Tamanho e Participação do Mercado de Serviços de Gestão de Resíduos Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Gestão de Resíduos Plásticos por Mordor Intelligence

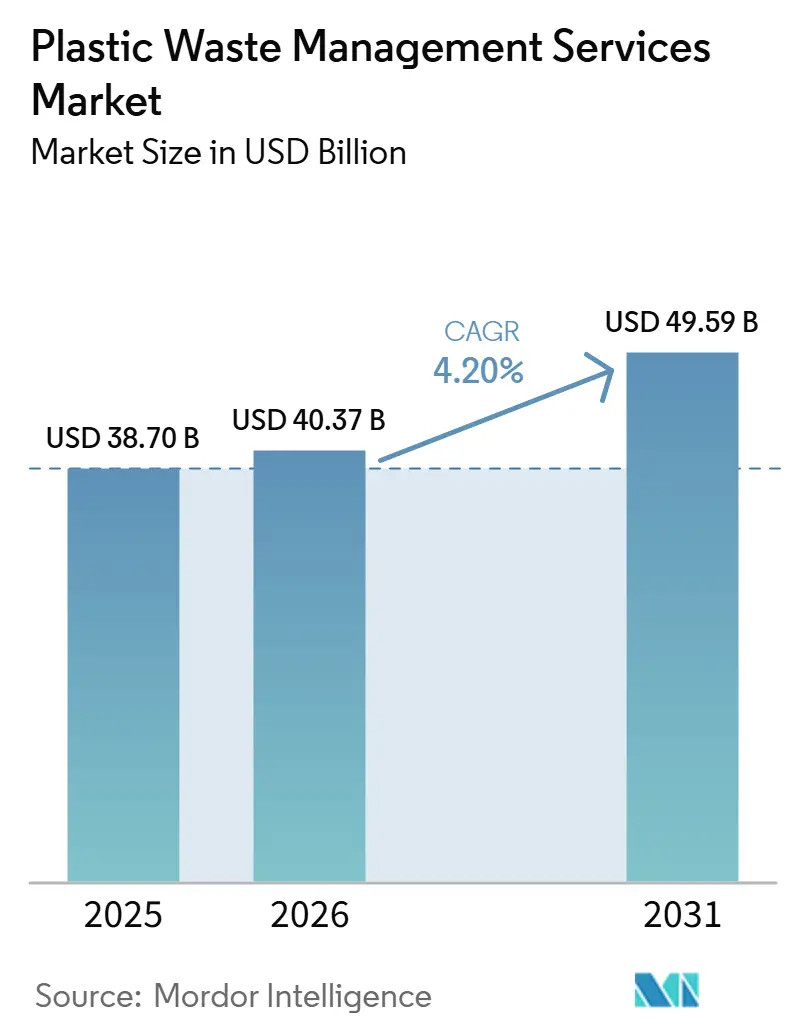

O tamanho do Mercado de Serviços de Gestão de Resíduos Plásticos tem projeção de USD 38,70 bilhões em 2025, USD 40,37 bilhões em 2026, e deve atingir USD 49,59 bilhões até 2031, crescendo a um CAGR de 4,20% de 2026 a 2031.

O crescimento no mercado de serviços de gestão de resíduos plásticos está sendo impulsionado pelo aumento dos volumes de plástico pós-consumo que ingressam nos sistemas formais de coleta e pelas regras de Responsabilidade Estendida do Produtor (EPR) que transferem a responsabilidade financeira dos municípios para os produtores. Essa mudança está criando receitas mais previsíveis para os prestadores de serviços em uma parte da cadeia de resíduos que os órgãos públicos tratavam principalmente como um ônus de custo. O sistema global de plásticos ainda produz mais de 430 milhões de toneladas por ano. Ele recicla menos de 10%, o que deixa uma ampla lacuna de recuperação que continua a sustentar a demanda em todo o mercado de serviços de gestão de resíduos plásticos. Regras vinculantes de embalagens na Europa, volumes crescentes de embalagens de comércio eletrônico e maior demanda por resina reciclada de grau alimentício estão levando os operadores a investir mais a montante em capacidade de triagem e processamento. A concorrência permanece desigual entre as regiões, com mercados maduros liderados por grandes operadores integrados, regiões de crescimento mais rápido ainda fragmentadas e a triagem baseada em inteligência artificial emergindo como uma forma prática de melhorar a pureza, as margens e a recuperação de fluxos mistos no mercado de serviços de gestão de resíduos plásticos.

Principais Conclusões do Relatório

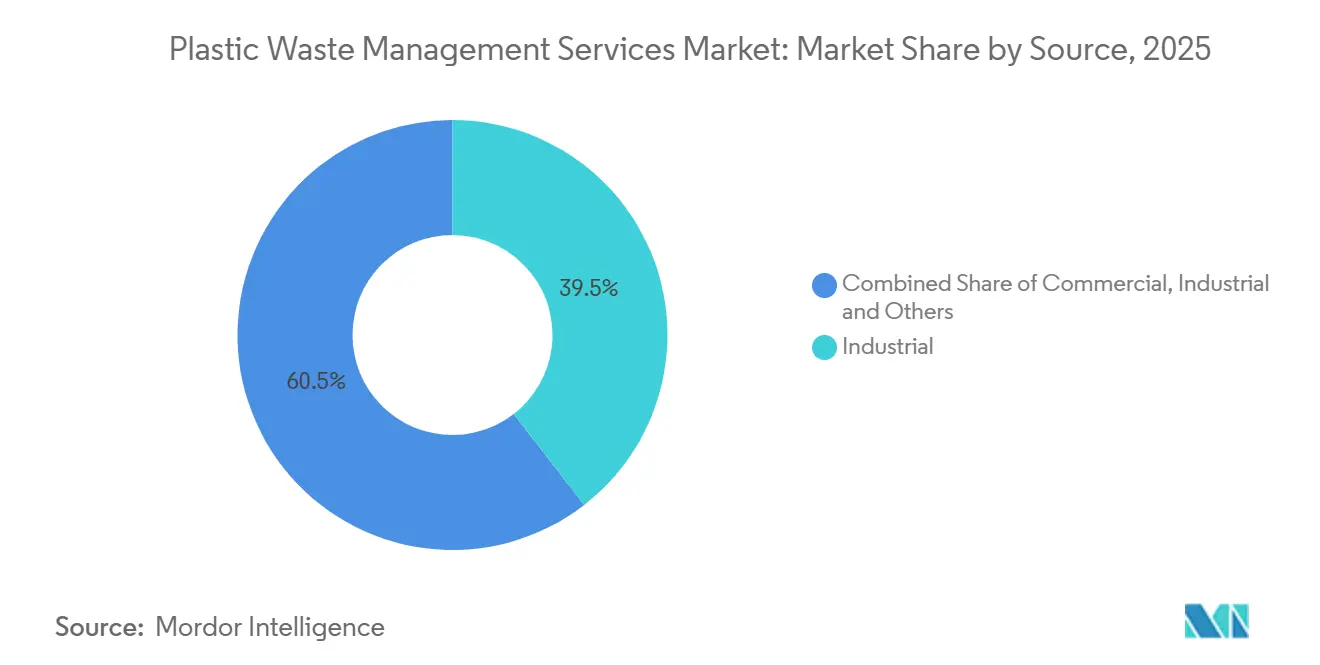

- Por fonte, os fluxos industriais detinham 39,5% da participação do mercado de serviços de gestão de resíduos plásticos em 2025, enquanto as fontes comerciais têm projeção de crescimento a um CAGR de 5,4% até 2031.

- Por prestador de serviços, os operadores públicos e municipais detinham a maior participação em 2025, enquanto as empresas privadas de gestão de resíduos têm projeção de expansão a um CAGR de 6,1% até 2031.

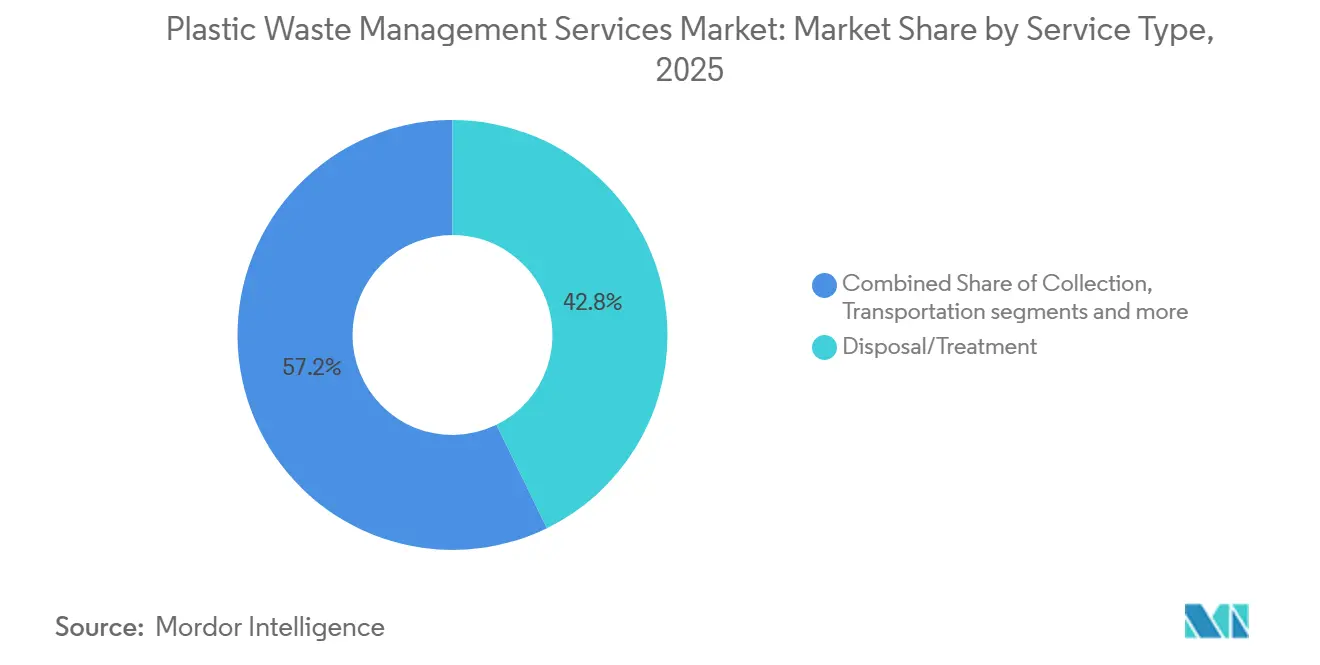

- Por tipo de serviço, descarte e tratamento deve representar 42,8% do mercado de serviços de gestão de resíduos plásticos em 2025 e tem projeção de ser a categoria de serviço de crescimento mais rápido, registrando um CAGR de 6,60% durante o período de previsão 2026–2031.

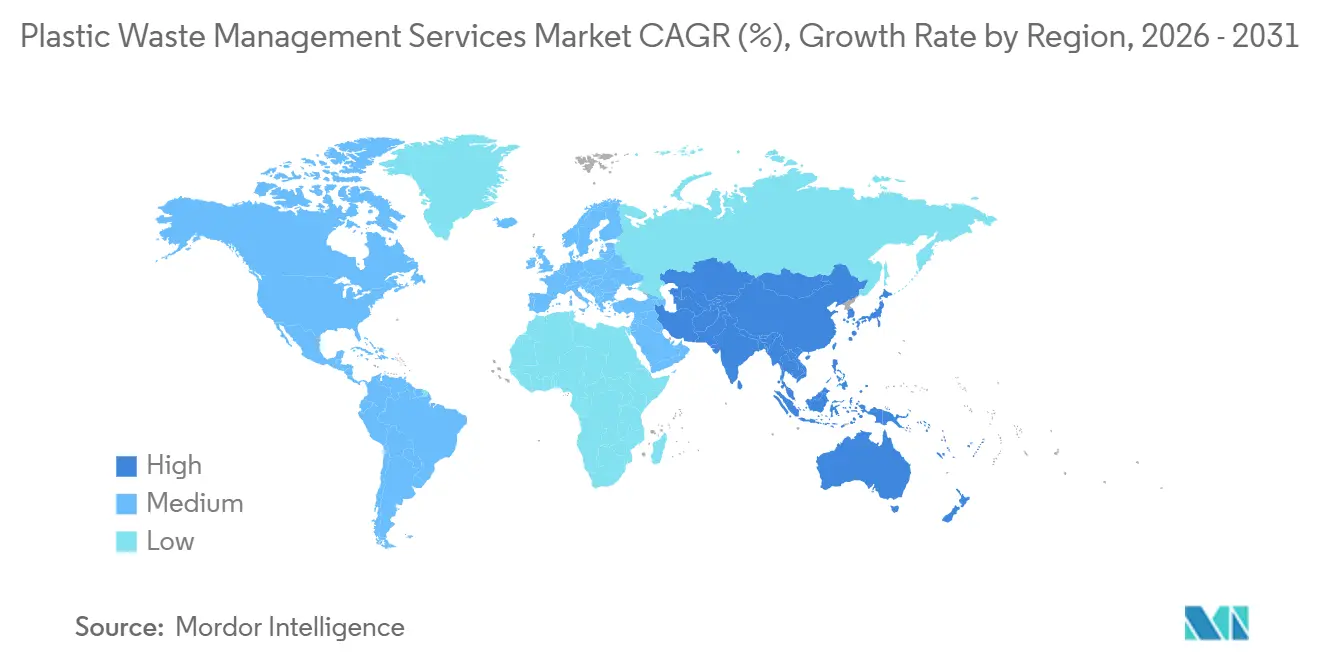

- Por geografia, a Ásia-Pacífico detinha uma participação de mercado de 38,4% em 2025 e deve registrar o CAGR mais rápido de 4,96% durante o período de previsão 2026–2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Resíduos Plásticos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Programas de Conformidade com a EPR | +1.2% | Global, com atividade de conformidade concentrada nos estados-membros da UE, Estados Unidos, Canadá e principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento Rápido da Demanda por Plástico Reciclado de Grau Alimentício | +0.9% | UE e América do Norte, com a Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Expansão de Embalagens e Resíduos de Comércio Eletrônico | +0.7% | Global, com o maior volume nos Estados Unidos, China, Sudeste Asiático e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento dos Investimentos em Infraestrutura de Reciclagem | +0.6% | América do Norte, UE e Austrália, com atividade crescente na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Transição para Modelos de Economia Circular | +0.5% | UE, América do Norte, Austrália e Japão | Longo prazo (≥ 4 anos) |

| Implantação de Tecnologias de Triagem Óptica Habilitadas por Inteligência Artificial | +0.4% | Global, com implantação concentrada na UE, Ásia-Pacífico Oriental e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas de Conformidade com a Responsabilidade Estendida do Produtor (EPR)

Os programas de EPR estão mudando quem paga pela coleta, triagem e reciclagem, tornando-os o principal motor de demanda de curto prazo para o mercado de serviços de gestão de resíduos plásticos.[1]Associação Internacional de Resíduos Sólidos, "EPR no Tratado de Plásticos: Um Roteiro Prático para Política e Compromisso," ISWA, iswa.org.O Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da UE exige que os produtores suportem os custos de gestão de resíduos de embalagens e vincula a pressão das taxas à reciclabilidade e ao conteúdo reciclado, o que dá aos proprietários de marcas uma razão clara para trabalhar com parceiros de serviços certificados. O governo do Reino Unido declarou em julho de 2025 que seu esquema de EPR para embalagens direcionará GBP 1,1 bilhão (USD 1,4 bilhão) por ano aos conselhos municipais, enquanto se espera que os produtores contribuam com GBP 1,4 bilhão (USD 1,8 bilhão) anualmente para o sistema. A ISWA também declarou que estruturas de EPR bem elaboradas podem criar fluxos de financiamento dedicados que cobrem coleta, triagem, reciclagem e descarte seguro nos países participantes. As estruturas de taxas também estão começando a influenciar o design de embalagens, pois formatos mais difíceis de reciclar enfrentam maior escrutínio, simplificando gradualmente o mix de resíduos tratados em todo o mercado de serviços de gestão de resíduos plásticos.[2]Parlamento Europeu e Conselho, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," EUR-Lex, eur-lex.europa.eu.

Crescimento Rápido da Demanda por Plástico Reciclado de Grau Alimentício

A demanda por plástico reciclado de grau alimentício passou de uma preferência de marca para uma questão de conformidade no mercado de serviços de gestão de resíduos plásticos. O PPWR, que se aplica a partir de 12 de agosto de 2026, exige que as embalagens colocadas no mercado da UE sejam recicláveis e estabelece um limite de 25 partes por bilhão para qualquer PFAS individual em embalagens em contato com alimentos. Esses requisitos aumentam o valor do reciclado certificado de alta pureza e impulsionam mais gastos com remoção de contaminação, desodorização e descoloração. Os operadores que conseguem processar material de grau alimentício estão posicionados para capturar preços mais elevados do que os fornecedores limitados à produção de grau industrial, o que está elevando o prêmio de serviço no mercado de serviços de gestão de resíduos plásticos.

Expansão de Embalagens e Resíduos de Comércio Eletrônico

O comércio eletrônico continua a aumentar os volumes de resíduos de embalagens, criando mais trabalho para o mercado de serviços de gestão de resíduos plásticos. O Centro de Pesquisa Conjunta da Comissão Europeia relatou em julho de 2026 que os volumes de embalagens plásticas na UE cresceram 11%, mais rapidamente do que a expansão atual da infraestrutura de reciclagem. O desafio também é geográfico, pois esses fluxos de resíduos estão espalhados por endereços residenciais em vez de concentrados em pontos comerciais, o que afeta como os operadores planejam rotas e densidade de coleta. A coleta de menor densidade aumenta os custos por tonelada e enfraquece as margens para fornecedores estruturados em torno da concentração industrial. Em resposta, os operadores estão recorrendo a sistemas de depósito e ferramentas de otimização de rotas para melhorar a coleta seletiva e adaptar os serviços de gestão de resíduos plásticos aos fluxos de embalagens urbanos e periurbanos.

Aumento dos Investimentos em Infraestrutura de Reciclagem

O investimento público em reciclagem avanou além dos projetos-piloto e passou a integrar programas nacionais e regionais mais amplos que apoiam o mercado de serviços de gestão de resíduos plásticos.[3]Agência de Proteção Ambiental dos Estados Unidos, "Programa de Subsídios para Infraestrutura de Resíduos Sólidos para Reciclagem," EPA, epa.gov. A EPA dos Estados Unidos informou que seu programa SWIFR fornece USD 55 milhões por ano até o ano fiscal de 2026 para estados, governos locais e organizações tribais. Espera-se que a estrutura de EPR para embalagens do Reino Unido apoie GBP 10 bilhões (USD 13,2 bilhões) em novos investimentos em triagem e processamento ao longo da próxima década. A Austrália também comprometeu mais de USD 200 milhões por meio do Fundo de Modernização da Reciclagem, com o coinvestimento estadual adicionando capacidade para plásticos flexíveis, fluxos de difícil reciclagem e processamento de PET de grau alimentício. Esses programas reduzem o risco para o capital privado e devem manter o desenvolvimento da infraestrutura em andamento em todo o mercado de serviços de gestão de resíduos plásticos durante o período de previsão.

Análise de Impacto das Restrições do Mercado de Gestão de Resíduos Plásticos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Contaminação em Resíduos Plásticos Mistos | -1.0% | Global, com maior gravidade no Sul da Ásia, Sudeste Asiático, Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Viabilidade Comercial Limitada de Plásticos Multicamadas e Compostos | -0.8% | Global, com o maior desafio em mercados intensivos em embalagens, como UE, América do Norte e Leste Asiático | Longo prazo (≥ 4 anos) |

| Infraestrutura de Coleta Inconsistente entre Municípios | -0.6% | Sul da Ásia, Sudeste Asiático, África Subsaariana e América do Sul | Longo prazo (≥ 4 anos) |

| Altos Requisitos de Capital para Triagem e Gestão Avançadas | -0.5% | Global, com maior pressão em economias em desenvolvimento e entre operadores menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Contaminação em Resíduos Plásticos Mistos

A contaminação em fluxos de plásticos mistos continua sendo o limite técnico e comercial mais persistente no mercado de serviços de gestão de resíduos plásticos. Quando os resíduos plásticos são misturados com resíduos alimentares, papel, metais ou polímeros incompatíveis, o material reciclado resultante frequentemente não atende às especificações de qualidade ou se torna inutilizável para muitas aplicações finais. Um estudo revisado por pares da ACS de 2025 demonstrou a dificuldade de medir a contaminação em escala operacional, com tamanhos mínimos de amostra de 2,85 gramas para LLDPE e 2,07 gramas para manter um erro máximo permitido de 5%. De acordo com o Plastics Europe Fast Facts 2025, a produção de plásticos circulares na Europa permaneceu em aproximadamente 8 milhões de toneladas em 2024, representando cerca de 15% da produção total de plásticos da UE. Os dados destacam a necessidade contínua de expandir a infraestrutura de coleta, triagem e reciclagem para aumentar a disponibilidade de plásticos reciclados de alta qualidade. Quando a contaminação permanece elevada, os operadores absorvem custos de triagem e rejeição que os preços do material reciclado a jusante não cobrem integralmente, limitando a expansão das margens no mercado de serviços de gestão de resíduos plásticos.

Viabilidade Comercial Limitada de Plásticos Multicamadas e Compostos

Os plásticos multicamadas e compostos continuam a limitar a economia da recuperação em todo o mercado de serviços de gestão de resíduos plásticos. A complexidade composicional dos resíduos plásticos pode reduzir a eficácia da triagem convencional por infravermelho próximo (NIR), particularmente para polímeros quimicamente semelhantes, levando à adoção de técnicas de triagem aprimoradas por aprendizado de máquina. A mesma revisão observou que as misturas de polímeros recuperados perdem qualidade e que os preços atuais do reciclado frequentemente não cobrem o custo de processamento de tais estruturas. Rotas mais recentes de delaminação e dissolução podem melhorar a recuperação ao longo do tempo, mas seu caminho para uma economia unitária positiva em larga escala ainda está em desenvolvimento. Até que os sinais de preços se tornem mais fortes ou os custos de processo caiam ainda mais, esse fluxo de resíduos continuará a restringir as taxas efetivas de reciclagem e a captura de receita no mercado de serviços de gestão de resíduos plásticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Resíduos Plásticos

Por Fonte:

Fluxos Industriais Ancoram a Receita do MercadoAs fontes industriais detinham 39,5% em 2025, enquanto as fontes comerciais têm previsão de crescimento a um CAGR de 5,4% até 2031. Essa liderança refletiu a concentração de grandes volumes de plástico relativamente uniformes em instalações de manufatura, processamento e logística. Sucata de produção, embalagens de resina, filme extensível e filme para paletes eram geralmente entregues aos prestadores de serviços com menor contaminação e melhor consistência de material do que os fluxos domésticos. Esse mix apoiou maiores rendimentos de reciclagem e tornou as contas industriais especialmente valiosas para os operadores que buscam uma economia de portfólio mais sólida.

Os fluxos industriais também ajudaram os fornecedores a estabilizar o rendimento porque a composição da carga era mais fácil de prever e menos custosa de triar do que os fluxos municipais mistos. No setor de serviços de gestão de resíduos plásticos, a confiabilidade importa porque material de maior pureza melhora a recuperação a jusante e apoia uma produção reciclada mais consistente. As fontes comerciais foram identificadas como o segmento de fonte de crescimento mais rápido, apoiadas pelos crescentes fluxos de embalagens do varejo e do comércio eletrônico e por obrigações de separação mais rígidas para os geradores de resíduos. Os fluxos residenciais ainda contribuem com volume substancial, mas a coleta misturada continua a criar pressão de contaminação, enquanto as fontes institucionais e agrícolas permanecem menores e mais dispersas em muitos mercados em desenvolvimento.

Por Prestador de Serviços:

Setor Privado Ganhando Terreno sobre os Operadores MunicipaisOs prestadores de serviços públicos e municipais responderam por 45,2% do mercado em 2025, enquanto as empresas privadas de gestão de resíduos têm projeção de expansão a um CAGR de 6,1% até 2031. Embora a extensa base instalada de prestadores de serviços públicos e municipais forneça aos municípios amplo alcance operacional, isso não se traduz necessariamente em expertise em serviços avançados de recuperação específicos para plásticos. Em contrapartida, espera-se que o segmento privado se beneficie da crescente demanda dos produtores por parceiros orientados à tecnologia com capacidades escaláveis de conformidade e reciclagem, apoiando seu crescimento contínuo durante o período de previsão.

Os operadores privados estão mais bem posicionados para investir em triagem óptica, recuperação de polímeros e modelos de serviço financiados por produtores, e isso está elevando seu papel no mercado de serviços de gestão de resíduos plásticos. A direção da concorrência agora favorece empresas que podem ir além da coleta para o aprimoramento de materiais, documentação e estruturas contratuais vinculadas às obrigações de EPR. As organizações de responsabilidade do produtor também estão se tornando mais relevantes à medida que coordenam a arrecadação de taxas e canalizam financiamento para operadores de serviços certificados dentro de sistemas de conformidade mais amplos. Sua influência provavelmente aumentará ainda mais à medida que a política de embalagens continuar a avançar em direção à prestação de serviços financiada pelos produtores.

Por Tipo de Serviço:

Descarte e Tratamento Lideram a Demanda do MercadoDescarte e tratamento responderam por 42,8% em 2025 e têm projeção de crescimento a um CAGR de 6,6% até 2031. Essa parte da cadeia de valor está atraindo mais capital porque a reciclagem e a recuperação de recursos estão agora mais estreitamente vinculadas às demandas de conformidade e às metas de conteúdo reciclado. A incineração e a geração de energia a partir de resíduos ainda lidam com frações contaminadas e não recicláveis, especialmente à medida que as restrições a aterros sanitários se intensificam. Os aterros sanitários continuam a enfrentar maior pressão política na Europa e na América do Norte, à medida que os sistemas de resíduos são impulsionados em direção a vias orientadas para a recuperação.

Coleta, transporte e triagem permanecem a base do mercado de serviços de gestão de resíduos plásticos, pois o manuseio deficiente a montante compromete tudo o que se segue. A triagem habilitada por inteligência artificial está melhorando o rendimento e a pureza nas instalações de recuperação de materiais, o que fortalece a economia operacional em toda a cadeia mais ampla. As atividades de consultoria, auditoria e treinamento permanecem menores em termos de receita, mas estão se expandindo à medida que os produtores lidam com a complexidade dos relatórios e da conformidade sob os novos sistemas de EPR. O mix de serviços está, portanto, se deslocando em direção a fornecedores que conseguem conectar a recuperação física com a comprovação de conformidade e a produção reciclada rastreável.

Análise Geográfica

A Ásia-Pacífico respondeu por 38,4% da participação do mercado de serviços de gestão de resíduos plásticos em 2025 e também foi o segmento regional de crescimento mais rápido. China, Índia e Sudeste Asiático geram volumes muito grandes de resíduos plásticos, mas os sistemas formais de coleta e reciclagem ainda ficam aquém da escala dos resíduos produzidos. A OCDE relatou taxas efetivas de reciclagem de 6% a 14% no Sudeste e Leste Asiático, indicando uma ampla lacuna de serviços que está atraindo investimentos públicos e privados. Essa combinação de alta geração de resíduos e baixa recuperação efetiva mantém a região Ásia-Pacífico central nos planos de expansão no mercado de serviços de gestão de resíduos plásticos.

América do Norte e Europa permanecem as regiões mais maduras no mercado de serviços de gestão de resíduos plásticos porque a cobertura de coleta, a profundidade da infraestrutura e a pressão regulatória são todas mais elevadas lá. A EPA dos Estados Unidos continua a direcionar USD 55 milhões por ano até o ano fiscal de 2026 por meio de seu programa SWIFR para melhorar os sistemas de reciclagem. A Europa agora opera sob o PPWR, que exige que as embalagens sejam recicláveis e tem como meta 90% de coleta seletiva para recipientes de bebidas plásticas de uso único até 2029. Espera-se que o esquema de EPR para embalagens do Reino Unido apoie GBP 10 bilhões (USD 13,2 bilhões) em novos investimentos em triagem e processamento ao longo da próxima década. Alemanha, França, os países do Benelux e a região Nórdica continuam a liderar nas operações de reciclagem e em modelos mais recentes, como sistemas de depósito e reciclagem química.

América do Sul, Oriente Médio e África permanecem oportunidades em estágio inicial no mercado de serviços de gestão de resíduos plásticos porque a penetração formal de serviços permanece baixa. As redes informais de recuperação continuam a desempenhar um papel importante em toda a América do Sul, enquanto a execução fragmentada de políticas e a capacidade institucional limitada ainda retardam o escalonamento em muitos sistemas em desenvolvimento. No Golfo, os programas de economia circular estão incentivando investimentos anteriores em ativos formais de coleta e reciclagem, enquanto grande parte da África Subsaariana ainda depende fortemente da coleta informal. O Banco Mundial estima que mais de USD 2,1 trilhões em investimentos em gestão de resíduos sólidos serão necessários globalmente até 2040, sublinhando a escala da lacuna de infraestrutura remanescente.

Cenário Competitivo

O mercado de serviços de gestão de resíduos plásticos é moderadamente fragmentado globalmente, mas a concentração é muito maior dentro das zonas operacionais regionais e nacionais. Grandes operadores como Veolia, WM, Republic Services e Remondis mantêm posições sólidas na América do Norte e na Europa Ocidental por meio de contratos municipais, redes logísticas e ativos de triagem. Sua vantagem vem da escala em coleta, transporte, recuperação e suporte de conformidade, e não de uma única linha de serviço. A Veolia concluiu o fechamento financeiro de sua aquisição da Clean Earth em junho de 2026, fortalecendo sua presença em gestão de resíduos perigosos nos Estados Unidos e expandindo seu alcance de serviços em um mercado onde a amplitude importa. Isso está impulsionando o mercado de serviços de gestão de resíduos plásticos em direção a plataformas de serviços integrados que conseguem atender tanto às necessidades operacionais quanto às de conformidade dos produtores.

A concorrência está se intensificando na reciclagem de grau alimentício, na reciclagem química e na triagem habilitada por inteligência artificial, pois essas capacidades diferenciam os operadores premium dos fornecedores de coleta padrão. O lançamento do GAINnext da TOMRA em julho de 2026 demonstrou como a tecnologia de triagem está avançando para aplicações lideradas por inteligência artificial para frações de resíduos de difícil classificação. A Eastman também obteve a certificação ISO 59014 em 2026 para suas operações de reciclagem circular baseadas em metanólise, o que reforçou o papel da comprovação baseada em normas para garantir relações de fornecimento com proprietários de marcas. O investimento da Veolia em uma instalação de PET em circuito fechado no Reino Unido é outro exemplo de como os operadores estabelecidos estão avançando ainda mais para ativos de recuperação específicos de plásticos, em vez de depender exclusivamente de contratos de coleta.

As aberturas mais claras permanecem no processamento de plástico reciclado de grau alimentício, em fluxos de difícil reciclagem e em sistemas de coleta mal atendidos nas regiões em desenvolvimento de crescimento mais rápido. Os entrantes focados em tecnologia estão remodelando partes do mercado de serviços de gestão de resíduos plásticos, mas ainda precisam de acesso a matéria-prima, capital e relações seguras de escoamento para escalar. Os operadores que dependem apenas da coleta municipal básica provavelmente enfrentarão mais pressão de preços à medida que os produtores exigirem melhor rastreabilidade e maior qualidade de produção reciclada. O mercado de serviços de gestão de resíduos plásticos, portanto, favorece empresas que conseguem integrar coleta, triagem, recuperação e certificação em uma única plataforma funcional.

Líderes do Setor de Serviços de Gestão de Resíduos Plásticos

Veolia Environnement S.A.

Waste Management Inc. (WM)

Republic Services

Remondis SE & Co. KG

Waste Connections

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Resíduos Plásticos

- Veolia Environnement S.A.

- Waste Management Inc. (WM)

- Republic Services

- Remondis SE & Co. KG

- Waste Connections

- Clean Harbors

- Biffa

- Reworld

- FCC Environment

- Urbaser

- GFL Environmental

- Recology Inc.

- TerraCycle

- KW Plastics

- Eastman

- Loop Industries

- Carbios

- PreZero International

- Viridor Ltd.

- TOMRA Systems ASA

Desenvolvimento Recente do Setor no Mercado de Gestão de Resíduos Plásticos

- Julho de 2026: A TOMRA Systems apresentou sua plataforma de triagem nativa de inteligência artificial GAINnext na IFAT 2026 em Munique, introduzindo 3 novas aplicações de aprendizado profundo voltadas para gargalos históricos do setor onde a triagem convencional baseada em sensores atingiu seus limites. Simultaneamente, a TOMRA aumentou seu investimento na PolyPerception para uma participação majoritária de 51%, vinculando dados em tempo real do fluxo de resíduos a ações físicas de triagem e posicionando a plataforma como base para instalações de triagem autônoma.

- Junho de 2026: A Veolia concluiu o fechamento financeiro de sua aquisição da Clean Earth, empresa norte-americana de gestão de resíduos perigosos, por um valor empresarial de USD 3 bilhões. A transação dobrou a presença da Veolia em gestão de resíduos perigosos nos Estados Unidos. Ela elevou a receita total nos Estados Unidos para USD 6,3 bilhões, fortalecendo a posição da empresa como o segundo maior operador de gestão de resíduos perigosos na América do Norte.

- Julho de 2025: A Veolia iniciou a construção da primeira instalação de reciclagem em circuito fechado de PET1 "bandeja a bandeja" do Reino Unido em Battlefield, Shropshire, como parte de um investimento de GBP 70 milhões (USD 92,2 milhões). A instalação tinha como meta entrar em operação no início de 2026 e faz parte do compromisso mais amplo da Veolia de GBP 1 bilhão (USD 1,3 bilhão) em investimentos totais no Reino Unido até 2030.

Mercado de Serviços de Gestão de Resíduos Plásticos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de resíduos plásticos como todas as atividades organizadas que coletam, transportam, triagem, tratam, reciclam, recuperam energia ou descartam com segurança materiais plásticos pós-consumo e pós-industriais em fluxos residenciais, comerciais, de construção e industriais. Essas atividades também incluem tecnologias de suporte, como triagem baseada em sensores, reatores de reciclagem avançada, aterros sanitários projetados e instalações de geração de energia a partir de resíduos; cada etapa que transforma plásticos descartados em matéria-prima utilizável, energia ou resíduos estáveis.

Exclusões de Escopo: Excluímos serviços focados exclusivamente em resíduos sólidos municipais não plásticos, resíduos médicos perigosos e operações informais de reciclagem doméstica que carecem de registros financeiros rastreáveis.

Visão Geral da Segmentação

- Por Tipo de Polímero

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliestireno (PS)

- Policloreto de Vinila (PVC)

- Outros Polímeros (ABS, PA, etc.)

- Por Fonte

- Industrial

- Comercial (Varejo e Escritório)

- Residencial

- Construção e Demolição

- Outros (Institucional, Saúde, Resíduos de Coleta Domiciliar, etc.)

- Por Tipo de Serviço

- Coleta, Transporte e Triagem

- Descarte/Tratamento

- Reciclagem Mecânica

- Reciclagem Química/Avançada

- Incineração com Recuperação de Energia

- Aterro Controlado

- Outros (Consultoria, Auditoria e Treinamento, etc.)

- Por Setor de Uso Final

- Embalagens

- Construção

- Automotivo e Mobilidade Elétrica

- Elétrico e Eletrônico

- Têxteis e Moda

- Saúde

- Outros (Agricultura, Bens de Consumo, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Turquia

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para validar as descobertas de gabinete, entrevistamos operadores municipais de resíduos, recicladores integrados, gestores de aterros sanitários, fabricantes de equipamentos e especialistas em políticas na Ásia-Pacífico, Europa, América do Norte e Oriente Médio. Essas discussões esclarecem as eficiências locais de coleta, os custos de tratamento e as regulamentações futuras, permitindo-nos ajustar as curvas de adoção e as premissas de preços.

Pesquisa de Gabinete

Começamos coletando dados de referência de conjuntos de dados abertos globalmente reconhecidos, como o Panorama Global de Plásticos do PNUMA, estatísticas de resíduos da OCDE, volumes de tratamento do Eurostat, Fatos e Números da EPA dos Estados Unidos e fluxos de comércio aduaneiro sob o HS-39. Essas fontes nos fornecem volumes de geração, divisões por polímero e vias de tratamento. Os relatórios 10-K das empresas, relatórios de sustentabilidade e portais de associações como a PlasticsEurope preenchem lacunas de receita, capacidade e investimento. Onde é necessária uma inteligência financeira mais aprofundada, os analistas acessam o D&B Hoovers e o Dow Jones Factiva. As fontes listadas são apenas ilustrativas; muitas referências públicas e proprietárias adicionais informam o conjunto de evidências.

Dimensionamento de Mercado e Previsão

Uma abordagem de cima para baixo reconstrói a receita do mercado vinculando o consumo nacional de plásticos, as taxas documentadas de geração de resíduos e os fatores de captura; os resultados são então verificados por meio de consolidações seletivas de fornecedores de baixo para cima e verificações de canal. As principais variáveis incluem o uso per capita de plásticos, a cobertura formal de coleta, as taxas médias de descarte, os diferenciais de preço entre resina virgem e reciclada, as cobranças de responsabilidade estendida do produtor e os gastos de capital em infraestrutura de reciclagem. As previsões empregam regressão multivariada com análise de cenários, permitindo-nos testar como mudanças de política ou oscilações nos preços de resina podem alterar os valores futuros. Onde os insumos de baixo para cima são escassos, preenchemos as lacunas com benchmarks de pares e fatores de elasticidade conservadores verificados durante as consultas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em relação a indicadores externos, após o que analistas sênior revisam as premissas. A Mordor Intelligence atualiza cada estudo anualmente e emite atualizações intermediárias quando eventos materiais, como proibições de políticas, grandes adições de capacidade ou choques macroeconômicos, justificam uma recalibração. Uma verificação final pré-publicação garante que os clientes recebam a visão mais atual.

Por que a Base de Referência de Gestão de Resíduos Plásticos da Mordor Merece sua Confiança

As estimativas publicadas frequentemente divergem porque as empresas adotam diferentes escopos de serviço, cestas de polímeros, bases de ano de câmbio e cadências de atualização. Nossos analistas reconhecem essas lacunas estruturais antecipadamente e projetam o estudo para minimizá-las.

Os principais fatores de lacuna observados no cenário incluem cobertura de serviços mais restrita que exclui reciclagem química ou recuperação de energia, dependência de proxies de produção de ano único sem validação de fluxo de resíduos, ou aplicação de uma taxa de crescimento uniforme em todas as regiões. Combatemos esses problemas por meio de definição de escopo transparente, variáveis calibradas e redefinições anuais do modelo.

Comparação de Referência

| Tamanho do Mercado | Fonte Anonimizada | Principal Fator de Lacuna |

|---|---|---|

| USD 48,10 bilhões (2025) | Mordor Intelligence | |

| USD 37,95 bilhões (2024) | Consultoria Regional A | Omite a receita de reciclagem química e utiliza taxas de câmbio de meados de 2024 |

| USD 38,85 bilhões (2024) | Publicação Especializada do Setor B | Depende de proxies do lado da produção sem reconciliação da geração de resíduos |

| USD 38,91 bilhões (2024) | Consultoria Global C | Aplica um CAGR universal e atualiza bienalmente |

A comparação mostra que, ao selecionar o escopo correto, atualizar os dados anualmente e validar cruzadamente tanto os impulsionadores de volume quanto de preço, entregamos uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de gestão de resíduos plásticos?

O mercado de serviços de gestão de resíduos plásticos foi avaliado em USD 38,7 bilhões em 2025 e está estimado em USD 40,37 bilhões em 2026, com USD 49,59 bilhões esperados até 2031.

O que está impulsionando o crescimento até 2031?

As principais forças são o financiamento de EPR, regulamentações mais rígidas de embalagens, maior volume de resíduos de embalagens de comércio eletrônico e crescente demanda por plástico reciclado de grau alimentício.

Qual segmento de fonte lidera a receita atualmente?

Os fluxos de resíduos industriais responderam por 39,5% do mercado em 2025 porque oferecem volumes maiores e mais limpos de material do que os fluxos residenciais.

Qual grupo de prestadores de serviços está crescendo mais rapidamente?

As empresas privadas de gestão de resíduos têm previsão de crescimento a um CAGR de 6,1% até 2031, à medida que a implantação de tecnologia e os contratos financiados por produtores se expandem.

Qual região é mais forte atualmente?

A Ásia-Pacífico liderou com 38,4% de participação em 2025 e também foi identificada como o segmento regional de crescimento mais rápido.

Por que a contaminação ainda é um problema importante?

Os resíduos plásticos mistos frequentemente contêm alimentos, papel, metais e contaminação entre polímeros, o que reduz a qualidade do reciclado e aumenta os custos de triagem não recuperados.

Página atualizada pela última vez em: