Tamanho e Participação do Mercado de Catalisadores de Controle de Emissões

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Catalisadores de Controle de Emissões por Mordor Intelligence

O tamanho do mercado de catalisadores de controle de emissões foi avaliado em USD 51,27 bilhões em 2025 e estima-se que cresça de USD 53,82 bilhões em 2026 para atingir USD 68,62 bilhões até 2031, a um CAGR de 4,98% durante o período de previsão (2026-2031). O endurecimento das normas globais de emissões, a demanda resiliente por motores de combustão interna nas economias emergentes e a inovação contínua em catalisadores sustentam essa expansão. Os órgãos reguladores da UE, dos EUA, da China e da Índia endureceram os limites de partículas e NOx, impulsionando a adoção quase universal de tecnologias avançadas de pós-tratamento em novos veículos. As montadoras estão simultaneamente refinando as formulações de catalisadores para reduzir as cargas de metais preciosos, compensar a volatilidade de preços e acelerar a substituição da platina sem comprometer o desempenho. Clientes industriais e de geração de energia também estão adotando tecnologias semelhantes à medida que as regras de qualidade do ar se ampliam para cobrir fontes estacionárias. O mercado de catalisadores de controle de emissões, portanto, se beneficia de um duplo motor de crescimento — volumes automotivos persistentes e adoção industrial crescente — sustentando suas perspectivas robustas.

Principais Conclusões do Relatório

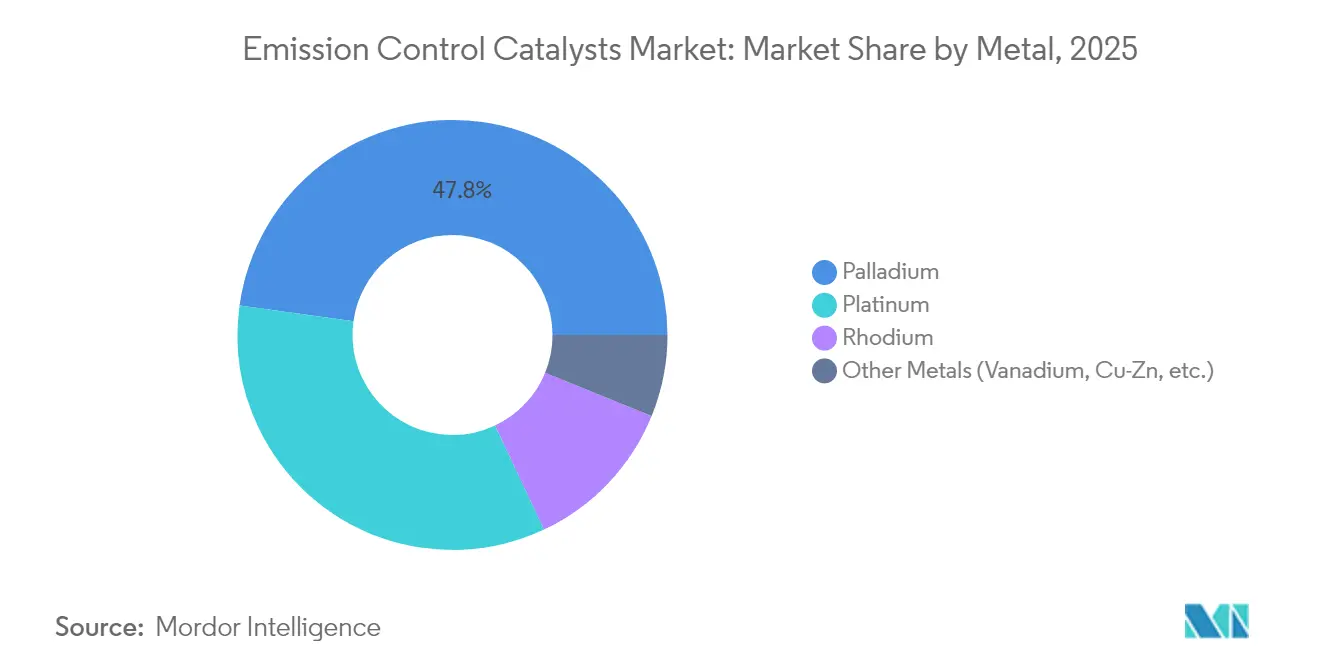

- Por metal, o paládio liderou com 47,80% da participação do mercado de catalisadores de controle de emissões em 2025; a platina está projetada para registrar o CAGR mais rápido de 6,41% até 2031.

- Por tecnologia, os Catalisadores de Três Vias detiveram 54,62% da participação de receita em 2025, enquanto os catalisadores nanoestruturados emergentes estão previstos para se expandir a um CAGR de 6,62% até 2031.

- Por aplicação, o controle de emissões móveis representou 81,48% do tamanho do mercado de catalisadores de controle de emissões em 2025; os sistemas estacionários devem crescer a um CAGR de 6,23% até 2031.

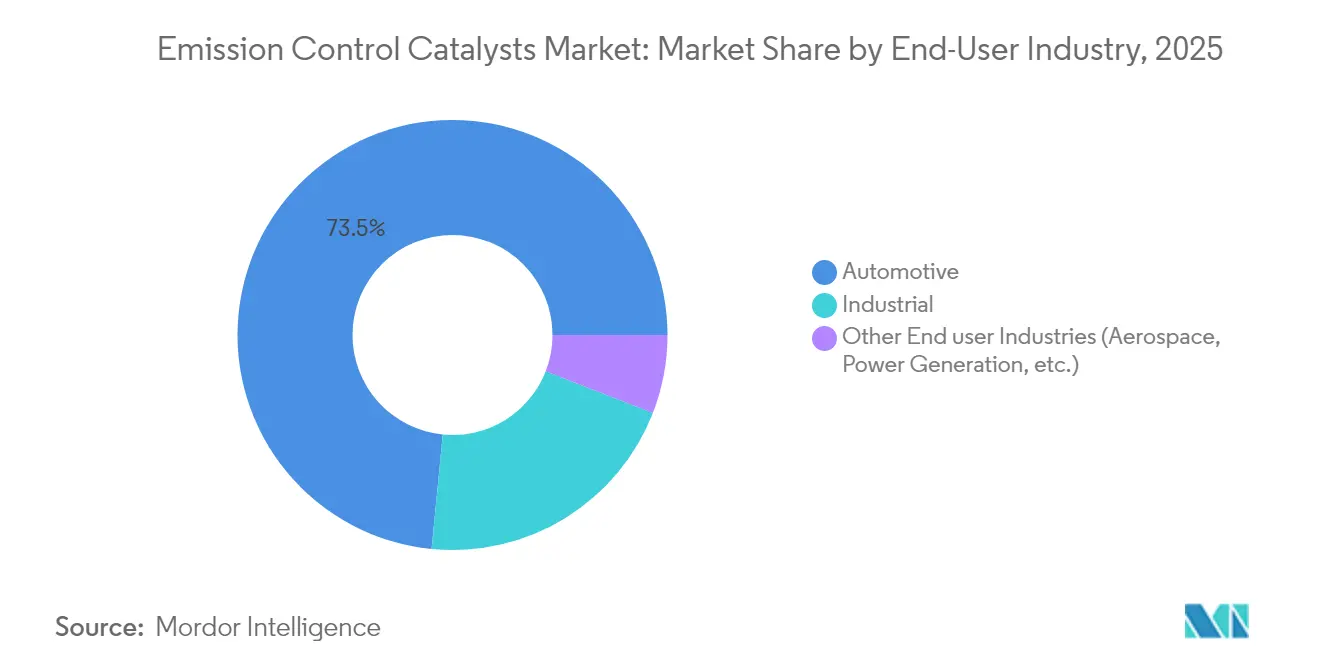

- Por setor do usuário final, o automotivo e o de transporte representaram 73,45% da demanda em 2025; outros setores de nicho — incluindo o aeroespacial — apresentam a perspectiva de CAGR mais elevada de 6,49%.

- Por geografia, a Ásia-Pacífico capturou 36,18% da participação do mercado de catalisadores de controle de emissões em 2025 e está projetada para registrar um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Catalisadores de Controle de Emissões

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento rigoroso das normas de emissões para veículos em rodovias e fora de rodovias | +1.8% | Global, com adoção antecipada na UE, América do Norte, China | Médio prazo (2-4 anos) |

| Rápida recuperação da produção de veículos leves e pesados | +1.2% | Global, particularmente Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescente preocupação com a qualidade do ar e a saúde pública | +0.9% | Global, com ênfase nos centros urbanos da China, Índia e UE | Longo prazo (≥ 4 anos) |

| Adoção crescente pelo setor industrial e de energia | +0.7% | América do Norte, UE, China, com expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Expansão do setor automotivo | +0.6% | Núcleo da Ásia-Pacífico, América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento rigoroso das normas de emissões para veículos em rodovias e fora de rodovias

As regras Euro 7 reduzem os níveis permissíveis de partículas e exigem testes de condução em condições reais, obrigando o uso universal de filtros de partículas a gasolina e Catalisadores de Três Vias aprimorados[1]Conselho Europeu, "Conselho Aprova o Regulamento Euro 7," consilium.europa.eu. Ambições semelhantes moldam os regulamentos China VI e Índia BS VI, que impulsionam a implantação generalizada de SCR e GPF nas frotas de veículos da Ásia[2]Conselho Internacional sobre Transporte Limpo, "Progresso Global em Direção ao Transporte Livre de Fuligem," theicct.org. Os padrões Tier 4 para veículos fora de rodovias na América do Norte estendem rigor comparável às máquinas de construção e agrícolas, ampliando a demanda por catalisadores. Em conjunto, esses marcos garantem que o mercado de catalisadores de controle de emissões mantenha o impulso de crescimento, especialmente à medida que as economias em desenvolvimento replicam a legislação de melhores práticas.

Rápida recuperação da produção de veículos leves e pesados

A produção global de veículos leves cresceu 8% em 2024, enquanto a produção de veículos comerciais se recuperou fortemente nas economias focadas em infraestrutura, traduzindo-se diretamente em maiores remessas unitárias de catalisadores. A recuperação coincide com novas fases regulatórias, forçando as montadoras a instalar pós-tratamento mais sofisticado mesmo com o aumento dos volumes de produção. O progresso da eletrificação nas frotas de veículos pesados permanece modesto, o que significa que as soluções SCR e DOC a diesel continuarão sendo essenciais até 2030. Essa interação entre a recuperação de volume e o endurecimento dos padrões sustenta um saudável pipeline de pedidos para os fornecedores de catalisadores.

Crescente preocupação com a qualidade do ar e a saúde pública

Megacidades na China e na Índia agora citam as ultrapassagens de PM2,5 como riscos críticos à saúde, levando à criação de zonas de baixas emissões municipais e à aplicação acelerada de regimes de inspeção veicular. Estudos governamentais sobre custos de saúde, que avaliam os impactos da poluição em USD 2,9 trilhões anuais, fortaleceram a determinação política de exigir a melhor tecnologia de controle disponível no transporte e na indústria. Os catalisadores capazes de 99% de conversão de poluentes, portanto, transitam de ferramentas de conformidade para salvaguardas de saúde pública, incorporando demanda de longo prazo para o mercado de catalisadores de controle de emissões.

Adoção crescente pelo setor industrial e de energia

Os sistemas estacionários registram o CAGR mais rápido de 6,54% à medida que usinas a carvão retrofitam unidades SCR e turbinas a gás adicionam catalisadores de oxidação para satisfazer limites mais rigorosos de NOx e CO. Os geradores de backup de data centers requerem tratamentos semelhantes para obter licenças locais. A adoção industrial já previne uma estimativa de 35 milhões de toneladas de emissões equivalentes de CO₂ anualmente, demonstrando co-benefícios climáticos mensuráveis que reforçam o apoio político. Essa diversificação protege o mercado contra a futura erosão dos volumes automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e iminente excedente de paládio deprimindo as compras das montadoras | -0.8% | Global, com impacto particular nas montadoras automotivas | Curto prazo (≤ 2 anos) |

| Penetração acelerada de veículos elétricos a bateria erodindo o crescimento da demanda por autocatalisadores | -1.1% | UE, América do Norte, China liderando a adoção | Médio prazo (2-4 anos) |

| Envenenamento de catalisadores por combustíveis alternativos com maior teor de enxofre em regiões em desenvolvimento | -0.4% | Regiões em desenvolvimento na Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços e iminente excedente de paládio deprimindo as compras das montadoras

O Conselho Mundial de Investimentos em Platina prevê uma mudança de déficit para um excedente de quase 900 koz de paládio até 2025, à medida que a reciclagem se expande e o fornecimento de mineração permanece firme. As montadoras respondem intensificando a substituição por platina e reduzindo as cargas gerais de metais do grupo da platina por meio de superfícies nanoengenheiradas, reduzindo os custos dos catalisadores. A volatilidade de curto prazo ainda complica as aquisições, levando as montadoras a contratos de longo prazo e estratégias de fornecimento diversificadas.

Penetração acelerada de veículos elétricos a bateria erodindo o crescimento da demanda por autocatalisadores

As vendas de veículos elétricos a bateria estão a caminho de atingir 30% da demanda global de veículos leves até 2030, removendo diretamente volumes futuros de pós-tratamento de escapamento. A Europa e a China lideram a mudança, embora os híbridos e os híbridos plug-in retenham Catalisadores de Três Vias, compensando parcialmente as perdas unitárias. A eletrificação de veículos comerciais está atrasada devido às restrições de carga útil e carregamento, protegendo a demanda por SCR no transporte de longa distância. O impacto líquido permanece moderado até 2027, mas se aprofunda posteriormente à medida que a paridade do custo total de propriedade se expande.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Metal: Dominância do paládio em meio à transição de fornecimento

O paládio deteve 47,80% do mercado de catalisadores de controle de emissões em 2025, sustentando sua primazia nos Catalisadores de Três Vias a gasolina. A platina ficou em segundo lugar com quase 34,20% com base na crescente substituição, enquanto a seletividade única de NOx do ródio manteve seu nicho de 11,85%. O segmento combinado representou aproximadamente USD 48,06 bilhões do tamanho do mercado de catalisadores de controle de emissões em 2025. Olhando para o futuro, o CAGR de 6,41% da platina a torna a de crescimento mais rápido, à medida que as montadoras reequilibram as misturas de metais para mitigar o risco de excedente de paládio. Aplicações emergentes, como ligas de paládio com gálio líquido e aglomerados nanoestruturados, prometem conversão equivalente com cargas muito menores, ampliando a margem de custo.

Os fabricantes implantam cada vez mais a reciclagem em circuito fechado para recuperar metais do grupo da platina, suavizando o fornecimento e reduzindo a exposição de caixa. Os mineradores sul-africanos reavaliam o capex, mas a pesquisa de catalisadores de longo prazo indica relevância contínua do paládio em motores de combustão pobre e a metanol. O mercado de catalisadores de controle de emissões, portanto, retém uma base multimetálica mesmo com as participações relativas se deslocando ao longo da década.

Por Tecnologia: Liderança dos Catalisadores de Três Vias desafiada por inovações emergentes

Os Catalisadores de Três Vias controlaram 54,62% da receita em 2025, refletindo seu encaixe quase universal em veículos a gasolina globais. Os Catalisadores de Oxidação a Diesel, os filtros Diesel/GPF e os sistemas SCR coletivamente equivaleram a cerca de um terço das receitas, com seu crescimento vinculado aos setores de veículos pesados e fora de rodovias. Os projetos nanoestruturados emergentes agora crescem a um CAGR de 6,62%, atingindo escala comercial crítica em aplicações petroquímicas e de baixa temperatura. Dentro dessa combinação, espera-se que a participação do mercado de catalisadores de controle de emissões se incline progressivamente em direção a Catalisadores de Três Vias otimizados para híbridos, integrando filtros de partículas a gasolina em resposta à legislação Euro 7 e China VII.

A manufatura aditiva é outro ponto de inflexão: a impressão X3D da BASF permite geometrias de canais complexas que aumentam a área de superfície e reduzem a contrapressão, melhorando a eficiência em 1% em testes comerciais. As formulações de zeólita de cobre orientadas por inteligência artificial aprimoram a conversão SCR em baixa temperatura, um requisito crucial para a conformidade com o Euro 7 em caminhões de entrega urbana. Esses avanços protegem o mercado de catalisadores de controle de emissões da comoditização, pois a diferenciação de desempenho continua a exercer poder de precificação.

Por Aplicação: Primazia móvel com aumento estacionário

As fontes móveis representaram 81,48% da demanda de 2025, traduzindo-se em mais de USD 41,77 bilhões no tamanho do mercado de catalisadores de controle de emissões. Automóveis de passeio, caminhões comerciais e máquinas fora de rodovias juntos consomem a maior parte da produção global de metais do grupo da platina. A perspectiva do segmento permanece positiva até 2031 porque os híbridos e os veículos com extensores de autonomia ainda requerem conjuntos completos de pós-tratamento, mesmo com o crescimento dos volumes de veículos puramente elétricos. Os sistemas estacionários, embora representem apenas 18,52% das receitas atuais, avançam a um CAGR de 6,23% com base nos mandatos de descarbonização industrial.

As usinas a carvão na China e nos EUA retrofitam unidades SCR para atingir metas de redução de 90% de NOx, enquanto as turbinas a gás adicionam leitos de oxidação para reduzir o escape de CO e hidrocarbonetos não queimados. Os motores marítimos adotam soluções em conformidade com a IMO, elevando ainda mais a demanda estacionária. A base de clientes em expansão diversifica o risco e amplifica as vendas ao longo da vida útil, dado os ciclos de serviço mais longos e as necessidades periódicas de substituição dos catalisadores industriais.

Por Setor do Usuário Final: Concentração automotiva com diversificação industrial

O setor automotivo e de transporte consumiu 73,45% dos catalisadores em 2025, um testemunho da exposição regulatória do setor e da sua enorme escala de produção. A participação equivaleu a quase USD 37,66 bilhões do tamanho do mercado de catalisadores de controle de emissões no final do ano. Os clientes industriais — geração de energia, processamento químico, petróleo e gás — compreenderam aproximadamente 20,65%, mas superarão o crescimento automotivo a um CAGR de 6,49% à medida que as nações impõem limites de NOx e compostos orgânicos voláteis específicos para cada planta. Aeroespacial, marítimo e outros nichos completam os 5,90% finais.

A proliferação de híbridos, as temperaturas mais elevadas dos gases de escape provenientes do turbo-downsizing e a disponibilidade de combustível com teor ultrabaixo de enxofre coletivamente estendem a relevância dos catalisadores nos automóveis. Em paralelo, os usuários industriais adotam variantes de alta temperatura capazes de 99% de conversão em correntes de gases de combustão de até 600 °C, aproveitando a expertise dos principais fornecedores de catalisadores. Essa diversificação industrial protege o mercado contra uma eventual desaceleração automotiva, ancorando uma combinação de receita futura estável.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de catalisadores de controle de emissões com 36,18% de participação em 2025, superando USD 18,55 bilhões em vendas. O CAGR de 6,74% da região é impulsionado pela robusta produção de veículos, rápida industrialização e implementação das normas China VI-B que exigem SCR de baixa temperatura e uso universal de GPF. O regime BS VI da Índia também aumenta a carga de catalisadores por veículo, enquanto as melhorias na qualidade do combustível reduzem o envenenamento relacionado ao enxofre. O Japão e a Coreia do Sul contribuem com liderança em pesquisa, apoiando projetos inovadores de nanocatalisadores com consórcios acadêmico-industriais. As nações da ASEAN, seguindo a equivalência em nível da ONU, representam um impulso de volume incremental à medida que seus padrões se aproximam da paridade com o Euro 6.

A América do Norte e a Europa juntas detiveram 53,34% das receitas de 2025, com seus mercados definidos pela tecnologia avançada em vez do crescimento bruto de unidades. As regras da Agência de Proteção Ambiental dos EUA para veículos leves a partir de 2027 visam uma redução de 50% nas emissões de gases de efeito estufa da frota média, obrigando a hibridização generalizada e o uso elevado de metais do grupo da platina em cenários de partida a frio. A extensão dos testes em condições reais do Euro 7 ao desgaste de freios e pneus desencadeia pesquisa e desenvolvimento para sistemas de filtragem secundária, ampliando os portfólios dos fornecedores. Ambas as regiões também lideram os ciclos de substituição de catalisadores industriais, com concessionárias de energia retrofitando ativos de carvão envelhecidos para reduzir os picos de NOx e empresas petroquímicas testando catalisadores de treliça fabricados por manufatura aditiva. A América do Sul e o Oriente Médio e África combinados representaram 10,48% do mercado de catalisadores de controle de emissões em 2025, mas apresentam o maior potencial de recuperação. As misturas de etanol-diesel do Brasil reduzem a emissão de partículas em 44%, mas ainda requerem catalisadores de oxidação para gerenciar o escape de aldeídos. Os estados do Conselho de Cooperação do Golfo avançam para alinhar os padrões de combustível com o Euro 5, gerando nova demanda por formulações resistentes a alto teor de enxofre. A adoção de geradores a diesel na África Subsaariana adiciona volumes incrementais de catalisadores estacionários assim que a legislação local de qualidade do ar amadurece. No geral, a crescente convergência regulatória orienta uma adoção estável de longo prazo nas regiões em desenvolvimento.

Cenário Competitivo

O mercado de catalisadores de controle de emissões exibe alta concentração. A pesquisa e desenvolvimento permanece o principal diferenciador. O piloto de manufatura aditiva X3D da BASF em Ludwigshafen imprime estruturas monolíticas com 20% maior área catalítica de superfície no mesmo espaço físico, proporcionando ganhos mensuráveis de eficiência de combustível. A Umicore investe em descoberta de materiais orientada por inteligência artificial para acelerar a tradução de laboratório para linha de produção, reduzindo os ciclos de desenvolvimento em 30%. Especialistas regionais, como a Walker da Tenneco e a Sharda Motors com sede na Índia, capturam programas de montadoras de nicho por meio de produção local flexível e alinhamento com políticas governamentais. As barreiras de entrada no mercado centram-se em propriedade intelectual, prazos de aprovação regulatória e fornecimento de metais preciosos, limitando o potencial de novos entrantes disruptivos.

As alianças estratégicas focam em materiais de próxima geração e gêmeos digitais para modelos preditivos de envelhecimento de catalisadores, cruciais para a conformidade com garantias estendidas. Os fornecedores cada vez mais agrupam hardware com serviços de análise de dados ao longo da vida útil, criando receita recorrente além das vendas iniciais de peças. À medida que as aplicações industriais crescem, portfólios multissetoriais e suporte de engenharia personalizado tornam-se decisivos, favorecendo players diversificados em detrimento de empresas de segmento único.

Líderes do Setor de Catalisadores de Controle de Emissões

Clariant

Umicore

Johnson Matthey

Haldor Topsoe A/S

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Neo Performance Materials inaugurou sua instalação Neo Jia Hua Advanced Materials (Zibo) Co., uma planta modernizada de catalisadores de controle de emissões com maior capacidade e tecnologia de processamento avançada em Shandong, China.

- Agosto de 2024: A BASF Catalysts India inaugurou um novo laboratório de Pesquisa, Desenvolvimento e Aplicação em Chennai, focado em soluções personalizadas de catalisadores de controle de emissões para o mercado automotivo indiano.

Escopo do Relatório Global do Mercado de Catalisadores de Controle de Emissões

O relatório do mercado de catalisadores de controle de emissões inclui:

| Platina |

| Paládio |

| Ródio |

| Outros Metais (Vanádio, Cu-Zn, etc.) |

| Catalisadores de Três Vias (CTVs) |

| Catalisadores de Oxidação a Diesel (CODs) |

| Filtros de Partículas Diesel/GPF (FPD/GPF) |

| Redução Catalítica Seletiva (RCS) |

| Armadilhas de NOx Pobre e NSC |

| Catalisadores Nanoestruturados Emergentes |

| Controle de Emissões Móveis |

| Controle de Emissões Estacionárias |

| Automotivo |

| Industrial |

| Outros Setores do Usuário Final (Aeroespacial, Geração de Energia, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Metal | Platina | |

| Paládio | ||

| Ródio | ||

| Outros Metais (Vanádio, Cu-Zn, etc.) | ||

| Por Tecnologia | Catalisadores de Três Vias (CTVs) | |

| Catalisadores de Oxidação a Diesel (CODs) | ||

| Filtros de Partículas Diesel/GPF (FPD/GPF) | ||

| Redução Catalítica Seletiva (RCS) | ||

| Armadilhas de NOx Pobre e NSC | ||

| Catalisadores Nanoestruturados Emergentes | ||

| Por Aplicação | Controle de Emissões Móveis | |

| Controle de Emissões Estacionárias | ||

| Por Setor do Usuário Final | Automotivo | |

| Industrial | ||

| Outros Setores do Usuário Final (Aeroespacial, Geração de Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Catalisadores de Controle de Emissões?

O mercado é avaliado em USD 53,82 bilhões em 2026 e está previsto para atingir USD 68,62 bilhões até 2031.

Qual metal domina as formulações de catalisadores atualmente?

O paládio lidera com 47,80% de participação devido à sua alta eficiência nos Catalisadores de Três Vias a gasolina.

Qual segmento está se expandindo mais rapidamente fora dos usos automotivos?

As aplicações industriais estacionárias e do setor de energia apresentam um CAGR de 6,23% à medida que as plantas retrofitam catalisadores SCR e de oxidação para atender às regulamentações cada vez mais rigorosas de NOx e CO.

Como a eletrificação está afetando o mercado de catalisadores de controle de emissões?

A penetração de veículos elétricos a bateria reduz os volumes de longo prazo de pós-tratamento de escapamento, mas os híbridos, os veículos comerciais e as fontes industriais sustentarão uma demanda significativa pelo menos até 2031.

Página atualizada pela última vez em: