Tamanho e Participação do Mercado de Regeneração de Catalisadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

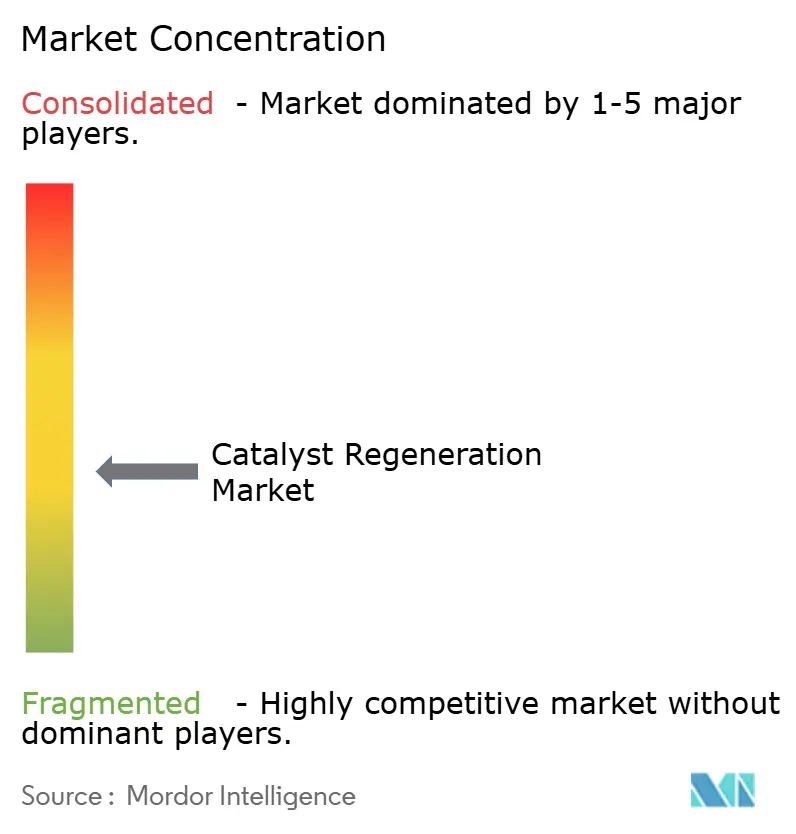

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Regeneração de Catalisadores por Mordor Intelligence

O tamanho do Mercado de Regeneração de Catalisadores foi avaliado em USD 4,59 bilhões em 2025 e estima-se que cresça de USD 4,82 bilhões em 2026 para atingir USD 6,15 bilhões até 2031, a um CAGR de 4,98% durante o período de previsão (2026-2031). Essa trajetória estável é sustentada por normas de emissão cada vez mais rigorosas, pelo custo crescente de catalisadores novos e pela expansão dos mandatos de economia circular que recompensam rotas de produção com menor teor de carbono. Na prática, refinarias e complexos petroquímicos estão intensificando o foco no manuseio de catalisadores ao final de sua vida útil, enquanto aplicações emergentes em pirólise de plásticos e controle de compostos orgânicos voláteis (COV) ampliam a base de clientes. Avanços tecnológicos como a oxidação por ozônio a baixa temperatura e a análise preditiva reduzem ainda mais o tempo de inatividade e aumentam a eficiência de custos, reforçando o impulso do mercado de regeneração de catalisadores tanto em economias maduras quanto em desenvolvimento.

Principais Conclusões do Relatório

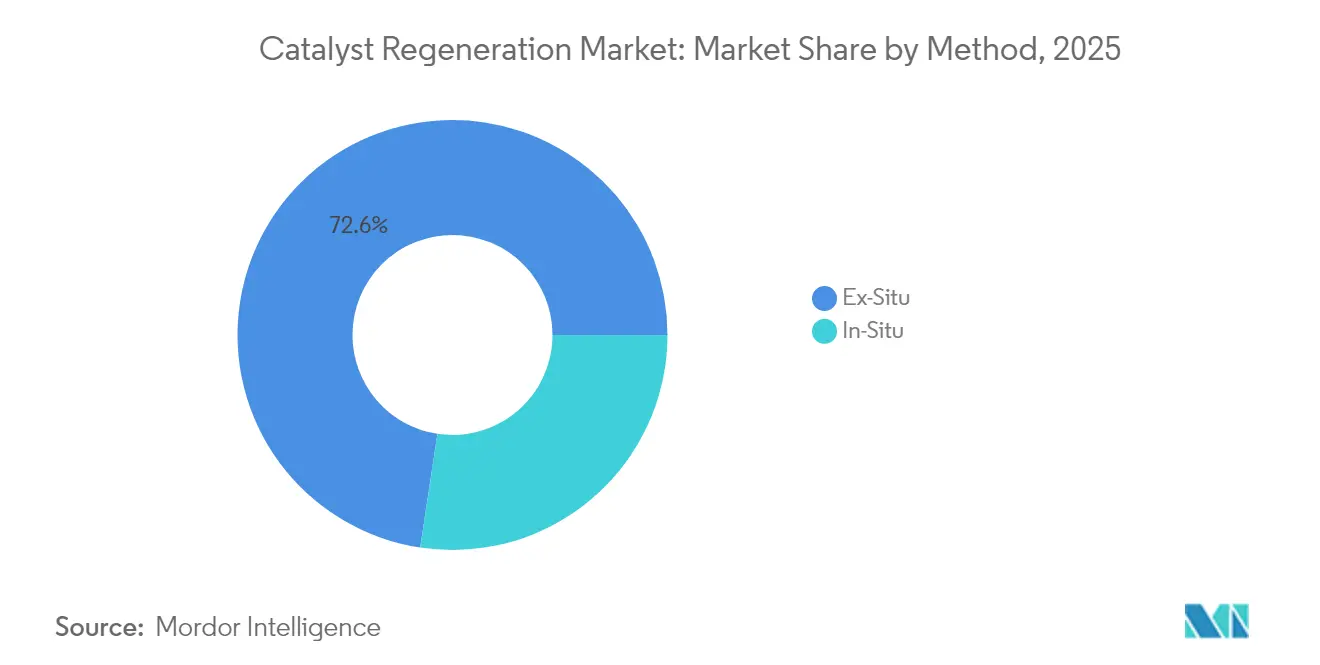

- Por método, o processamento ex-situ detinha 72,60% da participação do mercado de regeneração de catalisadores em 2025, enquanto os sistemas in-situ devem crescer a um CAGR de 5,72% até 2031.

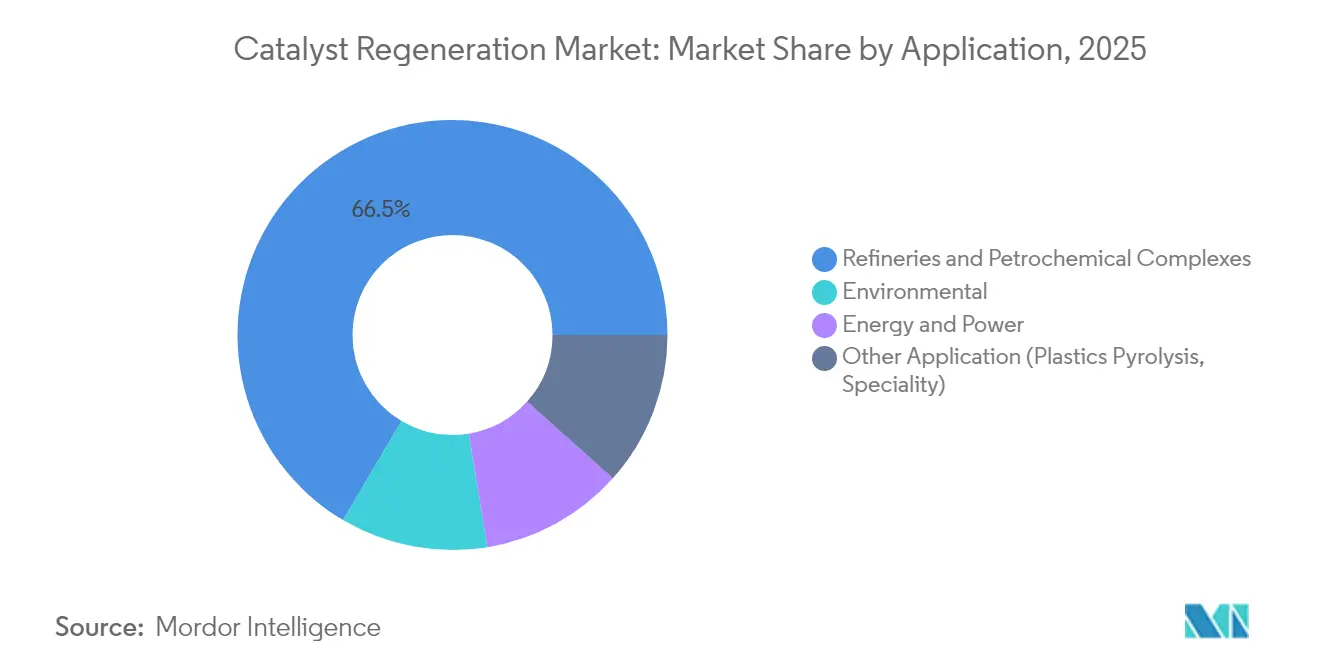

- Por aplicação, refinarias e complexos petroquímicos responderam por 66,50% do tamanho do mercado de regeneração de catalisadores em 2025; outras aplicações devem registrar o CAGR mais rápido de 5,89% até 2031.

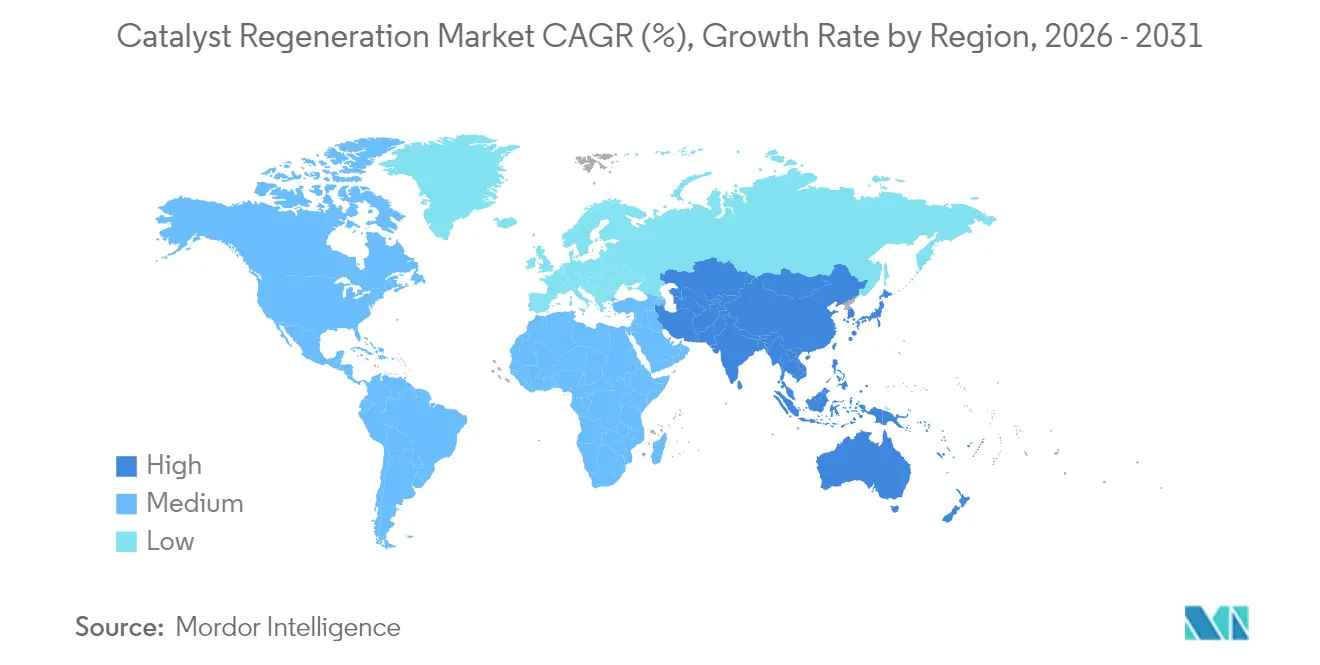

- Por geografia, a Ásia-Pacífico liderou com 42,10% da participação do mercado de regeneração de catalisadores em 2025 e deve expandir a um CAGR de 5,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Regeneração de Catalisadores

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais rigorosas sobre emissões de refinarias e complexos petroquímicos | +1.8% | Global, adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Pressão crescente de custos de catalisadores novos | +1.2% | Global, aguda nos polos de manufatura da APAC | Médio prazo (2-4 anos) |

| Mandatos de intensidade de carbono favorecendo catalisadores regenerados | +0.9% | América do Norte e UE liderando, expandindo para a APAC | Médio prazo (2-4 anos) |

| Avanços na oxidação por ozônio no local reduzem o tempo de inatividade | +0.7% | Global, adoção mais rápida em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Análise preditiva permitindo regeneração baseada em condições | +0.5% | América do Norte e UE como primeiros adotantes, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rigorosas sobre Emissões de Refinarias e Complexos Petroquímicos

Reguladores nacionais e regionais estão endurecendo os limites de emissão permitidos, alterando a economia do reuso de catalisadores. Os padrões atualizados de poluentes atmosféricos perigosos da Agência de Proteção Ambiental dos EUA reduzirão as emissões tóxicas em 2.200 toneladas curtas por ano e proporcionarão benefícios monetizados à saúde superiores a USD 100 milhões anuais[1]Agência de Proteção Ambiental dos EUA, "Padrões Nacionais Finais de Emissão para Poluentes Atmosféricos Perigosos: Fabricação de Produtos Químicos Orgânicos Diversos," epa.gov. O Padrão de Combustível de Baixo Carbono da Califórnia exige uma redução de 30% na intensidade de carbono do ciclo de combustível até 2030 e de 90% até 2045, elevando a demanda por catalisadores regenerados para cumprir as regras de contabilidade do ciclo de vida. A Diretiva de Emissões Industriais da UE incorpora a regeneração de catalisadores nas Melhores Técnicas Disponíveis para tratamento de resíduos, reforçando uma preferência orientada pela conformidade pela regeneração em detrimento do aterro sanitário. Em toda a Ásia, limites semelhantes estão sendo elaborados, garantindo que a influência do impulsionador se espalhe rapidamente.

Pressão Crescente de Custos de Catalisadores Novos

Os preços voláteis do paládio, platina e ródio transformaram a aquisição de catalisadores novos em um item orçamentário de alto risco. Avaliações acadêmicas mostram que a regeneração de catalisadores de hidroprocessamento levemente contaminados recupera mais de 80% da atividade de referência a menos da metade do custo de um novo fornecimento. As instalações de recuperação de metais operadas pela Gulf Chemical and Metallurgical Corporation convertem rotineiramente 99% do catalisador gasto em correntes comercializáveis de molibdênio e níquel, ilustrando o potencial de valor circular para as refinarias. Nos polos de grande volume da APAC, as economias se multiplicam, levando os gerentes de instalações a firmar contratos de regeneração plurianuais.

Mandatos de Intensidade de Carbono Favorecendo Catalisadores Regenerados

A contabilidade de carbono do ciclo de vida está se tornando obrigatória. A intensidade média global de carbono no refino é de 40,7 kg de CO₂ eq por barril; no entanto, um catalisador de hidroprocessamento regenerado requer apenas uma fração da energia incorporada de um equivalente recém-fabricado, gerando valiosos créditos de conformidade[2]Agência Internacional de Energia, "Rastreador Global de Intensidade de CO₂ no Refino," iea.org. A seleção da Johnson Matthey para fornecer tecnologia de e-metanol na maior instalação planejada da Europa ressalta como os catalisadores regenerados sustentam os combustíveis de baixo carbono do futuro. Os esquemas de crédito da América do Norte à Europa escalam a demanda mesmo em regiões sem preços firmes de carbono.

Avanços na Oxidação por Ozônio no Local Reduzem o Tempo de Inatividade

Pesquisas comprovam que o tratamento com ozônio a 125 °C remove depósitos de coque que antes exigiam ciclos de regeneração a 500 °C. Instalações piloto mostram uma redução de 60% no consumo de energia e uma diminuição de 30% no tempo de parada em relação às queimas ex-situ tradicionais. A vida útil estendida do catalisador, o menor estresse térmico e a mínima interrupção da unidade atraem operadores de processos que buscam incrementar o tempo de produção em operação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor recuperação em catalisadores envenenados por metais | -0.8% | Global, aguda em regiões de processamento de petróleo pesado | Médio prazo (2-4 anos) |

| Falta de padrões globais de métodos de teste laboratorial | -0.6% | Global, padrões fragmentados entre regiões | Longo prazo (≥ 4 anos) |

| Ascensão de nanocatalisadores de uso único em processos selecionados | -0.4% | Mercados desenvolvidos com manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Menor Recuperação em Catalisadores Envenenados por Metais

Vanádio, níquel e ferro provenientes de petróleos pesados se ligam irreversivelmente aos sítios ativos, reduzindo os rendimentos de regeneração. Trabalhos laboratoriais mostram que cargas de vanádio acima de 5% em peso reduzem a atividade de hidrodessulfurização em mais da metade devido ao bloqueio de poros e às mudanças de fase. Embora tratamentos de demetalização modificados removam até 89,2% do níquel, eles frequentemente danificam a estabilidade estrutural, limitando os ciclos de reuso. Operadores que processam cargas de resíduo, portanto, avaliam o custo da recuperação parcial em relação ao desembolso com catalisador novo, optando às vezes pelo descarte.

Falta de Padrões Globais de Métodos de Teste Laboratorial

A ASTM, a IUPAC e organismos regionais avançaram em direção a protocolos unificados, mas ainda persistem disparidades na quantificação de coque, na medição de área superficial e nos testes de atividade. A variabilidade complica as licitações transfronteiriças e desafia empresas com múltiplos sites que tentam comparar a qualidade da regeneração. Um grupo de trabalho do setor está agora harmonizando as normas de teste de SCR e hidroprocessamento para reduzir essas fricções transacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método: A Dominância Ex-Situ Impulsiona a Liderança de Mercado

As instalações ex-situ capturaram 72,60% da participação do mercado de regeneração de catalisadores em 2025, com base na robustez das cadeias de tratamento térmico e químico capazes de restaurar 80-90% da atividade original. Os principais prestadores de serviços removem hidrocarbonetos, carbono e enxofre em fornos escalonados antes da extração de metais, entregando volumes regenerados de volta ao local em tambores aprovados para transporte rodoviário que se encaixam perfeitamente nas unidades de refino.

A regeneração in-situ, aplicada diretamente dentro dos equipamentos de processo, está ganhando impulso com um CAGR de 5,72% à medida que a tecnologia de oxidação por ozônio amadurece. Os operadores de reformadores catalíticos contínuos apreciam que a oxidação a baixa temperatura reduz o estresse metalúrgico nos reatores, prolongando a vida útil dos vasos enquanto reduz drasticamente o tempo de inatividade. Os primeiros adotantes relatam economias de 10 dias no tempo de parada em comparação com o envio do material para fora do local e uma redução de quase 15% no custo por tonelada no mercado de regeneração de catalisadores.

Por Aplicação: Refinarias Lideram Enquanto Segmentos Especializados Aceleram

Refinarias e plantas petroquímicas consumiram 66,50% dos serviços de regeneração em 2025, refletindo os ciclos de hidroprocessamento, craqueamento catalítico e reforma que respondem pela maior parte do volume gasto. Regras ambientais como os padrões MACT da EPA reforçam o argumento de negócio para a regeneração rotineira em vez do descarte.

A pirólise de plásticos, o controle de COV e a síntese de combustíveis renováveis compõem o grupo de "Outras Aplicações" de crescimento mais rápido, registrando um CAGR de 5,89%. Os catalisadores de zeólita usados para craqueamento de resíduos de polietileno mantêm a eficiência de conversão após 10-14 ciclos oxidativos, sustentando a viabilidade econômica para projetos de polímeros circulares. À medida que os recicladores químicos ampliam as plantas de demonstração, a demanda por ciclos de regeneração personalizados ampliará o mercado de regeneração de catalisadores para além de seu núcleo tradicional de hidrocarbonetos.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,10% da demanda global em 2025, graças à elevada capacidade de refino, à profunda integração petroquímica e às regulamentações progressivas de reciclagem. O crescimento regional de 5,45% de CAGR até 2031 mantém o mercado de regeneração de catalisadores firmemente centrado na APAC. Os recicladores japoneses operam instalações integradas que convertem catalisadores contaminados, baterias usadas e sucata eletrônica em paládio e vanádio de alta pureza, garantindo fluxos domésticos seguros de matérias-primas. Na Índia, refinarias integradas greenfield reservam capex para trens de regeneração no local a fim de evitar remessas transfronteiriças de resíduos.

A América do Norte se beneficia da certeza regulatória e da liderança digital. As refinarias no Golfo dos EUA transmitem feeds de dados operacionais para algoritmos baseados em nuvem que recomendam os tempos de queima ideais, enquanto os hidrocraqueadores canadenses recebem sistemas de Co-Mo reciclados entregues sob contratos de circuito fechado que garantem preços de recompra de metais. Os créditos de imposto sobre carbono acrescentam uma segunda linha de receita, incentivando as refinarias independentes do centro do continente a programar a regeneração pouco antes das datas de reconciliação de conformidade.

A Europa equilibra a supervisão ambiental rigorosa com as exportações de tecnologia de processo. Os licenciadores franceses e alemães agrupam pacotes de fornecimento e regeneração, permitindo que clientes no Oriente Médio recebam serviços do berço ao berço roteados por polos europeus. O financiamento da UE para hidrogênio verde e e-combustíveis impulsiona ainda mais a demanda regional à medida que reatores especializados mudam para grades de catalisadores personalizados que exigem ciclos de regeneração precisos para manter a seletividade.

Panorama regulatório

A regulamentação está cada vez mais vinculando a conformidade com as emissões atmosféricas em refinarias e petroquímicas à forma como os catalisadores são manuseados, regenerados e monitorados. Nos Estados Unidos, as refinarias de petróleo que operam unidades de craqueamento catalítico e reforma são regulamentadas pelos requisitos NESHAP da EPA (40 CFR Parte 63), incluindo as disposições do Subpart UUU, que estabelecem limites de emissão e obrigações de monitoramento para os fluxos de exaustão relacionados ao regenerador e seus controles associados. Essa estrutura leva os operadores a um controle mais rigoroso do processo de regeneração e a uma melhor documentação.

A classificação de catalisadores usados e as regras de resíduos transfronteiriços moldam a logística e a economia da reutilização. Sob a estrutura RCRA dos EUA, determinados catalisadores usados de hidrotratamento e hidrorrefino (K171 e K172) são classificados como resíduos perigosos, enquanto a regeneração e a reutilização podem se qualificar para exclusões do tipo substituto de produto em circunstâncias específicas. Essa distinção afeta se o material se move como resíduo ou como insumo reciclável. Na UE, o manuseio de catalisadores é enquadrado pela Diretiva-Quadro de Resíduos (Diretiva 2008/98/CE) e pelos controles de transporte sob o Regulamento (CEE) n.º 1013/2006. A China também emitiu a HJ 1275-2022 para padronizar os requisitos de controle de poluição para a regeneração de catalisadores de desnitrificação desativados, desde a coleta até o processamento. Nos EUA, a atenção política também se deslocou para a recuperação de minerais críticos a partir de catalisadores de petróleo usados, com a introdução, em fevereiro de 2026, da S. 3879 (Spent Petroleum Catalyst Recycling and Critical Minerals and Metals Recovery Exemption Act), indicando esforços para reduzir o atrito regulatório para unidades domésticas de recuperação de metais.

Análise da cadeia de valor

A cadeia de valor da regeneração de catalisadores começa com a seleção de catalisadores e o licenciamento de processos, abrangendo catalisadores de refino e petroquímica fornecidos por fabricantes e licenciadores integrados, como Axens, Honeywell UOP, Topsoe, BASF, entre outros. No local de operação, a cadeia passa então para o monitoramento de desempenho e a otimização da duração das campanhas, à medida que os catalisadores se desativam. A partir daí, entra em cena o manuseio de catalisadores usados, incluindo descarregamento, inertização e embalagem, caracterização e testes de laboratório, e transporte em conformidade até as instalações de regeneração ou reciclagem.

As principais etapas de serviço concentram-se na remoção de coque e contaminantes por meio de tratamento térmico e químico, incluindo disciplinas de gestão térmica do tipo regeneração contínua de catalisador, seguidas pela restauração de atividade e certificação de garantia de qualidade. A logística de reimplantação segue-se, com a recuperação e o refino de Ni, Mo, V, Co e metais preciosos oferecendo um fluxo adicional de valor circular. A prestação de serviços está cada vez mais estruturada em torno de modelos integrados de ciclo de vida que combinam pooling, rastreamento, regeneração e recuperação. A Axens posicionou a gestão digital e contratual de pools de catalisadores (por exemplo, Orchestra) para coordenar estoques e cronogramas de parada, enquanto a reestruturação corporativa apertou a integração entre fornecedores de catalisadores e capacidade de regeneração, incluindo a Axens assumindo a propriedade total da Eurecat (regeneração e reciclagem de catalisadores). O memorando de entendimento entre Rezel e Aramco, de agosto de 2025, para estabelecer a primeira planta de fabricação de catalisadores e recuperação de metais da Arábia Saudita, também indica a localização tanto da regeneração quanto da recuperação, para reduzir as restrições de transporte e apoiar acordos de fornecimento em circuito fechado.

Cenário Competitivo

O mercado de regeneração de catalisadores apresenta fragmentação moderada. O mercado de regeneração de catalisadores apresenta fragmentação moderada. O acordo da Honeywell de USD 2,4 bilhões para adquirir a unidade de Tecnologias de Catalisadores da Johnson Matthey em maio de 2025 cria uma plataforma vertical abrangendo síntese de catalisadores, licenciamento e regeneração. Especialistas independentes como a Eurecat mantêm vantagem tecnológica no tratamento de catalisadores de hidroprocessamento, utilizando torrefação cáustica proprietária para extrair vanádio e molibdênio para revenda. Startups na Europa e na Ásia correm para comercializar químicas semelhantes, atraídas pelos prêmios de sustentabilidade de pioneiros no mercado.

Líderes do Setor de Regeneração de Catalisadores

Eurecat

Albemarle Corporation

Axens

BASF

Johnson Matthey

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo onde refinadores e operadores petroquímicos desejam soluções de regeneração que reduzam a interrupção das paradas, ao mesmo tempo que atendem a restrições cada vez mais rígidas de emissões e manuseio de resíduos. As abordagens de regeneração in situ e no local tornam-se particularmente relevantes quando as regras de transporte transfronteiriço de resíduos, a classificação de perigo ou os longos prazos logísticos aumentam o custo do roteamento ex situ. A implementação, pela Saudi Aramco em março de 2026, de um esquema de regeneração in situ em lotes/contínuo para catalisador de reforma CCR com alto teor de coque no Complexo de Refino de Jazan ilustra a disposição dos operadores em implantar novos esquemas de regeneração dentro de grandes ativos integrados.

O mercado também apresenta uma oportunidade na interseção entre atualizações de tecnologia de catalisadores e a economia da circularidade. Catalisadores de maior desempenho e a intensificação de processos aumentam o valor de preservar a atividade e recuperar metais, o que sustenta contratos mais amplos de ciclo de vida. A consolidação da Eurecat sob propriedade total pela Axens e a conclusão, em março de 2026, da aquisição da Ketjen pela KPS Capital Partners refletem uma ênfase em portfólios de catalisadores e serviços circulares que abrangem regeneração, rejuvenescimento e reutilização de metais. Novos combustíveis sustentáveis e o hidroprocessamento avançado estão adicionando famílias de catalisadores e condições operacionais que alteram os requisitos de regeneração, incluindo a colaboração de julho de 2026 entre INERATEC e Zeopore para integrar a tecnologia de catalisadores meso-zeolíticos ao hidrocraqueamento para combustíveis e produtos químicos neutros em CO2. À medida que essas unidades ganham escala, os provedores de regeneração que conseguem qualificar e restaurar o desempenho em catalisadores especializados obtêm uma via de serviço mais clara além dos ciclos convencionais de refinaria.

Desenvolvimentos recentes do setor

- Junho de 2026: a Axens concluiu a aquisição da Eurecat, assumindo a propriedade total da especialista em regeneração e reciclagem de catalisadores. O acordo consolida as capacidades de regeneração, rejuvenescimento e reutilização de metais sob uma única organização de catalisadores e licenciamento, apoiando ofertas de serviço de ciclo de vida mais integradas para refinarias e complexos petroquímicos.

- Março de 2026: a Albemarle concluiu a venda de uma participação controladora de 51% na Ketjen para afiliadas da KPS Capital Partners, mantendo uma participação minoritária. A mudança de propriedade reformula as prioridades de investimento em torno das soluções de catalisadores de refino da Ketjen e pode influenciar a forma como o fornecimento de catalisadores, o serviço técnico e as parcerias de regeneração downstream são estruturados.

- Outubro de 2025: a Axens e a Ketjen anunciaram novos acordos de colaboração relacionados à Eurecat, junto com a aquisição pela Axens da participação de 50% da Ketjen, avançando para a propriedade exclusiva e a continuidade da cooperação em regeneração, rejuvenescimento e processamento de catalisadores usados. O acordo fortalece as ofertas integradas de circularidade de catalisadores e esclarece a governança para clientes que dependem de serviços terceirizados de regeneração e reciclagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de regeneração de catalisadores é definido como a receita obtida com a restauração de catalisadores industriais usados para que possam ser reutilizados, incluindo trabalhos de regeneração no local e fora do local, e serviços de processamento relacionados em todos os principais usuários finais.

Exclusões de escopo: exclui a fabricação e comercialização de catalisadores novos, e também exclui o valor de produção das plantas downstream onde os catalisadores são usados.

Visão geral da segmentação

- Por Método

- Ex-Situ

- In-Situ

- Por Aplicação

- Refinarias e Complexos Petroquímicos

- Ambiental

- Energia e Geração de Energia

- Outras Aplicações (Pirólise de Plásticos, Especialidade)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando de onde vem a demanda por regeneração de catalisadores, principalmente refino, petroquímica e processos relacionados a emissões, e depois vinculando isso a indicadores operacionais públicos. Revisamos fontes como a US Energy Information Administration para utilização de refinarias, a International Energy Agency para tendências de energia e refino, e o Eurostat para indicadores de atividade industrial que ajudam a explicar as taxas de operação.

Para manter as suposições realistas, também recorremos a fontes de acesso livre, como materiais e orientações sobre emissões da US EPA, fluxos comerciais do UN Comtrade para categorias relevantes de catalisadores e metais (como contexto direcional), e publicações revisadas por pares que descrevem ciclos típicos de regeneração e padrões de desativação. Registros de empresas, apresentações a investidores, sites de associações e imprensa de reputação foram usados para verificar cruzadamente adições de capacidade, paralisações e cronogramas de parada. De forma limitada, referenciamos assinaturas pagas que oferecem suporte a dados financeiros e de inteligência empresarial, cobertura de patentes e conjuntos de dados comerciais em nível de embarque, para preencher lacunas onde os dados públicos não são suficientemente granulares. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências foram usadas durante a coleta e validação de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a frequência com que os catalisadores são regenerados, quais pacotes de serviços costumam ser precificados juntos e como a demanda se altera durante as paradas de refinaria e os ciclos de manutenção petroquímica. Conversamos com uma combinação de prestadores de serviços de regeneração, usuários de catalisadores e especialistas técnicos, e depois comparamos os dados entre regiões para que as práticas locais de precificação, utilização e conformidade pudessem ser normalizadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | APAC: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 37% | EMEA: 35% |

| Players menores: 16% | Gerentes: 47% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os indicadores de atividade de refino e petroquímica são convertidos em um pool de demanda de regeneração usando ciclos típicos de substituição e regeneração de catalisadores, seguidos por suposições de penetração de serviços para trabalhos no local versus fora do local. Depois de formado esse pool de demanda, adicionamos verificações seletivas bottom-up, consolidando faixas de receita indicativas para uma amostra de fornecedores e, em seguida, testando o preço médio de serviço em relação a volumes de throughput plausíveis.

Alguns insumos-chave que foram acompanhados incluem taxas de utilização de refinarias, frequência de paradas, tendências de capacidade de hidroprocessamento e reforma, vida útil típica do ciclo do catalisador e o spread entre o custo do catalisador novo e o preço do serviço de regeneração, que influencia a decisão de reutilização. Como os preços dos serviços podem variar com os custos de energia e a disponibilidade de mão de obra, a lógica do preço médio de venda é mantida explícita, separando as taxas de serviço básicas dos tratamentos adicionais e aplicando ajustes de moeda e inflação em nível regional.

Para a previsão, utiliza-se a análise de cenários, de modo que diferentes trajetórias para o throughput de refino, as taxas operacionais petroquímicas e a intensidade de conformidade com emissões possam ser refletidas sem forçar uma única curva agressiva. Quando faltavam dados bottom-up para mercados menores, preenchemos as lacunas usando proxies ponderados por capacidade de países semelhantes, e então revalidamos a receita implícita por unidade de capacidade relevante com o feedback das entrevistas.

Validação de dados e ciclo de atualização

Antes de finalizar os totais, os resultados são triangulados com sinais independentes, como taxas de operação de refino, cronogramas de manutenção anunciados e faixas de preços de serviço observadas nas entrevistas, e então as grandes variações são investigadas. Quando surge um valor atípico, as suposições são revisadas, e chamadas de acompanhamento são feitas quando necessário para confirmar se a mudança se deve a uma alteração real, como um atraso em uma parada, ou apenas a uma incompatibilidade de modelagem.

Segue-se uma revisão em várias etapas, de forma que cálculos, unidades e conversões de moeda sejam verificados por outro analista antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou movimentos acentuados de custo de insumos. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os indicadores públicos mais recentes e as suposições confirmadas estejam refletidos.

Tamanho do mercado de regeneração de catalisadores da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para a regeneração de catalisadores nem sempre coincidem, porque o limite do que é contabilizado, o ano usado para a conversão de moeda e a forma como o preço dos serviços é calculado por média podem variar entre estudos. As diferenças também surgem de como cada estudo trata as oscilações de volume impulsionadas por paradas e se a validação é feita com indicadores operacionais que expliquem a demanda real de serviços.

Na prática, as maiores diferenças geralmente surgem de se as estimativas incluem apenas a receita de serviços de regeneração ou também agrupam o manuseio e a logística adjacentes de catalisadores, e de se o preço é modelado como uma média fixa ou ajustado por região e mix de serviços. Uma abordagem orientada por atualizações é importante aqui, porque, quando as taxas de câmbio e os componentes de custo vinculados à energia são atualizados próximos ao ano-base, o preço médio de venda implícito se altera, e essa mudança é tratada explicitamente no modelo da Mordor Intelligence por meio da temporização recente das moedas e de pacotes de serviços verificados por entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,82 bilhões de USD (2026) | |

| Editora de Setor A | 5,18 bilhões de USD (2026) | Frequentemente aplica um preço médio de serviço mais elevado e pode agrupar elementos de serviço mais amplos em torno da regeneração, o que pode elevar o valor de 2026 mesmo que os volumes sejam semelhantes. |

| Editora de Setor B | 4,58 bilhões de USD (2025) | Usa um ano-base anterior e pode transportar a precificação sem reequilibrá-la totalmente para a temporização recente das taxas de câmbio e as mudanças de utilização relacionadas a paradas, o que pode comprimir o valor inicial. |

No geral, a diferença é explicada menos por um único número certo ou errado e mais pelo que é incluído, como o preço é calculado por média e com que frequência as suposições são atualizadas. Ao manter o pool de demanda vinculado à atividade operacional e depois verificar o mix de preços por meio de entrevistas e testes simples de volume, chegamos a um número mais fácil de rastrear e reproduzir quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de regeneração de catalisadores?

O tamanho do mercado de regeneração de catalisadores é de USD 4,82 bilhões em 2026 e deve atingir USD 6,15 bilhões até 2031.

Qual região domina o mercado de regeneração de catalisadores?

A Ásia-Pacífico lidera com 42,10% de participação de mercado em 2025, apoiada por extensa capacidade de refino e sistemas avançados de reciclagem.

Por que a regeneração de catalisadores é preferida em relação à substituição por catalisadores novos?

A regeneração reduz os custos de aquisição em até 50%, diminui o carbono incorporado e ajuda as refinarias a cumprir as regulamentações de emissão cada vez mais rigorosas.

Quais tendências tecnológicas estão moldando a regeneração de catalisadores?

A oxidação por ozônio a baixa temperatura, a análise preditiva para manutenção baseada em condições e as unidades modulares no local são as principais inovações que melhoram a eficiência.

Qual segmento de aplicação está crescendo mais rapidamente?

A pirólise de plásticos e outros processos especializados estão se expandindo a um CAGR de 5,89% à medida que os projetos de economia circular escalam globalmente.

Página atualizada pela última vez em: