Tamanho e Participação do Mercado de Catalisador Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

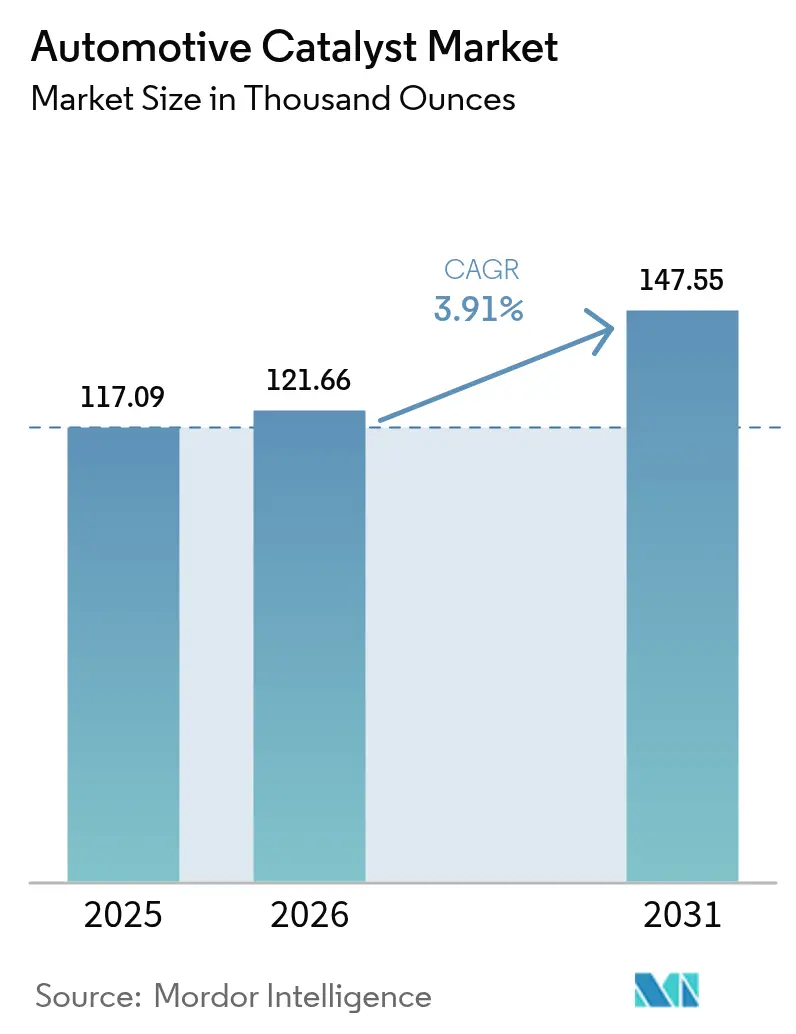

| Volume do Mercado (2026) | 121.66 Milhares de onças |

| Volume do Mercado (2031) | 147.55 Milhares de onças |

| Taxa de crescimento (2026 - 2031) | 3.91% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Catalisador Automotivo por Mordor Intelligence

O tamanho do mercado de Catalisador Automotivo deverá crescer de 117,09 mil onças em 2025 para 121,66 mil onças em 2026 e está previsto para atingir 147,55 mil onças até 2031 a uma CAGR de 3,91% no período 2026-2031. Esta trajetória saudável reflete a resiliência do mercado à medida que os trens de força híbridos, as frotas de caminhões a diesel comerciais e os veículos elétricos com extensores de alcance continuam a depender de tecnologias avançadas de pós-tratamento, apesar da tendência mais ampla de eletrificação. A demanda é reforçada pelas regulamentações Euro 7 e US 2027, que restringem os limites de partículas e óxidos de nitrogênio, enquanto as estratégias de substituição de metais preciosos melhoram a economia de custos para as montadoras. Os fornecedores de catalisadores também estão capitalizando sobre os mandatos para motores fora de estrada e marítimos, que abrem novos fluxos de receita. Coletivamente, essas forças sustentam volumes robustos de paládio, platina e ródio, mesmo com o avanço dos veículos elétricos a bateria em determinadas regiões. O mercado de catalisadores automotivos, portanto, retém importância estratégica tanto para as montadoras quanto para as empresas químicas, servindo como uma tecnologia de ponte crítica durante a transição do trem de força ao longo de várias décadas.

Principais Conclusões do Relatório

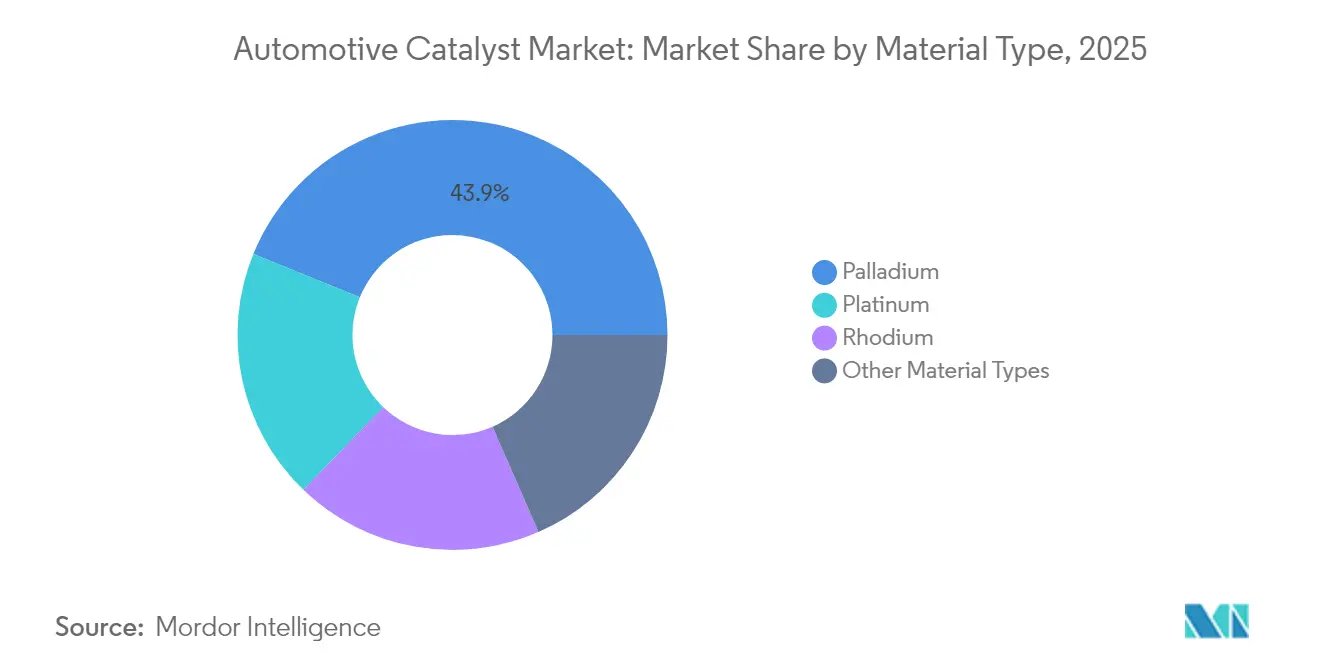

- Por tipo de material, o paládio detinha 43,85% da participação de mercado de catalisadores automotivos em 2025, enquanto se projeta que o ródio cresça a uma CAGR de 4,42% até 2031.

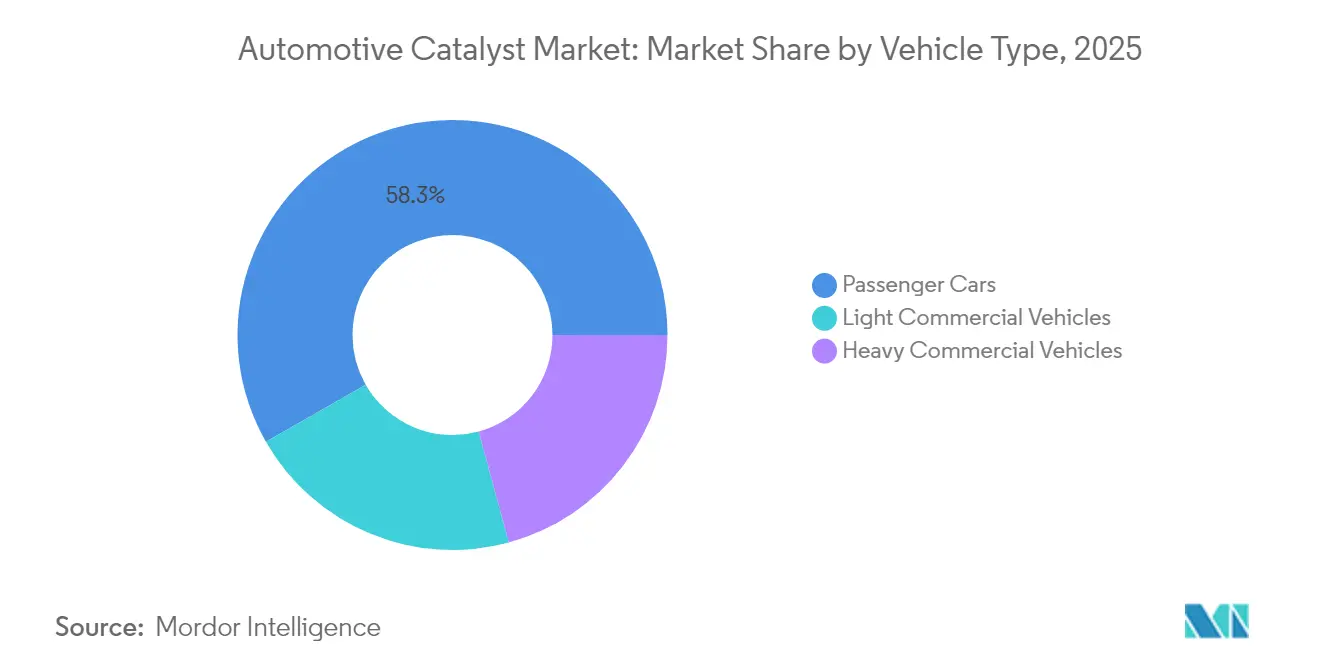

- Por tipo de veículo, os automóveis de passageiros representavam 58,27% do tamanho do mercado de catalisadores automotivos em 2025, enquanto os veículos comerciais pesados avançam a uma CAGR de 4,23% até 2031.

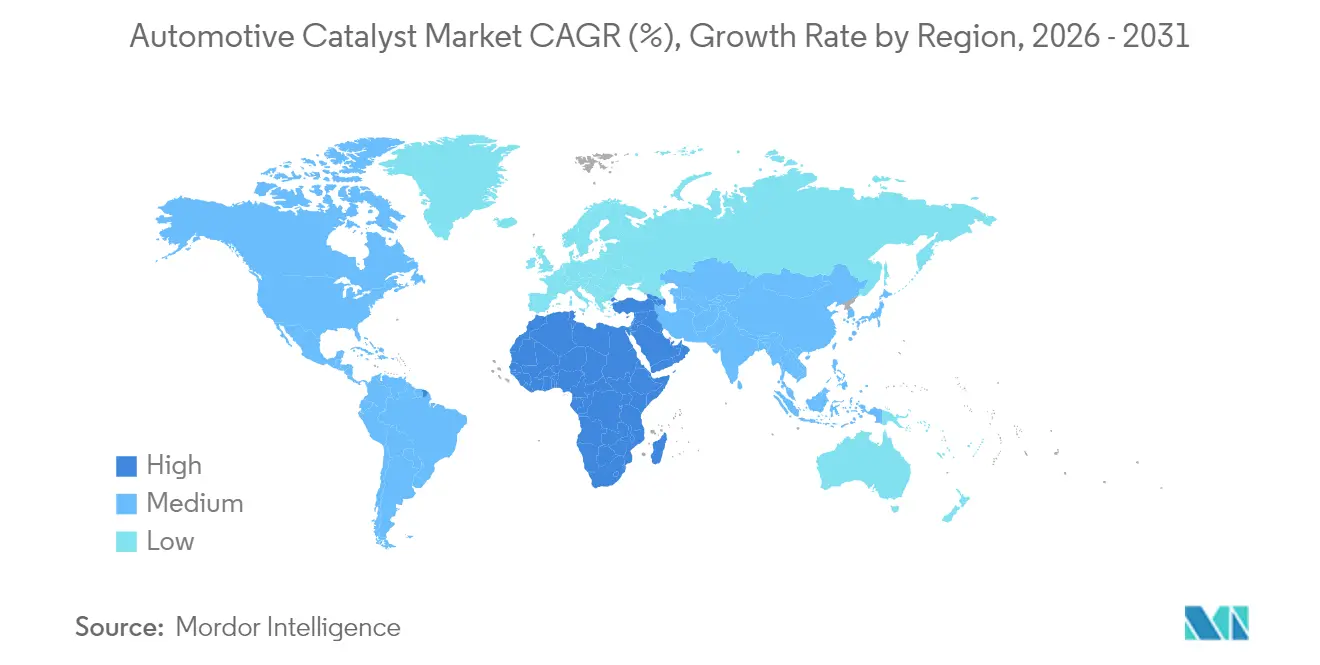

- Por geografia, a Ásia-Pacífico detinha 51,45% da participação do mercado de catalisadores automotivos em 2025, e a região do Oriente Médio e África está projetada para registrar a CAGR mais rápida de 4,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Catalisador Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Globais de Emissão Mais Rigorosos se Intensificam Ainda Mais com as Normas Euro 7/US 2027 | +1.1% | Europa, América do Norte, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reaceleração das Vendas de Veículos a Combustão Interna Híbridos nos Principais Mercados | +0.8% | Global, com concentração na China e na Europa | Curto prazo (≤ 2 anos) |

| A Substituição de Paládio por Platina Reduz o Custo do Catalisador para as Montadoras | +0.6% | Global, particularmente na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Mandatos Emergentes sobre Motores Fora de Estrada e Marítimos | +0.4% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O Boom de Veículos Elétricos com Extensor de Alcance Sustenta a Demanda por PGM na China e na Europa | +0.3% | China, Europa, mercados selecionados da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Globais de Emissão Mais Rigorosos se Intensificam Ainda Mais com as Normas Euro 7/US 2027

O Euro 7 introduz um limiar de número de partículas de 10 nanômetros e impõe monitoramento a bordo capaz de sinalizar excessos de emissões a 2,5 vezes o limite. Os veículos leves a diesel devem adicionar filtros com revestimento de SCR de posicionamento próximo, aquecedores elétricos de até 4 kW e catalisadores de deslizamento de amônia. Essas melhorias ampliam os volumes de catalisadores em aproximadamente 2,8 vezes em relação aos sistemas Euro 6 e estendem a durabilidade exigida para 160.000 km, impulsionando uma maior demanda por metais preciosos e arquiteturas de pós-tratamento mais complexas[1]"Limites de Número de Partículas e Dimensionamento de Catalisadores sob o Euro 7," Emission Control Science and Technology, emissioncontrolst.com .

Reaceleração das Vendas de Veículos a Combustão Interna Híbridos nos Principais Mercados

As vendas de híbridos plug-in na China dispararam 84% em relação ao ano anterior em 2024, atingindo 4,3 milhões de unidades, enquanto os consumidores europeus adquirem cada vez mais modelos com extensor de alcance que compensam as lacunas de carregamento. Os layouts híbridos exigem catalisadores de três vias convencionais juntamente com formulações de partida rápida que toleram ciclos térmicos frequentes. A Tailândia e outros mercados da ASEAN estão oferecendo incentivos de investimento para a montagem de híbridos, reforçando a demanda regional por sistemas de catalisadores em conformidade.

A Substituição de Paládio por Platina Reduz o Custo do Catalisador para as Montadoras

Uma diferença de preço de USD 1.150 entre o paládio e a platina em 2024 permitiu que as montadoras reduzissem os custos de catalisadores por veículo em até 20%. Os projetos bimetálicos aproveitam a estabilidade térmica da platina e a eficiência de oxidação do paládio, enquanto os métodos de dispersão de átomo único da Johnson Matthey reduzem a carga total em 30% sem perda de desempenho. A estratégia também mitiga o risco de abastecimento, pois 80% da mineração de paládio provém da Rússia e da África do Sul.

Mandatos Emergentes sobre Motores Fora de Estrada e Marítimos

Os regulamentos Tier 5 da Califórnia, vigentes a partir de 2025, exigem que máquinas de construção e agrícolas instalem filtros de partículas e unidades de SCR semelhantes às dos veículos rodoviários. As normas marinhas EPA Tier 4 se estendem a embarcações acima de 600 kW, exigindo catalisadores resistentes ao enxofre que operam em amplas janelas de temperatura. As regras Stage V na Europa acrescentam requisitos análogos para máquinas móveis fora de estrada. Coletivamente, esses programas poderiam aumentar a demanda em 15-20% dos volumes atuais de catalisadores automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Rápida Paridade de Custos dos VEB Comprime os Volumes Futuros de Veículos a Combustão Interna | -0.7% | Global, com aceleração na Europa e na China | Médio prazo (2-4 anos) |

| A Redução de Custos pelas Montadoras e os Projetos de Catalisadores Zonados Reduzem os Gramas de PGM por Veículo | -0.5% | Global, liderado pelas montadoras norte-americanas e europeias | Curto prazo (≤ 2 anos) |

| As Sanções ao Abastecimento Rússia-Ucrânia Perturbam os Fluxos Comerciais de PGM | -0.4% | Global, com impacto agudo nas montadoras europeias e norte-americanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Paridade de Custos dos VEB Comprime os Volumes Futuros de Veículos a Combustão Interna

A Tesla reduziu o custo de produção do Model 3 para USD 28.000 em 2024, eliminando grande parte da diferença de preço tradicional com os sedãs a combustão interna. As penalidades de CO2 por frota da UE de EUR 95 por grama acima da meta poderiam totalizar EUR 16 bilhões em 2025, incentivando as montadoras a pivotar mais rapidamente em direção aos modelos a bateria. A China já atingiu uma participação de mercado de VEB de 35% em 2024, ilustrando como as trajetórias de política e custo podem suprimir a demanda de catalisadores a longo prazo.

A Redução de Custos pelas Montadoras e os Projetos de Catalisadores Zonados Reduzem os Gramas de PGM por Veículo

As montadoras agora empregam modelagem computacional para concentrar metais preciosos apenas nas zonas quentes, ao mesmo tempo em que integram catalisadores aquecidos eletricamente para acelerar a partida. A Cummins Inc. relatou uma redução de 30% na carga de PGM utilizando sistemas SCR-DPF de lata única. A deposição de camada atômica e os substratos impressos em 3D ampliam ainda mais a área de superfície, possibilitando desempenho equivalente com menos metais e reduzindo os pedidos para os fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Ródio Impulsiona o Desempenho Premium

O ródio desempenha um papel insubstituível na redução de NOx em catalisadores de três vias para veículos a gasolina e está previsto para crescer a uma CAGR de 4,42% até 2031. O tamanho do mercado de catalisadores automotivos para o ródio, portanto, cresce mais rapidamente do que qualquer outro metal precioso à medida que o Euro 7 exige a redução simultânea de todos os poluentes regulamentados. O paládio permanece líder em volume devido à sua participação de 43,85% em 2025, porém a volatilidade de preços e o risco de sanções incentivam as montadoras a diversificar em direção à platina. A adoção da platina em plataformas a gasolina está se renovando porque o seu preço médio à vista em 2024 era 55% inferior ao do paládio, apoiando múltiplos programas de substituição de platina. A participação de mercado de catalisadores automotivos detida por promotores de metais de base de nicho ou zeólitas é pequena, mas está crescendo à medida que os fornecedores comercializam designs eficientes em átomos que reduzem drasticamente a dependência de metais preciosos sem comprometer a durabilidade.

A mudança de revestimentos de lavagem convencionais para arquiteturas de átomo único e bimetálicas possibilita uma redução potencial de 90% no uso de metais preciosos por catalisador. Johnson Matthey e BASF SE estão pilotando linhas de produção que embalam átomos isolados de platina em matrizes de céria-zircônia, criando mais sítios ativos por grama. Ao mesmo tempo, as taxas de reciclagem do ródio melhoraram por meio de parcerias de circuito fechado com operadores de fragmentação de automóveis, aliviando a escassez de oferta. Coletivamente, essas ações estabilizam o mercado de catalisadores automotivos mesmo sob cenários de eletrificação de longo prazo.

Por Tipo de Veículo: Os Segmentos Comerciais Aceleram o Crescimento

Os veículos comerciais pesados deverão registrar a CAGR mais rápida de 4,23% até 2031, à medida que a demanda global por frete colide com rígidos padrões para diesel. Um sistema SCR típico para caminhões pesados requer de 15 a 20 litros de catalisador, superando em muito os 2 a 3 litros instalados em um automóvel de passageiros. Consequentemente, o tamanho do mercado de catalisadores automotivos vinculado aos veículos comerciais cresce mais rapidamente do que a taxa de produção de caminhões subjacente. Os automóveis de passageiros ainda controlam 58,27% do volume total em 2025 porque os híbridos mantêm os catalisadores de três vias relevantes em segmentos convencionais. Os veículos comerciais leves apresentam expansão constante à medida que o comércio eletrônico amplia as necessidades de entrega de encomendas e as frotas se voltam para híbridos para otimização de alcance e carga.

As frotas comerciais também geram um lucrativo mercado de pós-venda porque os operadores mantêm os veículos por 10 a 15 anos, estendendo os ciclos de reposição de substratos revestidos. Os layouts de SCR duplo, os catalisadores de deslizamento de amônia e os módulos de aquecedores elétricos aumentam o valor dos componentes por veículo. Equipamentos fora de estrada e embarcações marítimas diversificam ainda mais a demanda, com as regras Tier 5 da Califórnia e as regras marinhas da EPA adicionando módulos de catalisadores de tamanho considerável para bulldozers, colheitadeiras e cargueiros costeiros. Esses fatores, em conjunto, garantem um horizonte de várias décadas para o mercado de catalisadores automotivos, apesar do crescente avanço dos veículos elétricos a bateria.

Análise Geográfica

A Ásia-Pacífico contribuiu com 51,45% do mercado de catalisadores automotivos em 2025. A China produziu 30,2 milhões de veículos, e os híbridos plug-in cresceram 84% durante o ano, garantindo uma sólida absorção de sistemas de três vias e SCR. Os fornecedores locais frequentemente estabelecem parcerias com empresas globais para integrar revestimentos de lavagem avançados enquanto mantêm a competitividade de custos. A Índia está escalando rapidamente sua produção de veículos, auxiliada por iniciativas governamentais que incentivam agrupamentos domésticos de fabricação de catalisadores. O Japão e a Coreia do Sul fornecem pesquisa e desenvolvimento de ponta, enquanto os incentivos da ASEAN sustentam os volumes de montagem de híbridos.

A América do Norte representa uma arena madura, porém rica em oportunidades. As regras EPA Tier 3 obrigam as montadoras a manter alto desempenho dos catalisadores, e uma robusta infraestrutura de reciclagem devolve o paládio e a platina à economia circular. O crescimento da produção do México ancora operações localizadas de revestimento de substratos que encurtam as cadeias de suprimentos e reduzem os prazos de entrega. Os invernos frios do Canadá prejudicam a autonomia das baterias, preservando o uso de motores a combustão interna em muitas regiões e mantendo os catalisadores na lista de materiais ao longo do horizonte de previsão.

A Europa enfrenta uma proibição de veículos novos a combustão interna em 2035, mas a demanda de curto prazo é sustentada pelos lançamentos do Euro 7. Plantas avançadas de reciclagem na Bélgica e na Alemanha recuperam até 95% dos metais preciosos usados, reforçando a autossuficiência regional. Os modelos híbridos prolongam a relevância dos catalisadores mesmo nos mercados com maior adoção de veículos elétricos a bateria. O mercado de catalisadores automotivos do Oriente Médio e África está no caminho certo para uma CAGR de 4,63%, graças à produção de 582.000 unidades de Marrocos em 2023 e aos investimentos industriais da Arábia Saudita de USD 2,9 bilhões. A África do Sul permanece um importante polo de exportação, embora o impulso dos veículos elétricos a bateria na Europa possa diluir as remessas de catalisadores de longa distância nos anos seguintes. A América do Sul cresce de forma mais modesta diante dos ventos contrários macroeconômicos, mas o Brasil e a Argentina ainda sustentam a demanda regional por substratos.

Cenário Competitivo

Johnson Matthey, BASF SE e Umicore controlam coletivamente aproximadamente 60% da participação de mercado de catalisadores automotivos. Seus modelos de negócios integrados abrangem o arrendamento de metais preciosos, formulação, revestimento de substratos e reciclagem ao fim da vida útil, criando vantagens de escala e altos custos de mudança para as montadoras. O acordo de USD 2,4 bilhões da Honeywell para adquirir a unidade de Tecnologias de Catalisadores da Johnson Matthey adicionará licenciamento de tecnologia de processo ao portfólio de controles existente da Honeywell, potencialmente remodelando a dinâmica competitiva a partir de 2026.

A liderança tecnológica gira em torno da dispersão de átomo único, otimização da porosidade do revestimento de lavagem e substratos com sensores embarcados que fornecem dados em tempo real aos controladores do motor. Empresas menores, como CDTi Advanced Materials Inc. e Ecocat India Pvt Ltd., aproveitam a proximidade regional ou químicas de nicho para atender clientes fora do escopo das multinacionais. O desempenho em sustentabilidade é agora parte integrante. A Umicore reporta taxas de recuperação de metais preciosos de 95% e refino de baixo carbono movido a energia renovável, alinhando-se com as auditorias de descarbonização das montadoras. As empresas também estão escalando linhas-piloto para catalisadores de deslizamento de amônia capazes de atender aos limites de partida a frio do Euro 7 sem sobredosagem de ureia.

Os participantes do mercado estão respondendo à redução de custos pelas montadoras lançando garantias de eficácia vinculadas aos gramas de carga de metais do grupo platina. Os fornecedores que alcançam números iguais de emissões com menores metais do grupo platina obtêm compromissos de volume e prêmios em programas iniciais. À medida que os volumes de veículos elétricos a bateria aumentam, os negócios de catalisadores protegem a exposição expandindo-se para combustão de hidrogênio, revestimento de membranas de células de combustível e controle de emissões industriais, posicionando-se para crescimento de longo prazo além do segmento rodoviário.

Líderes da Indústria de Catalisador Automotivo

BASF SE

Johnson Matthey

Umicore

CATALER CORPORATION

Forvia SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Tenneco Inc. recebeu um investimento estratégico do Apollo Fund X para seus negócios de Ar Limpo e Trem de Força. O investimento visa acelerar o crescimento em catalisadores automotivos, mantendo a independência operacional.

- Agosto de 2024: A BASF SE estabeleceu um laboratório de Pesquisa, Desenvolvimento e Aplicação em Chennai, Tamil Nadu, em seu local na Mahindra World City. A instalação desenvolve catalisadores de controle de emissões para o mercado automotivo indiano, com o objetivo de apoiar uma transição para combustíveis mais limpos e padrões de emissões mais rigorosos.

Escopo do Relatório Global do Mercado de Catalisador Automotivo

O catalisador automotivo é utilizado nos sistemas de escape dos veículos para controlar a emissão de gases nocivos para a atmosfera, como hidrocarbonetos, óxidos de carbono, óxidos de nitrogênio e outras partículas. Ele auxilia na conversão de gases perigosos em gases menos tóxicos, como nitrogênio e dióxido de carbono. O mercado é segmentado com base no tipo, tipo de veículo e geografia. Por tipo, o mercado é segmentado em platina, paládio, ródio e outros tipos. Por tipo de veículo, o mercado é segmentado em automóveis de passageiros, veículos comerciais leves e veículos comerciais pesados. O relatório oferece tamanho de mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (onça) para todos os segmentos acima.

| Paládio |

| Platina |

| Ródio |

| Outros Tipos de Materiais |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Paládio | |

| Platina | ||

| Ródio | ||

| Outros Tipos de Materiais | ||

| Por Tipo de Veículo | Automóveis de Passageiros | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de catalisadores automotivos?

O tamanho atual do mercado de catalisadores automotivos é estimado em 121,66 mil onças e previsto para atingir 147,55 mil onças até 2031.

Qual metal atualmente domina as formulações de catalisadores?

O paládio liderou com 43,85% de participação no total de onças em 2025, embora a substituição por platina esteja em ascensão.

Qual segmento de veículos crescerá mais rapidamente até 2031?

Espera-se que os veículos comerciais pesados se expandam a uma CAGR de 4,23% devido a normas de diesel mais rigorosas e maiores volumes de catalisadores.

Como as regulamentações Euro 7 influenciarão a demanda por catalisadores?

O Euro 7 impõe limiares mais baixos de número de partículas e monitoramento a bordo, aumentando o tamanho do catalisador e a carga de metais preciosos, especialmente em aplicações a diesel.

Página atualizada pela última vez em: