Tamanho e Participação do Mercado de Financiamento de Veículos Recreativos

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

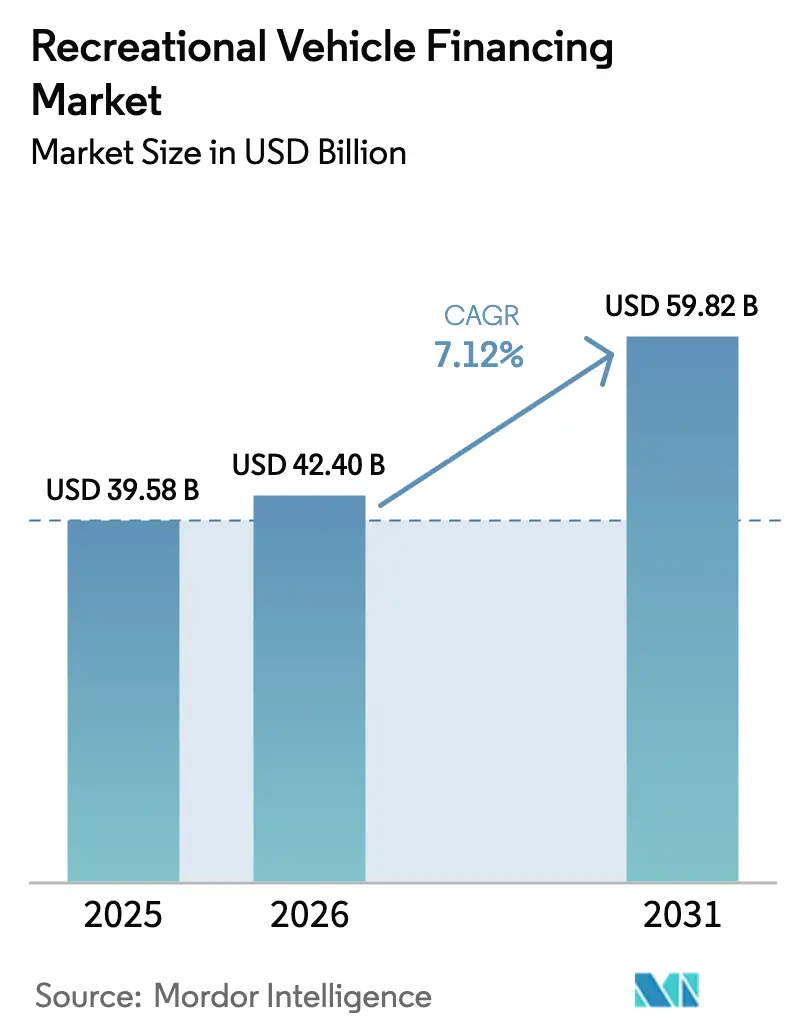

| Tamanho do Mercado (2026) | 42.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento de Veículos Recreativos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Financiamento de Veículos Recreativos (RV) cresça de USD 39,58 bilhões em 2025 para USD 42,4 bilhões em 2026 e está previsto para atingir USD 59,82 bilhões até 2031 a um CAGR de 7,12% no período 2026-2031. A expansão atual reflete a normalização do trabalho remoto, um clima de concessão de crédito acomodatício e modelos sofisticados de precificação baseada em risco que ampliam a elegibilidade dos mutuários. No mercado de financiamento de veículos recreativos, a demanda por aquisição agora combina necessidades de lazer e residência permanente, especialmente entre os nômades digitais que utilizam motorhomes como moradia principal. Taxas de juros baixas e prazos de empréstimo mais longos, frequentemente estendidos a 240 meses, suavizaram as prestações mensais, enquanto a subscrição habilitada por telemática reduz a gravidade das perdas e sustenta as margens dos credores. As pressões competitivas se intensificam à medida que as empresas de tecnologia financeira escalam plataformas digitais de originação, levando os bancos tradicionais a aprimorar a experiência do cliente e diversificar os portfólios de produtos. Regionalmente, os Estados Unidos ancoram os volumes globais, embora o crescimento da renda média na Ásia-Pacífico sinalize uma contribuição fundamental para a demanda de longo prazo. O mercado de financiamento de veículos recreativos assim transita de um crédito sazonal episódico para um ecossistema resiliente de soluções de mobilidade[1]"Pesquisa sobre Experiências de Credores", Associação da Indústria de Veículos Recreativos, rvia.org.

Principais Conclusões do Relatório

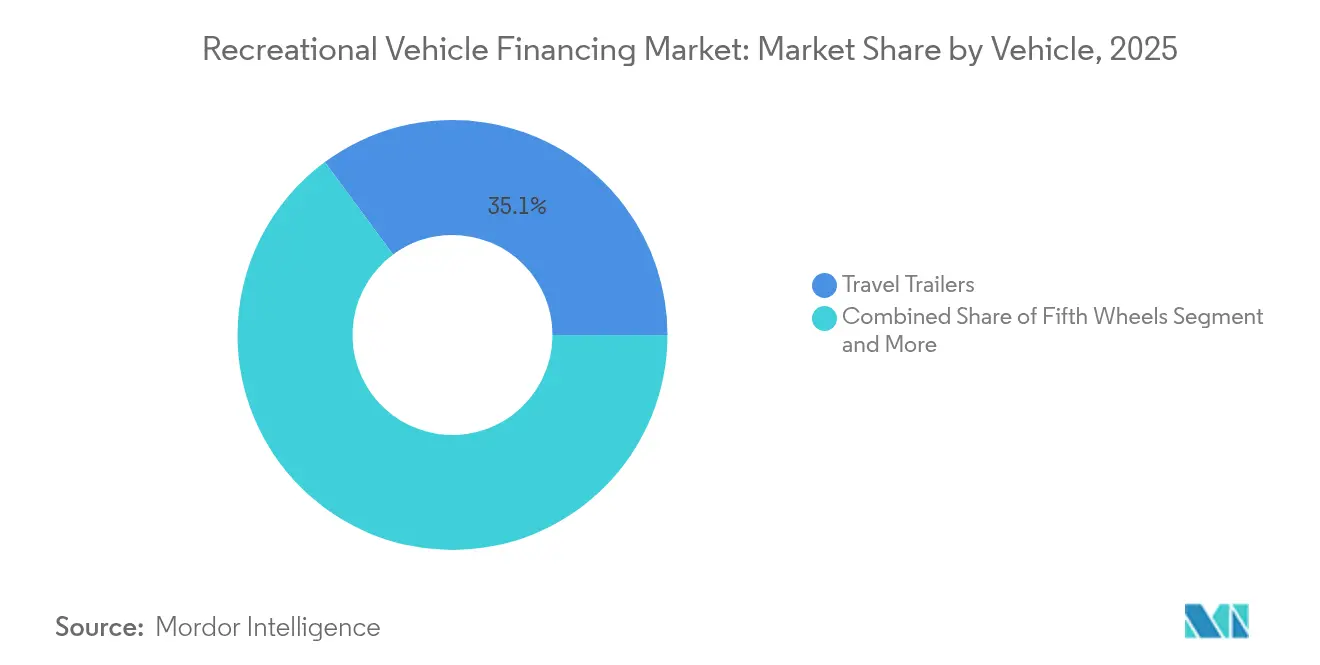

- Por veículo, os trailers de viagem lideraram com 35,12% da participação do Mercado de Financiamento de Veículos Recreativos (RV) em 2025, enquanto os motorhomes Classe B têm previsão de crescimento a um CAGR de 8,42% até 2031.

- Por fonte de financiamento, bancos e cooperativas de crédito detinham 47,05% da participação do Mercado de Financiamento de Veículos Recreativos (RV) em 2025, enquanto os credores de tecnologia financeira online têm projeção de avanço a um CAGR de 15,02% até 2031.

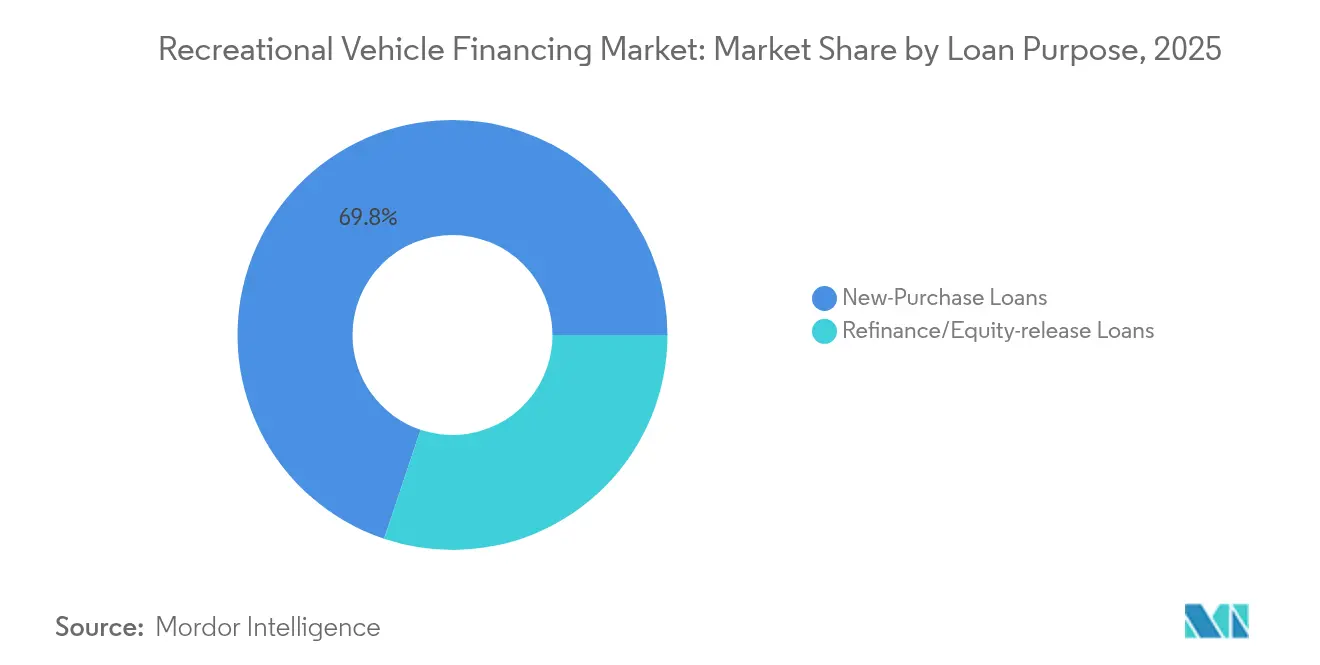

- Por finalidade do empréstimo, os contratos de nova aquisição responderam por 69,84% do tamanho do mercado de financiamento de veículos recreativos em 2025; os empréstimos de refinanciamento e liberação de patrimônio estão se expandindo a um CAGR de 9,21% até 2031.

- Por faixa de crédito do mutuário, os solicitantes prime capturam 54,26% da participação do Mercado de Financiamento de Veículos Recreativos (RV) em 2025, mas as originações subprime apresentam o CAGR mais rápido de 11,75% até 2031.

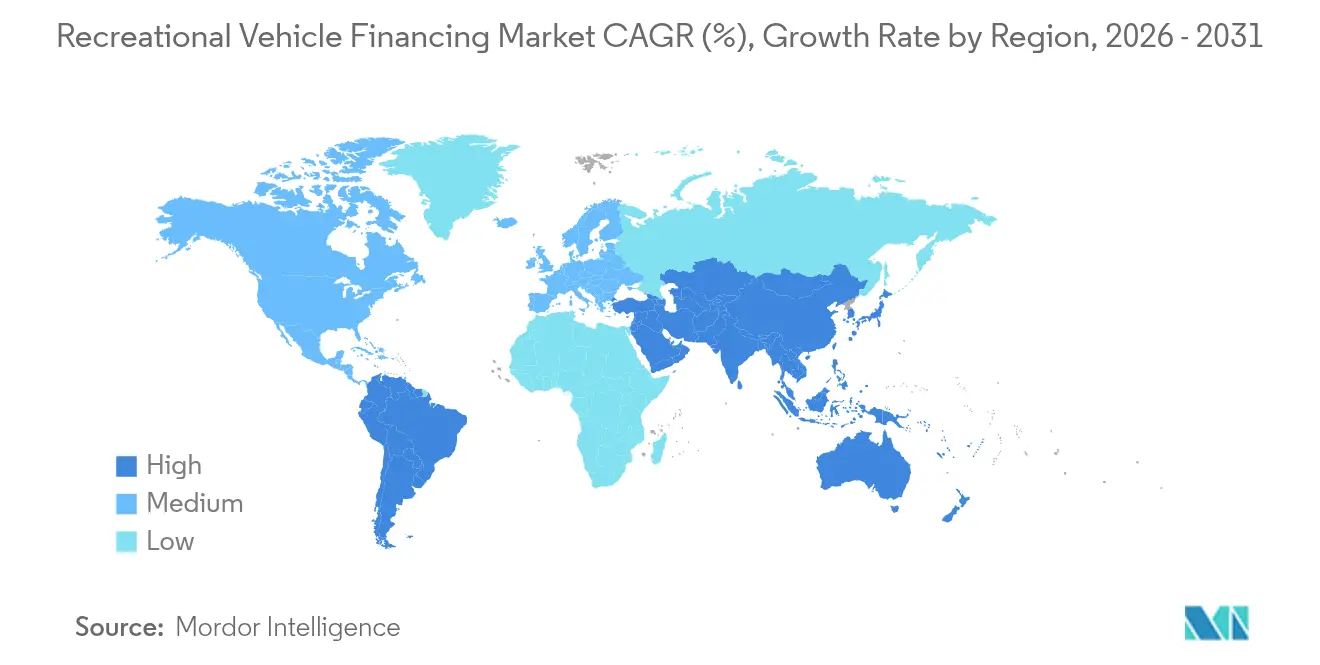

- Por geografia, a América do Norte comandou 60,88% da participação do Mercado de Financiamento de Veículos Recreativos (RV) em 2025, enquanto a Ásia-Pacífico está prevista para entregar um CAGR de 9,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Financiamento de Veículos Recreativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível e Taxas Favoráveis | +2.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção do Trabalho Remoto Possibilitando Estilos de Vida Móveis | +1.8% | América do Norte e Europa como núcleo, com expansão para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Financiamento Cativo (OEM e Concessionárias) | +1.4% | Global, com ganhos iniciais na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Precificação Baseada em Risco Impulsionada por Telemática | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plataformas de Aluguel de Veículos Recreativos Entre Pares Elevam o Valor Residual | +0.9% | Núcleo na América do Norte, com expansão seletiva para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estruturas ABS Vinculadas a ESG Reduzindo o Custo dos Credores | +0.7% | Europa e América do Norte, com adoção limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Ambiente Favorável de Taxas de Juros

Os ganhos salariais das famílias e a política monetária acomodatícia ampliaram a disponibilidade de crédito, impulsionando uma melhoria de 23% ano a ano nas aprovações de empréstimos para veículos recreativos entre mutuários próximos ao prime em 2025[2]"Verdade no Crédito (Regulamento Z)", Agência de Proteção Financeira do Consumidor, federalregister.gov. Prazos estendidos de 240 meses são comuns para unidades Classe A de alto valor, amortecendo as prestações mensais e atraindo compradores que migram de mercados imobiliários de alto custo. Os credores mantêm a saúde da carteira por meio de estruturas de taxa variável vinculadas a pontuações de uso derivadas de telemática, alinhando risco e precificação de forma dinâmica. Para muitas famílias, um veículo recreativo representa agora um híbrido econômico de moradia e transporte, reforçando o crescimento estrutural no mercado de financiamento de veículos recreativos.

Crescente Adoção do Trabalho Remoto Possibilitando Estilos de Vida Móveis

A normalização do trabalho remoto converte os veículos recreativos em residências durante todo o ano, deslocando a subscrição para modelos que reconhecem rendimentos independentes de localização e verificação de endereço não tradicional. O mercado de financiamento de veículos recreativos se beneficia à medida que mutuários com perfis de crédito mais elevados buscam domicílios flexíveis sem impostos fixos sobre a propriedade. As nuances regulatórias em torno da classificação de habitação conforme a Lei de Veracidade no Crédito adicionam custos de conformidade, mas também catalisam a inovação no design de empréstimos. A demanda se concentra entre os profissionais de tecnologia que utilizam a mobilidade dos veículos recreativos para arbitrar custos de vida enquanto mantêm salários metropolitanos.

Expansão dos Programas de Financiamento Cativo de OEM e Concessionárias

Os fabricantes e concessionárias progressivamente incorporam o financiamento dentro do canal de vendas, oferecendo taxas promocionais que superam os credores externos. Os programas cativos alavancam estruturas de desconto para acelerar a rotatividade de novos modelos e elevar a receita acessória de peças. A abordagem assegura a fidelidade à marca enquanto permite que os OEMs monetizem as margens de financiamento. No entanto, a maior exposição ao balanço patrimonial obriga uma vigilância rigorosa da liquidez durante as recessões cíclicas. Para os mutuários, o financiamento integrado encurta os ciclos de aquisição e apoia a trajetória geral do mercado de financiamento de veículos recreativos.

Precificação Baseada em Risco Impulsionada por Telemática Reduz as Taxas de Inadimplência

As soluções avançadas de telemática fornecem dados granulares sobre quilometragem, adesão à manutenção e geolocalização, permitindo que os credores ajustem as taxas em tempo real. Os primeiros adotantes relatam até 20% menos incidência de inadimplência em relação à subscrição tradicional baseada apenas em pontuação, o que por sua vez reduz os encargos de capital e apoia APRs competitivas. Os mutuários com histórico de crédito escasso, mas com comportamento operacional sólido, se beneficiam de uma melhor precificação, ampliando a participação no mercado de financiamento de veículos recreativos e reforçando a dinâmica de crescimento inclusivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Veículos Recreativos e Volatilidade das Taxas | -1.9% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Depreciação Rápida e Altos Prêmios de Seguro | -1.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Classificação TILA/"Habitação" Elevando os Custos de Conformidade | -1.1% | Foco regulatório na América do Norte, impacto global limitado | Longo prazo (≥ 4 anos) |

| Risco de Catástrofe Climática em Regiões-Chave | -0.8% | Oeste da América do Norte, Sul da Europa e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Veículos Recreativos e Volatilidade das Taxas

O valor médio financiado subiu para USD 67.216 em 2024, estendendo a acessibilidade mesmo com cronogramas de amortização mais longos. As flutuações das taxas elevam a incerteza de pagamento em notas de longo prazo, amortecendo a demanda de nível básico apesar da inovação nos produtos. Os credores agora empacotam opções de limite de taxa que transferem o risco de taxa de juros, mas tais instrumentos de proteção elevam o custo efetivo do crédito. A tensão entre acessibilidade e rendimento continuará a moderar a expansão de curto prazo no mercado de financiamento de veículos recreativos.

Depreciação Rápida e Altos Prêmios de Seguro

Os veículos recreativos depreciam mais rapidamente do que os automóveis de passeio, criando exposição a patrimônio negativo que complica as saídas de refinanciamento. Os prêmios de seguro aumentaram 25-30% ao ano em regiões propensas a eventos relacionados ao clima, forçando os credores a estabelecer limites conservadores de relação empréstimo-valor. A cobertura de lacunas e as garantias de valor residual estão surgindo, mas acrescentam custos incrementais, particularmente para motorhomes Classe A. As despesas mais elevadas de propriedade total constituem um freio persistente para as perspectivas do mercado de financiamento de veículos recreativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Veículo: Os Reboláveis Impulsionam o Volume do Mercado

Os trailers de viagem lideraram o tamanho do mercado de financiamento de veículos recreativos para tipos de veículos ao capturar 35,12% das originações de 2025, devido aos menores custos de aquisição e à compatibilidade com veículos de reboque existentes. Os prazos de financiamento do segmento raramente excedem 180 meses, mantendo a duração da carteira gerenciável para os credores. Embora menores em volume, os motorhomes têm previsão de expansão das originações de financiamento a um CAGR de 8,42% até 2031 à medida que os trabalhadores remotos preferem escritórios móveis compactos. As unidades de quinta roda e transportadores de brinquedos atendem a nichos especializados, frequentemente agrupando acessórios de estilo de vida que aumentam os valores dos empréstimos e exigem entradas mais elevadas. Os trailers dobráveis e recolhíveis enfrentam ventos contrários de preferência do consumidor; no entanto, os locatários sazonais ocasionalmente se convertem em proprietários, criando picos episódicos em aplicações.

Os subsegmentos de motorhome exibem perfis de mutuários distintos. Os compradores Classe A geralmente utilizam limites de empréstimo mais elevados e vencimentos estendidos, refletivos das configurações de luxo. As unidades Classe C atraem famílias, equilibrando necessidades de comodidade e restrições orçamentárias. Os campers de caminhonete obtêm financiamento por meio de prazos mais curtos e spreads de juros elevados, refletindo a portabilidade da garantia e a incerteza do valor residual. As variações no prazo de reembolso e na avaliação da garantia ilustram por que os credores segmentam o risco dentro do mercado mais amplo de financiamento de veículos recreativos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte de Financiamento: Os Bancos Tradicionais Enfrentam Disrupção Digital

Os bancos e cooperativas de crédito dominam o mercado de financiamento de veículos recreativos ao comandar 47,05% das originações de 2025, beneficiando-se das vantagens de custo financiadas por depósitos e dos vínculos maduros com concessionárias. O mercado de financiamento de veículos recreativos está, no entanto, testemunhando uma captura acelerada de participação por parte dos credores de tecnologia financeira, cuja previsão de CAGR de 15,02% repousa em subscrição automatizada e portais de decisão instantânea. As empresas cativas de concessionárias e OEM alavancam APRs promocionais para sincronizar a liberação de estoque com a captação de financiamento, particularmente eficaz durante as transições de ano-modelo. Os programas respaldados pelo governo permanecem marginais, mas fornecem liquidez crítica em áreas rurais ao tratar certos veículos recreativos como habitações manufaturadas. As plataformas entre pares, embora incipientes, sinalizam uma via futura para a participação de investidores em faixas de risco no setor de financiamento de veículos recreativos.

A reordenação competitiva pressiona os incumbentes a digitalizar as esteiras de originação, integrar assinaturas eletrônicas e adotar pontuações de dados alternativos. As cooperativas de crédito respondem agrupando serviços auxiliares, seguros e vantagens de associação para preservar a fidelidade. Em última análise, a experiência diferenciada do cliente e a arbitragem do custo de captação ditarão as futuras mudanças de participação entre as fontes de financiamento no mercado de financiamento de veículos recreativos.

Por Finalidade do Empréstimo: O Refinanciamento Ganha Impulso

Os contratos de nova aquisição representaram 69,84% da participação do mercado de financiamento de veículos recreativos em 2025, reafirmando as motivações dos mutuários centradas na aquisição. No entanto, os volumes de liberação de patrimônio e refinanciamento estão projetados para crescer a um CAGR de 9,21% até 2031, à medida que os mutuários extraem valor da garantia para consolidar dívidas ou atualizar unidades. A volatilidade das taxas incentiva os proprietários experientes a reestruturar os termos quando as curvas de rendimento se invertem, sustentando a demanda do mercado secundário por títulos de veículos recreativos experientes. Os empréstimos de liberação de patrimônio frequentemente apoiam objetivos não recreativos, reformas residenciais e despesas com educação, indicando o apagamento da linha entre o financiamento específico de ativos e o financiamento de propósito geral no mercado de financiamento de veículos recreativos.

Para os credores, as esteiras de refinanciamento oferecem custos de aquisição mais baixos do que o marketing para novos compradores e podem apresentar desempenho mais sólido devido ao histórico de pagamentos estabelecido. Ainda assim, a crescente participação de refinanciamentos com saque eleva as relações empréstimo-valor, exigindo avaliação robusta de garantias e cobertura de seguro para gerenciar o risco de queda.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Faixa de Crédito do Mutuário: Dominância Prime com Potencial Subprime

Os mutuários prime (FICO acima de 720) capturaram 54,26% das originações de 2025, refletindo a natureza discricionária das aquisições de veículos recreativos e a preferência de subscrição por perfis de baixo risco. Os avanços nos modelos de pontuação habilitados por IA permitem uma penetração mais profunda nas faixas subprime, que agora estão se expandindo a um CAGR de 11,75% até 2031. Os solicitantes próximos ao prime mitigam os prêmios de precificação por meio de entradas mais elevadas ou complementos de garantia, como garantias estendidas. A diversidade expandida de faixas de crédito amplia o mercado de financiamento de veículos recreativos, mas exige uma precificação calibrada baseada em risco e ferramentas robustas de rastreamento de ativos.

Os feeds de dados alternativos alimentam algoritmos de aprendizado de máquina que desafiam a supremacia do FICO, incluindo a estabilidade da renda da economia gig e os históricos de pagamento de serviços públicos. Para os credores, a construção equilibrada de carteiras entre faixas de crédito permanece essencial para otimizar o rendimento sem comprometer as metas de inadimplência no setor de financiamento de veículos recreativos.

Análise Geográfica

A América do Norte permanece a principal região para o mercado de financiamento de veículos recreativos, detendo 60,88% da receita de 2025. Redes maduras de concessionárias, custos de captação competitivos e diretrizes acomodatícias do Regulamento Z sustentam um CAGR projetado de 6,35% até 2031. As mudanças em direção a compradores mais jovens e etnicamente diversos introduzem nova demanda, enquanto a regulamentação sobre a classificação de habitação obriga os credores a aprimorar os fluxos de trabalho de conformidade.

A Ásia-Pacífico é a geografia de crescimento mais rápido, prevista em um CAGR de 9,22%. O aumento das rendas da classe média, a promoção do turismo doméstico e a crescente aceitação de estilos de vida flexíveis catalisam as originações, apesar das infraestruturas de crédito menos desenvolvidas. Os bancos internacionais e as empresas de tecnologia financeira colaboram cada vez mais com concessionárias locais para padronizar os marcos de titulação, seguro e prestação de serviços, lançando as bases para um crescimento escalável no mercado de financiamento de veículos recreativos.

A Europa apresenta um cenário maduro, porém fragmentado, moldado por regimes regulatórios diversos e densidade limitada de acampamentos. A demanda se concentra em motores sustentáveis e designs leves, levando os credores a explorar estruturas de empréstimos verdes e títulos lastreados em ativos vinculados a ESG. A América do Sul, liderada pelo Brasil e pela Argentina, segue com uma perspectiva de CAGR de 7,45%, embora as flutuações cambiais e a volatilidade política moderem o apetite ao risco.

No Oriente Médio e na África, o mercado de financiamento de veículos recreativos permanece incipiente, mas os clientes abastados nos Emirados Árabes Unidos e na África do Sul exibem crescente interesse em motorhomes de luxo, sugerindo potencial de longo prazo.

Cenário Competitivo

O mercado de financiamento de veículos recreativos demonstra um certo grau de concentração. Os principais credores neste mercado detêm coletivamente uma parcela significativa das originações. Os cinco principais credores no mercado de financiamento de veículos recreativos controlam uma parcela substancial das originações do mercado em 2025. Bank of America é um player líder no mercado de financiamento de veículos recreativos. A escala permite acesso a captação por atacado de baixo custo e extensos relacionamentos de plano de piso com concessionárias[3]"Empréstimos e Financiamentos para Veículos Recreativos Disponíveis Através de Nossa Rede de Concessionárias", Bank of America, dealer-network.bankofamerica.com. Wells Fargo é outro credor significativo, tendo aprimorado seus processos de integração digital e estabelecido parcerias de crédito com marca compartilhada.

As divisões de financiamento cativo dos principais OEMs ampliam o alcance ao agrupar APRs promocionais com programas de garantia, fidelizando clientes e capturando receita incremental de serviços. Os credores nativos digitais empregam subscrição impulsionada por IA e financiamento instantâneo para conquistar mutuários que valorizam velocidade e transparência. A expansão da Synchrony para empréstimos de trailers por meio de alianças estratégicas ilustra como os financiadores especializados exploram adjacências de produtos para ganhar participação.

A intensidade competitiva se intensifica à medida que as securitizações vinculadas a ESG reduzem os custos de capital para os credores capazes de quantificar os benefícios ambientais, como os motorhomes equipados com energia solar. Os players que pioneirizam a precificação baseada em telemática alcançam vantagens de perda em carteira, que reinvestem em descontos de taxa. O campo de batalha estratégico agora abrange o custo de captação, a experiência do cliente e a capacidade de análise de dados, garantindo dinamismo contínuo no mercado de financiamento de veículos recreativos.

Líderes do Setor de Financiamento de Veículos Recreativos

Bank of America

Wells Fargo

JPMorgan Chase

Truist Bank (incl. LightStream)

U.S. Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Em colaboração com Epic Finance, AEONrv introduziu um programa nacional de financiamento cobrindo motorhomes Classe B e Classe C.

- Abril de 2025: A Associação da Indústria de Veículos Recreativos avançou com o bipartidário Ato de Paridade Fiscal para Trailers de Viagem e Campers (H.R. 332) para permitir que as concessionárias deduzam integralmente os juros sobre empréstimos de plano de piso para unidades reboláveis não motorizadas que representam 88% das vendas de veículos recreativos.

Escopo do Relatório Global do Mercado de Financiamento de Veículos Recreativos

O financiamento de veículos recreativos refere-se ao processo de obtenção de empréstimos ou planos de pagamento para a aquisição de motorhomes, trailers e outros veículos de lazer. Este serviço financeiro permite que indivíduos e famílias adquiram veículos recreativos ao oferecer opções flexíveis de reembolso, taxas de juros competitivas e diversas estruturas de empréstimo, atendendo à crescente demanda por viagens domésticas e experiências ao ar livre.

O mercado de financiamento de veículos recreativos é segmentado por tipo de veículo, fontes de financiamento e geografia. Com base nos veículos, motorhomes (classe a, classe b, classe c), caravanas (trailers de viagem, quinta roda, transportadores de brinquedos, campers de caminhonete, trailers dobráveis, trailers de acampamento recolhíveis), com base nas fontes de financiamento (bancos e cooperativas de crédito, financiamento por concessionárias de veículos recreativos, financiamento do fabricante, credores online, empréstimos respaldados pelo governo). O mercado é segmentado com base na geografia em América do Norte, Europa, Ásia-Pacífico e o restante do mundo.

Para cada segmento, o tamanho e a previsão do mercado foram baseados no valor em USD.

| Motorhomes | Classe A |

| Classe B (Conversões de Van) | |

| Classe C | |

| Veículos Recreativos Reboláveis / Caravanas | Trailers de Viagem |

| Quinta Roda | |

| Transportadores de Brinquedos | |

| Campers de Caminhonete | |

| Trailers Dobráveis / Recolhíveis |

| Bancos e Cooperativas de Crédito |

| Financiamento Cativo de Concessionárias/OEM |

| Programas Respaldados pelo Fabricante |

| Credores Online / de Tecnologia Financeira |

| Empréstimos Entre Pares e por Marketplace |

| Empréstimos Respaldados pelo Governo |

| Empréstimos para Nova Aquisição |

| Empréstimos de Refinanciamento / Liberação de Patrimônio |

| Prime (FICO Acima de 720) |

| Próximo ao Prime (660 a 719) |

| Subprime (Abaixo de 660) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Veículo | Motorhomes | Classe A |

| Classe B (Conversões de Van) | ||

| Classe C | ||

| Veículos Recreativos Reboláveis / Caravanas | Trailers de Viagem | |

| Quinta Roda | ||

| Transportadores de Brinquedos | ||

| Campers de Caminhonete | ||

| Trailers Dobráveis / Recolhíveis | ||

| Por Fonte de Financiamento | Bancos e Cooperativas de Crédito | |

| Financiamento Cativo de Concessionárias/OEM | ||

| Programas Respaldados pelo Fabricante | ||

| Credores Online / de Tecnologia Financeira | ||

| Empréstimos Entre Pares e por Marketplace | ||

| Empréstimos Respaldados pelo Governo | ||

| Por Finalidade do Empréstimo | Empréstimos para Nova Aquisição | |

| Empréstimos de Refinanciamento / Liberação de Patrimônio | ||

| Por Faixa de Crédito do Mutuário | Prime (FICO Acima de 720) | |

| Próximo ao Prime (660 a 719) | ||

| Subprime (Abaixo de 660) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de financiamento de veículos recreativos?

O mercado de financiamento de veículos recreativos está avaliado em USD 42,4 bilhões em 2026 e tem previsão de atingir USD 59,82 bilhões até 2031.

Qual segmento de veículos domina as originações de empréstimos?

Os trailers de viagem dentro da categoria rebocável lideraram com 35,12% do volume de 2025.

Qual é a velocidade de crescimento dos credores de tecnologia financeira neste espaço?

Os originadores online e de tecnologia financeira têm projeção de expansão a um CAGR de 15,02% até 2031.

Por que os trabalhadores remotos influenciam a demanda?

Os profissionais remotos utilizam veículos recreativos como residências em tempo integral, gerando demanda de financiamento durante todo o ano e prazos de empréstimo mais longos.

O que restringe o crescimento do mercado apesar das taxas favoráveis?

Os altos preços iniciais dos veículos, a depreciação rápida e os custos crescentes de seguro comprimem a acessibilidade e as opções de refinanciamento.

Qual região tem expectativa de crescimento mais rápido?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,22% à medida que os gastos com lazer da classe média se aceleram.

Página atualizada pela última vez em: