Tamanho e Participação do Mercado de Sensores Capacitivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

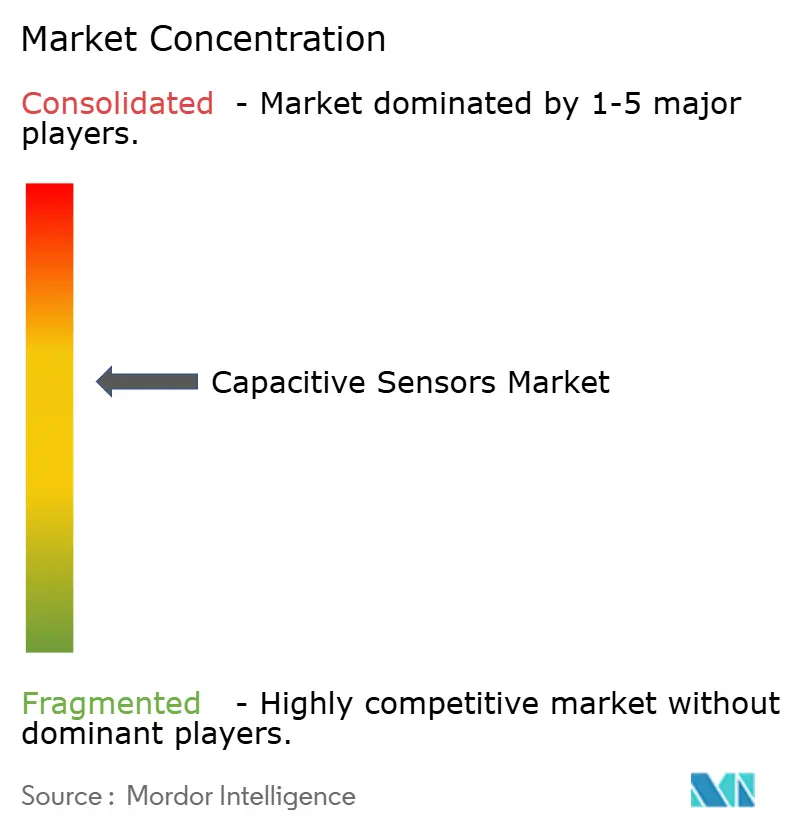

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Capacitivos por Mordor Intelligence

O tamanho do mercado de sensores capacitivos foi avaliado em USD 32,87 bilhões em 2025 e estima-se que cresça de USD 34,43 bilhões em 2026 para atingir USD 43,41 bilhões até 2031, a uma CAGR de 4,74% durante o período de previsão (2026-2031). A expansão do mercado de sensores capacitivos é apoiada pela crescente demanda por interfaces de usuário baseadas em toque, pela crescente integração de controles sem contato em ambientes regulamentados e pela redução sustentada de custos na fabricação de semicondutores. Os projetistas de produtos agora combinam a detecção capacitiva com feedback háptico, monitoramento biométrico e software de autocalibração, o que amplia o escopo de aplicação de aparelhos celulares a painéis automotivos e equipamentos cirúrgicos. O mercado de sensores capacitivos também se beneficia de sua durabilidade inerente, pois a tecnologia detecta mudanças em campos elétricos sem desgaste mecânico, tornando-a bem adequada para sistemas de automação industrial de alto ciclo. As restrições persistentes em torno do fornecimento de óxido de índio e estanho estão impulsionando os fabricantes em direção a condutores de polímero e nanofios de prata, mas espera-se que a transição seja ordenada à medida que os novos materiais amadurecem.

Principais Conclusões do Relatório

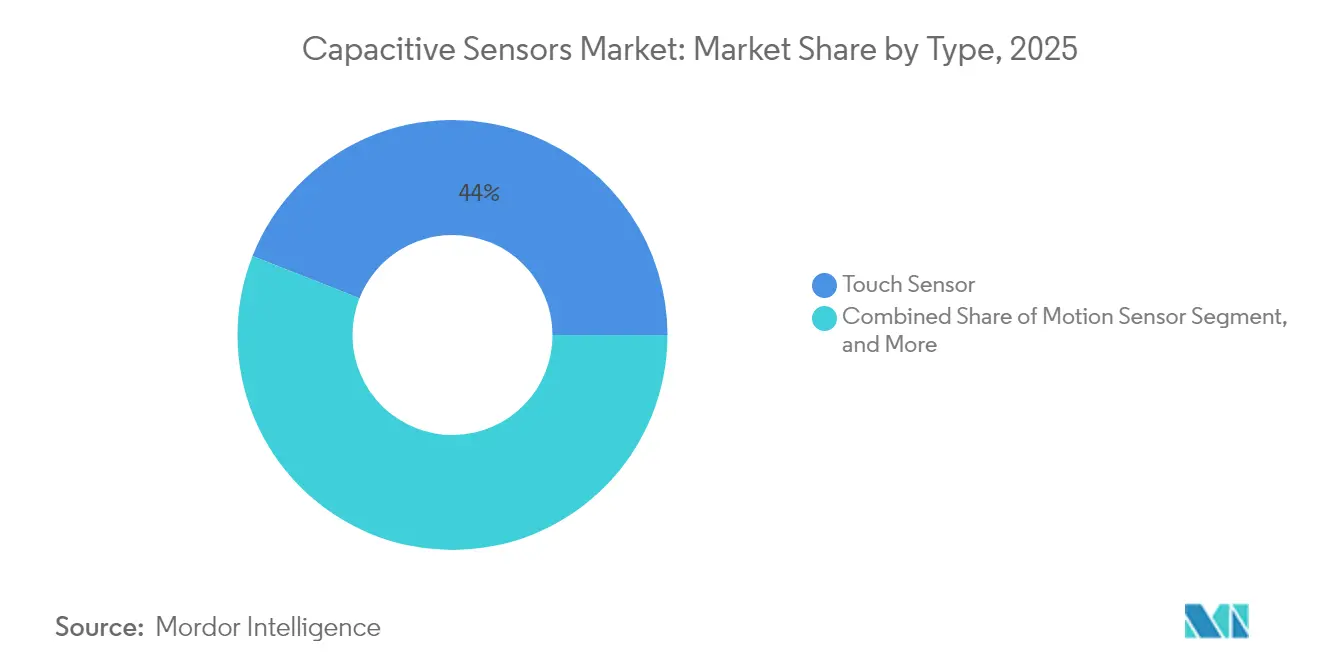

- Por tipo, os sensores de toque lideraram com uma participação de 44,02% do mercado de sensores capacitivos em 2025, enquanto os sensores de proximidade registraram a CAGR mais rápida de 5,03% até 2031.

- Por indústria de usuário final, os eletrônicos de consumo representaram 40,35% do tamanho do mercado de sensores capacitivos em 2025, e o setor de saúde deve avançar a uma CAGR de 4,82% de 2025 a 2031.

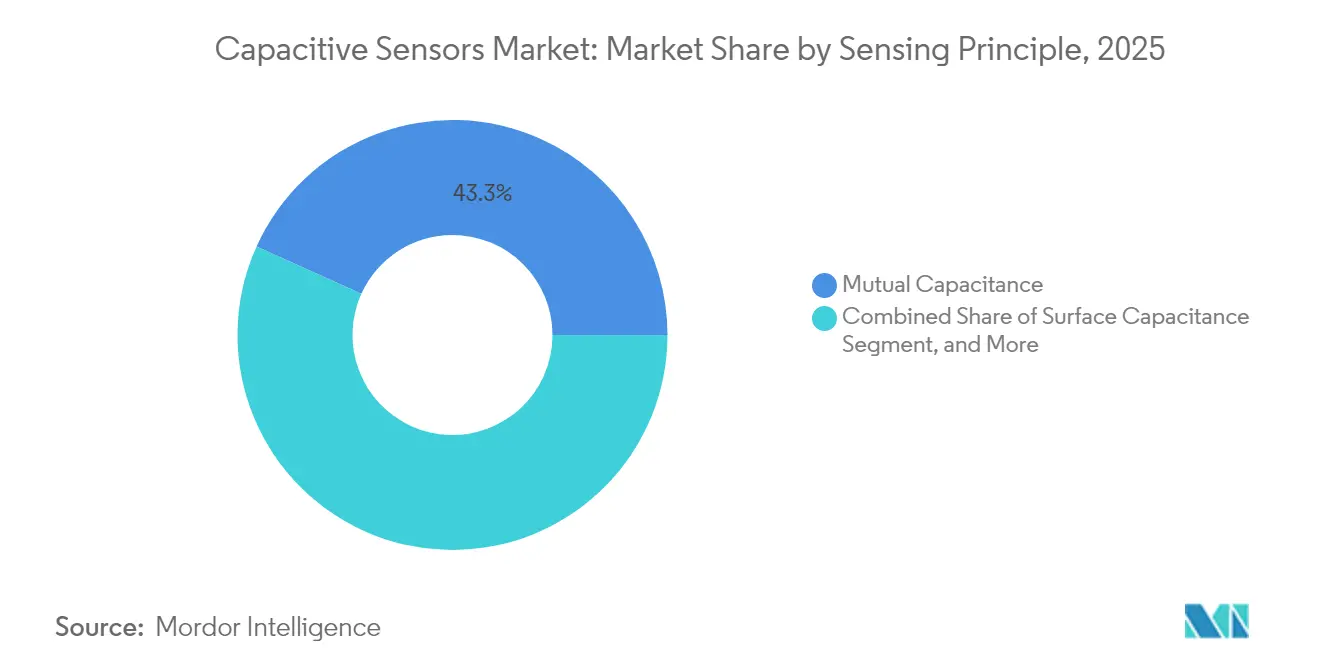

- Por princípio de detecção, a capacitância mútua capturou uma participação de receita de 43,25% em 2025; a capacitância projetada deve se expandir a uma CAGR de 5,44% até 2031.

- Por fator de forma, os dispositivos de montagem em superfície detinham uma participação de 47,62% do tamanho do mercado de sensores capacitivos em 2025, enquanto os sensores flexíveis e de filme fino devem exibir uma CAGR de 5,55% entre 2026 e 2031.

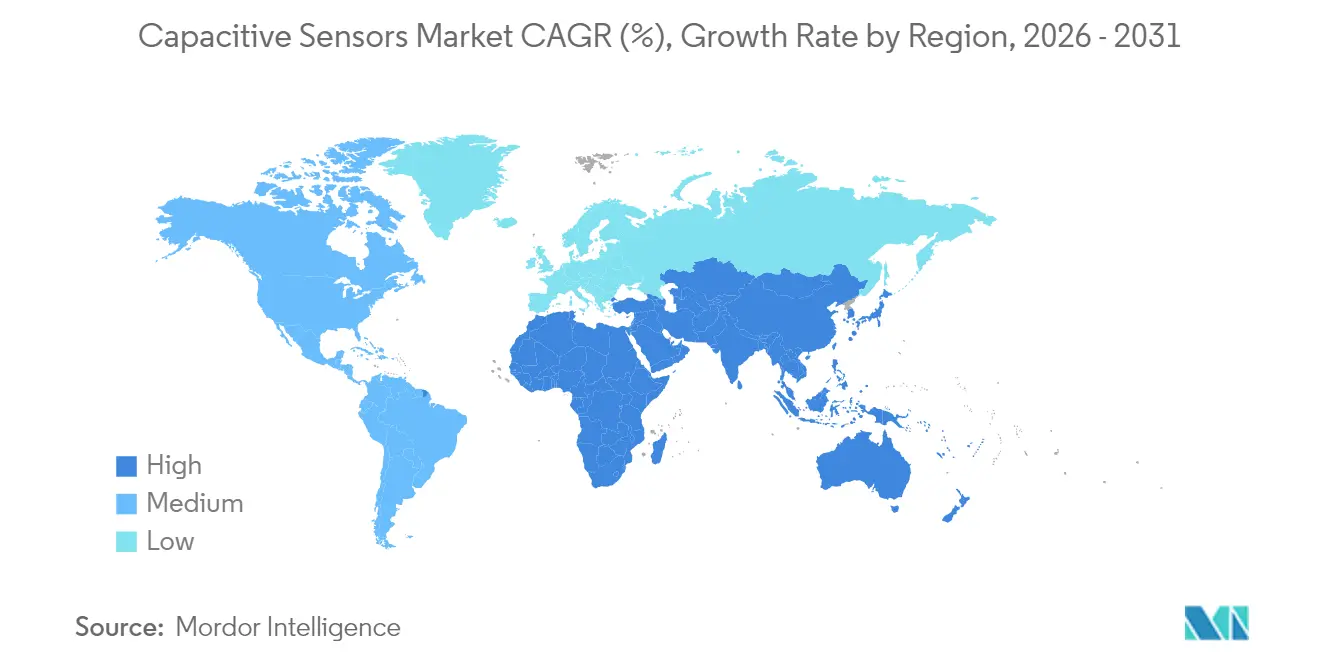

- Por Geografia, a região da Ásia-Pacífico comandou 39,05% da receita global em 2025, e o Oriente Médio está preparado para o crescimento mais rápido, com uma CAGR de 4,98% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Capacitivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Telas de Toque Capacitivas em Eletrônicos de Consumo | +1.2% | Global, centros de fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Integração de Sensores Capacitivos em Interfaces Homem-Máquina Automotivas | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Automação Industrial e Robótica | +0.7% | Global, adoção antecipada na Alemanha, Japão, China | Médio prazo (2 a 4 anos) |

| Crescimento de Dispositivos Vestíveis e IoT que Requerem Detecção Capacitiva de Baixo Consumo de Energia | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de Polímeros Condutores Transparentes como Alternativa ao Óxido de Índio e Estanho | +0.4% | Global, P&D na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Interfaces de Contato Zero Higiênicas no Processamento de Alimentos e Saúde | +0.6% | Global, rigorosa na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Telas de Toque Capacitivas em Eletrônicos de Consumo

Os fabricantes de smartphones, tablets e dispositivos vestíveis continuam substituindo as tecnologias resistivas por capacitância mútua e projetada avançada. As linhas de produção de OLED flexível comissionadas pela Samsung em 2024 integram capacitância projetada para permitir displays dobráveis que mantêm sensibilidade uniforme em raios de curvatura.[1]Samsung Electronics, "Relatório Anual 2024," Samsung.com Os fabricantes de automóveis adotam as mesmas arquiteturas para unidades de infoentretenimento, controles do volante de direção e displays de head-up de realidade aumentada. Essas escolhas de design aumentam o conteúdo médio de sensores capacitivos por veículo, promovendo economias de volume que se estendem a máquinas industriais e eletrodomésticos. Enquanto isso, os drivers hápticos embutidos sob o vidro permitem confirmação tátil em superfícies planas, reduzindo ativações acidentais e melhorando a acessibilidade para usuários com deficiência visual. Os fornecedores estão, portanto, priorizando kits de ferramentas de firmware que permitem às OEMs ajustar a latência, definir limites e implementar gestos de múltiplos dedos sem exigir novos ciclos de hardware.

Crescente Integração de Sensores Capacitivos em Interfaces Homem-Máquina Automotivas

Os protocolos de segurança Euro NCAP, atualizados em 2024, avaliam sensores de pressão do volante de direção que rastreiam a atenção do motorista por meio de canais capacitivos, levando os fornecedores de primeiro nível a certificar controladores de grau automotivo conforme os padrões AEC-Q100. A Tesla e a BMW demonstraram que matrizes de sensores capacitivos podem detectar de forma confiável as condições de mãos no volante, mesmo quando os operadores usam luvas — um recurso crítico para a autonomia de Nível 2+. As superfícies capacitivas também estão aparecendo nas portas da tomada de carregamento exterior e nos controles deslizantes de iluminação ambiente interior, substituindo interruptores mecânicos suscetíveis à entrada de poeira. Como os níveis de interferência eletromagnética automotiva aumentam com as plataformas eletrificadas, os fornecedores agora combinam detecção diferencial e modulação de espectro espalhado para manter a imunidade. Os longos ciclos de vida dos produtos no setor fixam fluxos de receita plurianuais para ICs de sensores qualificados, conferindo às integrações automotivas um impacto estratégico desproporcional no mercado de sensores capacitivos.

Demanda Crescente por Automação Industrial e Robótica

Os sensores de proximidade capacitivos permitem que robôs colaborativos detectem a presença humana a distâncias de até 30 cm, permitindo operação segura sem amortecedores mecânicos. As linhas de processamento de alimentos valorizam os fatores de forma selados e de montagem nivelada que toleram ambientes de lavagem, onde os sensores ópticos frequentemente falham devido a vapor ou respingos. [2]Siemens AG, "Relatório de Automação Industrial 2024," Siemens.com As OEMs de máquinas-ferramenta utilizam sensores de posição de sub-micrômetro baseados em tecnologia capacitiva para regular o deslocamento do fuso, melhorando assim o rendimento em equipamentos de litografia de semicondutores. A adoção coincide com as implementações da Indústria 4.0 que exigem que os sensores transmitam métricas de integridade, como a deriva dielétrica, que as plataformas de manutenção preditiva convertem em alertas de serviço. Esses recursos reduzem o tempo de inatividade não programado, justificando preços premium e reforçando a proposta de valor do mercado de sensores capacitivos em ambientes fabris.

Crescimento de Dispositivos Vestíveis e IoT que Requerem Detecção Capacitiva de Baixo Consumo de Energia

Os rastreadores de condicionamento físico e anéis inteligentes incorporam eletrodos capacitivos que medem a impedância bioelétrica para análise de composição corporal, enquanto consomem menos de 10 µA no modo de espera. As roupas inteligentes incorporam fios capacitivos à base de têxteis que se adaptam ao movimento corporal e resistem a ciclos repetidos de lavagem. Em edifícios inteligentes, os sensores de ocupação capacitivos montados no teto detectam presença sem capturar imagens, abordando as preocupações de privacidade associadas às câmeras. Os modos de ultrabaixo consumo de energia combinados com a coleta de energia da iluminação interna estendem a vida útil da bateria de moeda por vários anos, acelerando as implementações de IoT em prateleiras de varejo e painéis de segurança. Os fornecedores competem em algoritmos que suprimem a deriva causada por umidade e temperatura, garantindo linhas de base estáveis em espaços não condicionados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fornecimento e volatilidade de preços do óxido de índio e estanho | -0.8% | Global, aguda na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sensibilidade à interferência eletromagnética em locais industriais | -0.5% | Global, regiões industriais pesadas | Médio prazo (2 a 4 anos) |

| Emaranhados de patentes e custos de licenciamento para algoritmos multitoque | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Custo mais elevado e complexidade de condutores transparentes alternativos | -0.4% | Global, P&D centrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fornecimento e Volatilidade de Preços do Óxido de Índio e Estanho

Os preços do índio flutuaram mais de 40% em 2024, à medida que as operações de mineração na China e na Coreia do Sul foram interrompidas por problemas na cadeia de suprimentos em meio a tensões geopolíticas. Os fabricantes de displays competindo pelo mesmo metal exacerbaram a escassez, forçando os fornecedores de sensores a ampliar os prazos de entrega e manter estoques mais elevados. Os condutores de polímero e os nanofios de prata oferecem alívio potencial, mas continuam caros de escalar para sobreposições de tela de toque de alto volume. [3]Nature Materials, "Condutores Transparentes Alternativos para Eletrônicos Flexíveis," Nature.com Algumas OEMs redesenharam as interfaces de usuário para reduzir a área do condutor transparente, mas tais compromissos limitam as zonas de gestos e a diferenciação de marca. A formação de estoques estratégicos e os contratos de múltiplas fontes são, portanto, soluções temporárias até que materiais alternativos amadureçam.

Sensibilidade à Interferência Eletromagnética em Ambientes Industriais

Soldadores a arco, inversores de frequência variável e transceptores de rádio criam campos superiores a 10 V/m, que podem induzir cargas parasitas nos eletrodos capacitivos. Sem blindagem adequada, os controladores interpretam erroneamente o ruído como toques, acionando paradas não planejadas de máquinas que custam aos fabricantes milhares de USD por minuto. Pares de eletrodos diferenciais, anéis de guarda e salto de frequência aumentam a robustez, mas acrescentam custos à lista de materiais e maiores dimensões de placa de circuito. Para veículos elétricos, os conversores CC-CC e as barras de alta corrente geram emissões de banda larga que exigem estratégias meticulosas de aterramento em torno das unidades de controle da cabine. Os órgãos reguladores ainda não padronizaram benchmarks de interferência eletromagnética para interfaces capacitivas, deixando as OEMs para equilibrar custo, confiabilidade e risco de certificação caso a caso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sensores de Toque Mantêm Liderança à Medida que a Adoção de Proximidade se Acelera

O subsegmento de sensor de toque manteve uma participação de receita de 44,02% no mercado de sensores capacitivos em 2025, graças à demanda consolidada por smartphones e tablets, combinada com instalações crescentes em eletrodomésticos de bancada. Essa dominância fornece volumes estáveis que impulsionam a redução de custos no nível de wafer, permitindo que ICs de toque entrem em mercados sensíveis ao preço, como tablets educacionais e carros de entrada. Os sensores de toque também se proliferam em monitores de grau médico que devem suportar esterilização química, onde sobreposições de vidro ou polímero protegem os eletrodos sem comprometer a precisão. Enquanto isso, os desenvolvedores enriquecem o firmware com lógica de rejeição de palma para minimizar toques fantasmas em grandes painéis usados em sistemas de conferência.

Os sensores de proximidade exibem o maior impulso, expandindo-se a uma CAGR de 5,03% até 2031, à medida que painéis de elevadores sem contato e controles de quartos de hospital se tornam padrão. O subsegmento aproveita campos capacitivos para detectar objetos através de camadas não condutoras, permitindo monitoramento do nível de líquido em recipientes farmacêuticos onde sondas ópticas ficam opacas. As emergentes linhas de embalagem integram matrizes de proximidade em torno de máquinas de enchimento para interromper a operação se o braço de um operador violar os envelopes de segurança, melhorando a conformidade com a ISO 13849. Os sensores de movimento e posição, embora menores em volume unitário, encontram nichos lucrativos em controladores de realidade virtual e robótica de precisão, onde a resolução bidirecional de menos de 5 µm impõe margens superiores a 30%.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Indústria de Usuário Final: Eletrônicos de Consumo Dominam enquanto a Saúde Ganha Impulso

Os eletrônicos de consumo representaram 40,35% do mercado de sensores capacitivos em 2025, ancorados por telefones celulares que empacotam até cinco soluções capacitivas separadas para entrada de display, substituição de teclas laterais e módulos de foco automático de câmera. O crescimento está se estabilizando nas geografias saturadas, mas novos fatores de forma, como dobráveis e enroláveis, renovam os ciclos de substituição. Os consoles de jogos utilizam grandes painéis capacitivos de superfície para rastreamento de movimento, sustentando crescimento de médio um dígito.

A área da saúde registra a maior trajetória futura a uma CAGR de 4,82%. Os marcos regulatórios que emergiram em resposta à crise da COVID-19 exigem interfaces de usuário sem toque ou de fácil limpeza para ventiladores, terminais de pacientes e equipamentos de laboratório. Os botões capacitivos selados sob filmes de PET atendem aos padrões IP67, permitindo desinfecção agressiva sem degradação mecânica. Os hospitais também implantam painéis de gestos de mão capacitivos fora das salas de terapia intensiva para reduzir a transferência de patógenos. O setor automotivo mantém sua importância histórica, com carros elétricos adicionando tampas capacitivas para tomada de carregamento e detecção de ocupação de assento, enquanto a aeroespacial busca peças resistentes à radiação para programas de modernização de cabines.

Por Princípio de Detecção: Capacitância Mútua Lidera enquanto a Capacitância Projetada Avança

A capacitância mútua representou 43,25% do tamanho do mercado de sensores capacitivos em 2025, devido à sua capacidade multitoque e supressão de ruído inerente. Matrizes bidimensionais fabricadas em óxido de índio e estanho ou nanofios de prata registram entrada de dez dedos com espaçamento inferior a 2 mm, um requisito para tablets gráficos profissionais e quiosques de sinalização digital. As interfaces homem-máquina industriais utilizam capacitância mútua, pois eletrodos diferenciais cancelam efetivamente o ruído de modo comum proveniente de motores.

A capacitância projetada é a que cresce mais rapidamente, com uma CAGR de 5,44%. Como os eletrodos ficam atrás de vidro mais espesso, os designs projetados toleram luvas e produtos de limpeza agressivos, tornando-os ideais para carrinhos médicos e terminais de pagamento ao ar livre. Os fornecedores agora utilizam algoritmos de guarda ativa dinâmica que ajustam a tensão de excitação para compensar a deriva de umidade, estendendo a implantação para logística de cadeia fria, onde a condensação persiste. A autocapacitância continua sendo a abordagem de menor custo onde toque único é suficiente, como na substituição de interruptores capacitivos em eletrodomésticos. A capacitância de superfície, embora de nicho, persiste em quiosques de bilhetagem pública, onde o vidro resistente ao vandalismo de 6 mm é o material dominante.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Fator de Forma: Dispositivos de Montagem em Superfície Prevalecem enquanto Sensores Flexíveis Permitem Designs Curvos

Os ICs capacitivos de montagem em superfície representaram 47,62% da receita do mercado de sensores capacitivos em 2025, pois se alinham com as linhas padrão de colocação e escolha, permitindo que as OEMs integrem capacidades de detecção sem exigir ferramentas dedicadas. As consolidações em nível de placa agora fundem canais de microcontrolador e capacitivo em pacotes únicos, reduzindo a contagem de componentes e melhorando a compatibilidade eletromagnética. Os sensores de montagem em furo passante, embora em declínio, permanecem em inversores de alta potência onde a resistência dos pinos aumenta a confiabilidade durante os processos de revestimento de conformação.

Espera-se que os sensores flexíveis e de filme fino ganhem uma CAGR de 5,55% até 2031. Os eletrodos impressos em rolo a rolo em suportes de PET e poliimida atingem raios de curvatura abaixo de 2 mm, tornando-os adequados para pulseiras de smartwatch e acabamentos internos automotivos. As inserções de embalagem inteligente detectam eventos de adulteração e registram exposição cumulativa à temperatura por meio de matrizes capacitivas impressas acopladas a chips NFC (Comunicação por Campo Próximo). Os sensores IC embutidos, que co-localizam interfaces analógicas frontais com relés microeletromecânicos em um único chip de silício, abrem caminhos para dispositivos médicos implantáveis onde o espaço real da placa é escasso e a confiabilidade é primordial.

Análise Geográfica

A Ásia-Pacífico reteve 39,05% da receita global em 2025, ancorada pelas cadeias de suprimentos de displays e smartphones verticalmente integradas da China. Os fabricantes de painéis da Coreia do Sul expandem a produção de OLED dobrável, impulsionando a demanda localizada por controladores de capacitância projetada, enquanto os fornecedores de serviços de manufatura eletrônica de Taiwan garantem alocações estratégicas de wafer para apoiar a recuperação do mercado de notebooks. Os incentivos da Índia para embalagem de semicondutores atraíram IDMs multinacionais para estabelecer capacidade de bumping e teste, abrindo caminhos para marcas domésticas de eletrodomésticos adotarem ICs de sensores locais. O setor de robótica do Japão continua sendo um comprador premium de sensores de posição de alta precisão, especialmente para estágios de litografia de semicondutores onde o controle sub-micrométrico é obrigatório.

A América do Norte demonstra adoção constante nos setores de eletrônicos automotivos, aeroespaciais e médicos. Os fabricantes de veículos elétricos dos Estados Unidos especificam sensores de toque no volante de direção que resistem a rajadas de interferência eletromagnética geradas durante o carregamento rápido de 800 V, promovendo a colaboração entre os fabricantes de automóveis de primeiro nível de Detroit e as startups do Vale do Silício. As empresas canadenses de dispositivos médicos estão adotando a capacitância projetada para atender às regulamentações de limpeza sem lacunas para equipamentos odontológicos. A Europa equipara a América do Norte em maturidade, mas canaliza os mandatos de sustentabilidade — como as regras de economia circular — para uma demanda por painéis capacitivos reparáveis em vez de filmes de toque resistivo colados.

O Oriente Médio deve registrar a CAGR mais rápida de 4,98% até 2031. Os programas de cidades inteligentes nos Emirados Árabes Unidos integram sensores de ocupação capacitivos em postes de iluminação para modular o consumo de energia durante períodos de baixo tráfego. As zonas industriais da Visão 2030 da Arábia Saudita estão equipando linhas de embalagem e engarrafamento com controles sem contato e higiênicos. A América do Sul cresce moderadamente à medida que as plantas automotivas brasileiras fazem upgrade para tampas capacitivas de tomada de carregamento para lançamentos domésticos de veículos elétricos. A África permanece incipiente, mas os quiosques de tecnologia financeira na Nigéria demonstram demanda inicial por superfícies de toque robustas que possam suportar poeira e alta umidade.

Cenário Competitivo

O mercado de sensores capacitivos exibe fragmentação moderada, com os cinco principais fornecedores respondendo por quase 55% das remessas globais. Texas Instruments, STMicroelectronics e Analog Devices aproveitam acordos de wafer de longo prazo e expertise em design de sinal misto para empacotar interfaces analógicas frontais, processadores de sinal digital e transceptores LIN/CAN em um único chip, reduzindo assim a lista de materiais do cliente. A STMicroelectronics reservou USD 2,9 bilhões para uma fábrica em Grenoble dedicada a controladores capacitivos automotivos de grau 28 nm, indicando foco estratégico na demanda de veículos elétricos.

A Synaptics e a Cirque constroem diferenciação no firmware, oferecendo bibliotecas de gestos de múltiplos dedos e detecção de palma baseada em rede neural, cobrando taxas de licenciamento que chegam a 8% do preço médio de venda do sensor. Os pedidos de patente em 2024 revelam uma mudança em direção ao rastreamento de linha de base aumentado por IA que compensa a umidade, contornando os gargalos de licença anteriores. Empresas emergentes como a Canatu e a NextInput visam nichos de sensores flexíveis e sensores de força, aproveitando eletrodos de nanotubos de carbono ou extensômetros MEMS em camadas com matrizes capacitivas.

A resiliência da cadeia de suprimentos tornou-se uma estratégia central. A Analog Devices fez parceria com a BMW para integrar capacitância de detecção de vazamento em pacotes de baterias, vinculando as vendas de sensores a eletrônicos de trem de força de alta margem. Enquanto isso, a Texas Instruments expandiu sua presença com a aquisição de USD 1,8 bilhão da divisão de detecção capacitiva da Nuvoton, garantindo propriedade intelectual para supressão de interferência eletromagnética e obtendo uma fábrica em Taiwan que protege contra riscos geopolíticos. Em geral, a competição agora gira em torno de certificações específicas de aplicação — ISO 26262, FDA Classe II ou ATEX Zona 0 — em vez de pura densidade de pixels, criando barreiras para os entrantes tardios.

Líderes do Setor de Sensores Capacitivos

Texas Instruments Incorporated

STMicroelectronics N.V.

Analog Devices Inc.

Microchip Technology Inc.

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Infineon Technologies reservou USD 1,2 bilhão para construir uma nova planta de sensores capacitivos em Dresden, Alemanha. O local funcionará em linhas avançadas de 22 nanômetros e está previsto para iniciar operações no segundo trimestre de 2026, com a primeira produção voltada para interfaces de gerenciamento de bateria e condução autônoma para carros elétricos.

- Setembro de 2025: A STMicroelectronics firmou um acordo de desenvolvimento com o Grupo Mercedes-Benz para fornecer painéis de toque capacitivos sensíveis à pressão para os modelos EQS e EQE de 2026. Os sensores leem diferentes forças de toque, abrindo novas formas de ajustar os controles de clima e infoentretenimento.

- Agosto de 2025: A Texas Instruments obteve o status de dispositivo inovador da FDA para uma matriz capacitiva de grau médico que mede a glicose por meio da impedância da pele. A aprovação acelera o trabalho em direção a um monitor contínuo de glicose não invasivo que poderia chegar ao mercado no final de 2026.

- Julho de 2025: A Analog Devices adquiriu uma startup de eletrônicos flexíveis por USD 340 milhões, adicionando tecnologia que tece sensores capacitivos em têxteis. O movimento fortalece sua linha de produtos para roupas inteligentes e monitoramento de saúde ininterrupto em aplicações de cuidados com idosos e esportivas.

Escopo do Relatório Global do Mercado de Sensores Capacitivos

Os sensores capacitivos são dispositivos de contato ou sem contato que detectam objetos eletricamente carregados, podendo detectar a presença ou ausência de qualquer objeto independentemente do material (metálico ou não metálico). Eles podem até detectar os não condutores, pois estes podem ser eletricamente carregados, ou seja, qualquer objeto pode ser detectado com um sensor capacitivo. Eles podem ser amplamente usados em eletrônicos de consumo, automotivo, aeroespacial e de defesa.

O mercado de sensores capacitivos é segmentado por tipo (sensor de toque, sensor de movimento, sensor de posição), por indústria de usuário final (eletrônicos de consumo, automotivo, aeroespacial e de defesa, saúde, alimentos e bebidas, petróleo e gás), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Sensor de Toque |

| Sensor de Movimento |

| Sensor de Posição |

| Sensor de Proximidade |

| Outros Tipos |

| Eletrônicos de Consumo |

| Automotivo |

| Aeroespacial e de Defesa |

| Saúde |

| Alimentos e Bebidas |

| Petróleo e Gás |

| Maquinário Industrial |

| Outras Indústrias de Usuário Final |

| Autocapacitância |

| Capacitância Mútua |

| Capacitância de Superfície |

| Capacitância Projetada |

| Sensores de Montagem em Superfície |

| Sensores de Montagem em Furo Passante |

| Sensores Flexíveis/de Filme Fino |

| Sensores IC Embutidos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo | Sensor de Toque | ||

| Sensor de Movimento | |||

| Sensor de Posição | |||

| Sensor de Proximidade | |||

| Outros Tipos | |||

| Por Indústria de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Aeroespacial e de Defesa | |||

| Saúde | |||

| Alimentos e Bebidas | |||

| Petróleo e Gás | |||

| Maquinário Industrial | |||

| Outras Indústrias de Usuário Final | |||

| Por Princípio de Detecção | Autocapacitância | ||

| Capacitância Mútua | |||

| Capacitância de Superfície | |||

| Capacitância Projetada | |||

| Por Fator de Forma | Sensores de Montagem em Superfície | ||

| Sensores de Montagem em Furo Passante | |||

| Sensores Flexíveis/de Filme Fino | |||

| Sensores IC Embutidos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores capacitivos?

O tamanho do mercado de sensores capacitivos é de USD 34,43 bilhões em 2026 e deve subir para USD 43,41 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro da detecção capacitiva?

Os sensores de proximidade mostram o crescimento mais rápido a uma CAGR de 5,03% até 2031, impulsionados pela demanda por interfaces sem contato em saúde e processamento de alimentos.

Com que rapidez os sensores capacitivos são adotados em veículos?

As interfaces homem-máquina automotivas integram sensores capacitivos com um crescente impacto positivo de 0,8% na CAGR geral, impulsionado por novas regulamentações de segurança e demanda por controles operáveis com luvas.

Quais desafios de materiais afetam a produção de sensores capacitivos?

A oferta limitada e a volatilidade de preços do óxido de índio e estanho restringem atualmente o crescimento com um impacto de -0,8% na CAGR prevista.

Qual região lidera a receita global?

A Ásia-Pacífico responde por 39,05% das vendas mundiais de sensores capacitivos, beneficiando-se da concentração de fabricação de eletrônicos e automóveis.

Os sensores capacitivos flexíveis são comercialmente viáveis?

Sim. Os formatos flexíveis e de filme fino estão se expandindo a uma CAGR de 5,55% à medida que a fabricação em rolo a rolo reduz os custos e apoia aplicações em dispositivos vestíveis e displays curvos.

Página atualizada pela última vez em: