Dimensão e Quota do Mercado de Equipamentos HVAC do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

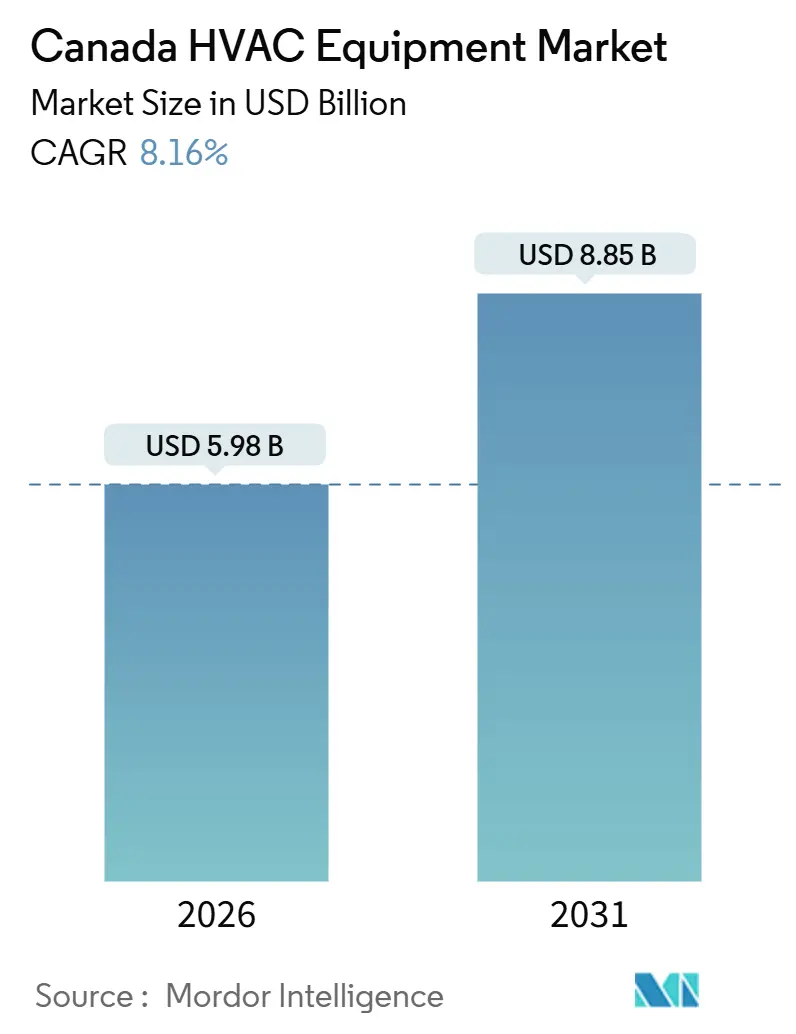

| Tamanho do Mercado (2026) | 5.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos HVAC do Canadá por Mordor Intelligence

A dimensão do mercado de equipamentos HVAC do Canadá atingiu USD 5,98 mil milhões em 2026 e está projetada para subir para USD 8,85 mil milhões até 2031, traduzindo-se num CAGR de 8,16%. A previsão está ancorada no aumento gradual da precificação de carbono, nos incentivos federais em camadas para bombas de calor para climas frios e na procura impulsionada por regulamentações de ventilação com recuperação de calor em construções de uso misto. Os distribuidores de equipamentos HVAC estão a remodelar os seus stocks em torno de compressores acionados por inversores, enquanto os proprietários de edifícios estão a agrupar a aquisição de equipamentos com contratos de desempenho energético que transferem o risco para as empresas de engenharia. A procura de refrigeração de precisão proveniente de centros de dados de escala hiperescala, combinada com requisitos rigorosos de controlo de infeções em expansões hospitalares, está a orientar as especificações para unidades modulares de tratamento de ar e sistemas de fluxo variável de refrigerante. Entretanto, o cultivo de cannabis, atualmente um subsector comercial consolidado, está a fomentar oportunidades de nicho em pacotes HVAC integrados de desumidificação e filtragem de carbono.

Principais Conclusões do Relatório

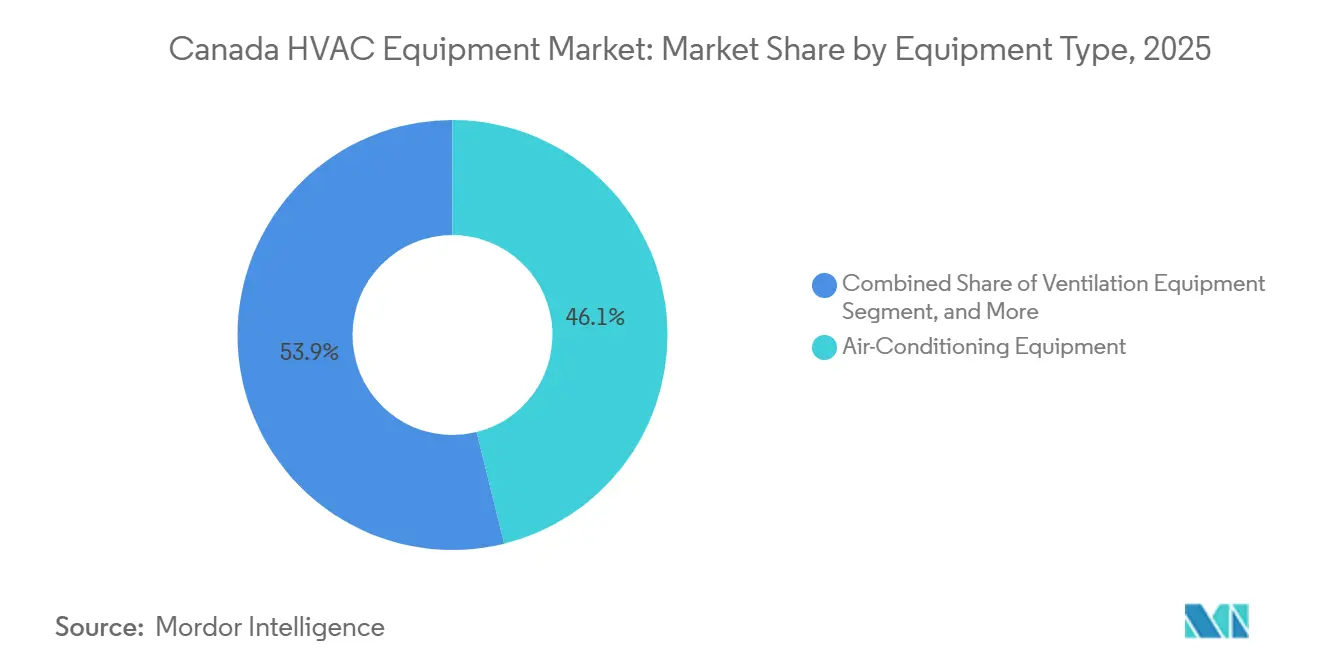

- Por tipo de equipamento, os equipamentos de ar-condicionado representaram 46,14% da quota do mercado de equipamentos HVAC do Canadá em 2025, e o segmento de refrigeração está preparado para crescer a um CAGR de 9,49% até 2031.

- Por tipo de instalação, os projetos de retrofit e substituição representaram 62,35% do mercado de equipamentos HVAC do Canadá em 2025, enquanto a nova construção deverá expandir-se a um CAGR de 9,84% com base nas reformas de zonamento favoráveis à densidade.

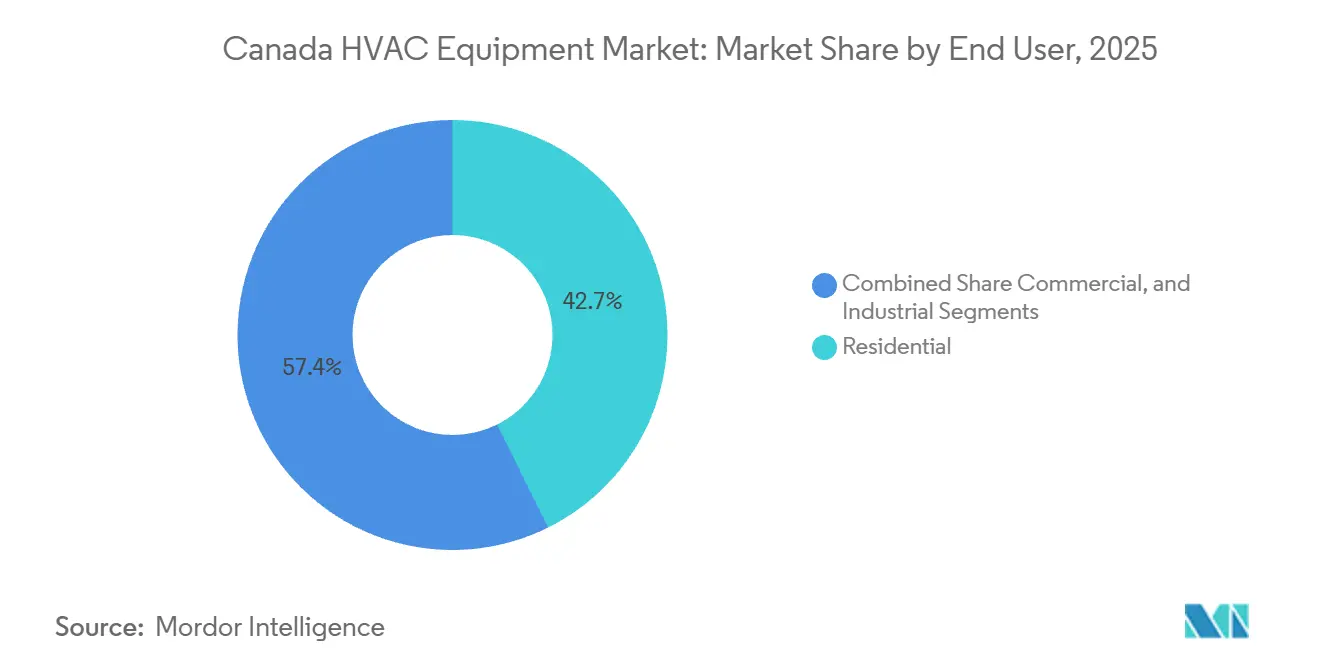

- Por utilizador final, o segmento residencial deteve 42,65% da receita em 2025, mas prevê-se que o segmento comercial cresça a um CAGR de 9,68% até 2031.

- Por tipo de edifício comercial, os edifícios de escritórios lideraram com 35,63% da dimensão do mercado de equipamentos HVAC do Canadá em 2025, enquanto os centros de dados avançam a um CAGR de 10,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Equipamentos HVAC do Canadá

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Atividade de Construção | +1.50% | Nacional, concentrado em Ontário, Colúmbia Britânica e Quebeque | Médio prazo (2-4 anos) |

| Expansão das Normas de Construção Verde e Regulamentações de Eficiência Energética | +1.80% | Nacional, liderado pela adoção antecipada de Ontário e da Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Procura Crescente de Bombas de Calor Apoiada por Incentivos Federais | +2.10% | Nacional, acentuado nas províncias do Atlântico e no Quebeque | Curto prazo (≤ 2 anos) |

| Mandatos de Eletrificação em Comunidades Remotas a Acelerar a Adoção de Equipamentos HVAC Modulares | +0.80% | Territórios do Norte e comunidades indígenas remotas | Médio prazo (2-4 anos) |

| Precificação Federal de Carbono a Impulsionar Ciclos de Substituição Antecipada | +1.30% | Nacional, excluindo territórios com isenções | Curto prazo (≤ 2 anos) |

| Crescimento das Instalações de Cultivo de Cannabis a Requerer Equipamentos HVAC Especializados | +0.40% | Colúmbia Britânica, Ontário, Quebeque e Alberta | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Bombas de Calor Apoiada por Incentivos Federais

Os subsídios com uma média de CAD 10.000 (USD 7.299) por habitação ao abrigo do Programa de Acessibilidade da Transição de Óleo para Bomba de Calor ajudaram a financiar 274.000 instalações residenciais até novembro de 2025.[1]Conselho Nacional de Pesquisa do Canadá, "Código Nacional de Energia para Edifícios 2025," Nrc-cnrc.gc.ca As unidades para climas frios projetadas para operar a −25 °C representaram 68% desses projetos, refletindo os avanços dos fabricantes de equipamentos originais em compressores com injeção de vapor melhorada. Os programas provinciais complementares, como o Chauffez vert do Quebeque, reduziram os custos líquidos para o proprietário a CAD 3.500 (USD 2.554), aumentando as instalações regionais em 34% em termos anuais. Os planos federais de eliminar o aquecimento a óleo em edifícios públicos antes de 2030 estão a amplificar o efeito de demonstração, uma vez que os primeiros adotantes relatam poupanças anuais de combustível de até 50%. Os distribuidores estão, portanto, a aumentar os seus stocks de equipamentos de velocidade variável, antecipando um aumento triplicado nas expedições anuais de bombas de calor até 2030.

Expansão das Normas de Construção Verde e Regulamentações de Eficiência Energética

A edição de 2025 do Código Nacional de Energia para Edifícios aperta os limites de intensidade de utilização de energia em 15%, impondo efetivamente a ventilação com recuperação de calor em todo o novo parque habitacional multifamiliar do Canadá. A revisão SB-10 de Ontário obriga à ventilação controlada pela procura em propriedades comerciais com mais de 10.000 m², desencadeando a modernização dos sistemas de volume de ar constante. O Código de Etapas obrigatório da Colúmbia Britânica concede bónus de densidade a projetos que superam em 20% o desempenho de linha de base das bombas de calor, acelerando a adoção de equipamentos HVAC eletrificados.[2]BC Housing, "Código de Etapas de Energia da Colúmbia Britânica," Bchousing.org Os quadros de aquisição verde, como o LEED v4.1 e a norma de Edifício de Carbono Zero do Conselho de Construção Verde do Canadá, tratam agora a eficiência dos equipamentos HVAC como um qualificador de concurso. Em conjunto, estas políticas orientam a procura do mercado para os fabricantes de equipamentos originais com rácios de eficiência energética sazonal verificados por terceiros acima de 18.

Aumento da Atividade de Construção

As licenças de construção residencial atingiram 252.000 unidades em 2025, após a liberalização do zonamento ter permitido habitação em lotes e moradias múltiplas em lotes unifamiliares. O investimento não residencial atingiu CAD 89 mil milhões nesse mesmo ano, com projetos hospitalares e de centros de dados a representar 22% do total. O pipeline de 2026 lista 18 expansões hospitalares que requerem redundância N+1 e controlo rigoroso da humidade, juntamente com 12 centros de dados hiperescala projetados com tolerância de humidade de ±2%. Os promotores imobiliários integram cada vez mais a aquisição de equipamentos HVAC em contratos de desempenho energético, transferindo o risco de seleção de equipamentos para as empresas de engenharia. Os fluxos de trabalho de modelação de informação de construção estão, por isso, a otimizar o encaminhamento de condutas e o comprimento das linhas de refrigerante antes do início das obras, comprimindo os prazos dos projetos em até 6%.

Precificação Federal de Carbono a Impulsionar Ciclos de Substituição Antecipada

A taxa de carbono do Canadá subiu para CAD 80 (USD 58,3) por tonelada em abril de 2024 e atingirá CAD 170 (USD 124,08) até 2030, acrescentando CAD 0,18 (USD 0,13) por metro cúbico aos custos do gás natural. A taxa encurta o período de retorno das bombas de calor de 9 anos para 5,5 anos nas províncias sem isenções. Em Calgary, as bombas de calor representaram 18% das substituições de fornalhas durante a estação de aquecimento de 2024-2025, acima dos 4% em 2022. Os proprietários de escritórios estão a acelerar a retirada de caldeiras à medida que os inquilinos prosseguem compromissos de emissões líquidas zero, com 62% das torres de Classe B de Toronto a iniciar estudos de viabilidade em 2025. Os fabricantes de equipamentos originais estão, por conseguinte, a eliminar progressivamente as fornalhas de eficiência média em favor de sistemas de condensação ou híbridos que se alinham com a trajetória crescente da precificação de carbono.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos Elevados de Manutenção e Reparação | -0.60% | Nacional, maior impacto em áreas remotas e rurais | Médio prazo (2-4 anos) |

| Escassez de Técnicos HVAC Qualificados | -0.90% | Nacional, agudo em Alberta, Saskatchewan e regiões do Atlântico | Curto prazo (≤ 2 anos) |

| Dependência da Cadeia de Abastecimento de Componentes dos EUA a Criar Risco Cambial | -0.50% | Nacional, todos os tipos de equipamentos | Curto prazo (≤ 2 anos) |

| Eliminação Progressiva de Refrigerantes com Baixo PAG a Aumentar a Complexidade do Retrofit | -0.70% | Nacional, impacto antecipado nos segmentos comercial e industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos HVAC Qualificados

As vagas para 10.000 técnicos qualificados em 2025 prolongaram os calendários de retrofit comercial em até seis semanas.[3]Instituto de Aquecimento, Refrigeração e Ar Condicionado do Canadá, "Inteligência do Mercado de Trabalho," Hrai.ca Alberta e Saskatchewan enfrentam a maior pressão porque os setores do petróleo e do gás pagam em média mais CAD 20.000 (USD 14.598) em salários anuais do que os empregadores de equipamentos HVAC. A conclusão de aprendizagens para mecânicos de refrigeração caiu para 52% em 2024, complicando a implementação de sistemas de fluxo variável de refrigerante e de refrigerante A2L, que exigem competências avançadas de comissionamento. Alguns fabricantes de equipamentos originais abriram divisões de instalação direta de fábrica e centros de diagnóstico remoto para compensar os estrangulamentos dos empreiteiros, aumentando as despesas gerais internas em quase 10%. A menos que os canais de formação de mão de obra se recuperem, as lacunas de competências poderão limitar o crescimento no mercado de equipamentos HVAC do Canadá durante as épocas de pico de retrofit.

Eliminação Progressiva de Refrigerantes com Baixo PAG a Aumentar a Complexidade do Retrofit

O Canadá deve reduzir o consumo de hidrofluorcarbonetos em 10% abaixo da linha de base de 2020-2022 até 2029. A transição do R-410A para misturas A2L ligeiramente inflamáveis requer deteção de fugas, práticas de brasagem revistas e novas ferramentas para vans de assistência ao abrigo da norma CSA B52-21. Os distribuidores financiam agora inventários duplos de refrigerantes convencionais e de próxima geração, aumentando o capital de trabalho em até 15%. Os retrofits de chillers em torres de escritórios exigem frequentemente atualizações de painéis elétricos para cumprir os códigos de segurança A2L, acrescentando CAD 15.000-25.000 (USD 10.948-18.248) por sistema. Os preços do R-410A recuperado subiram 40% em 2024-2025, sublinhando a necessidade de equipamentos de recuperação, mas também inflacionando os custos de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: O Arrefecimento Domina em Meio de Volatilidade Climática

Os equipamentos de ar-condicionado capturaram 46,14% da quota do mercado de equipamentos HVAC do Canadá em 2025, e o segmento está no caminho certo para um CAGR de 9,49% até 2031. Os mini-splits sem condutas tornaram-se a solução de retrofit de eleição para habitações do início do século XX e condomínios de baixa altura que não possuem condutas. As expedições de unidades multizona subiram 22% em termos anuais em 2025, uma vez que os modelos SEER2-20 ofereceram um período de retorno inferior a seis anos nas províncias com tarifas de utilização por período. Em projetos comerciais de média altura, os sistemas de fluxo variável de refrigerante estão a substituir as unidades de cobertura convencionais devido à sua flexibilidade de zonamento e capacidade simultânea de aquecimento e arrefecimento.

Os equipamentos de aquecimento representam a segunda maior fatia do mercado de equipamentos HVAC do Canadá, liderados pelas bombas de calor, que agora superam as fornalhas a gás na Colúmbia Britânica após a proibição de ligação ao gás natural para edifícios de baixa altura em 2024. Os produtos de ventilação, especialmente os filtros MERV 13 e HEPA, registaram um aumento de 18% em 2025, à medida que os conselhos escolares e os hospitais responderam aos mandatos de controlo de infeções. Os chillers arrefecidos a água estão a ganhar quota no circuito de energia distrital de Toronto, enquanto as unidades de cobertura embaladas continuam a ser a solução de eleição para o retalho de um único piso e as instalações de cultivo de cannabis que necessitam de fácil acesso à cobertura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Instalação: O Retrofit Lidera, a Nova Construção Acelera

Os projetos de retrofit e substituição representaram 62,35% do mercado de equipamentos HVAC do Canadá em 2025, uma vez que os subsídios federais encurtaram os ciclos de vida dos equipamentos a combustíveis fósseis. No Canadá Atlântico, as retiradas de fornalhas a óleo combustível ocorrem agora 3,2 anos mais cedo do que as normas históricas, porque os subsídios para bombas de calor comprimem os períodos de retorno. As torres de escritórios de Classe B construídas entre 1980 e 2000 estão a alocar capital para atualizações de equipamentos HVAC para reter inquilinos que exigem instalações alinhadas com o LEED. A integração de bombas de calor de velocidade variável em condutas de volume de ar constante exige frequentemente atualizações de painéis e reprogramação de controlos, elevando os custos instalados para CAD 12.000-18.000 (USD 8.759-13.138) por unidade residencial.

A nova construção, a expandir-se a um CAGR de 9,84%, é impulsionada por reformas de zonamento como a Lei de Construção de Mais Habitações Mais Rápida de Ontário, que emitiu licenças de maior densidade e acelerou os arranques de uso misto em 19% no primeiro semestre de 2025. Os promotores imobiliários pré-instalam agora ventiladores de recuperação de calor e bombas de calor para climas frios, elevando o conteúdo de equipamentos HVAC por habitação para CAD 9.500 (USD 6.934) em 2025. Os centros de dados permanecem um subnicho premium, com pacotes de refrigeração de precisão que podem exceder CAD 15 milhões (USD 10,9 milhões) por local e exigem um PUE inferior a 1,15.

Por Utilizador Final: O Segmento Comercial Supera o Crescimento Residencial

O segmento residencial ainda representou 42,65% da receita em 2025, mas a procura comercial está a progredir a um CAGR de 9,68%, sublinhando a viragem para as conversões de escritório para residencial, os retrofits hospitalares e as construções de centros de dados. Em Toronto e Vancouver, as taxas de desocupação de escritórios de dois dígitos estão a catalisar conversões que requerem unidades modulares de tratamento de ar compatíveis com as colunas de instalações existentes. Os ministérios provinciais da saúde alocaram CAD 680 milhões (USD 496 milhões) em 2025 para atualizações de equipamentos HVAC alinhadas com as normas de controlo de infeções CSA Z317, impulsionando a adoção de sistemas de volume de ar variável prontos para filtros HEPA.

Os utilizadores industriais, nomeadamente o cultivo de cannabis e o armazenamento refrigerado, são menores mas estão a crescer rapidamente. As salas de cultivo acrescentaram 220.000 m² em 2025, com cada metro quadrado a exigir até 200 W de arrefecimento. Os armazéns de armazenamento refrigerado estão a especificar refrigeração a amoníaco com controlos inteligentes de descongelação, aceitando uma despesa de capital 20% mais elevada por poupanças de energia de 15%. O objetivo de Ottawa de 5,8 milhões de bombas de calor instaladas até 2030 exige triplicar as expedições anuais face aos níveis de 2023.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Edifício (Comercial): Os Centros de Dados Lideram a Expansão

Os edifícios de escritórios detiveram 35,63% do mercado de equipamentos HVAC canadiano em 2025, mas os centros de dados lideraram o gráfico de crescimento com um CAGR de 10,14%. Os operadores hiperescala comprometeram CAD 4,2 mil milhões (USD 3,06 mil milhões) para nova capacidade em Montreal, Calgary e Toronto durante 2024-2025, exigindo cada instalação refrigeração de precisão N+1 e densidades de rack acima de 30 kW. As arquiteturas de arrefecimento líquido com permutadores de calor de porta traseira da Vertiv e módulos direto ao chip estão a tornar-se habituais.

A saúde classifica-se em segundo lugar em crescimento, com 18 expansões hospitalares em curso em 2025 que estipulam sistemas de volume de ar variável com filtragem HEPA e rodas de recuperação de energia. As instituições de ensino beneficiam da Iniciativa de Escolas Saudáveis de CAD 420 milhões (USD 306 milhões), que financia atualizações de ventilação controlada pela procura em 1.200 instalações. Os hotéis e arenas estão a instalar chillers com recuperação de calor que reciclam o calor residual em circuitos de água quente doméstica, reduzindo as faturas de gás em até 40%. Os centros comerciais de retalho estão a reconverter lojas âncora em zonas de uso misto, exigindo zonamento flexível e controlos inteligentes.

Análise Geográfica

Ontário e Quebeque combinados representaram 52% da receita nacional de equipamentos HVAC em 2025, impulsionados por populações densas, cronogramas ambiciosos de eletrificação e atualizações rigorosas de regulamentações. O código de construção de Ontário de 2025 limita agora a intensidade da procura de energia térmica a 25 kWh/m²-ano, garantindo virtualmente a adoção de bombas de calor em novas habitações. Os subsídios acumulados do Chauffez vert do Quebeque reduziram os custos para o proprietário para CAD 3.500 (USD 2.554) em 2025 e tornaram a província no maior mercado de bombas de calor do Canadá por unidades. O Código de Etapas obrigatório da Colúmbia Britânica, operacional desde 2024, recompensa os construtores com incentivos de densidade por excederem os benchmarks de desempenho das bombas de calor, acelerando a substituição das fornalhas a gás.

Alberta e Saskatchewan favoreceram historicamente o aquecimento a gás devido ao fornecimento local barato, mas a taxa federal de carbono, a aumentar CAD 15 (USD 10,9) anualmente, reduziu a diferença de custos operacionais, impulsionando um salto na quota das bombas de calor nas substituições de fornalhas para 18% em 2024-2025. As províncias atlânticas obtêm ganhos desproporcionais com o Programa de Acessibilidade da Transição de Óleo para Bomba de Calor, que realizou 274.000 instalações subsidiadas até novembro de 2025, concentradas em comunidades rurais dependentes de óleo combustível. Os territórios do Norte e as comunidades indígenas remotas representam um nicho de elevado crescimento, com a iniciativa REACHE de CAD 300 milhões (USD 218 milhões) a financiar microrredes fora da rede que exigem bombas de calor embaladas classificadas para −40 °C.

As empresas de serviços públicos provinciais moldam ainda mais a procura através do desenho tarifário. A Hydro-Québec oferece preços industriais fora do pico de CAD 0,04/kWh (USD 0,029/kWh), incentivando o armazenamento térmico que transfere a carga de arrefecimento para o período noturno. O Operador Independente do Sistema Elétrico de Ontário lançou um projeto-piloto de resposta à procura em 2025, pagando CAD 150 (USD 109) por quilowatt reduzido, catalisando a adoção de controlos interativos com a rede elétrica. O programa CleanBC da Colúmbia Britânica compromete-se com uma redução de 40% nas emissões dos edifícios até 2030, financiando retrofits de bombas de calor em habitação social que estabelecem precedentes para a adoção privada.

Panorama Competitivo

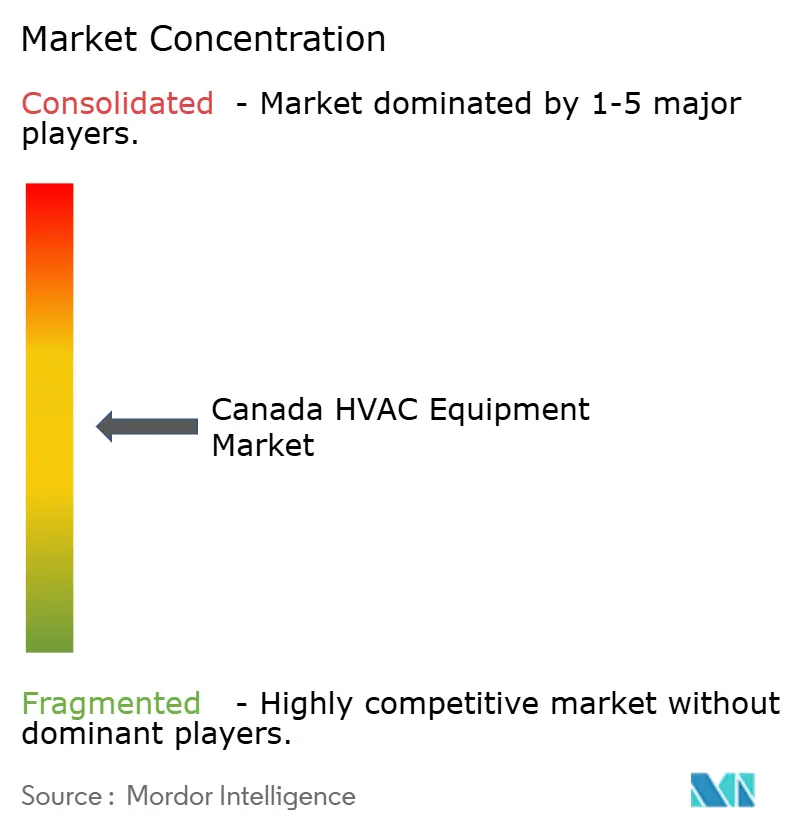

O mercado de equipamentos HVAC do Canadá permanece moderadamente fragmentado, com os principais intervenientes incluindo Carrier, Daikin, Trane, Johnson Controls e Lennox. A intensidade competitiva está a aumentar à medida que os mandatos de eletrificação e de refrigerantes comprimem os ciclos de vida dos produtos. A participação de 60% da Daikin num distribuidor de bombas de calor do Quebeque, adquirida no início de 2025, assegura a capacidade de instalação na última milha e receitas recorrentes de serviços. A Carrier lançou unidades de cobertura com fotovoltaicos integrados em meados de 2025, estabelecendo uma posição nas instalações de cultivo de cannabis com elevadas cargas de arrefecimento diurno.

Os especialistas regionais como a Engineered Air e a Yorkland Controls prosperam em projetos personalizados com séries inferiores a 50 unidades, fornecendo unidades modulares de tratamento de ar para salas de isolamento em cuidados de saúde e espaços brancos em centros de dados, onde os fabricantes de equipamentos originais globais têm dificuldade em cumprir os prazos de entrega esperados. A transição de refrigerantes oferece outra frente; as primeiras linhas de produtos certificadas para A2L da Mitsubishi Electric, LG Electronics e Fujitsu General estão a ganhar preferência de especificação entre os proprietários ansiosos por proteger os ativos antes do corte de hidrofluorcarbonetos de 2029.

A atividade de patentes acompanhada pelo Instituto Canadiano de Propriedade Intelectual destaca compressores de velocidade variável com injeção de vapor, módulos de recuperação de calor e algoritmos de manutenção preditiva que acionam chamadas de serviço até 72 horas antes da falha. Os organismos de normalização, nomeadamente o Grupo CSA e o HRAI, estão a acelerar as diretrizes para instalações A2L e unidades de cobertura interativas com a rede elétrica, eliminando a ambiguidade que outrora atrasava a adoção. Coletivamente, estas dinâmicas sublinham uma trajetória impulsionada pela inovação para o mercado de equipamentos HVAC do Canadá.

Líderes do Setor de Equipamentos HVAC do Canadá

Daikin Industries Ltd

LG Electronics Inc.

Rheem Manufacturing Company Inc.

Trane Technologies plc

Nortek Air Solutions LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Dezembro de 2025: A LG Electronics recebeu a certificação AHRI para um sistema de fluxo variável de refrigerante utilizando R-454B, visando retrofits comerciais em antecipação ao marco de eliminação progressiva de refrigerantes de 2029.

- Outubro de 2025: A Daikin Industries anunciou uma expansão de CAD 45 milhões (USD 32,8 milhões) do seu centro de distribuição na área de Toronto, adicionando laboratórios de formação para instalação de A2L.

- Agosto de 2025: A Carrier Global lançou unidades de cobertura embaladas com painéis solares fotovoltaicos integrados destinados a instalações de cultivo de cannabis e armazenamento refrigerado nas províncias ocidentais.

- Julho de 2025: A Nortek Air Solutions introduziu uma unidade modular de tratamento de ar especificamente concebida para cultivo de cannabis, oferecendo preços 15% abaixo dos concorrentes enquanto integra controlo em tempo real de CO₂ e humidade.

- Junho de 2025: A Trane Technologies estabeleceu uma parceria com a Enwave Energy para fornecer 120 chillers arrefecidos a água para a expansão da rede de Arrefecimento por Água Profunda do Lago de Toronto.

Âmbito do Relatório do Mercado de Equipamentos HVAC do Canadá

Os equipamentos HVAC são uma tecnologia de conforto para ambientes interiores e de veículos que proporciona conforto térmico e qualidade do ar interior aceitável. Aplica-se a edifícios residenciais como apartamentos, habitações unifamiliares, hotéis e comunidades de idosos, bem como a edifícios industriais de médio e grande porte, como clínicas, onde as condições seguras e saudáveis dos edifícios são controladas em termos de temperatura e humidade. É também essencial para os edifícios de escritórios, pois ajusta a humidade utilizando ar fresco do exterior.

O Relatório do Mercado de Equipamentos HVAC do Canadá é Segmentado por Tipo de Equipamento (Equipamentos de Aquecimento, Equipamentos de Ventilação e Equipamentos de Ar-Condicionado), Tipo de Instalação (Nova Construção e Retrofit/Substituição), Utilizador Final (Residencial, Comercial e Industrial) e Tipo de Edifício (Escritórios, Saúde, Hotelaria, Retalho, Educação e Centros de Dados). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | ||

| Aquecedores Unitários | ||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar (UTAs) | |

| Filtros de Ar | ||

| Unidades de Ventiloconvectores | ||

| Humidificadores e Desumidificadores | ||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Condutas |

| Mini-Splits sem Condutas | ||

| Unidades de Cobertura Embaladas | ||

| Sistemas de Fluxo Variável de Refrigerante (VRF) | ||

| Ar-Condicionados de Quarto | ||

| Ar-Condicionados Terminais Embalados | ||

| Chillers | ||

| Nova Construção |

| Retrofit / Substituição |

| Residencial |

| Comercial |

| Industrial |

| Edifícios de Escritórios |

| Instalações de Saúde |

| Hotelaria e Lazer |

| Lojas e Centros Comerciais de Retalho |

| Instituições de Ensino |

| Centros de Dados |

| Por Tipo de Equipamento | Equipamentos de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | |||

| Aquecedores Unitários | |||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar (UTAs) | ||

| Filtros de Ar | |||

| Unidades de Ventiloconvectores | |||

| Humidificadores e Desumidificadores | |||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Condutas | |

| Mini-Splits sem Condutas | |||

| Unidades de Cobertura Embaladas | |||

| Sistemas de Fluxo Variável de Refrigerante (VRF) | |||

| Ar-Condicionados de Quarto | |||

| Ar-Condicionados Terminais Embalados | |||

| Chillers | |||

| Por Tipo de Instalação | Nova Construção | ||

| Retrofit / Substituição | |||

| Por Utilizador Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edifício (Comercial) | Edifícios de Escritórios | ||

| Instalações de Saúde | |||

| Hotelaria e Lazer | |||

| Lojas e Centros Comerciais de Retalho | |||

| Instituições de Ensino | |||

| Centros de Dados | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de equipamentos HVAC do Canadá em 2026?

A dimensão do mercado de equipamentos HVAC do Canadá atingiu USD 5,98 mil milhões em 2026 e está projetada para atingir USD 8,85 mil milhões até 2031.

Qual é a taxa de crescimento esperada para os equipamentos HVAC canadianos até 2031?

Prevê-se que o mercado registe um CAGR de 8,16% durante o período de 2026-2031.

Que tipo de equipamento lidera a procura de equipamentos HVAC no Canadá?

Os sistemas de ar-condicionado, especialmente os mini-splits sem condutas e as unidades VRF, detiveram 46,14% da receita de 2025 e continuam a ser a categoria dominante.

Por que razão as bombas de calor estão a ganhar popularidade nas províncias?

Os subsídios federais e provinciais, as pressões da precificação de carbono e os códigos de construção atualizados encurtaram os períodos de retorno, desencadeando uma adoção generalizada de bombas de calor.

Qual é o subsector comercial com expansão mais rápida?

Os centros de dados avançam a um CAGR de 10,14% graças a investimentos hiperescala que requerem refrigeração de precisão e metas de baixo PUE.

Que fatores limitam o crescimento dos equipamentos HVAC no Canadá?

A escassez de competências entre os técnicos e a complexidade da transição para refrigerantes com baixo PAG estão a conter a expansão a curto prazo.

Página atualizada pela última vez em: