Tamanho e Participação do Mercado de Tofu dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

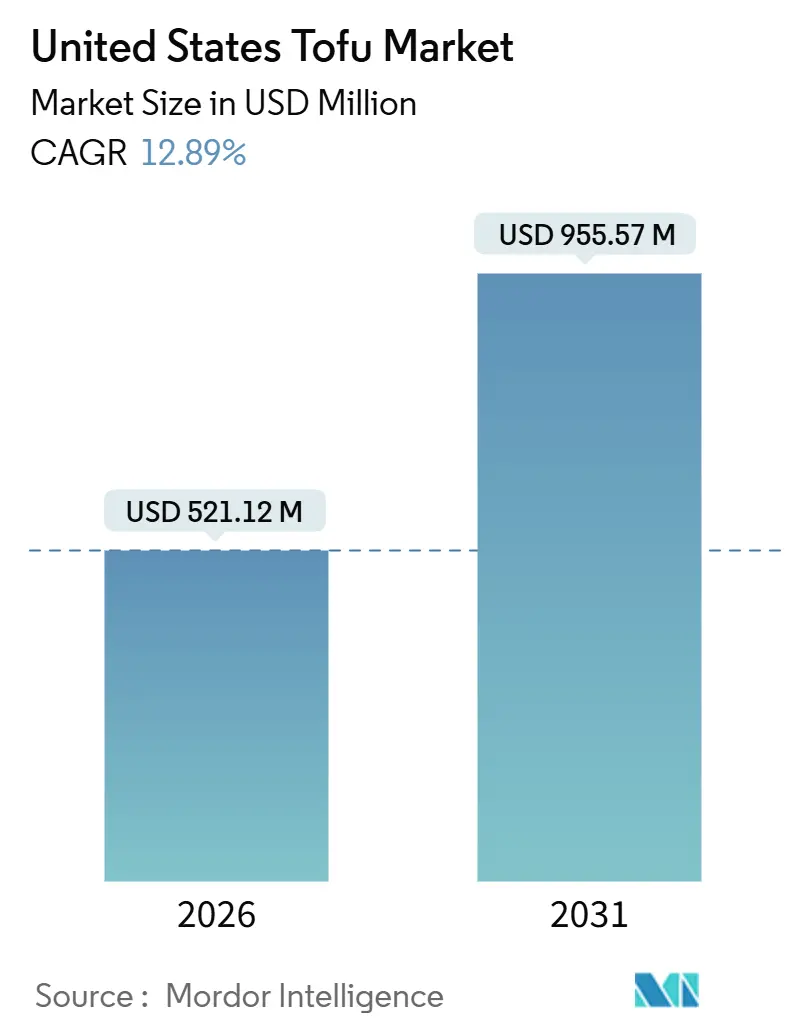

| Tamanho do Mercado (2026) | 521.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 955.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.89% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tofu dos Estados Unidos pela Mordor Intelligence

O mercado de tofu dos Estados Unidos, avaliado em USD 521,12 milhões em 2026 e com projeção de atingir USD 955,57 milhões até 2031, com uma taxa de crescimento anual composta (CAGR) de 12,89%, está em transição de um produto à base de plantas de nicho para uma categoria de proteína mainstream. Esse crescimento é impulsionado pela crescente adoção de hábitos alimentares voltados para plantas, nos quais os consumidores incorporam o tofu em refeições do cotidiano, em vez de limitá-lo a cozinhas vegetarianas ou étnicas. A crescente conscientização sobre saúde apoia ainda mais essa tendência, pois o tofu é reconhecido por seu alto teor de proteínas, baixo teor de gordura saturada e adequação para dietas de rótulo limpo, sem glúten e de redução de laticínios. Além disso, inovações em produtos que abordam desafios históricos de adoção, como melhorias no sabor, textura e conveniência, estão posicionando o tofu como uma opção de proteína versátil e fácil de usar para usos culinários diversos e estilos de vida agitados.

Principais Conclusões do Relatório

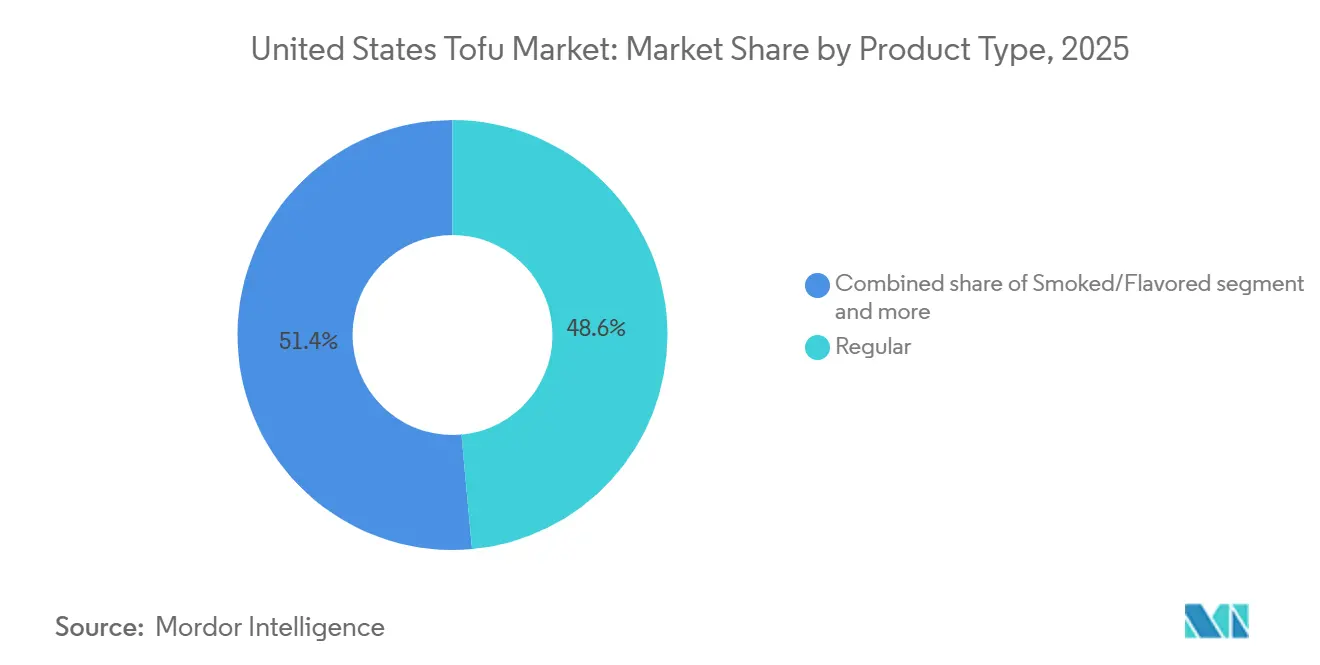

- Por tipo de produto, o tofu Regular capturou 48,56% da participação do mercado de tofu dos Estados Unidos em 2025; as variantes fortificadas ou funcionais estão avançando a uma CAGR de 13,12% até 2031.

- Por natureza, os produtos Convencionais responderam por 79,92% da participação do tamanho do mercado de tofu dos Estados Unidos em 2025, enquanto os formatos orgânicos estão progredindo a uma CAGR de 14,56% até 2031.

- Por canal de distribuição, o varejo Off-Trade deteve 71,22% da participação do mercado de tofu dos Estados Unidos em 2025; o serviço de alimentação On-Trade está se expandindo a uma CAGR de 13,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tofu dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos padrões alimentares à base de plantas | +3.2% | Nacional, com concentração em centros urbanos da Costa Oeste e Nordeste | Médio prazo (2-4 anos) |

| Preferência por rótulo limpo e ingredientes simples | +2.1% | Nacional, mais forte em áreas metropolitanas costeiras e cidades universitárias | Curto prazo (≤ 2 anos) |

| Crescimento de rotinas alimentares com alto teor de proteínas | +2.8% | Nacional, com ênfase em dados demográficos orientados para a saúde em mercados urbanos | Médio prazo (2-4 anos) |

| Inovação em produtos melhorando sabor, textura e conveniência | +2.4% | Nacional, com adoção antecipada em canais de varejo premium e restaurantes fast-casual | Curto prazo (≤ 2 anos) |

| Mainstream culinário de cozinhas asiáticas e de fusão | +1.7% | Nacional, liderado pela Costa Oeste e Nordeste, expandindo-se para o Sul e Centro-Oeste | Médio prazo (2-4 anos) |

| Aumento da intolerância à lactose e comportamento de redução de laticínios | +1.9% | Nacional, impacto elevado entre as populações asiático-americana, hispânica e afro-americana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos padrões alimentares à base de plantas

A crescente adoção de padrões alimentares à base de plantas tornou-se um fator-chave de crescimento no mercado de tofu dos Estados Unidos, influenciando significativamente os hábitos de consumo de proteínas em domicílios e canais de serviço de alimentação. Um número crescente de consumidores está adotando dietas veganas, vegetarianas e flexitarianas, não como compromissos rígidos de estilo de vida, mas como escolhas flexíveis, refeição a refeição, visando melhorar a saúde pessoal, a variedade alimentar e a sustentabilidade. O tofu permanece como uma das proteínas à base de plantas mais consolidadas e confiáveis, beneficiando-se de sua longa familiaridade culinária, valor nutricional e versatilidade em diversas cozinhas. Sua composição simples alinha-se bem com as preferências de rótulo limpo, tornando-o uma opção favorita para consumidores que buscam fontes naturais de proteína à base de plantas. A integração da alimentação à base de plantas nas refeições do dia a dia ampliou o apelo do tofu além dos domicílios veganos de nicho para cozinhas convencionais. À medida que a alimentação à base de plantas transita de uma tendência para uma prática dietética habitual, o tofu continua a servir como uma proteína fundamental, acessível e adaptável, apoiando o crescimento sustentado do mercado e mantendo sua relevância no cenário alimentar em evolução.

Preferência por rótulo limpo e ingredientes simples

A crescente preferência dos consumidores por alimentos de rótulo limpo e ingredientes simples está impulsionando significativamente a demanda no mercado de tofu dos Estados Unidos. Os consumidores estão prestando maior atenção às listas de ingredientes e evitando produtos percebidos como excessivamente processados ou artificiais. Os consumidores modernos priorizam alimentos feitos com ingredientes reconhecíveis e minimamente processados que possam entender e confiar com facilidade. O tofu oferece uma vantagem competitiva devido à sua composição simples, tipicamente feita de soja, água e um coagulante, alinhando-se bem com as expectativas de rótulo limpo. Ao contrário de muitas alternativas à carne à base de plantas, que incluem extensas listas de ingredientes, aditivos e métodos de processamento complexos, o tofu é visto como uma fonte de proteína mais natural e tradicional, aumentando seu apelo entre os consumidores conscientes dos rótulos. Essa tendência é ainda apoiada pelas crescentes preocupações com conservantes artificiais, aditivos sintéticos e alimentos ultraprocessados, levando os consumidores a preferirem proteínas vegetais integrais que estão mais próximas de sua forma agrícola original.

Crescimento de rotinas alimentares com alto teor de proteínas

A crescente adoção de rotinas alimentares com alto teor de proteínas é um fator-chave que impulsiona o crescimento do mercado de tofu dos Estados Unidos. Os consumidores estão cada vez mais estruturando suas dietas diárias em torno da ingestão de proteínas para apoiar a manutenção muscular, o controle de peso, a saciedade e a saúde metabólica geral. A alimentação rica em proteínas não está mais limitada a atletas ou entusiastas do fitness; tornou-se mainstream entre profissionais em atividade, pessoas idosas e domicílios conscientes da saúde que buscam uma nutrição equilibrada ao longo do dia. O tofu está ganhando popularidade como uma proteína à base de plantas de alta qualidade que se integra facilmente às rotinas de café da manhã, almoço e jantar. Por exemplo, de acordo com o Conselho Internacional de Informações sobre Alimentos (IFIC), 20% dos americanos em 2024 relataram preferência por alimentos ricos em proteínas, ressaltando a crescente influência dos padrões alimentares centrados em proteínas nas escolhas alimentares [1]Fonte: Conselho Internacional de Informações sobre Alimentos (IFIC), "Pesquisa de Alimentos e Saúde IFIC 2024", ific.org. À medida que os consumidores priorizam cada vez mais a densidade proteica e a nutrição funcional em suas refeições, o alinhamento do tofu com dietas ricas em proteínas, particularmente entre flexitarianos e consumidores voltados para plantas, continua a solidificar sua posição como uma fonte de proteína confiável e de compra repetida, impulsionando o crescimento sustentado no mercado de tofu.

Inovação em produtos melhorando sabor, textura e conveniência

A inovação em produtos voltada para aprimorar sabor, textura e conveniência está impulsionando o crescimento no mercado de tofu dos Estados Unidos. Os fabricantes estão abordando preocupações históricas dos consumidores, como sabor sem graça, desafios de preparo e textura inconsistente. As inovações recentes focam em melhoria de textura, pré-temperagem e formatos prontos para cozinhar, transformando o tofu em uma proteína saborosa e que economiza tempo, alinhada com os hábitos de culinária modernos. Desenvolvimentos como tofu levemente frito, tofu assado, cubos marinados, migalhas e formatos ricos em proteínas melhoram a crocância, a mastigação e a absorção de sabor, tornando o tofu mais atraente para consumidores convencionais e compradores de primeira viagem. Por exemplo, em julho de 2025, a Hodo introduziu uma nova linha de Tofu Levemente Frito em três sabores, Chili Crisp, Açafrão Dourado e Gochujang, projetada para oferecer sabor intenso e textura aprimorada diretamente da embalagem com preparação mínima. Esses lançamentos de produtos destacam que o desenvolvimento focado no sensorial está expandindo as ocasiões de uso, impulsionando compras repetidas e reposicionando o tofu como uma opção de proteína conveniente e desejável, em vez de um substituto básico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de proteínas à base de plantas mais recentes | -1.3% | Nacional, com pressão elevada em mercados urbanos onde produtos de proteína de ervilha e grão-de-bico proliferam | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de frio e vida útil mais curta | -0.9% | Nacional, afetando desproporcionalmente as regiões rurais e interioranas com logística refrigerada limitada | Longo prazo (≥ 4 anos) |

| Barreiras sensoriais e de percepção | -1.8% | Nacional, mais pronunciado nas regiões Sul e Centro-Oeste com menor familiaridade com a culinária asiática | Médio prazo (2-4 anos) |

| Obstáculos regulatórios e operacionais | -0.7% | Nacional, com variação estadual em rotulagem e aplicação da segurança alimentar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de proteínas à base de plantas mais recentes

A concorrência de proteínas à base de plantas emergentes está cada vez mais restringindo o crescimento do mercado de tofu dos Estados Unidos. O tofu enfrenta crescente concorrência de alternativas como proteína de ervilha, produtos à base de grão-de-bico, proteínas de lentilha e micoproteína, que são frequentemente comercializadas como superiores em sabor, textura e familiaridade culinária. Essas proteínas vegetais mais recentes são especificamente projetadas para replicar de perto a sensação na boca, a mordida e a aparência da carne, atraindo fortemente consumidores flexitarianos e redutores de carne que priorizam a similaridade sensorial em detrimento da simplicidade dos ingredientes. Além disso, essas alternativas frequentemente se beneficiam de avanços em tecnologia alimentar, permitindo que ofereçam perfis nutricionais aprimorados e maior versatilidade culinária. Além disso, campanhas de marketing agressivas que destacam uma experiência semelhante à carne, perfis de sabor aprimorados e formatos convenientes e prontos para uso elevaram significativamente as expectativas dos consumidores. Isso frequentemente posicionou o tofu tradicional como menos inovador ou desatualizado em comparação, desafiando sua capacidade de reter participação de mercado em um cenário cada vez mais competitivo.

Dependência da cadeia de frio e vida útil mais curta

A dependência da cadeia de frio e uma vida útil relativamente mais curta apresentam desafios estruturais ao mercado de tofu dos Estados Unidos, restringindo a flexibilidade de distribuição e aumentando a complexidade operacional em toda a cadeia de valor. Ao contrário de proteínas à base de plantas estáveis em prateleira ou congeladas, a maioria dos produtos de tofu requer refrigeração contínua desde a produção até o varejo e o armazenamento doméstico, tornando-os altamente suscetíveis a variações de temperatura. Para os consumidores, a vida útil mais curta em comparação com leguminosas secas ou alternativas proteicas estáveis em prateleira desencoraja compras em grande quantidade e limita o estoque em despensa, particularmente entre usuários ocasionais de tofu. Essa dependência de refrigeração também restringe a distribuição a formatos de varejo menores, áreas rurais e rotas de fornecimento de longa distância, onde a infraestrutura de refrigeração pode ser menos desenvolvida. Em ambientes de serviço de alimentação, a perecibilidade do tofu exige um gerenciamento meticuloso de estoque e manuseio cuidadoso pela equipe, adicionando desafios operacionais em comparação com proteínas congeladas ou estáveis em prateleira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Variantes Fortificadas Capturam o Prêmio Nutricional

O tofu Regular respondeu por 48,56% da participação total do mercado de tofu dos Estados Unidos em 2025, impulsionado por sua versatilidade inigualável, ampla familiaridade e papel fundamental no consumo tanto doméstico quanto de serviço de alimentação. Serve como ponto de entrada para consumidores de primeira viagem, ao mesmo tempo que permanece um alimento básico para usuários de longa data, garantindo liderança de volume sustentada. Seu perfil de sabor neutro e textura adaptável o tornam adequado para incorporação em uma ampla variedade de cozinhas, desde pratos asiáticos tradicionais até receitas modernas de fusão. Além disso, a compatibilidade do tofu regular com várias preferências alimentares, incluindo dietas à base de plantas, vegana, vegetariana, sem glúten e com baixo teor de gordura saturada, apoia recompras domésticas frequentes entre grupos de consumidores diversos, solidificando ainda mais sua dominância de mercado.

O tofu fortificado e funcional é o tipo de produto de crescimento mais rápido no mercado de tofu dos Estados Unidos, com uma CAGR projetada de 13,12% até 2031. Esse crescimento é impulsionado pela mudança nas preferências dos consumidores de proteína vegetal básica para alimentos enriquecidos com nutrientes e orientados para um propósito. O segmento está ganhando popularidade entre consumidores conscientes da saúde, idosos e orientados para o desempenho que buscam benefícios adicionais como cálcio, vitamina D, vitamina B12, ferro, ômega-3, probióticos e maior densidade proteica em alimentos básicos do cotidiano. As variantes fortificadas abordam lacunas nutricionais específicas associadas às dietas à base de plantas, particularmente micronutrientes tipicamente provenientes de produtos de origem animal. Isso as torna altamente atraentes para veganos, flexitarianos e consumidores que reduzem a ingestão de laticínios, ao mesmo tempo que atendem à crescente demanda por alimentos funcionais alinhados com metas de saúde e bem-estar personalizadas.

Por Natureza: Crescimento Orgânico Impulsionado pelas Demandas de Transparência

O tofu Convencional deteve uma participação dominante de 79,92% do mercado de tofu dos Estados Unidos em 2025, destacando sua posição como a categoria de tofu mais amplamente consumida entre domicílios e canais de serviço de alimentação. Essa dominância é atribuída à sua ampla disponibilidade, familiaridade e confiabilidade funcional, tornando-o a escolha preferida para uso culinário cotidiano e aplicações em cardápios. O tofu convencional é um alimento básico na preparação de refeições de rotina, valorizado por sua textura consistente, sabor neutro e versatilidade em várias cozinhas, incluindo pratos asiáticos, de fusão e plantas ocidentais. Sua forte penetração de mercado é ainda apoiada por cadeias de suprimentos estabelecidas e produção escalável, permitindo que os fabricantes entreguem qualidade estável, diversas opções de firmeza e distribuição ampla por meio de canais convencionais.

O tofu orgânico está projetado para crescer a uma CAGR robusta de 14,56% até 2031, impulsionado principalmente por consumidores millennials e da Geração Z que priorizam integridade de rótulo limpo, fornecimento transparente e escolhas alimentares ambientalmente responsáveis em suas dietas à base de plantas. Esses grupos de consumidores exibem maior consciência sobre o uso de pesticidas, conteúdo de OGM e práticas de agricultura industrial, posicionando o tofu orgânico como uma opção de proteína confiável e orientada por valores, em vez de apenas uma alternativa dietética. A certificação orgânica garante aos consumidores soja não-OGM, padrões agrícolas mais rigorosos e insumos químicos reduzidos, alinhando-se com estilos de vida focados no bem-estar e tendências de consumo ético. Esse crescimento é ainda apoiado pela expansão mais ampla do ecossistema orgânico dos Estados Unidos. Por exemplo, de acordo com a Associação de Comércio Orgânico (OTA), as vendas de produtos orgânicos atingiram USD 71,6 bilhões em 2024, refletindo a demanda sustentada dos consumidores por alimentos orgânicos certificados [2]Fonte: Associação de Comércio Orgânico (OTA), "Crescimento do Mercado Orgânico dos EUA Acelerou em 2024", ota.com.

Por Canal de Distribuição: O Serviço de Alimentação Ganha Espaço à Medida que os Restaurantes Normalizam o Tofu

O varejo off-trade respondeu por uma significativa participação de 71,22% do mercado de tofu dos Estados Unidos em 2025, solidificando sua posição como o principal canal que impulsiona o consumo de tofu. Essa dominância é atribuída ao papel do tofu como ingrediente versátil para culinária doméstica, permitindo que os consumidores o preparem em diversas refeições e cozinhas. Os canais off-trade se beneficiam da ampla disponibilidade do tofu, oferecendo múltiplos níveis de firmeza, opções convencionais e orgânicas, variedades fortificadas e formatos de valor agregado como tofu assado ou pré-marinado. Essas opções permitem que os consumidores personalizem suas compras com base em preferências alimentares e requisitos culinários. Além disso, estratégias aprimoradas de merchandising e posicionamento fortaleceram o desempenho do canal. O tofu está sendo cada vez mais exibido não apenas em seções refrigeradas à base de plantas, mas também ao lado de produtos frescos, componentes de kits de refeições e soluções prontas para cozinhar, aumentando sua visibilidade e incentivando compras experimentais.

O serviço de alimentação on-trade está projetado para crescer a uma CAGR robusta de 13,76% até 2031, tornando-o o canal de distribuição de crescimento mais rápido no mercado de tofu dos Estados Unidos. Esse crescimento é impulsionado pela normalização das proteínas à base de plantas no jantar fora de casa. Restaurantes e redes fast-casual estão incorporando ativamente o tofu em seus cardápios como uma opção de proteína versátil que atende a consumidores veganos, vegetarianos, flexitarianos e conscientes da saúde. A capacidade do tofu de absorver marinadas e oferecer perfis de sabor diversos o torna adequado para uma variedade de pratos, incluindo bowls, refogados, wraps, saladas, tacos e receitas de inspiração global. Essa adaptabilidade permite que os operadores de serviço de alimentação inovem sem exigir mudanças significativas nos processos de cozinha. A expansão desse canal é ainda apoiada por mudanças mais amplas no comportamento alimentar. Por exemplo, de acordo com a Associação Nacional de Restaurantes, 58,5% dos gastos totais com alimentos em 2024 foram alocados para alimentos consumidos fora de casa, destacando a crescente influência dos canais de serviço de alimentação na formação das tendências de consumo de proteínas [3]Fonte: Associação Nacional de Restaurantes, "Tendências de Alimentação e Bebida", restaurant.org.

Análise Geográfica

A Costa Oeste, compreendendo Califórnia, Oregon e Washington, lidera o consumo de tofu nos Estados Unidos. Essa dominância reflete o foco estabelecido da região em estilos de vida à base de plantas, preferências por alimentos de rótulo limpo e diversidade culinária. A presença de fortes comunidades veganas e flexitarianas, significativa influência asiático-americana e ecossistemas de varejo progressivos normalizou o tofu como uma proteína básica em vez de um produto de nicho. Além disso, a região se beneficia de uma alta concentração de varejistas de alimentos naturais, conceitos inovadores de serviço de alimentação e adoção antecipada de produtos de tofu fortificados, orgânicos e de valor agregado. Esses fatores contribuem para um alto consumo per capita e compras repetidas consistentes.

O Nordeste, liderado por áreas metropolitanas como Nova York e Boston, representa o segundo maior mercado de tofu no país. Isso é impulsionado pela densidade urbana, demografias multiculturais e uma adoção acima da média de dietas voltadas para plantas. Diversas populações de imigrantes, particularmente comunidades do Leste e Sudeste Asiático, mantêm o consumo regular de tofu tanto na culinária doméstica quanto no serviço de alimentação. Jovens profissionais urbanos impulsionam ainda mais a demanda por meio de preferências por opções alimentares conscientes da saúde e focadas na sustentabilidade. A forte presença de mercearias premium, serviços de kit de refeições e restaurantes voltados para plantas apoia a experimentação e adoção de variantes de tofu orgânico e funcional, garantindo demanda regional estável.

Embora o Sul e o Centro-Oeste atualmente tenham um consumo per capita de tofu mais baixo, essas regiões estão experimentando taxas de crescimento mais rápidas devido à evolução dos hábitos alimentares. A expansão das variedades de produtos à base de plantas em supermercados convencionais, mandatos institucionais para opções de cardápio sem carne em campi universitários e maior exposição a cozinhas globais estão reduzindo as barreiras à adoção do tofu. Demografias mais jovens em áreas urbanas e centradas em universidades estão impulsionando tendências flexitarianas, posicionando o tofu como uma escolha de proteína conveniente e inclusiva. À medida que a conscientização, acessibilidade e familiaridade com o tofu melhoram, essas regiões estão fazendo a transição de mercados de base baixa para contribuintes significativos para o crescimento do mercado nacional de tofu.

Cenário Competitivo

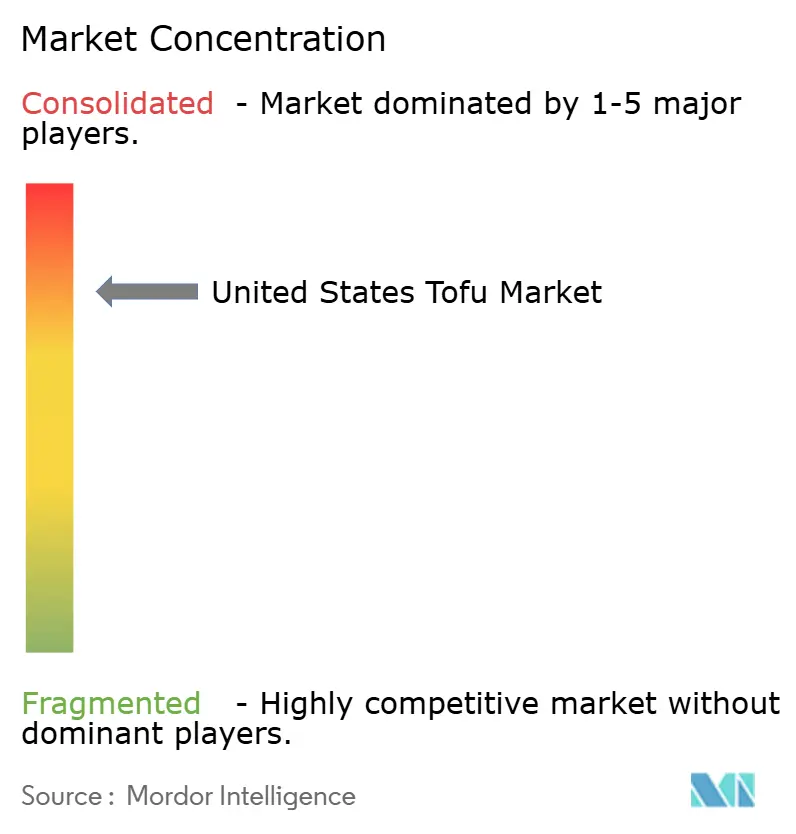

O mercado de tofu dos Estados Unidos é moderadamente consolidado, caracterizado por uma combinação de players estabelecidos e desafiantes orientados para a inovação. Principais empresas como House Foods Group Inc., Morinaga Nutritional Foods Inc., Calbee, Inc., Amy's Kitchen Inc. e Eden Foods Inc. dominam o mercado com forte reconhecimento de marca, capacidades de fabricação em larga escala e padrões de qualidade consistentes. A concorrência neste mercado é influenciada principalmente pela confiabilidade do produto, atributos sensoriais e alcance de distribuição, em vez de preço. Essa dinâmica permite que várias marcas coexistam, atendendo a diversas preferências dos consumidores nos segmentos de tofu convencional, orgânico e de valor agregado.

As empresas líderes estão focando em melhorias sensoriais, investindo em técnicas avançadas de marinação, controle de umidade e otimização de textura para melhorar a sensação na boca e a absorção de sabor, fatores críticos para uma aceitação mais ampla dos consumidores. Além disso, a eficiência da cadeia de suprimentos emergiu como um fator competitivo vital. As empresas estão otimizando a logística da cadeia de frio, adotando tecnologias inovadoras de embalagem e refinando os cronogramas de produção para estender a vida útil e minimizar o desperdício. As estratégias de canal também desempenham um papel significativo, com players estabelecidos enfatizando parcerias de canal duplo para garantir posicionamento tanto em seções refrigeradas de supermercado quanto em operações de serviço de alimentação. Essa abordagem reforça o posicionamento do tofu como uma proteína versátil e do cotidiano, em vez de um produto de nicho.

Apesar da dominância das marcas estabelecidas, há oportunidades de crescimento substanciais em áreas como refeições prontas para consumo à base de tofu, produtos de tofu funcionais e fortificados, e colaborações expandidas com o serviço de alimentação. Essas iniciativas visam integrar o tofu em cozinhas ocidentais e de fusão, indo além de suas aplicações culinárias asiáticas tradicionais. No campo da inovação, disruptores emergentes estão explorando tecnologias avançadas, incluindo fermentação de precisão para proteínas de soja cultivadas em células e bioengenheiradas. Além disso, as empresas estão desenvolvendo análogos de carne à base de tofu que imitam as texturas de carne bovina moída e peito de frango. Esses avanços indicam uma convergência gradual entre produtos tradicionais de tofu e tecnologias de proteínas vegetais de próxima geração.

Líderes da Indústria de Tofu dos Estados Unidos

House Foods Group Inc.

Morinaga Nutritional Foods Inc.

Calbee, Inc (Hodo Foods)

Amy's Kitchen Inc.

Eden Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Calbee anunciou a aquisição de participação majoritária na Hodo, empresa especializada na produção de tofu e alimentos à base de plantas. Essa aquisição significa a entrada da Calbee no mercado americano de proteínas à base de plantas e aprimora o desenvolvimento de seu negócio internacional e da divisão de Alimentos e Saúde.

- Abril de 2025: A Pulmuone introduziu embalagens de edição limitada para várias de suas linhas de produtos. Os designs temporários são apresentados em produtos vendidos sob as marcas Nasoya, Pulmuone e Wildwood, incluindo itens de tofu e kimchi.

- Janeiro de 2025: A marca de tofu Hodo expandiu sua presença para grandes varejistas de supermercados, incluindo Meijer, Harris Teeter e Giant Martin's. O portfólio de produtos da marca inclui mais de 20 ofertas no varejo, como blocos de tofu aromatizado, scramble de tofu, hambúrgueres veganos de tofu e nuggets.

Escopo do Relatório do Mercado de Tofu dos Estados Unidos

O mercado de tofu dos Estados Unidos inclui produtos proteicos à base de soja criados por meio do processo de coagulação do leite de soja e prensagem dos coágulos resultantes em diversas formas consumíveis. O tofu é amplamente reconhecido por sua versatilidade, benefícios nutricionais e adaptabilidade em diversas cozinhas, tornando-o uma escolha popular entre consumidores conscientes da saúde e vegetarianos em todo o mundo.

O mercado de tofu é segmentado por tipo de produto em regular, defumado/aromatizado e fortificado/funcional. Por natureza, o mercado é segmentado em orgânico e convencional. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. O on-trade é subsegmentado em hotéis, restaurantes e catering. O off-trade é subsegmentado em supermercados e hipermercados, lojas de conveniência, lojas de varejo online e outros.

O dimensionamento do mercado foi feito em termos de valor em USD e volume em toneladas para todos os segmentos mencionados acima.

| Regular |

| Defumado/Aromatizado |

| Fortificado/Funcional |

| Orgânico |

| Convencional |

| On-Trade | Hotéis |

| Restaurantes | |

| Catering | |

| Off-Trade | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros |

| Por Tipo de Produto | Regular | |

| Defumado/Aromatizado | ||

| Fortificado/Funcional | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | On-Trade | Hotéis |

| Restaurantes | ||

| Catering | ||

| Off-Trade | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros | ||

Definição de mercado

- Substitutos de Carne - É um produto alimentar feito de ingredientes vegetarianos ou veganos, consumido como substituto da carne. Os substitutos de carne tipicamente aproximam as qualidades de tipos específicos de carne, como sensação na boca, sabor, aparência ou características químicas.

- Tempeh - É um alimento asiático rico em proteínas preparado pela fermentação de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Itens alimentares feitos de fontes de proteína consumíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante o cozimento e outros processos utilizados na preparação do alimento para consumo, pois tem integridade estrutural e uma textura distinguível.

- Tofu - O tofu é um produto alimentar macio preparado pelo tratamento do leite de soja com coagulantes.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao local utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Aguda do Hepatopâncreas (AHPND) | É uma doença que afeta os camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de crescimento. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É carne bovina derivada de uma raça específica de gado indígena da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada" |

| Bacon | É carne salgada ou defumada que provém das costas ou dos lados de um porco |

| Black Angus | É carne bovina derivada de uma raça de vacas de pelagem preta que não têm chifres. |

| Bologna | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de porco, carne bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de porco, carne bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou da parte inferior do tórax de carne bovina ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo vestido de um animal de carne do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada dos músculos pectoralis minor de um frango. |

| Bife de Paleta | Refere-se a um corte de carne bovina que faz parte do corte primário de paleta, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como centena, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxinha | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Bife de Flanco | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviço de Alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Joelho Dianteiro | É a parte superior da perna dianteira do gado |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha altamente temperada e defumada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Alimentada com Grãos | É carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Pasto | É carne bovina derivada de gado que só foi alimentado com pasto. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra e aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É carne Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne de porco curada finamente picada ou moída, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do dianteiro da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo fornecido na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozido antecipadamente, sem necessidade de cozimento ou preparo adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos em que o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino da perna traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha. |

| Salame | É uma salsicha curada consistindo de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada não saudável. |

| Linguiça | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é depois colocada em uma tripa. |

| Vieira | É um molusco comestível com concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé | Refere-se a um corte de carne bovina que consiste em todo o músculo do filé de uma vaca |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e gambas tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que é valorizada por sua carne altamente marmorizada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.