Tamanho e Participação do Mercado de Isobutileno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

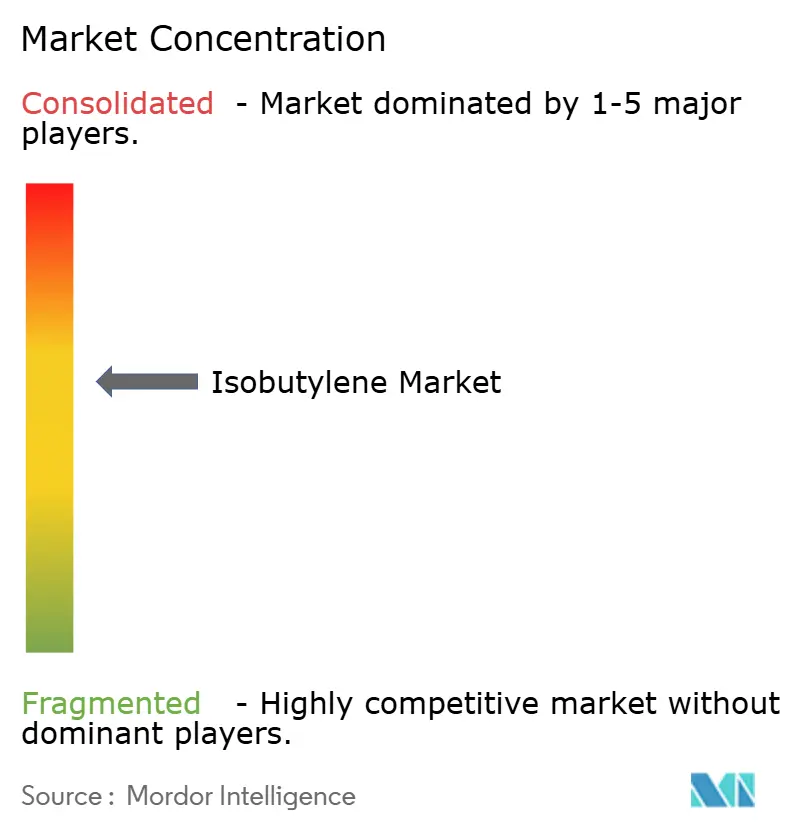

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isobutileno por Mordor Intelligence

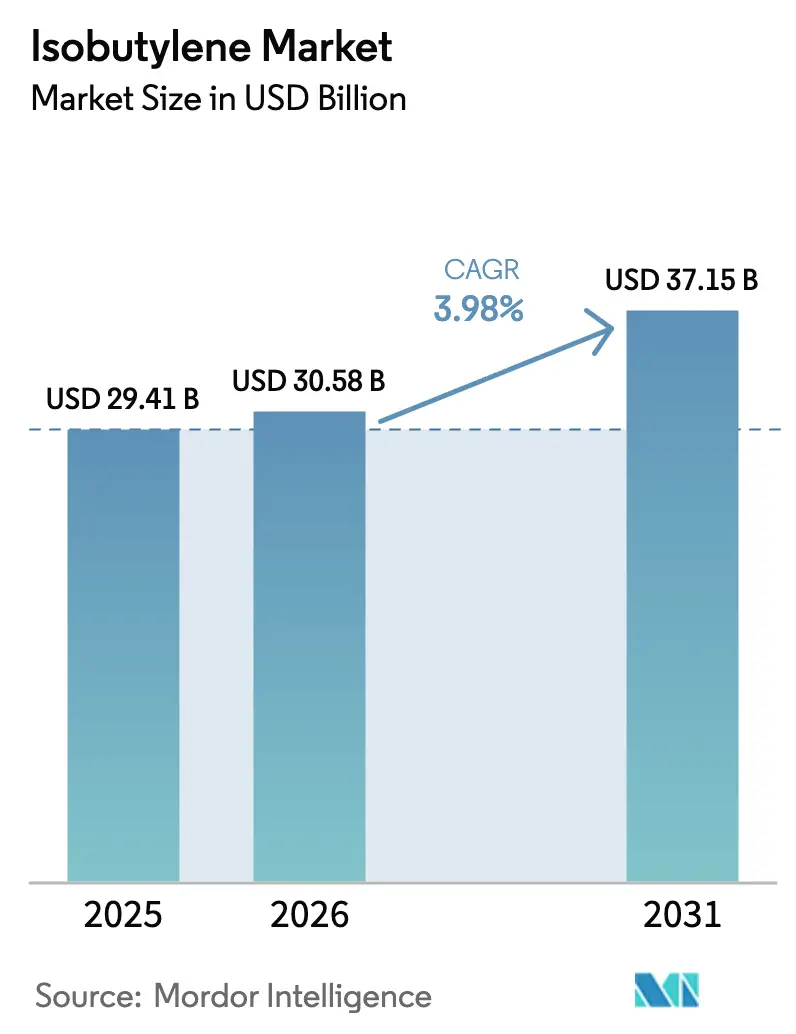

O tamanho do mercado de isobutileno foi avaliado em USD 29,41 bilhões em 2025 e estima-se que cresça de USD 30,58 bilhões em 2026 para atingir USD 37,15 bilhões até 2031, a um CAGR de 3,98% durante o período de previsão (2026-2031). O progresso constante decorre do papel central do isobutileno na mistura de aditivos para combustíveis, na síntese de borracha butílica e em um conjunto crescente de materiais especiais. Movimentos regulatórios recentes — incluindo a retirada pela Agência de Proteção Ambiental dos Estados Unidos da isenção de pressão de vapor Reid de 1 psi para a gasolina E10 em oito estados do Meio-Oeste — estão remodelando a demanda por elevação de octanagem e incentivando as refinarias a extrair mais correntes C4. Novas adições de capacidade, como o complexo PO/TBA do Texas e as expansões petroquímicas da Ásia-Pacífico, estão fortalecendo a oferta, embora o excesso de capacidade regional em olefinas leves continue pressionando as margens. Graus de alta pureza necessários para fechamentos farmacêuticos e vedantes aeroespaciais estão criando nichos premium, enquanto startups de bio-isobutileno sinalizam uma transição de longo prazo em direção a rotas de baixo carbono.

Principais Conclusões do Relatório

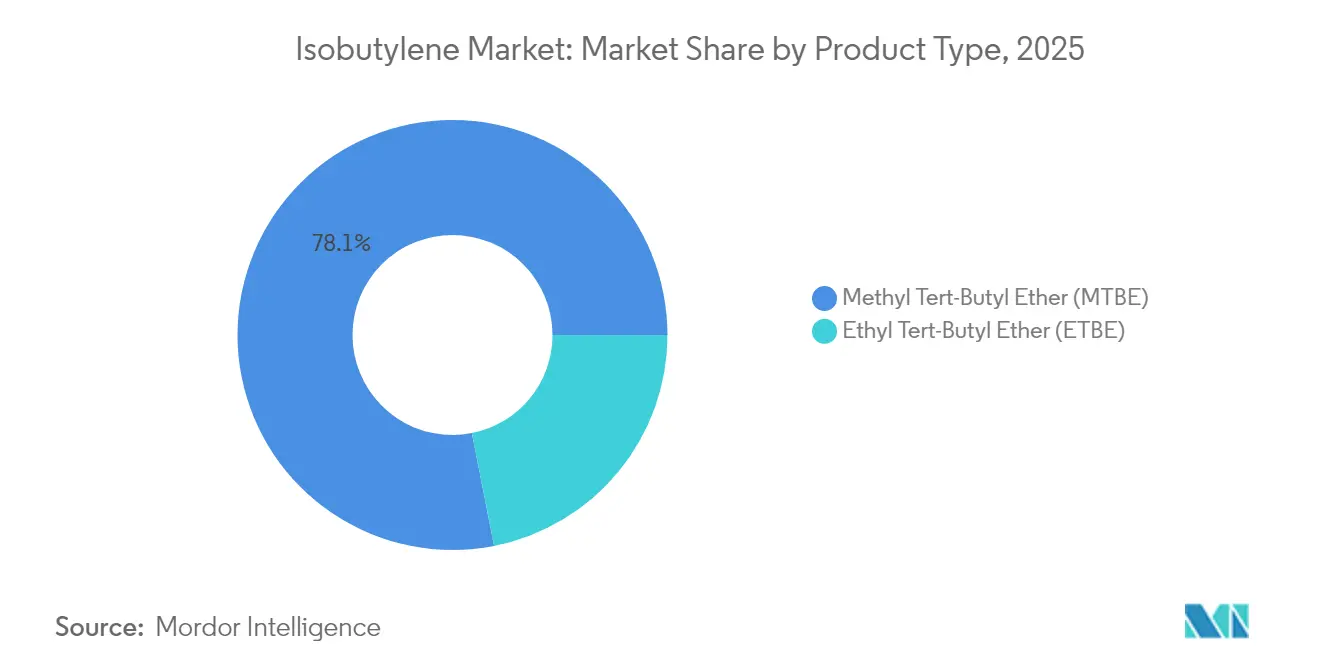

- Por tipo de produto, o MTBE manteve 78,10% da participação do mercado de isobutileno em 2025, enquanto o ETBE deve registrar o CAGR mais rápido de 5,06% até 2031.

- Por aplicação, o monômero para borracha butílica capturou 39,20% da participação do tamanho do mercado de isobutileno em 2025; os aditivos para combustíveis devem expandir a um CAGR de 5,42% entre 2026-2031.

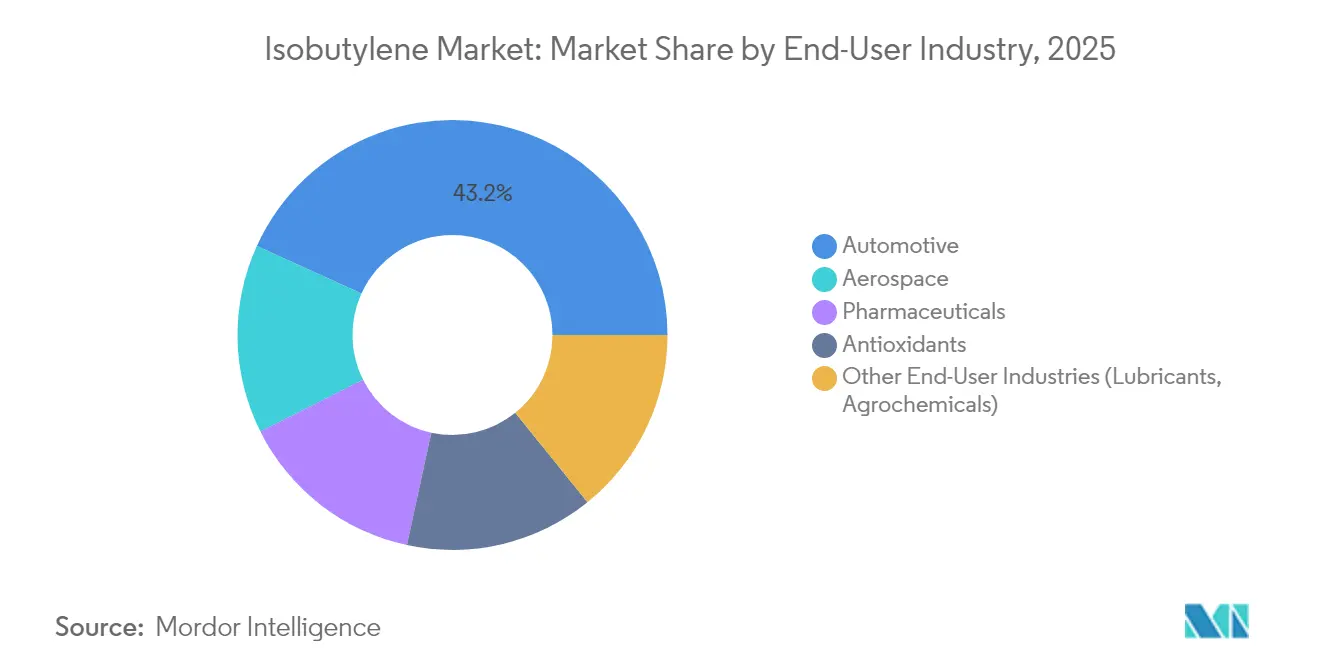

- Por indústria do usuário final, o setor automotivo deteve 43,20% da participação de receita em 2025, enquanto os produtos farmacêuticos devem avançar a um CAGR de 5,05% até 2031.

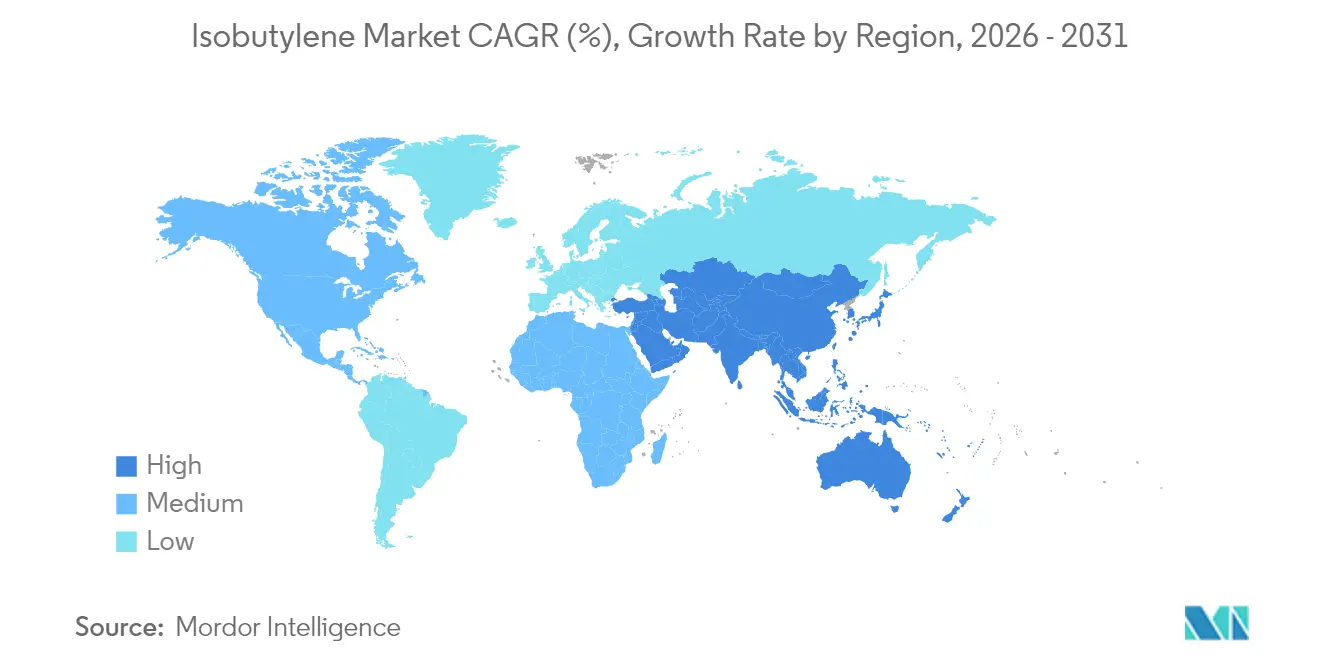

- Por geografia, a Ásia-Pacífico dominou com 54,80% da participação do mercado de isobutileno em 2025 e deve crescer a um CAGR de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Isobutileno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida recuperação da produção global de pneus de borracha butílica | +1.2% | Global, com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da demanda por aditivos antidetonantes MTBE e ETBE | +0.8% | América do Norte, Europa, mercados emergentes | Curto prazo (≤ 2 anos) |

| Transição para isobutileno de alta pureza em elastômeros farmacêuticos | +0.6% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Compósitos aeroespaciais adotando vedantes de PIB à base de isobutileno | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de rotas de bio-isobutileno para monetizar o excedente de bio-etanol à base de milho | +0.3% | América do Norte, Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Recuperação da Produção Global de Pneus de Borracha Butílica

A demanda por borracha butílica aumentou à medida que as taxas de produção automotiva se recuperaram, impulsionando uma alta de 7% no consumo norte-americano de polipropileno e de 4% no consumo de polietileno em 2024[1]LyondellBasell, "LyondellBasell Inicia Construção do Maior Complexo PO/TBA do Mundo," lyondellbasell.com. As plataformas de veículos elétricos agora favorecem revestimentos internos de butila halogenada para superior retenção de ar, apoiando diretamente o consumo de monômero de isobutileno. A linha X Butyl da ARLANXEO ampliou as opções de grau médico, ressaltando a abrangência do material em aplicações estéreis. Compostos de poliisopreno recentemente formulados e certificados sob USP <381> destacam ainda mais a migração em direção a elastômeros prontos para regulamentação.

Crescimento da Demanda por Aditivos Antidetonantes MTBE e ETBE

Os Estados Unidos exportaram 38.000 barris/dia de MTBE em 2024, principalmente para o México e o Chile[2]Administração de Informações de Energia dos Estados Unidos, "Exportações de MTBE dos EUA," eia.gov. Normas mais rígidas para veículos de 2027-2032 estão paradoxalmente impulsionando a mistura de alto octanagem para manter os motores de combustão em conformidade[3]Agência de Proteção Ambiental dos Estados Unidos, "Padrões de Emissões de Gases de Efeito Estufa para Veículos Leves," epa.gov. O mercado de combustíveis líquidos do Brasil está expandindo 1,4% em 2025 e 1,9% em 2026, com o etanol detendo 47% da participação nos combustíveis de ciclo Otto, incentivando a produção downstream de ETBE. Trabalhos revisados por pares mostram que o MTBE combinado com nanoaditivos de óxido metálico pode reduzir o CO e os hidrocarbonetos não queimados enquanto aumenta a eficiência do motor. Previsões russas que se estendem até 2035 reforçam o apetite mundial por elevadores de octanagem, apesar dos ventos contrários geopolíticos.

Transição para Isobutileno de Alta Pureza em Elastômeros Farmacêuticos

O TPC Group expandiu a produção de isobutileno de alta pureza para atender formuladores de elastômeros médicos, resinas adesivas e produtos de cuidados pessoais. A demanda origina-se de fechamentos para medicamentos injetáveis que exigem vedações herméticas e de baixa extração. O poliisopreno RJ651-30 atende à USP <381> para rolhas Tipo I e II, ao mesmo tempo em que oferece 15% mais resistência à tração do que as formulações anteriores. Rotas catiônicas verdes usando FeCl₃ e tris(pentafluorofenil)-gálio reduzem os resíduos de halogênio, respondendo às triagens de sustentabilidade para cadeias de suprimentos farmacêuticos. As expansões de envase de vacinas em mercados emergentes, notadamente na Índia e no Sudeste Asiático, estão impulsionando a demanda por elastômeros ultrapuros.

Compósitos Aeroespaciais Adotando Vedantes de PIB à Base de Isobutileno

A BASF aproveita 85 anos de conhecimento em PIB para fornecer vedantes à prova de umidade para sistemas de combustível e juntas de fuselagem. A inércia química do PIB garante compatibilidade com resinas de estrutura de aeronaves compostas, onde as restrições ao bisfenol se aproximam. A Global Bioenergies alcançou seletividade superior a 95% em direção a intermediários de combustível de aviação sustentável (e-SAF), posicionando o bio-isobutileno para futuras misturas de combustível para jatos. Os longos ciclos de certificação criam altos custos de troca, permitindo que os fornecedores de vedantes de PIB capturem margens que superam os elastômeros de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração do éter alquil-terciário-amílico (TAME) como substituto do MTBE | -0.7% | Global, particularmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Volatilidade nas correntes C4 de refinaria limitando a matéria-prima cativa | -0.5% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de escalonamento das tecnologias de bio-isobutileno | -0.2% | Global, com foco na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração do Éter Alquil-Terciário-Amílico (TAME) como Substituto do MTBE

Vinte e três estados dos EUA proibiram o MTBE após problemas com águas subterrâneas, levando as refinarias a avaliar a menor solubilidade do TAME e seu desempenho de octanagem comparável. O equilíbrio de pressão de vapor durante a mistura de gasolina reformulada complica uma troca direta, mas a tecnologia de isomerização ISOMALK-3 reduz o custo operacional em 20% e estende a vida útil do catalisador por uma década, tornando a matéria-prima do TAME mais barata. As metas futuras de volume do Padrão de Combustível Renovável enfatizam bio-oxigenantes avançados, exercendo pressão adicional sobre a economia do MTBE.

Volatilidade nas Correntes C4 de Refinaria Limitando a Matéria-Prima Cativa

As margens em vários craqueadores do Sudeste Asiático tornaram-se negativas em 2024, desencadeando paralisações não planejadas que apertaram o fornecimento regional de C4. As oscilações do n-butano spot acompanham a volatilidade do Brent, causando instabilidade nos preços de matéria-prima para os produtores de isobutileno. A ONGC importará 800.000 t/ano de etano dos EUA até meados de 2028 para estabilizar os rendimentos dos craqueadores, ressaltando os esforços das empresas para reduzir o risco de fornecimento. A racionalização dos craqueadores da UE visa desativar mais 1 Mt/ano de etileno até 2026 para restaurar uma utilização de 86-88%. As próximas regras de racionalização de combustíveis dos EUA, em vigor a partir de julho de 2025, adicionam custos extras de conformidade que poderiam desviar as correntes C4 para o alquilato em detrimento da extração de isobutileno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do MTBE Enfrenta Desafio do ETBE

O MTBE deteve 78,10% da participação do mercado de isobutileno em 2025, devido ao seu papel consolidado na elevação de octanagem, enquanto o ETBE deve crescer a um CAGR de 5,06% até 2031. As unidades alemã e belga da Evonik mantêm o abastecimento da Europa, ilustrando a resiliência do MTBE mesmo sob diretrizes de combustíveis mais rígidas. Por outro lado, a ligação do ETBE com o bio-etanol está no cerne das estratégias de descarbonização: a Tailândia aprovou um projeto de bio-etileno de 200.000 t/ano que apoia as vias downstream do ETBE. O tamanho do mercado de isobutileno para derivados à base de MTBE deve atingir USD 28,2 bilhões até 2031, mesmo com a base menor do ETBE expandindo-se rapidamente.

A pesquisa e desenvolvimento combinando MTBE com aditivos de nano-TiO₂ para reduzir as emissões do escapamento mantém o MTBE competitivo. Ainda assim, os mandatos de combustíveis renováveis favorecem o ETBE, especialmente na UE e no Brasil, sugerindo uma erosão gradual da participação do MTBE após 2030. Ambos os derivados se beneficiam de complexos PO/TBA integrados que coproduzem TBA de alta pureza para a recuperação downstream de isobutileno.

Por Aplicação: Borracha Butílica Lidera, Aditivos para Combustíveis Aceleram

A síntese de borracha butílica representou 39,20% da participação do mercado de isobutileno em 2025, sustentada por ciclos constantes de reposição de pneus e pela adoção de veículos elétricos. A ExxonMobil enfatiza o papel fundamental da butila em revestimentos de retenção de ar e juntas de baterias de veículos elétricos. O tamanho do mercado de isobutileno atribuível à borracha butílica deve crescer a um CAGR de 4,05%, atingindo USD 14,6 bilhões até 2031.

Os aditivos para combustíveis apresentam o CAGR mais acentuado de 5,42% em meio à demanda revitalizada por MTBE/ETBE na América Latina e na Ásia. O crescimento do ciclo Otto brasileiro e a mistura de alto octanagem nos EUA impulsionam o consumo de aditivos. Elastômeros e vedantes especiais dependem da impermeabilidade do PIB para rolhas farmacêuticas e juntas aeroespaciais, criando nichos de alta margem. Intermediários químicos como o butadieno proveniente do processamento OXO-D ampliam a versatilidade downstream.

Por Indústria do Usuário Final: Dominância Automotiva, Aceleração Farmacêutica

O setor automotivo manteve uma participação de 43,20% em 2025 graças à demanda por pneus, lubrificantes e elevadores de octanagem. As normas mais rígidas de 2027-2032 levam os fabricantes de equipamentos originais a intensificar a calibração dos motores, aumentando as misturas de aditivos de alto octanagem. O tamanho do mercado de isobutileno para o setor automotivo deve atingir USD 16,7 bilhões até 2031.

As aplicações farmacêuticas avançam a um CAGR de 5,05%, beneficiando-se de mandatos mais rígidos de fechamento de recipientes. A conformidade do poliisopreno RJ651-30 com a USP <381> exemplifica a transição para elastômeros de baixa extração. O setor aeroespacial, embora de baixo volume, captura margens premium, enquanto os usos em antioxidantes e lubrificantes adicionam diversificação em fluidos agrícolas e industriais.

Análise Geográfica

A Ásia-Pacífico controlou 54,80% da participação do mercado de isobutileno em 2025 e deve registrar um CAGR de 4,72% até 2031. A produção de olefinas da China deve superar a demanda doméstica de C2 em 121% e de C3 em 179% em 2025, criando matéria-prima abundante, mas comprimindo as margens. O roteiro petroquímico da Índia canaliza USD 87-142 bilhões para elevar a capacidade de 29,62 Mt para 46 Mt até 2030. O Japão busca etileno neutro em carbono, potencialmente catalisando a demanda por bio-isobutileno.

A América do Norte capitaliza os líquidos de xisto de baixo custo. O complexo PO/TBA de USD 5 bilhões da LyondellBasell perto de Houston reforçará o fornecimento regional a partir de 2026. A perda da isenção de 1 psi pela Agência de Proteção Ambiental impulsiona a extração de butano em 26.000 b/d, expandindo a disponibilidade de matéria-prima de isobutileno. O México permanece um mercado-chave de importação de MTBE, absorvendo as exportações dos EUA vinculadas à economia de refino regional.

A Europa enfrenta racionalização: a ExxonMobil e a SABIC já fecharam 955 kt/ano de etileno, e mais 1 Mt/ano está programado para sair até 2026 para atingir uma utilização sustentável. A aquisição pela INEOS da unidade EO/D da LyondellBasell sinaliza foco estratégico em intermediários de alta pureza.

A iniciativa de biocombustíveis da América do Sul oferece crescimento. A Petrobras destinou USD 111 bilhões para investimentos downstream em 2025-2029, alinhando-se com os incentivos de crédito do RenovaBio.

O Oriente Médio e a África exploram matéria-prima vantajosa; o complexo Fujian de USD 6,4 bilhões da SABIC e as colaborações com a Aramco e a Sinopec aprofundam a integração com os clientes asiáticos.

Cenário Competitivo

O mercado de isobutileno é moderadamente consolidado por natureza. Os participantes estabelecidos aproveitam complexos verticalmente integrados para gerenciar custos e garantir matéria-prima. A BASF opera operações de PIB desde a década de 1930, abastecendo os setores farmacêutico e aeroespacial. A ExxonMobil e a SABIC buscam joint ventures que capturam escala enquanto otimizam a utilização dos craqueadores. A nova instalação PO/TBA da LyondellBasell será a maior do mundo e combina o valor do óxido de propileno com o álcool butílico terciário que pode ser desidrogenado para isobutileno, consolidando o domínio da empresa nos fluxos de comércio global.

A tecnologia OXO-D do TPC Group produz isobutileno de alta reatividade para polímeros de alto desempenho, sustentada por mais de 300 patentes. A parceria da Huntsman com a Sinopec ancora a produção chinesa de PO/MTBE que abastece tanto os mercados domésticos quanto os de exportação.

Os participantes de base biológica permanecem de nicho, mas estratégicos: a Global Bioenergies escalou para 1.000 t/ano e tem como alvo a demonstração de combustível de aviação até 2027, atraindo companhias aéreas que buscam reduções de escopo 3 de baixo carbono. A consolidação é provável à medida que a certificação de sustentabilidade, a conformidade com as Boas Práticas de Fabricação farmacêuticas e as auditorias NADCAP aeroespaciais aumentam a intensidade de capital.

Líderes do Setor de Isobutileno

Exxon Mobil Corporation

TPC Group

BASF

Shell plc

LyondellBasell Industries Holdings B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LyondellBasell iniciou a construção de um complexo PO/TBA de USD 5 bilhões no Texas, que será a maior instalação integrada do mundo para esses coprodutos, aumentando a capacidade de derivados de isobutileno nos EUA.

- Maio de 2023: A ExxonMobil Catalysts & Licensing e a Axens formaram uma aliança concedendo à Axens direitos exclusivos sobre a tecnologia de Decomposição de MTBE da ExxonMobil para a produção de isobutileno de alta pureza.

Escopo do Relatório Global do Mercado de Isobutileno

O isobutileno é um gás incolor com um leve odor de petróleo. O isobutileno é utilizado como intermediário na fabricação de uma ampla gama de produtos. É usado na fabricação de gasolina de aviação, outros produtos químicos, antioxidantes para alimentos, embalagens, plásticos, etc., entre outros. O mercado de isobutileno é segmentado por tipo de produto, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em Éter Metil Tert-Butílico e Éter Etil Tert-Butílico. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, borracha, farmacêuticos e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD milhões).

| Éter Metil Tert-Butílico (MTBE) |

| Éter Etil Tert-Butílico (ETBE) |

| Aditivos para Combustíveis |

| Monômero para Borracha Butílica |

| Intermediário Químico |

| Elastômeros e Vedantes Especiais |

| Automotivo |

| Aeroespacial |

| Farmacêuticos |

| Antioxidantes |

| Outras Indústrias do Usuário Final (Lubrificantes, Agroquímicos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Éter Metil Tert-Butílico (MTBE) | |

| Éter Etil Tert-Butílico (ETBE) | ||

| Por Aplicação | Aditivos para Combustíveis | |

| Monômero para Borracha Butílica | ||

| Intermediário Químico | ||

| Elastômeros e Vedantes Especiais | ||

| Por Indústria do Usuário Final | Automotivo | |

| Aeroespacial | ||

| Farmacêuticos | ||

| Antioxidantes | ||

| Outras Indústrias do Usuário Final (Lubrificantes, Agroquímicos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Isobutileno?

O Mercado de Isobutileno é avaliado em USD 30,58 bilhões em 2026 e prevê-se que atinja USD 37,15 bilhões até 2031.

Qual produto detém a maior participação no mercado de isobutileno?

No Mercado de Isobutileno, o MTBE domina com 78,10% da receita global em 2025, graças ao seu papel consolidado como elevador de octanagem.

Qual segmento de aplicação está crescendo mais rapidamente?

No Mercado de Isobutileno, os aditivos para combustíveis devem crescer a um CAGR de 5,42% entre 2026-2031, à medida que os reguladores endurecem os requisitos de octanagem e emissões.

Por que a Ásia-Pacífico é a região líder?

No Mercado de Isobutileno, a região comanda 54,80% da demanda global devido às expansões petroquímicas em larga escala na China e na Índia, que garantem matéria-prima C4 abundante e crescimento do uso final.

Página atualizada pela última vez em: