Tamanho e Participação do Mercado de Estireno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

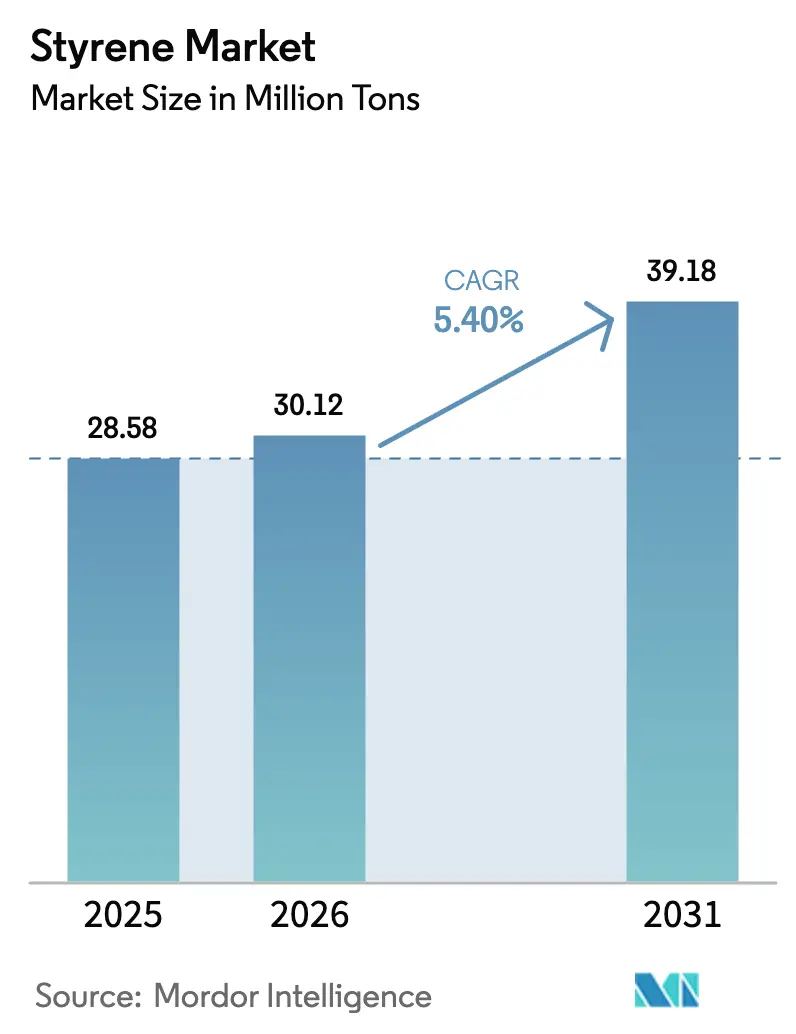

| Volume do Mercado (2026) | 30.12 Milhões de toneladas |

| Volume do Mercado (2031) | 39.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

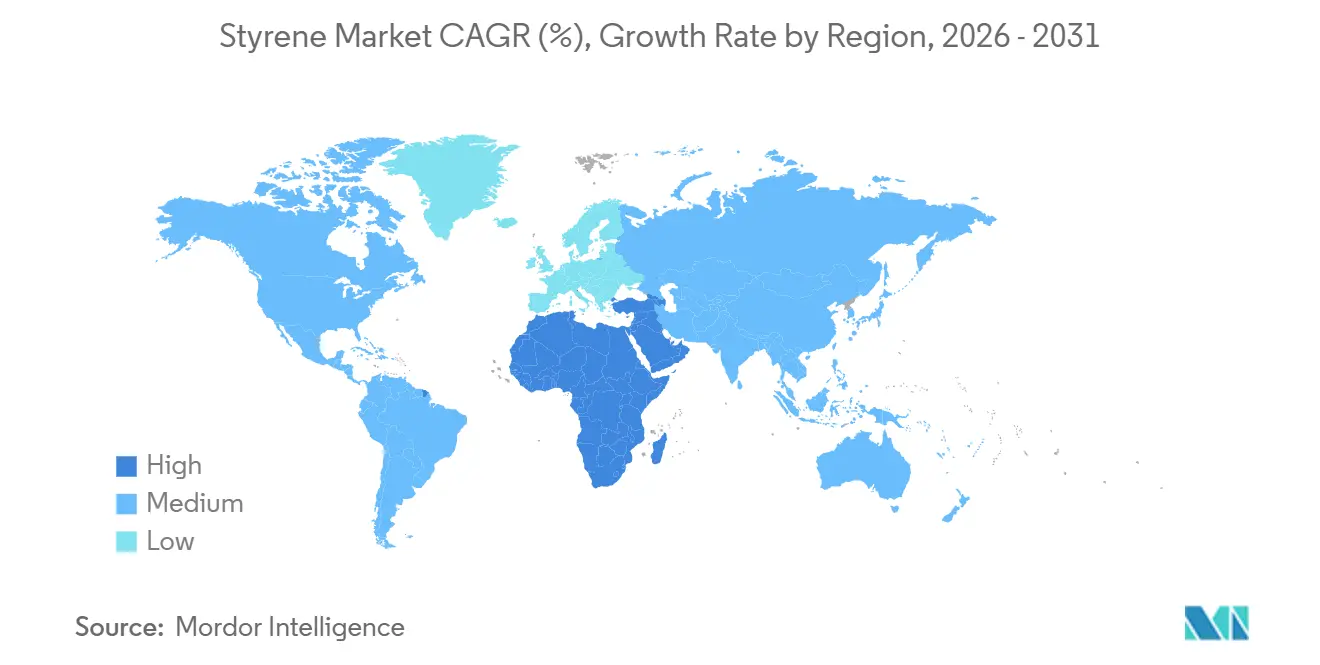

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estireno por Mordor Intelligence

Espera-se que o tamanho do Mercado de Estireno aumente de 28,58 milhões de toneladas em 2025 para 30,12 milhões de toneladas em 2026 e atinja 39,18 milhões de toneladas até 2031, crescendo a um CAGR de 5,40% ao longo de 2026-2031. O impulso da demanda persiste mesmo com as proibições de plásticos de uso único, a volatilidade das matérias-primas e os esquemas de precificação de carbono remodelando as curvas de custo. As embalagens mantêm importância estrutural para embalagens rígidas tipo clamshell e amortecimento em espuma, enquanto a eletrificação automotiva está acelerando a adoção de acrilonitrila-butadieno-estireno para invólucros de baterias e substratos internos. Implantações inovadoras de reciclagem química na Europa e na América do Norte estão começando a fornecer monômero de grau para contato com alimentos, permitindo que os proprietários de marcas atendam aos mandatos de conteúdo reciclado sem sacrificar o desempenho. A Ásia-Pacífico domina as adições de capacidade, mas a liderança em margens está migrando para produtores ocidentais que comercializam soluções circulares sob aprovações da FDA e da UE. As estratégias competitivas estão, portanto, se bifurcando entre complexos integrados orientados ao volume e players especializados que monetizam certificações e serviços técnicos.

Principais Conclusões do Relatório

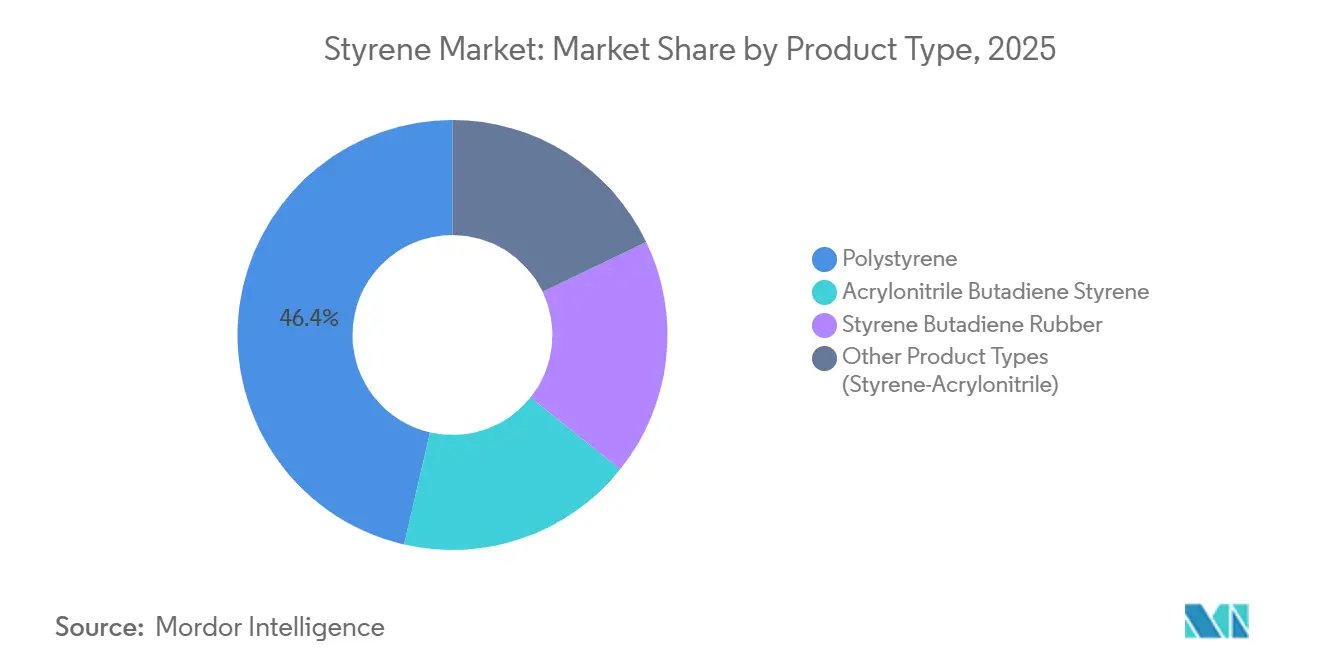

- Por tipo de produto, o poliestireno liderou com 46,38% da participação do mercado de estireno em 2025, e o acrilonitrila-butadieno-estireno (ABS) está projetado para crescer a um CAGR de 6,18% até 2031.

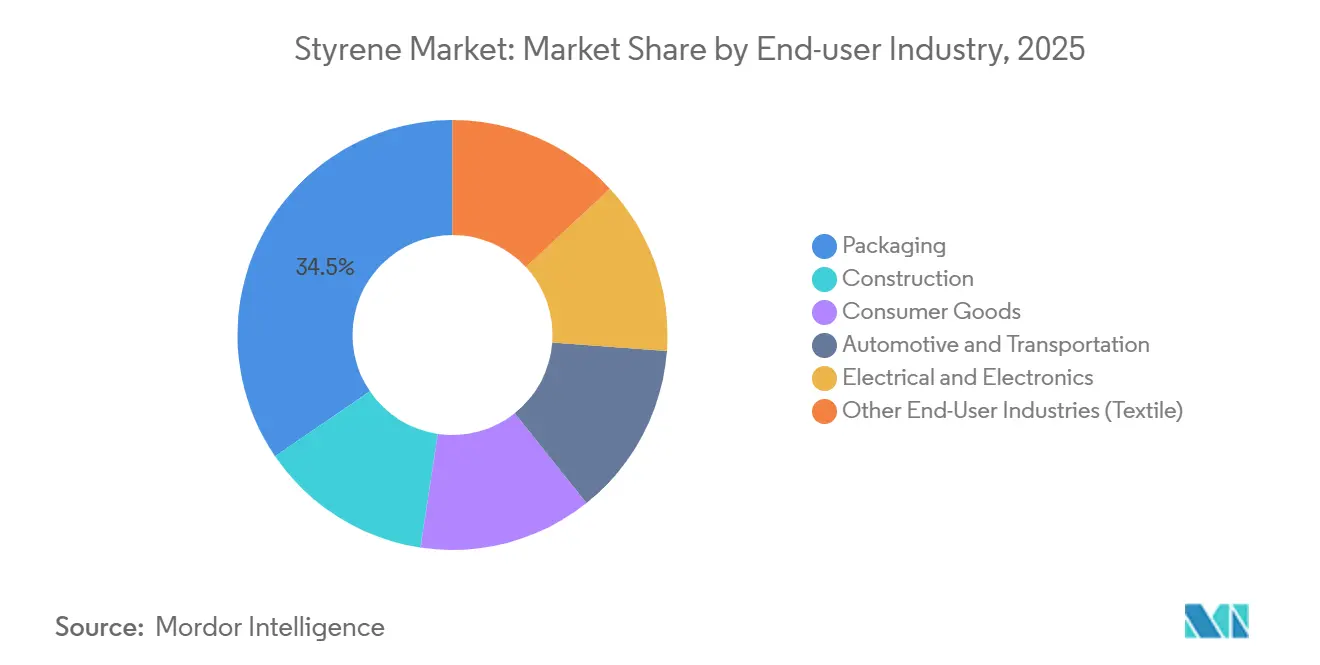

- Por indústria do usuário final, as embalagens absorveram 34,52% da demanda de 2025, mas o automotivo e transporte está avançando a um CAGR de 6,24% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 49,27% do consumo de 2025, enquanto o Oriente Médio e África é a região de crescimento mais rápido com um CAGR de 5,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Estireno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens rígidas e leves | +1.2% | Global, com UE e América do Norte liderando a adoção de conteúdo reciclado | Médio prazo (2-4 anos) |

| Crescimento explosivo da demanda por invólucros de eletrônicos de consumo | +0.9% | Núcleo da APAC (China, Coreia do Sul, Vietnã), transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Impulso de isolamento proveniente de códigos de construção de emissão líquida zero | +1.1% | UE (conformidade com a EPBD 2024), América do Norte (atualizações de códigos de construção), China (padrões de construção verde) | Longo prazo (≥ 4 anos) |

| Redução de peso automotivo para extensão de autonomia de veículos elétricos | +1.3% | Global, concentrado em hubs de veículos elétricos na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Expansão inovadora de capacidade de reciclagem química | +0.8% | UE e América do Norte (aprovação regulatória para contato com alimentos), implantações piloto no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens Rígidas e Leves

As embalagens rígidas de poliestireno tipo clamshell oferecem clareza e rigidez que as alternativas de polietileno e polipropileno têm dificuldade em igualar em espessura comparável. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens 2025/40 estabelece 35% de conteúdo reciclado até 2030 e 65% até 2040, impulsionando os conversores em direção ao poliestireno mecanicamente reciclado para usos não alimentares e ao monômero quimicamente reciclado para itens em contato com alimentos. A INEOS Styrolution obteve a Notificação de Contato com Alimentos 2245 da FDA dos EUA para estireno derivado de pirólise, abrindo caminho para que copos de iogurte e bandejas de padaria atendam às metas das marcas sem comprometer a resistência ao impacto por queda [1]Administração de Alimentos e Medicamentos dos EUA, "Notificação de Contato com Alimentos 2245," fda.gov . A instalação TruStyrenyx da Agilyx concluiu a engenharia para uma linha de despolimerização de 100 toneladas por dia, embora o investimento final dependa de acordos de compra. Embora a pirólise alcance mais de 90% de pureza do monômero, a coleta de matéria-prima continua sendo o gargalo, mantendo as taxas de operação dos recicladores abaixo da capacidade nominal na maioria das regiões.

Crescimento Explosivo da Demanda por Invólucros de Eletrônicos de Consumo

As remessas globais de PCs com capacidade de IA estão projetadas em 114 milhões de unidades em 2025, cada uma incorporando 150-200 gramas de ABS retardante de chama para estruturas internas. Operadores de hiperescala especificam copolímeros de acrilonitrila-estireno-acrilato estabilizados contra UV para invólucros de estações base 5G que devem suportar 10 anos de exposição ao ar livre sem giz. A família Galaxy S24 da Samsung, lançada em janeiro de 2024, continua a depender de ABS virgem para suportes onde tolerâncias dimensionais abaixo de ±0,05 milímetros são obrigatórias. O fornecimento de ABS de alta temperatura da LG Chem e da CHIMEI está escasso, obrigando os fabricantes de equipamentos originais de eletrônicos a buscar fornecimento duplo da China, apesar da variabilidade nas especificações do índice de fluidez.

Impulso de Isolamento Proveniente de Códigos de Construção de Emissão Líquida Zero

A Diretiva de Desempenho Energético dos Edifícios da UE 2024/1275 exige emissões zero no local para novos edifícios até 2026 e determina a divulgação do potencial de aquecimento global ao longo do ciclo de vida a partir de 2028. As placas de poliestireno expansível e extrudado atingem valores lambda de 0,030-0,038 W/mK, equiparando-se à espuma de poliisocianurato a um custo de instalação menor. A BASF aumentou a capacidade de EPS Neopor em 50.000 toneladas por ano em Ludwigshafen em 2024 para atender à onda de retrofit da Alemanha. A matéria-prima de origem biológica sob a abordagem de Balanço de Biomassa reduz o CO₂ do berço ao portão em até 50%, ajudando os conversores a se pré-qualificarem para licitações do setor público que agora solicitam pegadas de carbono conforme a ISO 14067.

Redução de Peso Automotivo para Extensão de Autonomia de Veículos Elétricos

Os pacotes de baterias adicionam 200-300 quilogramas aos veículos elétricos, e as tampas de bandejas de baterias de ABS reforçado com fibra de vidro pesam 40% menos do que o aço estampado, ao mesmo tempo em que atendem a resistências à tração de 80-120 MPa. A BASF e a SABIC competem com blendas de poliamida e éter de polifenileno de custo mais elevado, mas o ABS mantém uma vantagem de custo unitário de EUR 2,20-2,50 por quilograma versus EUR 3,50-4,00 por quilograma. A Covestro fornece ABS UL 94 V-0 para interiores de veículos elétricos chineses após as atualizações da GB 38900 de 2024. A SAE J2807, publicada em 2024, padronizou os testes de invólucros de baterias termoplásticos, encurtando os ciclos de qualificação e incentivando a substituição de metais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de PS e EPS de uso único em mais de 130 nações | -0.9% | Global, mais rigorosas na UE, Canadá, alguns estados dos EUA e economias costeiras em desenvolvimento | Curto prazo (≤ 2 anos) |

| Volatilidade do preço das matérias-primas (benzeno/etileno) | -0.6% | Global, aguda em regiões dependentes de importações (Sudeste Asiático, Oriente Médio) | Curto prazo (≤ 2 anos) |

| Tarifas de fronteira de carbono da UE sobre polímeros de alta energia | -0.4% | Importações da UE provenientes de jurisdições fora do RCLE-UE (China, Índia, Oriente Médio) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de PS e EPS de Uso Único em Mais de 130 Nações

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens proíbe utensílios alimentares de EPS de uso único a partir de janeiro de 2029 para consumo no local e janeiro de 2030 para viagem, eliminando 180.000 toneladas de demanda regional. As restrições de Nova York e Califórnia eliminam outras 35.000-40.000 toneladas nos Estados Unidos, enquanto a proibição nacional do Canadá entrou em vigor em 2024[2]Governo do Canadá, "Regulamentos de Proibição de Plásticos de Uso Único," canada.ca . Restaurantes de serviço rápido migram para polpa de fibra moldada ou polipropileno, aumentando os custos em 10-15%, mas reduzindo a exposição a resíduos marinhos. Pequenos extrusores sem capital para reformulação estão vendendo ativos para conversores maiores, acelerando a consolidação.

Volatilidade do Preço das Matérias-Primas (Benzeno/Etileno)

Os craqueadores de etano dos EUA geram etileno a USD 250-300 por tonelada, versus EUR 600-700 provenientes de craqueadores de nafta europeus, sustentando uma diferença de custo em dinheiro de 15-20%. As curvas a prazo mostram contango do benzeno até 2027, sugerindo um fornecimento mais restrito de aromáticos à medida que a demanda por gasolina diminui, mas a visibilidade das margens permanece baixa para players não integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Reciclagem Desbloqueia Valor em Meio à Pressão Regulatória

O poliestireno representou 46,38% do volume de 2025, embora seu crescimento esteja projetado abaixo do CAGR geral do mercado de estireno devido às proibições no setor de serviços alimentares. A mudança para reciclagem química é crítica; a Trinseo e a Recycling Technologies agora convertem 30.000 toneladas por ano de material pós-consumo em monômero equivalente ao virgem que se qualifica sob o Regulamento da UE 10/2011 e a FCN 2245 da FDA. O acrilonitrila-butadieno-estireno lidera a tabela de expansão com um CAGR de 6,18%, apoiado por bandejas de baterias de veículos elétricos e invólucros de equipamentos 5G que exigem conformidade com UL 94 V-0. Graus especiais de ABS da BASF e da SABIC alcançam economias de peso de peças de 25-30% em relação a substitutos metálicos. O poliestireno de uso geral de commodities enfrenta compressão de margens proveniente de 1,45 milhão de toneladas por ano de nova capacidade chinesa comissionada em 2023-2024.

A validação de monômero reciclado pela INEOS Styrolution em setembro de 2025 demonstra a viabilidade circular, mas os custos de coleta e triagem de USD 150-200 por tonelada continuam a suprimir as margens operacionais. Os copolímeros de estireno-acrilonitrila crescem em linha com a demanda geral, principalmente em invólucros transparentes onde a clareza é valorizada. A borracha de estireno-butadieno ganha tração à medida que a Michelin integra estireno reciclado em bandas de rodagem de pneus, visando 40% de conteúdo de material sustentável até 2030.

Por Indústria do Usuário Final: Automotivo Avança, Embalagens Estabilizam

As embalagens absorveram 34,52% da produção de 2025, mas o automotivo e transporte está se expandindo a um CAGR de 6,24% até 2031, o mais rápido entre todos os segmentos. As tampas de baterias de ABS reforçado com fibra de vidro pesam 40% menos do que o aço, impulsionando a adoção à medida que os fabricantes de equipamentos originais compensam a massa das baterias. A Covestro fornece ABS que atende às normas de incêndio GB 38900 para interiores de veículos elétricos chineses.

A demanda na construção cresce com o isolamento de EPS e XPS determinado pela onda de renovação da UE, e a expansão do Neopor da BASF a posiciona para capturar esse aumento. O setor elétrico e eletrônico depende de ABS de alta temperatura para PCs com IA e infraestrutura 5G, enquanto bens de consumo e têxteis se movem em linha com o PIB, mas enfrentam substituição por poliolefinas. Os obstáculos de certificação (ISO 22000 para reciclagem em contato com alimentos e UL 94 para retardância de chama) estão criando barreiras de entrada para conversores menores.

Análise Geográfica

A Ásia-Pacífico controlou 49,27% do volume de 2025 e manterá a liderança, mas as expansões de capacidade superam o crescimento da demanda, tornando a China um exportador estrutural. O aumento anual da Índia é impulsionado pela fabricação de bens de consumo e permanece 40% dependente de importações, apresentando oportunidade para exportadores do Golfo. A Coreia do Sul e Taiwan enfrentam fornecimento restrito de ABS de alta temperatura, levando as marcas de eletrônicos a aceitar prazos de entrega mais longos da China. O Japão pilota a reciclagem química da Agilyx, sinalizando uma mudança em direção à circularidade.

O crescimento da América do Norte fica atrás da Ásia-Pacífico, pois a INEOS fechou a planta de Sarnia e a LyondellBasell enfatiza projetos circulares em detrimento de nova capacidade, apesar da vantagem de custo do etano da região. O México avança com exportações de peças automotivas alinhadas ao USMCA.

A Europa fica para trás devido aos custos de energia e às proibições rigorosas. A Versalis fechou seu craqueador de Priolo, e os conversores devem garantir matéria-prima quimicamente reciclada ou de origem biológica para atender aos mandatos de conteúdo reciclado. A renovação do parque habitacional alemão anterior a 1979 sob as diretivas da UE eleva a demanda por EPS, embora condicionada a baixas pegadas de carbono.

O Oriente Médio e África apresenta o maior CAGR regional de 5,91%, à medida que a Arábia Saudita amplia a integração a jusante sob a Visão 2030 e a África do Sul substitui importações por isolamento local de EPS. Projetos piloto de captura de carbono buscam neutralizar possíveis tarifas de fronteira de carbono da UE após 2030.

Análise da cadeia de valor

A cadeia de valor do estireno começa com o fornecimento upstream de aromáticos e olefinas. O benzeno e o etileno são combinados para produzir etilbenzeno, que é então convertido em monômero de estireno principalmente por desidrogenação catalítica. Os produtores operam unidades de estireno integradas ou independentes, e a economia do processo permanece sensível à intensidade energética (vapor e destilação a vácuo) e à razão vapor-hidrocarboneto, o que mantém a seleção de catalisadores e a otimização de utilidades como aspectos centrais. Subprodutos como benzeno, tolueno e frações mais pesadas costumam ser recuperados para reuso interno ou venda externa.

Downstream, o monômero de estireno é polimerizado ou composto em derivados, incluindo poliestireno (com grades EPS/XPS), ABS, SAN e SBR. Uma base fragmentada de processadores transforma então essas resinas em embalagens, isolamento na construção, peças automotivas e invólucros elétricos e eletrônicos. A logística a granel (armazenamento em tanques e movimentações marítimas/ferroviárias) apoia o transporte do monômero, enquanto a logística de pellets movimenta resinas entre regiões, onde os fluxos comerciais ajudam a equilibrar superávits e déficits estruturais. A coordenação e o alinhamento de padrões contam com órgãos como o Styrene Information and Research Center (SIRC), o International Council of Chemical Associations (ICCA), a Gulf Petrochemicals and Chemicals Association (GPCA) e grupos europeus do setor de estirênicos. Para o estireno reciclado quimicamente, a coleta e triagem de matéria-prima circular continua sendo um obstáculo prático.

Cenário Competitivo

O mercado de estireno é moderadamente concentrado, com os cinco maiores produtores detendo cerca de 42% de participação, enquanto a conversão a jusante permanece altamente fragmentada. Os complexos integrados asiáticos e do Golfo aproveitam a coprodução de benzeno e etileno para manter a liderança em custo em dinheiro. Os produtores ocidentais estão migrando para ofertas circulares: o monômero reciclado aprovado pela FDA da INEOS Styrolution comanda um prêmio de 20-30%. A rota de Balanço de Biomassa da BASF, certificada ISCC PLUS, reduz o CO₂ do berço ao portão em até 50%, mas carrega um prêmio de preço de 20-30%.

A Agilyx e a Pyrowave licenciam a despolimerização por micro-ondas e catalítica, e a parceria da Michelin em 2025 valida a demanda em aplicações de borracha para pneus. A Trinseo emergiu do Capítulo 11 em 2024 com USD 225 milhões em novo capital, desinvestiu o policarbonato para a Mitsubishi Chemical e revisa aglutinantes de látex para se concentrar em estirênicos de engenharia.

As pressões de excesso de capacidade na China persistem: a Hengli, a Shenghong e a Wanhua adicionaram 1,45 milhão de toneladas entre 2023 e 2024, levando as margens do poliestireno de uso geral abaixo de USD 50 por tonelada. Os produtores europeus paralisam linhas de oscilação durante as quedas de preço, e a consolidação é esperada à medida que pequenos extrusores enfrentam barreiras de capital para certificação e investimentos em reciclagem.

Líderes do Setor de Estireno

SABIC

INEOS Styrolution

LG Chem

Trinseo

CHIMEI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A principal oportunidade está centrada em ampliar as trajetórias circulares do estireno que atendam aos requisitos de contato com alimentos e de conteúdo reciclado, mantendo a qualidade do monômero e o desempenho do polímero consistentes. Evidências industriais já são visíveis na Europa, onde a Indaver opera uma unidade de despolimerização em Antuérpia (referenciada em 26.000 toneladas por ano) fornecendo monômero de estireno reciclado para a cadeia europeia da INEOS Styrolution, e em etapas de comercialização como o lançamento em maio de 2026 da plataforma TruStyrenyx pela Technip Energies e Agilyx para monômero de estireno reciclado de alta pureza (mais de 99,8% de pureza). Esses desenvolvimentos criam espaço para embalagens em conformidade voltadas a proprietários de marcas e insumos certificados para convertedores, mas também evidenciam pontos de pressão de curto prazo relacionados ao fornecimento de matéria-prima, à qualificação e às estruturas de offtake.

Uma segunda oportunidade é a construção de resiliência na cadeia de suprimentos, à medida que os fluxos comerciais reagem a interrupções e riscos logísticos. Em 2026, desafios de transporte marítimo em torno do Estreito de Hormuz, com casos de força maior relatados por produtores na Arábia Saudita e no Kuwait, destacaram o valor da diversificação de fornecimento, armazenamento e flexibilidade regional para o monômero de estireno e os estirênicos. A China também demonstrou capacidade de resposta nas exportações durante períodos de baixa disponibilidade no mercado spot, com exportações de estireno relatadas em março de 2026 de 84.470 toneladas métricas, reforçando o papel da arbitragem ligada à Ásia e das exportações de derivados no equilíbrio dos mercados globais. No lado da oferta, projetos integrados continuam a adicionar capacidade, incluindo uma instalação de estireno com capacidade relatada de 700.000 toneladas por ano vinculada ao complexo Huajin Aramco. Esse aumento eleva a pressão sobre ativos não integrados e dá mais peso à posição de custo, às certificações circulares e ao desenvolvimento de aplicações em ABS, isolamento e estirênicos de maior especificação.

Desenvolvimentos recentes do setor

- Junho de 2026: A INEOS Styrolution anunciou a decisão de encerrar permanentemente seu site de produção de poliestireno em Channahon, Illinois. A decisão reduz a presença norte-americana da empresa e reflete a contínua otimização da rede em meio a uma economia desafiadora para o poliestireno de commodity.

- Setembro de 2025: A INEOS Styrolution marcou sua primeira entrega comercial de monômero de estireno reciclado fornecido pela Indaver a partir de Antuérpia, na Bélgica. O marco avança os estirênicos de circuito fechado, demonstrando fornecimento em escala industrial de matéria-prima circular para a cadeia de produção europeia da empresa.

- Junho de 2024: A Trinseo lançou as resinas ABS MAGNUM ECO+ e SAN TYRIL CR, com vantagens de sustentabilidade, que funcionam como soluções de substituição direta usando conteúdo reciclado pós-consumo. Os lançamentos expandem as opções de estirênicos baseados em PCR para aplicações automotivas, industriais e de consumo que precisam de continuidade de desempenho aliada à redução de pegada ambiental.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para esta metodologia, o mercado de estireno é definido como a demanda global por produtos à base de estireno consumidos nos principais usos finais, quantificada em volume físico (toneladas) para reduzir distorções decorrentes da precificação cíclica.

Exclusões de escopo: excluímos efeitos de inflação puramente de preço e transferências internas não comerciais que não refletem o consumo no mercado final.

Visão geral da segmentação

- Por Tipo de Produto

- Poliestireno

- Acrilonitrila Butadieno Estireno

- Borracha de Estireno-Butadieno

- Outros Tipos de Produto (Estireno-Acrilonitrila)

- Por Indústria do Usuário Final

- Embalagens

- Construção

- Bens de Consumo

- Automotivo e Transporte

- Elétrico e Eletrônico

- Outras Indústrias do Usuário Final (Têxtil)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa estabelecendo uma base factual sólida para capacidade de estireno, comércio e padrões de conversão downstream, já que se trata de uma grande cadeia de commodities com sinais públicos visíveis. As fontes que ajudaram aqui incluem estatísticas comerciais oficiais e portais alfandegários, publicações estatísticas de energia e petroquímica, como as da U.S. EIA e séries da OECD, e literatura técnica em periódicos de engenharia de polímeros e química.

Também revisamos relatórios anuais de produtores, apresentações a investidores e anúncios em nível de planta divulgados por sites de imprensa e associações renomadas. Isso nos ajudou a construir uma linha do tempo de paradas programadas, desbottlenecking e novas construções. Para verificações cruzadas, usamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, notícias e finanças, e um banco de dados de embarques de importação/exportação para validar a direção do comércio e a razoabilidade das lacunas de fornecimento regional implícitas. Essas são fontes ilustrativas, e muitas outras referências públicas foram consultadas para coletar dados, validar pontos e esclarecer premissas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar sob pressão as conclusões documentais e, em seguida, ajustar o modelo de volume usando sinais reais de operação e de demanda. Conversamos com participantes de toda a cadeia de valor do estireno, incluindo produtores, comerciantes e distribuidores, e convertedores downstream e grandes usuários finais, com cobertura em APAC, EMEA e Américas para refletir como a oferta e a demanda diferem por região. As informações dessas discussões foram usadas para confirmar faixas de utilização, vazamentos comerciais, divisões típicas de mix de produtos e a rapidez com que a demanda muda quando os preços e as regulamentações se alteram.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 20% | APAC: 38% |

| Nível médio: 50% | Líderes funcionais/de unidade: 27% | EMEA: 35% |

| Participantes menores: 22% | Gerentes: 53% | Américas: 27% |

Dimensionamento e Previsão de Mercado

Nosso dimensionamento começa com uma reconstrução top-down, na qual a oferta regional de estireno é inferida a partir da capacidade nominal, das taxas de operação típicas e dos movimentos de comércio líquido, sendo então mapeada para os grupos de consumo downstream. Como os derivados impulsionam a maior parte da demanda, o modelo é ancorado em relações de conversão e padrões de mix para os principais produtos à base de estireno, seguido de ajustes para variações de estoque e interrupções de curto prazo.

Para manter os totais realistas, aproximações bottom-up seletivas foram usadas como verificações, como divulgações amostradas de volume por produtores e distribuidores, verificações de canal sobre aperto no mercado local e demanda implícita derivada da atividade de uso final. As principais entradas monitoradas de perto incluem faixas de taxa de operação por região, cadência de paradas programadas e não programadas, fluxos de importação e exportação, indicadores de produção de plásticos e borrachas downstream, e sinais de demanda de construção e embalagem que tipicamente impulsionam o poliestireno e produtos relacionados.

Para a previsão, foi aplicada análise de cenários para que trajetórias base, conservadoras e de recuperação mais rápida pudessem ser testadas em relação a premissas de matéria-prima e macroeconômicas compartilhadas pelos respondentes do setor. Onde as informações bottom-up eram escassas em países menores, as lacunas foram preenchidas usando indicadores proxy, como intensidade comercial, presença de capacidade downstream e consumo per capita de plásticos, e depois corrigidas por meio de feedback das entrevistas antes de finalizar a série.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que a narrativa e os números se alinhem antes que os resultados sejam aprovados. Os resultados do modelo são comparados com sinais independentes, como atualizações relatadas de operação de plantas, direção do balanço comercial e atividade de produção downstream, e depois saltos anormais são revisados até que um fator determinante claro seja documentado.

Uma segunda revisão por analista é realizada para desafiar premissas-chave, e recontatamos fontes quando as premissas de utilização, comércio ou mix não se conciliam com os movimentos observados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes entradas de capacidade, interrupções prolongadas ou mudanças de política que afetam a demanda por plásticos. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada dos números e da lógica de apoio.

Estimativa de Mercado de Estireno da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os números de mercado de estireno publicados podem parecer muito distantes entre si, mesmo quando os mesmos usos finais estão sendo discutidos. Isso ocorre principalmente porque os estudos misturam definições de valor e volume, e alguns escopos tendem para os derivados, enquanto outros focam no monômero. O momento também importa, já que variações na matéria-prima podem alterar rapidamente o valor implícito, e a cadência de atualização pode manter premissas mais antigas no modelo por mais tempo do que o pretendido.

As principais lacunas normalmente vêm de como os derivados são agrupados, de como os preços médios de venda são construídos ao longo do ano e se o modelo depende mais de sinais do lado da capacidade ou de verificações de consumo do lado da demanda. O momento da conversão cambial e o mês escolhido como referência de preço também podem alterar o valor declarado em USD, especialmente em um mercado em que as movimentações de matéria-prima ligadas ao benzeno e ao etileno afetam os custos rapidamente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 30,12 milhões de USD (2026) | |

| Consultoria Global A | 66,97 bilhões de USD (2024) | Usa uma definição baseada em valor e precifica uma cesta de derivados de estireno, de modo que variações na precificação de polímeros e no mix de produtos assumido podem alterar os totais mesmo que a demanda física esteja estável. |

| Editora Setorial B | 60,55 bilhões de USD (2024) | Reporta receita em USD e normalmente depende de uma progressão de preço médio de venda combinado e horizontes de previsão mais longos, o que pode amplificar diferenças durante períodos de volatilidade de matéria-prima e margem. |

A tabela indica, primeiro, uma incompatibilidade de unidade e, depois, uma incompatibilidade de escopo, porque o modelo da Mordor Intelligence reporta a demanda global de estireno em toneladas e a vincula a taxas de operação, fluxos comerciais e conversão downstream, em vez de converter o volume em USD usando preços combinados de polímeros. Uma vez entendido isso, a diferença remanescente geralmente decorre de qual cesta de derivados é precificada, do momento de referência de preços utilizado e da rapidez com que as premissas são atualizadas após mudanças de capacidade.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de estireno em 2031?

O tamanho do mercado de estireno está previsto em 39,18 milhões de toneladas até 2031.

Qual mercado regional está crescendo mais rapidamente para o estireno entre 2026 e 2031?

O Oriente Médio e África lidera com um CAGR de 5,91%, impulsionado pela integração a jusante da Arábia Saudita e pela demanda por isolamento.

Qual segmento de produto está se expandindo mais rapidamente?

O acrilonitrila-butadieno-estireno está crescendo a um CAGR de 6,18% em aplicações de veículos elétricos e infraestrutura 5G.

Como os projetos de reciclagem química estão influenciando a demanda de estireno?

Plantas comerciais de despolimerização na Europa e na América do Norte fornecem monômero para contato com alimentos, sustentando a demanda apesar das proibições de uso único.

Página atualizada pela última vez em: