Tamanho e Participação do Mercado de 1,4 Butanodiol

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

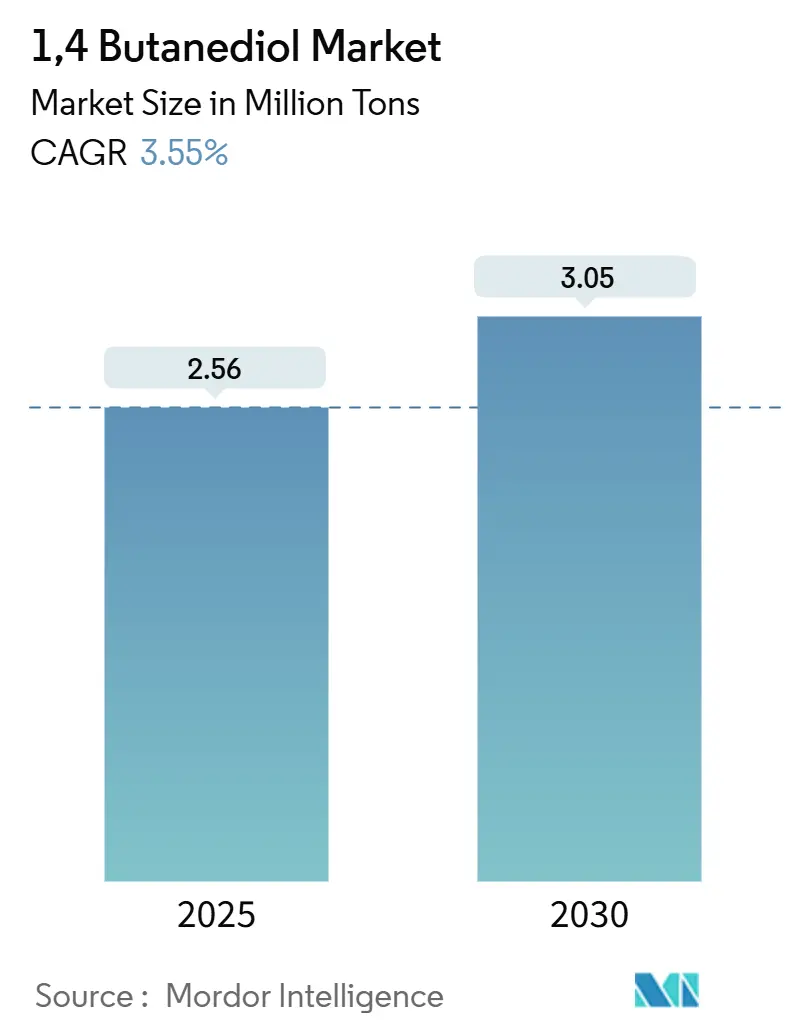

| Volume do Mercado (2025) | 2.56 Milhões de toneladas |

| Volume do Mercado (2030) | 3.05 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 3.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de 1,4 Butanodiol pela Mordor Intelligence

O tamanho do Mercado de 1,4 Butanodiol está estimado em 2,56 milhões de toneladas em 2025, e deverá atingir 3,05 milhões de toneladas até 2030, com uma CAGR de 3,55% durante o período de previsão (2025-2030). A expansão da produção baseia-se na interação entre a demanda incremental por tetrahidrofurano (THF) em fios de spandex, o crescente interesse em tereftalato de polibutileno (PBT) para conectores de veículos elétricos (VE), e o surgimento de rotas de biofermentação que reduzem a intensidade de carbono. A intensidade competitiva está aumentando à medida que licenciadores de biotecnologia estabelecem alianças com produtores que buscam capacidade mais verde, enquanto players petroquímicos incumbentes respondem desafogando ativos do processo Reppe. Incentivos governamentais na América do Norte e Europa, combinados com metas crescentes de sustentabilidade entre marcas automotivas, eletrônicas e de vestuário, estão acelerando o investimento em capacidade de base biológica, mesmo que rotas convencionais de acetileno permaneçam competitivas em custo em regiões ricas em carvão. Ao mesmo tempo, a volatilidade de preços do acetileno derivado de carbeto de cálcio e regulamentações mais rigorosas de saúde e segurança estão pressionando produtores a diversificar matérias-primas.

Principais Conclusões do Relatório

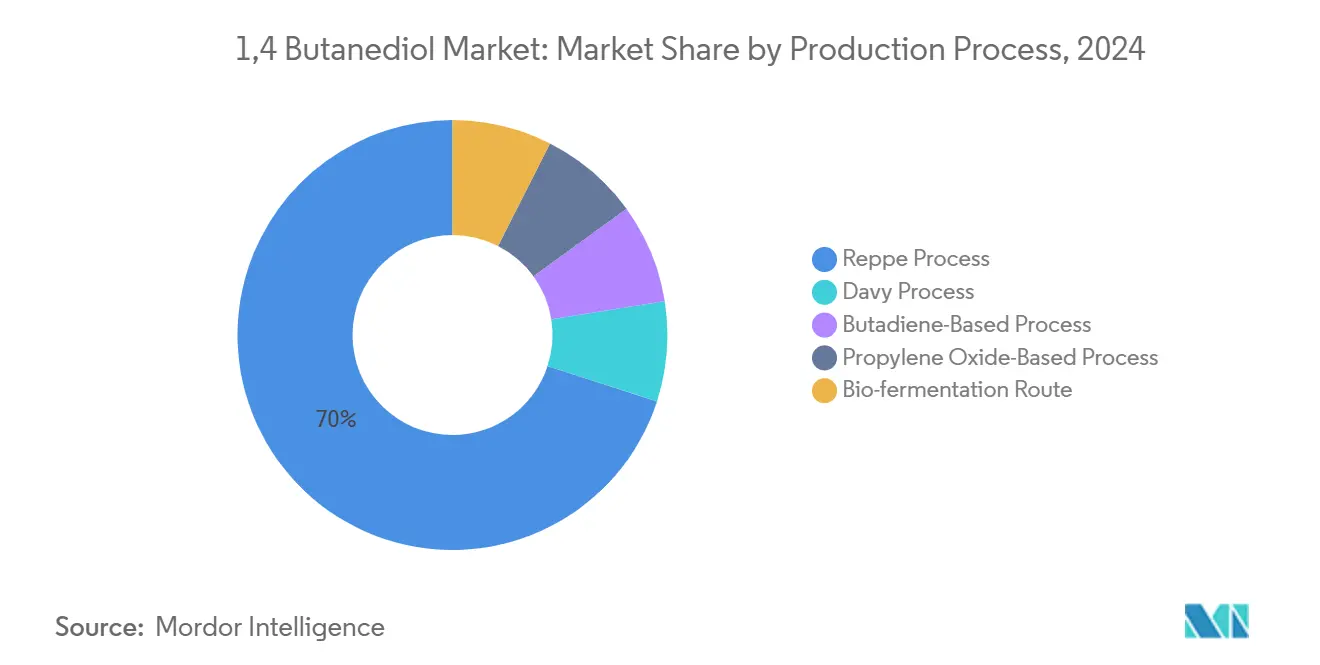

- Por processo de produção, a rota Reppe detinha 70% da produção global em 2024; a biofermentação está prevista para crescer a uma CAGR de 7,40% até 2030.

- Por derivado, THF liderou com 52% de participação em 2024; PBT está avançando a uma CAGR de 3,72% até 2030.

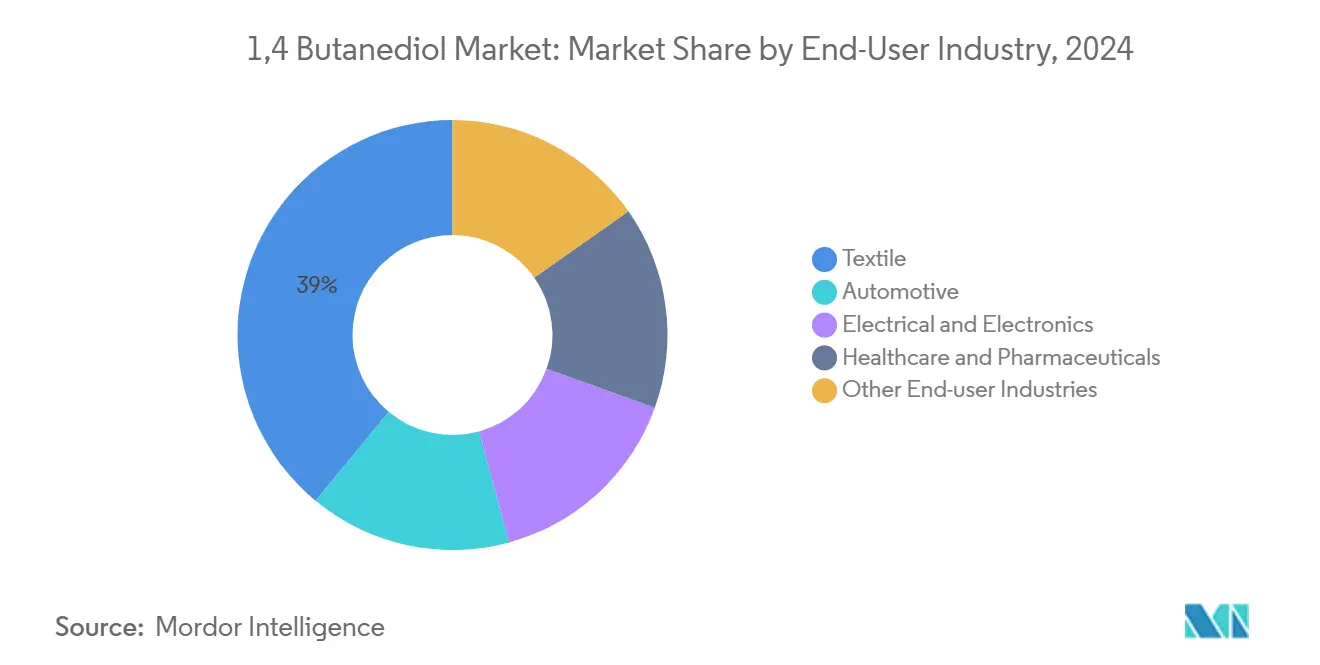

- Por indústria de uso final, têxteis representaram 39% de participação do tamanho do mercado de 1,4 butanodiol em 2024, enquanto elétrica e eletrônica é o segmento de crescimento mais rápido com CAGR de 4,07%.

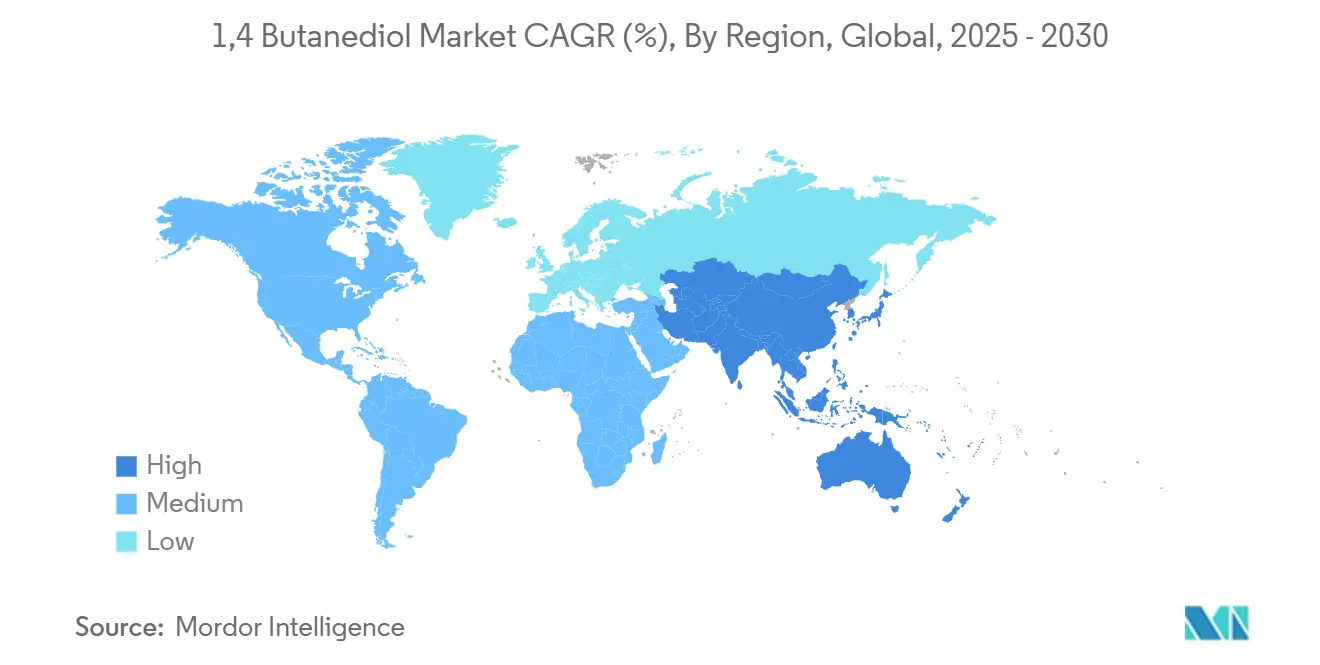

- Por geografia, Ásia-Pacífico comandou 76% da participação do mercado de 1,4 butanodiol em 2024, e está projetada para expandir a uma CAGR de 3,87% até 2030.

Tendências e Insights do Mercado Global de 1,4 Butanodiol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda Crescente por Tetrahidrofurano (THF) e Fibras de Spandex | +1.20% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Impulso de Redução de Peso em VEs Impulsionando Adoção de PBT em Conectores Automotivos | +0.80% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Expansão de Aplicações de Poliuretano | +0.60% | Global | Médio prazo (2-4 anos) |

| Demanda de GBL Grau Farmacêutico para Síntese de API Baseada em Solvente | +0.40% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Plantas de BDO de Base Biológica nos EUA e UE | +0.90% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tetrahidrofurano (THF) e Fibras de Spandex

THF permanece o derivado pivotal, alimentando PTMEG para fios de spandex que sustentam vestuário de desempenho, têxteis médicos e interiores automotivos. O consumo de spandex está migrando de athleisure básico para peças de alta função que requerem elasticidade e recuperação aprimoradas. Produtores estão, portanto, escalando atualizações catalíticas como sistemas Ru-Re suportados por biocarvão que reduzem o uso de hidrogênio e melhoram a seletividade, ajudando a estabilizar margens em meio às recentes oscilações de preços asiáticas[1]Younghyun Lee et al., "Biochar as a Catalytic Material for the Production of 1,4-Butanediol," ScienceDirect, sciencedirect.com . O impulso das marcas de vestuário por reciclabilidade está levando fornecedores de THF a explorar matérias-primas circulares, alinhando-se com usinas a jusante que visam menores emissões de escopo 3. Essas dinâmicas convergentes mantêm o mercado de 1,4 butanodiol estreitamente ligado à saúde da cadeia de fibras sintéticas.

Impulso de Redução de Peso em VEs Impulsionando Adoção de PBT em Conectores Automotivos

Montadoras priorizando ganhos de densidade energética estão reprojetando arquiteturas de alta voltagem em torno de caixas PBT que reduzem o peso do sistema em 15-30% preservando a resistência dielétrica. Fabricantes de componentes relatam tempos de ciclo mais rápidos via moldagem por injeção versus materiais legados, permitindo velocidades de linha mais altas à medida que a demanda por VE acelera. A base de fornecimento norte-americana está respondendo com novas linhas de composição que combinam 1,4-butanodiol bio-circular com poliésteres reciclados, reduzindo as pegadas de carbono do produto em mais de 30% e satisfazendo incentivos de conteúdo doméstico. Esta inclinação estrutural em direção a termoplásticos de engenharia consolida uma tração durável para o mercado de 1,4 butanodiol através da década[2]ResourceWise Editorial, "Engineering Thermoplastics: The Future of High-Performance Materials in the Chemical Value Chain," resourcewise.com .

Expansão de Aplicações de Poliuretano

A flexibilidade de extensão de cadeia permite que formuladores adaptem dureza, resistência à abrasão e desempenho em baixa temperatura, abrindo nichos em dispositivos médicos, revestimentos avançados e adesivos especiais. Montadoras automotivas adotam esses sistemas de poliuretano para atender limites de emissões da frota sem sacrificar durabilidade. Avanços paralelos em polióis de base biológica criam soluções plug-in que se combinam com 1,4 butanodiol para perfis reduzidos de gases de efeito estufa do ciclo de vida. Como resultado, a demanda está migrando de espumas commodity para graus especiais de maior margem, reforçando estabilidade de volume e captura de valor para produtores.

Demanda de GBL Grau Farmacêutico para Síntese de API Baseada em Solvente

Fabricantes de API favorecem solventes de alto ponto de ebulição e baixa pressão de vapor como GBL para navegar vias sintéticas complexas em medicamentos oncológicos e antivirais. A mudança para reatores de fluxo contínuo amplia ainda mais os requisitos de pureza do solvente, permitindo precificação premium. Sensores novos baseados em fulereno agora fornecem detecção GBL em tempo real, apertando o controle de processo e conformidade regulatória. Esta garantia tecnológica se reflete no aumento da absorção para volumes do mercado de 1,4 butanodiol grau farmacêutico, compensando volatilidade em cadeias de derivados mais cíclicas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações de Saúde e Segurança | -0,7% | Global (maior na Europa) | Médio prazo (2-4 anos) |

| Volatilidade de Preços de Matérias-Primas | -0,5% | Global | Curto prazo (≤ 2 anos) |

| Competição de Materiais Alternativos | -0,4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde e Segurança

Reguladores globais restringem limites de exposição à medida que 1,4 butanodiol mostra toxicidade aguda afetando o sistema nervoso central. As estruturas REACH e CLP da Europa exigem documentação extensa, gerando custos de conformidade mais altos e arriscando saída do mercado para formuladores menores sem infraestrutura EHS avançada. Grandes produtores mitigam esta restrição via manuseio em circuito fechado e programas de treinamento de operadores, ainda assim setores a jusante de cuidados pessoais e produtos de consumo enfrentam obstáculos elevados. Essas dinâmicas moderam o crescimento em certas aplicações de alto valor e necessitam investimento contínuo em sistemas de gestão de segurança através do mercado de 1,4 butanodiol.

Volatilidade de Preços de Matérias-Primas

Oscilações de matérias-primas em carbeto de cálcio, gás natural e substratos de biofermentação comprimem margens e complicam planejamento de capacidade de longo prazo. Players integrados protegem posições através de flexibilidade multi-matéria-prima e balanceamento de derivados, enquanto operadores autônomos do processo Reppe são mais vulneráveis a choques de custo. O risco de preço ultimamente alimenta estruturas de contrato a jusante, encorajando clientes a diversificar fornecimento e levando produtores a buscar fórmulas indexadas que repassam volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Processo de Produção: Biofermentação Interrompe Métodos Tradicionais

O tamanho do mercado de 1,4 butanodiol ligado ao processo Reppe permaneceu com uma participação dominante de 70% em 2024, sustentado por ativos baseados em acetileno maduros e economia favorável de carvão na China. No entanto, volumes de biofermentação estão escalando rapidamente a uma CAGR de 7,40%, impulsionados por avanços de engenharia metabólica que convertem etileno glicol derivado de resíduo PET em BDO de alta pureza. Implantações comerciais como a próxima unidade vietnamita de 50.000 ton/ano destacam como licenciadores fazem ponte entre títulos de laboratório com tecnologias de purificação industrial que agora alcançam mais de 99% de recuperação a custos unitários competitivos.

Taxas ambientais contínuas sobre acetileno baseado em carvão e possíveis ajustes de fronteira de carbono em mercados de exportação chave elevam a barreira de custo para a rota Reppe. Sínteses Davy e baseadas em butadieno oferecem diversidade de processo onde economia de co-produto óxido de propileno ou excedentes regionais de butadieno prevalecem. O mercado de 1,4 butanodiol, portanto, reflete uma abordagem de portfólio na qual produtores protegem risco regulatório e de matérias-primas alocando capital através de múltiplas rotas enquanto otimizam emissões do ciclo de vida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Derivado: Dominância do THF Desafiada pelo Crescimento do PBT

THF manteve 52% de participação do tamanho do mercado de 1,4 butanodiol em 2024, um testemunho de seu papel central em spandex e elastômeros de poliuretano. O equilíbrio de fornecimento, no entanto, apertou devido a paralisações de manutenção asiáticas, expondo usinas têxteis a oscilações de matérias-primas. Concomitantemente, PBT avança a uma CAGR de 3,72% até 2030, impulsionado por demanda de VE e eletrônicos que valoriza estabilidade dimensional e isolamento elétrico. Mandatos de sustentabilidade reforçam esta mudança à medida que compositores lançam graus bio-circulares, reduzindo emissões do berço ao portão em mais de 30% comparado com incumbentes fósseis.

GBL encontra nichos premium em síntese farmacêutica, onde desempenho de solvente e aprovação regulatória sustentam margens estáveis. Poliuretanos especiais e intermediários químicos de nicho completam a lista de derivados, permitindo que produtores diversifiquem exposição através de cadeias de valor e capturem margem adicional em formulações de maior valor dentro do mercado de 1,4 butanodiol.

Por Indústria de Uso Final: Eletrônicos Superando Têxteis Tradicionais

Têxteis mantiveram 39% de participação de receita em 2024, ainda assim o crescimento modera à medida que demanda de vestuário muda e iniciativas de reciclagem limitam requisitos de fibra virgem. Em contraste, o setor elétrico e eletrônico exibe uma CAGR de 4,07% até 2030, impulsionado por tendências de miniaturização e normas mais rigorosas de segurança contra incêndio que favorecem caixas de circuito PBT. A participação do mercado de 1,4 butanodiol dentro automotivo alinha-se estreitamente com taxas de penetração de VE, à medida que componentes termoplásticos leves substituem contrapartes metálicas através de invólucros de bateria e sistemas de carregamento.

Saúde e farmacêuticos entregam negócios estáveis e de alta margem ancorados em padrões de pureza GBL. Construção, embalagem e bens de consumo mais amplos representam outlets complementares que suavizam oscilações cíclicas, garantindo exposição de portfólio equilibrado para produtores integrados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

Ásia-Pacífico domina o mercado de 1,4 butanodiol com 76% de participação em 2024 e uma CAGR projetada de 3,87% até 2030. A China ancora esta liderança através de vasta capacidade de rota Reppe apoiada por acetileno derivado de carvão, enquanto novos projetos como o site Verbund Zhanjiang da BASF ampliam a produção regional de plásticos de engenharia. Índia e Coreia do Sul estão escalando plantas a jusante de elastômeros, têxteis e eletrônicos, aprofundando integração regional e elevando fluxos comerciais intra-asiáticos.

América do Norte representa uma participação significativa da demanda global, apoiada pelo uso de PBT em autos e crescentes investimentos bio-BDO. A planta de Iowa da Qore, programada para produzir 66.000 toneladas anualmente a partir de 2025, aproveita dextrose baseada em milho e captura incentivos fiscais federais, estabelecendo um fornecimento doméstico de baixo carbono que ressoa com políticas de aquisição de proprietários de marcas. Canadá e México adicionam crescimento incremental através de peças automotivas e exportações têxteis técnicas.

Europa exibe expansão manchete mais lenta mas lidera em inovação orientada por sustentabilidade. A unidade italiana bio-BDO da Novamont e múltiplas instalações de composição para PBT bio-circular ilustram alinhamento regional com objetivos de economia circular[3]Envalior, "Sustainable Pocan PBT Compounds Based on Bio-Circular BDO," envalior.com . Conformidade CLP mais rigorosa eleva barreiras de entrada, encorajando produção de grau especial onde precificação premium compensa custos operacionais mais altos. América do Sul, Oriente Médio e África contribuem demanda modesta mas crescente, com o setor têxtil brasileiro e clusters petroquímicos da Arábia Saudita oferecendo nova tração para o mercado de 1,4 butanodiol.

Cenário Competitivo

O mercado global de 1,4 butanodiol exibe concentração moderadamente fragmentada, com os cinco principais produtores controlando cerca de 46% da capacidade instalada. Empresas como BASF, LyondellBasell e Dairen Chemical Corporation alavancam operações verticalmente integradas, desafogamento e aprimoramentos de portfólio para manter liderança enquanto exploram bio-matérias-primas para atender metas de carbono. Licenciadores de tecnologia como Genomatica interrompem o mercado com soluções de biofermentação, permitindo que players agro-industriais entrem em químicos através de parcerias como aquelas com Hyosung TNC e Qore. Incumbentes chineses se beneficiam de química de acetileno eficiente em custo mas enfrentam pressões de redução de emissões, impulsionando empreendimentos de vias renováveis. Integração para frente e para trás, junto com fatores como patentes, custos de energia e financiamento, moldam decisões de capacidade. À medida que sustentabilidade ganha proeminência, vantagem competitiva dependerá de dados de ciclo de vida, fornecimento seguro de matérias-primas e capacidade de fornecer graus tanto convencionais quanto de base biológica.

Líderes da Indústria de 1,4 Butanodiol

-

BASF SE

-

LyondellBasell Industries Holdings B.V.

-

NAN YA PLASTICS CORPORATION

-

DCC

-

Mitsubishi Chemical Group Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2024: Hyosung TNC comprometeu USD 1 bilhão para plantas bio-BDO no Vietnã, visando 50.000 toneladas por ano até 2026 usando tecnologia Genomatica.

- Setembro 2023: BASF assinou acordo de longo prazo para fornecimento de QIRA 1,4-BDO de base biológica da Qore LLC, ampliando sua lista de derivados sustentáveis.

Escopo do Relatório Global do Mercado de 1,4 Butanodiol

1,4 butanodiol é um líquido incolor, oleoso e viscoso com grande solubilidade em água e outros químicos. Devido a isso, é usado na produção de muitos outros químicos orgânicos como tetrahidrofurano (THF), que são posteriormente usados na produção de outros químicos que servem como intermediário para fibras de spandex e produção de elastômeros e na produção de resinas PBT. O mercado de 1,4 butanodiol é segmentado por derivado, indústria de uso final e geografia. Por derivado, o mercado é segmentado em tetrahidrofurano (THF), tereftalato de polibutileno (PBT), gama-butirolactona (GBL), poliuretano (PU) e outros derivados. Por indústria de uso final, o mercado é segmentado em automotiva, saúde e farmacêutica, têxtil, elétrica e eletrônica, e outras indústrias de uso final. O relatório também cobre o tamanho e previsões para o mercado de 1,4 butanodiol em 15 países através das principais regiões. Para cada segmento, o dimensionamento e previsões do mercado foram feitos com base em volume (mil toneladas métricas).

| Processo Reppe |

| Processo Davy |

| Processo Baseado em Butadieno |

| Processo Baseado em Óxido de Propileno |

| Rota de Biofermentação |

| Tetrahidrofurano (THF) |

| Tereftalato de Polibutileno (PBT) |

| Gama-Butirolactona (GBL) |

| Poliuretano (PU) |

| Outros Derivados |

| Automotiva |

| Têxtil |

| Elétrica e Eletrônica |

| Saúde e Farmacêuticos |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Processo de Produção | Processo Reppe | |

| Processo Davy | ||

| Processo Baseado em Butadieno | ||

| Processo Baseado em Óxido de Propileno | ||

| Rota de Biofermentação | ||

| Por Derivado | Tetrahidrofurano (THF) | |

| Tereftalato de Polibutileno (PBT) | ||

| Gama-Butirolactona (GBL) | ||

| Poliuretano (PU) | ||

| Outros Derivados | ||

| Por Indústria de Uso Final | Automotiva | |

| Têxtil | ||

| Elétrica e Eletrônica | ||

| Saúde e Farmacêuticos | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

O que está impulsionando o crescimento recente no mercado de 1,4 butanodiol?

Redução de peso em veículos elétricos, demanda crescente por fibras de spandex e subsídios governamentais para plantas de base biológica sustentam uma CAGR projetada de 3,55% até 2030.

Qual segmento de derivado está expandindo mais rapidamente?

Tereftalato de polibutileno (PBT) está avançando a uma CAGR de 3,72% à medida que montadoras e empresas de eletrônicos especificam o polímero para conectores e caixas de alta voltagem.

Quão significativa é a produção de base biológica hoje?

Rotas de biofermentação atualmente representam uma pequena participação mas estão escalando a 7,40% CAGR, respaldadas por projetos comerciais nos Estados Unidos, Vietnã e Europa.

Por que a Ásia-Pacífico domina o mercado de 1,4 butanodiol?

Uma base profunda de capacidade de acetileno derivado de carvão, cadeias de valor têxtil e eletrônica integradas, e expansões de capacidade contínuas dão à região 76% de participação de mercado.

Quais são as principais restrições enfrentando produtores?

Regulamentações de saúde e segurança, volatilidade de preços de matérias-primas e o surgimento de materiais alternativos reduzem a CAGR prevista em 1,6 pontos percentuais combinados.

Quão concentrado é o fornecimento global?

Os cinco principais produtores detêm aproximadamente 46% da capacidade instalada, resultando em concentração de mercado moderadamente fragmentada.

Qual é o tamanho atual do mercado de 1,4 Butanodiol?

O tamanho do Mercado de 1,4 Butanodiol está estimado em 2,56 milhões de toneladas em 2025, e deverá atingir 3,05 milhões de toneladas até 2030, com uma CAGR de 3,55% durante o período de previsão (2025-2030).

Página atualizada pela última vez em: