Tamanho e Participação do Mercado de Éter Metil Terciário Butílico (MTBE)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

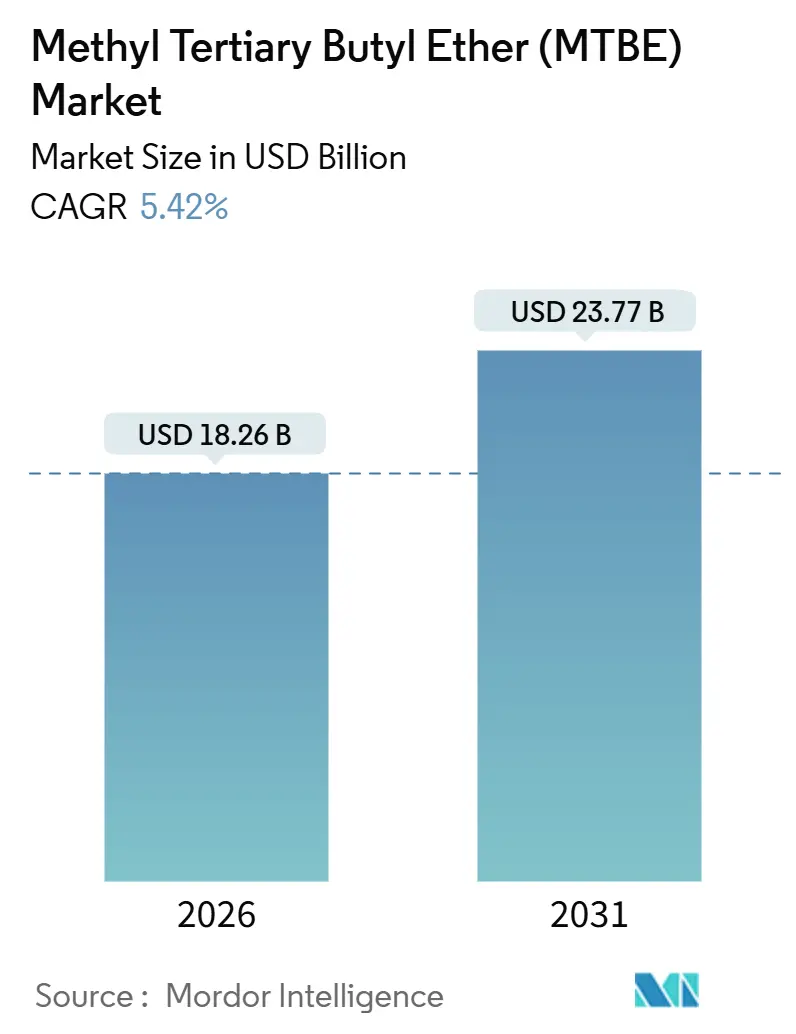

| Tamanho do Mercado (2026) | 18.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Éter Metil Terciário Butílico (MTBE) pela Mordor Intelligence

O tamanho do Mercado de Éter Metil Terciário Butílico é estimado em USD 18,26 bilhões em 2026, e espera-se que atinja USD 23,77 bilhões até 2031, a um CAGR de 5,42% durante o período de previsão (2026-2031). A Ásia-Pacífico e o Oriente Médio estão instalando complexos integrados de MTBE e petroquímicos para atender a mandatos mais rigorosos de octanagem e combustíveis de baixo teor aromático, enquanto a América do Norte e a Europa estão migrando para etanol ou ETBE em resposta às normas de proteção das águas subterrâneas. Regulamentações divergentes estão, portanto, criando um cenário de margens em duas velocidades que favorece adições de capacidade a leste de Suez. Os volumes de grau industrial continuam a dominar porque as refinarias misturam MTBE a 10-15% para elevar a octanagem de pesquisa em 6-8 pontos, mas os graus especiais estão abrindo novos reservatórios de receita em produtos farmacêuticos e isobutileno de alta pureza. No lado da oferta, refinadores integrados estão incorporando unidades de MTBE de propósito específico para monetizar o refinado C4, amortecendo a lucratividade contra ciclos voláteis de olefinas.

Principais Conclusões do Relatório

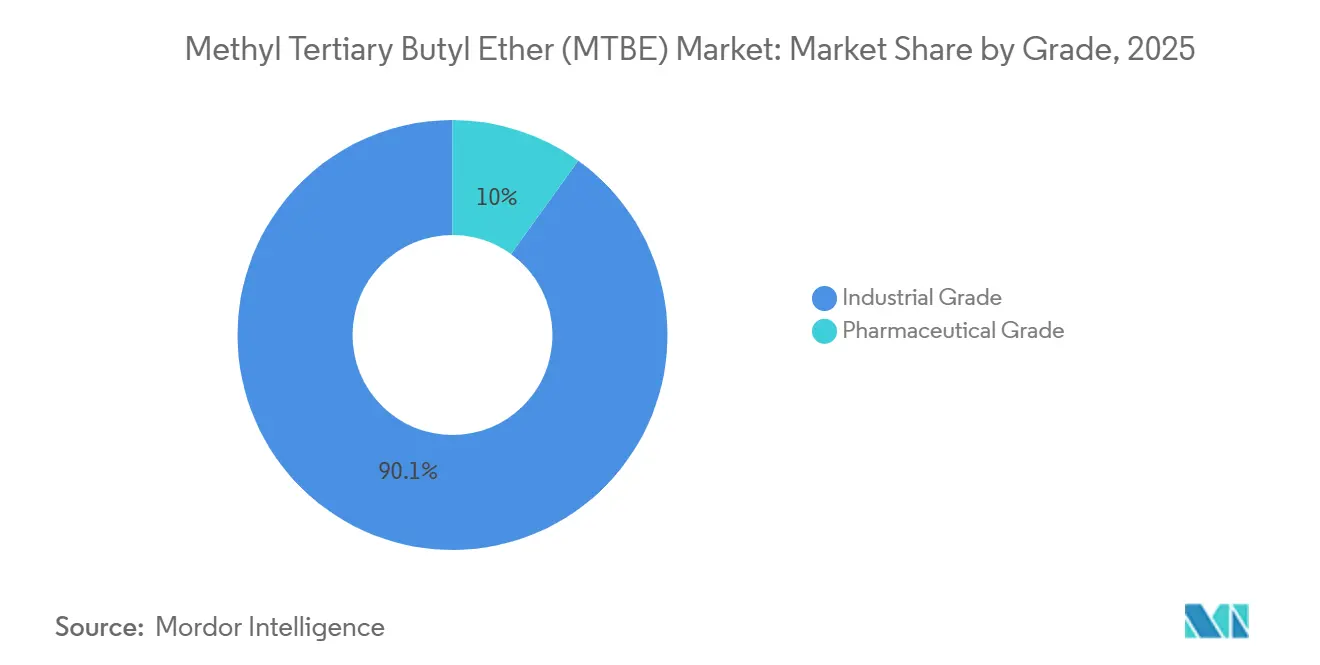

- Por grau, o MTBE industrial representou 90,05% da receita de 2025, enquanto o grau farmacêutico tem previsão de expansão a um CAGR de 5,93% até 2031.

- Por canal de distribuição, os contratos diretos detiveram 70,12% das entregas de 2025, enquanto as vendas online avançam a um CAGR de 6,32% até 2031.

- Por aplicação, os aditivos para gasolina geraram 72,24% da demanda de 2025, mas o uso como solvente está crescendo a um CAGR de 5,90% durante o período de perspectiva.

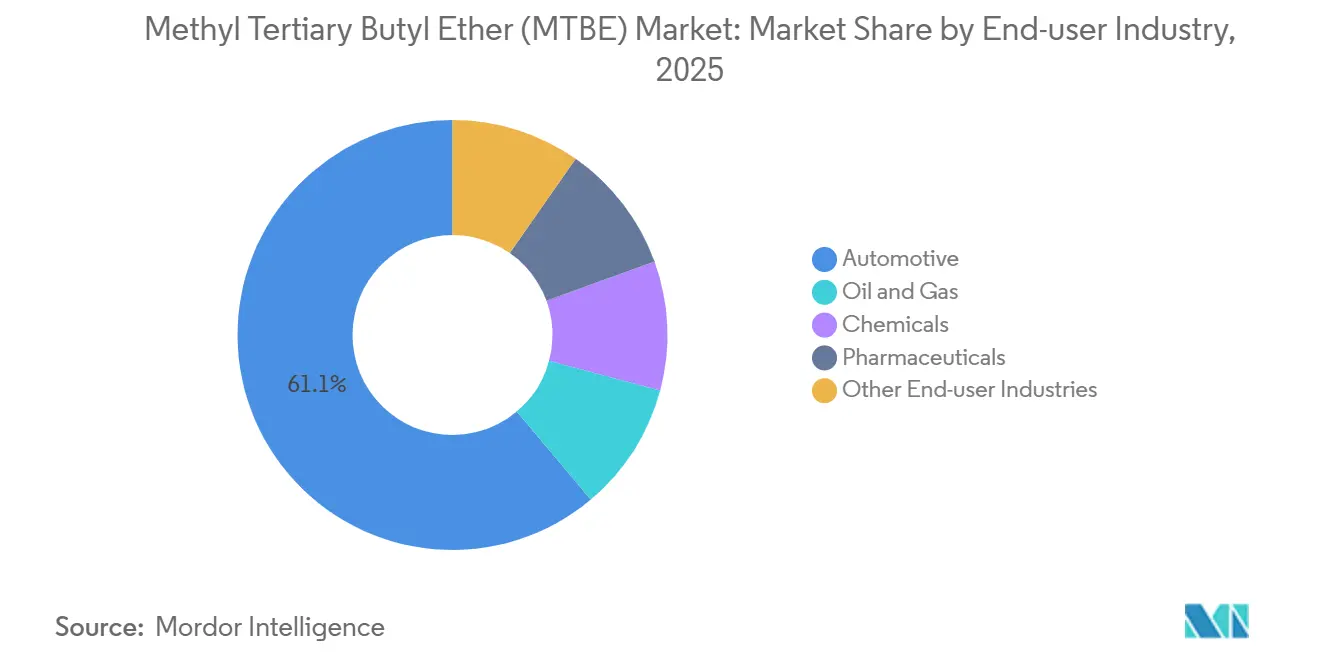

- Por setor de usuário final, o automotivo absorveu 61,13% dos volumes de 2025, enquanto os produtos farmacêuticos crescem a um CAGR de 6,06% até 2031.

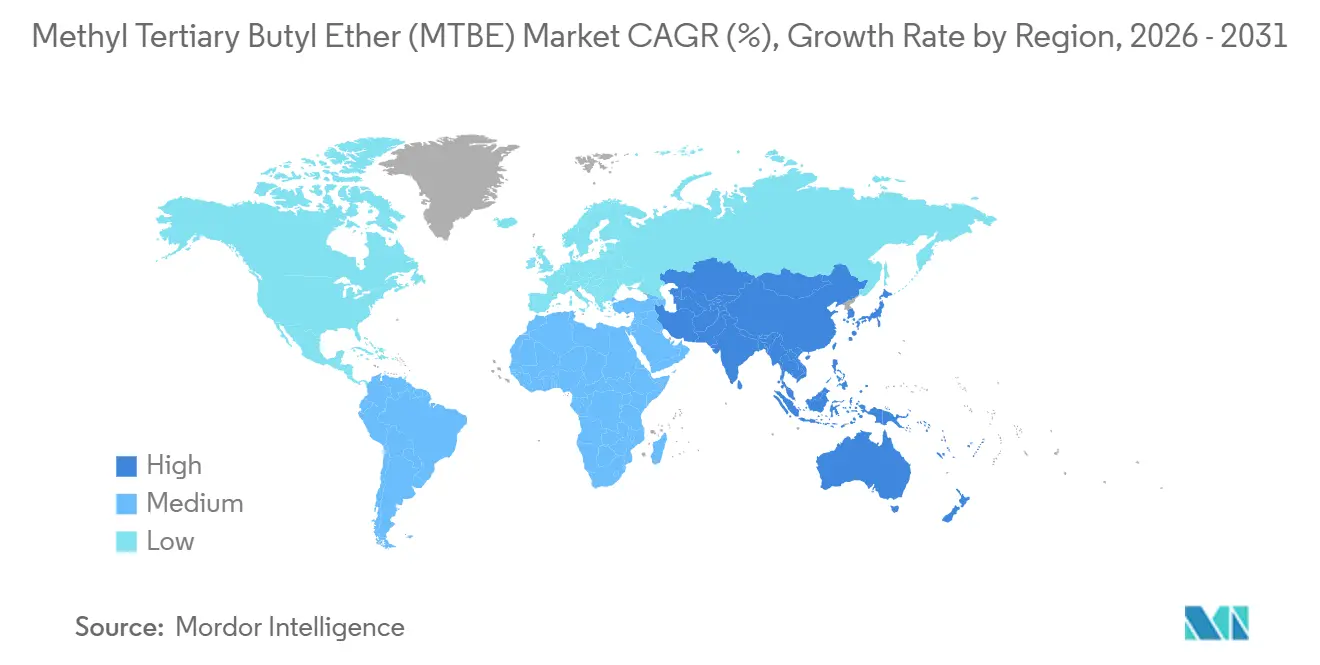

- Por geografia, a Ásia-Pacífico capturou 42,26% do consumo de 2025 e tem projeção de crescimento a um CAGR de 6,24%, o mais alto entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Éter Metil Terciário Butílico (MTBE)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos crescentes de gasolina de baixo teor aromático e alta octanagem na Ásia-Pacífico | +1.8% | China, Índia, Japão, Coreia do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão de petrorrefino no Oriente Médio integrada com unidades de MTBE de propósito específico | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Longo prazo (≥ 4 anos) |

| Adoção da rota metanol-para-gasolina na Ásia elevando a demanda por MTBE | +0.9% | China, com interesse piloto na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Demanda crescente por iso-octeno (via desidrogenação de MTBE) em pneus de alto desempenho | +0.7% | Global, com concentração na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Uso crescente de MTBE como co-solvente na extração de IFA de especialidade | +0.4% | Global, liderado pela Índia, China e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Crescentes de Combustível de Baixo Teor Aromático e Alta Octanagem na Ásia-Pacífico

Governos em toda a Ásia-Pacífico estão endurecendo as especificações de gasolina para reduzir a poluição do ar urbano. A norma GB 17930-2016 da China limita o benzeno a 0,8% e os aromáticos a 40%, exigindo um mínimo de 92 RON; a mistura de MTBE a 10-15% permite que as refinarias cumpram a norma sem grandes investimentos em hidrocraqueadores[1]Ministério da Ecologia e Meio Ambiente, "Norma de Gasolina GB 17930-2016," mee.gov.cn. O código de combustível Bharat Stage VI da Índia, em revisão para uma atualização em 2025, segue uma lógica semelhante, levando a Indian Oil Corporation e a Bharat Petroleum a elevar as proporções de MTBE[2]Célula de Planejamento e Análise de Petróleo, "Roteiro de Especificação de Combustível da Índia," ppac.gov.in. A norma de combustível do Japão favorece o MTBE em vez do etanol porque a terra arável é escassa, sustentando uma base de demanda estável. As frotas de automóveis de passageiros na Ásia-Pacífico estão se expandindo a quase 5% ao ano, de modo que cada veículo adicional garante 120-225 litros de gasolina contendo MTBE por ano. O aditivo, portanto, atua como uma solução de octanagem de transição até que os veículos elétricos atinjam penetração em massa após 2030.

Expansão de Petrorrefino no Oriente Médio com MTBE de Propósito Específico

As companhias petrolíferas nacionais estão integrando o refino de petróleo bruto e a petroquímica para diversificar as exportações de petróleo bruto puro. A expansão Yasref da Saudi Aramco e da Sinopec, anunciada em abril de 2025, adicionou um craqueador de etileno de 1,8 milhão de toneladas por ano mais uma unidade de MTBE para valorizar o refinado C4. Projetos semelhantes são evidentes no complexo Fujian da Sinopec–Aramco (USD 10 bilhões, início das obras em novembro de 2024) e no complexo de USD 6 bilhões da QatarEnergy no âmbito do programa North Field. Os fluxos integrados reduzem os custos de matéria-prima porque o refinado é negociado com desconto em relação ao metanol e ao isobutileno livre, elevando as margens de complexidade da refinaria em cerca de USD 3 por barril. O Programa Nacional de Desenvolvimento Industrial e Logística da Visão 2030 garante licenciamento simplificado e suporte ao financiamento de projetos, acelerando as partidas de MTBE no Golfo.

Adoção da Rota Metanol-para-Gasolina Eleva a Demanda por MTBE

A China já opera mais de 2 milhões de toneladas por ano de capacidade de MTG que converte metanol derivado do carvão em gasolina sintética; o MTBE é misturado a 5-8% para estabilizar a pressão de vapor e aumentar a octanagem. A rota reduz a dependência de importações de petróleo bruto da China, que era de 73% em 2024, aproveitando as reservas domésticas de carvão acima de 140 bilhões de toneladas. O NITI Aayog da Índia está avaliando projetos-piloto de MTG previstos para início após 2027, e vários países do Sudeste Asiático com reservas de gás isoladas estão realizando estudos de viabilidade. As plantas de MTG criam uma demanda de base por MTBE que é desacoplada da utilização das refinarias, proporcionando proteção contra quedas em ciclos fracos de gasolina.

Demanda Crescente por Iso-Octeno via Desidrogenação de MTBE para Pneus de Alto Desempenho

A mudança para pneus radiais de baixa resistência ao rolamento está elevando o uso de borracha butílica, que requer isobutileno ultrapuro. A ExxonMobil e a Axens comercializaram uma tecnologia de decomposição de MTBE em janeiro de 2025 que produz isobutileno 99,5% puro, atendendo às especificações rigorosas de polimerização. A demanda por borracha butílica em pneus está crescendo a aproximadamente 4,5% ao ano à medida que os fabricantes de automóveis buscam metas de economia de combustível e de CO₂ nos Estados Unidos, na Europa e na China. O MTBE torna-se uma matéria-prima de oscilação econômica sempre que seu preço cai abaixo de 1,2 vezes o isobutileno spot, condição observada na Ásia no 2S 2024, de acordo com dados de preços da Argus. A opção de converter MTBE em petroquímicos sustenta as margens dos produtores quando a demanda por gasolina diminui.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de substitutos (etanol, ETBE, TAME) | -1.2% | Europa, América do Norte, Brasil, com repercussão no Sudeste Asiático | Médio prazo (2-4 anos) |

| Classificação como poluente e proibições de mistura em gasolina na América do Norte | -0.8% | Estados Unidos, Canadá, com escrutínio regulatório no México | Longo prazo (≥ 4 anos) |

| Volatilidade na disponibilidade de refinado C4 proveniente de craqueadores a vapor | -0.5% | Global, com impacto agudo no Nordeste Asiático e na Costa do Golfo dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos como Etanol, ETBE e TAME

A RED II e a RED III da Europa exigem 14% de energia renovável no transporte até 2030, e o ETBE produzido a partir de bioetanol se qualifica, enquanto o MTBE de origem fóssil não. As refinarias na França, Alemanha e Itália já haviam migrado quase completamente para o ETBE até 2024. O mandato de etanol E27 de longa data do Brasil desloca completamente o MTBE, e a frota flex-fuel do país consolida a posição do etanol. O Padrão de Combustível Renovável dos EUA obriga os misturadores a usar 15 bilhões de galões de etanol de milho anualmente, removendo o MTBE da caixa de ferramentas de octanagem. A Coreia do Sul e Taiwan estão explorando o TAME porque ele se biodegrada mais rapidamente nas águas subterrâneas. Os países do Sudeste Asiático estão implementando programas de biodiesel e etanol que podem corroer ainda mais a demanda regional por MTBE na próxima década.

Classificação como Poluente e Proibições de Mistura na América do Norte

A Califórnia proibiu o MTBE em 2004 após detectá-lo nas águas subterrâneas, desencadeando proibições semelhantes em 19 estados dos EUA. Os estoques de MTBE nos EUA colapsaram de 8,5 milhões de barris em 2005 para 1,2 milhão de barris em 2024, enquanto a produção despencou abaixo de 30.000 bpd. As refinarias canadenses migraram voluntariamente para o etanol para evitar complicações na cadeia de suprimentos transfronteiriça, e o limite de 15% de MTBE da NOM-016-CRE-2016 do México está sob revisão regulatória. O medo de responsabilidade legal mantém os misturadores afastados do MTBE mesmo onde ele permanece tecnicamente permitido, efetivamente excluindo o aditivo da América do Norte e influenciando os debates políticos na Austrália e na Nova Zelândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Volumes Industriais Dominam, Nicho Farmacêutico Escala

O MTBE de grau industrial representou 90,05% da receita de 2025, sublinhando seu uso como elevador de octanagem nos pools de gasolina da Ásia-Pacífico e do Oriente Médio, enquanto o MTBE de grau farmacêutico tem previsão de crescimento de 5,93% até 2031, à medida que os produtores de IFA favorecem sua baixa polaridade e status Classe 3 da FDA. O tamanho do mercado de éter metil terciário butílico para o segmento industrial tem projeção de manter alto crescimento absoluto porque cada novo barril de refinaria misturado a 10-15% de MTBE garante uma grande demanda volumétrica. Os complexos integrados na China e no Golfo garantem fornecimento seguro de refinado, preservando a competitividade de custos.

O potencial estratégico reside no nicho farmacêutico, que exige um prêmio de preço de 20-30% devido às especificações de ensaio de 99,8%, água abaixo de 10 ppm e metanol abaixo de 50 ppm. Os polos de IFA indianos e chineses em Hyderabad, Ahmedabad e Visakhapatnam estão adicionando capacidade que sustentará uma trajetória de demanda de 5-6% para o grau farmacêutico. Os fabricantes europeus de IFA também estão migrando do diclorometano sob o REACH, reforçando esse canal de alta margem. Se os projetos de conversão avançarem conforme planejado, isso proporcionará diversificação significativa para os produtores expostos aos ciclos de combustível.

Por Canal de Distribuição: Contratos Diretos Prevalecem, Plataformas Digitais Avançam

As vendas diretas representaram 70,12% das entregas de 2025 porque os acordos de compra de refinaria agrupam volume, fórmulas de preços e suporte técnico, garantindo conformidade de octanagem no rack de gasolina. Essa rota permanecerá dominante para aplicações de combustível a granel, mas o mercado de éter metil terciário butílico está testemunhando novos modelos de comércio eletrônico que atendem a compradores químicos de médio porte.

Plataformas online como 1688.com e ChemBuyersClub estão publicando ofertas spot de MTBE com entrega no dia seguinte nas províncias costeiras da China, e a adoção está se espalhando para a Índia à medida que as redes logísticas melhoram. Espera-se que as vendas online se expandam mais rapidamente a um CAGR de 6,32% até 2031. Os distribuidores continuam atendendo compradores regionais que não têm capacidade de armazenamento ou linhas de crédito. Até 2031, os contratos diretos ainda podem superar 60% de participação, mas o comércio digital capturará a maior parte da margem incremental nos graus especiais e farmacêuticos.

Por Aplicação: Aditivos para Gasolina Lideram, mas Solventes Aceleram

Os aditivos para gasolina geraram 72,24% da demanda de 2025 porque a mistura de MTBE na gasolina a 10-15% continua sendo a rota mais barata para aumentar a octanagem sem atualizações de reformadores de centenas de milhões de dólares. A participação do mercado de éter metil terciário butílico para aditivos de gasolina dificilmente diminuirá na Ásia-Pacífico antes que a penetração de veículos elétricos se acelere nos anos 2030.

O uso como solvente, no entanto, está ganhando terreno a um CAGR de 5,90% à medida que empresas farmacêuticas e de química especial substituem solventes clorados por MTBE sob programas de química verde. A fabricação de isobuteno por meio da decomposição de MTBE oferece outra alavanca de crescimento, especialmente após o licenciamento ExxonMobil-Axens ser implementado em 2025. O tamanho do mercado de éter metil terciário butílico para o segmento de solventes está definido para crescer de forma constante porque a demanda farmacêutica é inelástica ao preço e exige margens mais altas, amortecendo os produtores quando os spreads de gasolina se estreitam.

Por Setor de Usuário Final: Volume Automotivo Pesado, Farmacêuticos em Ritmo Acelerado

O setor automotivo representou 61,13% dos volumes de MTBE de 2025, dado seu vínculo direto com o consumo de gasolina. A Ásia-Pacífico adicionou 18 milhões de automóveis de passageiros em 2024, cada um consumindo 1.200-1.500 litros de gasolina misturada com MTBE. Mesmo melhorias modestas na economia de combustível da frota ainda deixam requisitos significativos de aditivos em termos absolutos, de modo que o mercado de éter metil terciário butílico permanece ancorado nos combustíveis de transporte.

Os produtos farmacêuticos se destacam como o usuário final de crescimento mais rápido, a um CAGR de 6,06% até 2031. A Índia fornece 40% dos IFAs genéricos globais e está ampliando operações de extração lipídica e cromatografia intensivas em solventes que preferem o MTBE por sua volatilidade e aceitação regulatória. Os produtores europeus de IFA seguem um caminho semelhante sob o REACH. Os usuários finais de produtos químicos e petróleo e gás fornecem uma demanda de base estável para isobutileno e intermediários especiais, mas seu crescimento fica atrás dos farmacêuticos. A inclinação gradual para usos não relacionados a combustíveis diversifica os fluxos de receita e reduz a exposição a futuros limites de mistura de gasolina.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de éter metil terciário butílico com uma participação de 42,26% em 2025 e tem previsão de expansão a um CAGR de 6,24% até 2031. A China opera mais de 15 milhões de toneladas/ano de capacidade e mistura MTBE a 10-15% para atingir os limites de octanagem e aromáticos da GB 17930-2016, enquanto a Índia, o Japão e o Sudeste Asiático endurecem os padrões de combustível que exigem níveis semelhantes de oxigenantes. As plantas de metanol-para-gasolina na China criam uma camada de demanda estrutural adicional que é desacoplada das operações das refinarias. O crescimento da frota de veículos de quase 5% ao ano mantém o consumo de gasolina elevado, sustentando a demanda regional por MTBE.

O Oriente Médio é o segundo cluster de crescimento mais rápido devido às refinarias que incorporam unidades de MTBE de propósito específico dentro de parques petroquímicos. A Saudi Aramco–Sinopec Yasref e o complexo Fujian exemplificam o modelo, enquanto o projeto da QatarEnergy no âmbito da expansão do North Field adiciona nova oferta destinada principalmente aos mercados asiáticos. Os locais integrados monetizam o refinado C4 com desconto, melhorando a economia em relação às rotas independentes de metanol mais isobutileno. A África oferece oportunidades dispersas, mas crescentes, à medida que a África do Sul revisa as leis de qualidade de combustível e a refinaria Dangote da Nigéria aumenta sua produção.

A América do Norte e a Europa saíram em grande parte do pool de mistura de MTBE. A produção nos EUA caiu abaixo de 30.000 bpd em 2024 após proibições estaduais, e as refinarias canadenses migraram para o etanol. A RED III da Europa empurra as refinarias para o ETBE ou etanol, de modo que a demanda por MTBE está confinada a usos de nicho como solvente e químico. A América Latina é igualmente limitada porque o Brasil mistura etanol E27, e a Argentina segue mandatos de biocombustíveis comparáveis. O mapa de demanda, portanto, mostra uma inclinação pronunciada a leste de Suez que dificilmente se reverterá antes que os substitutos de octanagem renovável escalem na Ásia.

Cenário Competitivo

O mercado global de éter metil terciário butílico é moderadamente consolidado. As adições de capacidade na China e no Golfo agora excedem a demanda incremental, pressionando as margens spot e levando os produtores a se concentrarem na integração de matérias-primas e em graus especiais de maior margem. As refinarias integradas incorporam unidades de MTBE para atualizar o refinado C4, aproveitando as redes existentes de hidrogênio, utilidades e logística. A Sinopec e a Aramco usam esse modelo em Fujian e Yanbu para extrair valor ao longo da cadeia de hidrocarbonetos. Em contraste, players especializados como a Vinati Organics e a Huntsman visam a produção de grau farmacêutico, exigindo prêmios que os protegem das oscilações do ciclo da gasolina. Os licenciadores de tecnologia ExxonMobil e Axens estão monetizando propriedade intelectual — especialmente o processo de MTBE-para-isobutileno de 2025 — para obter taxas em vez de competir nas vendas de commodities. A tecnologia está se tornando um diferenciador crítico. A LyondellBasell registrou uma patente em 2024 cobrindo a síntese integrada de MTBE a partir de etileno que reduz a dependência do refinado e diminui a intensidade energética. Os produtores com exposição aos mercados asiático e do Oriente Médio podem compensar o declínio europeu e norte-americano, enquanto aqueles vinculados a mercados maduros enfrentam ventos contrários estruturais. No geral, o poder de barganha está se deslocando para as refinarias que podem fornecer matéria-prima de refinado e reincorporar o MTBE nos pools de gasolina, criando um ecossistema verticalmente integrado.

Líderes do Setor de Éter Metil Terciário Butílico (MTBE)

China Petrochemical Corporation

SABIC

LyondellBasell Industries Holdings B.V.

Evonik Industries AG

QAFAC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: ExxonMobil e Axens formalizaram uma aliança de licenciamento para comercializar a tecnologia de decomposição de MTBE que produz isobutileno 99,5% puro para polimerização de borracha butílica.

- Janeiro de 2025: Shell e CNOOC aprovaram a expansão petroquímica Huizhou Fase 3 em Guangdong, China, adicionando 1,6 milhão de toneladas por ano de capacidade de etileno integrada com unidades de MTBE para processamento de refinado C4.

- Novembro de 2024: Sinopec e Saudi Aramco iniciaram as obras do complexo petroquímico Fujian de USD 10 bilhões, incluindo um craqueador de 1,5 milhão de toneladas por ano e instalações de MTBE a jusante projetadas para 95% de integração de matéria-prima.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de éter metil terc-butílico como o valor gerado a partir de MTBE recém-produzido que sai das instalações petroquímicas ou de refinação para utilização como oxigenante de gasolina, matéria-prima de isobuteno ou solvente especializado nos segmentos de utilizadores finais automóvel, petróleo e gás, e químico. O valor é calculado a preços típicos free-on-board de refinaria e convertido em dólares dos Estados Unidos utilizando taxas de câmbio médias anuais.

Exclusão do âmbito: O modelo omite o ETBE de origem biológica, correntes recicladas e o MTBE cativo consumido internamente por petroquímicas integradas.

Visão Geral da Segmentação

- Por Grau

- Grau Industrial

- Grau Farmacêutico

- Por Canal de Distribuição

- Vendas Diretas

- Distribuidores

- Vendas Online

- Por Aplicação

- Aditivos para Gasolina

- Isobuteno

- Solventes

- Outras Aplicações

- Por Setor de Usuário Final

- Automotivo

- Petróleo e Gás

- Produtos Químicos

- Farmacêuticos

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Turquia

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com planeadores de refinarias na China e no Médio Oriente, misturadores de gasolina na América do Norte e distribuidores europeus. O seu feedback sobre prémios contratuais, procura sazonal e futuras adições de capacidade validou os pressupostos de gabinete e colmatou lacunas de dados regionais.

Investigação de Gabinete

Começámos com conjuntos de dados públicos de fontes como a US Energy Information Administration, o Eurostat, o China National Bureau of Statistics, a OPEC e o UN Comtrade para mapear a dimensão do parque de gasolina, as tendências de consumo de metanol, a produção de refinarias e os fluxos transfronteiriços de MTBE. As notas de política da International Energy Agency e dos reguladores ambientais regionais clarificaram os mandatos de mistura de oxigenantes que moldam a procura. As declarações 10-K de empresas, apresentações a investidores e documentos técnicos de associações forneceram intervalos de margens e preços médios de venda. As ferramentas de subscrição licenciadas pela Mordor Intelligence, nomeadamente o D&B Hoovers para receitas de produtores e o Dow Jones Factiva para notícias de projetos, refinaram as quotas competitivas. A lista acima é meramente ilustrativa. Várias fontes secundárias adicionais informaram as verificações de lacunas.

Dimensionamento do Mercado e Previsão

Uma construção top-down parte do consumo nacional de gasolina e das taxas de dosagem de oxigenantes obrigatórias, multiplicando-as pelos rácios médios de mistura de MTBE para construir conjuntos de procura. Os totais de utilização de produtores e o ASP contratual amostrado multiplicado por verificações de volume fornecem âncoras bottom-up que permitem ajustar os totais. As principais variáveis acompanhadas incluem os preços do metanol, a utilização de crackers de olefinas leves, os regulamentos de melhoria do índice de octanas, os quilómetros percorridos por veículos e os calendários de paragem de refinarias. As previsões aplicam regressão multivariada utilizando os preditores acima referidos, enquanto a análise de cenários incorpora alterações abruptas de política. Quando as estimativas bottom-up não captam o comércio informal, colmatamos as lacunas com elasticidades comércio-consumo validadas através de contactos com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por limiares de variância, revisão por pares e testes de coerência automatizados em relação a séries independentes de preços e volumes. Os relatórios são atualizados anualmente, e as atualizações intercalares seguem-se a eventos materiais em instalações ou revisões de mandatos. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base de Éter Metil Terc-Butílico da Mordor Garante Fiabilidade

As estimativas publicadas diferem frequentemente porque as empresas variam as escolhas de âmbito, as bases de valorização e a cadência de atualização. Ao centrar-se nos volumes de MTBE virgem, na valorização FOB e num calendário de atualização anual, a Mordor Intelligence oferece valores que os clientes podem rastrear com confiança.

Os principais fatores de divergência incluem outros editores que misturam ETBE, adicionam uso cativo, ancoram em dados de 2023 ou recorrem a folhas de cálculo de capacidade de fonte única com validação primária mínima.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 18,20 mil milhões (2025) | Mordor Intelligence | NA |

| USD 16,87 mil milhões (2023) | Global Consultancy A | Ano de base mais antigo e modelo apenas de capacidade |

| USD 17,29 mil milhões (2024) | Research Firm B | Inclui graus derivados e verificações primárias limitadas |

| USD 16,47 mil milhões (2024) | Industry Analytics C | Exclui a procura de solventes e aplica ASP uniforme |

A comparação mostra como a nossa seleção disciplinada de variáveis e a validação em dupla camada proporcionam uma linha de base equilibrada e transparente em que os decisores confiam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de éter metil terciário butílico?

Estima-se em USD 18,26 bilhões em 2026 e tem projeção de crescimento para USD 23,77 bilhões até 2031.

Qual região representa a maior participação na demanda por MTBE?

A Ásia-Pacífico capturou 42,26% do consumo global em 2025 e está se expandindo a um CAGR de 6,24% até 2031.

O que está impulsionando o crescimento do MTBE além da mistura de combustível?

A adoção na extração lipídica farmacêutica e cromatografia, além da conversão de MTBE para isobutileno para pneus de alto desempenho, está elevando a demanda por graus especiais.

Por que as refinarias europeias estão substituindo o MTBE por ETBE ou etanol?

As metas da Diretiva de Energia Renovável qualificam os oxigenantes de base biológica para créditos de conformidade, tornando o ETBE e o etanol mais atrativos do que o MTBE de origem fóssil.

Com que rapidez está crescendo a demanda por MTBE de grau farmacêutico?

Espera-se que os volumes avancem a um CAGR de 5,93% até 2031, à medida que os produtores de IFA eliminam gradualmente os solventes clorados.

Qual tecnologia está ampliando os usos a jusante do MTBE?

O processo de desidrogenação ExxonMobil–Axens converte o MTBE em isobutileno 99,5% puro para a produção de borracha butílica, criando um canal petroquímico.

Página atualizada pela última vez em: