Tamanho e Participação do Mercado de Fotovoltaico Integrado à Edificação (BIPV)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fotovoltaico Integrado à Edificação (BIPV) por Mordor Intelligence

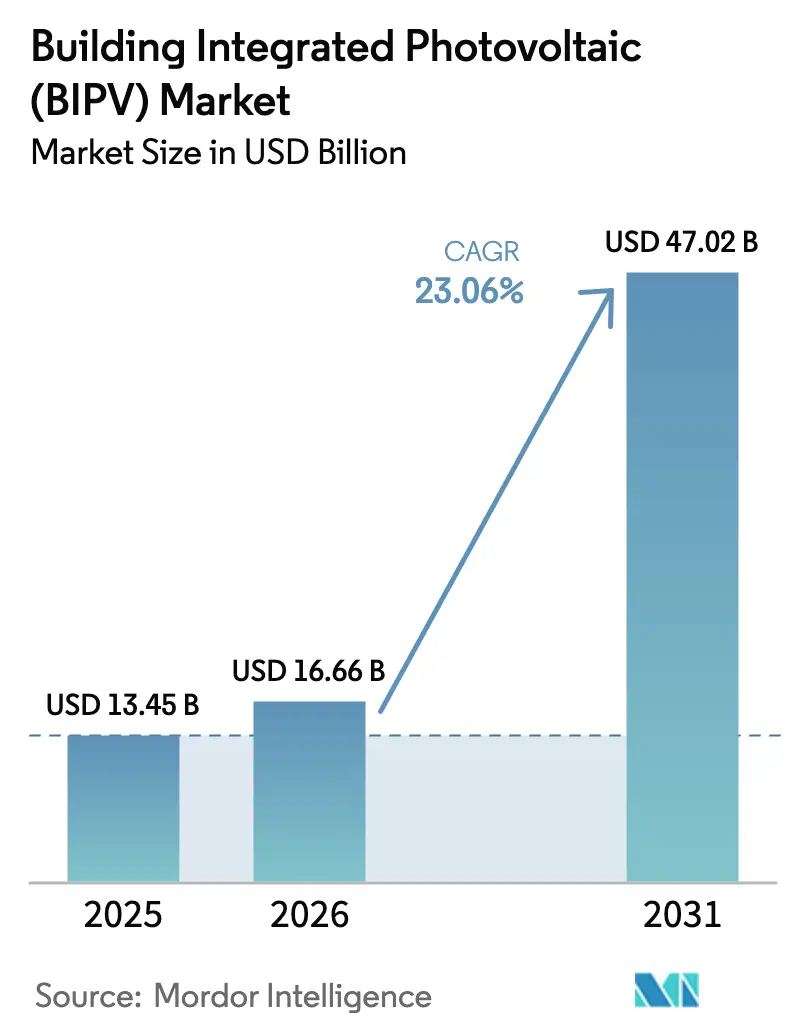

O tamanho do Mercado de Fotovoltaico Integrado à Edificação está projetado em USD 13,45 bilhões em 2025, USD 16,66 bilhões em 2026, e deve atingir USD 47,02 bilhões até 2031, crescendo a um CAGR de 23,06% de 2026 a 2031.

A trajetória de crescimento está ancorada em códigos de construção de zero carbono, compromissos corporativos de neutralidade líquida de carbono e rápidos avanços em células tandem de perovskita-silício que aumentam a produção sem ampliar as pegadas de telhados ou fachadas. Custos de equilíbrio do sistema mais baixos, ciclos de licenciamento mais rápidos na China e na UE, e a aceitação por seguradoras de kits de montagem em conformidade com a UL 1703 estão comprimindo os períodos de retorno para 7 a 9 anos em mercados de alta irradiância. Os incorporadores agora especificam paredes cortina prontas para energia solar na fase conceitual, encarando as películas fotovoltaicas como componentes estruturais em vez de acessórios de telhado. A intensidade competitiva permanece moderada, dando aos arquitetos liberdade para escolher entre painéis cristalinos, laminados de filme fino ou vidro transparente, ao mesmo tempo em que garantem propostas de múltiplos fornecedores que mantêm os preços dos módulos em trajetória descendente.

Principais Conclusões do Relatório

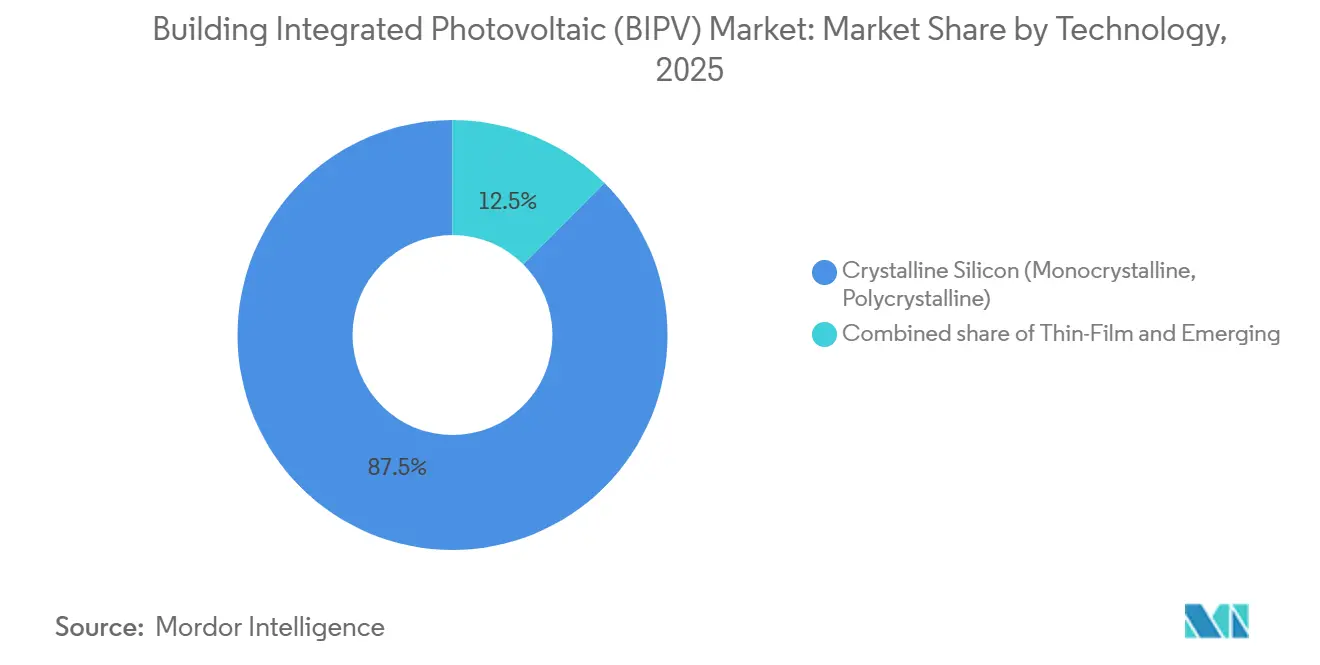

- Por tecnologia, o silício cristalino reteve 87,5% das instalações de 2025, enquanto as arquiteturas de perovskita e tandem têm previsão de registrar um CAGR de 27,5% até 2031, tornando-as o segmento de avanço mais rápido.

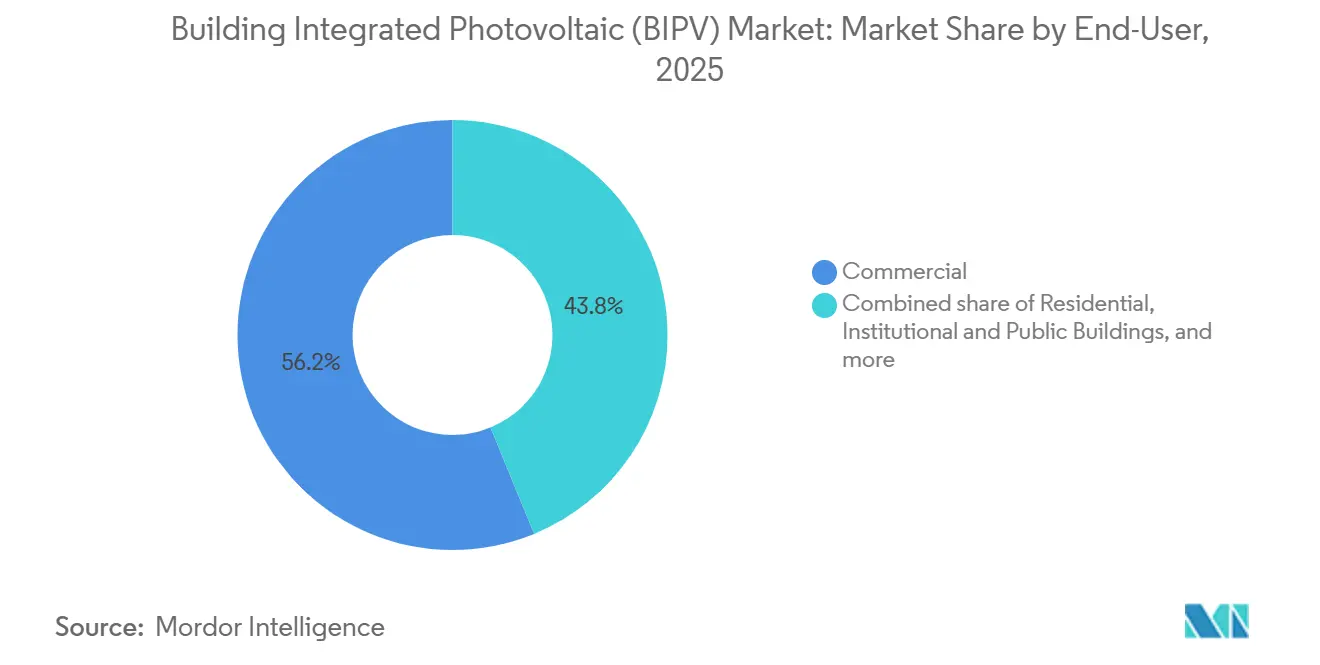

- Por usuário final, os edifícios comerciais capturaram 56,2% da receita em 2025 e estão posicionados para expandir a um CAGR de 24,6% até 2031, liderando a demanda em todos os grupos de aplicação.

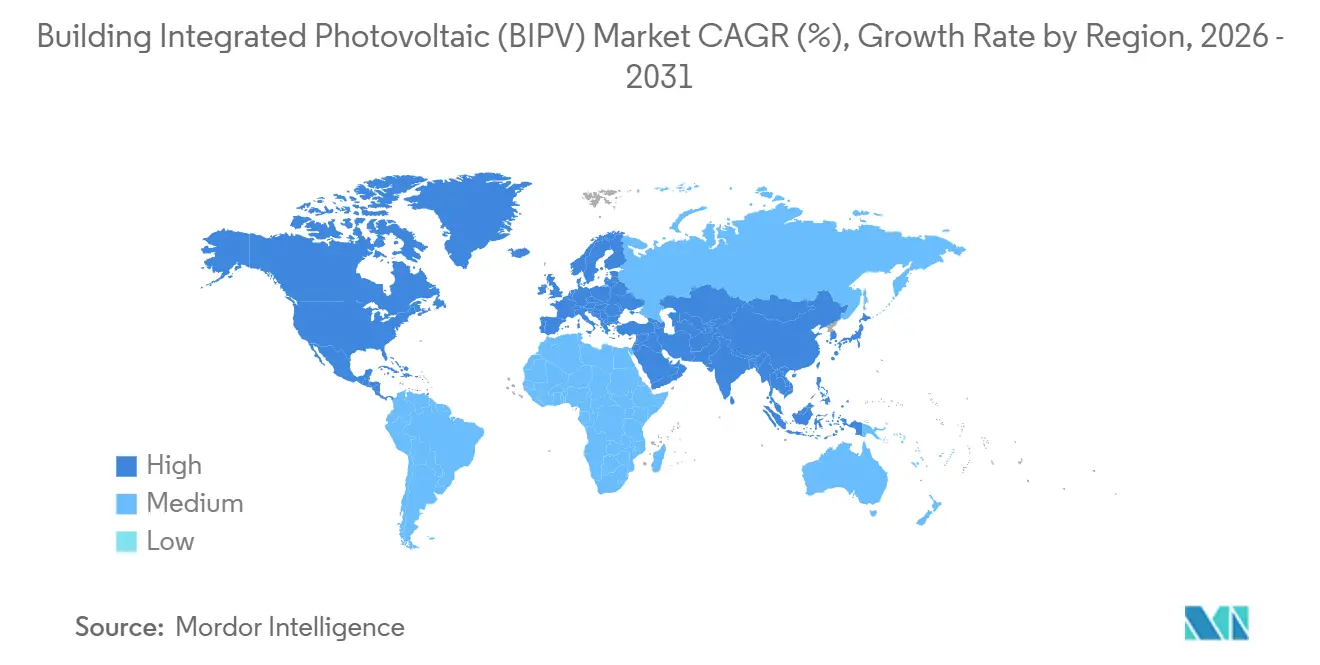

- Por geografia, a Ásia-Pacífico capturou 40,7% do mercado de fotovoltaico integrado à edificação (BIPV) em 2025 e está definida para crescer 23,8% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fotovoltaico Integrado à Edificação (BIPV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos políticos de apoio e mandatos de construção de zero carbono | +6.2% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Declínio nos custos de PV e de equilíbrio do sistema | +5.8% | Global, ganhos iniciais na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda crescente por desenvolvimentos de cidades inteligentes e de zero líquido | +4.5% | Centros urbanos na APAC, UE, América do Norte | Médio prazo (2-4 anos) |

| Crescimento do vidro fotovoltaico transparente integrado à fachada | +3.1% | Europa, América do Norte, segmentos comerciais premium na APAC | Longo prazo (≥ 4 anos) |

| Pressões corporativas de ESG e certificação de construção verde | +2.9% | Global, liderado por sedes de multinacionais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sinergia de infraestrutura de telhado pronta para 5G | +1.1% | APAC urbana, América do Norte, cidades inteligentes selecionadas no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Políticos de Apoio e Mandatos de Construção de Zero Carbono

A Diretiva de Desempenho Energético de Edifícios 2024/1275 da Europa exige telhados prontos para energia solar em todas as novas estruturas até 2030, e as reformas graduais para edifícios públicos acima de 250 metros quadrados começam em 2027.[1]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios 2024/1275," ec.europa.eu O programa KfW 442 da Alemanha destinou EUR 500 milhões em 2025 para subsidiar 10-30% dos custos instalados, enquanto a França prorrogou as subvenções MaPrimeRénov de até EUR 11.000 para fachadas integradas. O mandato solar de todo o condado da China, abrangendo 676 condados até o final de 2025, obriga os novos telhados industriais a hospedar geração no local ou adquirir certificados renováveis, garantindo efetivamente um pipeline para o mercado de Fotovoltaico Integrado à Edificação (BIPV).[2]Comissão Nacional de Desenvolvimento e Reforma da China, "Iniciativa Solar Distribuída de Todo o Condado," ndrc.gov.cn Essas regras encurtam os ciclos de licenciamento, treinam instaladores especializados e transformam o BIPV de uma atualização discricionária em um requisito de código. À medida que mais jurisdições transpõem diretivas semelhantes, os incorporadores antecipam os envelopes solares nos projetos esquemáticos para evitar redesenhos custosos mais tarde no processo de aprovação.

Declínio nos Custos de PV e de Equilíbrio do Sistema

Os módulos monocristalinos PERC caíram para USD 0,12 por watt em meados de 2025, e a pressão competitiva entre os fornecedores de inversores reduziu os preços de eletrônicos em 18% em relação ao ano anterior. Os kits padronizados de parede cortina lançados pela AGC e NSG/Pilkington reduziram a mão de obra no local em 25% ao integrar caixas de junção e vedações climáticas na fábrica. O vidro fotovoltaico transparente ainda custa 20-40% a mais do que o vidro de baixa emissividade, mas os incorporadores de alto aluguel recuperam os prêmios monetizando a eletricidade e reduzindo o congestionamento de cobertura mecânica. No Golfo, o custo nivelado da eletricidade BIPV caiu abaixo das tarifas de varejo em 2025, permitindo a adoção sem subsídios onde a irradiância supera 2.200 kWh/m²/ano. À medida que os fabricantes de sistemas de equilíbrio escalam, o mercado de Fotovoltaico Integrado à Edificação (BIPV) desfruta de elasticidade de preço que abre projetos comerciais de médio porte anteriormente excluídos por preço de fachadas solares integradas.

Demanda Crescente por Desenvolvimentos de Zero Líquido e Cidades Inteligentes

Os inquilinos multinacionais agora incorporam cláusulas de zero líquido nos contratos de locação, pressionando os proprietários a integrar renováveis no local ou perder ocupantes premium. A Amazon tem como meta 5 GW de autogeração até 2030, enquanto o Google busca eletricidade 100% livre de carbono em seus campi.[3]Amazon.com Inc., "Relatório de Sustentabilidade 2025," sustainability.amazon.com Os planos diretores de cidades inteligentes em NEOM, Masdar City e no distrito Tengah de Singapura especificam 100% de energia renovável, com o BIPV sendo a opção de fato quando o terreno para arrays terrestres é escasso. Os telhados que hospedam microcélulas 5G agora geram renda de aluguel que eleva as TIRs dos projetos em 1,5 a 2,5 pontos percentuais em núcleos densos. Essas forças convergentes criam sinais de demanda confiáveis que sustentam acordos de fornecimento de longo prazo entre fabricantes de módulos e incorporadores imobiliários.

Crescimento do Vidro Fotovoltaico Transparente Integrado à Fachada

As células de perovskita semitransparentes atingiram 17,7% de eficiência com 12% de transmitância visível em testes laboratoriais de 2025. A Onyx Solar entregou 300 projetos de fachada em toda a Europa até o final de 2025, demonstrando que os laminados de silício amorfo e CdTe podem atender aos códigos de isolamento térmico sem sombreamento externo. O BIPV transparente bloqueia a radiação infravermelha, reduzindo a demanda de HVAC em 15-20% em torres com muitas superfícies envidraçadas e compensando seu prêmio em 10-12 anos. Os edifícios históricos adotam a solução para cumprir os mandatos de renováveis sem alterar as linhas do horizonte, e pesquisas com inquilinos relatam pontuações de conforto 8-10% mais altas após as instalações. À medida que as variantes tandem de perovskita-silício se aproximam da certificação de garantia de 25 anos, o mercado de Fotovoltaico Integrado à Edificação (BIPV) ganha uma tecnologia que combina iluminação natural com geração em escala de megawatt.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de instalação e complexidade de projeto | -3.7% | Global, agudo em mercados de reforma na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Barreiras de código estrutural e de segurança contra incêndio | -2.4% | América do Norte, Europa, jurisdições selecionadas da APAC com códigos de construção rigorosos | Médio prazo (2-4 anos) |

| Escassez de instaladores qualificados e conhecimento em engenharia de fachadas | -2.1% | Global, mais grave na América do Norte, mercados emergentes da APAC e América do Sul | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos para vidro BIPV especial | -1.8% | Global, com gargalos concentrados na Europa e América do Norte para vidro temperado de baixo teor de ferro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Instalação e Complexidade de Projeto

O BIPV requer estreita coordenação entre equipes estruturais, elétricas e de fachada, mas poucos empreiteiros gerais oferecem esse fluxo de trabalho integrado. Nova York e Califórnia exigem aprovações separadas para carga estrutural, interconexão e saída de incêndio, elevando os custos indiretos em 12-18% acima dos arrays de telhado e estendendo os prazos em até seis meses.[4]Departamento de Edifícios da Cidade de Nova York, "Guia de Licenciamento Solar 2025," nyc.gov A integração personalizada de parede cortina pode adicionar EUR 550-850/m² aos orçamentos, levando incorporadores mais conscientes dos custos a optar por coberturas de estacionamento mais baratas. As seguradoras cobram prêmios de 5-15% até que os inspetores confirmem a conformidade com UL 1703 e IEC 61730, refletindo cautela em relação à infiltração de água e à confiabilidade do desligamento rápido. Um gargalo de talentos agrava os riscos: menos de 2.000 instaladores certificados operam na América do Norte, levando os incorporadores a importar equipes europeias a USD 800/dia, o que corrói as margens do projeto até que o treinamento local se acelere.

Barreiras de Código Estrutural e de Segurança contra Incêndio

A reforma de paredes cortina com painéis cristalinos adiciona 15-25 kg/m², obrigando avaliações estruturais custosas e eventuais realocações de inquilinos. As autoridades de incêndio alemãs e francesas estipulam 1,2 m de distância das janelas de saída e inversores de desligamento rápido que se desenergizam em 10 segundos, reduzindo a área de fachada utilizável em 10-15% e aumentando os gastos com equilíbrio do sistema. O código sísmico do Japão exige testes em túnel de vento para cargas de fachada acima de 20 kg/m², prolongando a aprovação em 8-12 semanas. Esses requisitos localizados fragmentam o mix de produtos global, impedindo os fabricantes de módulos de desfrutar de rodadas de produção em escala econômica. Até que os organismos de normalização harmonizem os protocolos, o mercado de Fotovoltaico Integrado à Edificação (BIPV) deve orçar engenharia específica por região, atrasando a convergência final de custos com as fachadas de vidro convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do Cristalino Enfrenta Disrupção Emergente

O silício cristalino comandou 87,5% do volume de 2025, equivalendo à maior participação do mercado de Fotovoltaico Integrado à Edificação (BIPV), mas as células tandem de perovskita-silício estão definidas para corroer essa liderança com um CAGR de 27,5% até 2031. O Hi-MO 9 da LONGi atingiu 24,92% de eficiência, reforçando a vantagem de alta potência do silício, enquanto o Series 7 CdTe da First Solar manteve a produção em armazéns de alta temperatura. Ainda assim, células tandem laboratoriais com 29,1% de eficiência impulsionaram fachadas piloto em toda a Europa, indicando paridade iminente. Os primeiros dados de campo dos filmes orgânicos da Heliatek sugerem que a durabilidade de 25 anos é alcançável, minando a percepção de que os módulos flexíveis são novidades de vida curta. O mercado de Fotovoltaico Integrado à Edificação (BIPV) agora oferece aos arquitetos um espectro que vai de painéis rígidos e de alta densidade a rolos orgânicos leves, permitindo que as equipes de projeto combinem substrato, peso e estética. As nuances da cadeia de suprimentos importam: a escassez de vidro de baixo teor de ferro pode paralisar projetos cristalinos, enquanto os tandem de substrato polimérico contornam essa restrição. Uma vez que a certificação IEC 61215 alcance os módulos de perovskita em 2027, as barreiras de financiamento cairão e os players cristalinos poderão enfrentar perda acelerada de participação.

Os filmes finos de segunda geração ocupam um meio-termo. CdTe, CIGS e silício amorfo demonstram coeficientes de temperatura mais baixos, o que protege o rendimento em climas desérticos, mas sua densidade de energia ainda fica atrás do mono-PERC de primeira linha. À medida que os preços dos módulos caem, os filmes finos se voltam para valor de nicho — claraboias curvas, fachadas históricas e telhados tênseis ultraleves — em vez de batalhas de potência frente a frente. Os OEMs estão investindo em linhas híbridas que laminam revestimentos de perovskita em wafers cristalinos, buscando ganhos de eficiência sem reformas radicais de fábrica. O resultado decidirá se o silício defende sua posição dominante ou cede projetos arquitetônicos premium a novas químicas dentro do mercado de Fotovoltaico Integrado à Edificação (BIPV).

Por Usuário Final: Liderança Comercial Impulsionada por Mandatos de ESG

Os proprietários de imóveis comerciais geraram 56,2% da demanda de 2025 e crescerão 24,6% até 2031, um ritmo que os mantém como o principal em tamanho do mercado de Fotovoltaico Integrado à Edificação (BIPV) entre os grupos de usuários. O LEED v5 agora deduz pontos para fachadas de alto carbono, a menos que sejam compensadas por renováveis no local, tornando efetivamente a energia solar integrada um requisito para classificações Platina. Os incorporadores acessam empréstimos vinculados à sustentabilidade que reduzem as taxas de juros em 25-75 pontos base quando os limites de carbono são atingidos, transformando o BIPV de um centro de custo em uma alavanca de financiamento. Os escritórios Classe A também monetizam o prestígio; os inquilinos pagam prêmios de aluguel de 3-5% por espaço de zero líquido verificado, uma margem que financia atualizações de fachada sem estender o retorno.

A adoção residencial fica atrás, apesar dos fortes incentivos franceses e alemães, principalmente devido a estruturas de propriedade fragmentadas, licenciamento municipal mais longo e desconhecimento dos proprietários sobre manutenção. O Solar Roof V3.5 da Tesla aborda a estética, mas ainda tem como alvo domicílios abastados. As instalações industriais ocupam um nível médio pragmático, fixando os custos de eletricidade para depósitos de armazenamento a frio e armazéns em regiões desérticas onde as tarifas de pico do dia corroem as margens. Os edifícios públicos ficam atrás, mas se acelerarão à medida que a UE e vários estados dos EUA aplicarem regras de aquisição de zero líquido a partir de 2027. O projeto SolarNova do aeroporto de Singapura demonstrou como contratos públicos âncora reduzem o risco das cadeias de suprimentos, incentivando negócios privados subsequentes e expandindo o mercado geral de Fotovoltaico Integrado à Edificação (BIPV).

Por Elemento de Edificação: Dominância de Telhados com Inovação em Fachadas

Os sistemas de telhado continuam a dominar porque a inclinação e a orientação oferecem as maiores relações energia-custo, especialmente quando integrados como membranas impermeáveis. As soluções de fachada são as de crescimento mais rápido, impulsionadas por vidro transparente e colorido que atende aos conselhos de revisão estética enquanto monetiza superfícies de outra forma passivas. O projeto AUE Basel instalou 167 kW em 1.141 m² de fachadas, atendendo a uma demanda anual de 45.000 kWh sem infringir as diretrizes de patrimônio histórico. Os produtos de janelas e claraboias agora garantem vidro de baixo valor U enquanto produzem energia, reduzindo simultaneamente as cargas de HVAC e o ofuscamento da iluminação. Dispositivos de sombreamento dinâmico como o Solskin rastreiam o sol, reduzindo o consumo de HVAC em até 80% e adicionando capacidade de geração em varandas e venezianas. O array vertical de 17,4 MW do Aeroporto de Frankfurt mostra que mesmo orientações não ótimas são viáveis em escala quando o terreno é escasso.

Análise Geográfica

A Ásia-Pacífico controlou 40,7% do volume global em 2025 e tem previsão de crescer 23,8% ao ano até 2031, protegendo sua liderança no mercado de Fotovoltaico Integrado à Edificação (BIPV). O mandato solar de 676 condados da China garante demanda contínua, enquanto a revisão da tarifa de alimentação do Japão recompensa o autoconsumo, melhorando a economia dos telhados. Shenzhen obriga edifícios comerciais acima de 5.000 m² a instalar películas BIPV, canalizando pedidos para os gigantes domésticos LONGi, Trina e Risen. A Índia estabelece 300 GW de energia solar até 2030 com uma meta específica de BIPV para instalações governamentais, mas códigos estaduais heterogêneos e escassez de engenheiros de fachada retardam a implantação. Os projetos piloto da ASEAN, liderados pelo distrito Tengah de Singapura, exigem telhados prontos para energia solar em 42.000 residências, demonstrando escalabilidade quando a clareza política chega.

A Europa ocupa o segundo lugar, impulsionada pela Diretiva de Desempenho Energético de Edifícios. Alemanha, França e Espanha subsidiam 30-50% dos custos dos projetos, enquanto o imposto de carbono da Suécia acima de EUR 100/tCO₂ orienta a economia do ciclo de vida para a energia solar integrada. O Padrão de Habitações Futuras do Reino Unido pressiona os incorporadores residenciais a adotar o BIPV a partir de 2025, embora a escassez de mão de obra pós-Brexit tenha inflacionado os salários dos instaladores em 12-15% após 2024. As flutuações de luz do dia nos países nórdicos complicam o rendimento anual, mas estimulam o interesse em painéis tandem de alta eficiência que compensam as baixas sazonais. Em conjunto, os incentivos de apoio ancoram um pipeline previsível que as multinacionais usam para testar estratégias de aquisição transfronteiriça dentro do mercado de Fotovoltaico Integrado à Edificação (BIPV).

A expansão da América do Norte se concentra na Califórnia, Nova York e partes do Canadá, onde a medição líquida atualizada e o crédito fiscal federal de 30% comprimem o retorno para 8-10 anos. O Título 24 da Califórnia estende os mandatos solares a edifícios comerciais acima de 929 m², desencadeando reformas de fachada em estoque mais antigo. A Lei do Clima de Nova York obriga os gestores de propriedades municipais a compensar 70% da eletricidade com renováveis até 2030, direcionando contratos estaduais para fachadas BIPV. O Oriente Médio e a África permanecem incipientes, mas promissores, com NEOM e Masdar City incorporando películas solares em planos diretores que visam 100% de fornecimento renovável. A alta irradiância acima de 2.200 kWh/m²/ano oferece retorno em menos de 6 anos mesmo sem subsídios, posicionando a região como o próximo polo de crescimento para o mercado de Fotovoltaico Integrado à Edificação (BIPV).

Cenário Competitivo

Os cinco principais fornecedores capturaram cerca de 35% da receita de 2025, deixando uma longa cauda de especialistas regionais, inovadores em vidro e empresas de engenharia de fachadas. Os produtores cristalinos de primeiro nível — Hanwha Q-Cells, Canadian Solar, LONGi e Trina — adaptam células bifaciais e de corte médio para orientação vertical, mas ainda vendem principalmente por meio de EPCs em vez de arquitetos que influenciam o projeto inicial. A Onyx Solar e a Ertex Solartechnik prosperam em reformas de patrimônio histórico onde a aprovação estética supera a potência pura, comandando prêmios isolados das oscilações de preços de commodities. Os filmes orgânicos da Heliatek, pesando menos de 500 g/m², desbloqueiam telhados tênseis que os módulos cristalinos não podem montar com segurança, ampliando o mercado de Fotovoltaico Integrado à Edificação (BIPV) para estádios e estruturas de membrana.

Os movimentos estratégicos em 2025 sublinham uma corrida de inovação. A plataforma Q.ANTUM NEO da Hanwha com 22,8% de eficiência se combina com kits de fachada pré-certificados que reduzem a mão de obra em 20%. A LONGi escalou o Hi-MO 9 após a certificação Fraunhofer com 24,92% de eficiência, alinhando-se com o programa solar distribuído da China. A Tesla agrupou o Solar Roof V3.5 com armazenamento Powerwall 3 de 71,67 kWh, permitindo três dias de autonomia fora da rede para residências de alto padrão. O TOPBiHiku7 da Canadian Solar atingiu 740 W de saída, visando mercados do norte com pouca luz. Os depósitos de patentes revelam que a AGC e a Pilkington estão prototipando vidro BIPV de tonalidade variável que poderia comandar prêmios de 40-50% em escritórios certificados WELL, sugerindo convergência funcional de controle de luz do dia e geração de energia.

As barreiras à entrada persistem. A certificação IEC 61730 e UL 1703 leva 12-18 meses e custa milhões, dissuadindo startups. Os gargalos da cadeia de suprimentos para vidro de baixo teor de ferro restringem as expansões de capacidade, enquanto a tecnologia de encapsulamento de perovskita permanece proprietária e bem guardada. No entanto, há amplo espaço em branco em eletrônicos de desligamento rápido, substratos leves e fachadas modulares plug-and-play. No geral, o mercado de Fotovoltaico Integrado à Edificação (BIPV) equilibra a escala dos incumbentes com a diferenciação de nicho, criando um equilíbrio competitivo que recompensa tanto a eficiência de volume quanto a personalização arquitetônica.

Líderes do Setor de Fotovoltaico Integrado à Edificação (BIPV)

Onyx Solar Energy SL

AGC Inc.

Nippon Sheet Glass (Pilkington)

Solaria Corporation

Ertex Solartechnik GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Universidade de Tecnologia de Eindhoven (TU/e) garantiu um aporte de financiamento de EUR 1,5 milhão para seu projeto UPSCALE. Este financiamento é cortesia da renomada Parceria de Transição para Energia Limpa (CETPartnership). A iniciativa UPSCALE está definida para transformar a forma como os fotovoltaicos (PV) à base de perovskita são incorporados às nossas edificações.

- Junho de 2025: A Huasun e a TÜV Rheinland lançaram o primeiro protocolo de avaliação de ciclo de vida para módulos BIPV verticais, preenchendo uma lacuna de normas para sistemas de fachada.

- Fevereiro de 2025: A Microquanta lançou o maior projeto de fotovoltaico integrado à edificação (BIPV) do mundo, aproveitando painéis de perovskita, no Centro de Empreendedorismo de Estudantes Universitários em Shanxi. A instalação, situada no topo do telhado translúcido do centro no Condado de Shenchi, Província de Shanxi, possui uma capacidade de 17,92 kWp. Os módulos de perovskita de vidro duplo, cada um medindo 1.200 mm x 1.000 mm, são projetados para uma transmitância de luz de aproximadamente 40%.

- Fevereiro de 2025: A Avancis apresentou sua mais nova série de módulos para fotovoltaico integrado à edificação (BIPV), sinalizando uma mudança em relação à tecnologia tradicional de filme fino. A recém-lançada linha Skala Matrix aproveita a tecnologia solar cristalina, apresentando produção superior em comparação com os painéis Skala Prime, que utilizam tecnologia CIGS. No entanto, os painéis Skala Prime continuam a ser oferecidos na linha de produtos.

Escopo do Relatório Global do Mercado de Fotovoltaico Integrado à Edificação (BIPV)

Os fotovoltaicos integrados à edificação (BIPVs) são produtos ou sistemas de produção de energia solar que são integrados de forma eficiente ao envelope da edificação e a partes dos aparatos da edificação, como fachadas, telhados ou janelas. Um sistema BIPV serve a um duplo propósito e é um componente integral da pele da edificação que converte simultaneamente energia solar em energia elétrica.

O mercado de fotovoltaico integrado à edificação (BIPV) é segmentado por tipo, usuário final e geografia. Por tipo, o mercado é segmentado em silício cristalino, filme fino (CdTe, CIGS, a-Si) e emergentes (Perovskita, PV Orgânico, Tandem). Por usuário final, o mercado é segmentado em residencial, comercial, industrial e edifícios institucionais e públicos. O relatório também abrange o tamanho do mercado e as previsões para o mercado de fotovoltaico integrado à edificação (BIPV) nas principais regiões, como Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Silício Cristalino (Monocristalino, Policristalino) |

| Filme Fino (CdTe, CIGS, a-Si) |

| Emergentes (Perovskita, PV Orgânico, Tandem) |

| Residencial |

| Comercial |

| Industrial |

| Edifícios Institucionais e Públicos |

| Telhados |

| Fachadas e Paredes Cortina |

| Janelas e Vidro Transparente |

| Claraboias e Átrios |

| Dispositivos de Sombreamento (Venezianas, Varandas) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Silício Cristalino (Monocristalino, Policristalino) | |

| Filme Fino (CdTe, CIGS, a-Si) | ||

| Emergentes (Perovskita, PV Orgânico, Tandem) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Edifícios Institucionais e Públicos | ||

| Por Elemento de Edificação (Análise Qualitativa) | Telhados | |

| Fachadas e Paredes Cortina | ||

| Janelas e Vidro Transparente | ||

| Claraboias e Átrios | ||

| Dispositivos de Sombreamento (Venezianas, Varandas) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de Fotovoltaico Integrado à Edificação (BIPV) até 2031?

O mercado está projetado para atingir USD 47,02 bilhões até 2031, crescendo a um CAGR de 23,06% no período de 2026 a 2031.

Qual segmento de tecnologia deve crescer mais rapidamente até 2031?

As arquiteturas de perovskita e tandem têm previsão de registrar um CAGR de 27,5%, superando as demais tecnologias.

Por que os edifícios comerciais são os maiores adotantes de BIPV?

Eles possuem grandes áreas de fachada e acesso a financiamentos vinculados à sustentabilidade, permitindo-lhes priorizar a geração no local e atingir metas de ESG.

Como os mandatos políticos influenciam a demanda por BIPV na Europa?

A Diretiva de Desempenho Energético de Edifícios exige telhados prontos para energia solar em novas estruturas até 2030, tornando os fotovoltaicos integrados uma obrigação de conformidade.

Quais são as principais barreiras para a implantação residencial?

A propriedade fragmentada, os ciclos de licenciamento mais longos e os custos iniciais mais elevados impedem muitos proprietários de escolher sistemas integrados à edificação, apesar dos subsídios.

Página atualizada pela última vez em: