Tamanho e Participação do Mercado de Construção de Barreiras de Segurança Viária no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

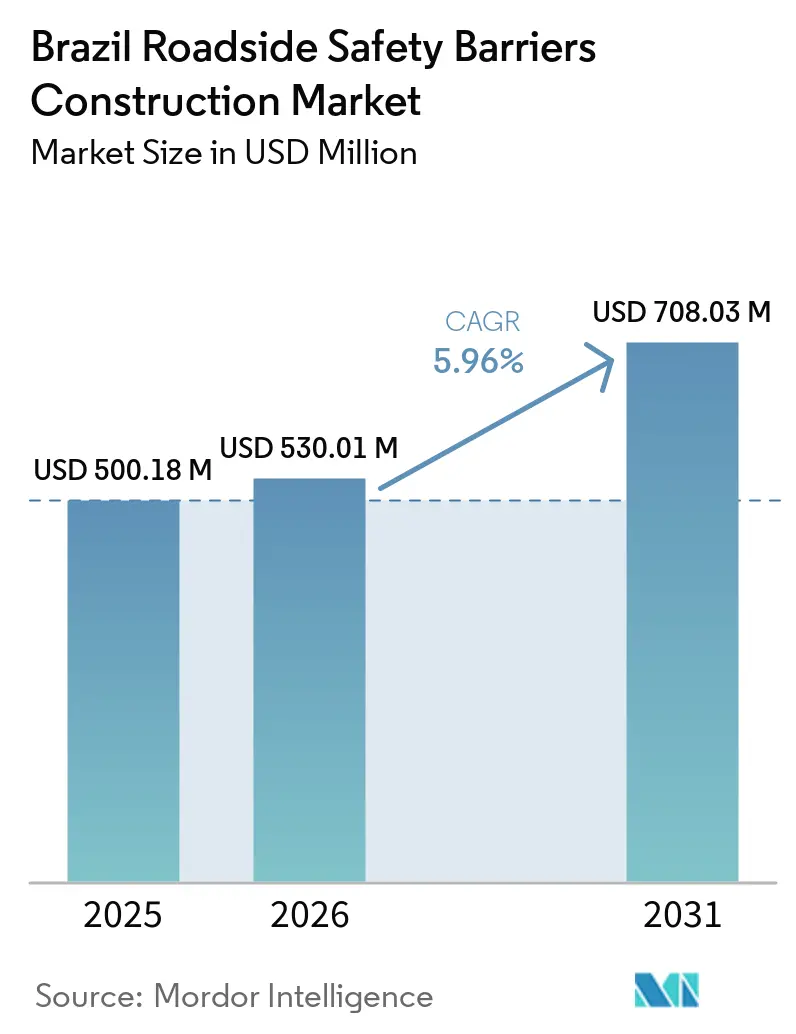

| Tamanho do mercado no ano base (2025) | 500.18 Milhões de dólares |

| Tamanho do Mercado (2026) | 530.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 708.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Barreiras de Segurança Viária no Brasil pela Mordor Intelligence

O tamanho do Mercado de Construção de Barreiras de Segurança Viária no Brasil deve crescer de USD 500,18 milhões em 2025 para USD 530,01 milhões em 2026 e está previsto para atingir USD 708,03 milhões até 2031, a uma CAGR de 5,96% no período 2026-2031. A expansão dos corredores pedagiados, a implementação de programas de redução de acidentes baseados em dados e a adesão obrigatória à edição de 2016 da ABNT NBR 15486 são fatores-chave que impulsionam a demanda em novas concessões de rodovias federais e estaduais. Operadores privados, incluindo VINCI, Arteris, EcoRodovias e Motiva, financiam melhorias nas barreiras por meio de fluxos de receita de tarifas de usuário de longo prazo, contribuindo para reduzir a disparidade de segurança entre rodovias concessionadas e geridas diretamente. A adoção pela cidade de São Paulo da metodologia do Programa Internacional de Avaliação de Rodovias (iRAP) em nível estadual, juntamente com a codificação pelo DNIT de 54.500 km de rodovias federais, garante que os recursos públicos limitados sejam alocados para segmentos onde as barreiras medianas e laterais possam alcançar a maior redução na gravidade dos acidentes. Avanços em materiais, como o concreto de borracha de pneu e os amortecedores de impacto absorvedores de energia, estão ampliando a base de fornecedores e introduzindo benefícios de economia circular. Esses desenvolvimentos ocorrem em um momento em que a cadeia de valor do aço brasileiro, dependente de importações, está enfrentando volatilidade cambial e de preços.

Principais Conclusões do Relatório

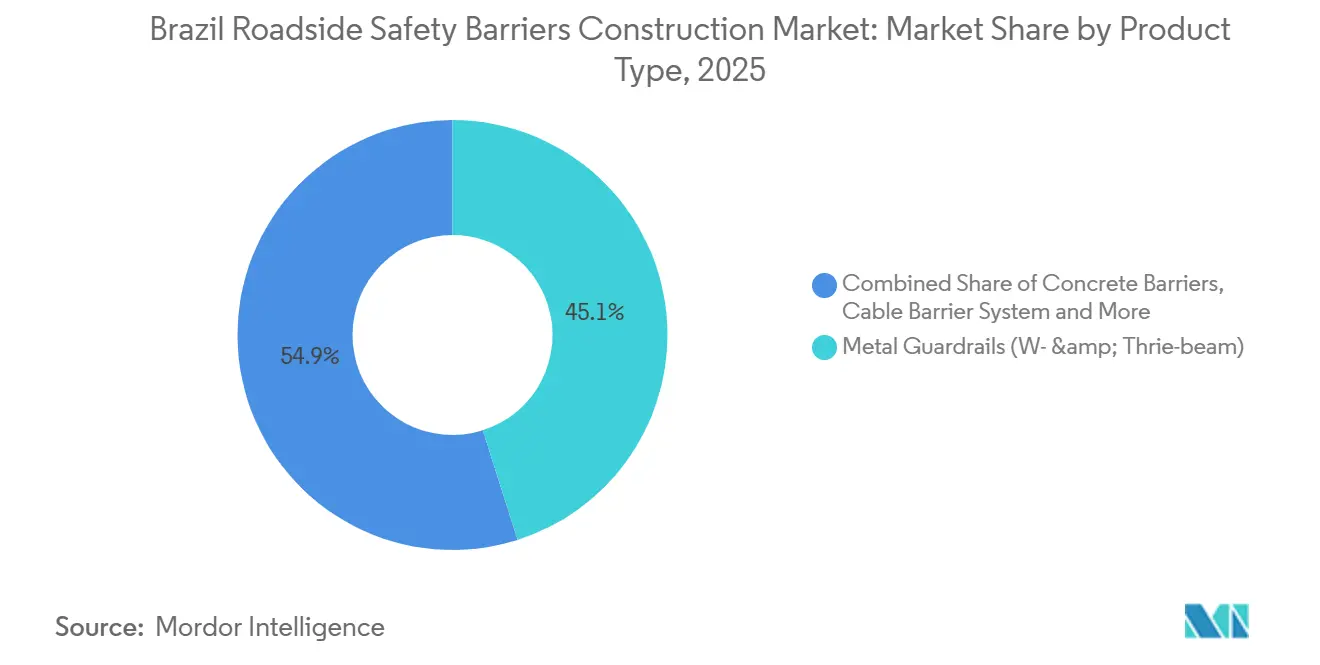

- Por tipo de produto, as defensas metálicas capturaram 45,1% da participação do mercado de construção de barreiras de segurança viária no Brasil em 2025; os amortecedores de impacto devem avançar a uma CAGR de 6,71% até 2031.

- Por material, o aço respondeu por 56,7% do tamanho do mercado de construção de barreiras de segurança viária no Brasil em 2025, enquanto plástico e compostos estão prontos para expandir a uma CAGR de 6,89% no período 2026-2031.

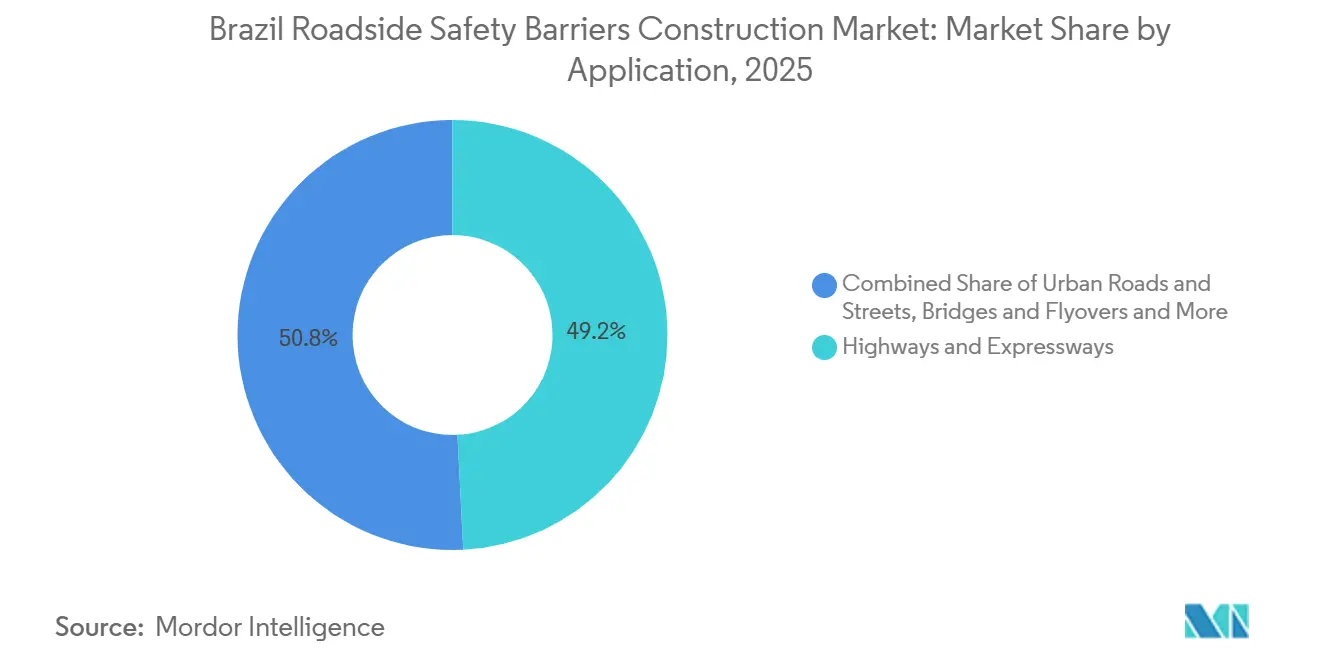

- Por aplicação, rodovias e vias expressas lideraram com 49,2% da receita em 2025; pontes e viadutos representam o uso de crescimento mais rápido, crescendo a uma CAGR de 6,65% até 2031.

- Por tipo de instalação, novos projetos detiveram 62,8% dos gastos de 2025; espera-se que os trabalhos de renovação e retrofit cresçam a uma CAGR de 6,49% à medida que a infraestrutura envelhecida atinge os padrões de fim de vida útil.

- No nível municipal, São Paulo gerou 38,9% da demanda de 2025, enquanto Salvador está prevista para apresentar o maior crescimento, a uma CAGR de 7,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Barreiras de Segurança Viária no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas de concessão de rodovias federais e estaduais aumentando as melhorias de barreiras nos corredores pedagiados | +1.7% | Corredores de São Paulo, Rio de Janeiro, Bahia e Minas Gerais | Médio prazo (2 a 4 anos) |

| Iniciativas de segurança viária do BrazilRAP e do DNIT impulsionando instalações em trechos rodoviários de alto risco | +1.5% | Rede federal de 54.500 km; estado de São Paulo | Médio prazo (2 a 4 anos) |

| Duplicação, alargamento e obras de reabilitação de rodovias ampliando a demanda por barreiras medianas e laterais | +1.2% | BR-040, BR-101, BR-163, BR-116, BR-381 | Longo prazo (≥ 4 anos) |

| Corredores de carga pesada e acessos a pontes aumentando a necessidade de sistemas de proteção de bordas mais resistentes | +0.9% | BR-163, BR-040, BR-116 | Médio prazo (2 a 4 anos) |

| Prioridades de redução de acidentes em rodovias federais acelerando a substituição de equipamentos de proteção viária desatualizados | +0.7% | BR-116, BR-101, outros trechos com alto índice de fatalidades | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Concessão de Rodovias Federais e Estaduais Acelerando as Melhorias

As concessões de longa duração exigem que os operadores cumpram os padrões escalonados da ABNT NBR 15486, levando à substituição sistemática de defensas desatualizadas por sistemas testados em impacto. A concessão BR-040 da VINCI (594 km, 30 anos, BRL 10,1 bilhões [USD 2,02 bilhões]) iniciou essa tendência, seguida pela Arteris na BR-101/RJ e pela EcoRodovias no corredor Rota Gerais de 735 km. Os operadores recuperam seus investimentos por meio de receitas de pedágio e dívida de longo prazo, evitando a dependência de orçamentos federais. Essa abordagem resulta em uma rede de dois níveis, onde as rodovias concessionadas implementam barreiras de alta contenção anos à frente das rodovias geridas diretamente.

Iniciativas de segurança viária do BrazilRAP e do DNIT impulsionando instalações em trechos rodoviários de alto risco

As avaliações iRAP do BrazilRAP fornecem classificações por estrelas que permitem ao DNIT alocar recursos limitados para os segmentos rodoviários mais perigosos. Em 2025, o órgão alocou BRL 320 milhões (USD 64 milhões) para medidas de segurança, com 70% destinados à instalação de barreiras em rodovias de uma e duas estrelas. São Paulo adotou esse modelo para sua rede rodoviária estadual, oferecendo aos municípios uma abordagem padronizada de priorização. A maior transparência dos dados fomenta pressão pública para resolver lacunas de segurança em trechos rodoviários não pedagiados.[1]Programa Internacional de Avaliação de Rodovias, "Resultados de Classificação por Estrelas do BrazilRAP," irap.org.

Duplicação, alargamento e obras de reabilitação de rodovias ampliando a demanda por barreiras medianas e laterais

A conversão de pistas simples em pistas duplas inclui a adição de uma faixa mediana que requer proteção adequada. A duplicação do corredor BR-163 reduziu as fatalidades em 25% no primeiro ano após a instalação de barreiras de concreto e cabo. Projetos de renovação de pontes, como a iniciativa BR-101/BA Jequitinhonha (BRL 104,7 milhões [USD 20,9 milhões]), combinam melhorias de barreiras com reparos no tabuleiro, alcançando economias de escala[2]Departamento Nacional de Infraestrutura de Transportes, "Programa de Duplicação e Restauração de Rodovias Federais 2025-2028," gov.br.

Corredores de carga pesada e acessos a pontes aumentando a necessidade de sistemas de proteção de bordas mais resistentes

Os corredores que acomodam caminhões de 38 toneladas experimentam cargas de impacto mais elevadas, enquanto os padrões históricos permitiam trilhos de menor contenção. As concessões recentes agora exigem barreiras equivalentes à classe H4, levando à implementação de sistemas como a barreira de concreto pré-moldado DB 120 da Deltabloc na SP-270. Nas entradas de pontes, os operadores instalam amortecedores de impacto absorvedores de energia, sendo as linhas ABSORB e TAU II da Lindsay as mais comumente utilizadas, para reduzir colisões fatais de saída de pista[3]Agência Nacional de Transportes Terrestres, "Perfil de Carga Pesada nos Corredores BR-040, BR-163 e BR-116," gov.br.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Orçamentos públicos limitados fora das redes concessionadas restringindo a implantação de barreiras em rodovias secundárias | −0.5% | Redes não concessionadas do Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Sistemas de barreiras com uso intensivo de aço permanecem expostos a pressão nos custos de insumos e maiores custos de substituição | −0.4% | Fabricantes nacionais que utilizam bobina laminada a quente e chapa galvanizada | Curto prazo (≤ 2 anos) |

| Processos fragmentados de implementação federal e estadual estão retardando os cronogramas de aquisição e instalação | −0.3% | Estados sem agências rodoviárias centralizadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos públicos limitados fora das redes concessionadas restringindo a implantação de barreiras em rodovias secundárias

O orçamento de manutenção do DNIT para 2025, de BRL 7,95 bilhões [USD 1,59 bilhão], atendeu apenas cerca de metade dos requisitos identificados, obrigando o órgão a adiar projetos de barreiras fora das principais rotas. As emendas estaduais resultaram em uma ampla distribuição de recursos — 2.607 municípios compartilharam BRL 2,9 bilhões [USD 580 milhões] em 2024 — deixando as estradas rurais nas regiões Norte e Nordeste com proteção limitada. A menos que haja uma transição para concessões estaduais baseadas em desempenho, os esforços de melhoria permanecerão concentrados nos corredores pedagiados.

Sistemas de barreiras com uso intensivo de aço permanecem expostos à pressão nos custos de insumos e maiores custos de substituição

As importações responderam por 18,5% da demanda brasileira de aço em 2024, expondo os fabricantes locais de defensas a flutuações cambiais. Embora a ArcelorMittal esteja investindo BRL 3,8-4,0 bilhões (USD 0,76-0,8 bilhão) para expandir a capacidade de produção de chapas revestidas, a instalação não deve entrar em operação antes de 2029. No período intermediário, a flutuação nos preços de bobinas está reduzindo as margens dos contratantes e pode atrasar projetos de retrofit quando os orçamentos forem licitados sob contratos de preço fixo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Amortecedores de Impacto Ganham Espaço em Terminais de Alto Risco

As defensas metálicas responderam por 45,1% da participação do mercado de construção de barreiras de segurança viária no Brasil em 2025. Seu baixo custo de instalação, facilidade de montagem e conformidade com as normas ABNT NBR 6971 as tornam a escolha preferida para faixas em obras novas e acostamentos rurais. Empresas locais como Armco Staco e Hexxa Metal fornecem trilhos W-beam e Thrie-beam galvanizados que se integram perfeitamente aos modelos de licitação do DNIT. No entanto, os concessionários que gerenciam corredores com muitas pontes estão optando cada vez mais por dispositivos de maior absorção de energia.

Os amortecedores de impacto devem crescer a uma taxa de crescimento anual composta (CAGR) de 6,71%, a mais alta entre as categorias de produtos. Os contratos de concessão da ANTT exigem que os operadores protejam ilhas de pedágio, áreas de divergência e encontros de pontes usando atenuadores certificados pela ABNT NBR 15486. Produtos como o sistema modular ABSORB da Lindsay Corporation, a família TAU II e as unidades Stop + Go da Deltabloc tornaram-se escolhas populares, pois reduzem a desaceleração dos ocupantes e minimizam o tempo de reparo pós-impacto. À medida que mais corredores passam por suas auditorias quinquenais, espera-se que os amortecedores de impacto transitem de aplicações isoladas para planos de implantação sistemática alinhados com os objetivos globais da Visão Zero.

Por Material: Compostos Desafiam a Posição Dominante do Aço

O aço respondeu por 56,7% da receita projetada para 2025, impulsionado pela disponibilidade de fornecimento doméstico de bobinas e por um ecossistema de fabricação bem estabelecido. As defensas pré-galvanizadas, com vida útil de 15 a 20 anos em condições tropicais, continuam sendo a opção mais econômica por metro, tornando-as um componente-chave no cálculo do tamanho do mercado de construção de barreiras de segurança viária no Brasil. O concreto é utilizado principalmente em aplicações medianas, com paredes Jersey pré-moldadas, como as unidades DB 80 e DB 120 da Deltabloc, oferecendo contenção de classe H4 para faixas de carga pesada.

Espera-se que as barreiras de plástico e compostos cresçam a uma CAGR de 6,89% até 2031. Uma inovação notável neste segmento é o trilho de concreto de borracha de pneu da DI Concrete, que incorpora 25% de borracha triturada na mistura de concreto. Dois projetos-piloto em São Paulo demonstraram resistência ao impacto comparável às barreiras pré-moldadas tradicionais, ao mesmo tempo em que reaproveitaram 32 milhões de pneus em fim de vida útil, reduzindo o descarte em aterros sanitários. Uma implementação mais ampla em 3.200 km das redes do DER-SP e dos concessionários poderia aumentar significativamente a participação do mercado de compostos e melhorar as credenciais de ESG para as próximas licitações de concessão.

Por Aplicação: Reabilitação de Pontes e Viadutos Impulsiona a Demanda

Rodovias e vias expressas responderam por 49,2% dos gastos projetados para 2025, pois cada nova duplicação de faixa inclui trilhos medianos e laterais. Os operadores estão expandindo a BR-163 e a BR-381 usando concreto pré-moldado ou defensas de aço para atender aos padrões de contenção H3/H4, integrando os custos das barreiras aos contratos de pavimentação. As vias urbanas recebem financiamento comparativamente menor, pois os orçamentos municipais priorizam sinalização, iluminação e drenagem em detrimento das defensas de segurança.

Pontes e viadutos apresentam o maior potencial de crescimento, com uma CAGR projetada de 6,65%. O DNIT classificou mais de 1.000 estruturas como "sofrível" ou pior, necessitando de obras corretivas que exigem conformidade com os padrões de barreiras da ABNT NBR 15486. O projeto da ponte BR-101/BA Jequitinhonha, concluído em dezembro de 2025 por BRL 104,7 milhões (USD 20,9 milhões), serve como referência. O projeto incluiu a substituição do tabuleiro, aparelhos de apoio sísmicos e a instalação de novos parapeitos de concreto com amortecedores de impacto TAU II em ambas as extremidades. À medida que projetos semelhantes são implementados, espera-se que a demanda por produtos específicos para pontes — como postes rígidos, parapeitos mais altos e parafusos de ancoragem em aço inoxidável — aumente no mercado de construção de barreiras de segurança viária no Brasil.

Por Tipo de Instalação: O Impulso do Retrofit Ganha Força

As novas instalações responderam por 62,8% dos gastos de 2025, impulsionadas pelas expansões de faixas na BR-040 e BR-101, bem como pelo início de concessões no início do ano. Defensas W-beam e segmentos de concreto DB 80 foram instalados em novas faixas medianas de forma eficiente, garantindo o cumprimento dos cronogramas dos projetos.

Espera-se que o segmento de retrofit e reparo cresça a uma CAGR de 6,49% devido ao envelhecimento da rede rodoviária federal. De acordo com as normas ABNT NBR 6971, o reuso é permitido apenas se a integridade estrutural e a galvanização do aço permanecerem intactas, um requisito que muitas defensas dos anos 2000 não atendem. Os contratos de manutenção contínua em Minas Gerais cobrem 1.000 km e alocam BRL 700 milhões (USD 140 milhões) para substituições de barreiras até 2027. Projetos municipais, como os de Valinhos (1,5 km, BRL 727.000 [USD 145.400]) e Piracema (BRL 92.904 [USD 18.580]), destacam a demanda localizada que complementa as grandes iniciativas federais.

Análise Geográfica

São Paulo respondeu por 38,9% dos gastos projetados para 2025, reforçando sua posição como pilar do mercado de construção de barreiras de segurança viária no Brasil. A extensa rede de concessões do estado — incluindo Nova Raposo, Rota Sorocabana e Entrevias — combina tráfego de múltiplas faixas com receita de pedágio consistente, permitindo que os operadores implementem barreiras Deltabloc DB 120 de alta contenção em medianas urbanas densas. Além disso, a adoção pelo estado de São Paulo das classificações por estrelas do iRAP em 2024 desloca o foco dos quilômetros de barreiras instaladas para a redução da gravidade dos acidentes, priorizando investimentos em áreas onde as barreiras podem reduzir mais efetivamente os impactos dos acidentes. Projetos-piloto com concreto de borracha de pneu na Raposo Tavares e no anel viário do Tietê posicionam ainda mais São Paulo como líder na adoção de materiais ambientalmente sustentáveis.

Salvador e seu sistema viário BA-093 representam uma área de crescimento significativo. Durante o feriado de São João de junho de 2024, o hub de seis rodovias movimentou 295.000 veículos, levando a Bahia Norte, a concessionária, a alocar BRL 236 milhões (USD 47,2 milhões) para estabilização de taludes e instalações de barreiras de segurança viária. Além disso, um programa de gestão de ativos de USD 200 milhões apoiado pelo Banco Mundial estabelecerá contratos de desempenho de 10 anos cobrindo 1.000 km de rodovias, incorporando requisitos de barreiras alinhados com os padrões federais de concessão.

A atividade restante do mercado está distribuída pelo Rio de Janeiro, Minas Gerais, Mato Grosso e Rio Grande do Sul. No Rio de Janeiro, o projeto BR-101/RJ da Arteris envolve um investimento de BRL 10,1 bilhões (USD 2,02 bilhões) para 322 km de rodovias costeiras, incluindo 12 pontes que requerem amortecedores de impacto com classificação ABNT NBR 15486. Enquanto isso, a Rota Gerais da EcoRodovias e os corredores Fernão Dias da Motiva conectam regiões agrícolas a portos de exportação, incorporando padrões de maior contenção na rede de transporte do centro-sul. Em contraste, as regiões do Norte enfrentam restrições orçamentárias sob o DNIT, mas o potencial envolvimento de credores multilaterais, orientados por dados do BrazilRAP, poderá levar a iniciativas de retrofit direcionadas no futuro.

Cenário Competitivo

A base de fornecedores de barreiras de segurança viária no Brasil está dividida entre fabricantes de defensas focados em volume e fornecedores especializados orientados por tecnologia. A Armco Staco, com 111 anos de histórico de fabricação local, lidera nos contratos municipais onde a eficiência de custos e a entrega rápida são prioridades fundamentais. Empresas como Transit Soluções e galvanizadores menores lidam com projetos de transbordamento, fornecendo kits W-beam que são instalados com ferramentas pneumáticas a taxas superiores a 800 metros por equipe por dia.

As empresas internacionais estão ganhando participação de mercado nos corredores de concessão do Brasil. A Lindsay Corporation opera a partir de um hub em Campinas, oferecendo amortecedores ABSORB e TAU II que atendem às certificações NCHRP 350 e ABNT NBR 15486, atendendo aos requisitos de responsabilidade dos operadores. A Deltabloc fornece barreiras de concreto pré-moldado em conformidade com a EN 1317 H4b, amplamente utilizadas nas vias expressas SP-270 e SP-280 de São Paulo. Essas barreiras são valorizadas por sua resistência ao impacto a 80 km/h e baixas necessidades de manutenção. Projetos recentes incluem uma instalação de 16 quilômetros de barreiras DB 120 para um segmento operado pela VINCI, concluída durante a noite para minimizar as interrupções no tráfego.

Materiais inovadores estão introduzindo nova concorrência no mercado. A mistura de borracha de pneu com patente pendente da DI Concrete foi utilizada em instalações-piloto e recebeu uma adjudicação condicional para 3.200 quilômetros de rodovias do DER-SP e de concessões, pendente de testes de impacto em escala real programados para 2026. Enquanto isso, a ArcelorMittal e a Tata Steel LATAM estão fortalecendo a cadeia de fornecimento de bobinas, com planos de expandir para a produção de chapas revestidas. Espera-se que essa iniciativa aumente a captura de valor doméstico assim que a linha de tiras a frio de Tubarão entrar em operação em 2029. Além disso, à medida que a ANTT elimina progressivamente os trilhos de concreto NBR 14885 legados nas faixas pedagiadas, os players existentes precisarão de dados atualizados de testes de impacto e certificação de fábrica CE para permanecerem competitivos no mercado de construção de barreiras de segurança viária no Brasil.

Líderes do Setor de Construção de Barreiras de Segurança Viária no Brasil

Armco Staco S.A.

ArcelorMittal Brasil

Marangoni

Segurvia

Deltabloc do Brasil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A EcoRodovias venceu o leilão de otimização da BR-101 (ES–BA) e comprometeu R$ 10,3 bilhões ao longo de 10 anos para duplicações, contornos, 40 passarelas para pedestres e as respectivas melhorias de barreiras de segurança viária.

- Junho de 2025: A Segurvia iniciou a implantação em campo de barreiras de concreto pré-moldado "New Jersey" licenciadas nos corredores da EcoRodovias em São Paulo e no Paraná — o primeiro uso em larga escala no Brasil dos módulos intertravados de 6 m.

- Maio de 2025: A planta da Marangoni em Limeira obteve a certificação CE de "Constância de Desempenho", confirmando a produção local de mais de 100 modelos de barreiras de aço rodoviário testadas em impacto H2/H4 para pontes e aplicações urbanas no Brasil.

Escopo do Relatório do Mercado de Construção de Barreiras de Segurança Viária no Brasil

| Defensas Metálicas (W-beam, Thrie-beam) |

| Barreiras de Concreto (Jersey, Perfil F) |

| Sistemas de Barreira de Cabo |

| Amortecedores de Impacto e Atenuadores de Impacto |

| Outros (Sistemas de proteção para motociclistas, barreiras híbridas/especiais, soluções de segurança emergentes) |

| Aço |

| Concreto |

| Plástico e Composto |

| Outros (Alumínio, materiais à base de borracha, misturas compostas, materiais reciclados) |

| Rodovias e Vias Expressas |

| Vias e Ruas Urbanas |

| Pontes e Viadutos |

| Outros (Estradas rurais, estradas industriais/privadas, estacionamentos, túneis, zonas de tráfego temporário) |

| Nova Instalação |

| Renovação / Retrofit / Reparo |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Restante do Brasil |

| Por Tipo de Produto | Defensas Metálicas (W-beam, Thrie-beam) |

| Barreiras de Concreto (Jersey, Perfil F) | |

| Sistemas de Barreira de Cabo | |

| Amortecedores de Impacto e Atenuadores de Impacto | |

| Outros (Sistemas de proteção para motociclistas, barreiras híbridas/especiais, soluções de segurança emergentes) | |

| Por Material | Aço |

| Concreto | |

| Plástico e Composto | |

| Outros (Alumínio, materiais à base de borracha, misturas compostas, materiais reciclados) | |

| Por Aplicação | Rodovias e Vias Expressas |

| Vias e Ruas Urbanas | |

| Pontes e Viadutos | |

| Outros (Estradas rurais, estradas industriais/privadas, estacionamentos, túneis, zonas de tráfego temporário) | |

| Por Tipo de Instalação | Nova Instalação |

| Renovação / Retrofit / Reparo | |

| Por Cidade | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Restante do Brasil |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de construção de barreiras de segurança viária no Brasil até 2031?

Está previsto para atingir USD 708,03 milhões até 2031, crescendo a uma CAGR de 5,96% de 2026 a 2031.

Qual linha de produtos está ganhando mais impulso?

Os amortecedores de impacto e atenuadores de impacto devem expandir a uma CAGR de 6,71%, pois as concessões os tornam obrigatórios em terminais de alto risco.

Por que São Paulo é o maior mercado regional?

Uma densa rede de rodovias pedagiadas, priorização baseada no iRAP e adoção antecipada de barreiras compostas conferem a São Paulo 38,9% dos gastos de 2025.

Qual é o papel dos compostos no crescimento futuro?

As barreiras de plástico e compostos, lideradas pelo concreto de borracha de pneu, devem crescer a uma CAGR de 6,89% à medida que os critérios de ESG influenciam as adjudicações de concessões.

Como as concessões privadas estão influenciando os padrões?

Os contratos de concessão exigem conformidade escalonada com a ABNT NBR 15486, acelerando a substituição de barreiras desatualizadas nos corredores pedagiados.

Os projetos de retrofit estão se tornando mais comuns?

Sim, prevê-se que os trabalhos de retrofit e reparo cresçam a uma CAGR de 6,49% à medida que milhares de quilômetros de defensas do início dos anos 2000 atingem o fim de sua vida útil.

Página atualizada pela última vez em: