Tamanho e Participação do Mercado de Construção de Barreiras de Segurança Viária na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

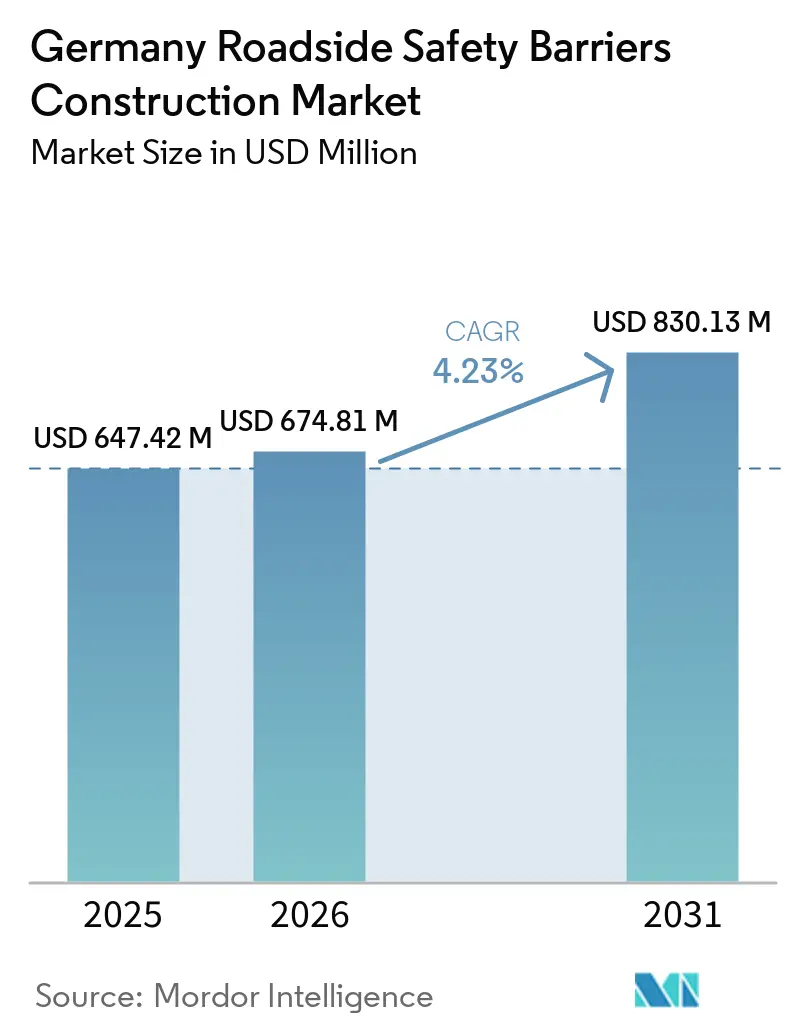

| Tamanho do mercado no ano base (2025) | 647.42 Milhões de dólares |

| Tamanho do Mercado (2026) | 674.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 830.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Barreiras de Segurança Viária na Alemanha pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Construção de Barreiras de Segurança Viária na Alemanha aumente de USD 647,42 milhões em 2025 para USD 674,81 milhões em 2026 e atinja USD 830,13 milhões até 2031, crescendo a uma CAGR de 4,23% no período de 2026 a 2031. Iniciativas recentes de financiamento para modernização de pontes, a adoção nacional de produtos conforme a norma europeia EN 1317 e um acúmulo consistente de projetos de reabilitação da Autobahn sustentaram a demanda, mesmo com a construção de novas estradas estagnada. No entanto, os atrasos nas aquisições causados pelas regras de homologação introduzem desafios que moderam ligeiramente o crescimento geral do mercado de construção de barreiras de segurança viária na Alemanha. Além disso, os preços mais elevados do aço, a escassez de mão de obra e os adicionais por turno noturno em áreas urbanas impactam as margens de lucro. Apesar dessas pressões, os projetos raramente são cancelados, pois as melhorias críticas de segurança são obrigatórias para as agências rodoviárias federais e municipais. Inovações em materiais, como painéis de polímero reforçado com fibra (PRF) leves para obras temporárias, estão começando a influenciar as preferências dos compradores, favorecendo sistemas que reduzem os tempos de interdição e os custos de aluguel de faixas.

Principais Conclusões do Relatório

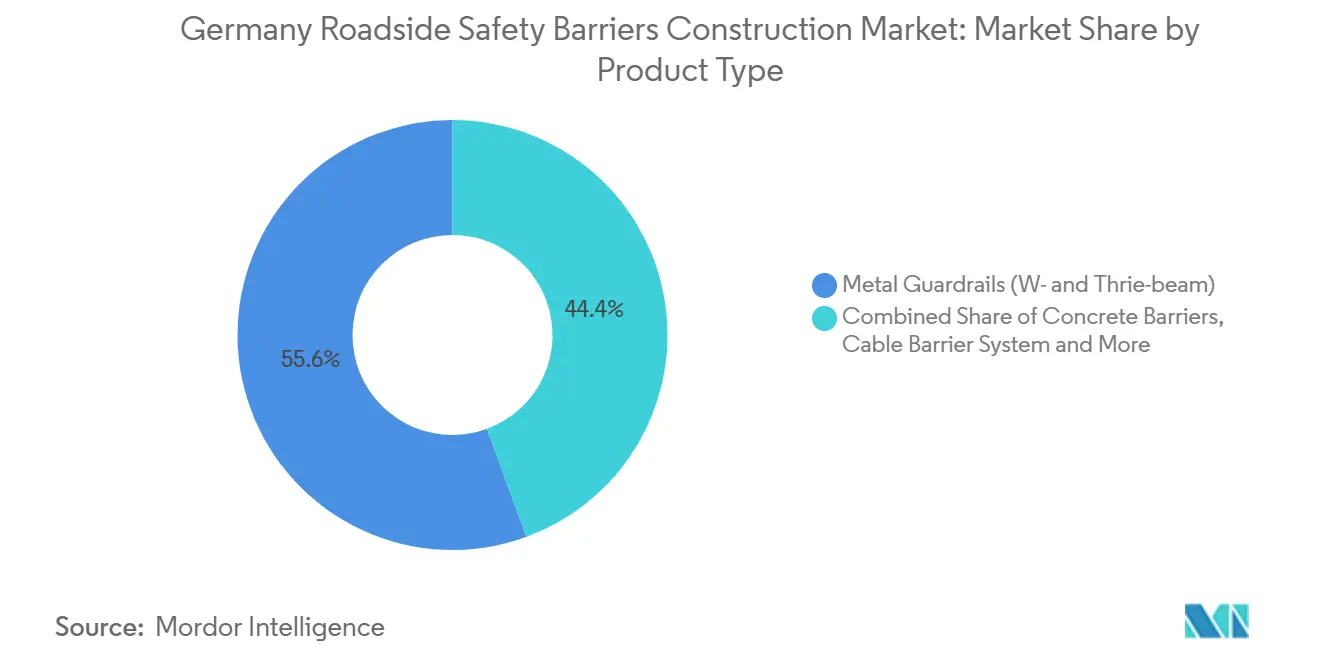

- Por Tipo de Produto, as grades de proteção metálicas representaram 55,6% da participação do mercado de construção de barreiras de segurança viária na Alemanha em 2025, enquanto as barreiras de cabos têm previsão de expansão a uma CAGR de 4,98% entre 2026 e 2031.

- Por Material, o aço capturou 65,7% do tamanho do mercado de construção de barreiras de segurança viária na Alemanha em 2025, e as soluções de plástico e compósito têm projeção de crescimento a uma CAGR de 5,21% entre 2026 e 2031.

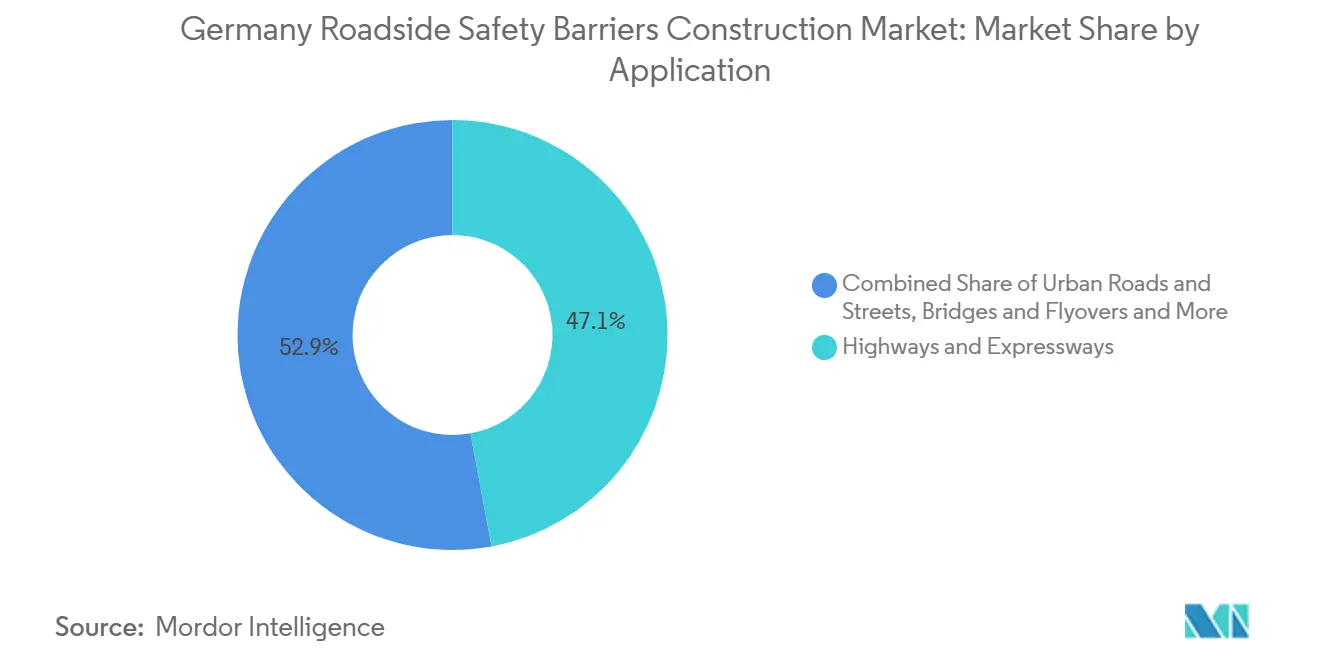

- Por Aplicação, rodovias e vias expressas responderam por 47,1% das instalações em 2025; pontes e viadutos estão avançando a uma CAGR de 5,10% entre 2026 e 2031.

- Por Tipo de Instalação, os trabalhos de renovação, retrofit e reparo representaram 65,9% do total de instalações em 2025, enquanto as novas instalações têm previsão de crescimento a uma CAGR de 4,79% entre 2026 e 2031.

- Por Cidade, Berlim liderou com 22,5% das instalações em 2025; Hamburgo deve registrar a expansão mais rápida, com uma CAGR de 5,31% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Barreiras de Segurança Viária na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os programas de reabilitação de pontes da Autobahn e de renovação de corredores estão aumentando a demanda por substituição de barreiras de segurança viária | +1.2% | Nacional, mais forte na Renânia do Norte-Vestfália, Baviera, Baden-Württemberg | Longo prazo (≥ 4 anos) |

| Os requisitos de conformidade com a EN 1317 estão impulsionando a adoção de sistemas de grades de proteção e contenção testados | +0.9% | Nacional | Médio prazo (2–4 anos) |

| Os altos volumes de tráfego nas rodovias federais estão sustentando a demanda por barreiras de proteção de medianas e bordas | +0.8% | Nacional, pico nos eixos de carga A1, A3, A5, A7 | Longo prazo (≥ 4 anos) |

| As melhorias de segurança viária em pontes, interseções e zonas de obras estão aumentando a atividade de instalação de barreiras | +0.7% | Nacional, ganhos iniciais em Berlim, Hamburgo, Munique | Médio prazo (2–4 anos) |

| Mudança para sistemas de maior contenção apoiando melhorias em trechos de rodovias com tráfego intenso de carga | +0.6% | Nacional, notadamente A2, A3, A5, A61 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Reabilitação de Pontes da Autobahn e de Renovação de Corredores Aumentando a Demanda por Substituição de Barreiras de Segurança Viária

Em 2024, uma auditoria federal identificou 4.000 pontes da Autobahn que necessitam de reparos estruturais urgentes, criando uma demanda plurianual por barreiras de proteção de bordas e pilares certificadas para níveis de alta contenção, como H4a ou H4b[1]Bundesrechnungshof, "Bericht an den Haushaltsausschuss, Brückenmodernisierung," bundesrechnungshof.de . Cada projeto de ponte inclui tanto barreiras permanentes conforme a EN 1317 quanto sistemas temporários para zonas de obras, proporcionando aos fornecedores oportunidades de receita ao longo de todo o ciclo de vida do projeto. Os atrasos decorrentes das aprovações de licenças ambientais frequentemente prolongam a duração das barreiras de aluguel no local, aumentando a receita ao longo do tempo. Com o acúmulo de renovações de pontes superando USD 8,7 bilhões, espera-se que o mercado de construção de barreiras de segurança viária na Alemanha experimente uma demanda estável muito além de 2030. Os empreiteiros que oferecem tanto produção de concreto pré-moldado quanto frotas de barreiras móveis estão bem posicionados para gerenciar todo o ciclo do projeto de forma eficaz.

Requisitos de Conformidade com a EN 1317 Impulsionando a Adoção de Sistemas de Grades de Proteção e Contenção Testados

Desde fevereiro de 2026, os contratos-quadro da Autobahn GmbH exigem certificação EN 1317 para todas as grades de proteção, blocos de concreto, arranjos de cabos e terminais utilizados em rotas federais[2]Autobahn GmbH, "Zahlen, Daten, Fakten 2026," autobahn.de. Essa conformidade inclui normas para largura de trabalho, intrusão de veículos e índices de severidade de aceleração, levando as agências a eliminar gradualmente as grades mais antigas que não possuem documentação completa de testes. Fabricantes como REBLOC e DELTABLOC praticam preços mais elevados por blocos H4b de baixa intrusão, adequados para fundações de pontes estreitas. Além disso, complementos modulares para proteção de motociclistas podem ser fixados às grades existentes, oferecendo uma solução de conformidade econômica para orçamentos restritos. Essa política enfatiza a diferenciação baseada em tecnologia e garante que o mercado de construção de barreiras de segurança viária na Alemanha permaneça focado em sistemas rigorosamente testados.

Altos Volumes de Tráfego nas Rodovias Federais Sustentando a Demanda por Barreiras de Proteção de Medianas e Bordas

De acordo com os dados de pedágio do Kraftfahrt-Bundesamt, a quilometragem de veículos de carga pesada tem projeção de atingir 1,52 bilhão de quilômetros em 2025, refletindo um aumento de 3,2% em relação ao ano anterior[3]Kraftfahrt-Bundesamt, "Mautstatistik 2025," kba.de . Os corredores de carga com contagens diárias de caminhões superiores a 10.000 agora se qualificam automaticamente para melhorias de grades de contenção média N2 para arranjos H2 ou H4. As barreiras de cabos estão ganhando preferência em medianas estreitas devido aos seus postes flexíveis, que absorvem energia sem exigir pistas mais largas. Pesquisas conduzidas pelo Instituto Federal de Pesquisa de Materiais indicam que caminhões elétricos a bateria mais pesados aumentam as cargas de impacto em 15 a 20%, reduzindo a vida útil das grades de aço mais antigas. Na prática, pesos de eixo mais elevados garantem um ciclo de substituição mais consistente, protegendo o mercado de construção de barreiras de segurança viária na Alemanha de declínios mais amplos no tráfego de veículos de passeio.

Melhorias de Segurança Viária em Pontes, Interseções e Zonas de Obras: Aumento da Atividade de Instalação de Barreiras

A inauguração em agosto de 2025 da extensão A100 de Berlim introduziu uma nova abordagem: todas as bifurcações de interseções, bases de pórticos e extremidades de rampas estão agora equipadas com amortecedores de impacto redirecionais combinados com balizas de aviso habilitadas para sistemas de transporte inteligente (ITS). Projetos semelhantes foram planejados para o retrofit do Elbtunnel de Hamburgo e o programa de pontes A99 de Munique. Embora os amortecedores de impacto sejam mais caros por metro em comparação com as grades de proteção, eles abordam efetivamente os pontos de colisão de alta gravidade, levando as autoridades municipais a raramente reduzir sua implementação. Nas zonas de obras, as barreiras de aluguel equipadas com suportes de sensores reduzem os tempos de instalação e fornecem dados em tempo real sobre o fechamento de faixas para a nuvem nacional de mobilidade. Ao integrar recursos de segurança digital com barreiras físicas, o mercado de construção de barreiras de segurança viária na Alemanha se beneficia de fluxos de receita duplos gerados por soluções de hardware e conectividade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos longos de aprovação e especificação estão atrasando a implantação de novos sistemas de barreiras | -0.5% | Nacional | Médio prazo (2–4 anos) |

| Os altos custos de aço, fabricação e instalação aumentam os orçamentos de substituição de barreiras | -0.4% | Nacional, agudo em torno de Munique, Frankfurt, Hamburgo | Curto prazo (≤ 2 anos) |

| As restrições de sequenciamento de obras em corredores movimentados da Autobahn estão desacelerando a execução e elevando os custos de gestão de tráfego | -0.3% | Nacional, maior nas A1, A3, A5, A7, A8 | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Processos Longos de Aprovação e Especificação Atrasando a Implantação de Novos Sistemas de Barreiras

Antes que um novo produto seja incluído na lista aprovada pelo BASt, os fornecedores devem passar por testes de colisão abrangentes e um extenso processo de revisão técnica, que pode levar até dois anos. Qualquer modificação menor no projeto reinicia o prazo de aprovação. As cidades estão impedidas de adquirir itens não aprovados, criando uma lacuna de receita para os inovadores durante períodos de alto gasto em marketing. Empresas menores frequentemente licenciam projetos de players estabelecidos para mitigar essa lacuna, o que limita a diversidade competitiva. Esse atraso prejudica a adoção de curto prazo de compósitos e grades híbridas, restringindo o crescimento no mercado de construção de barreiras de segurança viária na Alemanha até que os processos regulatórios se tornem mais eficientes.

Altos Custos de Aço, Fabricação e Instalação Aumentando os Orçamentos de Substituição de Barreiras

O índice de custo do aço para construção aumentou para 108 em 2024, impulsionado pelos maiores custos de energia e pela implementação das tarifas de carbono da União Europeia. O custo de uma faixa padrão de viga W, que era de USD 260 por metro em 2021, subiu para aproximadamente USD 300, excluindo mão de obra e adicionais por turno noturno. Os orçamentos municipais, já pressionados pela inflação que afeta outros programas de capital, ocasionalmente atrasam seções de barreiras de prioridade média. Os empreiteiros tentam distribuir o trabalho ao longo de vários exercícios fiscais; no entanto, escopos de projetos fragmentados levam a custos de mobilização mais elevados. Embora o impacto financeiro imediato seja significativo, a prioridade de segurança de vida da maioria dos projetos impede cancelamentos definitivos. Espera-se que essa tendência afete o setor de construção de barreiras de segurança viária na Alemanha no próximo um a dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Cabos Ganham Espaço nos Corredores de Carga

As grades de proteção metálicas responderam por 55,6% do mercado de construção de barreiras de segurança viária na Alemanha em 2025, impulsionadas pelo uso consolidado de projetos de viga W e viga Thrie em rodovias federais secundárias. Embora a demanda por barreiras de cabos permaneça menor em termos absolutos, tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 4,98% até 2031, à medida que os corredores de carga retrofitam medianas estreitas com sistemas flexíveis H2 ou H4b. O tamanho do mercado de construção de barreiras de segurança viária na Alemanha está intimamente ligado às instalações de cabos, particularmente em trechos de estradas com tráfego de caminhões superior a 10.000 veículos por dia. Fornecedores como a Saferoad RRS agora oferecem kits completos que incluem macacos de tensionamento, soquetes de ancoragem e equipamentos de cravação de postes, reduzindo o tempo de instalação e permitindo instalações durante fechamentos noturnos de estradas.

As barreiras de concreto são usadas principalmente para proteger parapeitos de pontes e portais de túneis onde deflexão zero é necessária. Modelos pré-moldados, como o DELTABLOC DB 185AS-A, fornecem contenção H4b com uma largura de trabalho de apenas 0,60 metros, uma característica crítica para áreas com agrupamentos densos de pilares em cidades como Berlim e Munique. Os amortecedores de impacto e atenuadores de impacto representam um segmento especializado dentro do mercado de construção de barreiras de segurança viária na Alemanha, crescendo mais rapidamente do que o setor geral devido ao requisito de absorvedores de energia não redirecionais classificados a 110 km/h para cada nova bifurcação de interseção. Além disso, programas piloto começaram a integrar painéis fotovoltaicos em superfícies de concreto para compensar o consumo de energia de iluminação, indicando potenciais novas oportunidades de receita em licitações futuras de projetos.

Por Material: Compósitos Desafiam a Dominância do Aço

O aço respondeu por 65,7% dos gastos projetados para 2025 devido ao seu uso generalizado em grades de proteção e à vasta experiência da cadeia de suprimentos com galvanização, revestimentos por imersão a quente e kits de reparo. No entanto, os sistemas compósitos e de plástico têm expectativa de crescer a uma taxa de crescimento anual composta (CAGR) de 5,21% até 2031, marcando o crescimento mais rápido entre todas as categorias de materiais. Esse crescimento no mercado de construção de barreiras de segurança viária na Alemanha é atribuído a painéis modulares de polímero reforçado com fibra (PRF), como o HEI Protect da Brüninghoff, que são 40% mais leves do que as grades de aço com classificações equivalentes e reduzem os requisitos de equipe para uma única equipe de caminhão. Dado que as taxas de gestão de tráfego podem exceder USD 5.000 por faixa-quilômetro por dia, barreiras mais leves que minimizam as durações de interdição são atraentes tanto para os planejadores de orçamento quanto para os engenheiros de segurança.

O concreto detém a segunda maior participação de mercado e é predominantemente utilizado em aplicações que exigem longa vida útil e deflexão dinâmica mínima. Os blocos de concreto de alta contenção agora incorporam fibras poliméricas para evitar lascamento no impacto, garantindo que os fragmentos não representem riscos secundários. As alternativas emergentes incluem terminais de alumínio para rampas leves e grades experimentais de compósito de madeira atualmente em avaliação no Fraunhofer. Uma vez que o Instituto Federal de Pesquisa Rodoviária (BASt) conclua os testes de exposição obrigatórios de dez anos, os materiais sustentáveis poderão criar um novo subsegmento dentro do mercado de construção de barreiras de segurança viária na Alemanha.

Por Aplicação: Proteção de Pontes Impulsiona o Segmento Premium

Rodovias e vias expressas representaram 47,1% de todos os metros de barreiras instalados em 2025. No entanto, pontes e viadutos têm projeção de exibir o maior crescimento, com uma CAGR de 5,10% até 2031. Os projetos de pontes tendem a aumentar a receita média por metro devido ao uso de blocos H4a ou H4b, reforço de aço inoxidável ancorado e perfis de baixa intrusão projetados para proteger as bases dos pilares. No mercado de construção de barreiras de segurança viária na Alemanha, os projetos relacionados a pontes são dominados por fornecedores maiores que operam seus próprios pátios de pré-moldados e utilizam caminhões-guindaste para instalar módulos de 2 toneladas durante breves fechamentos de estradas.

As vias arteriais urbanas, o terceiro maior segmento, frequentemente priorizam projetos estéticos, incorporando barreiras com painéis de amortecimento de ruído ou superfícies iluminadas por LED. Enquanto isso, os pacotes de zonas de obras em túneis e grandes projetos de interseções se enquadram em uma categoria "outros", mas impulsionam avanços em novas tecnologias. Por exemplo, os painéis prontos para ITS implantados para o projeto A100 em 2025 transmitiram dados de status de faixas diretamente para o centro de tráfego de Berlim, demonstrando a compatibilidade do hardware de segurança conectado com os padrões de alta contenção.

Por Tipo de Instalação: Retrofit Domina, Nova Construção Acelera

O retrofit e o reparo responderam por 65,9% da receita projetada para 2025, destacando a demanda consistente de manutenção gerada por uma rede madura, mesmo na ausência de novas instalações de asfalto. As atividades típicas incluem a substituição de grades de viga W desatualizadas por arranjos de cabos H1 ou H2, a atualização de terminais antigos para modelos de absorção de energia e a instalação de rodapés para motociclistas em curvas de alto risco. Esses projetos de retrofit frequentemente exigem que as equipes trabalhem em vários turnos noturnos curtos, favorecendo os empreiteiros equipados com maquinário de elevação rápida.

As novas instalações têm projeção de crescer a uma CAGR de 4,79%, aproximadamente meio ponto percentual acima do mercado geral de construção de barreiras de segurança viária na Alemanha. Projetos de grande escala, como a extensão A100 de USD 782 milhões e a substituição da Köhlbrandbrücke de USD 2,3 bilhões, contribuem com comprimentos contíguos significativos, beneficiando fabricantes e fornecedores de barreiras de aluguel. Além disso, as paredes de PRF móveis são cada vez mais utilizadas em zonas de obras plurianuais e posteriormente realocadas, permitindo que as agências amortizem os custos de capital em vários locais.

Análise Geográfica

Berlim permanece o maior comprador no mercado de construção de barreiras de segurança viária na Alemanha, impulsionada pelo projeto do trecho leste da A100 de USD 782 milhões, inaugurado em 2025. Este projeto inclui 14 km de blocos de borda e mediana H2/H4a, 22 amortecedores de impacto redirecionais e um conjunto inicial de suportes de balizas ITS. A estratégia de aquisição da cidade vincula os pedidos de barreiras a pacotes simultâneos de paredes de ruído e painéis digitais, favorecendo fornecedores capazes de integrar múltiplas funções em um único perfil. Além disso, os fundos federais alocados para a expansão da A12 adicionarão outros 10 km de estruturas, garantindo níveis de aquisição continuamente elevados em Berlim. O crescimento de Hamburgo é impulsionado por grandes projetos de infraestrutura, incluindo a substituição da Köhlbrandbrücke de USD 2,3 bilhões e as obras de acesso ao Elbtunnel, programadas para 2027-2028. Esses projetos exigem blocos H4b classificados para impactos de caminhões de 30 toneladas, amortecedores de impacto em portais de túneis certificados a 110 km/h e sistemas de iluminação integrados. Além disso, o tráfego de logística portuária criou demanda por retrofits de barreiras de cabos H2 ao longo dos alimentadores A1 e A7. Essa atividade sustenta uma CAGR de 5,31%, tornando Hamburgo a região de crescimento mais rápido no mercado de construção de barreiras de segurança viária na Alemanha.

Munique e Frankfurt exibem crescimento estável, apoiado por projetos plurianuais de renovação do anel da Autobahn. Em Munique, o pacote de pontes A99 Haar incorpora blocos de baixa intrusão DELTABLOC DB 185AS-A, enquanto o projeto A9 combina retrofits de cabos com rodapés de proteção para motociclistas da Passco. Em Frankfurt, obras significativas estão planejadas para os corredores A66 e A5 entre o final de 2026 e o início de 2028, com calendários de licitação já publicados para permitir tempo de preparação suficiente aos empreiteiros. Regiões como a Renânia do Norte-Vestfália, Baden-Württemberg e Saxônia mantêm programas amplos de reforma, garantindo volumes de base estáveis no mercado de construção de barreiras de segurança viária na Alemanha.

Essas atividades contribuem para a resiliência geral do mercado e a demanda consistente por soluções de barreiras de segurança. A combinação de projetos de grande escala em Berlim e Hamburgo, esforços constantes de renovação em Munique e Frankfurt e reformas contínuas em outras regiões destaca as diversas e sustentadas oportunidades de crescimento dentro do mercado de construção de barreiras de segurança viária na Alemanha.

Cenário Competitivo

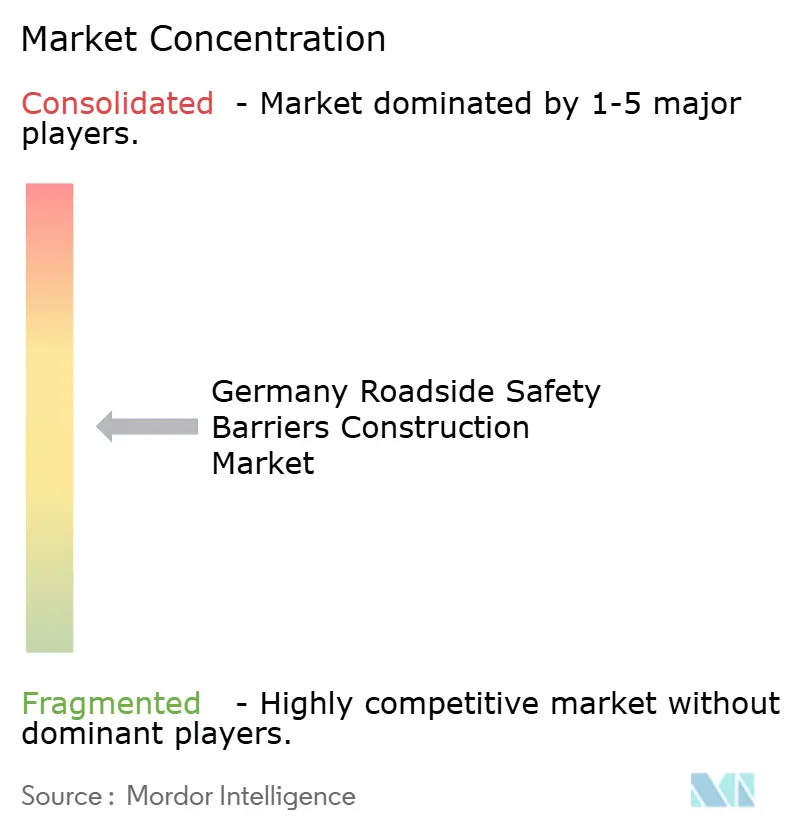

A concorrência no mercado de barreiras de segurança viária na Alemanha é moderada, com DELTABLOC Deutschland, Saferoad RRS e REBLOC Germany respondendo coletivamente por aproximadamente 35 a 40% das vendas anuais. Essas empresas mantêm um portfólio abrangente de produtos certificados pela EN 1317 e implantam equipes móveis capazes de trabalhar em turnos noturnos e de fim de semana com curto prazo de aviso. A DELTABLOC lidera em barreiras de concreto de alta contenção, aproveitando suas transições SafeLink patenteadas que integram blocos H4b com grades de terceiros, minimizando a necessidade de seções de afilamento personalizadas. A Saferoad oferece uma gama diversificada de produtos, incluindo viga W, barreiras de cabos e amortecedores de impacto, e expandiu sua presença no mercado com os atenuadores CrashGuard, adicionados à lista do BASt em 2024, visando portais de túneis e bifurcações de interseções. A REBLOC foca em módulos de classe VI de baixa intrusão, particularmente em aplicações de pontes onde a otimização do espaço é crítica.

Especialistas de segundo nível estabeleceram nichos dentro do mercado. A barreira FRP HEI Protect da Brüninghoff, que é 40% mais leve do que as alternativas de aço, é preferida para zonas de obras de longa duração onde o reposicionamento frequente é necessário. A barreira ProTec 161 da Mobile Schutzwände é popular nos mercados de aluguel devido ao seu design leve, com uma massa de 315 kg por metro, permitindo o transporte em plataformas padrão e reduzindo os custos de transporte para projetos em múltiplos locais. A Passco é especializada em rodapés de proteção para motociclistas e aprimorou suas ofertas ao agrupar unidades de encaixe com kits de reforma, aumentando o valor dos pedidos por quilômetro. Esses players especializados contribuem para a inovação no setor, ao mesmo tempo em que fornecem às agências rodoviárias uma gama mais ampla de opções.

Os avanços tecnológicos, os prazos de certificação e o suporte pós-venda são fatores críticos que moldam a concorrência no mercado. As patentes relacionadas a mecanismos de tensionamento, concreto reforçado com fibra e células de absorção de energia proporcionam aos players estabelecidos uma vantagem competitiva. Os novos entrantes menores frequentemente licenciam relatórios de testes de colisão para agilizar a certificação pelo BASt. Em todo o setor, as empresas estão buscando contratos de serviço de manutenção preventiva, que garantem relacionamentos com clientes por 10 a 15 anos e fornecem fluxos de receita estáveis. À medida que as barreiras de segurança viária incorporam cada vez mais sensores, a concorrência futura pode se deslocar para o desenvolvimento de painéis de dados, complementando as soluções tradicionais de aço e concreto.

Líderes do Setor de Construção de Barreiras de Segurança Viária na Alemanha

DELTABLOC Deutschland GmbH

Saferoad RRS GmbH

Hill & Smith Ltd (Brifen Germany)

HEINTZMANN Traffic Systems GmbH

Peter Berghaus GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Autobahn GmbH des Bundes – Niederlassung Ost adjudicou um contrato-quadro para sistemas de retenção de veículos (Fahrzeugrückhaltesysteme) cobrindo 2026–2028 na Saxônia, Saxônia-Anhalt e Turíngia, avaliado em EUR 42 milhões (USD 45,5 milhões), abrangendo a renovação de barreiras nas A4 (km 171,70–114,10, km 171,70–239,20), A9 (km 167,04–196,60), A7 (km 14,30–100,60) e corredores A71.

- Janeiro de 2026: A Autobahn GmbH – Niederlassung Nordwest adjudicou dois contratos para o projeto AD Kirchheim A7 Ost: Los 5 (Fahrzeug-Rückhaltesysteme) para sistemas de retenção de veículos e Los 3 (Lärmschutzanlagen) para instalações de proteção acústica, indicando implantações integradas de barreiras e paredes de ruído.

- Agosto de 2025: A extensão leste da A100 em Berlim foi inaugurada após um investimento de EUR 721 milhões (USD 782 milhões), incorporando 14 quilômetros de barreiras montadas em pontes classificadas H2 e H4a, além de 22 amortecedores de impacto nas bases de pórticos e pontos de bifurcação de rampas de saída.

- Maio de 2025: A Kapsch TrafficCom e a Autobahn GmbH des Bundes concluíram a Fase 1 de uma parceria para implantar 1.000 Estações Rodoviárias ITS (IRS) em painéis de barreiras móveis ao longo de 8.600 quilômetros de rodovias alemãs, representando o maior projeto de Sistemas de Transporte Inteligente Cooperativo (C-ITS) da Europa. O sistema transmite avisos de obras rodoviárias via WLAN baseado em ETSI/C-Roads, com dados integrados ao sistema de backend da Autobahn GmbH e disponibilizados no Ponto de Acesso Nacional.

Escopo do Relatório do Mercado de Construção de Barreiras de Segurança Viária na Alemanha

| Grades de Proteção Metálicas (Viga W, Viga Thrie) |

| Barreiras de Concreto (Jersey, Perfil F) |

| Sistemas de Barreiras de Cabos |

| Amortecedores de Impacto e Atenuadores de Impacto |

| Outros (Sistemas de proteção para motociclistas, barreiras híbridas/especiais, soluções de segurança emergentes) |

| Aço |

| Concreto |

| Plástico e Compósito |

| Outros (Alumínio, materiais à base de borracha, misturas compósitas, materiais reciclados) |

| Rodovias e Vias Expressas |

| Vias e Ruas Urbanas |

| Pontes e Viadutos |

| Outros (Estradas rurais, estradas industriais/privadas, áreas de estacionamento, túneis, zonas de tráfego temporário) |

| Nova Instalação |

| Renovação / Retrofit / Reparo |

| Berlim |

| Munique |

| Frankfurt |

| Hamburgo |

| Restante da Alemanha |

| Por Tipo de Produto | Grades de Proteção Metálicas (Viga W, Viga Thrie) |

| Barreiras de Concreto (Jersey, Perfil F) | |

| Sistemas de Barreiras de Cabos | |

| Amortecedores de Impacto e Atenuadores de Impacto | |

| Outros (Sistemas de proteção para motociclistas, barreiras híbridas/especiais, soluções de segurança emergentes) | |

| Por Material | Aço |

| Concreto | |

| Plástico e Compósito | |

| Outros (Alumínio, materiais à base de borracha, misturas compósitas, materiais reciclados) | |

| Por Aplicação | Rodovias e Vias Expressas |

| Vias e Ruas Urbanas | |

| Pontes e Viadutos | |

| Outros (Estradas rurais, estradas industriais/privadas, áreas de estacionamento, túneis, zonas de tráfego temporário) | |

| Por Tipo de Instalação | Nova Instalação |

| Renovação / Retrofit / Reparo | |

| Por Cidades | Berlim |

| Munique | |

| Frankfurt | |

| Hamburgo | |

| Restante da Alemanha |

Principais Perguntas Respondidas no Relatório

Qual é o volume dos gastos públicos em barreiras de proteção de pontes na Alemanha até 2031?

As renovações de pontes planejadas impulsionam o tamanho do mercado de construção de barreiras de segurança viária na Alemanha vinculado a pontes para aproximadamente USD 300 milhões de forma cumulativa, ancorado por milhares de módulos de proteção de pilares H4b.

Qual tipo de produto cresce mais rapidamente após 2026?

As barreiras de cabos se expandem a uma CAGR de 4,98% porque os corredores de carga retrofitam medianas estreitas para classes de contenção mais elevadas.

Por que as barreiras compósitas estão ganhando espaço?

Os painéis de polímero reforçado com fibra pesam 40% menos do que o aço, reduzem as horas de interdição de faixas e atendem aos testes de colisão da EN 1317, tornando-os atraentes para zonas de obras de longa duração.

O que impede que novos projetos cheguem rapidamente ao mercado?

A homologação pelo BASt exige testes de colisão em escala real e revisões técnicas que frequentemente duram de 18 a 24 meses, atrasando a elegibilidade para aquisição.

Qual cidade adicionará o maior número de novos blocos de alta contenção até 2031?

Hamburgo, impulsionada pela substituição da Köhlbrandbrücke e pelas obras de acesso ao Elbtunnel, tem previsão de liderar o crescimento com uma CAGR de 5,31% no comprimento instalado.

Página atualizada pela última vez em: