Tamanho e Participação do Mercado de Construção Pré-Fabricada no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

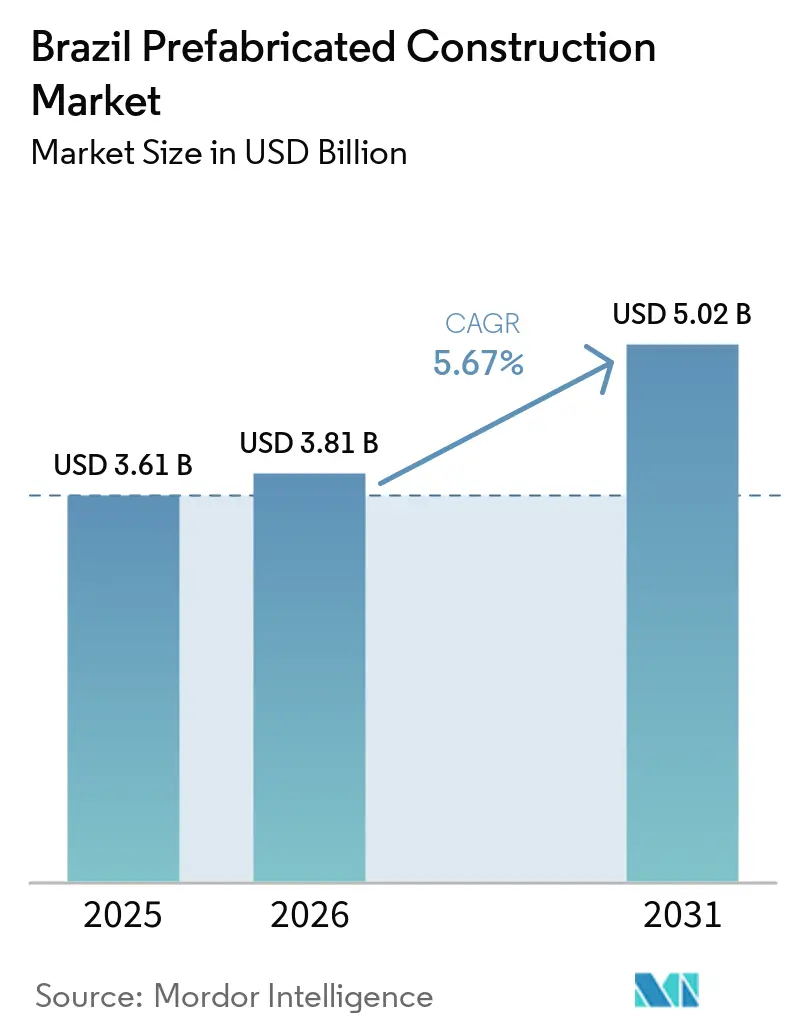

| Tamanho do mercado no ano base (2025) | 3.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Pré-Fabricada no Brasil por Mordor Intelligence

Espera-se que o tamanho do Mercado de Construção Pré-Fabricada no Brasil cresça de USD 3,61 bilhões em 2025 para USD 3,81 bilhões em 2026 e está previsto para atingir USD 5,02 bilhões até 2031 a um CAGR de 5,67% no período 2026-2031.

A demanda está se acelerando à medida que subsídios habitacionais federais, nearshoring industrial e modernização da infraestrutura pública convergem, enquanto a produção em fábrica reduz a mão de obra no canteiro de obras e comprime os prazos de entrega. Incorporadores em São Paulo, Rio de Janeiro e nos emergentes corredores do Nordeste tratam agora a fabricação fora do local como uma proteção contra a escassez de mão de obra qualificada e atrasos causados por condições climáticas. A escolha de materiais é fragmentada ao longo de linhas de carbono e custo, com o concreto mantendo sua posição dominante em residências de múltiplos andares, a madeira conquistando instalações públicas de baixo gabarito e as estruturas de aço dominando os galpões industriais de execução rápida. Fornecedores que investem em linhas automatizadas de painéis, prensas de madeira laminada cruzada e fluxos de trabalho habilitados por BIM relatam menores taxas de defeitos e maiores percentuais de propostas vencidas. Incentivos de financiamento federal e estadual vinculados à redução do carbono incorporado inclinam ainda mais as especificações de projetos em direção à madeira engenheirada e sistemas híbridos, criando novos nichos de receita para players verticalmente integrados.

Principais Conclusões do Relatório

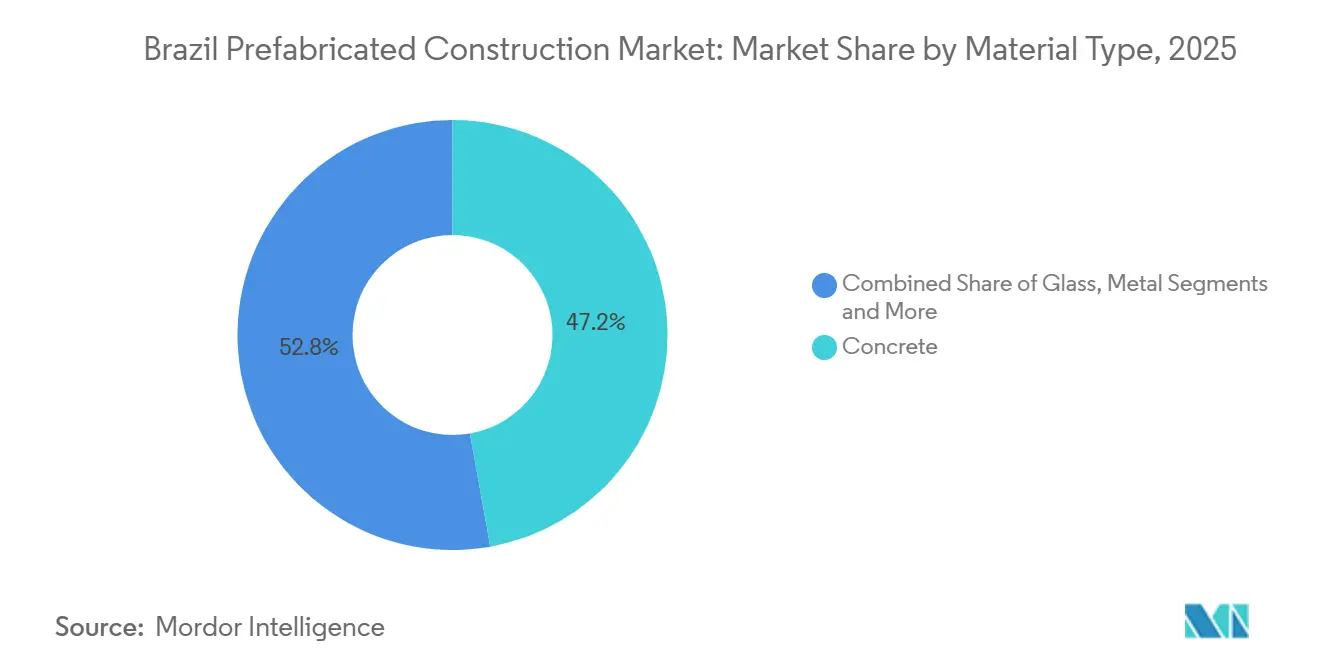

- Por material, o concreto liderou com 47,2% da participação do mercado de construção pré-fabricada no Brasil em 2025, enquanto a madeira deve avançar a um CAGR de 6,71% de 2026 a 2031.

- Por aplicação, os projetos residenciais comandaram 55,6% do tamanho do mercado de construção pré-fabricada no Brasil em 2025; as construções comerciais devem se expandir a um CAGR de 6,52% até 2031.

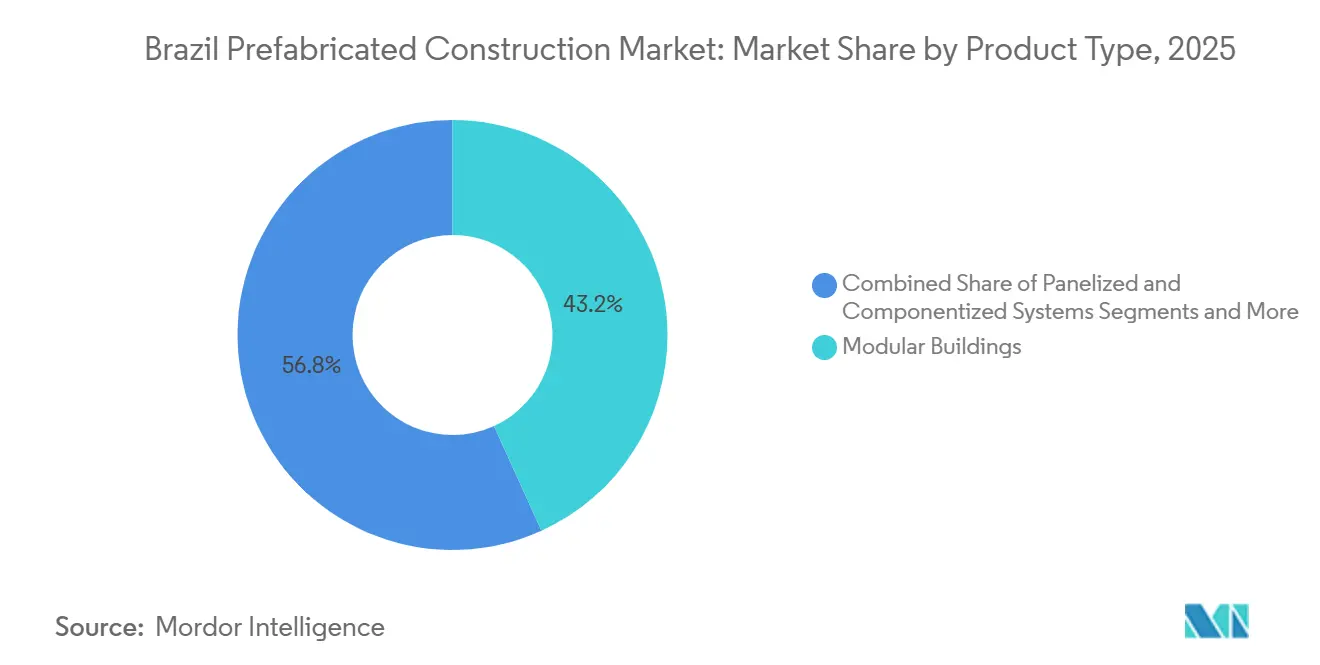

- Por tipo de produto, os edifícios modulares representaram 43,2% da participação de receita em 2025 e registrarão o CAGR mais rápido de 6,91% até 2031.

- Por geografia, São Paulo capturou 33,9% do valor em 2025, enquanto Salvador está posicionada para o CAGR mais acelerado de 7,32% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção Pré-Fabricada no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso habitacional (Minha Casa Minha Vida) | +1.8% | Nacional, concentrado em São Paulo, Rio de Janeiro, Salvador | Médio prazo (2-4 anos) |

| Expansão industrial/logística | +1.5% | São Paulo, Rio de Janeiro, Bahia, Pernambuco | Curto prazo (≤ 2 anos) |

| Ativos públicos adotando o modelo modular | +1.2% | Nacional, com ganhos iniciais em Salvador e Recife | Médio prazo (2-4 anos) |

| Metas de descarbonização e incentivos verdes | +0.9% | Principais cidades com programas de construção verde | Longo prazo (≥ 4 anos) |

| Demanda por resposta a desastres e locais remotos | +0.6% | Bacia Amazônica, Minas Gerais, zonas de risco costeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso Habitacional Acelera a Adoção da Fabricação Fora do Local

O Minha Casa Minha Vida destinou USD 2,4 bilhões em 2025 para entregar 400.000 unidades subsidiadas até 2027, e as diretrizes agora recompensam licitantes que comprovem controle de qualidade em nível fabril e entregas em menos de 12 meses. As agências municipais de habitação, portanto, favorecem o concreto painelizado e o aço leve, concedendo contratos a fornecedores capazes de certificar um ciclo de construção de seis a nove meses. A capacidade está se expandindo além de São Paulo, com Bahia e Pernambuco licenciando novas plantas de pré-moldados que reduzem os custos logísticos e fomentam empregos locais. A ampliação dos limites de renda elevou a demanda de famílias com renda de até USD 1.600 por mês, garantindo um pipeline constante para especialistas em residências modulares ao longo do próximo ciclo eleitoral[1]Caixa Econômica Federal, "Minha Casa Minha Vida 2025 – Diretrizes," caixa.gov.br.

O Nearshoring Industrial Impulsiona a Demanda Comercial por Módulos

O investimento estrangeiro direto na manufatura brasileira cresceu 18% em relação ao ano anterior durante o primeiro semestre de 2025, com montadoras de automóveis, fabricantes de eletrônicos e empresas farmacêuticas deslocando capacidade para mais perto dos consumidores do Mercosul. Esses locatários estipulam prazos de comissionamento que as construções convencionais raramente cumprem; um fornecedor automotivo europeu em São Paulo passou da abertura do canteiro ao lançamento do primeiro veículo em nove meses, erguendo um galpão modular com estrutura de aço. Operadores de e-commerce e data centers de grande escala adotam táticas semelhantes, optando por invólucros metálicos pré-fabricados que permitem expansão faseada sem interromper as zonas em operação. A atividade se concentra no ABC Paulista e no polo industrial de Camaçari, evidenciando como o acesso logístico molda o mercado de construção pré-fabricada no Brasil[2]Agência Brasileira de Desenvolvimento Industrial, "Nearshoring no Setor Automotivo," abdi.com.br.

A Infraestrutura Pública Adota o Modelo Modular por Velocidade e Previsibilidade

Compradores estaduais e municipais encomendaram 120 escolas e 45 clínicas em formato modular durante 2024, um salto de 35% em relação a 2023. Somente Salvador encomendou 18 escolas pré-fabricadas com prazo de entrega de sete meses, aproveitando painéis de concreto e treliças padronizados para evitar a escassez de salas de aula. As diretrizes federais de saúde emitidas em 2024 tornaram as clínicas modulares elegíveis para reembolso, desbloqueando cofinanciamento para municípios com capital inicial limitado. A política se alinha com os planos nacionais de adicionar 1.000 postos de atenção primária em regiões carentes até 2028[3]Ministério da Saúde, "Portaria 1.043 – Reconhecimento de Clínicas Modulares," saude.gov.br.

As Metas de Descarbonização Transformam as Escolhas de Materiais e Processos

A Contribuição Nacionalmente Determinada atualizada do Brasil busca uma redução de 50% nas emissões até 2030, lançando os holofotes sobre a construção civil, que emite aproximadamente um quinto dos gases de efeito estufa nacionais. Ensaios com madeira laminada cruzada mostram economias de carbono incorporado de 40-60% em comparação com o concreto armado, e os volumes anuais de consultas em usinas domésticas de madeira laminada cruzada dobraram entre 2023 e 2025. O banco de desenvolvimento BNDES melhorou o financiamento em 150 pontos-base para projetos que documentam economias de carbono, incentivando os incorporadores a adotar madeira engenheirada e sistemas híbridos.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade cambial e de custos de financiamento | -0.9% | Nacional, mais acentuada para fornecedores dependentes de importações | Curto prazo (≤ 2 anos) |

| Complexidade de licenciamento e variabilidade tributária | -0.7% | Maior atrito no Rio de Janeiro e em pequenos municípios | Médio prazo (2-4 anos) |

| Distância logística e capacidade de fornecedores | -0.5% | Estados do interior e Bacia Amazônica, distantes dos principais polos de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Cambial e os Custos de Financiamento Pressionam a Viabilidade dos Projetos

A taxa SELIC de referência do Brasil atingiu 12,25% em dezembro de 2025, empurrando os juros hipotecários para o corredor de 11-13% e comprimindo o poder de compra dos consumidores de renda média. O Real brasileiro recuou 8% frente ao USD durante 2025, inflacionando as linhas de custo de pods de HVAC importados, elevadores e painéis de fachada especiais. Fornecedores presos a contratos de preço fixo de 2024 agora enfrentam compressão de margens, enquanto entrantes modulares internacionais adiam lançamentos no mercado até que os ventos contrários da taxa de câmbio se dissipem.

A Complexidade do Licenciamento e a Variabilidade Tributária Retardam a Padronização

Os códigos municipais de construção do Brasil variam amplamente; um sistema de painéis aprovado em São Paulo pode exigir reengenharia em Salvador, corroendo as economias de escala. Alíquotas divergentes de ICMS se aplicam a componentes pré-fabricados classificados alternadamente como bens industriais ou materiais de construção, ocasionalmente gerando bitributação em remessas interestaduais. Embora São Paulo processe 60% das aprovações online, muitas cidades menores ainda dependem de análises presenciais que anulam a vantagem de prazo do pré-fabricado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Concreto Domina, Madeira Acelera

O concreto capturou 47,2% da participação do mercado de construção pré-fabricada no Brasil em 2025, graças à profunda expertise local, ao robusto fornecimento de cimento e à conformidade com rigorosos códigos de incêndio e sísmicos. Vigas, lajes e painéis de fachada pré-moldados continuam sendo a escolha padrão para habitações de múltiplos andares e obras públicas em São Paulo e Rio de Janeiro. A madeira, no entanto, é o material de crescimento mais rápido, com um CAGR de 6,71% até 2031, impulsionada por escolas e clínicas em madeira laminada cruzada que oferecem menor carbono incorporado e 40% mais agilidade na montagem. Os primeiros adotantes, como uma escola de três andares em madeira laminada cruzada em Salvador, reduziram seis semanas do cronograma de referência, validando as credenciais de velocidade e sustentabilidade do material.

Os fornecedores de concreto estão defendendo sua participação testando misturas de baixo carbono com substitutos de escória de alto-forno, enquanto os fornecedores de estruturas de aço destacam a reciclabilidade e a flexibilidade modular. Três novas usinas de madeira laminada cruzada em construção no sul do Brasil elevarão a capacidade nacional em 50.000 m³ até 2027, aliviando os gargalos de fornecimento. Os sistemas metálicos continuam sendo o padrão para armazéns e data centers onde grandes vãos e relocabilidade são prioridades. Painéis de vidro e compósitos preenchem funções de fachada de nicho, completando uma paleta de materiais diversificada que permite aos arquitetos equilibrar custo, carbono e desempenho.

Por Aplicação: Residencial Lidera, Comercial Ganha Impulso

As construções residenciais representaram 55,6% do tamanho do mercado de construção pré-fabricada no Brasil em 2025, impulsionadas pelos subsídios do Minha Casa Minha Vida e por torres painelizadas do setor privado que mitigam as restrições de mão de obra em São Paulo. Os incorporadores fixam preços, sabendo que a produção fabril resiste à inflação salarial e aos atrasos causados por condições climáticas. Os ventos contrários das hipotecas limitam a demanda premium, provocando uma mudança em direção a unidades menores e acabamentos padronizados que se alinham com a produção fora do local.

Os projetos comerciais estão preparados para um CAGR de 6,52% até 2031, à medida que o nearshoring, o e-commerce e os serviços em nuvem exigem comissionamento rápido. Um campus de data center de grande escala de USD 1,2 bilhão em São Paulo reduziu o tempo de construção de 24 para 16 meses ao executar blocos de energia e resfriamento como módulos volumétricos. Operadores logísticos que expandem centros de distribuição em Belo Horizonte e Fortaleza agora especificam armazéns com estrutura de aço que podem receber baias adicionais sem interromper as operações em andamento. Escolas, clínicas, abrigos para resposta a desastres e acampamentos de mineração fornecem demanda cívica constante, ilustrando a versatilidade do pré-fabricado nos domínios público e privado.

Por Tipo de Produto: Módulos Volumétricos Superam as Alternativas

Os edifícios modulares detinham 43,2% da receita em 2025 e estão no caminho para um CAGR de 6,91% até 2031, refletindo sua natureza completa — as unidades acabadas em fábrica chegam com sistemas mecânicos, elétricos e hidráulicos instalados. Empresas de energia que operam acampamentos de construção de parques eólicos remotos e gigantes da mineração no Pará preferem dormitórios volumétricos que se montam em dias e se desmobilizam com a mesma rapidez. Os sistemas painelizados ainda dominam os projetos urbanos de médio gabarito, onde os arquitetos buscam flexibilidade; painéis de parede semivolumétricas com janelas e fiação integradas borram a linha entre as categorias.

A soldagem automatizada e a pintura robótica introduzidas desde 2023 reduziram as taxas de defeitos em 60% nas principais plantas de São Paulo, estreitando a diferença de custo em relação aos métodos de construção no local. Configuradores digitais agora permitem que pequenos incorporadores selecionem layouts e acabamentos online, acionando ciclos de produção de quatro semanas e democratizando o acesso a residências com personalização em massa. Abordagens híbridas — núcleos úmidos volumétricos combinados com invólucros painelizados — ganham tração em locais de alta densidade que precisam tanto de velocidade quanto de liberdade de design, confirmando que o mercado de construção pré-fabricada no Brasil está evoluindo em direção a um continuum de soluções fora do local.

Análise Geográfica

O mercado de construção pré-fabricada no Brasil é mais maduro no Sudeste, onde a participação de 33,9% de São Paulo reflete a concentração de capacidade fabril, populações densas e licenciamento municipal acelerado que encurta os ciclos de aprovação. Megaprojetos que vão de torres de habitação social vertical a data centers de grande escala fluem pelo portal digital da cidade, ilustrando como o alinhamento de políticas acelera a adoção. O crescimento de curto prazo, no entanto, está se voltando para municípios secundários dentro do estado, onde há abundância de terrenos e as plantas modulares ainda podem transportar painéis de caminhão durante a noite, atenuando os prêmios logísticos.

Salvador exemplifica a próxima onda de crescimento. Novas transferências federais para programas de educação e saúde posicionam a Bahia para alocar capital em direção a protótipos modulares padronizados. Contratos para 18 escolas e a primeira parcela de postos de atenção primária rurais já validam a replicabilidade do modelo. À medida que três novas usinas de madeira laminada cruzada abrem nos estados do sul, um corredor integrado de construção em madeira está prestes a abastecer o pipeline de construções públicas de Salvador, estreitando os ciclos de entrega e reduzindo as pegadas de carbono incorporado.

A topografia do Rio de Janeiro — morros íngremes, vales sujeitos a inundações e favelas densamente ocupadas — favorece o preenchimento modular que negocia locais com restrições. Os planejadores urbanos também utilizam abrigos volumétricos para reassentar famílias deslocadas por deslizamentos em semanas, e não em meses. Além das metrópoles costeiras, o segmento Restante do Brasil se divide entre corredores de recursos — onde a mineração e o agronegócio financiam acampamentos relocáveis — e regiões do interior, onde a logística de longa distância infla os custos. Os investimentos em ferrovias e rodovias no interior programados para conclusão após 2027 devem reduzir os sobrecustos de transporte, desbloqueando a demanda latente em Goiás e Mato Grosso.

Cenário Competitivo

A concorrência é moderada, porém fluida, sem que nenhuma empresa controle mais de 8% da receita nacional, posicionando o mercado em uma zona de fragmentação intermediária. Aproximadamente 180 plantas de pré-moldados, 50 fábricas volumétricas e dezenas de fornecedores menores de componentes competem em prazo de entrega, escopo de personalização e suporte ao financiamento. As principais empresas de São Paulo se integraram verticalmente ao processamento de aço ou madeira entre 2023 e 2025, protegendo-se contra o risco de materiais e reduzindo os custos de insumos. Os primeiros adotantes de BIM agora reivindicam reduções de retrabalho de 25-40%, traduzindo-se em propostas mais competitivas que pressionam os players tradicionais.

As alianças estratégicas ilustram uma mudança da fabricação pura para a economia de plataforma. Joint ventures entre incorporadores estabelecidos e especialistas modulares europeus importam linhas de produção automatizadas e bibliotecas de design, reduzindo os ciclos de engenharia e expandindo os catálogos de produtos. Startups de tecnologia para construção facilitam marketplaces digitais onde pequenos construtores comparam orçamentos e acompanham marcos de fabricação, injetando transparência de preços e encurtando os ciclos de aquisição. As associações do setor organizam workshops de DfMA que disseminam as melhores práticas, fomentando ganhos incrementais de eficiência em toda a longa cauda de fornecedores regionais.

Nichos de espaço em branco acenam. As unidades de resposta a desastres carecem de um fornecedor dedicado capaz de manter estoque de produtos acabados para despacho imediato, enquanto os painéis de fachada para retrofit dos envelhecidos blocos residenciais brasileiros da década de 1970 permanecem subexplorados. Os players capazes de combinar personalização em massa com logística just-in-time estão posicionados para garantir participação desproporcional à medida que o setor de construção pré-fabricada no Brasil amadurece. Os entrantes estrangeiros observam essas lacunas, mas avançam com cautela diante das oscilações cambiais e da complexidade regulatória; aqueles que garantirem financiamento local e expertise em códigos municipais avançarão mais rapidamente.

Líderes do Setor de Construção Pré-Fabricada no Brasil

Medabil Indústria em Sistemas Construtivos Ltda

Cassol Pré-Fabricados

Modularis

Skanska Brasil Ltda

Siscobras

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: MRV & Co firmou parceria com um especialista modular europeu para lançar um sistema de concreto painelizado com o objetivo de reduzir os cronogramas de torres residenciais em 25%.

- Novembro de 2024: Skanska Brasil venceu um contrato de USD 36 milhões para 12 escolas modulares em Salvador, seu maior negócio público de pré-fabricados até o momento.

- Setembro de 2024: Direcional Engenharia inaugurou uma planta de painéis de USD 8 milhões em Belo Horizonte, com meta de produção anual de 200.000 m² para projetos internos.

- Agosto de 2024: Gafisa formou uma joint venture com um fabricante de estruturas de aço de São Paulo para lançar 1.000 unidades modulares de renda média até 2027.

- Junho de 2024: Cassol Pré-Fabricados expandiu sua planta de pré-moldados no Rio Grande do Sul em 50%, adicionando câmaras de cura automatizadas.

Escopo do Relatório do Mercado de Construção Pré-Fabricada no Brasil

Uma construção pré-fabricada, informalmente chamada de pré-fab, é uma edificação fabricada e construída por meio de pré-fabricação. Ela compreende componentes ou unidades produzidos em fábrica, transportados e montados no local para formar a edificação completa.

O Setor de Construções Pré-Fabricadas do Brasil é segmentado por tipo de material (concreto, vidro, metal, madeira e outros tipos de materiais) e aplicação (residencial, comercial e outras aplicações (industrial, institucional e infraestrutura)). O relatório oferece o tamanho do mercado e previsões para o setor de construções pré-fabricadas no Brasil em valor (USD) para todos os segmentos acima.

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-Fabricados |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Restante do Brasil |

| Por Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-Fabricados | |

| Por Cidade | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Restante do Brasil |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção pré-fabricada no Brasil em 2026?

O tamanho do mercado de construção pré-fabricada no Brasil foi de USD 3,81 bilhões em 2026 e está previsto para atingir USD 5,02 bilhões até 2031.

Qual material lidera a demanda atual?

O concreto permanece dominante com uma participação de 47,2% em 2025, graças à capacidade de pré-moldados estabelecida e à conformidade com rigorosas normas de segurança contra incêndio.

Qual segmento está crescendo mais rapidamente?

Os sistemas à base de madeira registrarão o CAGR mais rápido de 6,71% até 2031, com os incentivos de descarbonização e as novas plantas de madeira laminada cruzada expandindo a oferta.

Por que os edifícios modulares estão ganhando tração?

Os módulos totalmente volumétricos reduzem a atividade no canteiro de obras e atendem a prazos de comissionamento rigorosos para acampamentos de mineração, data centers e habitações de emergência, sustentando uma perspectiva de CAGR de 6,91%.

Qual cidade está posicionada para o crescimento mais forte?

Salvador deve registrar um CAGR líder de mercado de 7,32% entre 2026 e 2031, devido ao financiamento estadual para escolas e clínicas modulares.

Quão fragmentada é a concorrência entre fornecedores?

O setor é moderadamente fragmentado; nenhuma empresa controla mais de 8% da receita nacional.

Página atualizada pela última vez em: