Tamanho e Participação do Mercado de Construção do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

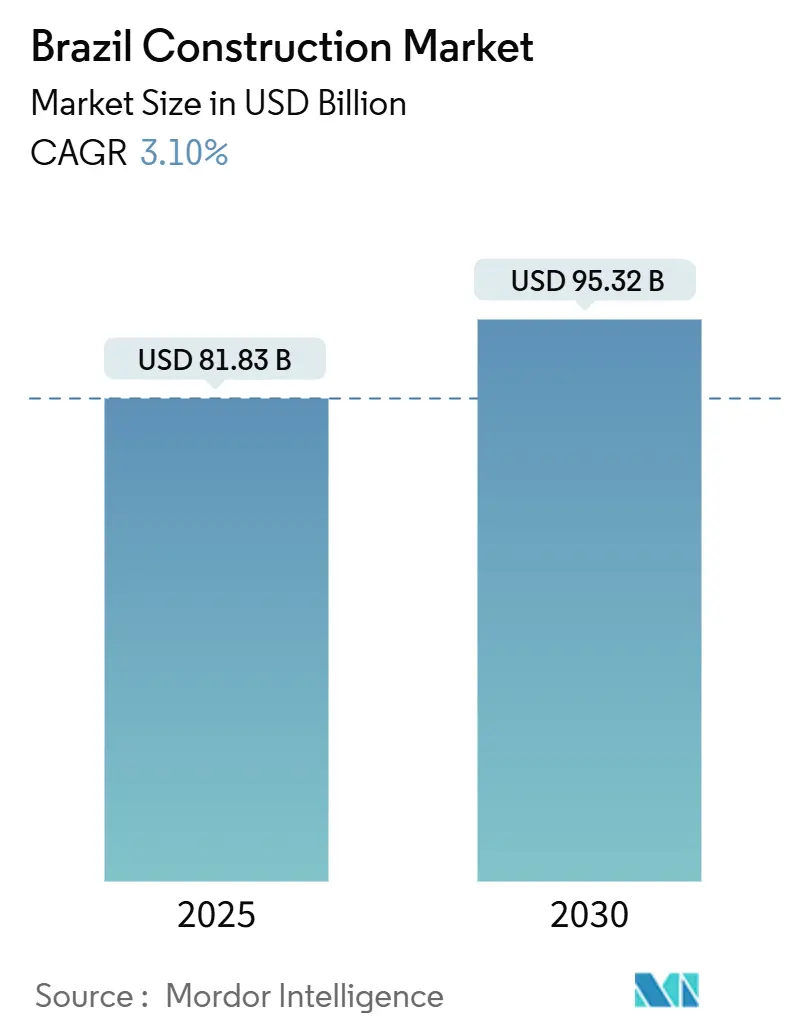

| Tamanho do Mercado (2025) | 81.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 95.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Brasil por Mordor Intelligence

O tamanho do Mercado de Construção do Brasil atingiu USD 81,83 bilhões em 2025 e a previsão é de expansão a um CAGR de 3,1% para USD 95,32 bilhões até 2030. Os desembolsos públicos em infraestrutura no âmbito do terceiro Programa de Aceleração do Crescimento (PAC-3), a maior participação privada em concessões e o programa habitacional Minha Casa Minha Vida (MCMV 3.0) ampliado mantêm as carteiras de pedidos cheias, apesar dos elevados custos de financiamento. As construtoras registraram um salto de 48% no lucro líquido no quarto trimestre de 2024, principalmente em razão da forte demanda por habitação de baixa renda. Métodos modernos, como a construção modular, estão ganhando espaço à medida que os incorporadores buscam ciclos mais rápidos e menor desperdício, enquanto a expansão contínua das energias renováveis ancora obras de transmissão e portos em projetos greenfield. No entanto, a elevada taxa de política Selic complica o acesso ao capital de giro, e os gargalos na cadeia de suprimentos de cimento e vergalhão ainda impõem riscos de cronograma. Empresas de médio porte estão respondendo por meio de plataformas de compras conjuntas e consolidação regional para recuperar poder de precificação em materiais.

Principais Conclusões do Relatório

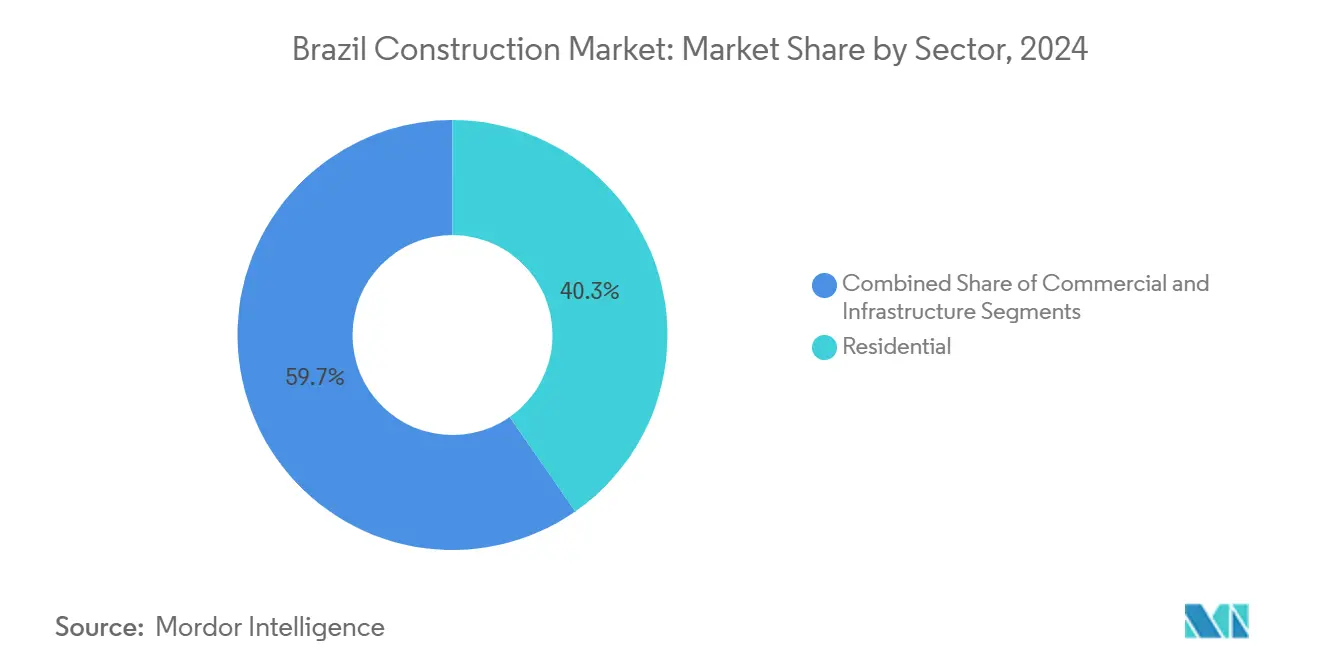

- Por setor, a construção residencial representou 40,32% da participação do mercado de construção do Brasil em 2024; a infraestrutura avança a um CAGR de 5,45% até 2030.

- Por tipo de construção, as novas obras responderam por 73,45% do tamanho do mercado de construção do Brasil em 2024, enquanto a reforma deve acelerar a um CAGR de 4,32% até 2030.

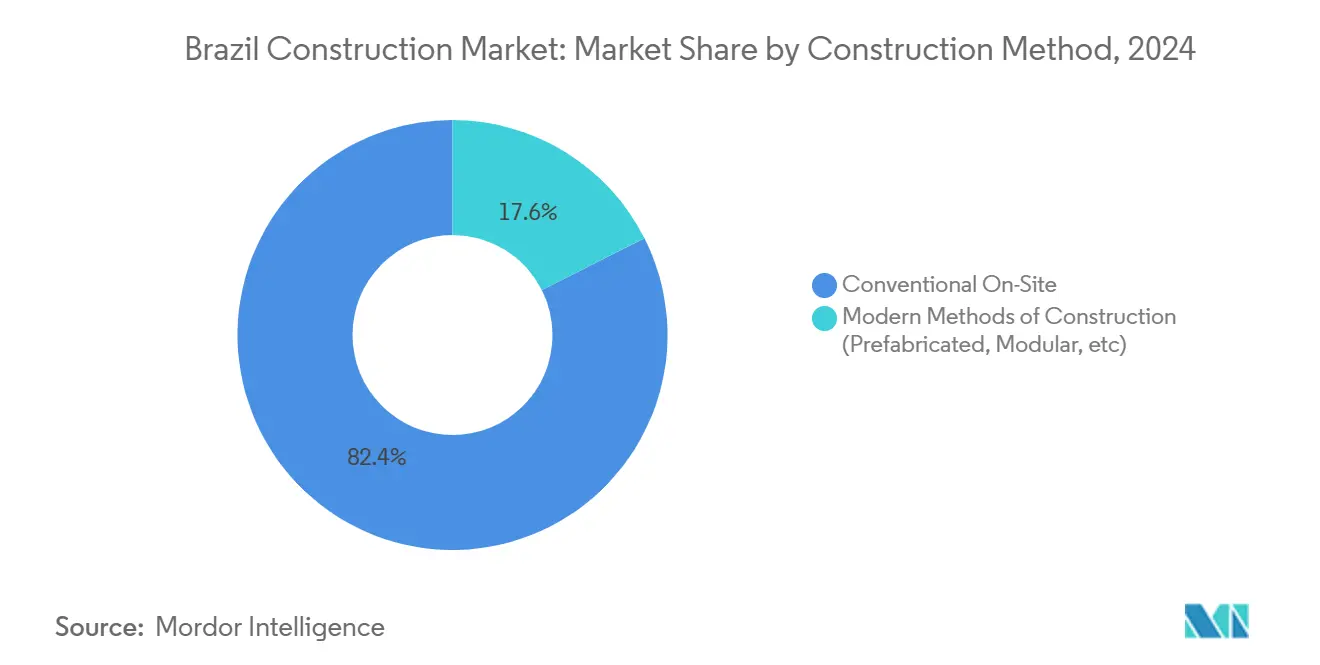

- Por método construtivo, as técnicas convencionais no local detinham 82,43% da participação do mercado de construção do Brasil em 2024; as soluções pré-fabricadas e modulares estão se expandindo a um CAGR de 10,40% entre 2025 e 2030.

- Por fonte de investimento, os recursos públicos representaram 62,34% do tamanho do mercado de construção do Brasil em 2024, enquanto os fluxos de capital privado devem crescer a um CAGR de 5,65% ao longo do horizonte de previsão.

- Por geografia, o Sudeste liderou com uma participação de 55,43% em 2024; o Nordeste registrou o crescimento mais rápido, com um CAGR de 4,90% até 2030.

Tendências e Perspectivas do Mercado de Construção do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estímulo de infraestrutura do PAC-3 e pipeline de PPP | 1.2% | Global, com concentração no Sudeste e Nordeste | Médio prazo (2 a 4 anos) |

| Programas de déficit habitacional (Minha Casa Minha Vida 3.0) | 0.8% | Nacional, mais forte no Sudeste e Nordeste | Curto prazo (≤ 2 anos) |

| Expansão de energias renováveis em escala utilitária | 0.6% | Principalmente regiões Nordeste e Sul | Longo prazo (≥ 4 anos) |

| Adoção de construção industrializada e modular | 0.4% | Concentração no Sudeste, expandindo-se para o Centro-Oeste | Médio prazo (2 a 4 anos) |

| Reindustrialização e instalações da cadeia de suprimentos de veículos elétricos | 0.3% | Nacional, adoção inicial no Sul e Sudeste | Longo prazo (≥ 4 anos) |

| Mandatos de operação e manutenção com gêmeo digital | 0.2% | Principais áreas metropolitanas inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo de infraestrutura do PAC-3 e pipeline de PPP

O Brasil destinou USD 333,3 bilhões para o mais recente Programa de Aceleração do Crescimento, com USD 120,0 bilhões reservados para a participação do setor privado em 92 concessões. Os escopos dos projetos abrangem rodovias, portos e instalações de defesa, elevando os acúmulos de licitações a níveis superiores aos do período pré-pandemia. O Banco Nacional de Desenvolvimento Econômico e Social aprovou USD 5,1 bilhões em crédito para infraestrutura no primeiro semestre de 2024, mais que dobrando o período do ano anterior. As prioridades ferroviárias incluem o corredor FIOL1 de 537 km, com previsão de movimentar 60 milhões de toneladas de carga anualmente até o final de 2026. As debêntures de infraestrutura com incentivos fiscais estão ampliando a base de investidores e isolando parcialmente os projetos da volatilidade dos empréstimos bancários. À medida que as grandes contratadas de engenharia, aquisições e construção intensificam a mobilização, observam-se efeitos multiplicadores nos pedidos de cimento, aço e equipamentos pesados.

Expansão do programa Minha Casa Minha Vida

O programa MCMV 3.0 encerrou 2024 com 1,26 milhão de unidades contratadas em direção à meta de 2 milhões de unidades até 2026, respaldado por um orçamento de USD 27,5 bilhões para 2025. Tetos de renda mais elevados agora permitem que famílias com renda de até USD 1.568 por mês acessem financiamentos subsidiados, ampliando o universo de demanda. MRV Engenharia, a maior construtora de habitações do país, planeja um aumento de 17% nos lançamentos para 2025, citando as novas faixas que elevam os preços de venda alcançáveis em USD 5.100 a USD 7.300 por unidade. Os critérios integrados de mobilidade urbana exigem escolas, clínicas e conexões de transporte dentro dos projetos, impulsionando trabalhos adicionais para contratadas de obras comerciais, hídricas e rodoviárias. Desde sua criação em 2009, o programa entregou 8,4 milhões de moradias, e a versão mais recente enfrenta diretamente o déficit habitacional de 5,9 milhões de unidades[1]Ministério das Cidades, "Minha Casa Minha Vida alcança 1,26 mi de unidades," gov.br.

Expansão de Energias Renováveis em Escala Utilitária

Parques eólicos e solares estão remodelando as carteiras de pedidos regionais. O complexo Babilônia Centro, de 553 MW, obteve USD 620 milhões em financiamento do BNDES, cobrindo 80% do investimento, o que evidencia o apetite dos credores por ativos verdes. A Vestas firmou um fornecimento de turbinas de 1,3 GW com a Casa dos Ventos, o maior pedido onshore da América Latina. Os incorporadores também precisam financiar extensões de rede; a Brookfield vendeu 2.416 km de linhas de transmissão por USD 843 milhões, reciclando capital em novas concessões. A Petrobras incluiu projetos de energia eólica offshore, solar e hidrogênio verde em seu plano 2024-2028, sinalizando forte demanda por obras civis em portos. Essas iniciativas sobrecarregam a cadeia de suprimentos de equipamentos de alta tensão e torres de concreto especializadas, sustentando uma carteira de obras de construção diversificada.

Adoção de Construção Industrializada e Modular

A inauguração de uma fábrica totalmente automatizada em Cascavel, no Paraná, capaz de produzir 2.400 unidades habitacionais em seis meses em linhas pré-moldadas, ilustra a transição para soluções construídas em fábrica. As montagens pré-fabricadas reduzem a necessidade de mão de obra no local em 30% e diminuem os volumes de descarte de resíduos. Os mandatos de Modelagem da Informação da Construção (BIM) nas contratações federais estão acelerando os fluxos de trabalho digitais, com as contratadas agora apresentando planos de execução alinhados à ISO 19650. Os adotantes iniciais citam licenciamentos mais rápidos e menos reclamações de retrabalho, melhorando a resiliência das margens em um cenário de crédito restrito. A amortização de equipamentos, no entanto, continua sendo uma barreira para empresas menores, incentivando modelos de consórcio em que as fábricas alugam slots de produção para múltiplos incorporadores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de juros reais elevados restringindo o crédito | 1.1% | Nacional, afetando particularmente os mercados do Sudeste | Curto prazo (≤ 2 anos) |

| Volatilidade fiscal e política orçamentária | 0.7% | Nacional, com dependências de projetos federais | Médio prazo (2 a 4 anos) |

| Migração de mão de obra qualificada para o agronegócio | 0.4% | Regiões Centro-Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de cimento e vergalhão | 0.3% | Nacional, agudo em regiões de alto crescimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de juros reais elevados, restringindo o crédito

A taxa de referência Selic atingiu 14,25% em 2025, com analistas se preparando para um possível pico de 15%. Os spreads de financiamento imobiliário se ampliaram e as linhas de capital de giro para contratadas ficaram mais caras, corroendo as taxas internas de retorno dos projetos. As entregas de cimento recuaram 1,7% em 2024, para 62 milhões de toneladas, à medida que as famílias adiaram reformas. Os incorporadores reduziram as pré-vendas para preservar caixa, e os lançamentos imobiliários caíram 16% antes da implantação completa do MCMV 3.0. Ainda assim, os credores concessionais do governo e as debêntures de infraestrutura suavizaram o impacto, evitando uma contração mais profunda no pipeline de projetos.

Volatilidade fiscal e política orçamentária

As negociações no Congresso sobre tetos de gastos podem atrasar os desembolsos para dotações do PAC-3, criando ciclos de execução intermitentes. O Tribunal de Contas da União sinalizou 17% dos canteiros de obras financiados pelo governo federal como "em ritmo lento" devido a atrasos nos pagamentos. Os municípios dependentes de transferências de imposto sobre valor agregado têm dificuldade em cumprir o financiamento de contrapartida, afetando os esquemas de saneamento e mobilidade urbana. Mudanças de prioridades governamentais em anos eleitorais podem reclassificar as listas de projetos, causando reinicializações nos processos de contratação. As contratadas se protegem priorizando modelos de PPP ou concessão, nos quais as receitas de tarifas de usuário amortecem os adiamentos orçamentários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Residencial Mantém a Liderança Enquanto a Infraestrutura Avança

O segmento residencial capturou 40,32% da participação do mercado de construção do Brasil em 2024, sustentado pelo robusto pipeline de contratos do MCMV 3.0 e pela forte demanda por habitação para locação em São Paulo. Incorporadores como MRV e Brookfield canalizaram capital para torres multifamiliares que mantêm a ocupação mesmo com a desaceleração da demanda por financiamento imobiliário. Os inícios de obras comerciais foram mais seletivos; escritórios premium como o Alto das Nações, de 219 metros, avançam, mas os lançamentos de médio padrão recuaram. A infraestrutura é o principal motor de crescimento, com previsão de registrar um CAGR de 5,45% até 2030, à medida que as concessões de rodovias, ferrovias e energia lotam o calendário de licitações. As contratadas estão ampliando pátios de pré-moldados e equipes de tunelamento para lidar com megaprojetos simultâneos, enquanto a disciplina de margens se intensifica por meio de contratos de engenharia, aquisições e construção a preço fixo.

Os padrões de demanda variaram dentro da construção residencial. Fundos exclusivos de locação captaram USD 49 milhões em 2024, visando inquilinos de renda média que buscam contratos flexíveis, e novos condomínios com preços abaixo de USD 100.000 foram vendidos rapidamente em cidades satélites. Na frente de infraestrutura, o empréstimo de USD 150 milhões para a ponte Salvador-Itaparica e um portfólio de PPP de USD 38,8 bilhões confirmam a intenção do governo de fechar lacunas logísticas. As instalações da cadeia de valor de veículos elétricos estão se concentrando em Minas Gerais e São Paulo, estimulando melhorias em vias de acesso. A saúde também acelerou; a Rede D'Or reservou USD 1,47 bilhão para adicionar 5.400 leitos até 2028, elevando a demanda por contratadas especializadas em instalações mecânicas, elétricas e hidráulicas.

Por Tipo de Construção: Novas Obras Dominam, mas as Reformas Aceleram

A nova construção respondeu por 73,45% do tamanho do mercado de construção do Brasil em 2024, com as obras habitacionais e de infraestrutura greenfield mantendo as equipes ocupadas. O nicho de reformas, no entanto, está ganhando velocidade com uma projeção de CAGR de 4,32%, impulsionada pelo envelhecimento de pontes, escolas e blocos comerciais. O BNDES liberou USD 1,43 bilhão para melhorias nas BR-116, BR-465 e BR-493, criando 24.000 empregos e estimulando pedidos de concreto e asfalto. As contratadas especializadas em reforço estrutural e retrofits de eficiência energética estão firmando contratos de ciclo mais longo, refletindo as pressões regulatórias por etiquetas de eficiência no âmbito do PROCEL Edifica.

A atratividade das reformas se estende além das redes de transporte. São Paulo está analisando uma expansão de USD 1,12 bilhão do sistema Anchieta-Imigrantes, adicionando túneis duplos e viadutos para aliviar o fluxo de cargas com destino ao porto. As plantas industriais enfrentam monitoramento obrigatório de emissões assim que o Sistema de Comércio de Carbono do Brasil entrar em vigor, impulsionando retrofits antecipados de redução de emissões em usinas de cimento e aço. Os proprietários comerciais estão investindo em melhorias de sistemas de climatização e fachadas para obter prêmios em contratos de locação verde. O pipeline combinado de reformas, portanto, oferece estabilidade anticíclica durante períodos de queda nas vendas de novas moradias[2]Governo do Estado da Bahia, "Contrato de financiamento da Ponte Salvador-Itaparica," ba.gov.br.

Por Método Construtivo: O Convencional Ainda Domina, o Modular Cresce Rapidamente

As técnicas tradicionais no local retiveram uma participação de 82,43% em 2024, mas as construções pré-fabricadas e modulares avançam a um CAGR de 10,40% à medida que os incorporadores buscam períodos de retorno mais curtos. A fábrica automatizada de Cascavel, um investimento de USD 39,2 milhões, demonstra a moldagem robotizada que incorpora instalações elétricas e hidráulicas, reduzindo os serviços no local. Grandes lotes de habitação social são candidatos ideais para módulos repetíveis, e os governos estaduais estão elaborando normas para harmonizar juntas, acabamentos e logística. Os fornecedores de equipamentos relatam acúmulo de pedidos para impressoras 3D de concreto, enquanto universidades fazem parcerias em catálogos de projetos compatíveis com fluxos de trabalho de BIM.

A adoção digital é a ponte entre os métodos. Os ministérios agora exigem Planos de Execução de BIM em obras financiadas pelo governo federal, obrigando até mesmo os pequenos parceiros de consórcio a atualizar seus softwares. Painéis de progresso em tempo real e varreduras de obra executada por drones reduzem disputas de cronograma. No entanto, o investimento inicial em capital e a escassez de talentos dificultam a difusão. As associações do setor estão fazendo lobby por depreciação acelerada de ativos de fábricas inteligentes para nivelar o campo de atuação. Combinados com modelos de financiamento modular, esses incentivos de política pública poderiam elevar as técnicas industrializadas além do nicho atual.

Por Fonte de Investimento: Os Desembolsos Públicos Permanecem Predominantes, o Capital Privado Ganha Ritmo

Os orçamentos governamentais responderam por 62,34% dos gastos de 2024, refletindo o PAC-3 e o mandato habitacional ampliado. As concessões com tarifas de usuário e as emissões de debêntures, no entanto, elevarão as alocações privadas a um CAGR de 5,65% até 2030. O Brasil planeja USD 73,0 bilhões em compromissos privados de infraestrutura para 2025-2029, impulsionados por leilões de serviços de saneamento e rodovias pedagiadas. Somente a privatização parcial da Sabesp acrescentou USD 12,9 bilhões ao total dos cinco anos. Os bancos migraram dos empréstimos diretos para a estruturação de projetos, com o BNDES atuando como assessor de transações em vez de único financiador.

A atividade de fusões e aquisições indica apetite por portfólios operacionais: a fabricante de cimento CSN está de olho nos ativos da InterCement em meio a uma reestruturação de USD 2,8 bilhões, enquanto fundos globais miram vendas de linhas de transmissão para garantir rendimentos regulados. As taxas de juros mais elevadas desestimulam as saídas por meio de ofertas públicas iniciais, fazendo com que os vendedores recorram a compradores estratégicos. Os marcos de PPP, antes assolados por burocracia, agora contam com contratos-modelo aprovados pelo Tribunal de Contas da União, reduzindo a incerteza jurídica. Em suma, está emergindo uma estrutura de capital mais equilibrada, mitigando os choques do orçamento fiscal.

Análise Geográfica

O cluster do Sudeste do Brasil manteve sua participação de 55,43% em 2024, liderado pelo denso pipeline de condomínios de alto padrão, escritórios premium e a melhoria de USD 1,12 bilhão no sistema Anchieta-Imigrantes em São Paulo. A abundante capacidade de engenharia, os mercados de capitais mais profundos e um forte programa de títulos municipais permitem a contratação contínua, mesmo quando os desembolsos federais atrasam. Os incorporadores combinam direitos de construção e zoneamento de uso misto para otimizar o aproveitamento dos terrenos, enquanto as autoridades municipais agilizam as licenças habitacionais alinhadas aos corredores de transporte.

A região Nordeste, embora menor, projeta um CAGR de 4,90% até 2030, à medida que os planejadores federais canalizam recursos do PAC-3 para projetos de corredores econômicos. O esquema de teleférico de Salvador, de USD 24,5 milhões, e a revitalização ferroviária FIOL1 de 537 km ampliam a presença da construção além das capitais litorâneas. Os clusters de parques eólicos na Bahia e no Rio Grande do Norte impulsionam contratos de subestações auxiliares e vias de serviço. Os maiores multiplicadores do setor público sustentam uma rápida migração de mão de obra qualificada, reduzindo a histórica lacuna de trabalho em relação a São Paulo.

Os estados do Sul apresentam uma combinação de edificações industrializadas e ativos de turismo de alto padrão. A produção anual de 2.400 unidades da fábrica inteligente de Cascavel serve como campo de testes para normas modulares, e as autoridades portuárias de Paranaguá modernizam os berços para lidar com componentes de energia eólica offshore. As construções de hotelaria de luxo em Santa Catarina impulsionam os serviços especializados de fachadas e acabamentos. Enquanto isso, corredores do Centro-Oeste, como a Rodovia de Integração de USD 0,48 bilhão, desbloqueiam a logística do cinturão de grãos, desencadeando investimentos em armazéns e cadeia de frio. Em conjunto, essas narrativas regionais criam um mosaico de demanda equilibrado que fortalece a resiliência nacional.

Cenário Competitivo

O universo de contratadas do Brasil é moderadamente concentrado, com os cinco principais players detendo um percentual moderado das obras em andamento. Líderes de mercado como Andrade Gutierrez estão reestruturando suas estruturas de capital. A renegociação de notas estrangeiras no valor de USD 476 milhões libera espaço para novas propostas no PAC-3. As grandes cimenteiras Votorantim Cimentos e CSN capitalizam sobre a reestruturação de USD 2,8 bilhões da InterCement para adquirir plantas excedentes e fortalecer as redes de distribuição. Entrantes estrangeiros como a Vinci Construction conquistaram um pacote de obras civis de USD 163 milhões, sinalizando renovado apetite internacional pelas margens brasileiras[3]Governo do Paraná, "Fábrica automatizada de casas em Cascavel," pr.gov.br.

A digitalização é um campo de batalha primário. Empresas que incorporam BIM e mapeamento por drones reduzem atrasos de cronograma e fortalecem as credenciais de ESG exigidas por organismos multilaterais. A aquisição dos laboratórios de testes TESIS pela Intertek amplia a cobertura de controle de qualidade em fachadas, concreto e sistemas térmicos, conferindo-lhe uma vantagem na camada de serviços. As fábricas automatizadas de pré-moldados atuam como centros de capacidade disruptivos, permitindo que alianças de construtoras regionais compitam de igual para igual com gigantes consolidados em licitações de habitação social.

As mudanças regulatórias em responsabilidade de carbono acrescentam outro filtro competitivo. Empresas com inventários verificados de emissões ao longo do ciclo de vida estão mais bem posicionadas para vencer obras financiadas pelo BNDES que aplicam critérios de crédito verde. As contratadas diversificam receitas por meio de concessões de operação e manutenção, ampliando fluxos de renda recorrente provenientes de rodovias e estações de tratamento de esgoto. A maior diligência dos patrocinadores de capital eleva o patamar de conformidade de governança, empurrando empresas menores e subcapitalizadas em direção a fusões para atender às normas de garantias e divulgação.

Líderes do Setor de Construção do Brasil

MRV Engenharia

Cyrela Brazil Realty

Direcional Engenharia

Tenda

Gafisa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: São Paulo elevou o investimento planejado no lote rodoviário Paranapanema de 285 km para USD 1,12 bilhão; leilão previsto para o terceiro trimestre de 2025.

- Janeiro de 2025: O Bradesco BBI buscou tomar a participação de 14,86% do Grupo Mover na CCR como garantia de uma dívida de USD 2,8 bilhões, após um pedido de reestruturação em dezembro de 2024.

- Janeiro de 2025: O grupo sueco VBG Group adquiriu a Italytec Imex por USD 50,9 milhões para ampliar a oferta de sistemas de climatização em veículos off-road brasileiros.

- Dezembro de 2024: O estado da Bahia obteve até USD 150 milhões da CAF para a ponte Salvador-Itaparica, incluindo melhorias na BA-001.

Escopo do Relatório do Mercado de Construção do Brasil

| Residencial | Apartamentos e Condomínios |

| Casas e Residências Unifamiliares | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias e outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Reforma |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Sudeste (São Paulo, Rio de Janeiro, Belo Horizonte) |

| Sul (Curitiba, Porto Alegre, Florianópolis) |

| Nordeste (Salvador, Recife, Fortaleza) |

| Centro-Oeste (Brasília, Goiânia) |

| Norte (Manaus, Belém) |

| Por Setor | Residencial | Apartamentos e Condomínios |

| Casas e Residências Unifamiliares | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias e outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma | ||

| Por Método Construtivo | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Região | Sudeste (São Paulo, Rio de Janeiro, Belo Horizonte) | |

| Sul (Curitiba, Porto Alegre, Florianópolis) | ||

| Nordeste (Salvador, Recife, Fortaleza) | ||

| Centro-Oeste (Brasília, Goiânia) | ||

| Norte (Manaus, Belém) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção do Brasil em 2025?

O mercado está avaliado em USD 81,83 bilhões em 2025 e a projeção é de atingir USD 95,32 bilhões até 2030.

Qual segmento está crescendo mais rapidamente na construção brasileira?

A construção de infraestrutura apresenta a expansão mais rápida, avançando a um CAGR de 5,45% até 2030, impulsionada pelos projetos do PAC-3 e pelas redes de energia renovável.

Como as altas taxas de juros afetam a atividade de construção?

Uma taxa Selic superior a 14% eleva os custos de captação, desestimula a demanda por financiamento imobiliário e comprime o capital de giro das contratadas, reduzindo os volumes de curto prazo apesar dos amortecedores dos gastos públicos.

Qual é o papel dos métodos modulares no Brasil?

As técnicas pré-fabricadas e modulares estão escalando a um CAGR de 10,40% à medida que os incorporadores buscam entrega mais rápida e menor desperdício; a nova fábrica de Cascavel exemplifica essa mudança.

Qual região oferece as melhores perspectivas de crescimento?

O Nordeste lidera com um CAGR previsto de 4,90% até 2030, impulsionado por projetos de megapontes, corredores ferroviários e expressivos clusters de parques eólicos.

O investimento privado está aumentando na construção brasileira?

Sim, os compromissos privados devem crescer para USD 73 bilhões entre 2025 e 2029, apoiados por concessões em saneamento, rodovias e transmissão de energia.

Página atualizada pela última vez em: