Tamanho e Participação do Mercado de Tintas e Revestimentos do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tintas e Revestimentos do Brasil por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos do Brasil está projetado para expandir de USD 4,35 bilhões em 2025 e USD 4,45 bilhões em 2026 para USD 4,97 bilhões até 2031, registrando um CAGR de 2,25% entre 2026 e 2031. O financiamento federal de infraestrutura pelo Novo Programa PAC, a rápida eletrificação da fabricação automotiva e regulamentações mais rígidas relacionadas a compostos orgânicos voláteis (COV) estão deslocando o foco da gestão da recuperação de volume para a captura de valor. O mercado também está experimentando uma concentração geográfica, com projetos habitacionais e de energia renovável no Nordeste contribuindo significativamente para o incremento da demanda. As pressões sobre as margens são evidentes, pois a inflação das resinas de commodities aumentou os custos de insumos mais rapidamente do que os ajustes de preços permitidos pela concorrência. Empresas com portfólios abrangentes de produtos com baixo teor de COV, processos de conformidade escaláveis e estratégias de distribuição diferenciadas estão posicionadas para manter a lucratividade à medida que o mercado de tintas e revestimentos do Brasil transita para uma fase de crescimento orientada pela qualidade.

Principais Conclusões do Relatório

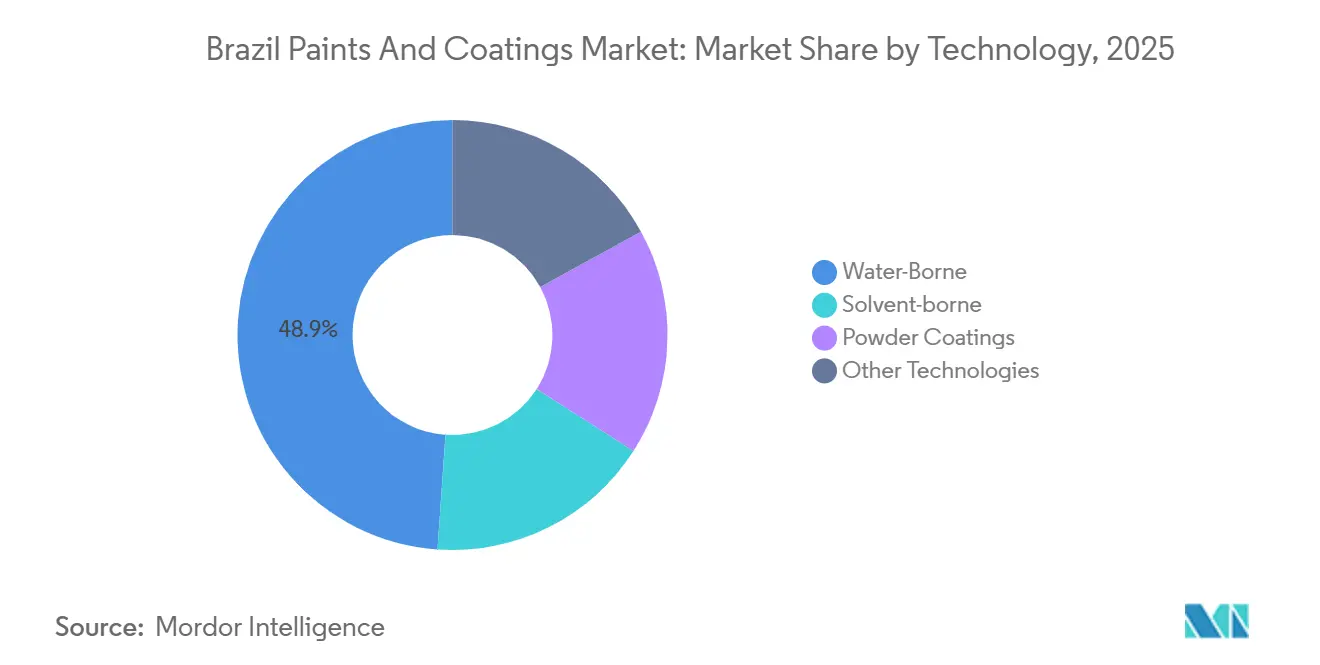

- Por tecnologia, as formulações de base aquosa lideraram com 48,89% da participação do mercado de tintas e revestimentos do Brasil em 2025; a base aquosa está projetada para expandir a um CAGR de 2,67% até 2031.

- Por tipo de resina, o poliuretano registrou o maior crescimento previsto, com CAGR de 2,81% até 2031, enquanto a acrílica dominou o valor de 2025 com 34,35% do tamanho do mercado de tintas e revestimentos do Brasil.

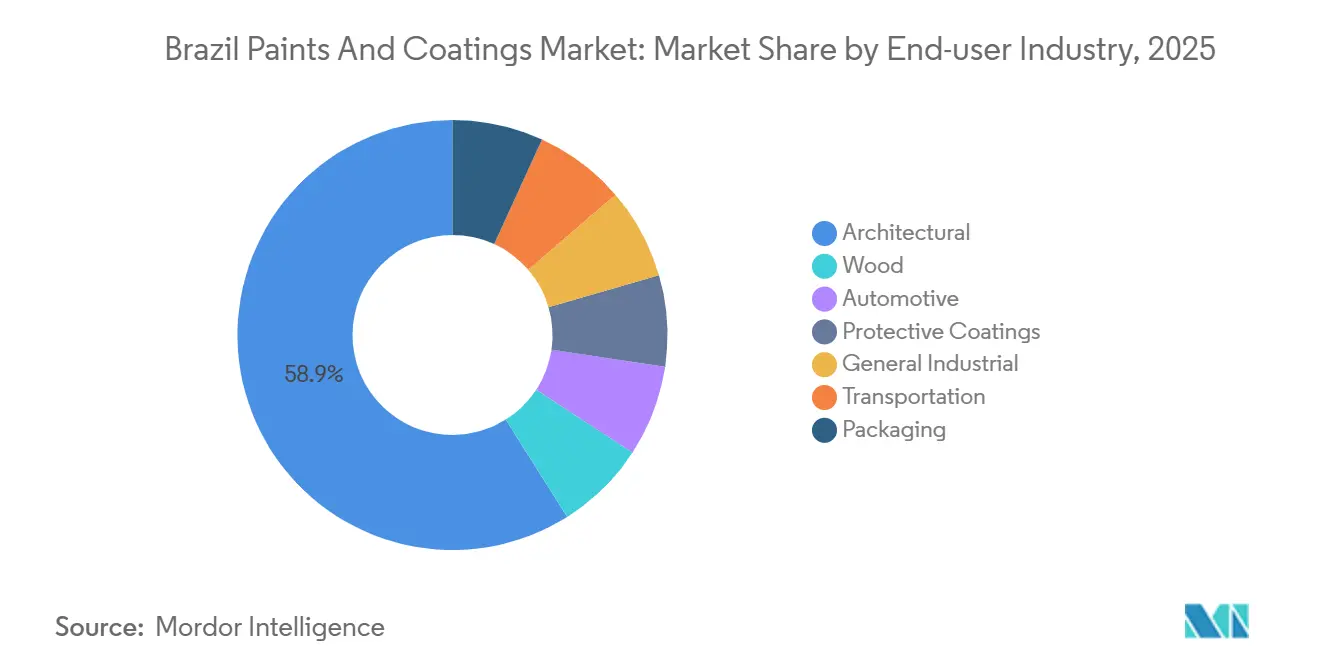

- Por indústria do usuário final, os revestimentos arquitetônicos detinham uma participação expressiva de 58,95% em 2025 e devem crescer a um CAGR de 2,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da Construção e Infraestrutura (Novo PAC) | +0.7% | Nacional, com concentração no Nordeste, Norte e corredores de transporte do Sudeste | Médio prazo (2-4 anos) |

| Crescimento dos Investimentos em Montadoras Automotivas e Veículos Elétricos | +0.5% | Nacional, com polos de fabricação em São Paulo, Minas Gerais, Bahia e Rio de Janeiro | Médio prazo (2-4 anos) |

| Transição para Base Aquosa e Pó, Impulsionada pelas Normas de COV | +0.4% | Nacional, com fiscalização mais rigorosa em São Paulo, Rio de Janeiro e zonas industriais | Longo prazo (≥ 4 anos) |

| Desempenho Superior do Nordeste via Habitação e Energias Renováveis | +0.3% | Estados do Nordeste (Bahia, Pernambuco, Ceará, Rio Grande do Norte) | Médio prazo (2-4 anos) |

| Expansão dos Canais de Venda de Tintas pelo Comércio Eletrônico | +0.2% | Nacional, com adoção antecipada em áreas metropolitanas (São Paulo, Rio, Brasília) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Construção e Infraestrutura (Novo PAC)

Até dezembro de 2024, o Novo PAC havia desembolsado USD 142 bilhões, representando 53,7% de sua alocação para 2023-2026. Esses recursos são direcionados a projetos como 1,3 milhão de unidades habitacionais de interesse social, redes de abastecimento de água e ampliações de rodovias, todos os quais requerem volumes significativos de tintas arquitetônicas e protetoras. Prioridade foi dada a projetos que concluíram rapidamente as análises ambientais, adiando algumas iniciativas maiores para 2027-2028. Em resposta, empresas multinacionais estabeleceram centros de estoque no Nordeste para reduzir os prazos de entrega. À medida que os atrasos no licenciamento diminuem, espera-se que o mercado de tintas e revestimentos do Brasil experimente um aumento de demanda no médio prazo.

Crescimento dos Investimentos em Montadoras Automotivas e Veículos Elétricos

A Stellantis alocou BRL 32 bilhões (USD 6,4 bilhões) até 2030 para eletrificar os modelos Fiat, Jeep e Peugeot, enquanto a BYD está investindo USD 620 milhões em uma fábrica na Bahia com capacidade para montar 150.000 veículos elétricos anualmente até 2027. Os volumes de revestimentos automotivos cresceram 9,7%, atingindo 36 milhões de litros em 2024[1]Abrafati, "Estatísticas Brasileiras de Revestimentos 2024," abrafati.com.br. Os avanços em bases de base aquosa de baixa temperatura de cura e vernizes de poliuretano de alto teor de sólidos provenientes das linhas de produção de veículos elétricos estão impulsionando a inovação em outros segmentos. Esses investimentos automotivos estão contribuindo para um crescimento mensurável no mercado de tintas e revestimentos do Brasil.

Transição para Revestimentos de Base Aquosa e em Pó

A Lei 15.022/2024 estabeleceu um inventário nacional de substâncias químicas e impôs taxas escalonadas sobre formulações que excedam 1 tonelada anualmente. Isso aumentou os custos de conformidade, incentivando os compradores a adotar revestimentos de base aquosa e em pó que minimizam o teor de solventes sujeitos a declaração. Os revestimentos em pó, embora representem um segmento menor, beneficiam-se das propriedades de zero compostos orgânicos voláteis (COV) e da redução de resíduos por excesso de pulverização, tornando-os adequados para aplicações em eletrodomésticos e móveis metálicos. Embora as despesas de reformulação e o treinamento de aplicadores ampliem o prazo de adoção, as mudanças regulatórias estão impulsionando uma transição sustentada em direção a essas tecnologias.

Desempenho Superior do Nordeste via Habitação e Energias Renováveis

A região Nordeste é uma das principais beneficiárias dos investimentos habitacionais do Novo PAC e abriga o cluster de parques eólicos de crescimento mais rápido do Brasil. Esses projetos requerem acabamentos resistentes à névoa salina e acabamentos duráveis à radiação ultravioleta (UV) para pás e torres de turbinas eólicas. Para reduzir os custos de transporte e atender aos requisitos de compras públicas que favorecem a produção local, os fornecedores estão estabelecendo plantas regionais de mistura. Como resultado, o Nordeste está avançando mais rapidamente do que a média nacional, contribuindo para um ajuste positivo no mercado de tintas e revestimentos do Brasil durante o período de previsão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Rigorosos de Conformidade Ambiental | -0.3% | Nacional, com maior impacto em São Paulo, Rio de Janeiro e zonas industriais | Longo prazo (≥ 4 anos) |

| Altas Taxas Selic Restringem os Gastos com Reformas | -0.4% | Nacional, com pressão aguda em domicílios urbanos de renda média | Curto prazo (≤ 2 anos) |

| Produtores Informais de Baixo Custo Pressionam as Margens | -0.2% | Nacional, com concentração no Nordeste, Norte e mercados de autoconstrução periurbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Conformidade Ambiental

Nos termos da Lei 15.022/2024, as taxas de registro variam de BRL 1.000 (USD 200) por substância para volumes baixos a BRL 50.000 (USD 10.000) para tonelagens anuais superiores a 1.000 toneladas, com sobretaxas adicionais para substâncias perigosas. Um formulador de médio porte que gerencia 50 matérias-primas pode incorrer em custos de conformidade de aproximadamente USD 150.000 anualmente. Esses custos fixos impactam as margens operacionais, levando os players menores a considerar a consolidação ou a saída do mercado. Em contrapartida, as empresas globais com equipes regulatórias estabelecidas podem gerenciar essas despesas de forma mais eficaz, ampliando suas vantagens de escala no mercado de tintas e revestimentos do Brasil.

Altas Taxas Selic Restringem os Gastos com Reformas

Em junho de 2025, a taxa de referência Selic atingiu seu nível mais alto desde 2016 (Banco Central do Brasil)[2]Banco Central do Brasil, "Histórico da Taxa Selic Meta," bcb.gov.br. Os elevados custos de crédito desestimularam o financiamento de reformas residenciais, levando a atrasos nos ciclos de repintura e a uma migração para linhas de produtos econômicos de menor margem. Como resultado, as receitas do segmento arquitetônico recuaram durante 2025-2026, apesar do aumento nos litros vendidos. Com a política monetária defasada em relação à inflação, reduções significativas nas taxas são improváveis antes do final de 2027. No interim, os vendedores estão recorrendo a planos de parcelamento no varejo e programas de fidelidade para manter sua participação no mercado de tintas e revestimentos do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Base Aquosa Lidera a Transição

Os revestimentos de base aquosa responderam por 48,89% do tamanho do mercado de tintas e revestimentos do Brasil em 2025 e estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 2,67% até 2031. Esse crescimento é sustentado pelas regulamentações locais de compostos orgânicos voláteis (COV), pela preferência dos consumidores por acabamentos de baixo odor e pelos requisitos das montadoras (OEM) para ciclos de cura a baixa temperatura. Os revestimentos em pó estão ganhando adoção entre fabricantes de eletrodomésticos e móveis devido aos seus processos eficientes. Os sistemas de base solvente estão em declínio na maioria das aplicações, mas permanecem relevantes em nichos de proteção e uso marítimo devido à sua formação de película e tolerância à umidade.

A Sherwin-Williams refletiu essa tendência ao adquirir a marca Suvinil da BASF por USD 1,15 bilhão em outubro de 2025, obtendo um portfólio com mais de 70% de tintas decorativas de base aquosa. Embora os revestimentos em pó enfrentem limitações devido à necessidade de fornos de cura, eles se beneficiam de incentivos fiscais vinculados à eficiência energética em parques industriais. Os revestimentos curados por radiação ultravioleta (UV) e de alto teor de sólidos permanecem especializados, mas comandam preços premium em aplicações como pisos de madeira e repintura de iates, indicando potencial para químicas inovadoras no mercado de tintas e revestimentos do Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Resina: Poliuretano o Mais Rápido, Acrílica o Maior

O poliuretano está projetado para crescer ao CAGR mais rápido, de 2,81%, entre 2026 e 2031, sustentado pela expansão das linhas de montagem de veículos elétricos (VE) que requerem vernizes de alto brilho e resistentes a produtos químicos. As resinas acrílicas detinham uma participação de receita de 34,35% do mercado de tintas e revestimentos do Brasil em 2025, mantendo sua posição de liderança devido ao desempenho custo-efetivo tanto em aplicações de paredes internas quanto externas. As resinas alquídicas estão em declínio à medida que as restrições a solventes se intensificam, enquanto as resinas epóxi continuam a registrar forte demanda em pisos, tubulações e revestimentos de tanques.

A Stellantis está reformulando suas plantas de Betim e Goiana para adotar sistemas de poliuretano de dois componentes que curam a temperaturas mais baixas, uma mudança que se espera se estenda aos produtos de manutenção industrial. As resinas de poliéster, utilizadas principalmente em revestimentos em pó, devem seguir a trajetória de crescimento desse subsegmento. Os fabricantes de resinas estão cada vez mais focados em matérias-primas de base biológica, com o pipeline de pesquisa e desenvolvimento (P&D) da Suvinil testando aglutinantes derivados da cana-de-açúcar alinhados às metas globais de redução da pegada de carbono da BASF.

Por Indústria do Usurio Final: Arquitetônico Ainda Dominante

Os revestimentos arquitetônicos responderam por 58,95% da participação do mercado de tintas e revestimentos do Brasil em 2025 e devem crescer a um CAGR de 2,77% até 2031, impulsionados pelas iniciativas habitacionais do Novo PAC e pelas regulamentações de construção sustentável no mercado imobiliário comercial. Os revestimentos automotivos registraram um aumento notável em volume. Embora sua participação em valor permaneça limitada, esse subsegmento serve como indicador de avanços tecnológicos. Os revestimentos protetores estão experimentando uma demanda crescente, sustentada por projetos de infraestrutura como pontes, viadutos ferroviários e plataformas offshore no âmbito do plano federal de investimentos.

Os revestimentos para madeira estão se beneficiando das fortes exportações de móveis para a América do Norte e a União Europeia (UE), onde os compradores exigem sistemas UV de baixo teor de COV. Os revestimentos industriais gerais permanecem altamente sensíveis ao preço, permitindo que players regionais concorram com as multinacionais fora das cadeias de fornecimento das montadoras. O segmento de transporte, incluindo ônibus, caminhões e ferrovias, é cíclico, com o crescimento vinculado aos ciclos de renovação de frotas. Os revestimentos para embalagens permanecem o menor segmento, pois a maioria das latas de bebidas é importada já revestida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de tintas e revestimentos do Brasil apresenta diferenças regionais significativas. A região Sudeste, incluindo São Paulo, Rio de Janeiro e Minas Gerais, deve representar uma parcela substancial do tamanho do mercado em 2025, impulsionada pela densidade urbana e pela atividade industrial. No entanto, o crescimento do mercado nessa região está se estabilizando à medida que os gastos com reformas se alinham ao ciclo da taxa de juros Selic.

A região Nordeste está emergindo como uma área-chave de crescimento. Projetos habitacionais financiados pelos estados e adições de capacidade de parques eólicos estão impulsionando aumentos de volume. Cidades como a Grande Recife, Salvador e Fortaleza estão experimentando crescimento notável devido à demanda por tintas internas de base aquosa econômicas especificadas para projetos de habitação de interesse social. Os fornecedores informais enfrentam desafios para manter a qualidade consistente, levando as multinacionais a estabelecer centros de mistura na Bahia. Esses centros reduzem os prazos de entrega, o que é fundamental para as propostas de empreiteiros.

Nos estados do Sul (Rio Grande do Sul, Santa Catarina, Paraná), segmentos especializados como vernizes para madeira destinados a móveis de exportação contribuem para a participação da região no mercado nacional de tintas e revestimentos. Enquanto isso, a região Centro-Oeste, conhecida por suas atividades de agronegócio, apresentou crescimento constante sustentado pela construção de silos de grãos que requerem primers epóxi de alta resistência.

Os estados do Norte permanecem menos desenvolvidos em termos de penetração de mercado. Os desafios logísticos e as rendas disponíveis mais baixas limitam o consumo per capita de tintas a cerca de um terço da média nacional. No entanto, a implantação de fazendas solares próximas ao Equador está criando demanda por revestimentos de telhado de alta refletividade. Isso apresenta oportunidades para fornecedores capazes de atender às necessidades de canteiros de obras pequenos e dispersos.

Cenário Competitivo

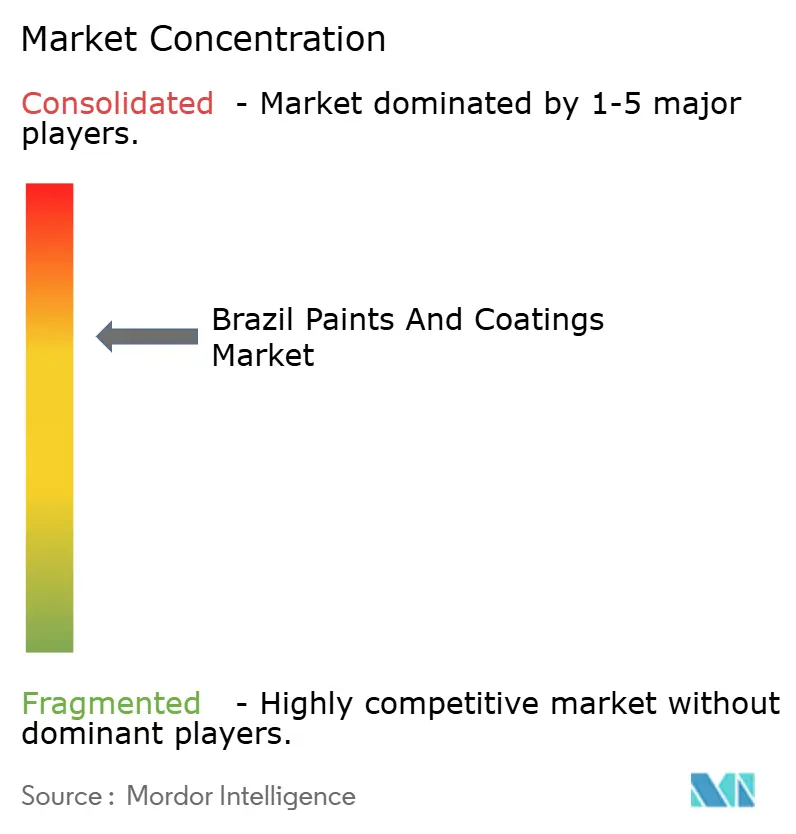

O mercado de tintas e revestimentos do Brasil é moderadamente consolidado. A aquisição da Suvinil pela Sherwin-Williams aumentou sua participação de mercado no segmento arquitetônico, fortalecendo sua posição entre os principais players. A PPG está expandindo sua unidade de Revestimentos de Performance em Sumaré para localizar a produção de primers automotivos para a Stellantis, com o objetivo de reduzir os prazos de entrega em aproximadamente quatro semanas.

Em janeiro de 2026, a Akzo Nobel aprimorou seu hub de distribuição em Recife ao integrar um centro de atendimento de comércio eletrônico para atender às necessidades dos consumidores de bricolagem online. A Nippon Paint firmou um acordo de licenciamento de tecnologia com uma empresa de pintura em pó localizada em São Paulo, com foco em fabricantes de equipamentos originais (OEMs) do setor de eletrodomésticos que buscam conformidade com a norma ISO 14001 da Organização Internacional de Normalização. Os concorrentes domésticos estão focando em extensas redes de varejo e opções de pagamento parcelado, que atraem pequenos empreiteiros.

A Lei 15.022/2024 oferece vantagem aos players de maior porte, capazes de gerenciar os custos de registro de substâncias químicas. Fabricantes informais permanecem ativos nos mercados rurais, mas enfrentam potenciais ações de fiscalização à medida que o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA) intensifica o rastreamento digital das compras de solventes. As iniciativas estratégicas incluem esforços conjuntos de Pesquisa e Desenvolvimento (P&D) em resinas de base biológica, expansão para revestimentos protetores destinados a ativos de energia renovável e o desenvolvimento de aplicativos de visualização de cores com foco em dispositivos móveis, projetados para engajar proprietários de imóveis durante o planejamento de projetos.

Líderes da Indústria de Tintas e Revestimentos do Brasil

-

The Sherwin-Williams Company

-

Akzo Nobel N.V.

-

PPG Industries, Inc.

-

BASF

-

WEG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Sherwin-Williams concluiu a aquisição do negócio de tintas decorativas da BASF no Brasil, que inclui a marca Suvinil. A aquisição abrange instalações de produção em São Paulo e no Rio de Janeiro, uma rede de distribuição e um portfólio de formulações com baixo teor de compostos orgânicos voláteis (COV), fortalecendo sua posição no mercado de tintas e revestimentos.

- Dezembro de 2024: O governo federal do Brasil divulgou uma minuta de decreto para implementar a Lei 15.022/2024, que institui um Inventário Nacional de Substâncias Químicas. Os fabricantes de setores como tintas e revestimentos são obrigados a registrar substâncias produzidas ou importadas em quantidades superiores a 1 tonelada por ano e a pagar taxas escalonadas determinadas pelo volume e pela classificação de periculosidade.

Escopo do Relatório do Mercado de Tintas e Revestimentos do Brasil

Tintas e revestimentos são materiais, disponíveis na forma líquida ou em pó, aplicados a superfícies para fins decorativos, de proteção ou funcionais, como resistência à corrosão ou condutividade elétrica. As tintas são utilizadas para fins estéticos, enquanto os revestimentos são projetados para proporcionar durabilidade, desempenho e proteção ambiental, funcionando frequentemente como barreiras contra danos.

O mercado de tintas e revestimentos do Brasil é segmentado por tecnologia, tipo de resina e setor de uso final. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, revestimentos em pó e outras tecnologias. Por tipo de resina, o mercado é segmentado em acrílico, alquídico, poliuretano, epóxi, poliéster e outros. Por setor de uso final, o mercado é segmentado em arquitetônico, automotivo, madeira, revestimentos protetores, industrial geral, transporte e embalagem. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD).

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Outras Tecnologias |

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros |

| Arquitetônico |

| Automotivo |

| Madeira |

| Revestimentos Protetores |

| Industrial Geral |

| Transporte |

| Embalagem |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimentos em Pó | |

| Outras Tecnologias | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros | |

| Por Indústria do Usuário Final | Arquitetônico |

| Automotivo | |

| Madeira | |

| Revestimentos Protetores | |

| Industrial Geral | |

| Transporte | |

| Embalagem |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Tintas e Revestimentos do Brasil?

O tamanho do Mercado de Tintas e Revestimentos do Brasil está projetado para expandir de USD 4,35 bilhões em 2025 e USD 4,45 bilhões em 2026 para USD 4,97 bilhões até 2031, registrando um CAGR de 2,25% entre 2026 e 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os revestimentos de base aquosa lideram, crescendo a um CAGR de 2,67% com o endurecimento das normas de COV.

Como as altas taxas Selic estão afetando a demanda por tintas?

Os elevados custos de crédito atrasam as reformas, deslocando as compras para produtos econômicos de menor margem.

Por que as resinas de poliuretano estão ganhando espaço?

A eletrificação automotiva e a demanda de manutenção industrial requerem vernizes de alto brilho e resistentes a produtos químicos que o poliuretano oferece.

Página atualizada pela última vez em: