Tamanho e Participação do Mercado de Tintas e Revestimentos do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos do México por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos do México está projetado em USD 2,61 bilhões em 2025, USD 2,67 bilhões em 2026, e deverá atingir USD 3,01 bilhões até 2031, crescendo a um CAGR de 2,36% de 2026 a 2031. Um fluxo constante de projetos federais de habitação, ferroviários e de data centers, combinado com a construção de fábricas impulsionada pelo nearshoring, sustenta a demanda de longo prazo. As empresas estão migrando seus portfólios de produtos para sistemas de base aquosa com baixo teor de COV (compostos orgânicos voláteis) que atendem às normas mais rígidas da SEMARNAT (Secretaria de Meio Ambiente e Recursos Naturais), enquanto a volatilidade das matérias-primas — especialmente o dióxido de titânio — impõe estratégias de compras mais rigorosas. A intensidade competitiva está aumentando à medida que as multinacionais expandem sua presença no varejo e as empresas locais aproveitam vantagens de preço; no entanto, as ampliações de capacidade pelos líderes globais sinalizam confiança no crescimento sustentado de volume. A adoção do varejo digital e uma cultura do tipo faça-você-mesmo também redefinem a distribuição, impulsionando tintas de interiores premium e tecnologias de combinação de cores.

Principais Conclusões do Relatório

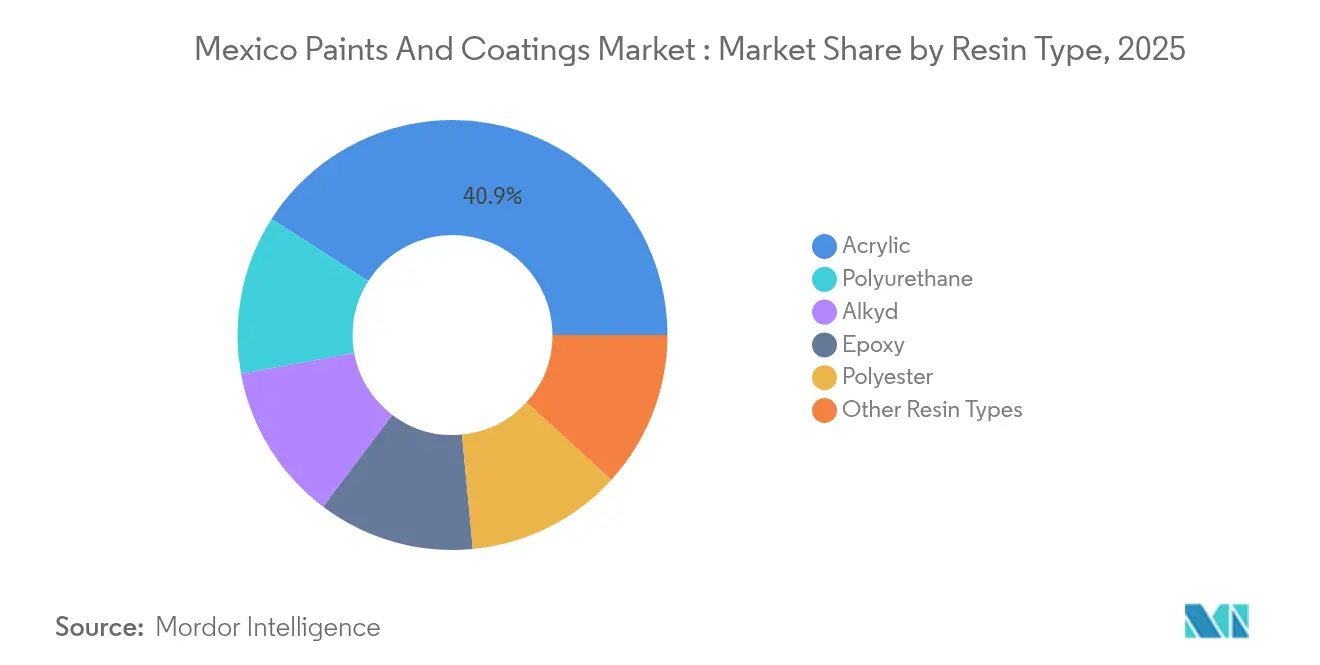

- Por tipo de resina, a acrílica capturou 40,92% da participação do Mercado de Tintas e Revestimentos do México em 2025, enquanto o poliuretano registrou a previsão de CAGR mais rápida de 5,42% até 2031.

- Por tecnologia, os sistemas de base aquosa detinham 45,98% do tamanho do Mercado de Tintas e Revestimentos do México em 2025 e devem se expandir a um CAGR de 5,39% até 2031.

- Por indústria do usuário final, as aplicações arquitetônicas detinham 51,02% da participação de receita em 2025; os revestimentos protetores estão projetados para crescer a um CAGR de 5,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Infraestrutura Vinculado aos Programas Federais de Habitação e Ferroviários de Destaque | +1.2% | Nacional, concentrado nos estados do centro e norte | Médio prazo (2 a 4 anos) |

| Nearshoring das Cadeias de Suprimentos dos EUA Impulsiona Revestimentos para Construção Industrial | +0.9% | Estados da fronteira norte, região do Bajío | Longo prazo (≥4 anos) |

| O Ciclo de Repintura Automotiva do México se Acelera com as Exportações de Componentes para Veículos Elétricos | +0.7% | Nuevo León, Guanajuato, Coahuila | Médio prazo (2 a 4 anos) |

| Crescimento da Cultura Faça-Você-Mesmo e dos Canais de Varejo de Tintas por Comércio Eletrônico | +0.5% | Centros urbanos | Curto prazo (≤2 anos) |

| Aumento na Construção de Data Centers | +0.3% | Querétaro, área da Cidade do México | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de infraestrutura vinculado aos programas federais de habitação e ferroviários de destaque

Os planos federais de habitação orçam MXN 752 bilhões (USD 37,4 bilhões) para a construção de 1,1 milhão de residências, criando um volume previsível para acabamentos arquitetônicos de interiores e exteriores. Os investimentos ferroviários paralelos no valor de USD 58 bilhões acrescentarão mais de 3.000 km de linhas de passageiros, cada uma exigindo revestimentos protetores e de manutenção de alta resistência para trilhos, estações e material rodante[1]Editores da Railway Gazette, "México Aprova Plano Nacional de Expansão Ferroviária," railwaygazette.com. O emprego na construção civil cresceu 1,8% até abril de 2025, acelerando o consumo de revestimentos entre os empreiteiros. A concentração de habitações próximas aos novos nós ferroviários melhora a logística para os distribuidores, reduzindo os prazos de entrega e os custos de estoque. O financiamento plurianual dos programas garante visibilidade, incentivando os fabricantes a assinar acordos de fornecimento que estabilizam a utilização das fábricas.

Nearshoring das cadeias de suprimentos dos EUA impulsiona revestimentos para construção industrial

O investimento estrangeiro direto atingiu USD 32,9 bilhões até o terceiro trimestre de 2023, dos quais 48% vieram de entrantes pela primeira vez que precisam de novas plantas em vez de expansões incrementais. A demanda por acabamentos de sala limpa e resistentes a produtos químicos está crescendo à medida que fabricantes de eletrônicos e autopeças especificam padrões de desempenho mais elevados. A absorção industrial na fronteira norte superou 3,3 milhões de ft² em Monterrey durante 2022, com crescimento comparável em Saltillo. Cada USD 1 bilhão de investimento automotivo acrescenta até 10 milhões de ft² de espaço logístico, ampliando o mercado endereçável para revestimentos de pisos, telhados e equipamentos. Os compromissos de sustentabilidade das multinacionais impulsionam os sistemas de baixo teor de COV, acelerando a migração tecnológica no Mercado de Tintas e Revestimentos do México.

O ciclo de repintura automotiva do México se acelera com as exportações de componentes para veículos elétricos

As exportações de veículos elétricos para os Estados Unidos totalizaram USD 3,127 bilhões no primeiro semestre de 2024, alta de 171,9% em relação ao mesmo período do ano anterior. A produção local superou 250.000 unidades elétricas, estimulando a demanda por revestimentos de gestão térmica e isolamento elétrico. A expansão de USD 855 milhões da BMW em Nuevo León inclui uma linha de módulos de bateria de USD 540 milhões que especifica revestimentos especializados para as carcaças dos pacotes. Os fornecedores de componentes captaram USD 2,5 bilhões de investimento estrangeiro direto em 2024, sendo 35% vinculados à eletrônica para veículos elétricos. Essas mudanças se traduzem em combinações de produtos premium e ciclos de desenvolvimento mais longos, elevando as barreiras para os produtores de tintas de commodities.

Crescimento da cultura faça-você-mesmo e dos canais de varejo de tintas por comércio eletrônico

A Home Depot comprometeu USD 1,3 bilhão para expandir sua base de lojas mexicanas de 138 para 150 e implementar ferramentas omnicanal, como busca por imagem, sinalizando confiança nos gastos do consumidor com repintura. O varejista registrou crescimento de vendas nas mesmas lojas em dois dígitos por 14 trimestres consecutivos no país. O aumento da renda disponível e a urbanização sustentam uma previsão de CAGR de 5,3% para o varejo no período 2025-2035. Os fornecedores de tintas respondem com embalagens fáceis de usar, aplicativos de tonalização e linhas de interiores com rótulo ecológico que ressoam com compradores preocupados com a saúde. Essas inovações aprofundam o Mercado de Tintas e Revestimentos do México junto às famílias de classe média.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Mais Rígidos de COV e Chumbo da SEMARNAT | -0.8% | Nacional, mais rígido nas principais cidades | Médio prazo (2 a 4 anos) |

| Volatilidade nos Preços de Importação do Dióxido de Titânio | -0.6% | Em todo o país | Curto prazo (≤2 anos) |

| Tintas de Baixo Custo do Mercado Cinza Prejudicam as Margens das Marcas | -0.4% | Áreas rurais e urbanas sensíveis a preço | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Limites mais rígidos de COV e chumbo da SEMARNAT

A NOM-172-SEMARNAT-2023 reduziu os limites de MP2,5 com vigência a partir de julho de 2024 e exige um aperto adicional até janeiro de 2026, forçando a reformulação das linhas com alto teor de solvente. A nova Plataforma Eletrônica Ambiental exige relatórios digitais a partir de janeiro de 2025, aumentando a frequência de auditorias[2]Holland & Knight, "México Lança Plataforma Eletrônica Ambiental," hklaw.com. A conformidade impulsiona os gastos de capital em atualizações de base aquosa e em P&D, pressionando os operadores menores que carecem de financiamento. Os produtores voltados para exportação enfrentam os limites de COV arquitetônico da EPA (Agência de Proteção Ambiental dos Estados Unidos) de 150 a 450 g/L, alinhando os padrões domésticos e transfronteiriços. A transição acelera a migração para químicas sustentáveis no Mercado de Tintas e Revestimentos do México, mas comprime as margens durante a curva de aprendizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A versatilidade da acrílica sustenta a liderança

Os tipos de resina acrílica detinham 40,92% da participação do Mercado de Tintas e Revestimentos do México em 2025, impulsionados pela resistência às intempéries tanto em costas úmidas quanto em regiões áridas do norte. O segmento tem previsão de crescimento anual de 5,28% até 2031, à medida que os construtores preferem acabamentos de secagem rápida e cor estável para grandes conjuntos habitacionais. Os produtos alquídicos mantêm nichos em mercados rurais sensíveis a custos, mas as normas da SEMARNAT corroem a demanda por produtos de base solvente. A adoção do poliuretano está crescendo em pisos automotivos e industriais devido à alta resistência à abrasão. Os epóxis dominam a manutenção marítima e petroquímica ao longo da costa do Golfo, enquanto as resinas de poliéster sustentam as linhas de pó para eletrodomésticos destinados à exportação. A P&D está migrando para sistemas de base biológica e de conteúdo reciclado para atender às políticas de compras das multinacionais.

As metas de sustentabilidade impulsionam a migração para acrílicos de base aquosa, gerando atualizações de capital nas plantas domésticas. O México, já o quarto maior consumidor mundial de poliuretano, espera um crescimento de volume de 5 a 7% em 2025, alimentado por investimentos de fabricantes de equipamentos originais (OEM) que elevam o tamanho do Mercado de Tintas e Revestimentos do México para resinas de alto desempenho. Enquanto isso, startups locais exploram alquídicos de óleo de soja e acrílicos de cana-de-açúcar, usando a proximidade de matérias-primas agrícolas como proteção de custos. A substituição de resinas representa risco e oportunidade para os formuladores que equilibram custo, durabilidade e conformidade.

Por Tecnologia: A adoção de base aquosa se acelera

Os sistemas de base aquosa controlavam 45,98% do tamanho do Mercado de Tintas e Revestimentos do México em 2025 e estão no caminho para um CAGR de 5,39% até 2031, sustentados pela melhoria da química das resinas e pelo menor odor de aplicação. As linhas de pó se expandem à medida que a produção de eletrodomésticos e extrusão de alumínio cresce, oferecendo benefícios de zero COV e eficiência de reaproveitamento. Os revestimentos de base solvente permanecem essenciais onde persistem restrições de umidade ou tempo de cura, mas sua participação continua a diminuir sob pressão regulatória. Os produtos curados por UV conquistam um nicho em móveis e acabamentos automotivos, valorizados pela alta velocidade de processamento.

A atualização de USD 300 milhões da PPG na América do Norte inclui investimentos em San Juan del Río para aumentar a capacidade de base aquosa e a automação, indicando confiança na demanda mexicana. As barreiras emergentes incluem custos mais elevados de aditivos e controle microbiano no armazenamento, que exigem treinamento de operadores e monitoramento da produção. No entanto, os usuários finais aceitam amplamente a qualidade das tintas modernas de base aquosa, promovendo uma penetração mais profunda no Mercado de Tintas e Revestimentos do México.

Por Indústria do Usuário Final: A arquitetônica ancora a receita enquanto a protetora avança rapidamente

Os usos arquitetônicos geraram 51,02% das vendas de 2025, impulsionados pelo pipeline habitacional do Vivienda para el Bienestar e pelos gastos contínuos com melhorias residenciais. Os revestimentos protetores, no entanto, registrarão o CAGR mais rápido de 5,63%, alimentados por reformas petroquímicas e infraestrutura ferroviária que exige proteção contra corrosão e incêndio. Os revestimentos automotivos se diversificam à medida que as carcaças de baterias para veículos elétricos, metais leves e plásticos exigem químicas personalizadas. O consumo industrial geral se beneficia das instalações de nearshoring que precisam de acabamentos duráveis para pisos, telhados e equipamentos. Os revestimentos para madeira crescem com as exportações de móveis, enquanto os tipos para embalagem capturam uma fatia pequena e crescente vinculada à produção de latas para alimentos e bebidas.

As sinergias da cadeia de suprimentos moldam a interação entre segmentos; por exemplo, as linhas de pó instaladas para exportações de eletrodomésticos podem ser convertidas para projetos de extrusão arquitetônica, otimizando a capacidade. As ferramentas digitais de cores desenvolvidas para o varejo faça-você-mesmo migram para o refinish automotivo, reduzindo os tempos de ciclo. Portanto, o Mercado de Tintas e Revestimentos do México ganha resiliência ao atender a uma ampla combinação de usuários finais da construção civil e da manufatura.

Análise Geográfica

Os estados da fronteira norte responderam por aproximadamente 34,70% das vendas de 2025, impulsionados pelos clusters automotivos em Nuevo León, Coahuila e Chihuahua, que consomem sistemas especializados de poliuretano, epóxi e pó. Somente Monterrey absorveu mais de 3,38 milhões de ft² de espaço industrial em 2022, fornecendo uma carteira de pedidos estável para revestimentos de pisos de fábricas. A região espera um CAGR de 5,05% até 2031 com a continuidade do nearshoring dos EUA.

O corredor do Bajío, liderado por Guanajuato e Querétaro, contribuiu com cerca de 25,30% do Mercado de Tintas e Revestimentos do México em 2025 e deve se expandir 5,62% ao ano. Guanajuato abriga 145.000 trabalhadores automotivos, reforçando a demanda por produtos OEM e de refinish. O emergente hub de data centers de Querétaro acrescenta volumes incrementais de tintas resistentes ao fogo e de blindagem contra interferência eletromagnética, elevando o tamanho do Mercado de Tintas e Revestimentos do México para acabamentos internos de alto desempenho.

O México Central — Cidade do México, Puebla e Estado do México — detinha cerca de 29,40% de participação e está projetado para crescer 4,05% até 2031. A construção de ferrovias de passageiros, reformas aeroportuárias e projetos imobiliários de uso misto sustentam os revestimentos arquitetônicos e de infraestrutura. Os estados costeiros e do sul permanecem menores hoje, mas mostram consumo crescente vinculado a complexos turísticos, terminais de GNL (Gás Natural Liquefeito) e dragagem de portos que necessitam de sistemas de grau marítimo. A diversidade regional reduz a volatilidade da demanda nacional e sustenta o crescimento nacional constante do Mercado de Tintas e Revestimentos do México.

Cenário Competitivo

O Mercado de Tintas e Revestimentos do México é moderadamente concentrado, com líderes multinacionais complementados por empresas regionais ágeis. Após aquisições recentes, a PPG comanda uma vasta rede de concessionárias com 5.200 locais e mantém a América Latina em seu núcleo estratégico. O interesse em fusões e aquisições persiste à medida que os entrantes buscam escala imediata: a Neuce planeja uma planta de tintas em pó de USD 600 milhões em Tlaxcala para atender aos setores automotivo e de extrusão de alumínio. A WEG adicionará uma fábrica de tintas líquidas de BRL 100 milhões (USD 18,63 milhões) para exportações para a América do Norte. O crescimento dos OEM chineses em veículos elétricos introduz novos obstáculos de especificação, pressionando os incumbentes a codesenvolver soluções ou arriscar a erosão de participação. A escassez de talentos em ciência de formulação também inclina a vantagem para os empregadores com programas de treinamento.

Líderes da Indústria de Tintas e Revestimentos do México

PPG Industries, Inc.

The Sherwin-Williams Company

Akzo Nobel N.V.

Axalta Coating Systems

Berel Mexico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Neuce, empresa de destaque na produção de tintas em pó e participante-chave em tintas líquidas, anunciou um investimento de USD 600 milhões para construir uma nova planta em Tlaxcala. Esta iniciativa está alinhada com a estratégia de expansão da Neuce para atender à crescente demanda nos setores automotivo, de extrusão de alumínio, aço, cloreto de polivinila (PVC) e vidro.

- Dezembro de 2024: A WEG anunciou um investimento de BRL 100 milhões (USD 18,63 milhões) para estabelecer uma nova fábrica de tintas líquidas industriais no México. Esta nova instalação reforçará a capacidade de produção da WEG Coatings, com foco nos mercados da América do Norte e Central. Com aproximadamente 5.300 m² (57.000 ft²), a fábrica está prevista para iniciar as operações no início de 2026.

Escopo do Relatório do Mercado de Tintas e Revestimentos do México

As tintas e revestimentos industriais gerais são aplicados em equipamentos elétricos e eletrodomésticos, equipamentos esportivos e de recreação, bens de consumo duráveis e outras peças automotivas (linhas de freio, rodas, etc.) e também são aplicados em edifícios comerciais, armazéns, lojas de conveniência, shopping centers e edifícios residenciais. Também são aplicados em produtos de madeira, utilizados em móveis e acessórios, portas e janelas, decks e armários, entre outros produtos. Da mesma forma, algumas tintas e revestimentos são utilizados de forma precisa de acordo com as indústrias do usuário final.

O mercado mexicano de tintas e revestimentos é segmentado por tipo de resina, tecnologia e indústria do usuário final. Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, revestimentos em pó e outras tecnologias. Por indústria do usuário final, o mercado é segmentado em arquitetônica, automotiva, madeira, revestimento protetor, industrial geral, transporte e embalagem. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Revestimento Curado por UV |

| Arquitetônica |

| Automotiva |

| Madeira |

| Revestimento Protetor |

| Industrial Geral |

| Transporte |

| Embalagem |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimentos em Pó | |

| Revestimento Curado por UV | |

| Por Indústria do Usuário Final | Arquitetônica |

| Automotiva | |

| Madeira | |

| Revestimento Protetor | |

| Industrial Geral | |

| Transporte | |

| Embalagem |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tintas e revestimentos do México em 2026?

O tamanho do Mercado de Tintas e Revestimentos do México é de USD 2,67 bilhões em 2026, com um valor previsto de USD 3,01 bilhões até 2031.

Qual é a taxa de crescimento esperada para a demanda mexicana de tintas até 2031?

O volume agregado está projetado para avançar a um CAGR de 2,36%, sustentado por projetos de habitação, ferroviários e de manufatura.

Qual segmento de resina lidera as vendas no México?

As resinas acrílicas detêm 40,92% de participação graças à versatilidade em diferentes climas e substratos.

Por que os revestimentos de base aquosa estão ganhando impulso no México?

As normas mais rígidas da SEMARNAT sobre COV e as metas de sustentabilidade corporativa estão direcionando os usuários para produtos de base aquosa de baixa emissão.

Onde a demanda está crescendo mais rapidamente do ponto de vista geográfico?

A região do Bajío, especialmente Guanajuato e Querétaro, apresenta um CAGR projetado de 5,62% graças aos investimentos automotivos e em data centers.

Página atualizada pela última vez em: