Tamanho e Participação do Mercado de Revestimentos Protetores do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Revestimentos Protetores do Brasil por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimentos Protetores do Brasil aumente de USD 0,87 bilhão em 2025 para USD 0,9 bilhão em 2026 e atinja USD 1,08 bilhão até 2031, crescendo a um CAGR de 3,64% ao longo de 2026-2031. Os gastos do setor público em infraestrutura, impulsionados pela abrangente iniciativa do Novo Programa de Aceleração do Crescimento e pelo significativo plano de capital da Petrobras, estão destinados a fortalecer a demanda de longo prazo por sistemas de epóxi e poliuretano de alto desempenho. Embora os custos de conformidade de curto prazo se aproximem, limites mais rígidos sobre compostos orgânicos voláteis sob a resolução do Conselho Nacional do Meio Ambiente e o marco de comércio de emissões da legislação recente estão direcionando as especificações para químicas de base aquosa e pó com baixo teor de compostos orgânicos voláteis. Em polos de mineração como Pará e Minas Gerais, os investimentos estão atraindo revestimentos especiais de poliureia e éster vinílico para ativos de manuseio de minério. Enquanto isso, com inúmeros projetos de energia eólica offshore em leilão, há uma demanda crescente por revestimentos marinhos avançados e autorreparáveis. Hoje, a vantagem competitiva é definida pela inovação em resinas, aplicadores certificados e engenharia colaborativa com gigantes do setor como Petrobras, Vale e concessionárias locais de água.

Principais Conclusões do Relatório

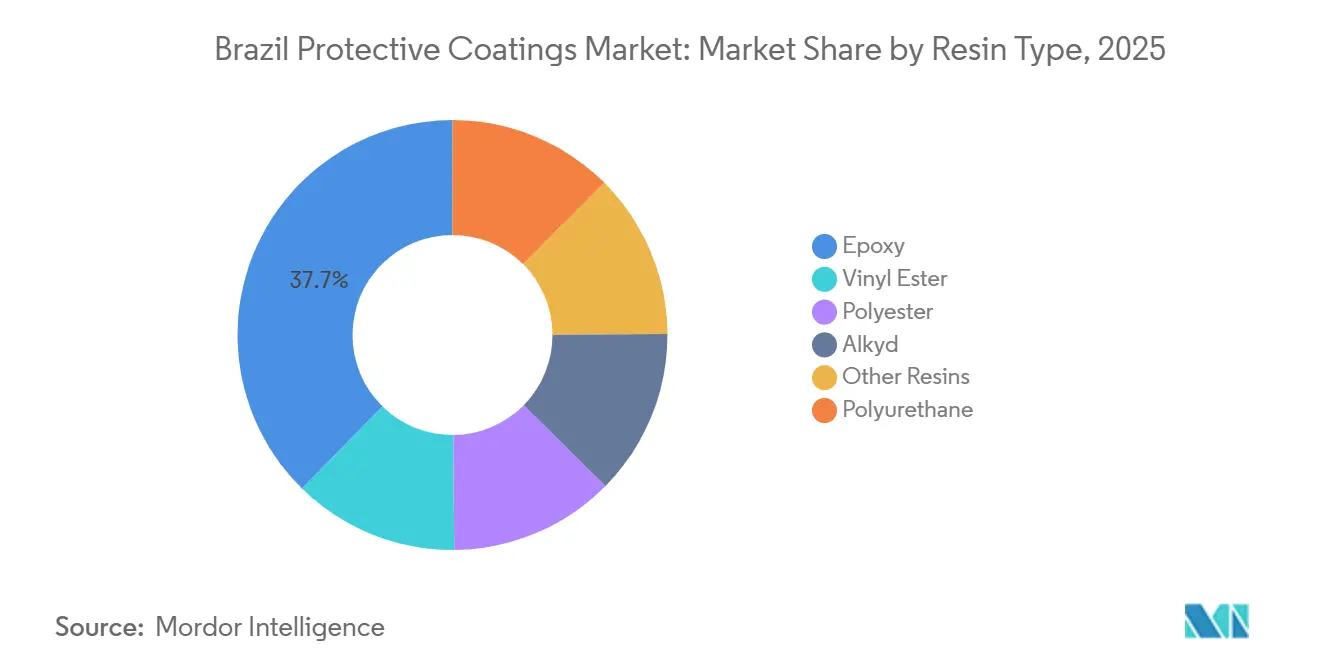

- Por tipo de resina, o epóxi detinha 37,66% da participação do mercado de revestimentos protetores do Brasil em 2025; o poliuretano está projetado para avançar a um CAGR de 5,13% ao longo de 2026-2031.

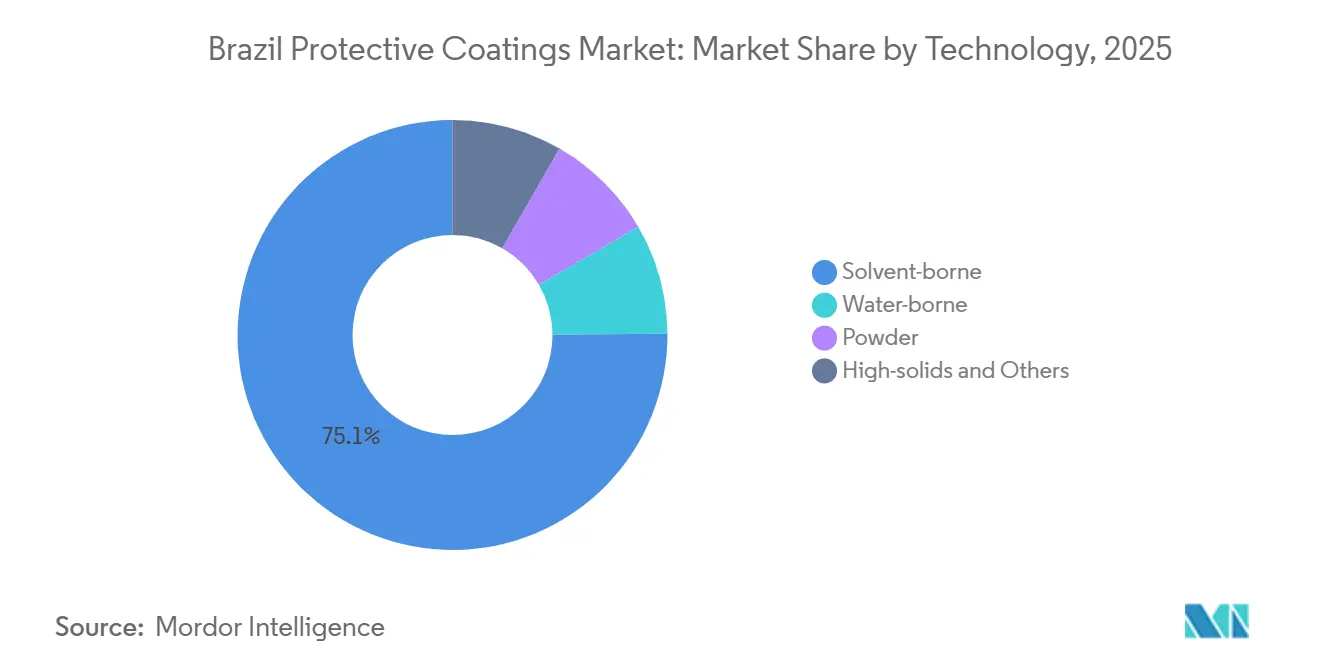

- Por tecnologia, os produtos de base solvente responderam por 75,09% do tamanho do mercado de revestimentos protetores do Brasil em 2025, enquanto os sistemas de base aquosa devem se expandir a um CAGR de 4,87% ao longo de 2026-2031.

- Por usuário final, petróleo e gás comandou 29,67% de participação no tamanho do mercado de revestimentos protetores do Brasil em 2025, enquanto infraestrutura e construção lideram o crescimento do segmento a um CAGR de 4,70% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimentos Protetores do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de megaprojetos de infraestrutura | +1.20% | Nacional, corredores ferroviários e portuários do Sudeste e Norte | Médio prazo (2-4 anos) |

| Transição para tecnologias de base aquosa e pó com baixo teor de compostos orgânicos voláteis | +0.80% | Nacional, adoção antecipada nas zonas industriais de São Paulo e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Backlog de manutenção em petróleo, gás e energia | +0.90% | Bacias offshore de Santos e Campos, refinarias onshore | Longo prazo (≥ 4 anos) |

| Investimentos em mineração no Pará e Minas Gerais | +0.60% | Norte (Carajás) e Sudeste (Quadrilátero Ferrífero) | Médio prazo (2-4 anos) |

| Revestimentos inteligentes para energia eólica offshore | +0.30% | Litoral do Rio Grande do Sul, Rio de Janeiro, Ceará | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos de Infraestrutura Impulsiona Demanda Sustentada por Revestimentos

O mercado de revestimentos protetores do Brasil está destinado a prosperar, sustentado por um significativo compromisso federal até 2025 por meio da iniciativa do Novo Programa de Aceleração do Crescimento. Os principais investimentos incluem financiamento substancial para concessões ferroviárias e projetos rodoviários, impulsionando uma corrida nas licitações de curto prazo. Fornecedores que oferecem epóxis de base aquosa pré-qualificados e poliuretanos de alto teor de sólidos, atendendo aos padrões de durabilidade da Organização Internacional de Normalização sem problemas de ventilação, estão posicionados para ganhar. Simultaneamente, grandes investimentos em programas de minério de ferro alimentam uma demanda elevada por sistemas de poliureia e éster vinílico, conhecidos por sua resistência a lamas ácidas e cargas abrasivas. As modernizações em aeroportos e portos estão impulsionando a demanda por revestimentos de grau marinho. Essa mudança está afastando os especificadores dos alquídicos de base solvente tradicionais, optando por químicas conformes que prometem ciclos de manutenção mais curtos. Empreiteiros com pontos de estoque locais e aplicadores certificados pela Associação Brasileira de Corrosão estão conquistando licitações sensíveis ao tempo, especialmente onde atrasos incorrem em multas por danos liquidados.

Químicas de Base Aquosa e Pó com Baixo Teor de Compostos Orgânicos Voláteis Ganham Espaço

O mercado de revestimentos protetores do Brasil está em transição para sistemas de base aquosa e pó, impulsionado pela implementação do CONAMA 506/2024, que restringe o uso de compostos orgânicos voláteis em revestimentos industriais[1]BASF, "BASF conclui a venda de seu negócio de tintas decorativas brasileiro para a Sherwin-Williams," basf.com. Os epóxis e poliuretanos de base aquosa estão minimizando a exposição dos trabalhadores em espaços offshore confinados e reduzindo o retrabalho devido ao aprisionamento de solventes. A recente expansão significativa da PPG em revestimentos em pó destaca um aumento global na oferta, mas a adoção doméstica ainda depende de equipamentos de pulverização eletrostática e do treinamento de operadores. Para atender a essa necessidade, o currículo de inspeção de revestimentos da ABRACO está formando inspetores que não apenas reduzem falhas prematuras, mas também fortalecem a confiança dos proprietários. Embora os custos de conformidade, que representam uma parcela das despesas de revestimento do projeto, representem desafios para empreiteiros menores, eles simultaneamente fortalecem a presença de mercado dos aplicadores certificados, que podem distribuir seus investimentos em monitoramento e tratamento de resíduos.

Backlog de Manutenção em Petróleo e Gás Alimenta Demanda por Extensão de Vida Útil

A Petrobras planeja alocar uma parcela significativa de seu orçamento de 2026 para a manutenção de unidades flutuantes de produção, armazenamento e transferência envelhecidas e plataformas de pré-sal. Essa iniciativa dá continuidade a um superciclo de manutenção, sustentando o uso de epóxi e poliuretano. As especificações de campo exigem espessura substancial de filme seco e longa vida útil, impulsionando a adoção de epóxis novolac de alto desempenho e envoltórios elastoméricos, como o WrapX da WEG. Essas soluções estendem significativamente a vida útil dos ativos enquanto reduzem consideravelmente o tempo de inatividade. Além disso, projetos piloto de dutos de hidrogênio estão revelando riscos de permeação. Os códigos brasileiros atuais não abordam esses desafios, criando oportunidades para fornecedores experientes com normas europeias para garantir testes iniciais.

Investimentos em Mineração no Pará e Minas Gerais Ampliam Aplicações

As reformas da Vale em Novo Carajás e Minas Gerais estão integrando revestimentos especiais em tanques de minério, correias transportadoras e infraestrutura de rejeitos. Os dados de campo indicam uma ausência prolongada de reparos metálicos, fortalecendo o argumento para membranas de poliureia premium do ponto de vista do custo total. Sistemas de impermeabilização de concreto, como o PENETRON CR-90, passaram com sucesso por extensas inspeções nas barragens de rejeitos de Carajás, demonstrando uma combinação de engenharia civil e expertise em revestimentos protetores. Os investimentos em bobinas de aço upstream estão impulsionando a demanda por resinas para revestimentos de bobinas. Embora essa tendência reduza ligeiramente os volumes aplicados em campo, ela simultaneamente expande a base doméstica de resinas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas petroquímicas | -0.60% | Nacional, aguda nos polos petroquímicos do Sudeste | Curto prazo (≤ 2 anos) |

| Endurecimento dos limites de compostos orgânicos voláteis elevando os custos de conformidade | -0.40% | Nacional, zonas sob rigorosa supervisão do CONAMA | Médio prazo (2-4 anos) |

| Escassez de aplicadores industriais certificados | -0.30% | Nacional, grave em locais remotos e offshore | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Insumos Petroquímicos Comprime as Margens

Em 2024, os preços do polietileno da Braskem registraram um aumento significativo, evidenciando a sensibilidade dos custos de resina às flutuações nos preços do petróleo bruto e nos valores cambiais[2]Comissão de Comércio Internacional dos Estados Unidos, "Produtos de Aço Resistentes à Corrosão…," usitc.gov. Fabricantes menores, sem acesso a instrumentos de hedge, frequentemente se veem renegociando no meio de projetos ou absorvendo prejuízos. Esse predicamento diminui sua competitividade em licitações de infraestrutura a preço fixo. Além disso, os prêmios de frete regional fora do Sudeste sobrecarregam ainda mais os aplicadores no Norte e Nordeste.

Custos de Conformidade com Compostos Orgânicos Voláteis e Gargalos de Mão de Obra Retardam a Adoção

Para cumprir os limites ambientais estabelecidos pelo Conselho Nacional do Meio Ambiente, os preços dos sistemas aumentaram, exigindo investimentos adicionais em novos equipamentos. Ao mesmo tempo, os inspetores certificados pelos padrões da Associação Nacional de Engenheiros de Corrosão estão exigindo salários mais altos. Isso levou alguns empreiteiros a empregar equipes não certificadas, aumentando o risco de falhas e reclamações de garantia. Em resposta, os proprietários de ativos estão implementando listas obrigatórias de aplicadores pré-qualificados, restringindo efetivamente o grupo de empreiteiros elegíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Epóxi, Impulso do Poliuretano

O epóxi capturou 37,66% do valor de 2025 como a escolha padrão para revestimentos de zona de respingo de pré-sal e tanques municipais de água, ancorando a participação do mercado de revestimentos protetores do Brasil junto a proprietários de ativos que valorizam a resistência química e a estabilidade prolongada em imersão. O CAGR previsto de 5,13% do poliuretano ao longo de 2026 a 2031 se destaca por sua estabilidade ultravioleta e resistência à abrasão, especialmente em torres de energia eólica offshore e dutos de hidrogênio. Essas são áreas onde os epóxis tradicionais tendem a gizar ou rachar após exposição prolongada. Nos setores de mineração e refino, os ésteres vinílicos e epóxis novolac de nicho estão provando seu valor, lidando habilmente com condições ácidas e altas temperaturas. Enquanto isso, a participação de mercado do alquídico está diminuindo. Esse declínio ocorre à medida que os licitantes federais favorecem cada vez mais os epóxis de base aquosa, que atendem às normas internacionais para especificações de vida útil de proteção contra corrosão sem incorrer em penalidades relacionadas a compostos orgânicos voláteis.

A inovação está remodelando o cenário: o WrapX da WEG, um híbrido feito de poliuretano sólido, possui a capacidade de remendos offshore de grande área em pouco tempo. Ele também destaca o potencial da engenharia de resinas para desafiar os padrões estabelecidos de epóxi. Em um movimento proativo, os projetos piloto de hidrogênio estão acelerando a qualificação de sistemas epóxi-novolac e éster vinílico, mesmo na ausência de códigos locais. Essa adoção antecipada concede aos fornecedores familiarizados com as normas europeias de hidrogênio uma vantagem significativa de pioneirismo.

Por Tecnologia: O Legado de Base Solvente Cede Espaço à Conformidade de Base Aquosa

Os produtos à base de solvente ainda detinham 75,09% do valor de 2025, refletindo os padrões legados da Petrobras e da Vale, que valorizam perfis de cura conhecidos e baixas barreiras de equipamentos. No entanto, o tamanho do mercado brasileiro de revestimentos protetores para sistemas à base de água está crescendo a um CAGR de 4,87% no período de 2026 a 2031. À medida que os proprietários assumem os custos de ventilação e as responsabilidades associadas à exposição a solventes, o setor de revestimentos em pó, embora ainda modesto em tamanho, encontra seu espaço. Isso se deve em grande parte a um aumento na demanda proveniente de eletrodomésticos e motores, onde as alegações de emissão zero de compostos orgânicos voláteis ressoam com os objetivos Ambientais, Sociais e de Governança. Enquanto isso, as epóxis de alto teor de sólidos em camada única estão emergindo como uma solução, proporcionando redução das emissões de compostos orgânicos voláteis e contornando os desafios de umidade enfrentados pelas químicas à base de água.

No entanto, os desafios persistem. Treinamento e equipamentos continuam sendo obstáculos significativos. Para enfrentar isso, a ABRACO introduziu um programa de inspetores projetado para acelerar o processo de aprendizagem. Em outra frente, a Tinôco demonstra o potencial da pesquisa e desenvolvimento localizado. Seu elastômero à base de água, respaldado por uma garantia de longo prazo, demonstra uma durabilidade adaptada para climas tropicais, superando muitos revestimentos à base de solvente importados. Embora a adoção de revestimentos em pó em aplicações protetoras enfrente limitações devido a restrições no tamanho das cabines e nas temperaturas de cura, há uma tendência notável. Usinas de tubos e pátios de fabricação modular estão aventurando-se no uso de uma camada dupla de pó sobre epóxi de ligação por fusão, com o objetivo de atender às especificações para futuros serviços de hidrogênio.

Por Indústria do Usuário Final: Escala de Petróleo e Gás vs. Expansão da Infraestrutura

Petróleo e gás gerou 29,67% da demanda de 2025, liderado pelo foco da Petrobras na extensão de vida útil e pelo contrato de revestimento de 81 quilômetros da Tenaris nos risers do Mero 4. A infraestrutura pode ficar atrás em tamanho absoluto, mas está destinada a superar com um CAGR de 4,70% ao longo de 2026 a 2031. As concessões ferroviárias e rodoviárias estão impulsionando a demanda por revestimentos epóxi para pontes e selantes de concreto, especialmente em corredores úmidos e de alta salinidade. Logo atrás está o setor de mineração, onde a demanda por revestimentos está aumentando. Cada atualização em tanques de lama e barragens de rejeitos especifica cada vez mais membranas de poliureia, conhecidas por sua durabilidade de longo prazo na prevenção de reparos metálicos.

Os projetos de água e efluentes, apoiados por investimentos significativos em usinas de dessalinização e contratos de infraestrutura nos últimos anos, devem crescer de forma constante ao longo do período de previsão. Embora os projetos de hidrogênio ainda estejam em seus estágios iniciais, eles têm significância estratégica. Os primeiros projetos piloto já necessitam de revestimentos resistentes à permeação, atraindo o interesse de fornecedores europeus e asiáticos ansiosos para estabelecer produção local e mitigar as flutuações cambiais.

Análise Geográfica

Em 2025, os estados do Sudeste responderam por uma parcela significativa das vendas totais, impulsionados por seus fortes polos petroquímicos, bases logísticas offshore e extensas redes de infraestrutura. Nos próximos anos, espera-se que o crescimento desacelere. O Norte, apoiado pelo corredor de Carajás da Vale e por melhores instalações ferroviárias e portuárias para o escoamento de minério de ferro, deve experimentar expansão. Esse crescimento é influenciado pela maturação dos ativos e por uma queda na demanda por tintas relacionadas ao setor automotivo devido à crescente adoção de veículos elétricos. Os estados costeiros do Nordeste, que desempenham um papel fundamental na indústria de energia eólica offshore do Brasil e se beneficiam de polos de dessalinização e hidrogênio, estão mostrando progresso constante, apoiados por assistência financeira de bancos multilaterais.

No Sul, o crescimento permanece consistente, impulsionado por atividades como dragagem de portos, estabelecimento de parques eólicos onshore e operação de plantas de equipamentos agrícolas. A região Centro-Oeste mantém crescimento estável, apoiado por desenvolvimentos de infraestrutura em silos de etanol e grãos, que impulsionam a demanda por poliuretano e epóxi. No nível estadual, São Paulo se beneficia de uma gama diversificada de fabricantes de equipamentos originais automotivos e insumos petroquímicos, alcançando economias de escala. No entanto, especialistas localizados se destacam no fornecimento de serviços técnicos para extensões de pontes e metrô. O Espírito Santo, com seus pátios e laboratórios de revestimento de tubos com acreditação internacional, estabeleceu-se como um polo técnico para projetos de pré-sal. Em contraste, o Pará, que depende fortemente das exportações de minério de ferro, enfrenta flutuações cíclicas, mas a demanda constante por revestimentos de manutenção ferroviária ajuda a mitigar esses desafios.

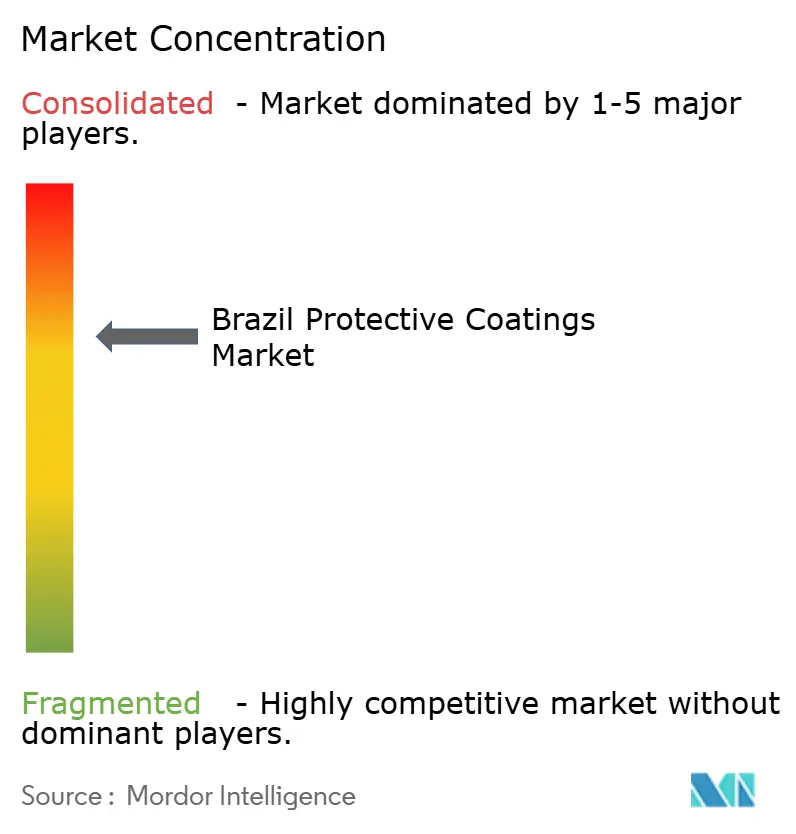

Cenário Competitivo

O mercado de revestimentos protetores do Brasil é moderadamente concentrado. O foco na arena tecnológica está se voltando para revestimentos inteligentes e autorreparáveis, especialmente aqueles adaptados para aplicações de energia eólica offshore. Embora a Hempel e a Jotun, com sua expertise no Mar do Norte, sejam participantes proeminentes, as empresas locais que oferecem programas de treinamento de aplicadores estão posicionadas para se beneficiar à medida que os leilões do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis acendem mandatos de conteúdo doméstico. A sustentabilidade é primordial: a garantia de longo prazo da Tinôco em seus elastômeros de base aquosa não apenas se alinha com as metas estabelecidas pelo Conselho Nacional do Meio Ambiente, mas também assegura seus produtos em estruturas de aço costeiras, um feito mais difícil para sistemas de base solvente sob escrutínio rigoroso.

Líderes do Setor de Revestimentos Protetores do Brasil

-

Sherwin-Williams (incl. Suvinil/Coral)

-

Akzo Nobel N.V.

-

PPG Industries Inc.

-

Jotun A/S

-

Hempel A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A BASF vendeu sua divisão de tintas decorativas brasileira para a Sherwin-Williams por expressivos USD 1,15 bilhão. Essa transação não apenas fortaleceu a posição da Sherwin-Williams no mercado de revestimentos do Brasil, mas também significou a retirada calculada da BASF do segmento de tintas decorativas da região. Com essa aquisição, a Sherwin-Williams consolidou sua posição de liderança, intensificou a concorrência no mercado e ampliou a oferta de revestimentos decorativos, alterando assim a dinâmica do Mercado de Revestimentos Protetores do Brasil.

- Setembro de 2024: A Vallourec fortaleceu seu portfólio de revestimentos de tubos com isolamento térmico no Espírito Santo ao adquirir a Thermotite do Brasil por USD 17,5 milhões. Esse movimento estratégico não apenas fortaleceu a estrutura industrial da Vallourec, mas também ampliou seu conjunto de soluções de revestimentos protetores adaptadas para empreendimentos de petróleo e gás offshore e em águas profundas no Brasil. A aquisição ampliou a capacidade local para revestimentos protetores, diversificou as soluções disponíveis, intensificou a concorrência e ressaltou a importância do mercado de revestimentos offshore e industriais do Brasil.

Escopo do Relatório do Mercado de Revestimentos Protetores do Brasil

Os revestimentos protetores do Brasil referem-se a revestimentos industriais especializados projetados para proteger infraestrutura, maquinário, dutos e ativos marinhos contra corrosão, abrasão e condições ambientais adversas. Este mercado abrange revestimentos decorativos, industriais e marinhos, atendendo a setores como petróleo e gás, construção, mineração e geração de energia. No Brasil, os revestimentos protetores são vitais para estender a vida útil dos ativos, garantir a segurança e atender aos padrões regulatórios em ambientes tropicais e offshore exigentes.

O Mercado de Revestimentos Protetores do Brasil é segmentado por tipo de resina, tecnologia e indústria do usuário final. Por tipo de resina, o mercado é segmentado em epóxi, poliuretano, éster vinílico, poliéster, alquídico e outras resinas. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, pó, alto teor de sólidos e outros. Por indústria do usuário final, o mercado é segmentado em petróleo e gás (upstream, downstream, duto de hidrogênio e outros), mineração, energia (energia eólica e outros segmentos de energia), infraestrutura e construção, tratamento de água e efluentes (duto de distribuição, dessalinização e água potável e infraestrutura de água industrial). Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Epóxi |

| Poliuretano |

| Éster Vinílico |

| Poliéster |

| Alquídico |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Pó |

| Alto Teor de Sólidos e Outros |

| Petróleo e Gás (Upstream, Downstream, Duto de Hidrogênio, Outros) | |

| Mineração | |

| Energia | Energia Eólica |

| Outros Segmentos de Energia | |

| Infraestrutura e Construção | |

| Tratamento de Água e Efluentes | Duto de Distribuição |

| Dessalinização e Água Potável | |

| Infraestrutura de Água Industrial |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Éster Vinílico | ||

| Poliéster | ||

| Alquídico | ||

| Outras Resinas | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Pó | ||

| Alto Teor de Sólidos e Outros | ||

| Por Indústria do Usuário Final | Petróleo e Gás (Upstream, Downstream, Duto de Hidrogênio, Outros) | |

| Mineração | ||

| Energia | Energia Eólica | |

| Outros Segmentos de Energia | ||

| Infraestrutura e Construção | ||

| Tratamento de Água e Efluentes | Duto de Distribuição | |

| Dessalinização e Água Potável | ||

| Infraestrutura de Água Industrial | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos protetores do Brasil?

O mercado de revestimentos protetores do Brasil está projetado em USD 0,9 bilhão em 2026 e deve atingir USD 1,08 bilhão até 2031 a um CAGR de 3,64% de 2026 a 2031.

Qual resina é mais amplamente utilizada nas plataformas de petróleo offshore brasileiras?

O epóxi continua sendo a resina dominante, detendo 37,66% de participação em 2025 graças à sua comprovada durabilidade em zona de respingo e imersão em unidades flutuantes de produção, armazenamento e transferência e ativos subsea.

Qual regulamentação de compostos orgânicos voláteis está impulsionando mudanças de formulação no Brasil?

A Resolução CONAMA 506/2024 impõe limites nacionais mais rígidos de compostos orgânicos voláteis, acelerando a transição de tecnologias de base solvente para base aquosa e alto teor de sólidos.

Onde os projetos de energia eólica offshore elevarão primeiro a demanda por revestimentos marinhos?

Estados costeiros como Rio Grande do Sul, Rio de Janeiro e Ceará abrigam os primeiros 244 gigawatts de capacidade licenciada, com leilões previstos para 2026.

Página atualizada pela última vez em: