Tamanho e Participação do Mercado de Tintas e Revestimentos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

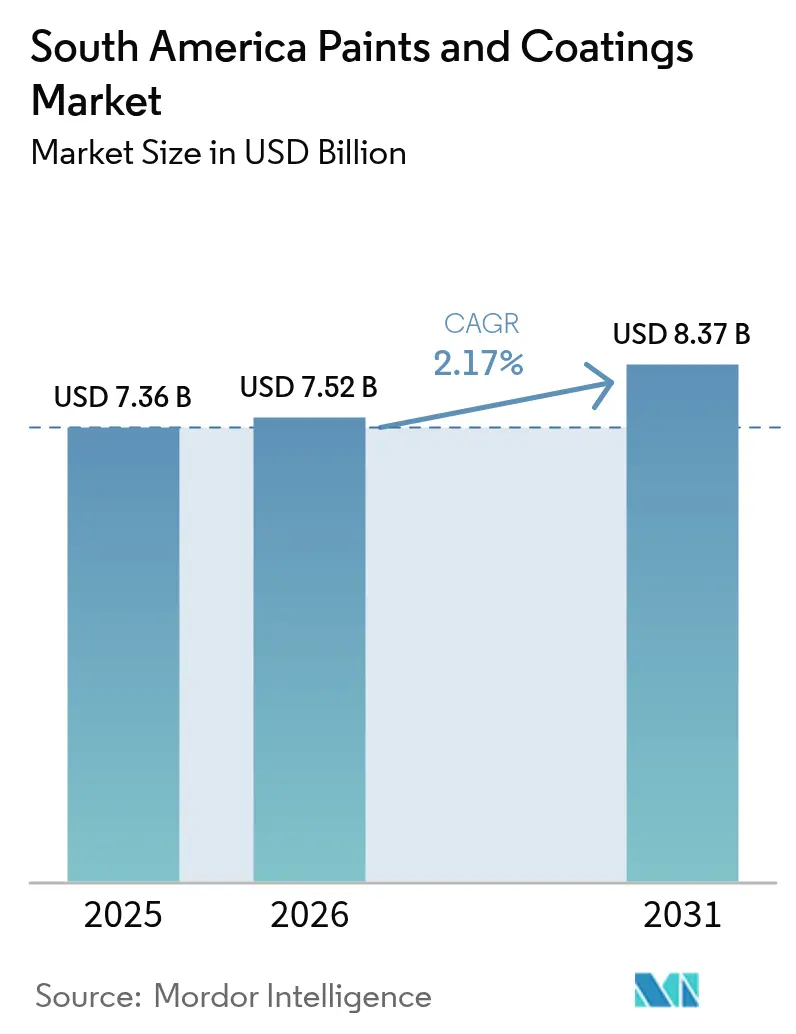

| Tamanho do mercado no ano base (2025) | 7.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos da América do Sul por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos da América do Sul foi avaliado em USD 7,36 bilhões em 2025 e estima-se que cresça de USD 7,52 bilhões em 2026 para atingir USD 8,37 bilhões até 2031, a um CAGR de 2,17% durante o período de previsão (2026-2031). A demanda arquitetônica, vinculada à construção residencial e comercial, continua a ancorar o volume; no entanto, os segmentos automotivo, de baterias e de telhados reflexivos estão se expandindo mais rapidamente e reformulando as prioridades dos fornecedores. A volatilidade cambial continua sendo o maior risco de curto prazo, pois impostos de importação mais elevados sobre polímeros inflacionam os custos de matérias-primas e pressionam as margens, enquanto regulamentações mais rígidas do Mercosul sobre COV (Compostos Orgânicos Voláteis) aceleram a transição para tecnologias de base aquosa e em pó. Fabricantes multinacionais expandem sua presença regional por meio de fusões e melhorias de produção, enquanto players locais utilizam distribuição de última milha e serviços personalizados de cores para manter sua participação em categorias decorativas sensíveis ao preço. Nesse contexto, surgem oportunidades especializadas em plantas de processamento de lítio, sistemas de telhado reflexivo para cidades tropicais e serviços digitais de combinação de cores voltados para clientes urbanos de bricolagem (Faça Você Mesmo).

Principais Conclusões do Relatório

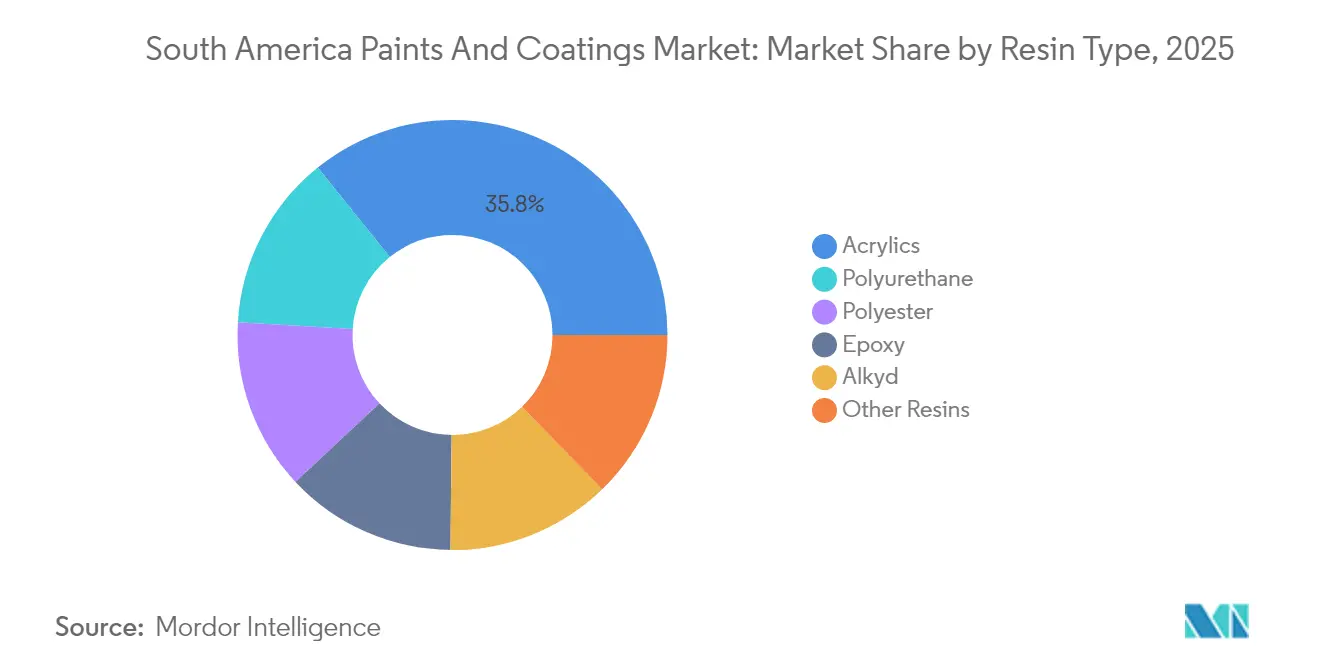

- Por tipo de resina, os acrílicos lideraram com uma participação de 35,78% do mercado sul-americano de tintas e revestimentos em 2025, enquanto as resinas de poliuretano têm previsão de expansão a um CAGR de 5,62% até 2031.

- Por tecnologia, os produtos de base solvente responderam por 62,10% do tamanho do mercado sul-americano de tintas e revestimentos em 2025; os sistemas de base aquosa têm projeção de registrar o maior CAGR de 5,85% de 2025 a 2031.

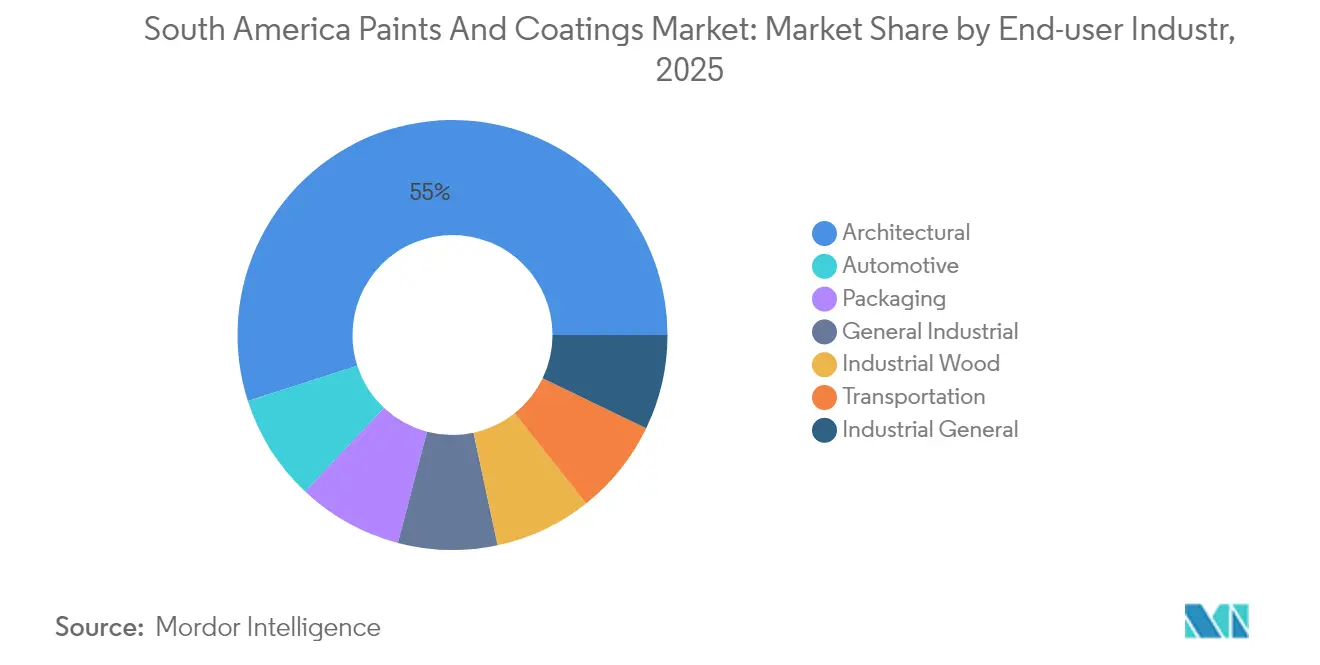

- Por setor do usuário final, as aplicações arquitetônicas capturaram 54,96% da receita de 2025, enquanto os revestimentos automotivos devem avançar a um CAGR de 5,78% até 2031.

- Por geografia, o Brasil deteve uma participação de receita de 47,65% em 2025, enquanto a Colômbia tem projeção de alcançar um CAGR de 5,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Crescimento de Projetos de Construção Residencial e Comercial | +0.8% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Recuperação da Produção e Exportação Automotiva Regional | +0.6% | Brasil, Argentina, regiões de fronteira com o México | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Revestimentos Reflexivos de Telhado Frio em Cidades Tropicais | +0.3% | Brasil, Colômbia, Venezuela | Longo prazo (≥ 4 anos) |

| Construção de Gigafábricas de Baterias de Íon-Lítio com Demanda por Revestimentos Especiais | +0.4% | Triângulo do lítio da Argentina e Chile | Médio prazo (2-4 anos) |

| Ascensão de Micromarcas Online de Bricolagem para Tintas Decorativas | +0.2% | Centros urbanos em toda a América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento de Projetos de Construção Residencial e Comercial

Os elevados gastos com habitação e infraestrutura na Colômbia e no Chile compensam a desaceleração do Brasil no início de 2025 e sustentam o volume arquitetônico constante. Os programas de habitação social favorecem emulsões acrílicas de baixo custo, enquanto os construtores comerciais exigem cada vez mais acabamentos interiores de baixa emissão e resistentes ao mofo que atendam aos critérios de construção sustentável. Os sistemas acrílicos de base aquosa compartilham a vantagem porque estudos brasileiros de ciclo de vida mostram desempenho superior em sete de oito métricas ambientais em comparação com revestimentos de base solvente[1]Universidade Federal de Santa Catarina, "Avaliação do Ciclo de Vida de Tintas de Base Aquosa vs. Base Solvente", ufsc.br. As aquisições governamentais também priorizam fórmulas de base biológica e com conteúdo reciclado, levando os fornecedores a ampliar suas linhas de produtos sustentáveis.

Recuperação da Produção e Exportação Automotiva Regional

O Brasil produziu 2,5 milhões de veículos em 2024, um aumento de 9,7%, revitalizando o consumo de primer base OEM (Fabricante de Equipamento Original) e de refinição. As montadoras exigem acabamentos duráveis e de baixo COV que cumpram as normas de emissão mais rígidas e resistam aos climas tropicais, impulsionando investimentos em primers base de base aquosa e vernizes de alto teor de sólidos. As vendas da PPG na América Latina cresceram 14,1% em 2024, impulsionadas principalmente pelas linhas OEM automotivo e de refinição. As plantas de montagem na fronteira com o México que exportam para a América do Norte exigem revestimentos certificados pelos padrões de qualidade dos EUA, ampliando o mercado endereçável para químicas premium.

Rápida Adoção de Revestimentos Reflexivos de Telhado Frio em Cidades Tropicais

Testes de campo brasileiros confirmam que os revestimentos de telhado de alta refletância mantêm economia de energia ao longo de vários anos, embora a umidade tropical exija manutenção periódica. Incentivos de concessionárias de energia e políticas municipais de mitigação de ilhas de calor aceleram a demanda no Rio de Janeiro, Medellín e Caracas. Os fornecedores formulam membranas modificadas com acrílico e silicone que resistem a algas, mantêm a adesão sob alta umidade e suportam intensa exposição UV (Ultravioleta). As multinacionais adaptam plataformas globais de telhado frio a substratos locais, enquanto marcas regionais capturam a demanda de nicho por meio de elastômeros acrílicos econômicos.

Construção de Gigafábricas de Baterias de Íon-Lítio com Demanda por Revestimentos Especiais

A planta de hidróxido de lítio da Posco, no valor de USD 800 milhões na Argentina, exemplifica instalações de processamento químico que requerem revestimentos de piso e equipamentos com baixa emissão de gases e resistentes a solventes. A Secretaria de Mineração da Argentina projeta que oito exportadores de lítio estarão em operação até 2030, dobrando a demanda de carbonato de sódio e ampliando a necessidade de revestimentos resistentes a produtos químicos. Os fornecedores que vencem nesse segmento combinam expertise em controle de corrosão com conformidade para sala limpa, visando linhas de baterias e materiais ativos de cátodo em todo o triângulo do lítio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Mais Rígidos de COV e Emissão de Solventes no Mercosul | -0.40% | Brasil, Argentina, Uruguai, Paraguai | Médio prazo (2-4 anos) |

| Volatilidade Cambial Inflacionando os Custos de Matérias-Primas Importadas | -0.60% | Argentina, Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Mudança para Painéis de Fachada Composta Reduzindo a Demanda por Tintas em Escritórios Premium | -0.30% | Centros urbanos do Brasil, Chile e Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de COV e Emissão de Solventes no Mercosul

Os reguladores aplicam limites mais rígidos para revestimentos arquitetônicos e industriais, espelhando os padrões da Regra 1113 dos EUA[2]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Regra 1113 Revestimentos Arquitetônicos", aqmd.gov. Fornecedores maiores aproveitam o P&D global para lançar linhas de ultra-baixo COV, enquanto empresas menores enfrentam dificuldades com os custos de reformulação. A conformidade impulsiona a demanda por tecnologias de base aquosa e em pó, mas introduz estoques duplos transitórios à medida que as grades de solvente legadas são escoadas.

Volatilidade Cambial Inflacionando os Custos de Matérias-Primas Importadas

As desvalorizações do peso e do real elevam os preços de pigmentos, aditivos e resinas importados, comprimindo as margens e atrasando projetos. PPG Industries, Inc. registrou uma perda cambial de USD 20 milhões na Argentina em dezembro de 2024, ilustrando a exposição a mudanças repentinas. Os fabricantes fazem hedge contra flutuações cambiais e localizam o fornecimento onde viável; no entanto, a capacidade petroquímica regional limitada restringe as opções de substituição para insumos de alto desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Os Acrílicos Dominam, o Poliuretano Ganha Momentum

Os acrílicos mantiveram uma participação de receita de 35,78% em 2025, ancorando o mercado sul-americano de tintas e revestimentos por sua versatilidade em acabamentos arquitetônicos de base aquosa. Os volumes de poliuretano estão crescendo a um CAGR de 5,62%, pois os clientes do setor de baterias de lítio e automotivo favorecem a resistência química e à abrasão superiores. Os epóxis servem como revestimento protetor para ativos marinhos e de fabricação de metais expostos a ambientes corrosivos, enquanto os alquídicos estão sendo substituídos por emulsões acrílicas competitivas em custo que agora atendem às necessidades de durabilidade de nível intermediário. As resinas de poliéster apoiam a crescente produção de revestimentos em pó para eletrodomésticos e acabamentos automotivos, ajudando o Brasil a emergir como um dos centros de pré-tratamento de pó de expansão mais rápida fora da Ásia. As químicas especiais de silicone e fluoropolímero preenchem nichos que exigem proteção extrema UV ou química em telhados reflexivos e equipamentos de processo.

O momentum do mercado indica que os fornecedores de emulsão acrílica estão investindo em monômeros de base biológica para se diferenciarem em meio ao aperto das regras de COV. Enquanto isso, os formuladores de poliuretano adicionam sistemas alifáticos estáveis a UV adaptados para instalações de hidróxido de lítio. Os fornecedores de epóxi enfatizam misturas novolac de cura rápida para minimizar o tempo de inatividade na manutenção de portos de carga a granel. Assim, os padrões de demanda de resinas espelham a mudança do mix industrial da região, alinhando-se com as trajetórias das políticas ambientais.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia: A Transição para Base Aquosa Acelera a Conformidade Regulatória

Os produtos de base solvente ainda responderam por 62,10% da receita de 2025, mas as tecnologias de base aquosa estão se expandindo a um CAGR de 5,85%, superando o mercado geral sul-americano de tintas e revestimentos. Os compradores arquitetônicos adotam acrílicos de base aquosa que igualam o desempenho de solventes sem odor ou riscos de inflamabilidade, e os usuários industriais testam emulsões de alto teor de sólidos e auto-reticulantes para reduzir o consumo de energia durante o processo de cura. Os revestimentos em pó estão ganhando tração em eletrodomésticos e rodas, pois suas credenciais de zero COV se alinham com as metas de sustentabilidade corporativa. Os acabamentos curados por UV permanecem em nicho, mas crescem onde uma maior produtividade compensa os custos mais elevados de equipamentos. Os fornecedores se concentram em modificadores de reologia e diluentes reativos otimizados para a umidade tropical, garantindo nivelamento e resistência à chuva precoce.

Os reguladores reforçam a transição para base aquosa; as avaliações brasileiras de ciclo de vida confirmaram menor ecotoxicidade e intensidade de carbono para produtos aquosos. O investimento, portanto, concentra-se na capacidade de polímero em emulsão e flocos metálicos compatíveis com água para acabamentos automotivos. Simultaneamente, as linhas de base solvente permanecem relevantes nos setores de refinição e uso intensivo, onde a dureza imediata e a resistência química continuam sendo primordiais.

Por Setor do Usuário Final: O Automotivo Desafia a Dominância Arquitetônica

A demanda arquitetônica respondeu por 54,96% das vendas de 2025 e sustenta a liderança em volume; no entanto, o segmento automotivo está se expandindo a um CAGR de 5,78%, impulsionado pela recuperação de veículos do Brasil e pela montagem de exportação em regiões de fronteira. As montadoras especificam sistemas multicamadas de base aquosa que atendem aos padrões globais de qualidade e emissão. Espera-se que os revestimentos industriais para madeira se beneficiem de adições de capacidade de USD 136 milhões em compensado e OSB (Painel de Partículas Orientadas), que exigirão acabamentos curados por UV e de base aquosa para exportações de móveis. Os usuários industriais gerais, que vão de móveis de metal a máquinas agrícolas, exigem primers anticorrosão compatíveis com condições tropicais úmidas de armazenamento. Os revestimentos de transporte protegem cascos marinhos e vagões que operam em climas costeiros, enquanto as linhas de embalagem utilizam vernizes interiores sem Bisfenol A (BPA) para cumprir os regulamentos de contato com alimentos. Essa diversa distribuição de usuários finais protege os fornecedores das oscilações cíclicas em qualquer setor único.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

O Brasil permanece a âncora do mercado sul-americano de tintas e revestimentos, apoiado por plantas de resina localizadas, uma produção de 2,5 milhões de unidades de veículos em 2024 e milhares de pontos de venda de varejo de marca. No entanto, uma taxa Selic elevada de 15% aumenta os custos de empréstimo para desenvolvedores, moderando o momentum arquitetônico. Os reguladores ambientais intensificam a fiscalização de COV, encorajando as multinacionais a introduzir linhas de próxima geração de base aquosa a partir de plataformas globais.

A Colômbia registra o CAGR mais rápido à medida que parcerias público-privadas entregam rodovias e habitação social, e à medida que a atividade de bricolagem aumenta em centros urbanos em expansão. Os distribuidores locais importam corantes e aditivos por portos do Atlântico e oferecem serviços de mistura rápida para canteiros de obras, melhorando a capacidade de resposta do fornecimento. Os incentivos governamentais de construção sustentável recompensam tintas de baixa emissão, acelerando a transição para acrílicos de base aquosa.

A depreciação do peso e a inflação na Argentina pressionam os orçamentos dos consumidores, mas os investimentos em projetos de lítio nas províncias de Salta e Catamarca requerem revestimentos de piso e tanques resistentes a produtos químicos. As multinacionais fazem hedge da exposição cambial faturando em dólares americanos onde permitido e obtendo solventes de complexos petroquímicos regionais quando disponíveis.

A extração de cobre e lítio no Chile impulsiona as necessidades de revestimentos protetores em dutos e parques de tanques no Deserto do Atacama. O Peru revitaliza a infraestrutura do metrô e do porto de Lima, gerando demanda arquitetônica e industrial apesar do modesto crescimento do PIB. Economias menores como Uruguai e Paraguai se beneficiam do comércio transfronteiriço e de instalações de agroprocessamento que requerem acabamentos de epóxi e poliuretano duráveis.

Cenário Competitivo

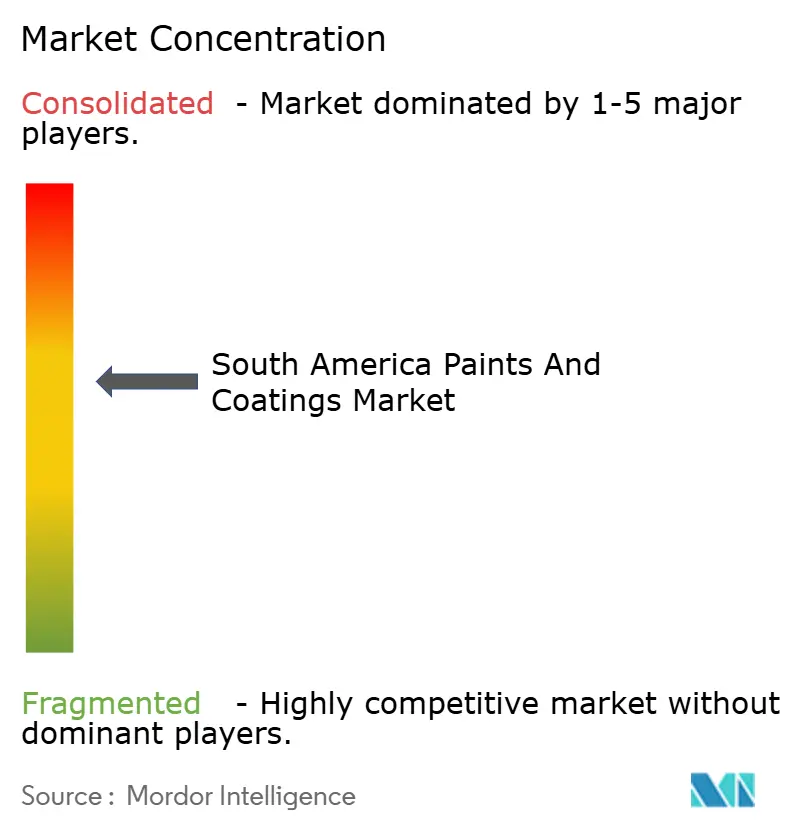

O mercado de Tintas e Revestimentos da América do Sul é moderadamente consolidado. The Sherwin-Williams Company aprofundou seu alcance regional ao adquirir a marca decorativa Suvinil da BASF por USD 1,15 bilhão, adicionando um portfólio de lojas de cores e relacionamentos com empreiteiros. Os movimentos estratégicos centram-se em transferências de tecnologia de base aquosa, plataformas digitais de cores e fabricação conjunta para compensar o risco cambial. A expansão de emulsão acrílica de USD 20 milhões da Lubrizol reforça a capacidade regional de aglutinante e sustenta o fornecimento local de produtos avançados de baixo COV. Os fornecedores estão de olho em nichos emergentes, como membranas de telhado frio, primers em pó para exportação de eletrodomésticos e sistemas epóxi novolac para equipamentos de salmoura de lítio.

Líderes do Setor de Tintas e Revestimentos da América do Sul

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin William Company

BASF

Renner Herrmann SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kölor Paints, marca exclusiva da Homecenter, fez parceria com a Glasst-Unpaint para lançar a Kölor-Unpaint na Colômbia. Essa tinta removível permite aos usuários trocar cores e designs sem esforço, preservando a integridade e durabilidade da superfície original.

- Fevereiro de 2025: BASF e The Sherwin-Williams Company assinaram um acordo sobre a venda do negócio brasileiro de tintas decorativas, que faz parte da divisão de Revestimentos da BASF. O preço de compra em uma base de caixa e livre de dívidas é de USD 1,15 bilhão.

Escopo do Relatório do Mercado de Tintas e Revestimentos da América do Sul

Tintas e revestimentos são camadas finas de substância adicionadas a uma superfície para protegê-la, embelezá-la ou melhorar sua utilidade. As tintas são geralmente soluções aquosas, enquanto os revestimentos são frequentemente aplicados usando sistemas de base solvente. Na maioria dos casos, utiliza-se pincel, espátula e pulverizador para aplicá-los. As principais matérias-primas utilizadas na produção de tintas e revestimentos são resinas, pigmentos, solventes e outros materiais.

O mercado é segmentado por tipo de resina, tecnologia, setor do usuário final e geografia. Por tipo de resina, o mercado é segmentado em acrílico, alquídico, poliuretano, epóxi, poliéster e outros tipos de resina (polipropileno, etc.). Por tecnologia, o mercado é segmentado em base aquosa, base solvente, pó e revestimento curado por UV. Por setor do usuário final, o mercado é segmentado em arquitetônico, automotivo, madeira, industrial e outros setores do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 5 países da região.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Acrílicos |

| Epóxi |

| Alquídico |

| Poliéster |

| Poliuretano |

| Outras Resinas (Silicone, Fluoropolímero, etc.) |

| Base Aquosa |

| Base Solvente |

| Pó |

| Curado por UV |

| Arquitetônico |

| Automotivo |

| Madeira Industrial |

| Geral Industrial |

| Industrial Geral |

| Transporte |

| Embalagem |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Resina | Acrílicos |

| Epóxi | |

| Alquídico | |

| Poliéster | |

| Poliuretano | |

| Outras Resinas (Silicone, Fluoropolímero, etc.) | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Pó | |

| Curado por UV | |

| Por Setor do Usuário Final | Arquitetônico |

| Automotivo | |

| Madeira Industrial | |

| Geral Industrial | |

| Industrial Geral | |

| Transporte | |

| Embalagem | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tintas e revestimentos da América do Sul em 2026?

O mercado está em USD 7,52 bilhões em 2026 e tem projeção de atingir USD 8,37 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de tintas e revestimentos da América do Sul?

Os revestimentos automotivos exibem o maior crescimento, registrando um CAGR de 5,78% até 2031.

Por que os revestimentos de base aquosa estão ganhando participação na América do Sul?

Regulamentações mais rígidas do Mercosul sobre COV e benefícios comprovados do ciclo de vida estão impulsionando um CAGR de 5,85% para sistemas de base aquosa.

Qual país oferece as melhores perspectivas de crescimento?

A Colômbia tem previsão de crescer a um CAGR de 5,35% graças ao investimento em infraestrutura e programas habitacionais.

Como a consolidação está alterando a dinâmica competitiva?

A aquisição da marca Suvinil da BASF pela Sherwin-Williams por USD 1,15 bilhão e a expansão orgânica da PPG ilustram uma tendência em direção a maior escala regional e profundidade tecnológica entre as multinacionais.

Página atualizada pela última vez em: