Tamanho e Participação do Mercado de Tintas e Revestimentos da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

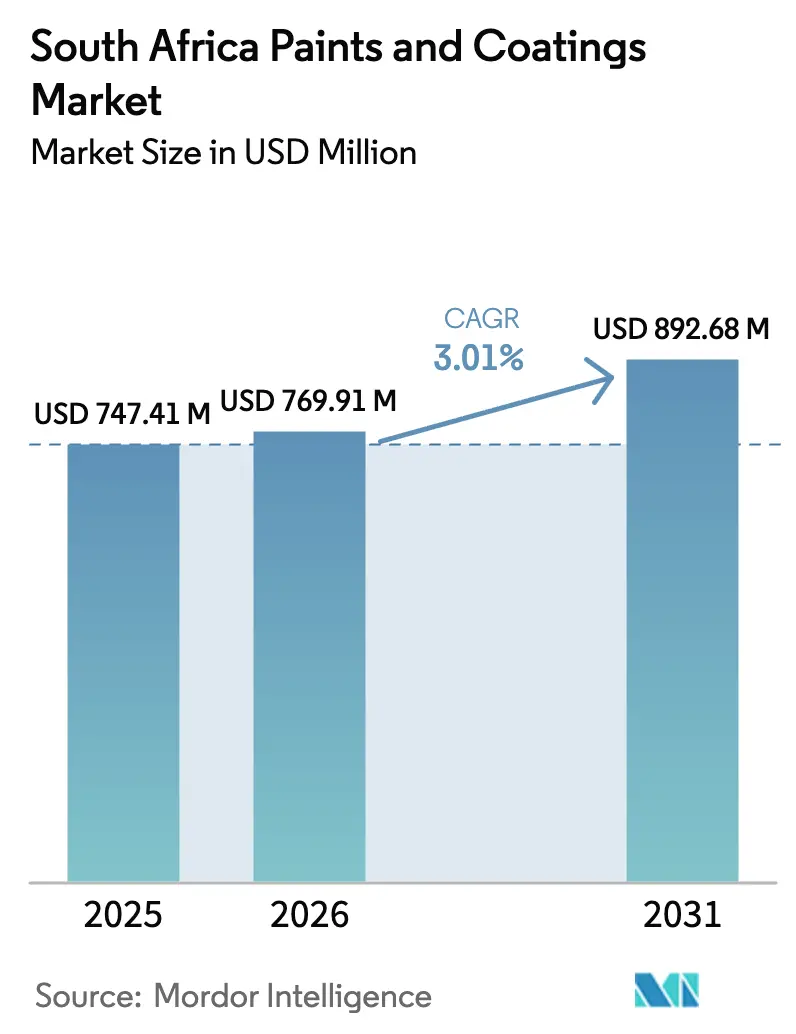

| Tamanho do mercado no ano base (2025) | 747.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 769.91 Milhões de dólares |

| Tamanho do Mercado (2031) | 892.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos da África do Sul por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos da África do Sul em 2026 é estimado em USD 769,91 milhões, crescendo a partir do valor de 2025 de USD 747,41 milhões, com projeções para 2031 indicando USD 892,68 milhões, crescendo a um CAGR de 3,01% no período de 2026-2031. A demanda se beneficia de um pipeline de infraestrutura do setor público de USD 54,5 bilhões, do fim das interrupções no fornecimento de energia e de uma regulamentação ambiental progressiva que acelera a adoção de tecnologias de base aquosa e de base biológica. A produção local de veículos por OEMs está se expandindo, estimulando a demanda por acabamentos de alto desempenho, enquanto o desenvolvimento de energia renovável abre oportunidades de nicho para sistemas protetores resistentes à corrosão. As pressões sobre os custos de insumos ligadas à volatilidade do dióxido de titânio e ao aumento das obrigações do imposto de carbono moderam as margens, mas também encorajam a reformulação e a eficiência operacional. A intensidade competitiva permanece acentuada, com líderes multinacionais e empresas locais bem capitalizadas enfatizando portfólios de produtos sustentáveis, distribuição robusta e ferramentas digitais de combinação de cores para cultivar a fidelidade dos clientes.

Principais Conclusões do Relatório

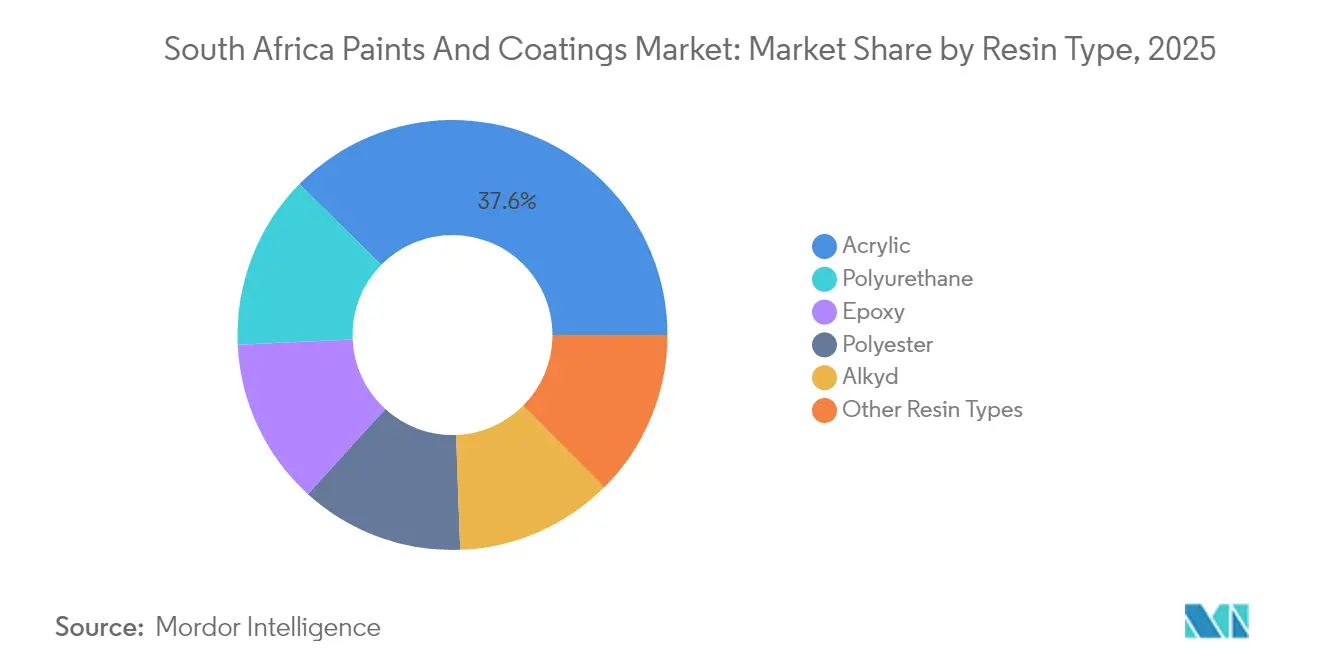

- Por tipo de resina, as formulações acrílicas detinham 37,62% do tamanho do mercado de tintas e revestimentos da África do Sul em 2025, e as resinas de poliuretano têm previsão de crescimento mais rápido, a um CAGR de 2,98%.

- Por tecnologia, os sistemas de base aquosa capturaram 50,10% da participação do mercado de tintas e revestimentos da África do Sul em 2025, avançando a um CAGR de 4,19% até 2031.

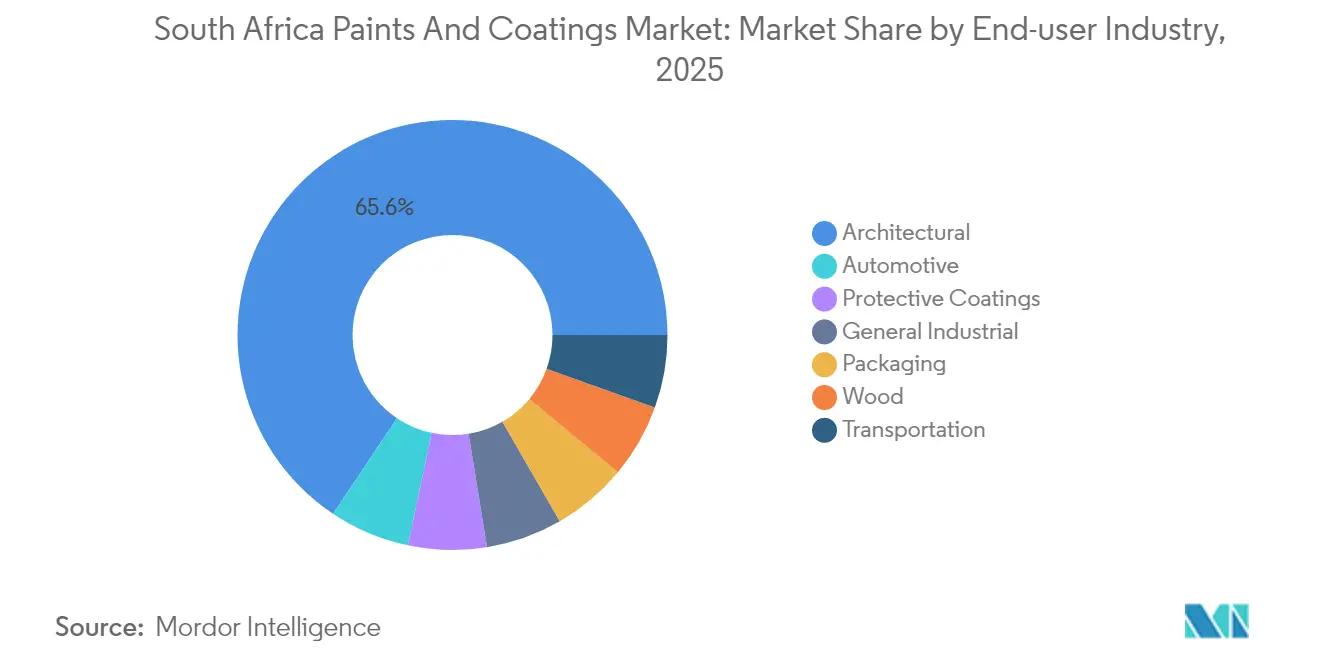

- Por setor de usuário final, as aplicações automotivas registraram o maior crescimento projetado, a um CAGR de 3,39% até 2031, enquanto os revestimentos arquitetônicos mantiveram 65,62% da participação de receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline crescente de construção e infraestrutura (2025–2030) | +1.2% | Nacional, concentrado em Gauteng, Cabo Ocidental, KwaZulu-Natal | Médio prazo (2-4 anos) |

| Expansão da demanda por tintas OEM automotivas e de pós-mercado | +0.8% | Nacional, centrado no polo automotivo de Gauteng | Médio prazo (2-4 anos) |

| Aumento nas formulações de base aquosa e de base biológica pós-imposto de carbono | +0.6% | Nacional, com adoção antecipada nos principais centros industriais | Curto prazo (≤ 2 anos) |

| Crescimento em ativos de energia renovável que necessitam de proteção contra corrosão | +0.4% | Corredores de energia renovável do Cabo do Norte e Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Extensão de garantia OEM estimulando acabamentos de alto desempenho | +0.3% | Nacional, com foco nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline Crescente de Construção e Infraestrutura Impulsiona a Demanda por Revestimentos Protetores

Os compromissos governamentais totalizando USD 54,5 bilhões até 2027 abrangem corredores de transporte, geração de energia e projetos hídricos que exigem grandes volumes de revestimentos. As atualizações de águas residuais municipais, como o programa de ZAR 45 bilhões da Cidade do Cabo, necessitam de revestimentos resistentes a produtos químicos, enquanto as reformas de rodovias nacionais consomem alternativas alquídicas de alta espessura. Os corredores de energia renovável requerem sistemas estáveis aos UV e anticorrosivos que resistam a condições áridas. Esses programas abrangentes se estendem até 2030, garantindo demanda previsível, embora atrasos na execução e restrições de financiamento possam suavizar os volumes anuais.

A Expansão do Setor Automotivo Acelera o Crescimento OEM e de Acabamentos

A produção de veículos subiu para 667.399 unidades em 2024, com BMW, Stellantis e outros investindo quase ZAR 7 bilhões para expandir ou reequipar plantas locais[1]"África do Sul - Automotivo," Serviço Comercial dos EUA, trade.gov. Os incentivos de localização do Programa de Desenvolvimento da Produção Automotiva direcionam as aquisições para fornecedores locais de revestimentos que possam atender às especificações de desempenho OEM. Um parque veicular de 13,3 milhões de unidades sustenta os volumes de repintura no pós-mercado, enquanto ciclos de posse prolongados e garantias estendidas aumentam a necessidade de vernizes de poliuretano de maior qualidade. Embora os veículos elétricos a bateria representem menos de 1% das vendas de novos veículos, revestimentos isolantes e de gerenciamento térmico especializados estão ganhando espaço entre os fornecedores Tier-1.

A Adoção de Formulações de Base Aquosa é Acelerada pelo Cumprimento Ambiental

Os sistemas de base aquosa já dominam com uma participação de 50,22%, e a Kansai Plascon comercializou produtos com COV abaixo de 5 g/L que se alinham às normas de qualidade do ar emergentes. Startups domésticas como a A-Gain aproveitam fluxos de subprodutos industriais para formular revestimentos ecológicos certificados pelo Agrément South Africa. A aceitação no mercado está se acelerando porque as formulações de base aquosa agora oferecem durabilidade comparável, melhor qualidade do ar interno e custo de aplicação cada vez mais competitivo.

A Infraestrutura de Energia Renovável Cria Oportunidades Especializadas em Revestimentos

O governo tem como meta uma participação de 49% de energia renovável na matriz elétrica até 2030, complementada por um roteiro de hidrogênio verde que pode acrescentar 3,6% ao PIB[2]Rico Salgmann et al., "Combustíveis de navegação verde fabricados na África do Sul," Blogs do Banco Mundial, worldbank.org . Os projetos de eletrolisadores do Cabo do Norte e os terminais costeiros de bunkeramento de amônia requerem revestimentos avançados de epóxi e polissiloxano capazes de resistir ao ataque químico e à corrosão por névoa salina. As torres de turbinas eólicas e os sistemas de rastreadores solares demandam vernizes de poliuretano estáveis aos UV que suportem ciclos térmicos em climas desérticos. As necessidades de certificação e a maior complexidade técnica reduzem o número de fornecedores qualificados, permitindo que os players experientes garantam preços premium e contratos de serviço de longo prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de dióxido de titânio (TiO₂) e solventes | -0.9% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Enrijecimento das regulamentações de COV e HAP | -0.4% | Nacional, com fiscalização mais rigorosa nas principais metrópoles | Médio prazo (2-4 anos) |

| Tempo de inatividade na produção relacionado ao corte de energia | -0.2% | Nacional, historicamente concentrado em polos industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Dióxido de Titânio Pressiona as Margens de Fabricação

O TiO₂ representa 20-30% do custo típico de formulação, e os preços de entrega subiram em 2024-2025, quando os direitos antidumping da UE redirecionaram o excedente chinês para a África. Os gargalos logísticos nos portos de Durban e Cidade do Cabo elevaram os sobretaxas de frete em 12-18%. A limitada diversidade de produtores globais restringe o poder de negociação, forçando os fabricantes locais a absorver os custos ou arriscar a perda de participação de mercado caso aumentem os preços. A compressão de margens desvia recursos de pesquisa e desenvolvimento e de expansão de capacidade, especialmente para empresas de pequeno e médio porte.

As Regulamentações Ambientais Aumentam os Custos de Conformidade e os Requisitos de Reformulação

Um limite de 90 ppm de chumbo tornou-se obrigatório em maio de 2025, obrigando os produtores a testar cada novo lote e emitir declarações de conformidade. As normas de emissão de COV, nos termos do Ato Nacional de Gestão Ambiental: Lei de Qualidade do Ar, exigem monitoramento contínuo e relatórios anuais, implicando desembolsos de capital para sistemas de abatimento. A escalada do imposto de carbono onera ainda mais as operações de base solvente. Empresas que carecem de escala em pesquisa e desenvolvimento ou de engenheiros ambientais podem sair do mercado ou se fundir, elevando as barreiras de conformidade e potencialmente reduzindo a escolha dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância Acrílica Enfrenta o Ímpeto do Poliuretano

As formulações acrílicas mantiveram 37,62% da participação do mercado de tintas e revestimentos da África do Sul em 2025, pois se combinam bem com sistemas de base aquosa e oferecem resistência climática superior para fachadas arquitetônicas. A demanda por poliuretano está crescendo a um CAGR de 2,98%, principalmente por conta de vernizes automotivos, manutenção industrial e vernizes protetores que devem resistir à abrasão, a produtos químicos e à degradação por UV. Os volumes alquídicos estão diminuindo à medida que os perfis de secagem longa e alto teor de COV se tornam insustentáveis diante de normas de qualidade do ar mais rigorosas. Os sistemas de epóxi ocupam nichos, mas posições críticas em plantas químicas, plataformas offshore e reservatórios de água potável, onde a aderência e o desempenho como barreira superam os prêmios de preço. As resinas de poliéster mantêm uma posição limitada em linhas de revestimento em pó, enquanto silicones e fluoropolímeros atendem a necessidades de temperatura extrema ou antigraffiti.

A ascensão do poliuretano reflete uma preferência do mercado por revestimentos que prolongam os intervalos de manutenção, reduzindo assim os custos do ciclo de vida para proprietários de infraestrutura e operadores de frotas. Os formuladores utilizam grades alifáticos para aplicações externas com estabilidade de cor e grades aromáticos em pisos de fábricas e primers para equipamentos pesados. À medida que as garantias OEM se ampliam, as oficinas de reparação de colisões optam por vernizes de poliuretano de alto teor de sólidos, que podem restaurar o brilho de fábrica em menos camadas, mantendo os insumos de mão de obra reduzidos e a produtividade elevada.

Por Tecnologia: Os Sistemas de Base Aquosa Lideram uma Ampla Transição Ambiental

Os revestimentos de base aquosa controlavam 50,10% do mercado de tintas e revestimentos da África do Sul em 2025 e detêm a trajetória de crescimento mais rápida, a um CAGR de 4,19%, sublinhando a pressão regulatória e a paridade de desempenho com os equivalentes de base solvente. Os produtos de base solvente mantêm participação nos metálicos automotivos, sistemas marítimos e certas linhas industriais onde o fluxo e a resistência química ainda são primordiais, mas inovações contínuas de redução de solvente estão corroendo esses redutos. Os revestimentos em pó conquistam volumes em eletrodomésticos, mobiliário metálico e rodas de veículos, oferecendo credenciais de zero COV e utilização de material próxima de 100%. Os revestimentos curados por UV estão ganhando relevância para peças plásticas e pisos, pois a cura instantânea acelera a produção, embora a adoção seja moderada pelos custos de equipamentos.

Os investimentos de capital na ampliação da base aquosa — como novos reatores de resina e tubulações de aço inoxidável — representam uma barreira de entrada, favorecendo os incumbentes com solidez financeira. A colaboração tecnológica com fornecedores multinacionais de matérias-primas acelera a transferência de know-how local, permitindo que as empresas domésticas forneçam produtos conformes e com desempenho verificado sem importar produtos acabados.

Por Setor de Usuário Final: Base Arquitetônica com Crescimento Automotivo Acelerado

As aplicações arquitetônicas representaram 65,62% da receita de 2025, graças a ciclos recorrentes de repintura, reformas de imóveis comerciais e programas habitacionais do setor público. O segmento automotivo deve crescer mais rapidamente, a um CAGR de 3,39%, à medida que novas linhas OEM entram em operação e um expressivo parque veicular demanda acabamentos. Os volumes de revestimentos protetores crescem junto com os megaprojetos de energia, água e transporte, exigindo primers epóxi-poliamida e vernizes de polissiloxano para mitigar a corrosão. A demanda por revestimentos de madeira se beneficia de um segmento de exportação de móveis resiliente e de iniciativas habitacionais com estrutura de madeira, enquanto os revestimentos industriais gerais acompanham as tendências na produção de máquinas e embalagens. Os revestimentos de transporte para vagões ferroviários e ônibus registram demanda estável, embora a eletrificação crie novos requisitos de compatibilidade de materiais.

O envelhecimento do parque veicular nos segmentos de menor renda estimula acabamentos mais frequentes, encorajando os distribuidores a manter em estoque linhas de poliuretano de cura mais rápida e resistentes às intempéries. Enquanto isso, as normas de qualidade do ar interno em edifícios públicos estão impulsionando soluções arquitetônicas de baixo teor de COV, levando as marcas a ampliar as suas linhas de emulsão sem odor.

Análise Geográfica

Gauteng permanece como o maior polo de demanda individual, combinando o distrito financeiro de Joanesburgo, o polo administrativo de Pretória e o cluster automotivo de Rosslyn em um denso ecossistema de consumo que abrange revestimentos OEM, manutenção industrial e reformas arquitetônicas. A demanda por base aquosa é particularmente robusta aqui, pois os fiscais de qualidade do ar metropolitanos aplicam os limites de COV de forma rigorosa.

A humidade costeira de KwaZulu-Natal e as plantas petroquímicas criam oportunidades de nicho para proteção contra corrosão, enquanto a sua proximidade ao Porto de Durban simplifica as importações de matérias-primas para fabricantes próximos. O corredor de energia renovável do Cabo do Norte é um mercado emergente, mas estratégico, para revestimentos de polissiloxano, epóxi e termicamente condutores aplicados em rastreadores solares, torres eólicas e unidades de eletrólise de hidrogênio verde planejadas. As fábricas automotivas do Cabo Oriental geram volumes OEM previsíveis, e os complexos de mineração de Limpopo utilizam sistemas protetores pesados para mitigar os efeitos da drenagem ácida de minas no aço. Embora os distritos rurais exibam menor consumo per capita, os subsídios habitacionais apoiados pelo governo e os projetos de recapeamento de estradas mantêm a demanda basilar por revestimentos arquitetônicos e de sinalização de tráfego. As regiões costeiras, expostas a ventos carregados de sal, tendem a utilizar vernizes de base solvente de maior qualidade ou híbridos de polissiloxano para prolongar a vida útil.

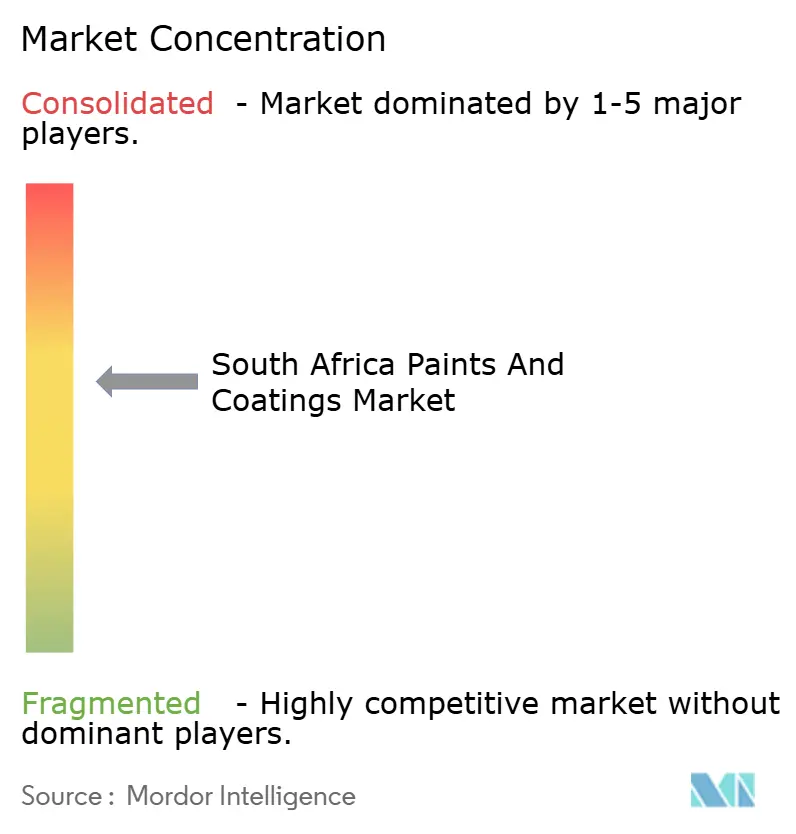

Cenário Competitivo

O mercado de tintas e revestimentos da África do Sul é moderadamente fragmentado. Multinacionais como AkzoNobel (Dulux), PPG, Sherwin-Williams, BASF e Axalta competem com produtores locais consolidados, incluindo Kansai Plascon, Atlas Paints e Dekro Paints, por contratos nos canais de varejo, industrial e OEM. Tentativas de aquisição, ilustradas pela oferta frustrada da AkzoNobel pela Kansai Paint Africa, sinalizam o apetite dos players globais por escala de mercado, mas também revelam sensibilidades antitruste. Ganhos de eficiência operacional são destaque; a AkzoNobel anunciou cortes de 2.000 empregos globais para otimizar as cadeias de suprimentos, enquanto a BASF equipou sua planta de Boksburg com geração solar local e armazenamento em baterias para se proteger contra cortes de carga residuais.

Líderes do Setor de Tintas e Revestimentos da África do Sul

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Atlas Paints

Kansai Plascon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: O Ministro da Saúde da África do Sul publicou regulamentações que estabelecem um limite de 90 ppm de chumbo em tintas e exigem declarações de conformidade para cada lote.

- Novembro de 2023: A AkzoNobel cancelou seu plano de adquirir os negócios africanos da Kansai Paint depois que o Tribunal de Concorrência da África do Sul bloqueou a transação por preocupações com o monopólio.

Escopo do Relatório do Mercado de Tintas e Revestimentos da África do Sul

Tintas e revestimentos são materiais finos aplicados a uma superfície para proteger, decorar ou aprimorar a funcionalidade da camada subjacente. Os revestimentos geralmente se referem a sistemas à base de solvente, enquanto as tintas normalmente se referem a sistemas aquosos. São frequentemente aplicados com pincel, rolo, pulverizador ou aplicador. São compostos de resinas, pigmentos, solventes e outros ingredientes.

O mercado de tintas e revestimentos da África do Sul é segmentado por tipo de resina, tecnologia e setor de usuário final. Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resinas (álcool polivinílico, fluoropolímeros, etc.). Por tecnologia, o mercado é segmentado em base aquosa, base solvente, revestimentos em pó e revestimentos curados por UV. Por setor de usuário final, o mercado é segmentado em arquitetônico, automotivo, madeira, revestimentos protetores, industrial geral, transporte e embalagem.

O dimensionamento e as previsões de mercado de cada segmento são baseados em valor (USD).

| Acrílica |

| Alquídica |

| Epóxi |

| Poliuretano |

| Poliéster |

| Outros Tipos de Resinas |

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Revestimento Curado por UV |

| Arquitetônico |

| Automotivo |

| Madeira |

| Revestimentos Protetores |

| Industrial Geral |

| Transporte |

| Embalagem |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Epóxi | |

| Poliuretano | |

| Poliéster | |

| Outros Tipos de Resinas | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimentos em Pó | |

| Revestimento Curado por UV | |

| Por Setor de Usuário Final | Arquitetônico |

| Automotivo | |

| Madeira | |

| Revestimentos Protetores | |

| Industrial Geral | |

| Transporte | |

| Embalagem |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tintas e revestimentos da África do Sul?

O tamanho do mercado de tintas e revestimentos da África do Sul é de USD 769,91 milhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

O mercado está projetado para registrar um CAGR de 3,01%, atingindo USD 892,68 milhões até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

As formulações de base aquosa detêm tanto a maior participação quanto o crescimento mais rápido, avançando a um CAGR de 4,19%.

Por que as resinas de poliuretano estão ganhando espaço?

As resinas de poliuretano combinam durabilidade superior e resistência química, tornando-as ideais para vernizes automotivos e manutenção industrial.

O que impulsiona a demanda no segmento de revestimentos automotivos?

O aumento da produção local de veículos, os ciclos de posse prolongados e as garantias OEM mais longas estão impulsionando o consumo de revestimentos tanto OEM quanto de acabamentos.

Como a regulamentação ambiental afeta os fabricantes?

A escalada do imposto de carbono e os limites mais rígidos de COV estão direcionando os produtores para revestimentos de base aquosa com baixas emissões e aumentando os custos de conformidade para as linhas de base solvente.

Página atualizada pela última vez em: