Tamanho e Participação do Mercado de Tintas e Revestimentos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

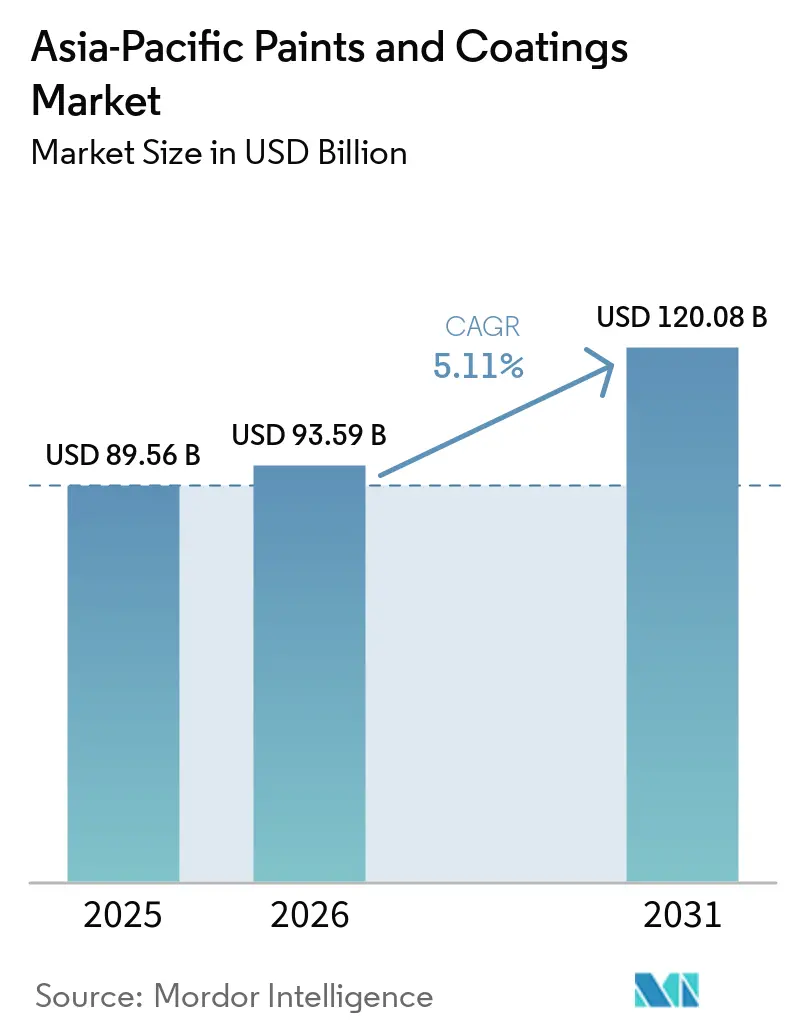

| Tamanho do mercado no ano base (2025) | 89.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 93.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 120.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

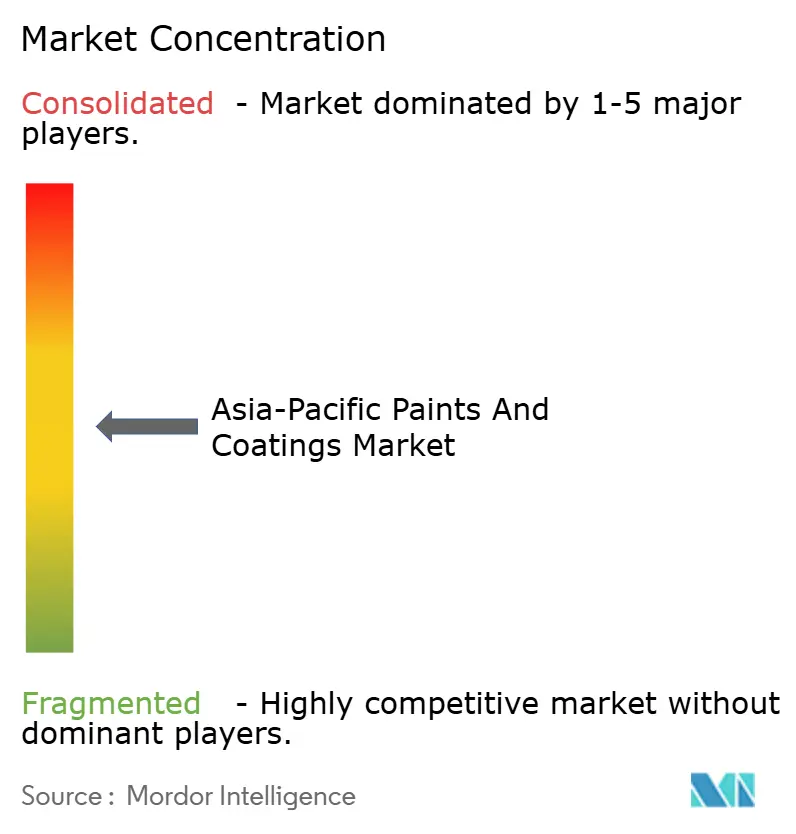

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tintas e Revestimentos da Ásia-Pacífico cresça de USD 89,56 bilhões em 2025 para USD 93,59 bilhões em 2026 e está previsto para atingir USD 120,08 bilhões até 2031 a um CAGR de 5,11% no período de 2026-2031. A transição para formulações de base aquosa, os rápidos programas de infraestrutura na Índia e a expansão industrial no Sudeste Asiático estão sustentando a demanda, mesmo com o arrefecimento da construção habitacional na China. Os fabricantes regionais de equipamentos originais estão localizando resinas e pigmentos para amortecer as oscilações de preço do dióxido de titânio, e os aplicadores estão adotando sistemas de baixo teor de compostos orgânicos voláteis (COV) para cumprir normas de emissão mais rígidas. Quiosques digitais de combinação de cores estão encurtando os ciclos de compra para repintura, enquanto as exigências de telhados frios na Índia sustentam o crescimento dos revestimentos externos premium. O foco competitivo está se deslocando para a agilidade logística e a integração retroativa, à medida que a volatilidade das matérias-primas comprime as margens.

Principais Conclusões do Relatório

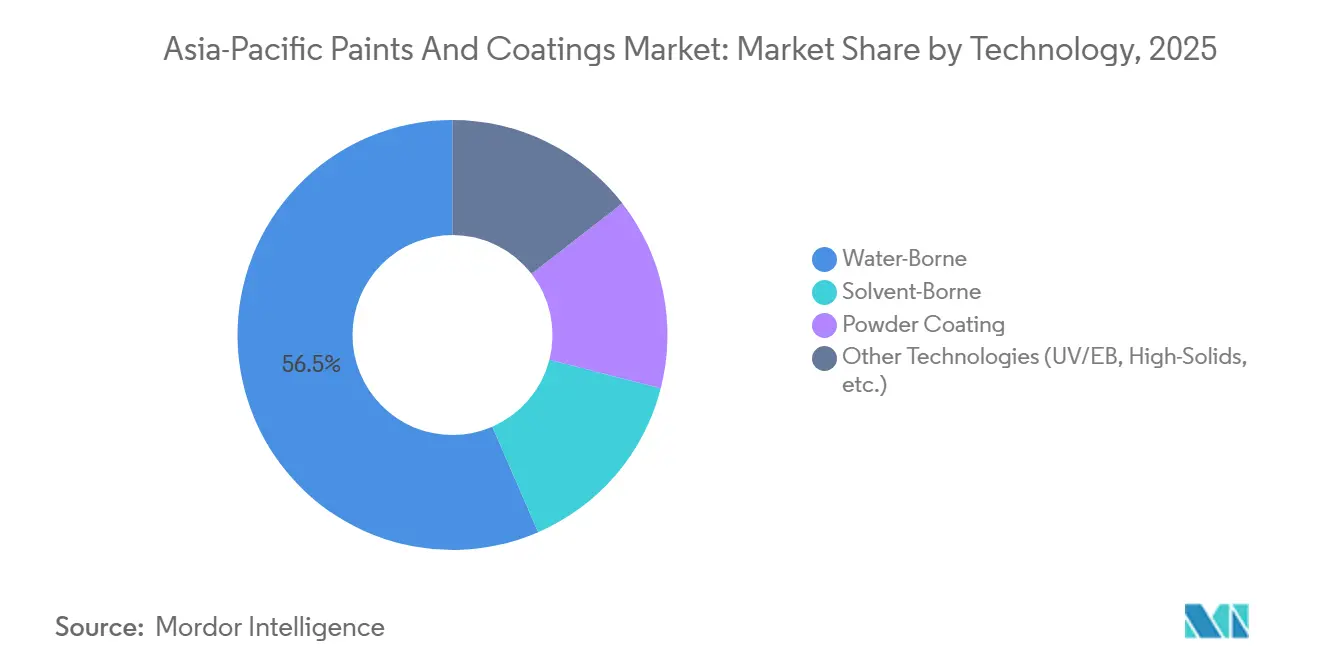

- Por tecnologia, os revestimentos de base aquosa capturaram 56,52% da participação de receita em 2025 e estão projetados para expandir a um CAGR de 5,67% durante o período de previsão (2026-2031).

- Por tipo de resina, as formulações acrílicas detinham uma participação de 35,33% em 2025, avançando a um CAGR de 5,23% durante o período de previsão (2026-2031).

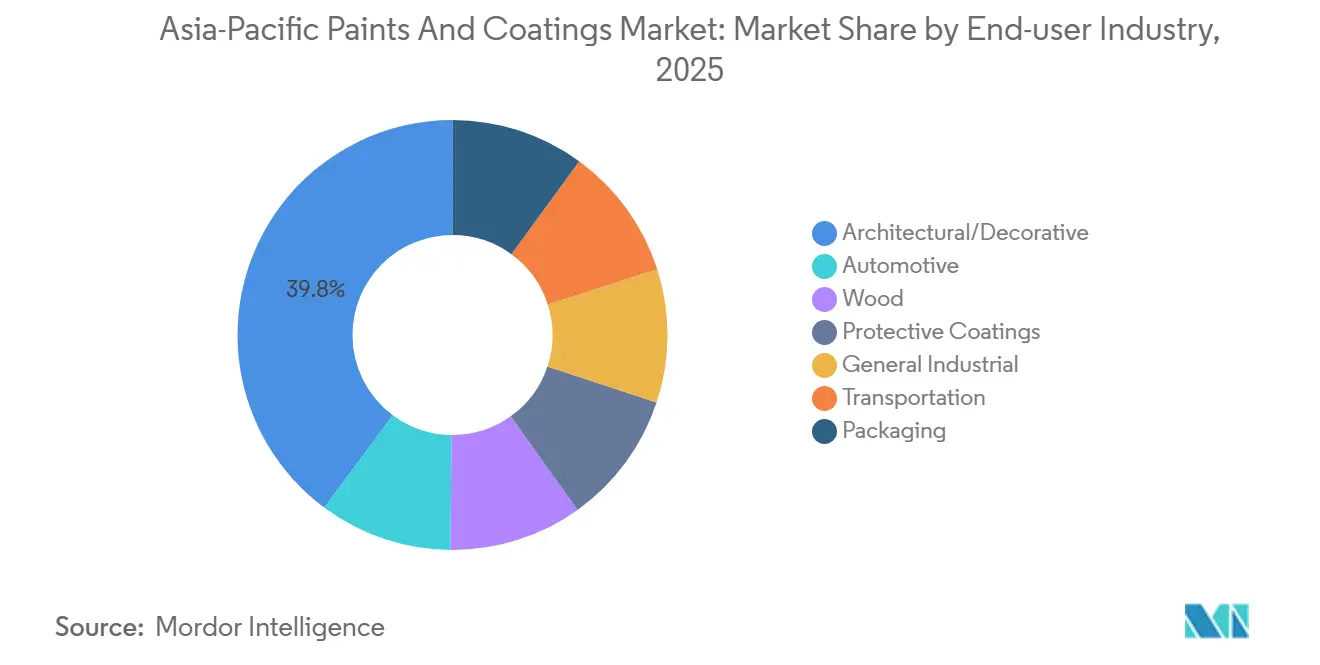

- Por setor do usuário final, o segmento arquitetônico e decorativo representou uma participação de 39,82% em 2025 e deve crescer a um CAGR de 5,34% durante o período de previsão (2026-2031).

- Por geografia, a China liderou com uma participação de 55,98% em 2025, enquanto a Índia está posicionada para o CAGR mais rápido de 5,41% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão do ciclo de repintura | +0.8% | Cidades de Nível 1 da China | Médio prazo (2-4 anos) |

| Migração dos fabricantes de equipamentos originais para acabamentos de base aquosa | +1.2% | Tailândia, Coreia do Sul, Japão, Índia | Curto prazo (≤2 anos) |

| Exigências de telhados frios na Índia | +0.9% | Aglomerados metropolitanos da Índia | Médio prazo (2-4 anos) |

| Combinação de cores por inteligência artificial em loja | +0.6% | China, Índia, Tailândia, Filipinas | Curto prazo (≤2 anos) |

| Revestimento de infraestrutura do Cinturão e Rota | +0.7% | China, Indonésia, Malásia, Tailândia, Paquistão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão do Ciclo de Repintura nas Habitações de Nível 1 da China

Os inícios de construção habitacional nas maiores cidades da China caíram 20,5% em 2025, mas as transações de revenda subiram 12%, levando os proprietários a repintar mais cedo, reduzindo o ciclo de 7-8 para 5-6 anos. As emulsões de base aquosa agora cobrem 68% dos trabalhos de repintura urbana, ante 54% em 2023, favorecidas pela conformidade com os limites de COV. Os distribuidores se beneficiam de margens 8-10% mais altas por litro em formulações premium e de um giro de estoque mais rápido. O produtor regional 3TREES oferece entrega no dia seguinte e consultoria gratuita de cores para defender sua participação frente à Nippon Paint e à Dulux, cujos pontos de venda tradicionais carecem do mesmo alcance de última milha.

Migração dos Fabricantes de Equipamentos Originais para Acabamentos Automotivos de Base Aquosa

Tailândia, Coreia do Sul e Japão limitam os COV de tintas automotivas a 200-250 g/L. A planta da PPG em Samut Prakan, inaugurada em março de 2025, fornece 2.000 t/ano de acabamento de repintura de base aquosa que reduz o consumo de energia dos fornos de cura em 35%[1]PPG Industries, "PPG Inaugura Nova Planta de Repintura Automotiva na Tailândia," ppg.com. A Kansai Paint e a Toyoda Gosei introduziram em 2025 um processo de base aquosa em molde que reduz os custos de revestimento por veículo em 18%. As linhas de veículos elétricos favorecem a espessura de filme de 80-100 μm dos sistemas de base aquosa, economizando 2-3 kg e ampliando a autonomia de condução em até 0,8%.

Revestimentos de Telhado Frio Obrigatórios no Programa de Cidades Inteligentes da Índia

O código Eco Niwas Samhita da Índia agora exige refletância solar ≥0,70; Telangana tem como meta 300 km² de telhados conformes até 2028 e oferece um desconto de 10% no imposto predial[2]Governo de Telangana, "Política de Telhado Frio 2025-2028," telangana.gov.in. Um revestimento de PVDF dopado com óxido de magnésio do JNCASR reduziu as temperaturas dos telhados em 12-15°C em locais piloto durante 2025. A Asian Paints e a Berger Paints lançaram linhas elastoméricas de telhado frio que se qualificam para incentivos de materiais verdes, sendo vendidas 25-30% acima das emulsões externas padrão.

Quiosques de Combinação de Cores por Inteligência Artificial em Loja Acelerando Repinturas por Conta Própria

A Asian Paints implantou 1.200 quiosques Chromacosm que tingem a tinta em 90 segundos a partir de fotos de smartphones, aumentando o valor médio do carrinho em 18% nas lojas piloto. O chatbot "Nong Nippon" da Nippon Paint processou 18.000 consultas mensais em 2025, encaminhando pedidos no mesmo dia para franquias locais. A visualização por realidade aumentada da KCC na Coreia do Sul reduziu as devoluções por incompatibilidade de cores em 34%. Essas ferramentas comprimem as decisões de compra de semanas para dias e apresentam margens 12-15% mais altas do que as unidades de manutenção de estoque pré-misturadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do dióxido de titânio | -0.9% | Japão, Coreia do Sul, Austrália | Curto prazo (≤2 anos) |

| Lacuna de certificação dos aplicadores industriais na ASEAN | -0.5% | Indonésia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Restrições crescentes a substâncias perfluoroalquílicas e polifluoroalquílicas | -0.4% | Japão, Coreia do Sul, Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Dióxido de Titânio

O TiO₂ à vista subiu para USD 2.700/t no Japão em junho de 2025, 29% acima da China, em meio a escassez de ilmenita e maiores custos de frete. As margens brutas em tintas decorativas caíram 200-300 pontos-base para fabricantes dependentes de importações. A Asian Paints e a Nippon Paint estão avançando para a beneficiação de rutilo, enquanto os formuladores aumentam as cargas de carbonato de cálcio e utilizam opacificadores de esferas ocas para reduzir o TiO₂ em até 20%.

Lacuna de Certificação dos Aplicadores Industriais na Indonésia e no Vietnã

Menos de 40% dos aplicadores na Indonésia e no Vietnã atendem às normas ISO 12944, retardando a adoção de sistemas epóxi de alto desempenho. A norma QCVN 19:2024 do Vietnã estabelece limites de COV de 50 mg/m³, mas carece de capacidade de fiscalização. Fornecedores como Jotun e Hempel oferecem treinamento no local para suprir a deficiência de competências até que o acordo de reconhecimento mútuo da ASEAN de 2024 seja totalmente implementado após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de Base Aquosa Lideram a Conformidade Regulatória

Os sistemas de base aquosa representaram 56,52% da receita em 2025 e estão previstos para crescer 5,67% ao ano durante o período de previsão (2026-2031), superando os revestimentos de base solvente. Esse desempenho superior reflete normas de COV mais rígidas na Tailândia, Coreia do Sul e Vietnã. Os revestimentos em pó avançam à medida que as temperaturas de cura caem para 150-160°C. O DURA-COLOR acrílico da BASF eliminou primers e reduziu os custos em 18-22% em ensaios realizados em vários países. A expansão da Covestro em 2025 em Xangai integrou polióis de base biológica para atender ao limite de 40% de conteúdo renovável da China.

As plataformas de pó e ultravioleta beneficiam exportadores de eletrônicos e móveis que necessitam de credenciais de zero COV. Os híbridos de base aquosa e ultravioleta da Allnex encurtam os tempos de cura e satisfazem as normas de importação dos Estados Unidos e da União Europeia. Em conjunto, essas mudanças mantêm o mercado de tintas e revestimentos da Ásia-Pacífico em uma trajetória de baixas emissões.

Por Tipo de Resina: A Versatilidade das Resinas Acrílicas Impulsiona a Adoção entre Segmentos

As resinas acrílicas capturaram 35,33% da receita em 2025 e crescerão a um CAGR de 5,23% durante o período de previsão (2026-2031), sendo utilizadas em tudo, desde emulsões externas até bases automotivas. As resinas alquídicas, com grades de base biológica atendendo ao mandato de renováveis da China, crescem mais rapidamente do que as versões de petróleo. A participação das poliuretanas é impulsionada por dispersões de base aquosa para repintura e sistemas de dois componentes para estruturas de aço protetoras. O site da BASF em Caojing escalou para 18.800 t/ano em 2025, reduzindo os prazos de entrega de resinas personalizadas para três semanas.

As resinas epóxi permanecem essenciais para aplicações marinhas e de pisos, enquanto as resinas de poliéster suportam linhas de pó para eletrodomésticos e rodas. As formulações fenólicas e cetônicas de nicho atendem a plantas de alta temperatura, mas crescem modestamente à medida que projetos especializados surgem em Singapura e na Coreia do Sul.

Por Setor do Usuário Final: O Segmento Arquitetônico Ancora o Crescimento de Volume

As tintas arquitetônicas e decorativas entregaram 39,82% da receita em 2025 e crescerão a um CAGR de 5,34% durante o período de previsão (2026-2031), impulsionadas pelas normas de telhado frio da Índia e pelas repinturas urbanas chinesas. Os revestimentos automotivos se expandirão à medida que os fabricantes de equipamentos originais migram para linhas de base aquosa. A demanda por revestimentos de madeira cresce com as exportações de móveis do Vietnã no valor de USD 6,99 bilhões em janeiro-maio de 2025. Os revestimentos protetores crescem devido à manutenção de pontes e turbinas eólicas, enquanto linhas de embalagem como o Accelshield 300 sem BPA da AkzoNobel visam a proibição da União Europeia em julho de 2026.

A demanda diversificada mantém o mercado de tintas e revestimentos da Ásia-Pacífico resiliente apesar das desacelerações setoriais, reforçando o crescimento nos usos de consumo e industriais.

Análise Geográfica

A China reteve 55,98% da receita de 2025; seu revestimento do Cinturão e Rota, o acabamento de madeira para exportação e os ciclos de repintura compensaram o enfraquecimento dos inícios de construção habitacional. A Índia registrará o CAGR mais rápido de 5,41% durante o período de previsão (2026-2031), sustentado pelo uso per capita de tinta equivalente a um terço do da China e pela preferência governamental por linhas de baixo COV certificadas pelo BIS. A participação do Japão cresce, impulsionada por atualizações marinhas e demanda de repintura, enquanto a participação da Coreia do Sul aumenta com a atividade de construção naval. Austrália e Nova Zelândia crescem juntas por meio de projetos protetores costeiros.

No Sudeste Asiático, a Tailândia abriga a nova planta de repintura da PPG; os exportadores de móveis do Vietnã impulsionam a adoção de revestimentos de madeira; os incentivos à indústria verde da Indonésia atraem novos investimentos apesar das lacunas de aplicadores. O polo de revestimentos marinhos de Singapura apoia retrofits de eficiência para atender aos índices de carbono da Organização Marítima Internacional. Essas dinâmicas diversificam o mercado de tintas e revestimentos da Ásia-Pacífico, reduzindo a dependência de qualquer economia isolada.

Cenário Competitivo

O Mercado de Tintas e Revestimentos da Ásia-Pacífico é moderadamente fragmentado. Capacidades de varejo digital como o Chromacosm da Asian Paints e o chatbot da Nippon comprimem os prazos de repintura e aumentam os valores dos carrinhos. Especialistas regionais empregam vans de tingimento móveis e programas de fidelidade por QR code para superar os distribuidores nacionais em até 20%. Os depósitos de patentes em formulações de base aquosa e curáveis por ultravioleta visam capitalizar o aperto das normas sobre substâncias perfluoroalquílicas e polifluoroalquílicas. As oportunidades de revestimentos protetores em parques eólicos offshore e frotas de gás natural liquefeito convidam participantes com expertise em ISO 12944 e academias de treinamento, reforçando vantagens competitivas baseadas em competências.

Líderes do Setor de Tintas e Revestimentos da Ásia-Pacífico

Asian Paints

Kansai Paint Co., Ltd.

Nippon Paint Holdings Co., Ltd

PPG Industries, Inc.

Akzo Nobel N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Birla Opus Paints, subsidiária da Grasim Industries do Grupo Aditya Birla, lançou sua nova linha de tintas em aerossol, One Aero, prometendo tecnologia de secagem rápida em 15 minutos. O produto é destinado tanto a profissionais quanto a usuários que realizam trabalhos por conta própria.

- Junho de 2025: A Akzo Nobel N.V. anunciou planos de vender a AkzoNobel India ao Grupo JSW, marcando um realinhamento estratégico significativo no mercado indiano.

- Dezembro de 2024: A AkzoNobel Marine and Protective Coatings assinou um memorando de cooperação com a Sinopec para fornecer sistemas anticorrosivos e à prova de fogo de alto desempenho para apoiar a expansão global.

Escopo do Relatório do Mercado de Tintas e Revestimentos da Ásia-Pacífico

Tintas ou revestimentos são sistemas coloidais multifásicos aplicados na superfície desejada, principalmente para fins estéticos e de proteção. São uma mistura de pigmentos, aglutinantes, líquidos e aditivos, que podem ser facilmente aplicados em superfícies por meio de spray ou pincel. Cada ingrediente desempenha um papel crucial na definição das propriedades e do desempenho das tintas durante ou após a aplicação. Tintas e revestimentos encontram grandes aplicações no setor arquitetônico, como revestimentos decorativos e protetores.

O mercado de tintas e revestimentos da Ásia-Pacífico é segmentado por tecnologia, tipo de resina, setor do usuário final e geografia. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, pó e outras tecnologias (UV/EB, alto teor de sólidos, etc.). Por tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina (fenólica, cetônica e outros). Por setor do usuário final, o mercado é segmentado em arquitetônico/decorativo, automotivo, madeira, protetores, industrial geral, transporte, embalagem e outros setores do usuário final (revestimentos plásticos, agricultura, equipamentos de construção e terraplenagem e outros). O relatório também abrange os tamanhos de mercado e as previsões para o mercado de tintas e revestimentos em 11 países da Ásia-Pacífico. O relatório oferece o tamanho do mercado em termos de valor (USD) para todos os segmentos mencionados acima.

| Base Aquosa |

| Base Solvente |

| Revestimento em Pó |

| Outras Tecnologias (UV/EB, Alto Teor de Sólidos, etc.) |

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros (Fenólica, Cetônica, etc.) |

| Arquitetônico/Decorativo |

| Automotivo |

| Madeira |

| Revestimentos Protetores |

| Industrial Geral |

| Transporte |

| Embalagem |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Indonésia |

| Tailândia |

| Malásia |

| Vietnã |

| Filipinas |

| Singapura |

| Restante da Ásia-Pacífico |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimento em Pó | |

| Outras Tecnologias (UV/EB, Alto Teor de Sólidos, etc.) | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros (Fenólica, Cetônica, etc.) | |

| Por Setor do Usuário Final | Arquitetônico/Decorativo |

| Automotivo | |

| Madeira | |

| Revestimentos Protetores | |

| Industrial Geral | |

| Transporte | |

| Embalagem | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Filipinas | |

| Singapura | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por tintas e revestimentos na Ásia-Pacífico até 2031?

Espera-se que o tamanho do Mercado de Tintas e Revestimentos da Ásia-Pacífico cresça de USD 89,56 bilhões em 2025 para USD 93,59 bilhões em 2026 e está previsto para atingir USD 120,08 bilhões até 2031 a um CAGR de 5,11% no período de 2026-2031.

Qual segmento cresce mais rapidamente dentro da demanda regional por revestimentos?

Os sistemas de base aquosa lideram com um CAGR de 5,67% até 2031, impulsionados pelo aperto dos limites de COV e pelas transições dos fabricantes de equipamentos originais.

Por que a Índia está emergindo como o principal motor de crescimento?

A Índia se beneficia das exigências de telhados frios, do baixo uso per capita de tinta e da preferência governamental por produtos de baixo COV certificados pelo BIS, impulsionando um CAGR de 5,41%.

Como as empresas estão combatendo a volatilidade do dióxido de titânio?

Os principais produtores integram-se verticalmente para montante no processamento de rutilo e reformulam com extensores e pigmentos de esferas ocas para reduzir as cargas de TiO₂.

Quais tecnologias ajudam a encurtar os ciclos de compra para repintura?

Quiosques de combinação de cores por inteligência artificial, chatbots e ferramentas de realidade aumentada comprimem os tempos de decisão de semanas para dias e aumentam as margens das lojas.

Página atualizada pela última vez em: