Taille et Part du Marché Brésilien des Peintures et Revêtements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.35 Milliards de dollars |

| Taille du Marché (2026) | 4.45 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Brésilien des Peintures et Revêtements par Mordor Intelligence

La taille du Marché Brésilien des Peintures et Revêtements devrait s'étendre de 4,35 milliards USD en 2025 et 4,45 milliards USD en 2026 à 4,97 milliards USD d'ici 2031, enregistrant un TCAC de 2,25 % entre 2026 et 2031. Le financement fédéral des infrastructures dans le cadre du Novo Programa PAC, l'électrification rapide de la fabrication automobile et des réglementations plus strictes relatives aux composés organiques volatils (COV) déplacent l'attention des dirigeants de la reprise des volumes vers la capture de valeur. Le marché connaît également une concentration géographique, les projets de logements et d'énergies renouvelables dans le Nord-Est contribuant de manière significative à la demande incrémentale. Les pressions sur les marges sont évidentes, car l'inflation des résines de base a augmenté les coûts des intrants plus rapidement que les ajustements de prix autorisés par la concurrence. Les entreprises disposant de portefeuilles complets de produits à faible teneur en COV, de processus de conformité évolutifs et de stratégies de distribution différenciées sont bien positionnées pour maintenir leur rentabilité à mesure que le marché brésilien des peintures et revêtements entre dans une phase de croissance axée sur la qualité.

Points Clés du Rapport

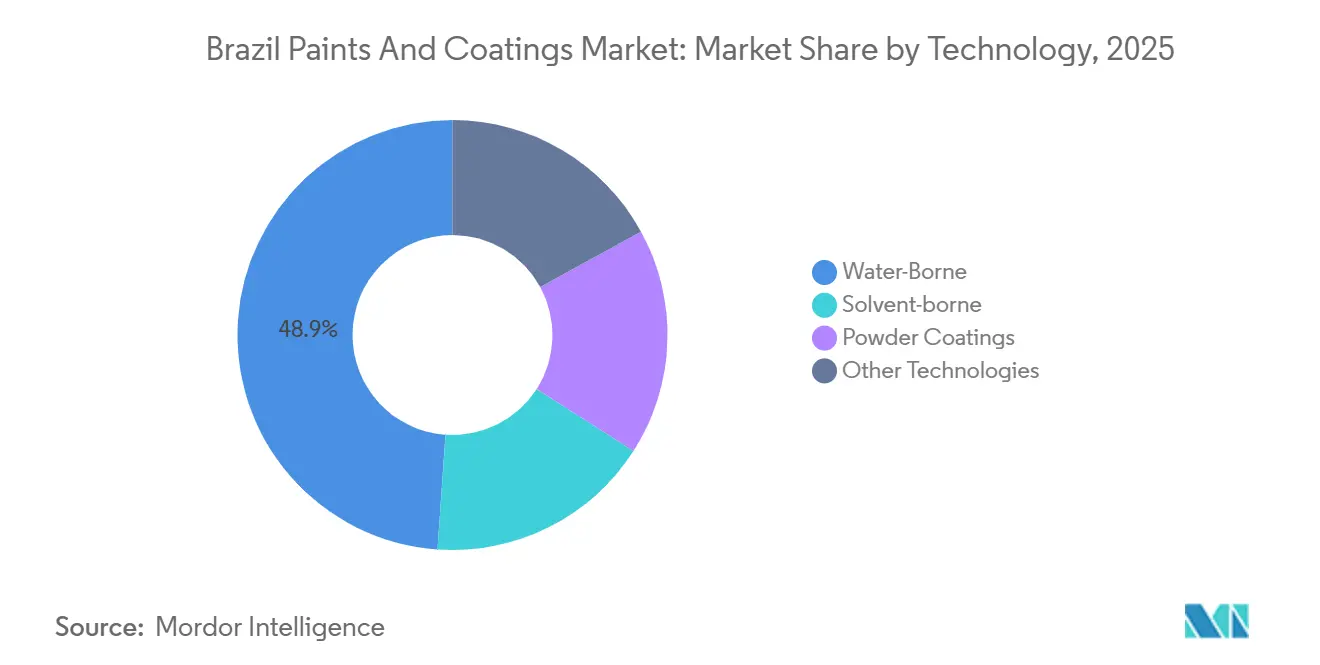

- Par technologie, les formulations à base d'eau ont dominé avec 48,89 % de la part du marché brésilien des peintures et revêtements en 2025 ; les formulations base d'eau devraient se développer à un TCAC de 2,67 % jusqu'en 2031.

- Par type de résine, le polyuréthane a enregistré la croissance prévisionnelle la plus élevée avec un TCAC de 2,81 % jusqu'en 2031, tandis que l'acrylique a dominé la valeur de 2025 avec 34,35 % de la taille du marché brésilien des peintures et revêtements.

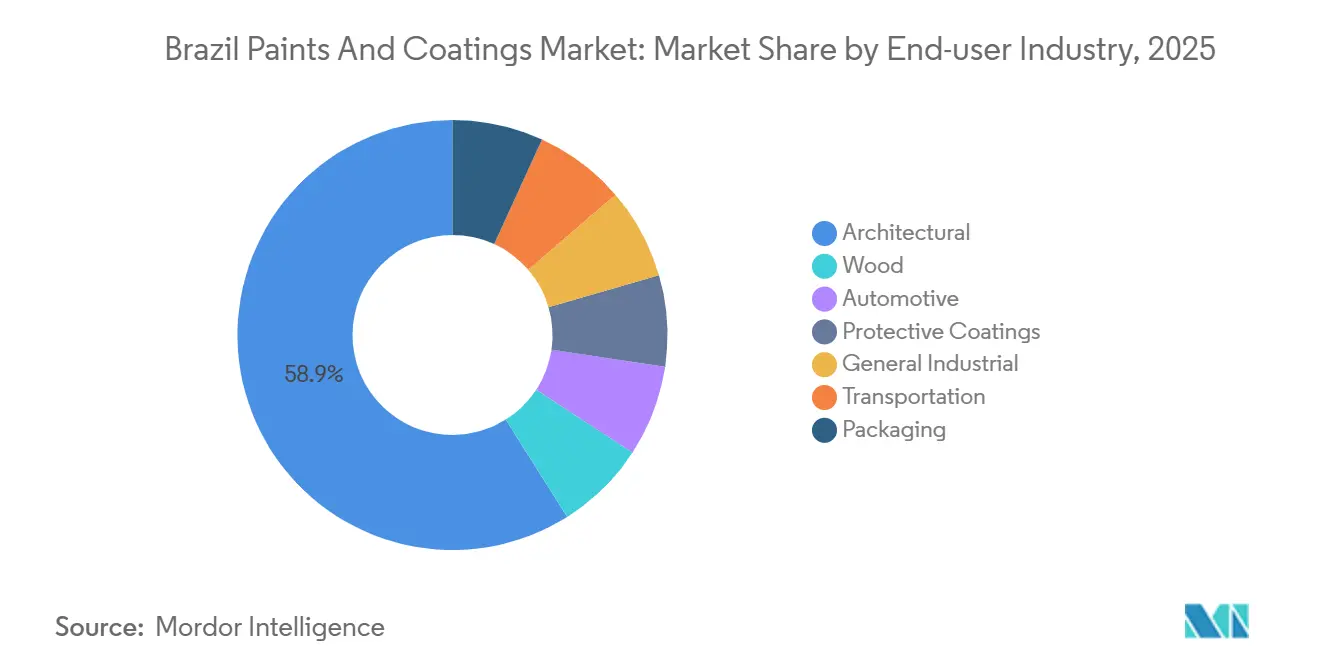

- Par secteur d'utilisation final, les revêtements architecturaux ont détenu une part dominante de 58,95 % en 2025 et devraient progresser à un TCAC de 2,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Brésilien des Peintures et Revêtements

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom de la Construction et des Infrastructures (Novo PAC) | +0.7% | National, avec une concentration dans le Nord-Est, le Nord et les corridors de transport du Sud-Est | Moyen terme (2 à 4 ans) |

| Hausse des Investissements des Équipementiers Automobiles et dans les Véhicules Électriques | +0.5% | National, avec des pôles de fabrication à São Paulo, Minas Gerais, Bahia et Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Transition vers les Formulations à Base d'Eau et en Poudre, Portée par les Réglementations sur les COV | +0.4% | National, avec une application plus stricte à São Paulo, Rio de Janeiro et dans les zones industrielles | Long terme (≥ 4 ans) |

| Surperformance du Nord-Est grâce au Logement et aux Énergies Renouvelables | +0.3% | États du Nord-Est (Bahia, Pernambuco, Ceará, Rio Grande do Norte) | Moyen terme (2 à 4 ans) |

| Expansion des Canaux de Vente de Peintures en Ligne | +0.2% | National, avec une adoption précoce dans les zones métropolitaines (São Paulo, Rio, Brasília) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom de la Construction et des Infrastructures (Novo PAC)

En décembre 2024, le Novo PAC avait déboursé 142 milliards USD, représentant 53,7 % de son allocation 2023-2026. Ces fonds sont dirigés vers des projets tels que 1,3 million de logements sociaux, des réseaux d'eau et des extensions d'autoroutes, qui nécessitent tous des volumes importants de peintures architecturales et de protection. La priorité a été accordée aux projets ayant rapidement achevé leurs évaluations environnementales, reportant certaines initiatives plus importantes à 2027-2028. En réponse, les multinationales ont établi des centres de stockage dans le Nord-Est pour réduire les délais de livraison. À mesure que les retards de délivrance de licences diminuent, le marché brésilien des peintures et revêtements devrait connaître une augmentation de la demande à moyen terme.

Hausse des Investissements des Équipementiers Automobiles et dans les Véhicules Électriques

Stellantis a alloué 32 milliards BRL (6,4 milliards USD) jusqu'en 2030 pour électrifier les modèles Fiat, Jeep et Peugeot, tandis que BYD investit 620 millions USD dans une usine à Bahia capable d'assembler 150 000 véhicules électriques par an d'ici 2027. Les volumes de revêtements automobiles ont augmenté de 9,7 % pour atteindre 36 millions de litres en 2024[1]Abrafati, "Statistiques Brésiliennes des Revêtements 2024," abrafati.com.br. Les avancées dans les bases à base d'eau à basse cuisson et les vernis polyuréthane à haute teneur en solides issus des lignes de production de véhicules électriques stimulent l'innovation dans d'autres segments. Ces investissements automobiles contribuent à une croissance mesurable du marché brésilien des peintures et revêtements.

Transition vers les Revêtements à Base d'Eau et en Poudre

La Loi 15.022/2024 a établi un inventaire national des substances chimiques et imposé des redevances échelonnées sur les formulations dépassant 1 tonne par an. Cela a augmenté les coûts de conformité, incitant les acheteurs à adopter des revêtements à base d'eau et en poudre qui minimisent la teneur en solvants à déclarer. Les revêtements en poudre, bien que représentant un segment plus restreint, bénéficient de propriétés zéro composé organique volatil (COV) et d'une réduction des déchets de surpulvérisation, les rendant adaptés aux applications dans les appareils électroménagers et le mobilier métallique. Bien que les dépenses de reformulation et la formation des applicateurs prolongent le calendrier d'adoption, les changements réglementaires entraînent un glissement soutenu vers ces technologies.

Surperformance du Nord-Est grâce au Logement et aux Énergies Renouvelables

La région Nord-Est est un bénéficiaire clé des investissements de logement du Novo PAC et abrite le cluster de parcs éoliens à la croissance la plus rapide du Brésil. Ces projets nécessitent des couches de finition résistantes au brouillard salin et des finitions durables aux ultraviolets (UV) pour les pales et les tours d'éoliennes. Pour réduire les coûts de transport et répondre aux exigences des marchés publics favorisant la production locale, les fournisseurs établissent des usines de mélange régionales. En conséquence, le Nord-Est progresse plus rapidement que la moyenne nationale, contribuant à un ajustement positif du marché brésilien des peintures et revêtements au cours de la période de prévision.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Stricts de Conformité Environnementale | -0.3% | National, avec un impact plus élevé à São Paulo, Rio de Janeiro et dans les zones industrielles | Long terme (≥ 4 ans) |

| Des Taux Selic Élevés Freinent les Dépenses de Rénovation | -0.4% | National, avec une pression aiguë sur les ménages urbains à revenus intermédiaires | Court terme (≤ 2 ans) |

| Les Producteurs Informels à Faible Coût Exercent une Pression sur les Marges | -0.2% | National, avec une concentration dans le Nord-Est, le Nord et les marchés d'autoconstruction périurbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Stricts de Conformité Environnementale

En vertu de la Loi 15.022/2024, les frais d'enregistrement vont de 1 000 BRL (200 USD) par substance pour les faibles volumes à 50 000 BRL (10 000 USD) pour les tonnages annuels dépassant 1 000 tonnes, avec des suppléments supplémentaires pour les substances dangereuses. Un formulateur de taille moyenne gérant 50 matières premières pourrait engager des coûts de conformité d'environ 150 000 USD par an. Ces coûts fixes impactent les marges opérationnelles, incitant les acteurs plus petits à envisager une consolidation ou une sortie du marché. En revanche, les entreprises mondiales disposant d'équipes réglementaires établies peuvent gérer ces dépenses plus efficacement, renforçant leurs avantages d'échelle sur le marché brésilien des peintures et revêtements.

Des Taux Selic Élevés Freinent les Dépenses de Rénovation

En juin 2025, le taux directeur Selic a atteint son niveau le plus élevé depuis 2016 (Banque Centrale du Brésil)[2]Banco Central do Brasil, "Historique du Taux Directeur Selic," bcb.gov.br. Des coûts d'emprunt élevés ont découragé le financement des travaux d'amélioration de l'habitat, entraînant des retards dans les cycles de repeinture et un glissement vers des gammes de produits économiques à plus faibles marges. En conséquence, les revenus architecturaux ont diminué au cours de la période 2025-2026, malgré une augmentation des litres vendus. La politique monétaire étant en retard sur l'inflation, des réductions significatives des taux sont peu probables avant fin 2027. Dans l'intervalle, les vendeurs s'appuient sur des plans de paiement échelonné au détail et des programmes de fidélité pour maintenir leur part de marché sur le marché brésilien des peintures et revêtements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Formulations à Base d'Eau Mènent la Transition

Les revêtements à base d'eau représentaient 48,89 % de la taille du marché brésilien des peintures et revêtements en 2025 et devraient croître un taux de croissance annuel composé (TCAC) de 2,67 % d'ici 2031. Cette croissance est soutenue par les réglementations locales sur les composés organiques volatils (COV), la préférence des consommateurs pour les finitions à faible odeur et les exigences des équipementiers pour des cycles de cuisson à basse température. Les revêtements en poudre gagnent en adoption auprès des fabricants d'appareils électroménagers et de meubles en raison de leurs processus efficaces. Les systèmes à base de solvant sont en déclin dans la plupart des applications, mais restent pertinents dans les niches de protection et marines en raison de leur formation de film et de leur tolérance à l'humidité.

Sherwin-Williams a reflété cette tendance en acquérant la marque Suvinil de BASF pour 1,15 milliard USD en octobre 2025, obtenant un portefeuille avec plus de 70 % de peintures décoratives à base d'eau. Bien que les revêtements en poudre soient limités par la nécessité de fours de cuisson, ils bénéficient d'incitations fiscales liées à l'efficacité énergétique dans les zones industrielles. Les revêtements durcis aux ultraviolets (UV) et à haute teneur en solides restent spécialisés mais commandent des prix premium dans des applications telles que les parquets et le refinissage de yachts, indiquant un potentiel pour des chimies innovantes sur le marché brésilien des peintures et revêtements.

Par Type de Résine : Le Polyuréthane est le Plus Rapide, l'Acrylique est le Plus Grand

Le polyuréthane devrait croître au TCAC le plus rapide de 2,81 % entre 2026 et 2031, soutenu par l'expansion des lignes d'assemblage de véhicules électriques (VE) qui nécessitent des vernis brillants et résistants aux produits chimiques. Les résines acryliques détenaient une part de revenus de 34,35 % du marché brésilien des peintures et revêtements en 2025, maintenant leur position de leader grâce à des performances rentables dans les applications murales intérieures et extérieures. Les résines alkydes sont en déclin à mesure que les restrictions sur les solvants se resserrent, tandis que les résines époxy continuent de voir une forte demande dans les revêtements de sol, les pipelines et les revêtements de réservoirs.

Stellantis réoutille ses usines de Betim et Goiana pour adopter des systèmes polyuréthane à deux composants qui durcissent à des températures plus basses, un changement qui devrait s'étendre aux produits de maintenance industrielle. Les résines polyester, principalement utilisées dans les revêtements en poudre, devraient suivre la trajectoire de croissance de ce sous-segment. Les fabricants de résines se concentrent de plus en plus sur les matières premières biosourcées, le pipeline de recherche et développement (R&D) de Suvinil testant des liants dérivés de la canne à sucre alignés sur les objectifs mondiaux de réduction de l'empreinte carbone de BASF.

Par Secteur d'Utilisation Final : L'Architecture Reste Dominante

Les revêtements architecturaux représentaient 58,95 % de la part du marché brésilien des peintures et revêtements en 2025 et devraient croître à un TCAC de 2,77 % jusqu'en 2031, portés par les initiatives de logement du Novo PAC et les réglementations sur les bâtiments écologiques dans l'immobilier commercial. Les revêtements automobiles ont enregistré une augmentation notable des volumes. Bien que leur part de valeur reste limitée, ce sous-segment sert d'indicateur des avancées technologiques. Les revêtements de protection connaissent une demande croissante, soutenue par des projets d'infrastructure tels que des ponts, des viaducs ferroviaires et des plateformes offshore dans le cadre du plan d'investissement fédéral.

Les revêtements pour bois bénéficient de fortes exportations de meubles vers l'Amérique du Nord et l'Union Européenne (UE), où les acheteurs exigent des systèmes UV à faible teneur en COV. Les revêtements industriels généraux restent très sensibles aux prix, permettant aux acteurs régionaux de concurrencer les multinationales en dehors des chaînes d'approvisionnement des équipementiers. Le segment du transport, incluant les bus, les camions et le rail, est cyclique, avec une croissance liée aux cycles de renouvellement des flottes. Les revêtements d'emballage restent le plus petit segment, car la plupart des canettes de boissons sont importées pré-revêtues.

Analyse Géographique

Le marché brésilien des peintures et revêtements présente des différences régionales significatives. La région Sud-Est, comprenant São Paulo, Rio de Janeiro et Minas Gerais, devrait représenter une part substantielle de la taille du marché en 2025, portée par la densité urbaine et l'activité industrielle. Cependant, la croissance du marché dans cette région se stabilise à mesure que les dépenses de rénovation s'alignent sur le cycle des taux d'intérêt Selic.

La région Nord-Est émerge comme un domaine de croissance clé. Les projets de logements financés par les États et les ajouts de capacité de parcs éoliens stimulent les augmentations de volumes. Des villes telles que le Grand Recife, Salvador et Fortaleza connaissent une croissance notable en raison de la demande de peintures intérieures à base d'eau économiques spécifiées pour les projets de logements sociaux. Les fournisseurs informels font face à des défis pour maintenir une qualité constante, ce qui conduit les multinationales à établir des centres de mélange à Bahia. Ces centres réduisent les délais de commande à livraison, ce qui est essentiel pour les appels d'offres des entrepreneurs.

Dans les États du Sud (Rio Grande do Sul, Santa Catarina, Paraná), des segments spécialisés comme les teintures pour bois destinées aux meubles d'exportation contribuent à la part de la région dans le marché national des peintures et revêtements. Pendant ce temps, la région Centre-Ouest, connue pour ses activités agro-industrielles, a affiché une croissance régulière soutenue par la construction de silos à grains nécessitant des primaires époxy lourds.

Les États du Nord restent moins développés en termes de pénétration du marché. Les défis logistiques et les revenus disponibles plus faibles limitent la consommation de peinture par habitant à environ un tiers de la moyenne nationale. Cependant, le déploiement de fermes solaires près de l'Équateur crée une demande pour des revêtements de toiture à haute réflectivité. Cela présente des opportunités pour les fournisseurs capables de répondre aux besoins de petits chantiers dispersés.

Paysage Concurrentiel

Le marché des peintures et revêtements au Brésil est modérément consolidé. L'acquisition de Suvinil par Sherwin-Williams a accru sa part de marché dans le segment architectural, renforçant sa position parmi les acteurs clés. PPG étend son unité de Revêtements de Performance à Sumaré afin de localiser la production d'apprêts automobiles pour Stellantis, dans le but de réduire les délais d'exécution d'environ quatre semaines.

En janvier 2026, Akzo Nobel a amélioré son hub de distribution de Recife en y intégrant un centre de traitement des commandes en ligne pour répondre aux besoins des consommateurs de bricolage en ligne. Nippon Paint a conclu un accord de licence technologique avec un atelier de revêtement en poudre basé à São Paulo, axé sur les fabricants d'équipements d'origine (OEM) dans le secteur de l'électroménager cherchant à se conformer à la norme ISO 14001 de l'Organisation internationale de normalisation (ISO). Les concurrents nationaux se concentrent sur de vastes réseaux de distribution au détail et des options de paiement échelonné, qui séduisent les petits entrepreneurs.

La loi 15.022/2024 confère un avantage aux acteurs de plus grande taille capables de gérer les coûts d'enregistrement des substances chimiques. Les fabricants informels restent actifs sur les marchés ruraux, mais font face à d'éventuelles mesures d'application à mesure que l'Institut brésilien de l'environnement et des ressources naturelles renouvelables (IBAMA) intensifie le suivi numérique des achats de solvants. Les initiatives stratégiques comprennent des efforts conjoints de Recherche et Développement (R&D) sur les résines biosourcées, l'expansion vers les revêtements de protection pour les actifs d'énergie renouvelable, et le développement d'applications mobiles de visualisation des couleurs conçues pour engager les propriétaires lors de la planification de leurs projets.

Leaders du Secteur Brésilien des Peintures et Revêtements

-

The Sherwin-Williams Company

-

Akzo Nobel N.V.

-

PPG Industries, Inc.

-

BASF

-

WEG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Sherwin-Williams a finalisé l'acquisition de l'activité peintures décoratives de BASF au Brésil, qui comprend la marque Suvinil. L'acquisition couvre des installations de production à São Paulo et Rio de Janeiro, un réseau de distribution et un portefeuille de formulations à faible teneur en composés organiques volatils (COV), renforçant ainsi sa position sur le marché des peintures et revêtements.

- Décembre 2024 : Le gouvernement fédéral brésilien a publié un projet de décret pour mettre en œuvre la loi 15.022/2024, qui instaure un Inventaire national des substances chimiques. Les fabricants dans des secteurs tels que les peintures et revêtements sont tenus d'enregistrer les substances produites ou importées en quantités supérieures à 1 tonne par an et de payer des redevances échelonnées déterminées par le volume et la classification des dangers.

Périmètre du Rapport sur le Marché Brésilien des Peintures et Revêtements

Les peintures et revêtements sont des matériaux, disponibles sous forme liquide ou en poudre, appliqués sur des surfaces à des fins décoratives, de protection ou fonctionnelles, telles que la résistance à la corrosion ou la conductivité électrique. Les peintures sont utilisées à des fins esthétiques, tandis que les revêtements sont conçus pour offrir durabilité, performance et protection environnementale, servant souvent de barrières contre les dommages.

Le marché des peintures et revêtements au Brésil est segmenté par technologie, type de résine et secteur d'utilisation final. Par technologie, le marché est segmenté en revêtements à base d'eau, à base de solvant, en poudre et autres technologies. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres. Par secteur d'utilisation final, le marché est segmenté en architectural, automobile, bois, revêtements de protection, industrie générale, transport et emballage. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| À Base d'Eau |

| À Base de Solvant |

| Revêtements en Poudre |

| Autres Technologies |

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres |

| Architecture |

| Automobile |

| Bois |

| Revêtements de Protection |

| Industrie Générale |

| Transport |

| Emballage |

| Par Technologie | À Base d'Eau |

| À Base de Solvant | |

| Revêtements en Poudre | |

| Autres Technologies | |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres | |

| Par Secteur d'Utilisation Final | Architecture |

| Automobile | |

| Bois | |

| Revêtements de Protection | |

| Industrie Générale | |

| Transport | |

| Emballage |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché Brésilien des Peintures et Revêtements ?

La taille du Marché Brésilien des Peintures et Revêtements devrait s'étendre de 4,35 milliards USD en 2025 et 4,45 milliards USD en 2026 à 4,97 milliards USD d'ici 2031, enregistrant un TCAC de 2,25 % entre 2026 et 2031.

Quel segment technologique se développe le plus rapidement ?

Les revêtements à base d'eau sont en tête, avec une croissance à un TCAC de 2,67 % sous l'effet du resserrement des réglementations sur les COV.

Comment les taux Selic élevés affectent-ils la demande de peintures ?

Des coûts d'emprunt élevés retardent les rénovations, orientant les achats vers des produits économiques à plus faibles marges.

Pourquoi les résines polyuréthane gagnent-elles en popularité ?

L'électrification automobile et la maintenance industrielle nécessitent des vernis brillants et résistants aux produits chimiques que le polyuréthane offre.

Dernière mise à jour de la page le: