Taille et Part du Marché des Pompes à Chaleur au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur au Brésil par Mordor Intelligence

La taille du marché des pompes à chaleur au Brésil devrait passer de 1,44 milliard USD en 2025 à 1,51 milliard USD en 2026 et devrait atteindre 1,86 milliard USD d'ici 2031, à un TCAC de 4,26 % sur la période 2026-2031. La demande est portée par des mandats de décarbonation plus stricts, une capacité d'énergie renouvelable en expansion et la croissance de la classe moyenne urbaine, bien que les coûts élevés du crédit à la consommation continuent de freiner les ventes résidentielles. Les unités à source d'air dominent grâce à des besoins en capital modestes et à la familiarité des installateurs, tandis que les configurations hybrides gagnent du terrain car elles répondent à la fois aux pics de refroidissement liés aux phénomènes météorologiques El Niño et aux besoins en eau chaude. Les acheteurs commerciaux et industriels accélèrent les rénovations pour réduire les factures d'énergie et bénéficier des incitations à l'efficacité de l'ANEEL, tandis que l'adoption résidentielle reste géographiquement inégale au-delà du couloir du Sud-Est. Parallèlement, les marques mondiales approfondissent leurs implantations locales en matière de fabrication et de formation, élargissant la concurrence par les prix et normalisant progressivement la prise de conscience des coûts du cycle de vie parmi les acheteurs.

Principaux Enseignements du Rapport

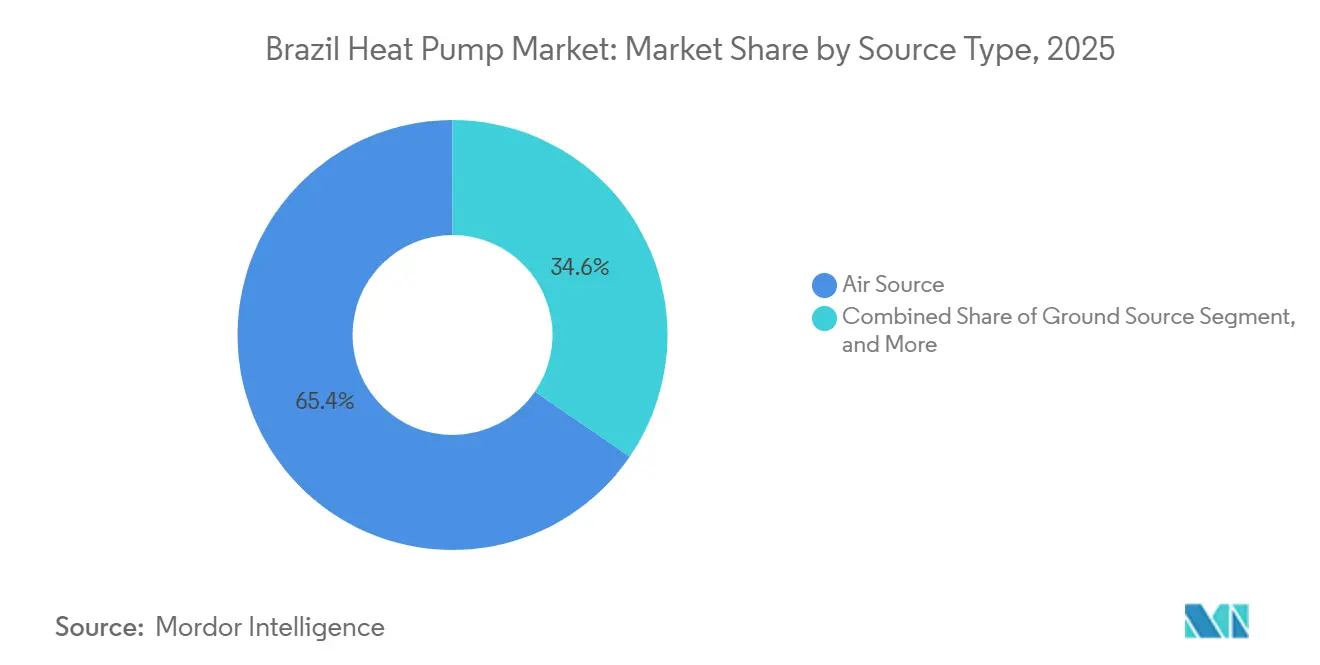

- Par type de source, les unités à source d'air ont dominé avec 65,42 % de la part du marché des pompes à chaleur au Brésil en 2025, tandis que les systèmes hybrides enregistrent le TCAC projeté le plus élevé de 5,18 % jusqu'en 2031.

- Par technologie, l'air-eau a capté 42,31 % de la taille du marché des pompes à chaleur au Brésil en 2025, et le sol-eau devrait se développer à un TCAC de 4,82 % jusqu'en 2031.

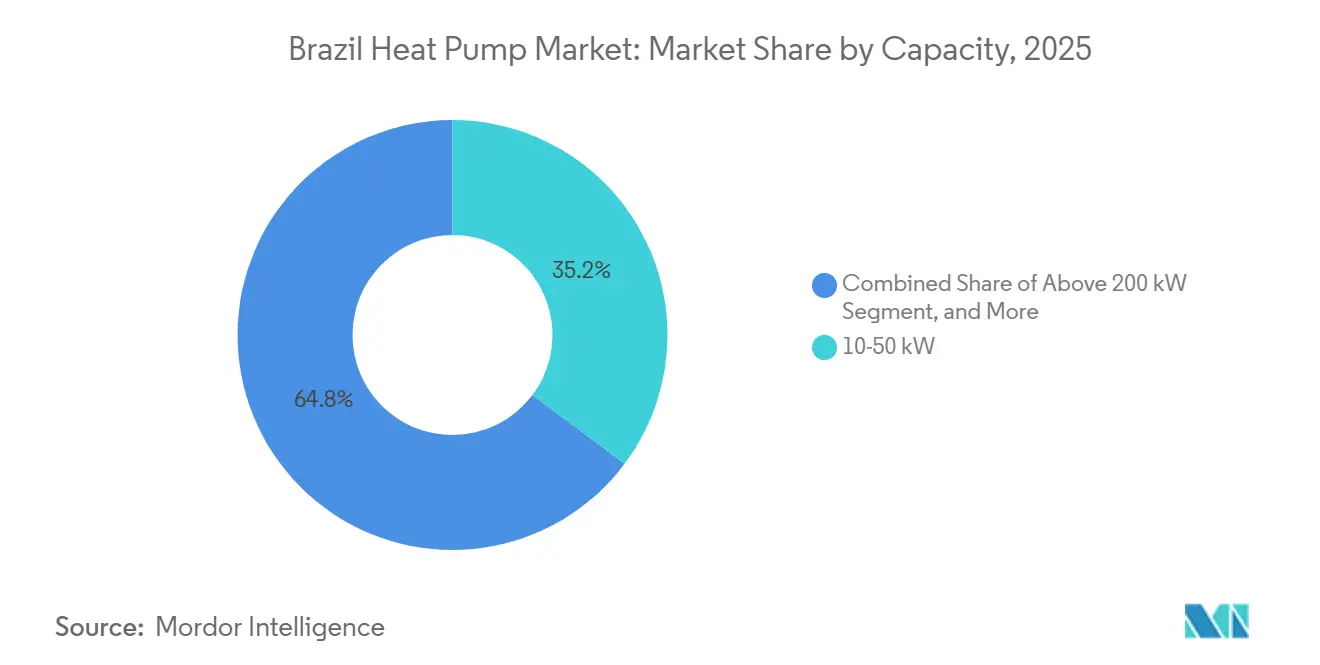

- Par capacité, la tranche 10-50 kW détenait 35,23 % de la part du marché des pompes à chaleur au Brésil en 2025, tandis que la tranche 50-200 kW devrait afficher un TCAC de 4,61 % entre 2026 et 2031.

- Par application, l'eau chaude domestique et sanitaire a contribué à hauteur de 25,82 % du chiffre d'affaires en 2025, le chauffage industriel et de process étant projeté pour croître à un TCAC de 4,96 % jusqu'en 2031.

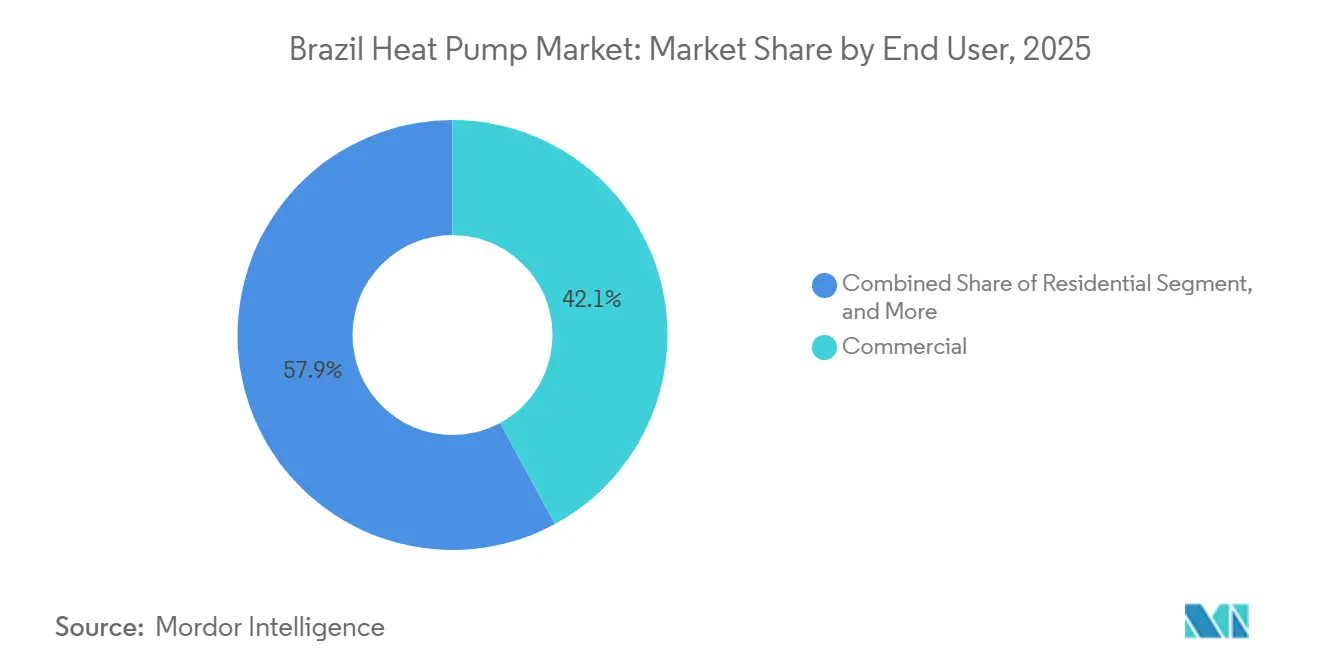

- Par utilisateur final, les clients commerciaux ont représenté 42,09 % du chiffre d'affaires 2025, et les installations industrielles devraient progresser à un TCAC de 4,73 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation ont représenté 31,43 % des ventes en 2025, tandis que les déploiements dans les nouvelles constructions sont prévus à un TCAC de 4,47 % en raison de réglementations de construction plus strictes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations Gouvernementales à la Décarbonation Résidentielle | +1.2% | National, gains précoces à São Paulo, Rio de Janeiro, Minas Gerais | Moyen terme (2-4 ans) |

| Électrification Croissante du CVC en Climat Tropical | +1.0% | National, concentré dans les villes côtières du Sud-Est et du Nord-Est | Court terme (≤ 2 ans) |

| Baisse des Coûts Matériels due à la Production à Grande Échelle Asiatique | +0.8% | National, bénéfices de la chaîne d'approvisionnement dans toutes les régions | Court terme (≤ 2 ans) |

| Potentiel Hydrothermique dans les Lagunes du Nord-Est | +0.3% | Bahia, Sergipe, Alagoas | Long terme (≥ 4 ans) |

| Revenus Groupés de Crédits Carbone issus des Projets de Reboisement de l'Amazonie | +0.2% | Pará, Amazonas, Acre, retombées vers le Centre-Ouest | Long terme (≥ 4 ans) |

| Augmentation des Degrés-Jours de Refroidissement due à El Niño Élevant la Demande en Mode Dual | +0.5% | National, plus forte dans le Centre-Ouest et l'intérieur du Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales à la Décarbonation Résidentielle

La hausse des obligations des fournisseurs d'énergie canalise de nouveaux capitaux vers les programmes d'efficacité, portant le financement annuel à environ 500 millions BRL (96 millions USD) que les fournisseurs doivent consacrer aux projets pilotes, aux remises et à la vérification. Les prêts concessionnels BNDES Finem étendent le remboursement à 20 ans et compriment les marges d'intérêt, permettant aux municipalités et aux coopératives de logement de combiner des pompes à chaleur avec du solaire en toiture et d'atteindre les seuils de parité du cycle de vie. L'augmentation des budgets des laboratoires Procel raccourcit les files d'attente de certification, garantissant une délivrance plus rapide des labels et une plus grande disponibilité des modèles. Les documents de politique soulignent le mix d'énergie renouvelable à 90 % du Brésil et s'engagent à alléger les tarifs pour les ménages à faibles revenus, positionnant les appareils électriques efficaces pour une portée grand public. Néanmoins, l'absence de crédits d'impôt fédéraux maintient l'adoption fragmentée, dépendant des programmes étatiques ou des fournisseurs d'énergie.[1]Ministério de Minas e Energia, "Brasil, Líder Mundial na Transição Energética," gov.br

Électrification Croissante du CVC en Climat Tropical

Seulement un foyer brésilien sur cinq possédait un climatiseur en 2025, laissant une marge considérable pour les unités réversibles qui fournissent à la fois le refroidissement et l'eau chaude. Une forte croissance de 10 % du chiffre d'affaires dans le secteur CVC au sens large souligne la demande latente à mesure que l'urbanisation s'intensifie et que les attentes en matière de confort augmentent. Des études de l'Agence Internationale de l'Énergie montrent que les bâtiments consomment déjà 30 % de l'énergie mondiale, de sorte que le passage direct à l'électrification en remplacement des chaudières à gaz peut réduire considérablement les trajectoires carbone.[2]Agence Internationale de l'Énergie, "Efficacité Énergétique 2025 – Bâtiments," iea.org Des modèles d'abonnement en cours d'expérimentation visent à réduire les obstacles initiaux en convertissant l'équipement en un service mensuel abordable, multipliant potentiellement les ventes résidentielles en une décennie. La production de masse localisée par des marques asiatiques injecte une pression supplémentaire sur les prix, orientant les acheteurs en remplacement vers des systèmes à double mode efficaces.

Baisse des Coûts Matériels due à la Production à Grande Échelle Asiatique

Les fabricants chinois et coréens canalisent leur échelle mondiale dans l'assemblage local, réduisant les prix départ usine brésiliens jusqu'à un cinquième entre 2024 et 2026. Une usine phare de 104,26 millions USD livre désormais 1,3 million d'unités par an, prouvant que les baisses de coûts peuvent coexister avec le solaire sur site et des indicateurs agressifs de réduction des déchets. Les avantages fiscaux liés au libre-échange et les incitations étatiques amplifient les économies, tandis que les innovations en matière d'efficacité des matériaux, telles que le cuivre récupéré, réduisent à la fois les coûts et l'empreinte environnementale.[3]Centre des Pompes à Chaleur, "Rapport de la Tâche 1 du Projet 65 IEA HPT," heatpumpingtechnologies.org La déflation des équipements renforce donc l'argument du coût total de possession même lorsque les coûts du crédit augmentent.

Augmentation des Degrés-Jours de Refroidissement due à El Niño Élevant la Demande en Mode Dual

Des anomalies de chaleur plus importantes augmentent les charges de refroidissement dans les régions intérieures, incitant les ménages à privilégier des équipements qui gèrent à la fois la climatisation et le chauffage de l'eau dans une seule enveloppe. Les unités hybrides affichent déjà la perspective de croissance la plus rapide avec un TCAC de 5,18 % jusqu'en 2031, signalant l'appétit des clients pour la flexibilité opérationnelle. Les commandes interactives avec le réseau permettent aux compresseurs de fonctionner pendant les pics de production d'énergie renouvelable, offrant de précieuses réserves côté demande. Néanmoins, les déficits hydrauliques lors de sécheresses sévères peuvent faire monter en flèche les prix au comptant, ce qui signifie que la conception tarifaire et les solutions de stockage resteront essentielles pour maintenir les gains économiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé par Rapport à un Climatiseur Split et un Chauffe-eau à Gaz | -0.9% | National, aigu dans les segments à faibles revenus du Nord et du Nord-Est | Court terme (≤ 2 ans) |

| Pénurie d'Installateurs Qualifiés au-delà du Couloir du Sud-Est | -0.6% | Nord, Nord-Est, Centre-Ouest | Moyen terme (2-4 ans) |

| Hausse des Coûts de Conformité liée à la Transition vers le Réfrigérant Propane | -0.3% | National, les petits installateurs sont les plus touchés | Moyen terme (2-4 ans) |

| Taux d'Intérêt Élevés sur le Crédit à la Consommation Freinant les Achats d'Investissement | -0.7% | National, plus lourd pour le résidentiel et le petit commercial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé par Rapport à un Climatiseur Split et un Chauffe-eau à Gaz

Les ensembles de pompes à chaleur affichent encore des primes de 30 à 50 % par rapport à un climatiseur split associé à un chauffe-eau à résistance ou à gaz, éclipsant les économies sur le cycle de vie pour les ménages à faibles liquidités. Les décisions de la banque centrale ont porté le SELIC de 10,75 % à 12,25 % en janvier 2025 et pourraient atteindre 15 % d'ici mi-2026, gonflant les mensualités et allongeant les délais de retour sur investissement. Les clients industriels contournent cet obstacle grâce aux lignes BNDES subventionnées, mais un mécanisme résidentiel comparable reste absent. Les projets pilotes d'abonnement portés par les promoteurs promettent un soulagement, mais la viabilité à long terme dépend de la certitude de la valeur résiduelle et des perceptions de la qualité de service. Tant que l'innovation en matière de financement ne prend pas d'ampleur, le choc des prix continuera de ralentir l'adoption grand public.

Pénurie d'Installateurs Qualifiés au-delà du Couloir du Sud-Est

Le dimensionnement approprié, la manipulation des réfrigérants et les connaissances en hydraulique sont rares en dehors de l'axe São Paulo-Rio, ce qui nuit à la fiabilité et à la confiance des clients. Des centres de formation opèrent désormais à Salvador et bientôt à Belo Horizonte, mais des lacunes persistent dans le Nord et le Centre-Ouest où le besoin climatique augmente le plus rapidement. La certification propane, désormais obligatoire en vertu des obligations de Kigali, ajoute des coûts et du temps que les petits entrepreneurs ne peuvent souvent pas absorber. Les programmes axés sur l'industrie élargissent les viviers de consultants, mais les équipes résidentielles reçoivent un soutien limité. Sans un développement rapide des compétences, les goulots d'étranglement liés à l'installation pourraient éclipser les gains en matière d'accessibilité des équipements, en particulier dans les régions mal desservies.[4]Programme PotencializEE, "Pompe à chaleur dans la pratique industrielle," programa-potencializee.com.br

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : La Source Air Prévaut Tandis que l'Hybride Progresse

Les unités à source d'air ont représenté 65,42 % de la part du marché des pompes à chaleur au Brésil en 2025, bénéficiant de faibles dépenses en capital, de travaux de génie civil minimes et d'une large familiarité des installateurs. Les configurations hybrides, bien que plus modestes en base, sont prévues pour un TCAC soutenu de 5,18 % car les propriétaires apprécient la résilience des arrangements bi-énergie ou bi-électriques qui préservent le confort lors d'événements de stress sur le réseau. Les frais de forage et les données hydrogéologiques limitées maintiennent l'adoption des sources géothermiques à un niveau faible, mais des projets pilotes dans les lagunes côtières pourraient modifier les économies futures.

Les fabricants canalisent les économies d'échelle basées en Asie dans l'assemblage local, réduisant les prix livrés et permettant des promotions agressives qui renforcent la domination de la source d'air. Parallèlement, les structures de crédits carbone soutenues par les municipalités en cours d'évaluation à Alagoas pourraient aider à absorber les coûts initiaux des projets à source d'eau, élargissant le mix technologique sur le long terme.

Par Technologie : L'Air-Eau en Tête Tandis que le Sol-Eau Accélère

L'air-eau a représenté 42,31 % de la taille du marché des pompes à chaleur au Brésil en 2025, privilégié par les hôtels, les hôpitaux et les immeubles collectifs nécessitant simultanément le refroidissement et le chauffage de l'eau potable. Le sol-eau est positionné pour le TCAC le plus rapide de 4,82 % car les projets pilotes hydrothermiques en cours démontrent des facteurs de performance saisonnière élevés qui attirent les opérateurs industriels avec des charges annuelles.

L'air-air reste répandu pour le refroidissement en rénovation, mais les variantes réversibles restent sous-commercialisées, représentant un potentiel latent une fois que les modèles de financement se stabilisent. Les applications eau-eau restent de niche mais pourraient prospérer autour des clusters de chaleur de process si les normes d'intégration de la chaleur résiduelle progressent et que les données de performance s'accumulent.

Par Capacité : La Gamme Intermédiaire Reste Dominante Tandis que les Puissances Industrielles Progressent

La tranche 10-50 kW a capté 35,23 % de la part du marché des pompes à chaleur au Brésil en 2025, au service des petits sites commerciaux où les délais de retour sur investissement s'inscrivent dans les fenêtres d'incitation des fournisseurs d'énergie. Les unités de 50-200 kW semblent prêtes pour un TCAC de 4,61 % alors que l'alimentation, les boissons et le textile rénovent leurs chaudières pour maîtriser la logistique des combustibles et les émissions.

Les ventes résidentielles inférieures à 10 kW sont à la traîne car les taux de crédit restent élevés, mais les offres d'abonnement pourraient libérer la demande latente si les prêteurs garantissent les valeurs résiduelles des équipements. Les systèmes sur mesure supérieurs à 200 kW nécessitent une ingénierie sophistiquée et des études d'impact sur le réseau, de sorte que l'adoption se concentre dans les parcs industriels phares et les projets pilotes d'énergie de district.

Par Application : L'Eau Chaude Domine les Revenus, le Chauffage de Process Prend de l'Élan

L'eau chaude domestique et sanitaire a produit 25,82 % du chiffre d'affaires 2025, reflétant un besoin minimal de chauffage des locaux en zone tropicale. Les applications de process industriel devraient progresser à un TCAC de 4,96 % alors que les fabricants s'appuient sur des retours sur investissement vérifiés sur trois ans confirmés dans des projets textiles et chocolatiers.

Le refroidissement des locaux surpasse encore toutes les autres fonctions en volume mais implique fréquemment des splits non réversibles, signalant une marge de migration vers le mode dual. Le séchage agricole, le chauffage de l'aquaculture et le chauffage des piscines restent périphériques mais pourraient se développer une fois que des guides de conception standardisés seront diffusés et que la densité des installateurs s'améliorera.

Par Utilisateur Final : Le Commercial Domine Aujourd'hui, l'Industriel Accélère Demain

Les installations commerciales ont généré 42,09 % du chiffre d'affaires 2025 alors que les hôtels, les centres commerciaux et les bureaux bénéficient des remises financées par l'ANEEL qui compriment les retours sur capital à deux à quatre ans. Les acheteurs industriels enregistreront un TCAC de 4,73 % grâce aux prêts à long terme BNDES et aux garanties ESCO qui réduisent le risque des contrats de performance.

Les clients résidentiels sont à la traîne car les primes persistent et le crédit est cher, bien que le marketing en concept-store et les projets pilotes de remboursement sur facture puissent progressivement éroder les réticences. Les bâtiments du secteur public gagnent en importance alors que les catalogues de marchés publics incluent désormais les systèmes CVC de classe A, signalant une demande institutionnelle stable.

Par Installation : La Rénovation Domine, les Nouvelles Constructions Réglementées Accélèrent

Les rénovations ont représenté 31,43 % de l'activité 2025 car les installations existantes se précipitent pour réduire les dépenses énergétiques et se décarboner sans ériger de nouvelles enveloppes. Les installations dans les nouvelles constructions, attendues à un TCAC de 4,47 %, gagnent en impulsion grâce aux codes Procel Edifica plus stricts qui exigent un CVC efficace dans les permis municipaux.

L'économie de la rénovation bénéficie d'économies immédiates sur les factures d'énergie mais se heurte à des contraintes spatiales et à des risques d'interruption, tandis que la nouvelle construction permet des tracés de tuyauterie optimisés, du stockage et un couplage solaire qui renforcent l'efficacité du système sur des décennies.

Analyse Géographique

Les États du Sud-Est, principalement São Paulo, Rio de Janeiro et Minas Gerais, représentent la majeure partie des déploiements compte tenu des revenus disponibles plus élevés, des écosystèmes d'installateurs riches et de la proximité des nouveaux pôles de fabrication. Les concepts d'abonnement et les concept-stores se concentrent ici, servant de bancs d'essai avant les déploiements ailleurs.

Les régions côtières du Nord-Est présentent une forte demande latente portée par des climats plus chauds et des perspectives de source hydrothermique, bien que la main-d'œuvre qualifiée limitée et les problèmes de fiabilité du réseau plafonnent actuellement la pénétration. Les programmes de formation en cours à Salvador et les projets pilotes de crédits carbone autour des projets de lagunes pourraient débloquer une accélération.

Le Sud connaît des hivers plus frais, rendant les pompes à chaleur réversibles des remplacements attractifs pour les chauffe-eau à résistance, mais une population plus faible maintient les volumes modestes. Les pôles agro-industriels du Centre-Ouest et les États de la forêt tropicale du Nord recèlent un potentiel à long terme lié au financement carbone et aux usages agro-industriels, bien que la rareté du réseau et les lacunes en main-d'œuvre retardent la montée en puissance à court terme.

Paysage Concurrentiel

Les acteurs mondiaux établis tels que Daikin, Mitsubishi Electric, Carrier et Midea se partagent la plus grande part du marché des pompes à chaleur au Brésil, s'appuyant sur des usines locales qui exploitent les incitations du libre-échange pour raccourcir les délais de livraison et réduire les droits de douane à l'importation. L'usine phare de Midea illustre une stratégie coût-plus-durabilité, renforçant l'équité de marque tout en inondant les canaux de distribution de références compétitivement tarifées.

Les spécialistes européens NIBE, Viessmann, Bosch et Stiebel Eltron misent sur le leadership en efficacité et des programmes de formation solides, se concentrant sur des niches commerciales premium où les acheteurs privilégient les indicateurs de cycle de vie au coût initial. Les challengers chinois Gree, LG et Hisense intensifient les guerres de prix dans le résidentiel, proposant souvent des financements groupés ou des avantages domotiques pour séduire les primo-accédants.

Les thèmes stratégiques incluent le déploiement d'académies d'installateurs au-delà du Sud-Est, la connectivité cloud pour la maintenance prédictive et les évolutions de conception vers l'économie circulaire qui réduisent les intrants matériels et facilitent la récupération des réfrigérants. Les modèles ESCO émergents associent des contrats de performance à des fonds de garantie étatiques, élargissant l'accès aux rénovations industrielles et affinant la différenciation des services.

Leaders du Secteur des Pompes à Chaleur au Brésil

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Carrier Global Corp.

Bosch Thermotechnology (Robert Bosch GmbH)

Panasonic Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Les fournisseurs d'énergie de distribution ont commencé à se conformer aux mandats plus élevés de dépenses en efficacité de 0,3 %, ouvrant environ 500 millions BRL pour de nouveaux projets pilotes de pompes à chaleur et des incitations aux consommateurs.

- Novembre 2025 : Daikin a confirmé l'évaluation d'un abonnement à 5 USD par mois pour les climatiseurs résidentiels, s'appuyant sur ses 31 concept-stores et ses centres de formation multi-villes pour piloter le confort en tant que service.

- Juillet 2025 : BYD a présenté des plans pour assembler 50 000 voitures électriques à Camaçari, Bahia, d'ici 2025, renforçant les chaînes d'approvisionnement en électrification qui peuvent se répercuter sur l'approvisionnement en composants CVC.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché brésilien des pompes à chaleur comme l'ensemble des unités à air, à eau et géothermiques de construction industrielle jusqu'à 1 MW, fabriquées en usine, assurant des fonctions de conditionnement d'air ou de production d'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux, industriels et institutionnels. Les équipements fournis dans le cadre de systèmes VRF intégrés sont également comptabilisés lorsque le module extérieur effectue un cycle de pompe à chaleur réversible.

Exclusion du périmètre : Les refroidisseurs de process et les refroidisseurs entraînés par absorption ou combustion sont hors périmètre.

Aperçu de la segmentation

- Par Type de Source

- Source Air

- Source Eau

- Source Géothermique

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par Application

- Chauffage des Locaux

- Refroidissement des Locaux

- Eau Chaude Domestique et Sanitaire

- Chauffage Industriel et de Process

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs brésiliens, des gestionnaires de la demande côté utilités, des responsables du financement du logement et des distributeurs régionaux à São Paulo, dans le Minas Gerais et dans le Sud. Les entretiens ont permis de clarifier les prix de vente moyens, la part des rénovations, les goulets d'étranglement en matière de capacité des installateurs et le taux d'adoption des remises, que nous avons ensuite triangulés avec les résultats documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques tels que la série de tarifs d'électricité résidentielle de l'ANEEL, les statistiques de permis de construire de l'IBGE, les déclarations de droits de douane à l'importation du SIN et les codes d'expédition douanière (NCM 841861, 841869). Les notes des associations professionnelles de l'ABRAVA et d'Eurovent, les revues HVAC évaluées par des pairs et les rapports 10-K des entreprises ont apporté un éclairage sur le mix technologique et la tarification. Les données propriétaires proviennent de D&B Hoovers pour les répartitions de revenus des équipementiers et de Volza pour les vérifications de volumes au niveau des expéditions. Ces sources, entre autres, ont constitué le socle factuel et ont contribué à dimensionner le parc adressable ; la liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la croissance du nombre de logements et de la surface de plancher, applique les taux de pénétration des pompes à chaleur par zone climatique et multiplie par les ASP vérifiés pour obtenir la valeur de base 2024. Des agrégations ascendantes sélectives de la production des équipementiers nationaux et des volumes d'importateurs échantillonnés sont utilisées pour tester la robustesse des totaux avant finalisation. Les variables clés comprennent les achèvements annuels de logements, les évolutions du prix unitaire moyen, les différentiels de prix électricité/GPL, l'adoption du label Procel, les effectifs d'installateurs et les tendances du facteur de performance saisonnier. Un cadre de régression multivariée relie ces facteurs aux expéditions ; le lissage ARIMA ajuste les anomalies météorologiques. Les lacunes dans les divulgations des équipementiers sont comblées par des données d'importation normalisées et des références de marges des distributeurs.

Cycle de validation des données et de mise à jour

Les résultats passent par deux cycles de révision par les analystes, des vérifications des écarts par rapport aux indicateurs externes d'énergie et d'appareils, et des signalements d'anomalies. Les modèles sont actualisés tous les douze mois, avec des mises à jour ponctuelles lorsque les règles de subvention ou d'importants appels d'offres d'infrastructure modifient sensiblement la demande.

Pourquoi la référence de Mordor sur le marché brésilien des pompes à chaleur mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises varient le périmètre des appareils, la couverture des importations et la cadence des prévisions.

En s'ancrant sur des codes NCM complets, l'ensemble des segments de bâtiments et les réalités tarifaires annuelles, Mordor fournit une référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,38 Md USD | Mordor Intelligence | - |

| 315,3 M USD | Regional Consultancy A | Omet les unités à source d'eau et les systèmes >50 kW ; s'appuie sur une pénétration par proxy sans recoupements avec les importations |

| 627 M USD | Trade Journal B | Ne comptabilise que les exportations NCM 841861, omet la production des équipementiers nationaux et les majorations de canal |

La comparaison montre que des périmètres plus étroits ou des extractions de données partielles compriment les chiffres des concurrents, tandis que le mélange rigoureux de statistiques publiques, d'informations primaires sélectives et de modélisation à double approche de Mordor offre aux décideurs le point de départ le plus fiable pour leur stratégie.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des pompes à chaleur au Brésil d'ici 2031 ?

Les projections actuelles le placent à 1,86 milliard USD en 2031, reflétant un TCAC de 4,26 % sur la période 2026-2031.

Quel type de source de pompe à chaleur domine les ventes au Brésil ?

Les modèles à source d'air ont dominé avec une part de 65,42 % en 2025, en raison de coûts en capital plus faibles et de la familiarité des installateurs.

Pourquoi les pompes à chaleur hybrides connaissent-elles la croissance la plus rapide ?

Les systèmes à double mode répondent à la fois aux pics de refroidissement et aux besoins en eau chaude, enregistrant un TCAC prévu de 5,18 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption industrielle des pompes à chaleur ?

Des retours sur investissement vérifiés sur trois ans, des prêts à long terme BNDES et de nouvelles garanties ESCO stimulent les rénovations dans les usines alimentaires, de boissons et textiles.

Comment les taux d'intérêt élevés affectent-ils la demande résidentielle ?

Le taux SELIC projeté à 15 % d'ici mi-2026 gonfle les mensualités, retardant les délais de retour sur investissement et freinant les achats des ménages.

Dernière mise à jour de la page le: