ブラジルヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルヒートポンプ市場分析

ブラジルヒートポンプ市場規模は、2025年の14億4,000万米ドルから2026年には15億1,000万米ドルへと成長し、2026年~2031年の年平均成長率4.26%で2031年までに18億6,000万米ドルに達すると予測されています。需要は、より厳格な脱炭素化義務、再生可能エネルギー容量の拡大、都市部中間層の成長に支えられていますが、高い消費者信用コストが住宅向け販売を引き続き抑制しています。空気熱源ユニットは、低い初期費用と設置業者の習熟度の高さから市場を主導しており、ハイブリッド構成はエルニーニョ現象に関連する冷房ピーク需要と給湯負荷の両方を満たすことから普及が進んでいます。商業・産業の購入者はエネルギーコスト削減とANEEL効率インセンティブの適格要件を満たすために改修を加速させている一方、住宅向け普及は南東部回廊を超えた地域では依然として地理的に不均一です。一方、グローバルブランドは現地製造・研修体制を強化し、価格競争を拡大させながら購入者のライフサイクルコスト意識を徐々に高めています。

レポートの主要ポイント

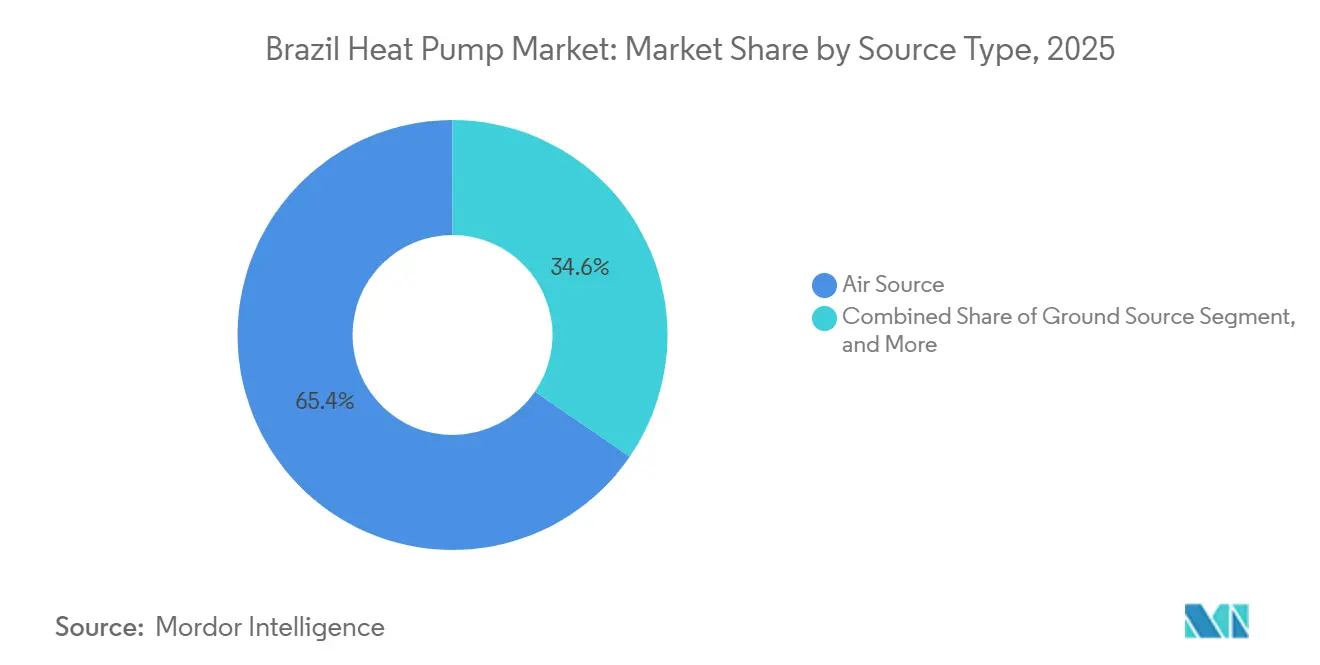

- 熱源タイプ別では、空気熱源ユニットが2025年のブラジルヒートポンプ市場シェアの65.42%を占めてリードしており、ハイブリッドシステムは2031年までの年平均成長率5.18%で最高の成長率を記録しています。

- 技術別では、空気対水が2025年のブラジルヒートポンプ市場規模の42.31%のシェアを獲得しており、地中対水は2031年までに年平均成長率4.82%で拡大すると予測されています。

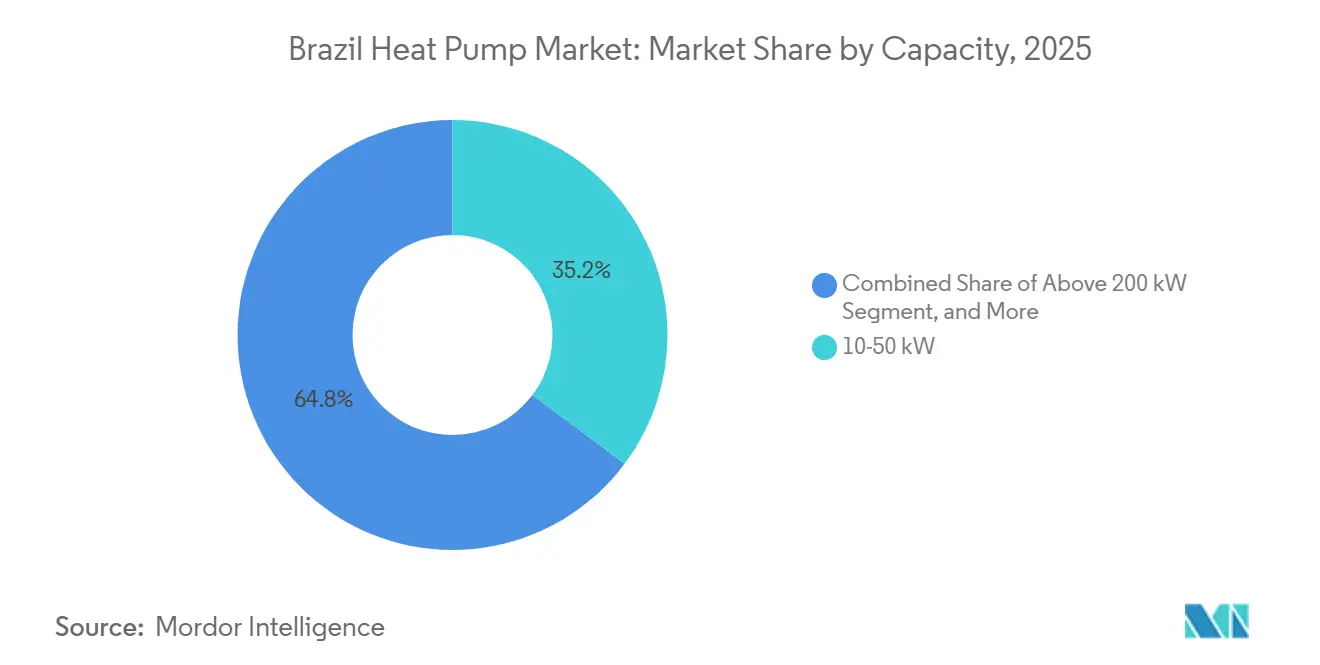

- 容量別では、10~50kWの範囲が2025年のブラジルヒートポンプ市場シェアの35.23%を占め、50~200kWの帯域は2026年~2031年の間に年平均成長率4.61%を記録すると予想されています。

- 用途別では、家庭用・衛生用温水が2025年の収益の25.82%を占め、産業・プロセス加熱は2031年までに年平均成長率4.96%で成長すると予測されています。

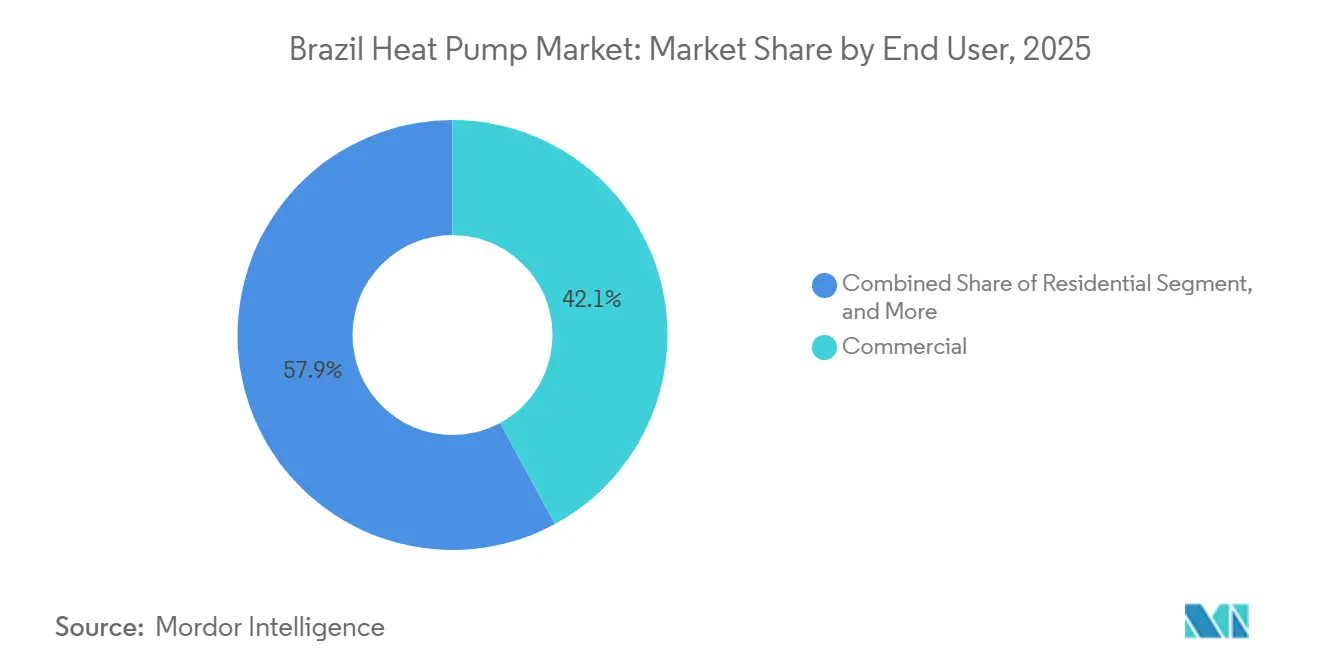

- エンドユーザー別では、商業顧客が2025年収益の42.09%を占め、産業向け設置は2031年までに年平均成長率4.73%で増加する見込みです。

- 設置タイプ別では、改修プロジェクトが2025年の販売の31.43%を占めましたが、より厳格な建築基準により新築向け導入は年平均成長率4.47%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅向け脱炭素化に対する政府インセンティブ | +1.2% | 全国、サンパウロ、リオデジャネイロ、ミナスジェライスでの早期成果 | 中期(2~4年) |

| 熱帯気候におけるHVAC電化の拡大 | +1.0% | 全国、南東部および北東部沿岸都市に集中 | 短期(2年以内) |

| アジアの大規模製造によるハードウェアコストの低下 | +0.8% | 全国、全地域にわたるサプライチェーンの恩恵 | 短期(2年以内) |

| 北東部ラグーンにおける水熱源ポテンシャル | +0.3% | バイア、セルジッペ、アラゴアス | 長期(4年以上) |

| アマゾン再植林プロジェクトからのカーボンクレジット収益のバンドル | +0.2% | パラー、アマゾナス、アクレ、中西部へのスピルオーバー | 長期(4年以上) |

| エルニーニョによる冷房度日増加がデュアルモード需要を押し上げ | +0.5% | 全国、中西部および北東部内陸部で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

住宅向け脱炭素化に対する政府インセンティブ

公益事業者の義務の高まりが効率化プログラムへの新たな資本を誘導し、公益事業者が試験導入、リベート、検証に費やさなければならない年間資金をおよそ5億レアル(9,600万米ドル)に引き上げています。BNDESフィネム優遇融資は返済期間を20年に延長し、金利マージンを圧縮することで、自治体や住宅協同組合がヒートポンプを屋上太陽光発電と組み合わせてライフサイクル均等化閾値を満たすことを可能にしています。プロセルの試験室予算の拡大により認証待ち時間が短縮され、ラベル発行の迅速化と幅広いモデルの入手可能性が確保されています。政策文書はブラジルの90%再生可能電力ミックスを強調し、低所得世帯への料金軽減を約束することで、効率的な電気機器の大衆市場への普及を後押ししています。ただし、連邦税額控除の欠如により普及は依然として散発的であり、州または公益事業者のプログラムに依存しています。[1]鉱山エネルギー省、「ブラジル、エネルギー転換における世界的リーダー」、gov.br

熱帯気候におけるHVAC電化の拡大

2025年時点でブラジルの家庭の5軒に1軒しかエアコンを所有しておらず、冷房と給湯を供給できるリバーシブルユニットには十分な成長余地があります。HVACセクター全体での10%という力強い収益成長は、都市化の進展と快適性への期待の高まりに伴う潜在需要を裏付けています。国際エネルギー機関の研究によると、建物はすでに世界のエネルギーの30%を消費しており、ガスヒーターを直接電化によって代替することで炭素排出軌跡を大幅に削減できます。[2]国際エネルギー機関、「エネルギー効率2025 – 建物」、iea.org試験中のサブスクリプションモデルは、機器を手頃な月額サービスに転換することで初期費用の障壁を引き下げることを目指しており、10年以内に住宅向け販売を大幅に増加させる可能性があります。アジアブランドによる現地大量生産がさらなる価格圧力をもたらし、買い替え需要を効率的なデュアルモードシステムへと誘導しています。

アジアの大規模製造によるハードウェアコストの低下

中国および韓国のメーカーはグローバルな規模を国内組立に活かし、2024年~2026年の間にブラジルの出荷価格を最大5分の1削減しています。1億426万米ドルの灯台工場が年間130万台を生産しており、コスト削減がオンサイト太陽光発電と積極的な廃棄物削減指標と共存できることを証明しています。自由貿易税制優遇措置と州のインセンティブが節約効果を増幅させ、再生銅などの材料効率革新がコストと環境負荷の両方を抑制しています。[3]ヒートポンプセンター、「IEA HPT プロジェクト65 タスク1レポート」、heatpumpingtechnologies.orgしたがって、ハードウェアの価格低下は、信用コストが上昇する中でも総所有コストの論拠を強化しています。

エルニーニョによる冷房度日増加がデュアルモード需要を押し上げ

気温の異常上昇が内陸地域の冷房負荷を高め、家庭が一つの機器で空調と給湯の両方を処理できる設備を好む傾向を促しています。ハイブリッドユニットはすでに2031年までの年平均成長率5.18%という最も急速な成長見通しを示しており、運用上の柔軟性に対する顧客の需要を示しています。グリッド連動制御により、再生可能エネルギー発電ピーク時にコンプレッサーを稼働させることができ、貴重な需要側の調整力を提供します。ただし、深刻な干ばつ時の水力発電不足がスポット価格を急騰させる可能性があり、料金設計と蓄電ソリューションが経済的利益の持続に引き続き重要な役割を果たします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スプリットエアコンとガスヒーターの組み合わせに対する高い初期費用 | -0.9% | 全国、北部および北東部の低所得層で深刻 | 短期(2年以内) |

| 南東部回廊を超えた地域での熟練設置業者の不足 | -0.6% | 北部、北東部、中西部 | 中期(2~4年) |

| プロパン冷媒への移行に伴うコンプライアンスコストの上昇 | -0.3% | 全国、小規模設置業者に最も影響 | 中期(2~4年) |

| 設備投資購入を抑制する高い消費者信用金利 | -0.7% | 全国、住宅および小規模商業に対してより重い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スプリットエアコンとガスヒーターの組み合わせに対する高い初期費用

ヒートポンプパッケージは、抵抗式またはガス式給湯器と組み合わせたスプリットエアコンと比較して依然として30~50%のプレミアムがあり、資金に制約のある家庭にとってライフサイクルコストの節約効果を上回っています。中央銀行の動きにより、SELICは2025年1月に10.75%から12.25%に引き上げられ、2026年半ばまでに15%に達する可能性があり、月々の支払いを増加させ回収期間を長期化させています。産業顧客はBNDESの補助融資によってこのハードルを回避できますが、同等の住宅向けメカニズムは依然として存在しません。デベロッパー主導のサブスクリプション試験は救済策を約束していますが、長期的な実行可能性は残存価値の確実性とサービス品質の認識に依存しています。資金調達の革新が拡大するまで、価格ショックが主流への普及を引き続き遅らせるでしょう。

南東部回廊を超えた地域での熟練設置業者の不足

適切なサイジング、冷媒取り扱い、水力系統の知識はサンパウロ・リオデジャネイロ軸の外では不足しており、信頼性と顧客信頼を損なっています。研修ハブがサルバドールで稼働し、まもなくベロオリゾンテでも開設される予定ですが、気候的ニーズが最も急速に高まっている北部および中西部では依然としてカバレッジのギャップが存在します。キガリ議定書の義務の下で新たに義務化されたプロパン認証は、小規模業者が吸収しきれないコストと時間を追加します。産業向けプログラムはコンサルタントプールを拡大していますが、住宅向け作業員へのサポートは限られています。急速なスキル構築がなければ、特に十分なサービスを受けていない地域では、設置のボトルネックがハードウェアの手頃さの向上を上回る可能性があります。[4]PotencializEEプログラム、「産業実践におけるヒートポンプ」、programa-potencializee.com.br

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源が優位を保ちながらハイブリッドが台頭

空気熱源ユニットは2025年のブラジルヒートポンプ市場シェアの65.42%を占め、低い初期費用、最小限の地盤工事、設置業者の幅広い習熟度から恩恵を受けています。ハイブリッド設計は基盤規模は小さいものの、グリッドストレスイベント時の快適性を保護するデュアル燃料またはデュアル電気構成の耐障害性を住宅所有者が評価することから、年平均成長率5.18%という急速な成長が予測されています。掘削費用と限られた水文地質データが地中熱源の普及を抑制していますが、沿岸ラグーンでの試験計画が将来の経済性を変える可能性があります。

メーカーはアジアを拠点とする規模の経済を現地組立に活かし、納入価格を削減して積極的なプロモーションを可能にし、空気熱源の優位性を強化しています。一方、アラゴアスで評価中の自治体主導のカーボンクレジット構造が水熱源プロジェクトの初期費用吸収を支援し、長期的に技術ミックスを拡大させる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:空気対水がリードし地中対水が加速

空気対水は2025年のブラジルヒートポンプ市場規模の42.31%を占め、冷房と飲料水加熱を同時に必要とするホテル、病院、集合住宅に支持されています。地中対水は、現在進行中の水熱源試験が年間を通じた負荷を持つ産業事業者を引き付ける高い季節性能係数を実証していることから、最も速い年平均成長率4.82%が見込まれています。

空気対空気は改修冷房において依然として普及していますが、リバーシブル型は十分にマーケティングされておらず、資金調達モデルが安定すれば潜在的な上昇余地を示しています。水対水の用途はニッチにとどまっていますが、廃熱統合基準が進展し性能データが蓄積されれば、プロセス熱クラスター周辺で発展する可能性があります。

容量別:中規模が優位を維持しながら産業用定格が上昇

10~50kWの帯域が2025年のブラジルヒートポンプ市場シェアの35.23%を占め、回収期間が公益事業者のインセンティブ期間内に収まる小規模商業施設にサービスを提供しています。50~200kWの定格ユニットは、食品、飲料、繊維業界がボイラーを改修して燃料物流と排出量を抑制するにつれて年平均成長率4.61%が見込まれています。

住宅向け10kW未満の販売は信用金利が依然として高いため低迷していますが、貸し手が機器の残存価値を引き受ければサブスクリプション提供が潜在需要を解放する可能性があります。200kW超のカスタムシステムは高度なエンジニアリングとグリッド影響調査を必要とするため、普及は主要産業パークと地域エネルギー試験計画に集中しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:温水が収益トップ、プロセス加熱が勢いを増す

家庭用・衛生用温水が2025年の売上高の25.82%を生み出し、熱帯地域での空間暖房ニーズの低さを反映しています。産業プロセス用途は、繊維およびチョコレートプロジェクトで確認された3年間の回収期間を活用するメーカーにより、年平均成長率4.96%で進展する見込みです。

空間冷房は依然として量的にはあらゆる機能を上回っていますが、リバーシブルでないスプリット型が多く、デュアルモードへの移行の余地を示しています。農業乾燥、水産養殖加熱、プール加熱は周辺的にとどまっていますが、標準化された設計ガイドが普及し設置業者の密度が向上すれば拡大する可能性があります。

エンドユーザー別:商業が現在をリード、産業が明日を加速

商業施設は、ホテル、ショッピングモール、オフィスがANEEL資金によるリベートを活用して2~4年の資本回収を実現することで、2025年収益の42.09%を提供しました。産業購入者は、パフォーマンス契約のリスクを軽減するBNDESの長期融資とESCO保証を背景に、年平均成長率4.73%を記録する見込みです。

住宅顧客はプレミアムが続き信用が高価なため遅れをとっていますが、コンセプトストアのマーケティングと請求書上の返済試験が徐々に躊躇を解消する可能性があります。調達カタログにAクラスのHVACが含まれるようになったことで公共部門の建物の重要性が高まっており、安定した制度的需要を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置方法別:改修が優位、建築基準主導の新築が加速

改修は2025年の活動の31.43%を占め、既存施設がエネルギー支出削減と脱炭素化を新たな建物を建設せずに急いで進めているためです。新築設置は、自治体の建築許可において効率的なHVACを要求するより厳格なプロセルエディフィカ基準から勢いを得て、年平均成長率4.47%で推移すると予想されています。

改修の経済性は即時の公益事業者コスト削減から恩恵を受けますが、空間的制約とダウンタイムリスクに悩まされる一方、新築では最適化された配管、蓄熱、太陽光連携が可能で、数十年にわたってシステム効率を高めます。

地域分析

南東部の州、主にサンパウロ、リオデジャネイロ、ミナスジェライスは、より高い可処分所得、豊富な設置業者エコシステム、新たな製造ハブへの近接性から、導入の大部分を占めています。サブスクリプションコンセプトとコンセプトストアはここに集中しており、他地域への展開前の試験場として機能しています。

北東部沿岸地域は、より暑い気候と水熱源の見通しに支えられた強い潜在需要を示していますが、限られた有資格労働力とグリッドの信頼性の問題が現在普及を制限しています。サルバドールでの継続的な研修プログラムとラグーンプロジェクト周辺のカーボンクレジット試験が加速を解放する可能性があります。

南部は冬が涼しく、リバーシブルヒートポンプが抵抗式ヒーターの魅力的な代替品となっていますが、人口が少ないため量は控えめです。中西部の農業ビジネスハブと北部の熱帯雨林州は、カーボン連動型資金調達と産業農業プロセス用途に結びついた長期的な潜在性を秘めていますが、まばらなグリッドと労働力のギャップが近期のスケールアップを遅らせています。

競争環境

Daikin、Mitsubishi Electric、Carrier、Mideaなどのグローバル大手がブラジルヒートポンプ市場の大部分を占め、自由貿易インセンティブを活用してリードタイムを短縮し輸入関税を抑制する現地工場を活用しています。Mideaの灯台工場はコストプラス持続可能性戦略の典型例であり、競争力のある価格のSKUでチャネルを溢れさせながらブランドエクイティを高めています。

欧州の専門メーカーであるNIBE、Viessmann、Bosch、Stiebel Eltronは効率性のリーダーシップと充実した研修カリキュラムを武器に、購入者がライフサイクル指標を初期費用より重視するプレミアム商業ニッチに集中しています。中国の挑戦者であるGree、LG、Hisenseは住宅向け価格競争を激化させ、初めての購入者を引き付けるために資金調達やスマートホーム特典をバンドルすることが多いです。

戦略的テーマには、南東部を超えた設置業者アカデミーの展開、予知保全のためのクラウド接続、材料投入量を削減し冷媒回収を容易にする循環経済設計の転換が含まれます。新興のESCOモデルはパフォーマンス契約を州の保証基金と組み合わせ、産業改修へのアクセスを拡大しサービス差別化を鮮明にしています。

ブラジルヒートポンプ産業のリーダー企業

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Carrier Global Corp.

Bosch Thermotechnology (Robert Bosch GmbH)

Panasonic Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:配電公益事業者がより高い0.3%の効率支出義務への準拠を開始し、新たなヒートポンプ試験計画と消費者インセンティブのためにおよそ5億レアルを開放しました。

- 2025年11月:Daikinは、31のコンセプトストアと複数都市の研修ハブを活用して快適性のサービス化を試験するため、住宅用エアコンの月額5米ドルのサブスクリプション評価を確認しました。

- 2025年7月:BYDは2025年までにバイア州カマサリで5万台の電気自動車を組み立てる計画を概説し、HVACコンポーネント調達に波及する可能性のある電化サプライチェーンを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ブラジルのヒートポンプ市場を、住宅・商業・産業・公共施設において空調または衛生給湯機能を提供する、工場組立式の空気熱源・水熱源・地中熱源ユニット(1 MW以下)の全製品と定義する。屋外モジュールが可逆ヒートポンプサイクルを実行するVRFシステムの一部として供給される機器も集計対象に含める。

スコープ除外:プロセスチラーおよび吸収式または燃焼式チラーはスコープ外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置方法別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サンパウロ、ミナスジェライス、南部地域にわたるブラジルの施工業者、電力会社のデマンドサイドマネージャー、住宅金融担当者、および地域ディストリビューターにインタビューを実施した。これらの対話を通じて、平均販売価格、改修工事の比率、施工業者のキャパシティボトルネック、および補助金の活用状況を明確化し、デスクリサーチの調査結果と照合した。

デスクリサーチ

ANEELの住宅用電力料金シリーズ、IBGEの建築許可統計、SINの輸入関税申告書、税関輸送コード(NCM 841861、841869)などの公開データセットを起点とした。ABRAVAおよびEuroventの業界団体資料、査読済みHVAC学術誌、企業の10-Kは、技術構成と価格設定に関する背景情報を補完した。独自情報源としては、OEM収益の内訳にD&B Hoovers、出荷量の確認にVolzaを活用した。これらの情報源は事実的な基盤を形成し、対象市場規模の推計に貢献したが、本リストは例示的なものであり、網羅的なものではない。

市場規模推計と予測

トップダウン再構築は、住宅数および床面積の成長を起点とし、気候帯別のヒートポンプ普及率を適用し、検証済みのASPを乗じることで2024年の基準値を算出する。国内OEM生産量のボトムアップ集計とサンプリングされた輸入業者の出荷量を選択的に活用し、最終確定前に合計値のストレステストを実施する。主要変数には、年間住宅完工数、平均ユニット価格の動向、電力とLPGの価格差、Procelラベルの普及状況、施工業者の人員数、および季節性能係数のトレンドが含まれる。多変量回帰フレームワークがこれらのドライバーを出荷量に結びつけ、ARIMAスムージングが気象異常値を調整する。OEM開示情報のギャップは、正規化された輸入データとディストリビューターのマージンベンチマークで補完する。

データ検証と更新サイクル

アウトプットはアナリストによる2段階のレビュー、外部エネルギー・家電指標との差異チェック、および異常値フラグの確認を経る。モデルは12ヶ月ごとに更新され、補助金制度の変更や大型インフラ案件の受注が需要に重大な影響を与える場合はアドホックな更新を実施する。

MordorのブラジルヒートポンプベースラインがなぜTrustを獲得するか

公表数値がしばしば乖離するのは、各社がデバイスのスコープ、輸入カバレッジ、および予測サイクルを異なる形で設定しているためである。

完全なNCMコード、全建物セグメント、および年次料金の実態に基づくことで、Mordorはバランスの取れた透明性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 1.38 B | Mordor Intelligence | - |

| USD 315.3 M | Regional Consultancy A | 水熱源ユニットおよび50 kW超のシステムを除外;輸入クロスチェックなしのプロキシ普及率に依存 |

| USD 627 M | Trade Journal B | NCM 841861の輸出のみを集計し、国内OEM生産量およびチャネルマークアップを見落としている |

本比較は、スコープが狭い場合や部分的なデータ取得が競合他社の数値を圧縮することを示しており、一方でMordorの公開統計・選択的一次情報・デュアルトラックモデリングを組み合わせた規律ある手法が、戦略立案における最も信頼性の高い出発点を意思決定者に提供することを示している。

レポートで回答される主要な質問

2031年のブラジルヒートポンプ市場規模はどのくらいになりますか?

現在の予測では、2026年~2031年の年平均成長率4.26%を反映し、2031年に18億6,000万米ドルに達するとされています。

ブラジルでどのヒートポンプ熱源タイプが販売をリードしていますか?

空気熱源モデルが2025年に65.42%のシェアでリードしており、低い初期費用と設置業者の習熟度の高さが要因です。

なぜハイブリッドヒートポンプが最も急速に成長しているのですか?

デュアルモードシステムは冷房ピーク需要と給湯負荷の両方を満たし、2031年までの年平均成長率5.18%が予測されています。

ヒートポンプの産業向け普及を促進しているものは何ですか?

確認された3年間の回収期間、BNDESの長期融資、新たなESCO保証が食品、飲料、繊維工場での改修を促進しています。

高金利は住宅需要にどのような影響を与えますか?

2026年半ばまでに15%に達すると予測されるSELIC金利が月々の支払いを増加させ、回収期間を延長し家庭の購入を抑制しています。

最終更新日: