Brasilien Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Brasilien Wärmepumpenmarkts wird voraussichtlich von USD 1,44 Milliarden im Jahr 2025 auf USD 1,51 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,26 % über 2026–2031 USD 1,86 Milliarden erreichen. Die Nachfrage wird durch strengere Dekarbonisierungsvorschriften, den Ausbau erneuerbarer Energiekapazitäten und das Wachstum der städtischen Mittelschicht getragen, wobei hohe Verbraucherkreditkosten den Wohnungsabsatz weiterhin dämpfen. Luftquellen-Einheiten dominieren dank geringem Kapitalbedarf und Vertrautheit der Installateure, während Hybridkonfigurationen an Bedeutung gewinnen, da sie sowohl Kühlspitzen im Zusammenhang mit El-Niño-Wetterereignissen als auch Warmwasserlasten abdecken. Gewerbe- und Industriekunden beschleunigen Nachrüstungen, um Energiekosten zu senken und für ANEEL-Effizienzanreize zu qualifizieren, während die Wohnraumadoption jenseits des Südost-Korridors geografisch ungleichmäßig bleibt. Globale Marken vertiefen unterdessen ihre lokalen Fertigungs- und Schulungsaktivitäten, was den Preiswettbewerb ausweitet und das Bewusstsein für Lebenszykluskosten unter den Käufern schrittweise normalisiert.

Wichtigste Erkenntnisse des Berichts

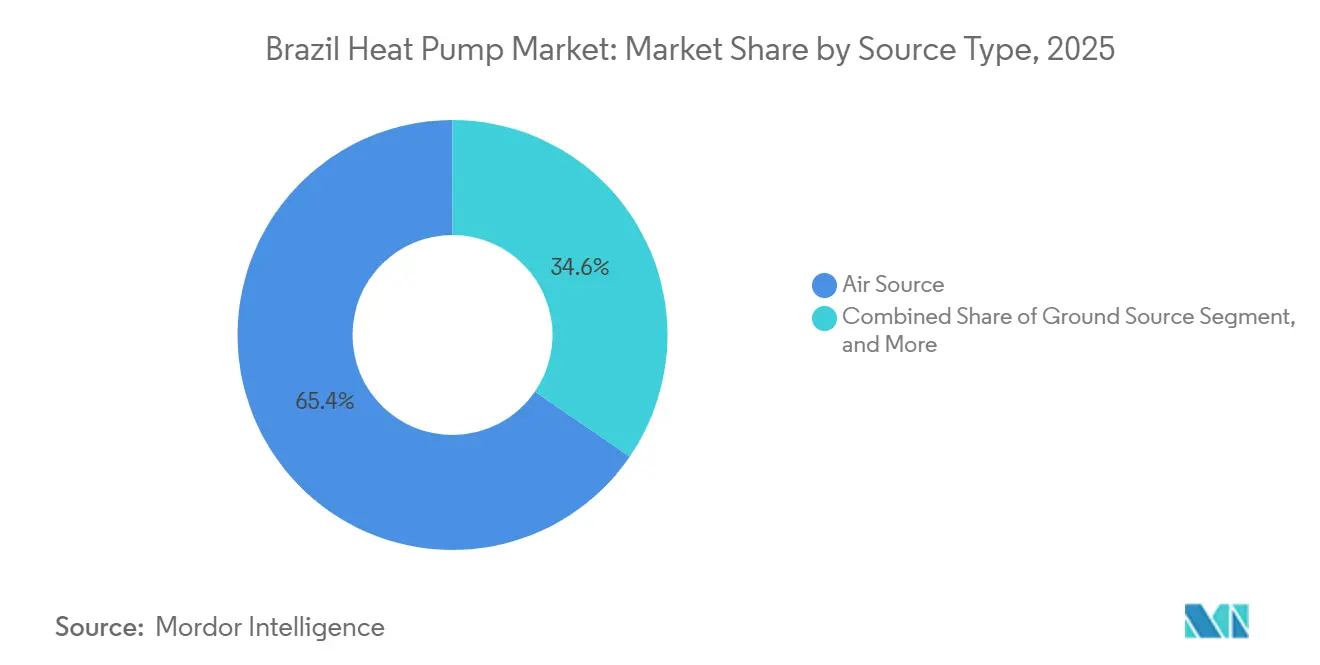

- Nach Quellentyp führten Luftquellen-Einheiten mit einem Anteil von 65,42 % am Brasilien Wärmepumpenmarkt im Jahr 2025, während Hybridsysteme den höchsten prognostizierten CAGR von 5,18 % bis 2031 verzeichnen.

- Nach Technologie erfasste Luft-zu-Wasser im Jahr 2025 einen Anteil von 42,31 % an der Größe des Brasilien Wärmepumpenmarkts, und Erdreich-zu-Wasser wird voraussichtlich bis 2031 mit einem CAGR von 4,82 % wachsen.

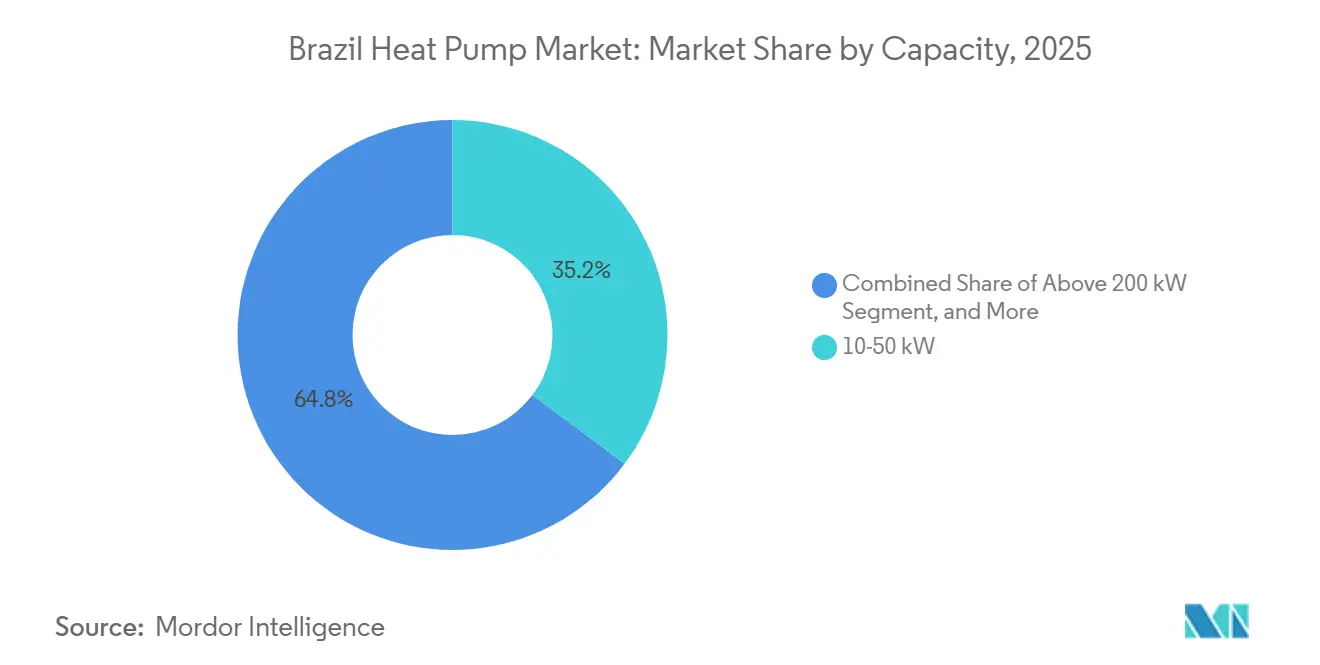

- Nach Kapazität hielt der Bereich 10–50 kW im Jahr 2025 einen Anteil von 35,23 % am Brasilien Wärmepumpenmarkt, während das Segment 50–200 kW zwischen 2026–2031 voraussichtlich einen CAGR von 4,61 % erzielen wird.

- Nach Anwendung trug Haushalts- und Sanitärwarmwasser im Jahr 2025 25,82 % zum Umsatz bei, wobei Industrie- und Prozessheizung bis 2031 voraussichtlich mit einem CAGR von 4,96 % wachsen wird.

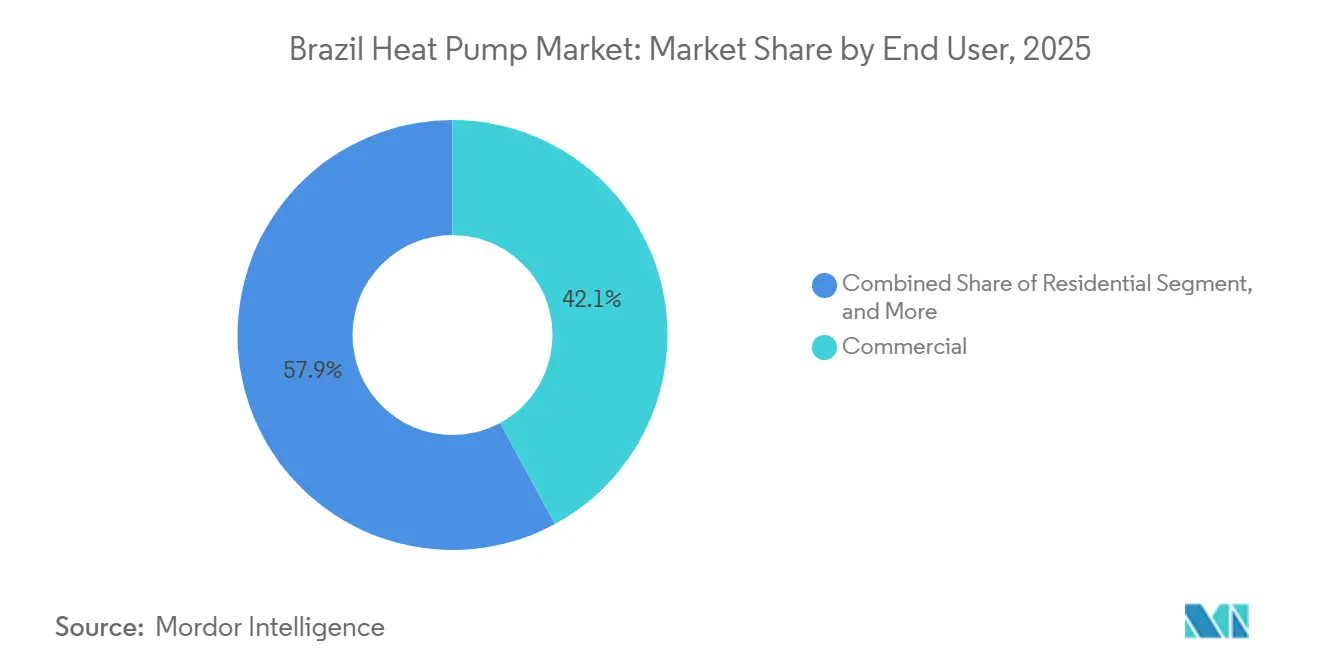

- Nach Endnutzer dominierten Gewerbekunden mit 42,09 % des Umsatzes im Jahr 2025, und Industrieinstallationen sollen bis 2031 mit einem CAGR von 4,73 % steigen.

- Nach Installationstyp entfielen Nachrüstungsprojekte im Jahr 2025 auf 31,43 % des Umsatzes, während Neubauprojekte aufgrund strengerer Bauvorschriften für einen CAGR von 4,47 % vorgesehen sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Brasilien Wärmepumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Anreize für die Dekarbonisierung im Wohnbereich | +1.2% | National, frühe Gewinne in São Paulo, Rio de Janeiro, Minas Gerais | Mittelfristig (2–4 Jahre) |

| Wachsende HVAC-Elektrifizierung in tropischen Klimazonen | +1.0% | National, konzentriert in Südost- und Nordost-Küstenstädten | Kurzfristig (≤ 2 Jahre) |

| Sinkende Hardwarekosten durch asiatische Skalenproduktion | +0.8% | National, Lieferkettenvorteile in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hydrothermales Quellenpotenzial in nordöstlichen Lagunen | +0.3% | Bahia, Sergipe, Alagoas | Langfristig (≥ 4 Jahre) |

| Gebündelte Kohlenstoffgutschrift-Einnahmen aus Amazonas-Aufforstungsprojekten | +0.2% | Pará, Amazonas, Acre, Ausstrahlungseffekte auf den Mittleren Westen | Langfristig (≥ 4 Jahre) |

| El-Niño-bedingter Anstieg der Kühlgradtage erhöht die Nachfrage nach Dual-Mode-Systemen | +0.5% | National, am stärksten im Mittleren Westen und im Inneren des Nordostens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für die Dekarbonisierung im Wohnbereich

Steigende Verpflichtungen der Versorgungsunternehmen lenken frisches Kapital in Effizienzprogramme und erhöhen die jährliche Finanzierung auf rund BRL 500 Millionen (USD 96 Millionen), die Versorgungsunternehmen für Pilotprojekte, Rabatte und Überprüfungen aufwenden müssen. Konzessionäre BNDES-Finem-Darlehen strecken die Rückzahlung auf 20 Jahre und komprimieren die Zinsspannen, sodass Kommunen und Wohnungsbaugenossenschaften Wärmepumpen mit Dachsolaranlagen bündeln und Lebenszyklusparitätsschwellen erfüllen können. Erweiterte Procel-Laborbudgets verkürzen Zertifizierungswarteschlangen und gewährleisten eine schnellere Kennzeichnungsausstellung und eine breitere Modellverfügbarkeit. Politische Dokumente heben Brasiliens 90-prozentigen erneuerbaren Strommix hervor und versprechen Tarifentlastung für einkommensschwache Haushalte, was effiziente Elektrogeräte für den Massenmarkt positioniert. Dennoch hält das Fehlen von Bundessteuergutschriften die Akzeptanz lückenhaft und macht sie von staatlichen oder Versorgungsunternehmensprogrammen abhängig.[1]Ministerium für Bergbau und Energie, "Brasilien, Weltführer im Energiewandel," gov.br

Wachsende HVAC-Elektrifizierung in tropischen Klimazonen

Im Jahr 2025 besaß nur jeder fünfte brasilianische Haushalt eine Klimaanlage, was erheblichen Spielraum für reversible Einheiten lässt, die Kühlung und Warmwasser liefern. Ein starkes Umsatzwachstum von 10 % im breiteren HVAC-Sektor unterstreicht die latente Nachfrage, da die Urbanisierung zunimmt und die Komforterwartungen steigen. IEA-Studien zeigen, dass Gebäude bereits 30 % des globalen Energieverbrauchs ausmachen, sodass das Überspringen von Gasheizungen durch direkte Elektrifizierung die Kohlenstoffverläufe drastisch reduzieren kann.[2]Internationale Energieagentur, "Energieeffizienz 2025 – Gebäude," iea.org Abonnementmodelle, die derzeit erprobt werden, zielen darauf ab, Einstiegshürden zu senken, indem Geräte in einen erschwinglichen monatlichen Dienst umgewandelt werden, was den Wohnungsabsatz innerhalb eines Jahrzehnts potenziell vervielfachen könnte. Die lokalisierte Massenproduktion asiatischer Marken erzeugt zusätzlichen Preisdruck und lenkt Ersatzkäufer zu effizienten Dual-Mode-Systemen.

Sinkende Hardwarekosten durch asiatische Skalenproduktion

Chinesische und koreanische Hersteller nutzen globale Skaleneffekte für die inländische Montage und senken die brasilianischen Ab-Werk-Preise zwischen 2024–2026 um bis zu ein Fünftel. Ein Leuchtturm-Werk im Wert von USD 104,26 Millionen liefert jetzt jährlich 1,3 Millionen Einheiten und beweist, dass Kostensenkungen mit Vor-Ort-Solar und aggressiven Abfallreduzierungsmetriken koexistieren können. Freihandelssteuervorteile und staatliche Anreize verstärken die Einsparungen, während materialeffiziente Innovationen wie die Verwendung von Recyclingkupfer sowohl Kosten als auch ökologischen Fußabdruck reduzieren.[3]Wärmepumpenzentrum, "IEA HPT Projekt 65 Aufgabe 1 Bericht," heatpumpingtechnologies.org Die Hardware-Deflation stärkt daher das Gesamtbetriebskostenargument, auch wenn die Kreditkosten steigen.

El-Niño-bedingter Anstieg der Kühlgradtage erhöht die Nachfrage nach Dual-Mode-Systemen

Wärmere Anomalien erhöhen die Kühllasten in Binnenregionen und veranlassen Haushalte, Geräte zu bevorzugen, die sowohl Klimatisierung als auch Warmwasserbereitung in einem Gehäuse abdecken. Hybrideinheiten verzeichnen bereits die schnellste Wachstumsaussicht mit einem CAGR von 5,18 % bis 2031, was den Kundenwunsch nach betrieblicher Flexibilität signalisiert. Netzinteraktive Steuerungen ermöglichen es Kompressoren, während der Spitzen erneuerbarer Energieerzeugung zu laufen und wertvolle Nachfrageseitenreserven bereitzustellen. Dennoch können Wasserdefizite während schwerer Dürren die Spotpreise in die Höhe treiben, was bedeutet, dass Tarifgestaltung und Speicherlösungen für die Aufrechterhaltung wirtschaftlicher Gewinne entscheidend bleiben werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungskosten gegenüber Split-Klimaanlage plus Gasheizung | -0.9% | National, ausgeprägt in einkommensschwachen Segmenten im Norden und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Installateuren jenseits des Südost-Korridors | -0.6% | Norden, Nordosten, Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten durch den Übergang zu Propan-Kältemitteln | -0.3% | National, kleine Installateure am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Hohe Verbraucherkreditzinsen dämpfen Investitionsausgaben | -0.7% | National, stärker im Wohnbereich und bei kleinen Gewerbebetrieben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten gegenüber Split-Klimaanlage plus Gasheizung

Wärmepumpenpakete tragen immer noch Aufschläge von 30–50 % gegenüber einer Split-Klimaanlage in Kombination mit Widerstands- oder Gaswasserheizung, was die Lebenszykluseinsparungen für finanziell eingeschränkte Haushalte überschattet. Zentralbankmaßnahmen trieben den SELIC von 10,75 % auf 12,25 % im Januar 2025 und könnten bis Mitte 2026 15 % erreichen, was die monatlichen Zahlungen erhöht und die Amortisationszeiten verlängert. Industriekunden umgehen diese Hürde durch subventionierte BNDES-Linien, aber ein vergleichbarer Wohnmechanismus fehlt noch. Von Entwicklern geführte Abonnementpiloten versprechen Erleichterung, doch die langfristige Tragfähigkeit hängt von der Sicherheit des Restwerts und der Wahrnehmung der Servicequalität ab. Bis Finanzierungsinnovationen skalieren, wird der Preisschock die Mainstream-Akzeptanz weiterhin verlangsamen.

Mangel an ausgebildeten Installateuren jenseits des Südost-Korridors

Fachgerechte Dimensionierung, Kältemittelhandhabung und Hydronik-Kenntnisse sind außerhalb der Achse São Paulo–Rio selten, was Zuverlässigkeit und Kundenvertrauen beeinträchtigt. Schulungszentren sind jetzt in Salvador und bald in Belo Horizonte in Betrieb, aber Versorgungslücken bestehen im Norden und Mittleren Westen, wo der klimatische Bedarf am schnellsten steigt. Die Propanzertifizierung, die unter den Kigali-Verpflichtungen neu vorgeschrieben ist, verursacht Kosten und Zeitaufwand, die kleine Auftragnehmer oft nicht absorbieren können. Industriell ausgerichtete Programme vergrößern den Beraterbestand, doch Wohnbauteams erhalten nur begrenzte Unterstützung. Ohne schnellen Kompetenzaufbau könnten Installationsengpässe die Gewinne bei der Hardwareerschwinglichkeit überwiegen, insbesondere in unterversorgten Regionen.[4]Programa PotencializEE, "Wärmepumpe in der industriellen Praxis," programa-potencializee.com.br

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftquelle dominiert, während Hybrid aufsteigt

Luftquellen-Einheiten beanspruchten im Jahr 2025 65,42 % des Brasilien Wärmepumpenmarktanteils und profitierten von geringem Kapitalaufwand, minimalen Erdarbeiten und breiter Installateurvertrautheit. Hybriddesigns, obwohl kleiner in der Basis, werden für einen zügigen CAGR von 5,18 % prognostiziert, da Hausbesitzer die Widerstandsfähigkeit von Dual-Brennstoff- oder Dual-Elektro-Anordnungen schätzen, die den Komfort bei Netzstressereignissen sichern. Bohrgebühren und begrenzte hydrogeologische Daten halten die Erdquellen-Akzeptanz gedämpft, doch Pilotprojekte in Küstenlagunen könnten die zukünftige Wirtschaftlichkeit verschieben.

Hersteller nutzen asienbasierte Skaleneffekte für die lokale Montage, senken die Lieferpreise und ermöglichen aggressive Aktionen, die die Luftquellen-Dominanz verstärken. Inzwischen könnten von Kommunen unterstützte Kohlenstoffgutschriftstrukturen, die in Alagoas evaluiert werden, dazu beitragen, die Vorabkosten für Wasserquellenprojekte zu absorbieren und den Technologiemix langfristig zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser führt, während Erdreich-zu-Wasser aufholt

Luft-zu-Wasser entfiel im Jahr 2025 auf 42,31 % der Größe des Brasilien Wärmepumpenmarkts und wurde von Hotels, Krankenhäusern und Mehrfamilienhäusern bevorzugt, die gleichzeitige Kühlung und Trinkwassererwärmung benötigen. Erdreich-zu-Wasser ist für den schnellsten CAGR von 4,82 % positioniert, da laufende hydrothermale Pilotprojekte hohe saisonale Leistungszahlen demonstrieren, die Industriebetreiber mit ganzjährigen Lasten anziehen.

Luft-zu-Luft bleibt für die Nachrüstkühlung verbreitet, doch reversible Varianten sind noch untervermarktet, was latentes Aufwärtspotenzial darstellt, sobald sich Finanzierungsmodelle stabilisieren. Wasser-zu-Wasser-Anwendungen bleiben eine Nische, könnten aber rund um Prozesswärme-Cluster aufblühen, wenn Standards zur Abwärmeintegration voranschreiten und Leistungsdaten sich ansammeln.

Nach Kapazität: Mittlerer Bereich bleibt dominant, während industrielle Leistungsklassen steigen

Das 10–50-kW-Band erfasste im Jahr 2025 35,23 % des Brasilien Wärmepumpenmarktanteils und bedient kleine Gewerbestandorte, bei denen die Amortisationszeiten innerhalb der Fenster der Versorgungsanreize liegen. Einheiten mit 50–200 kW sind für einen CAGR von 4,61 % vorgesehen, da Lebensmittel-, Getränke- und Textilbetriebe Kessel nachrüsten, um Kraftstofflogistik und Emissionen zu zähmen.

Wohnbereich-Verkäufe unter 10 kW hinken hinterher, da die Kreditzinsen erhöht bleiben, aber Abonnementangebote könnten latente Nachfrage erschließen, wenn Kreditgeber Geräterestwerte absichern. Kundenspezifische Systeme über 200 kW erfordern anspruchsvolles Engineering und Netzauswirkungsstudien, sodass die Akzeptanz sich auf Flaggschiff-Industrieparks und Fernwärme-Pilotprojekte konzentriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Warmwasser führt beim Umsatz, Prozesswärme gewinnt an Dynamik

Haushalts- und Sanitärwarmwasser erzeugte im Jahr 2025 25,82 % des Umsatzes, was den minimalen Raumheizungsbedarf in tropischen Zonen widerspiegelt. Industrielle Prozessanwendungen sollten mit einem CAGR von 4,96 % voranschreiten, da Hersteller verifizierte Dreijahres-Amortisationszeiten nutzen, die in Textil- und Schokoladenprojekten bestätigt wurden.

Raumkühlung übertrifft nach Volumen noch jede andere Funktion, beinhaltet jedoch häufig nicht-reversible Split-Geräte, was Spielraum für die Migration zu Dual-Mode-Systemen signalisiert. Landwirtschaftliche Trocknung, Aquakulturerwärmung und Poolheizung bleiben peripher, könnten sich jedoch ausweiten, sobald standardisierte Konstruktionsleitfäden verbreitet werden und die Installateurdichte steigt.

Nach Endnutzer: Gewerbe führt heute, Industrie beschleunigt morgen

Gewerbliche Einrichtungen lieferten im Jahr 2025 42,09 % des Umsatzes, da Hotels, Einkaufszentren und Büros ANEEL-finanzierte Rabatte nutzen, die Kapitalrenditen von zwei bis vier Jahren komprimieren. Industriekunden werden auf der Grundlage von BNDES-Langfristdarlehen und ESCO-Garantien, die Leistungsverträge entrisiken, einen CAGR von 4,73 % verzeichnen.

Wohnkunden hinken hinterher, da Aufschläge bestehen bleiben und Kredite teuer sind, obwohl Konzeptstore-Marketing und Rechnungsrückzahlungspiloten die Zurückhaltung schrittweise abbauen könnten. Öffentliche Gebäude gewinnen an Bedeutung, da Beschaffungskataloge jetzt HVAC der Klasse A umfassen, was eine stetige institutionelle Nachfrage signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstung dominiert, vorschriftengetriebene Neubauten holen auf

Nachrüstungen hielten im Jahr 2025 31,43 % der Aktivitäten, da bestehende Einrichtungen beeilen, Energiekosten zu senken und zu dekarbonisieren, ohne neue Gebäudehüllen zu errichten. Neuinstallationen, die voraussichtlich mit einem CAGR von 4,47 % laufen werden, erhalten Impulse durch strengere Procel-Edifica-Vorschriften, die effiziente HVAC-Systeme in kommunalen Baugenehmigungen vorschreiben.

Die Nachrüstungswirtschaft profitiert von sofortigen Versorgungseinsparungen, kämpft aber mit räumlichen Einschränkungen und Ausfallzeitrisiken, während Neubau optimierte Rohrleitungsführungen, Speicher und Solarkopplung ermöglicht, die die Systemeffizienz über Jahrzehnte steigern.

Geografische Analyse

Südoststaaten, hauptsächlich São Paulo, Rio de Janeiro und Minas Gerais, machen den Großteil der Installationen aus, da höhere verfügbare Einkommen, reichhaltige Installateurökosysteme und die Nähe zu neuen Fertigungszentren vorhanden sind. Abonnementkonzepte und Konzeptstores konzentrieren sich hier und fungieren als Testbetten vor der Einführung anderswo.

Nordöstliche Küstenregionen weisen eine starke latente Nachfrage auf, die durch heißere Klimazonen und hydrothermale Quellenperspektiven getrieben wird, obwohl begrenzte qualifizierte Arbeitskräfte und Netzuverlässigkeitsprobleme die Durchdringung derzeit begrenzen. Laufende Schulungsprogramme in Salvador und Kohlenstoffgutschrift-Pilotprojekte rund um Lagunen-Projekte könnten eine Beschleunigung freisetzen.

Der Süden erlebt kühlere Winter, was reversible Wärmepumpen zu attraktiven Ersatzlösungen für Widerstandsheizungen macht, doch eine kleinere Bevölkerung hält die Volumina bescheiden. Agrarwirtschaftszentren im Mittleren Westen und Regenwaldstaaten im Norden beherbergen langfristiges Potenzial, das mit kohlenstoffgebundener Finanzierung und industriellen Agrarprozessanwendungen verbunden ist, obwohl spärliche Netz- und Arbeitskräftelücken die kurzfristige Skalierung verschieben.

Wettbewerbslandschaft

Globale Marktführer wie Daikin, Mitsubishi Electric, Carrier und Midea teilen den Löwenanteil des Brasilien Wärmepumpenmarkts und nutzen lokale Fabriken, die Freihandelsanreize ausschöpfen, um Lieferzeiten zu verkürzen und Importzölle zu senken. Mideas Leuchtturm-Werk exemplifiziert eine Kosten-plus-Nachhaltigkeitsstrategie, die den Markenwert steigert und gleichzeitig Kanäle mit wettbewerbsfähig bepreisten Artikelnummern überschwemmt.

Europäische Spezialisten NIBE, Viessmann, Bosch und Stiebel Eltron setzen auf Effizienzführerschaft und robuste Schulungslehrpläne und konzentrieren sich auf Premium-Gewerbeniischen, in denen Käufer Lebenszyklusmetriken gegenüber den Erstkosten bevorzugen. Chinesische Herausforderer Gree, LG und Hisense intensivieren Preiskriege im Wohnbereich und bündeln häufig Finanzierungen oder Smart-Home-Vorteile, um Erstkäufer zu gewinnen.

Strategische Themen umfassen den Ausbau von Installateurakademien über den Südosten hinaus, Cloud-Konnektivität für vorausschauende Wartung und Kreislaufwirtschaftsdesignänderungen, die Materialeinsatz reduzieren und die Kältemittelrückgewinnung erleichtern. Aufkommende ESCO-Modelle kombinieren Leistungsverträge mit staatlichen Garantiefonds, erweitern den Zugang für industrielle Nachrüstungen und schärfen die Servicedifferenzierung.

Führende Unternehmen der Brasilien Wärmepumpenbranche

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Carrier Global Corp.

Bosch Thermotechnology (Robert Bosch GmbH)

Panasonic Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Verteilungsversorgungsunternehmen begannen mit der Einhaltung höherer Effizienzausgabenvorschriften von 0,3 %, was rund BRL 500 Millionen für neue Wärmepumpen-Pilotprojekte und Verbraucheranreize öffnete.

- November 2025: Daikin bestätigte die Evaluierung eines USD-5-pro-Monat-Abonnements für Wohnklimageräte und nutzte dabei seine 31 Konzeptstores und stadtübergreifenden Schulungszentren, um Komfort als Dienst zu pilotieren.

- Juli 2025: BYD skizzierte Pläne zur Montage von 50.000 Elektroautos in Camaçari, Bahia, bis 2025 und stärkte damit Elektrifizierungslieferketten, die in die HVAC-Komponentenbeschaffung einfließen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den brasilianischen Wärmepumpenmarkt als alle werkseitig gefertigten Luft-, Wasser- und Erdwärmeeinheiten bis zu 1 MW, die Raumklimatisierungs- oder Warmwasserfunktionen in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden bereitstellen. Geräte, die als Teil integrierter VRF-Systeme geliefert werden, werden ebenfalls erfasst, wenn das Außenmodul einen reversiblen Wärmepumpenzyklus durchführt.

Ausschluss aus dem Geltungsbereich: Prozesskältemaschinen und durch Absorption oder Verbrennung angetriebene Kältemaschinen liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten brasilianische Installateure, Nachfragemanager von Versorgungsunternehmen, Wohnungsbaufinanzierungsbeauftragte und regionale Distributoren in São Paulo, Minas Gerais und dem Süden des Landes. Die Gespräche klärten durchschnittliche Verkaufspreise, den Anteil von Nachrüstungen, Engpässe bei der Installateurkapazität und die Inanspruchnahme von Rabatten, die wir anschließend mit den Ergebnissen der Desk-Recherche abgeglichen haben.

Desk-Recherche

Wir begannen mit öffentlichen Datensätzen wie der Wohnstromtarifreihe von ANEEL, den Baugenehmigungsstatistiken des IBGE, den Importzollanmeldungen des SIN und Zollversandcodes (NCM 841861, 841869). Branchenverbandsbriefings von ABRAVA und Eurovent, begutachtete HVAC-Fachzeitschriften und 10-K-Berichte von Unternehmen lieferten zusätzlichen Kontext zu Technologiemix und Preisgestaltung. Proprietäre Eingaben stammten von D&B Hoovers für OEM-Umsatzaufteilungen und Volza für Volumenprüfungen auf Sendungsebene. Diese Quellen bildeten unter anderem das sachliche Fundament und halfen bei der Bemessung des adressierbaren Bestands; die Liste ist illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Rekonstruktionsansatz beginnt mit dem Wachstum von Wohneinheiten und Nutzflächen, wendet Wärmepumpendurchdringungsraten nach Klimazone an und multipliziert diese mit verifizierten ASPs, um den Basiswert für 2024 zu ermitteln. Ausgewählte Bottom-up-Aggregationen der inländischen OEM-Produktion und Stichprobenvolumina von Importeuren werden verwendet, um die Gesamtwerte vor der Finalisierung einem Stresstest zu unterziehen. Zu den wichtigsten Variablen zählen jährliche Wohnungsfertigstellungen, Bewegungen des mittleren Stückpreises, Preisdifferenziale zwischen Strom und LPG, die Inanspruchnahme des Procel-Labels, die Anzahl der Installateure und Trends beim saisonalen Leistungsfaktor. Ein multivariates Regressionsmodell verknüpft diese Treiber mit den Liefermengen; eine ARIMA-Glättung korrigiert Wetteranomalien. Lücken in OEM-Offenlegungen werden durch normalisierte Importdaten und Distributormargen-Benchmarks überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Runden der Analysten-Überprüfung, Varianzprüfungen anhand externer Energie- und Geräteindikatoren sowie Anomalie-Markierungen. Modelle werden alle zwölf Monate aktualisiert, mit Ad-hoc-Aktualisierungen, wenn Subventionsregelungen oder große Infrastrukturvergaben die Nachfrage wesentlich verschieben.

Warum Mordors Brasilien-Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen den Geräteumfang, die Importabdeckung und den Prognoseturnus unterschiedlich handhaben.

Durch die Verankerung auf vollständigen NCM-Codes, vollständigen Gebäudesegmenten und jährlichen Tarifrealitäten liefert Mordor eine ausgewogene, transparente Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,38 Mrd. | Mordor Intelligence | - |

| USD 315,3 Mio. | Regionalberatung A | Lässt wasserbasierte Einheiten und Systeme >50 kW aus; stützt sich auf Proxy-Durchdringung ohne Import-Gegenprüfungen |

| USD 627 Mio. | Fachzeitschrift B | Erfasst nur NCM 841861-Exporte, übersieht inländische OEM-Produktion und Kanalaufschläge |

Der Vergleich zeigt, dass engere Geltungsbereiche oder unvollständige Datenabrufe die Wettbewerberzahlen komprimieren, während Mordors disziplinierter Mix aus öffentlichen Statistiken, selektiven Primärerkenntnissen und Dual-Track-Modellierung Entscheidungsträgern den zuverlässigsten Ausgangspunkt für die Strategieentwicklung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Brasilien Wärmepumpenmarkt bis 2031 sein?

Aktuelle Prognosen beziffern ihn auf USD 1,86 Milliarden im Jahr 2031, was einen CAGR von 4,26 % von 2026–2031 widerspiegelt.

Welcher Wärmepumpen-Quellentyp führt den Absatz in Brasilien an?

Luftquellen-Modelle führten im Jahr 2025 mit einem Anteil von 65,42 % aufgrund niedrigerer Kapitalkosten und Installateurvertrautheit.

Warum wachsen Hybrid-Wärmepumpen am schnellsten?

Dual-Mode-Systeme decken sowohl Kühlspitzen als auch Warmwasserlasten ab und verzeichnen eine CAGR-Prognose von 5,18 % bis 2031.

Was treibt die industrielle Akzeptanz von Wärmepumpen an?

Verifizierte Dreijahres-Amortisationszeiten, BNDES-Langfristdarlehen und neue ESCO-Garantien fördern Nachrüstungen in Lebensmittel-, Getränke- und Textilbetrieben.

Wie wirken sich hohe Zinssätze auf die Wohnraumnachfrage aus?

Der prognostizierte SELIC-Satz von 15 % bis Mitte 2026 erhöht die monatlichen Zahlungen, verlängert die Amortisationszeiten und dämpft die Haushaltskäufe.

Seite zuletzt aktualisiert am: