Tamaño y Participación del Mercado de Bombas de Calor en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Brasil crezca de USD 1,44 mil millones en 2025 a USD 1,51 mil millones en 2026, y se prevé que alcance USD 1,86 mil millones en 2031 a una CAGR del 4,26% durante 2026-2031. La demanda se sustenta en mandatos de descarbonización más estrictos, la expansión de la capacidad de energía renovable y el crecimiento de la clase media urbana, aunque los elevados costos del crédito al consumidor continúan moderando las ventas residenciales. Las unidades de fuente de aire dominan gracias a sus modestas necesidades de capital y la familiaridad de los instaladores, mientras que las configuraciones híbridas ganan terreno porque satisfacen tanto los picos de refrigeración vinculados al fenómeno El Niño como las cargas de agua caliente. Los compradores comerciales e industriales aceleran las modernizaciones para reducir las facturas de energía y calificar para los incentivos de eficiencia de la ANEEL, mientras que la adopción residencial sigue siendo geográficamente desigual más allá del corredor del Sudeste. Mientras tanto, las marcas globales profundizan sus huellas de fabricación local y formación, ampliando la competencia de precios y normalizando gradualmente la conciencia sobre el costo del ciclo de vida entre los compradores.

Conclusiones Clave del Informe

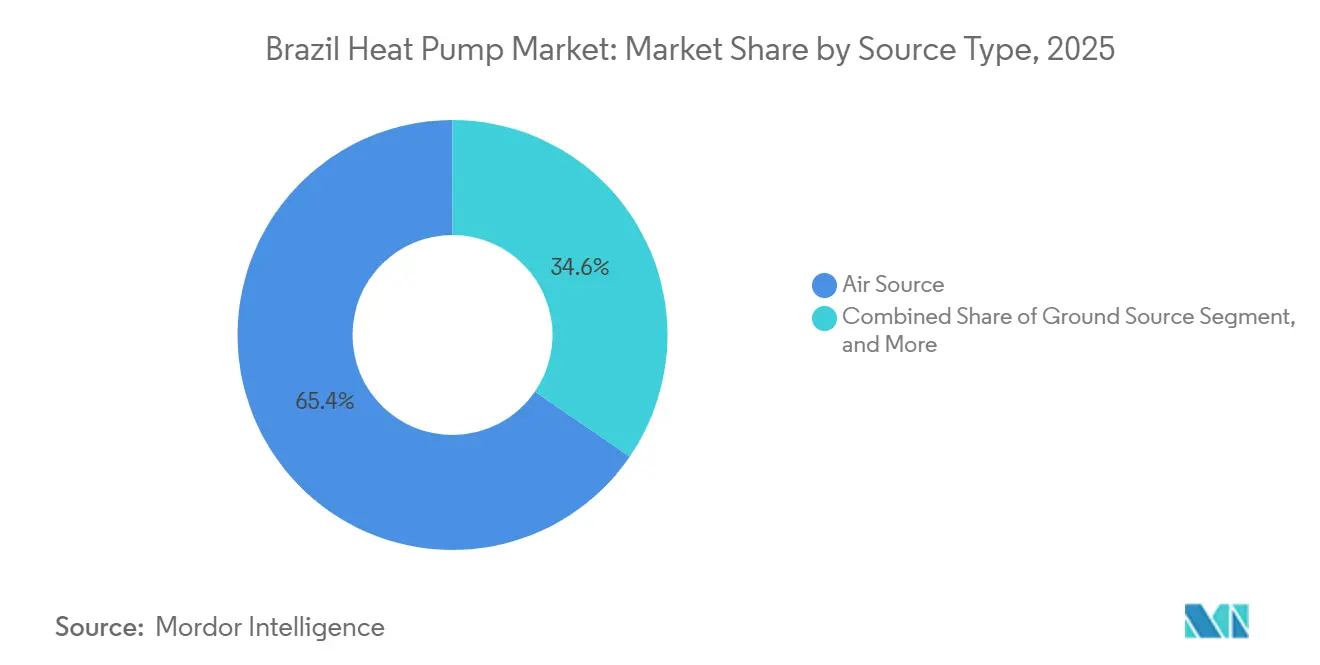

- Por tipo de fuente, las unidades de fuente de aire lideraron con el 65,42% de la participación del mercado de bombas de calor en Brasil en 2025, mientras que los sistemas híbridos registran la CAGR proyectada más alta del 5,18% hasta 2031.

- Por tecnología, el sistema aire a agua capturó el 42,31% de la participación del tamaño del mercado de bombas de calor en Brasil en 2025, y se prevé que el sistema suelo a agua se expanda a una CAGR del 4,82% hasta 2031.

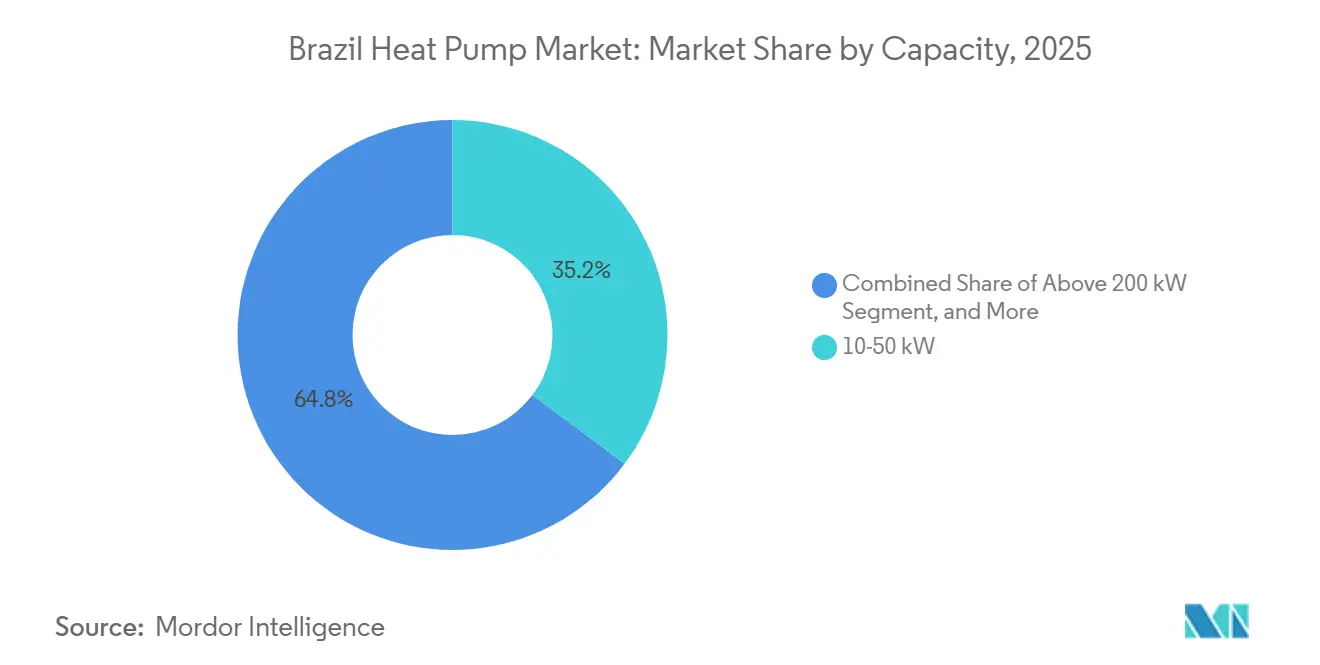

- Por capacidad, el rango de 10-50 kW mantuvo el 35,23% de la participación del mercado de bombas de calor en Brasil en 2025, mientras que se espera que la banda de 50-200 kW registre una CAGR del 4,61% entre 2026-2031.

- Por aplicación, el agua caliente doméstica y sanitaria contribuyó con el 25,82% de los ingresos en 2025, con la calefacción industrial y de procesos proyectada para crecer a una CAGR del 4,96% hasta 2031.

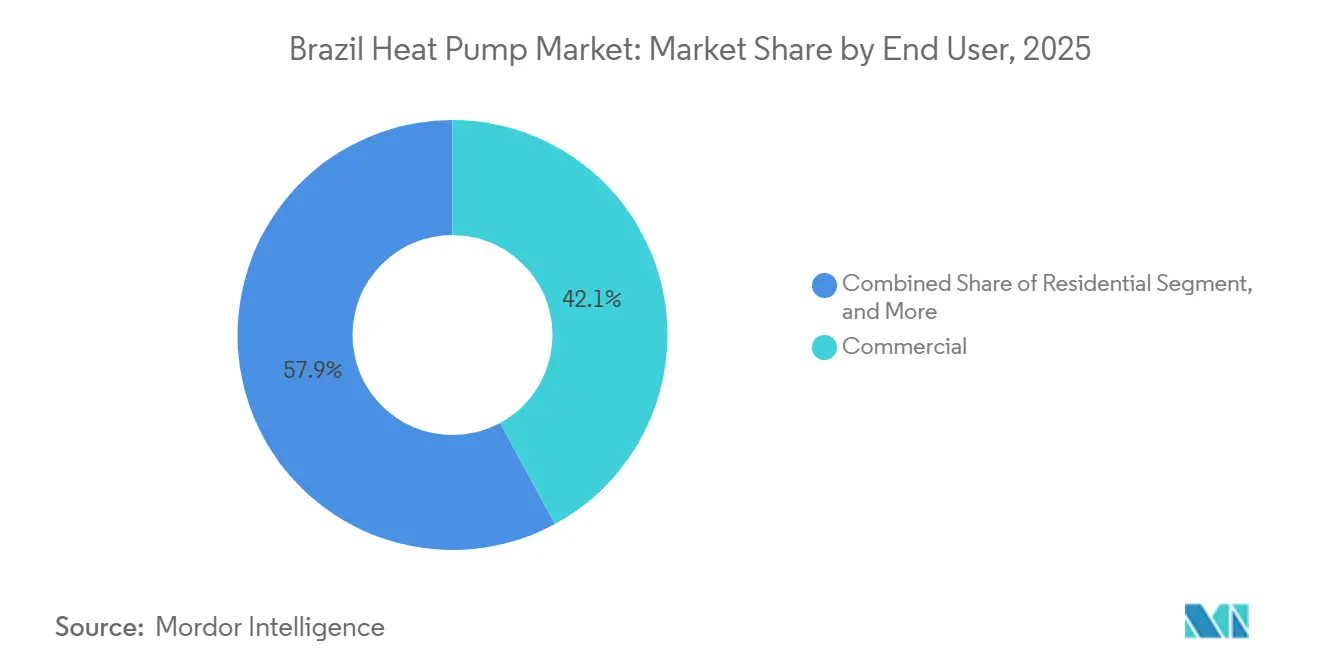

- Por usuario final, los clientes comerciales representaron el 42,09% de los ingresos de 2025, y las instalaciones industriales están previstas para crecer a una CAGR del 4,73% hasta 2031.

- Por tipo de instalación, los proyectos de modernización representaron el 31,43% de las ventas en 2025, aunque las instalaciones en nuevas construcciones están programadas para una CAGR del 4,47% debido a códigos de construcción más estrictos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales para la Descarbonización Residencial | +1.2% | Nacional, ganancias tempranas en São Paulo, Río de Janeiro, Minas Gerais | Mediano plazo (2-4 años) |

| Creciente Electrificación de HVAC en Climas Tropicales | +1.0% | Nacional, concentrado en ciudades costeras del Sudeste y Nordeste | Corto plazo (≤ 2 años) |

| Reducción de Costos de Hardware por la Fabricación a Escala Asiática | +0.8% | Nacional, beneficios de la cadena de suministro en todas las regiones | Corto plazo (≤ 2 años) |

| Potencial de Fuente Hidrotérmica en las Lagunas del Nordeste | +0.3% | Bahía, Sergipe, Alagoas | Largo plazo (≥ 4 años) |

| Ingresos Agrupados por Créditos de Carbono de Proyectos de Reforestación del Amazonas | +0.2% | Pará, Amazonas, Acre, con efecto secundario en el Centro-Oeste | Largo plazo (≥ 4 años) |

| Aumento de los Grados-Día de Refrigeración Impulsado por El Niño que Eleva la Demanda de Modo Dual | +0.5% | Nacional, más fuerte en el Centro-Oeste y el interior del Nordeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para la Descarbonización Residencial

Las crecientes obligaciones de las empresas de servicios públicos canalizan nuevo capital hacia programas de eficiencia, elevando el financiamiento anual a aproximadamente BRL 500 millones (USD 96 millones) que las empresas de servicios públicos deben destinar a proyectos piloto, reembolsos y verificación. Los préstamos concesionales Finem del BNDES extienden el reembolso a 20 años y comprimen los márgenes de interés, lo que permite a los municipios y cooperativas de vivienda agrupar bombas de calor con energía solar en tejados y cumplir los umbrales de paridad del ciclo de vida. Los presupuestos ampliados del laboratorio Procel acortan las colas de certificación, garantizando una emisión más rápida de etiquetas y una mayor disponibilidad de modelos. Los documentos de política destacan la combinación de energía renovable del 90% de Brasil y prometen alivio tarifario para los hogares de menores ingresos, posicionando los electrodomésticos eléctricos eficientes para el mercado masivo. Sin embargo, la falta de créditos fiscales federales mantiene la adopción irregular, dependiendo de programas estatales o de empresas de servicios públicos.[1]Ministerio de Minas y Energía, "Brasil, Líder Mundial en la Transición Energética," gov.br

Creciente Electrificación de HVAC en Climas Tropicales

Solo uno de cada cinco hogares brasileños poseía un aire acondicionado en 2025, dejando amplio margen para las unidades reversibles que suministran refrigeración y agua caliente. El sólido crecimiento de ingresos del 10% en el sector HVAC en general subraya la demanda latente a medida que se intensifica la urbanización y aumentan las expectativas de confort. Los estudios de la Agencia Internacional de Energía muestran que los edificios ya consumen el 30% de la energía global, por lo que superar los calentadores de gas mediante la electrificación directa puede reducir drásticamente las trayectorias de carbono.[2]Agencia Internacional de Energía, "Eficiencia Energética 2025 – Edificios," iea.org Los modelos de suscripción en fase de prueba tienen como objetivo reducir las barreras iniciales convirtiendo el equipo en un servicio mensual asequible, lo que podría multiplicar las ventas residenciales en una década. La producción masiva localizada por parte de marcas asiáticas inyecta presión adicional sobre los precios, orientando a los compradores de reemplazo hacia sistemas eficientes de modo dual.

Reducción de Costos de Hardware por la Fabricación a Escala Asiática

Los fabricantes chinos y coreanos canalizan la escala global hacia el ensamblaje doméstico, reduciendo los precios de fábrica brasileños hasta en un quinto entre 2024-2026. Una planta insignia de USD 104,26 millones entrega ahora 1,3 millones de unidades anuales, demostrando que las reducciones de costos pueden coexistir con la energía solar in situ y métricas agresivas de reducción de residuos. Los beneficios fiscales de libre comercio y los incentivos estatales amplifican los ahorros, mientras que las innovaciones en eficiencia de materiales, como el cobre recuperado, reducen tanto el costo como la huella ambiental.[3]Centro de Bombas de Calor, "Informe de la Tarea 1 del Proyecto 65 de HPT de la Agencia Internacional de Energía," heatpumpingtechnologies.org La deflación del hardware fortalece, por tanto, el argumento del costo total de propiedad incluso cuando aumentan los costos del crédito.

Aumento de los Grados-Día de Refrigeración Impulsado por El Niño que Eleva la Demanda de Modo Dual

Las anomalías de calor aumentan las cargas de refrigeración en las regiones interiores, lo que lleva a los hogares a preferir equipos que gestionen tanto el aire acondicionado como el calentamiento de agua en una sola unidad. Las unidades híbridas ya registran la perspectiva de crecimiento más rápida con una CAGR del 5,18% hasta 2031, lo que señala el apetito de los clientes por la flexibilidad operativa. Los controles interactivos con la red permiten que los compresores funcionen durante los picos de generación renovable, ofreciendo valiosas reservas del lado de la demanda. No obstante, los déficits hídricos durante sequías severas pueden disparar los precios al contado, lo que significa que el diseño tarifario y las soluciones de almacenamiento seguirán siendo fundamentales para mantener las ganancias económicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial Frente al Aire Acondicionado Partido más Calentador de Gas | -0.9% | Nacional, agudo en los segmentos de bajos ingresos del Norte y Nordeste | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Capacitados Más Allá del Corredor del Sudeste | -0.6% | Norte, Nordeste, Centro-Oeste | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento por la Transición al Refrigerante de Propano | -0.3% | Nacional, los instaladores pequeños son los más afectados | Mediano plazo (2-4 años) |

| Elevadas Tasas de Interés del Crédito al Consumidor que Limitan las Compras de Inversión | -0.7% | Nacional, mayor impacto en residencial y pequeño comercio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente al Aire Acondicionado Partido más Calentador de Gas

Los paquetes de bombas de calor aún conllevan primas del 30-50% en relación con un aire acondicionado partido combinado con calentamiento de agua por resistencia o gas, eclipsando los ahorros del ciclo de vida para los hogares con restricciones de efectivo. Los movimientos del banco central llevaron la SELIC del 10,75% al 12,25% en enero de 2025 y podría alcanzar el 15% a mediados de 2026, inflando los pagos mensuales y alargando los períodos de recuperación. Los clientes industriales evitan este obstáculo mediante líneas subsidiadas del BNDES, pero un mecanismo residencial comparable sigue ausente. Los proyectos piloto de suscripción liderados por desarrolladores prometen alivio, aunque la viabilidad a largo plazo depende de la certeza del valor residual y las percepciones de calidad del servicio. Hasta que la innovación en financiamiento escale, el impacto del precio inicial seguirá frenando la adopción generalizada.

Escasez de Instaladores Capacitados Más Allá del Corredor del Sudeste

El dimensionamiento adecuado, el manejo de refrigerantes y el conocimiento hidrónico son escasos fuera del eje São Paulo-Río, lo que reduce la fiabilidad y la confianza del cliente. Los centros de formación operan ahora en Salvador y pronto en Belo Horizonte, pero persisten brechas de cobertura en el Norte y el Centro-Oeste, donde la necesidad climática crece más rápido. La certificación de propano, ahora obligatoria bajo las obligaciones del Protocolo de Kigali, añade costos y tiempo que los pequeños contratistas a menudo no pueden absorber. Los programas orientados a la industria amplían los grupos de consultores, pero los equipos residenciales reciben apoyo limitado. Sin una rápida formación de habilidades, los cuellos de botella en la instalación podrían eclipsar las ganancias en asequibilidad del hardware, especialmente en las regiones desatendidas.[4]Programa PotencializEE, "Bomba de calor en la práctica industrial," programa-potencializee.com.br

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente de Aire Prevalece Mientras el Híbrido Asciende

Las unidades de fuente de aire reclamaron el 65,42% de la participación del mercado de bombas de calor en Brasil en 2025, beneficiándose de modestos desembolsos de capital, trabajos mínimos en el suelo y amplia familiaridad de los instaladores. Los diseños híbridos, aunque menores en base, están previstos para una CAGR ágil del 5,18% porque los propietarios valoran la resiliencia de los arreglos de doble combustible o doble eléctrico que salvaguardan el confort durante eventos de estrés en la red. Las tarifas de perforación y los datos hidrogeológicos limitados mantienen la adopción de fuente de suelo moderada, aunque los proyectos piloto en lagunas costeras podrían cambiar la economía futura.

Los fabricantes canalizan las economías de escala de Asia hacia el ensamblaje local, reduciendo los precios de entrega y habilitando promociones agresivas que refuerzan el dominio de la fuente de aire. Mientras tanto, las estructuras de créditos de carbono respaldadas por municipios en evaluación en Alagoas pueden ayudar a absorber los costos iniciales de los proyectos de fuente de agua, ampliando la combinación tecnológica a largo plazo.

Por Tecnología: Aire a Agua Lidera Mientras Suelo a Agua Acelera

El sistema aire a agua representó el 42,31% del tamaño del mercado de bombas de calor en Brasil en 2025, favorecido por hoteles, hospitales y edificios multifamiliares que necesitan refrigeración simultánea y calentamiento de agua potable. El sistema suelo a agua está preparado para la CAGR más rápida del 4,82% porque los proyectos piloto hidrotérmicos en curso demuestran altos factores de rendimiento estacional que atraen a los operadores industriales con cargas durante todo el año.

El sistema aire a aire sigue siendo prevalente para la refrigeración en modernizaciones, aunque las variantes reversibles siguen siendo poco comercializadas, lo que representa un potencial latente una vez que los modelos de financiamiento se estabilicen. Las aplicaciones de agua a agua se mantienen en un nicho, pero podrían florecer en torno a los clústeres de calor de proceso si avanzan los estándares de integración de calor residual y se acumulan datos de rendimiento.

Por Capacidad: El Rango Medio Permanece Dominante Mientras las Clasificaciones Industriales Aumentan

La banda de 10-50 kW capturó el 35,23% de la participación del mercado de bombas de calor en Brasil en 2025, atendiendo a pequeños sitios comerciales donde los períodos de recuperación caen dentro de las ventanas de incentivos de las empresas de servicios públicos. Las unidades clasificadas de 50-200 kW parecen encaminadas hacia una CAGR del 4,61% a medida que los sectores de alimentos, bebidas y textiles modernizan calderas para controlar la logística de combustible y las emisiones.

Las ventas residenciales por debajo de 10 kW se retrasan porque las tasas de crédito siguen siendo elevadas, pero las ofertas de suscripción pueden desbloquear la demanda latente si los prestamistas garantizan los residuos del equipo. Los sistemas personalizados por encima de 200 kW requieren ingeniería sofisticada y estudios de impacto en la red, por lo que la adopción se concentra en parques industriales insignia y proyectos piloto de energía de distrito.

Por Aplicación: El Agua Caliente Encabeza los Ingresos, el Calor de Proceso Gana Impulso

El agua caliente doméstica y sanitaria produjo el 25,82% de la facturación de 2025, reflejando la mínima necesidad de calefacción de espacios en zonas tropicales. Las aplicaciones de proceso industrial deberían avanzar a una CAGR del 4,96% a medida que los fabricantes aprovechan los períodos de recuperación verificados de tres años confirmados en proyectos textiles y de chocolate.

La refrigeración de espacios sigue superando en volumen a todas las demás funciones, pero frecuentemente involucra unidades partidas no reversibles, lo que señala el alcance para la migración al modo dual. El secado agrícola, el calentamiento de acuicultura y el calentamiento de piscinas siguen siendo periféricos, pero podrían expandirse una vez que circulen guías de diseño estandarizadas y mejore la densidad de instaladores.

Por Usuario Final: El Comercial Lidera Hoy, el Industrial Acelera Mañana

Las instalaciones comerciales entregaron el 42,09% de los ingresos de 2025 a medida que hoteles, centros comerciales y oficinas aprovechan los reembolsos financiados por la ANEEL que comprimen los retornos de capital de dos a cuatro años. Los compradores industriales registrarán una CAGR del 4,73% respaldada por los préstamos a largo plazo del BNDES y las garantías de las Empresas de Servicios Energéticos que reducen el riesgo de los contratos de rendimiento.

Los clientes residenciales se quedan atrás porque las primas persisten y el crédito es caro, aunque el marketing en tiendas concepto y los proyectos piloto de pago en factura pueden erosionar gradualmente la hesitación. Los edificios del sector público crecen en importancia a medida que los catálogos de adquisiciones ahora incluyen HVAC de Clase A, lo que señala una demanda institucional constante.

Por Instalación: La Modernización Domina, las Nuevas Construcciones Impulsadas por Códigos Ganan Ritmo

Las modernizaciones representaron el 31,43% de la actividad de 2025 porque las instalaciones existentes se apresuran a reducir el gasto energético y descarbonizarse sin erigir nuevas estructuras. Las instalaciones en nuevas construcciones, que se espera funcionen a una CAGR del 4,47%, ganan impulso de los más estrictos códigos Procel Edifica que requieren HVAC eficiente en los permisos municipales.

La economía de las modernizaciones se beneficia de los ahorros inmediatos en servicios públicos, pero se enfrenta a restricciones espaciales y riesgo de tiempo de inactividad, mientras que la nueva construcción permite recorridos de tuberías optimizados, almacenamiento y acoplamiento solar que refuerzan la eficiencia del sistema durante décadas.

Análisis Geográfico

Los estados del Sudeste, principalmente São Paulo, Río de Janeiro y Minas Gerais, representan la mayor parte de los despliegues dado los mayores ingresos disponibles, los ricos ecosistemas de instaladores y la proximidad a los nuevos centros de fabricación. Los conceptos de suscripción y las tiendas concepto se concentran aquí, actuando como bancos de prueba antes de los lanzamientos en otros lugares.

Las regiones costeras del Nordeste exhiben una fuerte demanda latente impulsada por climas más cálidos y perspectivas de fuente hidrotérmica, aunque la mano de obra calificada limitada y los problemas de fiabilidad de la red actualmente limitan la penetración. Los programas de formación en curso en Salvador y los proyectos piloto de créditos de carbono en torno a proyectos de lagunas podrían desbloquear la aceleración.

El Sur experimenta inviernos más fríos, lo que hace que las bombas de calor reversibles sean reemplazos atractivos para los calentadores de resistencia, aunque la menor población mantiene los volúmenes modestos. Los centros agroindustriales del Centro-Oeste y los estados de la selva tropical del Norte albergan potencial a largo plazo vinculado al financiamiento ligado al carbono y los usos industriales de agroprocesos, aunque la escasa red eléctrica y las brechas de mano de obra posponen el escalado a corto plazo.

Panorama Competitivo

Los actores globales establecidos como Daikin, Mitsubishi Electric, Carrier y Midea comparten la mayor parte del mercado de bombas de calor en Brasil, aprovechando las fábricas locales que explotan los incentivos de libre comercio para acortar los plazos de entrega y reducir los aranceles de importación. La planta insignia de Midea ejemplifica la estrategia de costo más sostenibilidad, mejorando el valor de marca mientras inunda los canales con unidades de mantenimiento de existencias con precios competitivos.

Los especialistas europeos NIBE, Viessmann, Bosch y Stiebel Eltron se apoyan en el liderazgo en eficiencia y sólidos programas de formación, concentrándose en nichos comerciales premium donde los compradores valoran las métricas del ciclo de vida por encima del costo inicial. Los competidores chinos Gree, LG y Hisense intensifican las guerras de precios residenciales, a menudo agrupando financiamiento o ventajas de hogar inteligente para atraer a los propietarios por primera vez.

Los temas estratégicos incluyen el despliegue de academias de instaladores más allá del Sudeste, la conectividad en la nube para el mantenimiento predictivo y los cambios de diseño de economía circular que reducen los insumos de materiales y facilitan la recuperación de refrigerantes. Los modelos emergentes de Empresas de Servicios Energéticos combinan contratos de rendimiento con fondos de garantía estatales, ampliando el acceso para las modernizaciones industriales y agudizando la diferenciación del servicio.

Líderes de la Industria de Bombas de Calor en Brasil

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Carrier Global Corp.

Bosch Thermotechnology (Robert Bosch GmbH)

Panasonic Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Las empresas de distribución de servicios públicos comenzaron a cumplir con mandatos más altos de gasto en eficiencia del 0,3%, abriendo aproximadamente BRL 500 millones para nuevos proyectos piloto de bombas de calor e incentivos al consumidor.

- Noviembre de 2025: Daikin confirmó la evaluación de una suscripción de USD 5 por mes para aires acondicionados residenciales, aprovechando sus 31 tiendas concepto y centros de formación en múltiples ciudades para pilotar el confort como servicio.

- Julio de 2025: BYD esbozó planes para ensamblar 50.000 coches eléctricos en Camaçari, Bahía, para 2025, reforzando las cadenas de suministro de electrificación que pueden extenderse al abastecimiento de componentes de HVAC.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor en Brasil como todas las unidades de fuente de aire, agua y suelo de construcción en fábrica de hasta 1 MW que proporcionan funciones de acondicionamiento de espacios o agua caliente sanitaria en edificios residenciales, comerciales, industriales e institucionales. Los equipos suministrados como parte de sistemas VRF integrados también se contabilizan cuando el módulo exterior realiza un ciclo reversible de bomba de calor.

Exclusión del alcance: Los enfriadores de procesos y los enfriadores accionados por absorción o combustión quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores brasileños, gestores de demanda del lado del consumidor de servicios públicos, funcionarios de financiamiento de vivienda y distribuidores regionales en São Paulo, Minas Gerais y el Sur. Las conversaciones aclararon los precios de venta promedio, la participación de la retrofitación, los cuellos de botella en la capacidad de los instaladores y la adopción de reembolsos, que luego triangulamos con los hallazgos de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos como la serie de tarifas eléctricas residenciales de ANEEL, las estadísticas de permisos de construcción del IBGE, las declaraciones de derechos de importación del SIN y los códigos de envíos aduaneros (NCM 841861, 841869). Los informes de asociaciones comerciales de ABRAVA y Eurovent, revistas HVAC revisadas por pares y los informes 10-K de las empresas añadieron contexto sobre la combinación tecnológica y los precios. Los insumos propietarios provinieron de D&B Hoovers para las divisiones de ingresos de los OEM y de Volza para las verificaciones de volumen a nivel de envío. Estas fuentes, entre otras, formaron la base factual y ayudaron a dimensionar el stock direccionable; la lista es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con el crecimiento de viviendas y superficie construida, aplica tasas de penetración de bombas de calor por zona climática y multiplica por los ASP verificados para obtener el valor base de 2024. Se utilizan consolidaciones selectivas de abajo hacia arriba de la producción de OEM domésticos y volúmenes muestreados de importadores para verificar los totales antes de finalizarlos. Las variables clave incluyen las terminaciones anuales de viviendas, los movimientos del precio unitario medio, los diferenciales de precio electricidad-GLP, la adopción de la etiqueta Procel, el número de instaladores y las tendencias del factor de rendimiento estacional. Un marco de regresión multivariante vincula estos impulsores con los envíos; el suavizado ARIMA ajusta las anomalías climáticas. Las brechas en las divulgaciones de los OEM se cubren con datos de importación normalizados y referencias de márgenes de distribuidores.

Ciclo de validación de datos y actualización

Los resultados pasan por dos rondas de revisión de analistas, verificaciones de varianza frente a indicadores externos de energía y electrodomésticos, y señales de anomalías. Los modelos se actualizan cada doce meses, con actualizaciones ad hoc cuando las normas de subsidios o grandes adjudicaciones de infraestructura desplazan materialmente la demanda.

Por qué la línea base de bombas de calor en Brasil de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas varían el alcance del dispositivo, la cobertura de importaciones y la cadencia de pronósticos.

Al anclar en códigos NCM completos, segmentos de edificios completos y realidades tarifarias anuales, Mordor ofrece una línea base equilibrada y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,38 mil millones | Mordor Intelligence | - |

| USD 315,3 M | Consultoría Regional A | Omite unidades de fuente de agua y sistemas >50 kW; se basa en penetración por proxy sin verificaciones cruzadas de importaciones |

| USD 627 M | Revista Comercial B | Contabiliza únicamente las exportaciones NCM 841861, omite la producción de OEM domésticos y los márgenes del canal de distribución |

La comparación muestra que los alcances más reducidos o las extracciones parciales de datos comprimen las cifras de los competidores, mientras que la disciplinada combinación de estadísticas públicas, información primaria selectiva y modelado de doble vía de Mordor proporciona a los tomadores de decisiones el punto de partida más confiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bombas de calor en Brasil en 2031?

Las proyecciones actuales lo sitúan en USD 1,86 mil millones en 2031, reflejando una CAGR del 4,26% de 2026 a 2031.

¿Qué tipo de fuente de bomba de calor lidera las ventas en Brasil?

Los modelos de fuente de aire lideraron con una participación del 65,42% en 2025, debido a los menores costos de capital y la familiaridad de los instaladores.

¿Por qué las bombas de calor híbridas crecen más rápido?

Los sistemas de modo dual satisfacen tanto los picos de refrigeración como las cargas de agua caliente, registrando una CAGR prevista del 5,18% hasta 2031.

¿Qué impulsa la adopción industrial de bombas de calor?

Los períodos de recuperación verificados de tres años, los préstamos a largo plazo del BNDES y las nuevas garantías de las Empresas de Servicios Energéticos impulsan las modernizaciones en plantas de alimentos, bebidas y textiles.

¿Cómo afectan las altas tasas de interés a la demanda residencial?

La tasa SELIC proyectada del 15% a mediados de 2026 infla los pagos mensuales, retrasando los períodos de recuperación y moderando las compras de los hogares.

Última actualización de la página el: