Tamanho e Participação do Mercado de Biofertilizantes no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

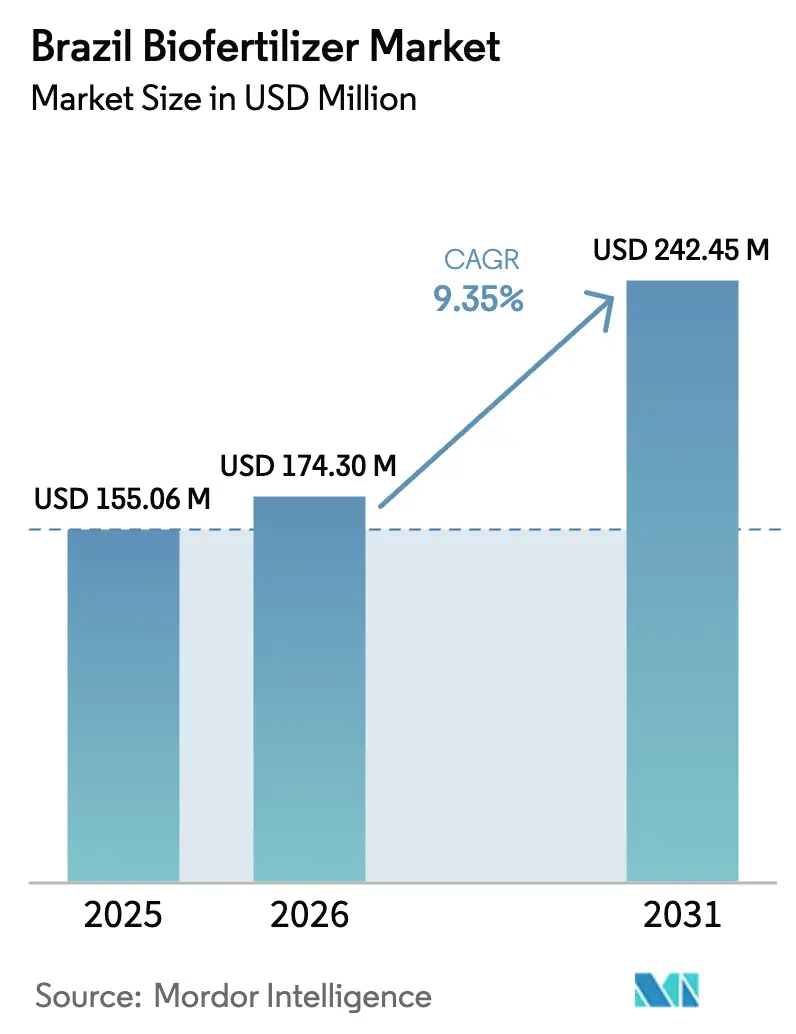

| Tamanho do mercado no ano base (2025) | 155.06 Milhões de dólares |

| Tamanho do Mercado (2026) | 174.30 Milhões de dólares |

| Tamanho do Mercado (2031) | 242.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizantes no Brasil por Mordor Intelligence

O tamanho do mercado de biofertilizantes no Brasil foi avaliado em USD 155,06 milhões em 2025 e estima-se que cresça de USD 174,30 milhões em 2026 para atingir USD 242,45 bilhões até 2031, a uma CAGR de 9,35% durante o período de previsão (2026-2031). Um aumento na área cultivada com soja, a volatilidade dos preços do nitrogênio sintético e os incentivos políticos incorporados ao programa RenovaBio elevam o mercado de biofertilizantes no Brasil como um pilar central das estratégias de insumos agrícolas. A rápida inovação em formulações microbianas, especialmente consórcios de múltiplas cepas, ancora ainda mais a demanda, enquanto os biorreatores na fazenda estão remodelando as estruturas de custos para produtores remotos do Cerrado. Os prêmios de crédito de carbono vinculados a reduções verificadas nas emissões de gases de efeito estufa criam agora um fluxo de receita adicional para os adotantes, estreitando o ciclo de retroalimentação entre métricas de sustentabilidade e escolha de insumos. Embora os gargalos regulatórios no Ministério da Agricultura, Pecuária e Abastecimento retardem as aprovações de novas cepas, o impulso geral do mercado de biofertilizantes no Brasil permanece firmemente ascendente.

Principais Conclusões do Relatório

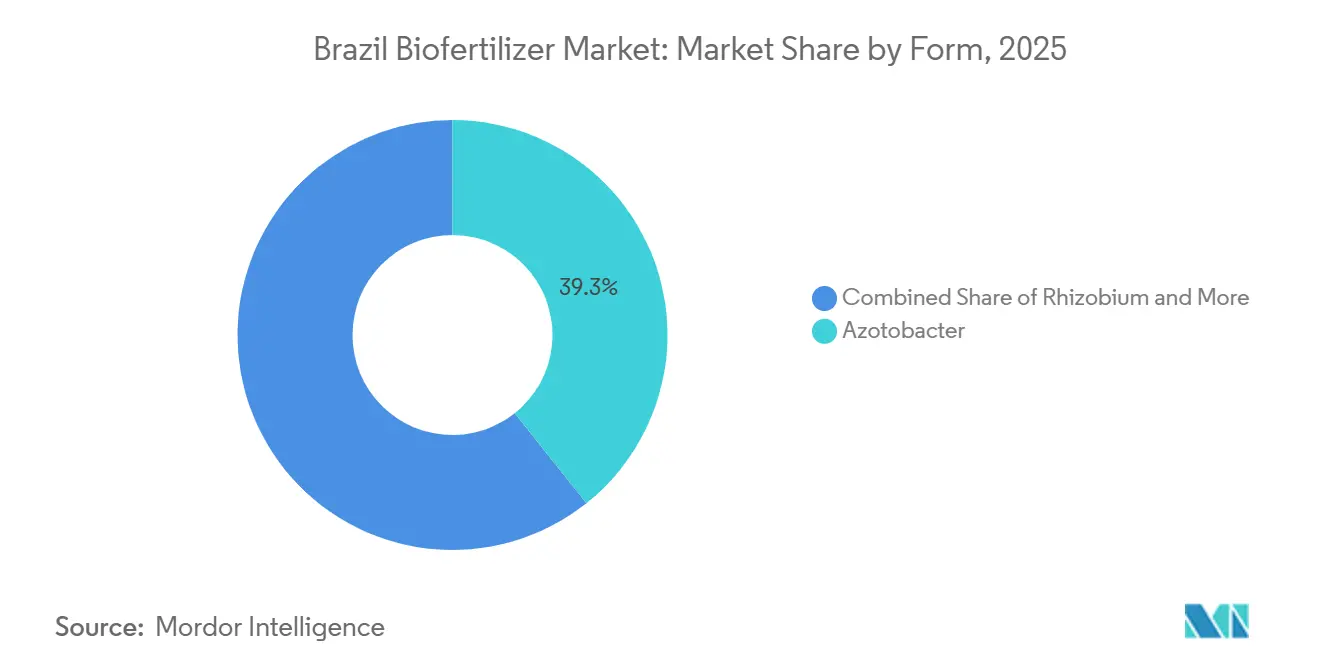

- Por forma, o Azotobacter liderou com 39,3% da participação do mercado de biofertilizantes no Brasil em 2025, enquanto o Rhizobium deve avançar a uma CAGR de 11,1% até 2031.

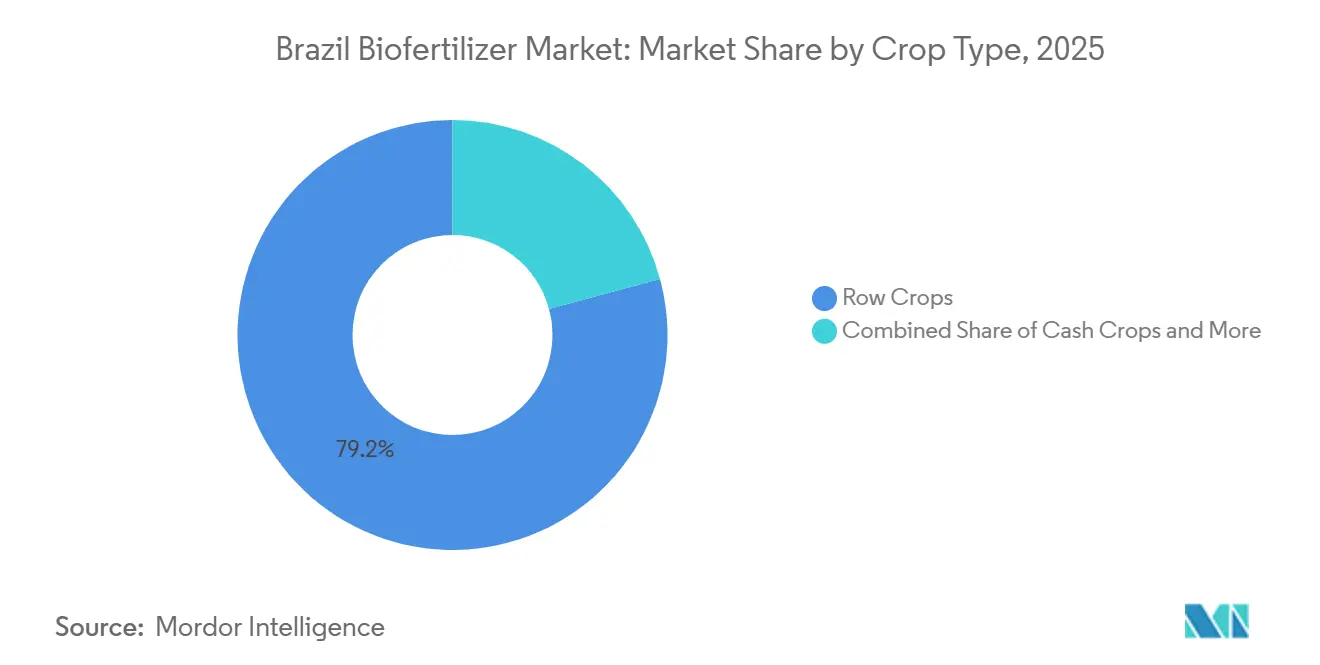

- Por tipo de cultura, as culturas em fileira representaram 79,2% do tamanho do mercado de biofertilizantes no Brasil em 2025, e estão preparadas para expandir a uma CAGR de 9,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Biofertilizantes no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada em sistemas de soja em plantio direto | +2.1% | Global, com intensidade máxima na América do Sul (Brasil, Argentina, Paraguai) | Médio prazo (2-4 anos) |

| Expansão da política de biocombustíveis RenovaBio | +1.8% | Nacional, com ganhos iniciais em São Paulo, Goiás, Mato Grosso do Sul | Longo prazo (≥4 anos) |

| Linhas de crédito governamentais (PRONAF) favorecendo biológicos | +1.4% | Nacional, maior absorção nas regiões Sul e Sudeste de agricultura familiar | Curto prazo (≤2 anos) |

| Prêmios de crédito de carbono para insumos biológicos | +1.6% | Global, com concentração de projetos piloto no Cerrado e no Sul do Brasil | Médio prazo (2-4 anos) |

| Inovações em empilhamento microbiano melhorando a estabilidade de produtividade | +1.9% | Global, com centros de P&D no Brasil, Argentina e Estados Unidos | Médio prazo (2-4 anos) |

| Adoção de biorreatores na fazenda reduzindo o custo por hectare | +1.3% | Nacional, adotantes iniciais em municípios remotos do Cerrado | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada em Sistemas de Soja em Plantio Direto

A área de plantio direto do Brasil domina o cultivo de soja, aumentando a eficácia dos inoculantes ao preservar a umidade do solo e os habitats microbianos[1]. Os protocolos de co-inoculação com Bradyrhizobium japonicum e Azospirillum brasilense proporcionam ganhos significativos de produtividade e retornos econômicos, impulsionando altas taxas de adoção. A transição para o plantio direto reduz o distúrbio do solo, minimiza o estresse oxidativo nos rizóbios e amplia as janelas de nodulação, mostrando-se vantajosa durante padrões de precipitação irregulares. Grandes produtores no Cerrado integram a aplicação de inoculantes em fluxos de trabalho de plantio de precisão, garantindo distribuição uniforme e reduzindo as taxas de falha. Essa integração estabelece os inoculantes como insumos agronômicos essenciais, impulsionando o crescimento do mercado e posicionando os sistemas de plantio direto como um fator-chave de demanda.

Expansão da Política de Biocombustíveis RenovaBio

A Lei 15.082/2024, promulgada em março de 2024, alterou o marco do RenovaBio para recompensar os produtores de biomassa que adotam insumos biológicos, vinculando os créditos de descarbonização (CBIOs) a reduções verificadas no uso de nitrogênio sintético. Sob a metodologia revisada, produtores de cana-de-açúcar e soja que substituem uma parcela do fertilizante nitrogenado pela fixação biológica podem reivindicar CBIOs adicionais por tonelada de matéria-prima. A Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) projeta crescimento significativo nas emissões de CBIOs à medida que os mandatos de mistura de etanol aumentam em todo o país. Essa política cria um fluxo de receita direto que compensa o custo dos inoculantes e incentiva a adoção antecipada entre os produtores de cana-de-açúcar nas principais regiões. Embora o impacto de longo prazo dependa de ciclos de certificação plurianuais para elegibilidade ao CBIO, a política sinaliza uma mudança estrutural em direção à monetização de créditos de carbono como um caso de negócio central para insumos biológicos.

Linhas de Crédito Governamentais (PRONAF) Favorecendo Biológicos

O Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) alocou recursos substanciais no Plano Safra 2024/25, com taxas de juros preferenciais para investimentos em insumos orgânicos e de bioeconomia, incluindo biofertilizantes. Essa estrutura de subsídios encurta o período de retorno do investimento para a adoção de inoculantes por pequenos agricultores que cultivam propriedades menores, um segmento demográfico que representa uma parcela significativa da produção agrícola nacional. Agricultores familiares na região Sul, onde a maioria das propriedades é de pequena escala, utilizaram o crédito do PRONAF para fazer a transição de inoculantes de cepa única de Rhizobium para consórcios de múltiplos microrganismos que incluem bactérias solubilizadoras de fosfato e Azospirillum, obtendo ganhos notáveis de produtividade em rotações de milho e soja durante a safra 2024/25. O prazo de impacto de curto prazo do programa decorre de seu ciclo anual de desembolso, que fornece liquidez durante a janela de pré-plantio e permite a aquisição imediata de insumos, em contraste com investimentos de mais longo prazo em infraestrutura ou P&D.

Surgimento de Prêmios de Crédito de Carbono para Insumos Biológicos

Ensaios de campo conduzidos pela Embrapa em 2024 demonstraram que a co-inoculação com Bradyrhizobium e Azospirillum reduz significativamente as emissões de gases de efeito estufa em comparação com a aplicação de nitrogênio sintético. Essa redução é atribuída à volatilização evitada de óxido nitroso e ao menor consumo de combustível fóssil na produção de ureia pela Embrapa. Fazendas pioneiras inscritas em programas voluntários de crédito de carbono, como os operados pela Indigo Ag e pela Iniciativa de Carbono da Bayer, capturaram prêmios equivalentes a uma pequena porcentagem da receita bruta da cultura de soja pela Indigo Ag. A contribuição dos prêmios de crédito de carbono sinaliza um fluxo de receita incipiente, mas de alto crescimento, que poderá se acelerar à medida que os mandatos de divulgação do Escopo 3 corporativo se intensificarem sob as emergentes regulamentações de ESG (Ambiental, Social e de Governança).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de via rápida de registro específica por cepa | -1.2% | Nacional, com gargalos agudos nas aprovações de novos microrganismos | Longo prazo (≥4 anos) |

| Desajustes sazonais entre oferta e demanda de inoculantes líquidos | -0.9% | Nacional, pico de estresse no Cerrado e no Sul durante setembro-novembro | Curto prazo (≤2 anos) |

| Logística de cadeia de frio limitada no Norte e Nordeste | -1.1% | Regional, concentrada em Tocantins, Pará, Maranhão, Piauí (MATOPIBA) | Médio prazo (2-4 anos) |

| Ceticismo dos agricultores em relação a consórcios de prateleira estável | -0.7% | Nacional, mais elevado entre pequenos agricultores e adotantes de primeira vez | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Via Rápida de Registro Específica por Cepa

A Instrução Normativa 61/2020 isenta cepas conhecidas de dossiês completos de toxicologia, mas novos microrganismos ainda enfrentam longos prazos de aprovação[2]Fonte: Ministério da Agricultura e Pecuária, "Instrução Normativa 61/2020," gov.br. No entanto, cepas novas e consórcios de múltiplos microrganismos ainda enfrentam longos prazos de aprovação envolvendo ensaios de eficácia em campo, avaliações de estabilidade genética e análises de impacto ambiental. Esses atrasos regulatórios colocam os inovadores brasileiros em desvantagem em relação aos concorrentes de outros países, onde registros condicionais permitem uma comercialização mais rápida de produtos avançados. As partes interessadas do setor destacam que esses atrasos prejudicam a capacidade do mercado de enfrentar desafios agronômicos emergentes, incluindo a ferrugem da soja e a pressão de nematoides. A natureza arraigada dos processos regulatórios frequentemente requer intervenção legislativa ou ministerial para reformas. Há uma necessidade urgente de uma via rápida para cepas com histórico comprovado de segurança, uma reforma defendida pelas associações do setor.

Desajustes Sazonais entre Oferta e Demanda de Inoculantes Líquidos

No Brasil, a concentração da safra de soja cria um aumento significativo na demanda por inoculantes, sobrecarregando as capacidades de fabricação e distribuição. Os inoculantes líquidos dominam o mercado devido à sua superior viabilidade e facilidade de aplicação, mas sua vida útil limitada restringe o acúmulo de estoques durante os meses de baixa temporada. Distribuidores nas principais regiões relataram falta de estoque durante o pico da temporada de plantio, forçando os produtores a atrasar a semeadura ou usar alternativas menos eficazes, ambas podendo impactar negativamente as produtividades. Os fabricantes estão enfrentando esses desafios expandindo as capacidades de produção, embora os prazos para essas expansões permaneçam longos. Os gargalos sazonais persistem, mas espera-se que o setor supere essas restrições à medida que os investimentos na cadeia de suprimentos avançam e a adoção de biorreatores na fazenda aumenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Liderança do Azotobacter e Impulso do Rhizobium

O Azotobacter deteve 39,3% da participação do mercado de biofertilizantes no Brasil em 2025, devido ao seu duplo papel na fixação de nitrogênio e na solubilização de fosfato. A categoria de produto desfruta de reconhecimento de marca consolidado, particularmente nos solos do Cerrado, onde a acidez intensifica a fixação de fosfato. O Rhizobium, impulsionado pelo aumento da área de soja, registra uma CAGR de 11,1% durante 2026 a 2031, e é frequentemente misturado com Azotobacter para estabilizar o desempenho em campo. Os segmentos de bactérias solubilizadoras de fosfato e micorrízas ficam atrás, mas estão ganhando espaço na restauração de pastagens degradadas e em nichos de culturas especiais. À medida que o empilhamento microbiano ganha aceitação, os formuladores comercializam cada vez mais embalagens de três cepas, elevando os preços médios de venda sem prejudicar a economia agrícola. Avanços na vida útil por encapsulamento também ampliam o alcance da distribuição, ampliando o potencial de receita do mercado de biofertilizantes no Brasil no nível de formulação.

A colaboração no ecossistema aprofunda a inovação. As formulações avançadas agora integram Azotobacter com Rhizobium e bactérias solubilizadoras de fosfato para criar efeitos sinérgicos que podem aumentar as produtividades das culturas em 15-25% em comparação com aplicações de cepa única. Programas de pesquisa público-privados sob a Embrapa canalizam bibliotecas de cepas locais para pipelines comerciais, reduzindo os custos de descoberta. Aliado à nova lei de bioinsumos de 2024 do Ministério da Agricultura, Pecuária e Abastecimento (MAPA), que visa aprovações de seis a 24 meses para microrganismos de baixo risco, o pulso regulatório agora apoia uma entrada mais rápida no mercado. Esse ambiente encoraja as startups a buscar consórcios proprietários otimizados para as zonas climáticas do Brasil, adicionando saudável tensão competitiva ao mercado de biofertilizantes no Brasil, dominado por incumbentes.

Por Tipo de Cultura: Dominância das Culturas em Fileira e Emergência das Culturas Hortícolas

As culturas em fileira representaram 79,2% do tamanho do mercado de biofertilizantes no Brasil em 2025, lideradas pela soja e pelo milho em 26 milhões de hectares no Centro-Oeste, e estão crescendo à CAGR mais rápida de 9,8% até 2031. As culturas em fileira dominam o mercado de biofertilizantes no Brasil, impulsionadas pelo extenso cultivo de soja, milho e algodão. A soja responde pela maior parte do uso de inoculantes devido às altas taxas de adoção em grandes fazendas, apoiadas por anos de extensão rural. A adoção pelo milho está crescendo à medida que os agricultores utilizam cada vez mais biofertilizantes para reduzir a aplicação de nitrogênio, enquanto os produtores de algodão estão recorrendo a misturas avançadas que oferecem benefícios adicionais de biocontrole.

As culturas hortícolas detêm uma participação de mercado menor, mas devem crescer rapidamente. Culturas irrigadas por gotejamento, como tomates, pimentões e citros, estão adotando biofertilizantes para melhorar a qualidade dos frutos e a vida útil pós-colheita. Essas culturas proporcionam margens mais elevadas para os fornecedores em comparação com as culturas em fileira, ajudando a diversificar os fluxos de receita. Os programas de certificação governamentais incentivam ainda mais a adoção de biológicos ao impor limites mais rígidos de resíduos para produtos voltados à exportação.

Análise Geográfica

O Centro-Oeste, ancorado pelo Mato Grosso, gerou uma participação significativa na receita do mercado de biofertilizantes no Brasil em 2025, à medida que grandes produtores com domínio tecnológico integram a fixação biológica de nitrogênio em 13 milhões de hectares de soja e milho [3]Fonte: Companhia Nacional de Abastecimento, "Acompanhamento da Safra Brasileira de Grãos," conab.gov.br. Os solos ácidos respondem fortemente aos consórcios solubilizadores de fosfato, validando modelos de precificação premium. As cooperativas regionais e os corredores de transporte bem pavimentados reforçam a eficiência da distribuição, permitindo entregas na mesma semana mesmo durante os picos de safra. A fronteira MATOPIBA da região oferece área adicional que exigirá inoculação microbiana desde o início, ajudando a manter a visibilidade da demanda de longo prazo.

O mercado do Sul é impulsionado por sistemas de cultivo diversificados que facilitam as compras de biofertilizantes ao longo do ano. Os climas temperados prolongam a vida útil dos inoculantes líquidos, aliviando a pressão da cadeia de frio e reduzindo as perdas por deterioração abaixo de 5%. As fortes redes de cooperativas fortalecem a educação dos agricultores, permitindo a rápida adoção em campo dos resultados de pesquisa. Os serviços de extensão governamentais concentram-se na integração de insumos biológicos em programas de intensificação sustentável, reforçando o enraizamento do mercado de biofertilizantes no Brasil na agronomia regional.

O Sudeste, Nordeste e Norte juntos representam 26% das vendas, mas registram a maior CAGR durante o período de previsão. Em São Paulo, as usinas de cana-de-açúcar misturam vinhaça com biofertilizantes líquidos, criando uma reciclagem fechada de nutrientes que reduz a demanda por potássio sintético. As zonas semiáridas do Nordeste se beneficiam de inoculantes tolerantes à seca combinados com sistemas de irrigação por gotejamento financiados pelo Pronaf. As lacunas na cadeia de frio no Norte convidam grânulos de prateleira estável e centros de fermentação locais, encurtando os prazos de entrega em até 10 dias. À medida que os marcos logísticos e de crédito amadurecem, esses territórios de fronteira adicionarão volume incremental ao tamanho do mercado de biofertilizantes no Brasil a cada safra.

Cenário Competitivo

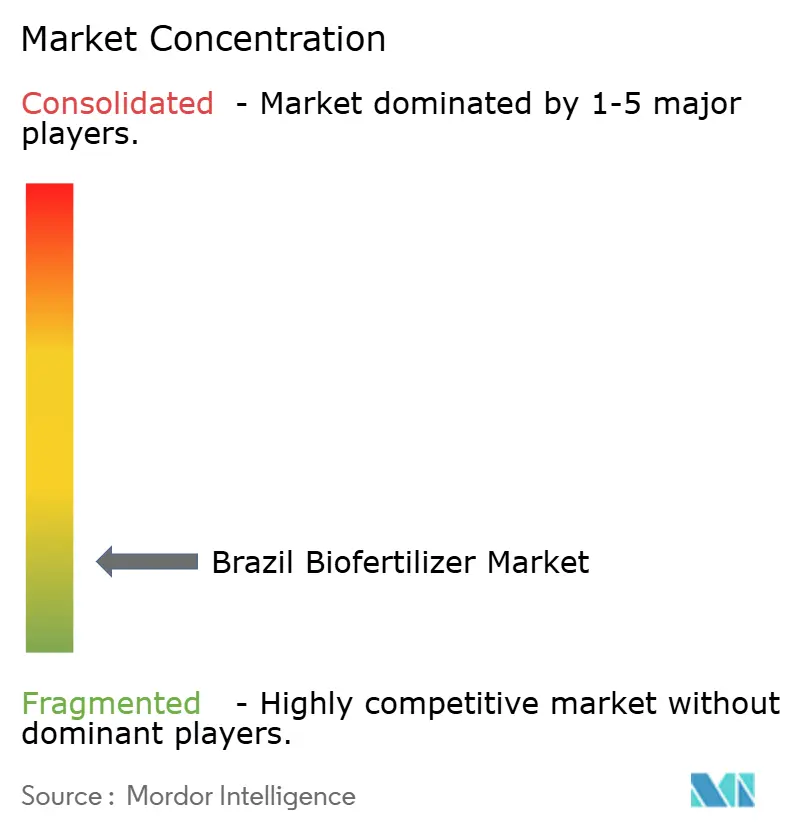

O mercado de biofertilizantes no Brasil conta com players proeminentes como Vittia Group, Rizobacter, Novozymes A/S (Novonesis Group), Biolchim SpA e Lallemand Inc., liderando o setor por meio de diversas iniciativas estratégicas, respondendo por uma participação significativa nas vendas de 2025, sinalizando uma arena fragmentada onde escala e bibliotecas de cepas servem como fossos competitivos primordiais. As empresas estão cada vez mais focadas em pesquisa e desenvolvimento para criar soluções inovadoras de fertilizantes biológicos, particularmente em tecnologias de fixação de nitrogênio e melhoria de nutrientes.

As parcerias estratégicas moldam o pipeline de inovação. O hub público-privado SPARCBio, lançado em dezembro de 2024, une empresas de tecnologia holandesas com pesquisadores brasileiros para co-desenvolver insumos biológicos para culturas de citros e grãos. As alianças cooperativas com fabricantes de pulverizadores por drone visam melhorar a uniformidade da aplicação foliar, abrindo novos canais de receita. As startups ganham espaço na tecnologia de biorreatores na fazenda, oferecendo módulos de fermentação de marca branca para grandes produtores que buscam autossuficiência. Apesar do espaço para disrupção em nichos, o ônus de capital e conformidade sustenta altas barreiras de entrada, preservando a estrutura concentrada do mercado de biofertilizantes no Brasil.

Fusões e participações acionárias reforçam as vantagens de escala. Empresas multinacionais de sementes estão buscando parcerias com fornecedores de inoculantes para agrupar pacotes biológicos com genética proprietária, vinculando os produtores a soluções verticalmente integradas. A intensidade competitiva, portanto, pivota do preço para ecossistemas de valor agregado, uma mudança que sustenta perfis de margem consistentes em todo o setor de biofertilizantes no Brasil.

Líderes do Setor de Biofertilizantes no Brasil

Biolchim SpA

Lallemand Inc.

Rizobacter

Vittia Group

Novonesis A/S (Novonesis Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Rovensa Next, líder global em biossoluções para a agricultura, inaugurou uma nova planta piloto de fermentação no Brasil, fortalecendo suas capacidades globais de P&D e escalonamento em biossoluções microbianas. A instalação cria uma etapa intermediária entre a pesquisa laboratorial e a produção industrial plena, reduzindo os riscos de desenvolvimento e acelerando o lançamento de novos bioinsumos.

- Julho de 2025: A UPL introduziu o "Nuvita" no Brasil, uma biossoluçao foliar sob sua plataforma de Proteção Natural de Plantas (NPP) projetada para aumentar a eficiência de nutrientes em milho e soja. Ela melhora a formação de aquaporinas, aprimorando a absorção de nitrogênio e a absorção de água, com ensaios de campo demonstrando melhoria significativa na eficiência do nitrogênio.

- Junho de 2025: A Koppert Biological Systems Inc. anunciou planos de investir USD 200 milhões para construir duas novas plantas de fabricação no Brasil até 2030, com o objetivo de aumentar a produção de soluções biológicas adaptadas para a agricultura tropical. As fábricas, que se concentrarão em produtos derivados de bactérias e fungos, estão previstas para iniciar as operações nos próximos dois a três anos.

- Dezembro de 2024: O Brasil promulgou a Lei Federal nº 15.070/2024, criando um marco regulatório unificado para bioinsumos, incluindo microrganismos, extratos vegetais e inoculantes. A lei simplifica os procedimentos de produção, registro e comércio, acelerando a inovação e o investimento no setor de biofertilizantes.

Escopo do Relatório do Mercado de Biofertilizantes no Brasil

O Relatório do Mercado de Biofertilizantes no Brasil é Segmentado por Forma (Azospirillum, Azotobacter, Micorriza, Bactérias Solubilizadoras de Fosfato, Rhizobium e Outros Biofertilizantes) e por Tipo de Cultura (Culturas Comerciais, Culturas Hortícolas e Culturas em Fileira). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bactérias Solubilizadoras de Fosfato |

| Rhizobium |

| Outros Biofertilizantes |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileira |

| Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bactérias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Outros Biofertilizantes | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Fileira |

Definição de mercado

- TAXA MÉDIA DE DOSAGEM - A taxa média de aplicação é o volume médio de biofertilizantes aplicado por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileira (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os biofertilizantes melhoram a qualidade do solo aumentando a população de microrganismos benéficos. Eles ajudam as culturas a absorver nutrientes do ambiente.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | Culturas comerciais são culturas não consumíveis vendidas integralmente ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem amigável ao meio ambiente e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacterianos | Bactérias usadas para controlar pragas e doenças em culturas. Elas atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacterianos comumente usados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Eles contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser usados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e diminuem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitas que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole usados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Eles vivem nas raízes de diferentes plantas de ordem superior. Eles desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngico | Os agentes de biocontrole fúngico são fungos benéficos que controlam pragas e doenças de plantas. Eles são uma alternativa aos pesticidas químicos. Eles infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica usados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados por pragas às culturas. Algumas espécies de predadores comuns usadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos usados para controlar pragas e doenças na agricultura. Eles são alternativas aos pesticidas químicos e são conhecidos por seu menor impacto no meio ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal usada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os Corretivos de Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos. Seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas ou patógenos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura.