Tamanho e Participação do Mercado de Fertilizantes Orgânicos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

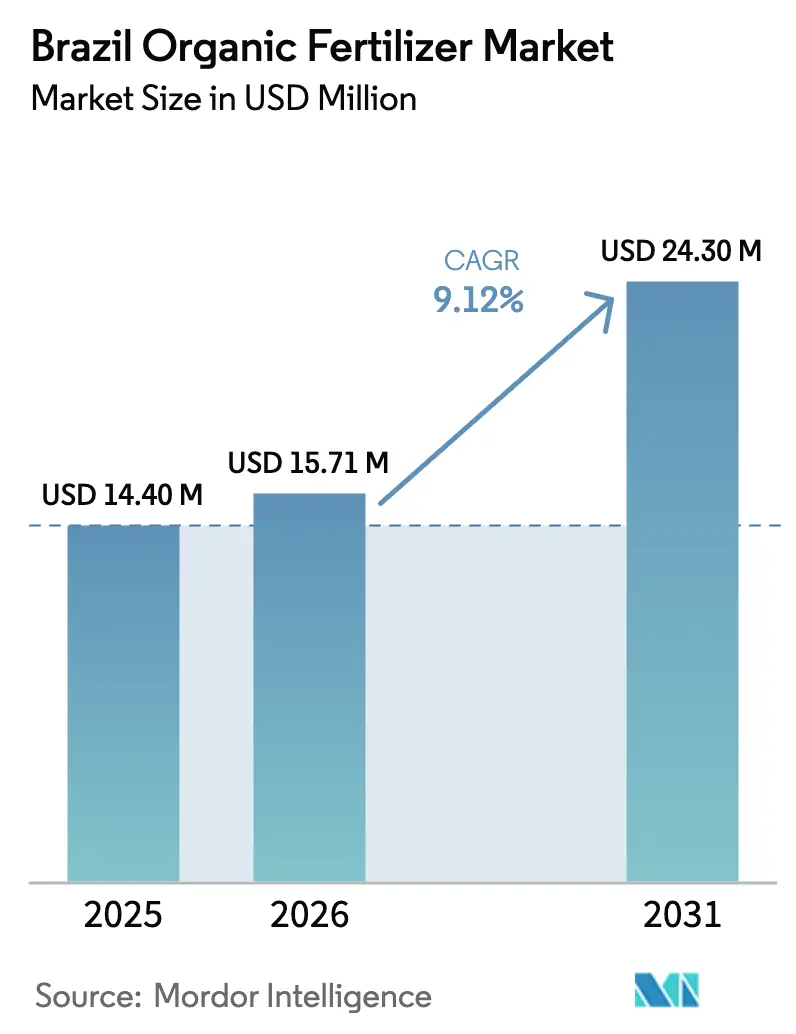

| Tamanho do mercado no ano base (2025) | 14.4 Milhões de dólares |

| Tamanho do Mercado (2026) | 15.71 Milhões de dólares |

| Tamanho do Mercado (2031) | 24.3 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Orgânicos no Brasil por Mordor Intelligence

O tamanho do mercado de fertilizantes orgânicos no Brasil em 2026 é estimado em USD 15,71 milhões, crescendo a partir do valor de 2025 de USD 14,4 milhões, com projeções para 2031 indicando USD 24,3 milhões, crescendo a uma CAGR de 9,12% no período 2026-2031. O impulso decorre de incentivos governamentais no âmbito do Plano ABC+, da ampliação das diferenças de preço entre nutrientes orgânicos e sintéticos importados, e da crescente demanda dos consumidores por produtos sem resíduos. Os produtos à base de esterco dominam devido às abundantes correntes de resíduos pecuários; no entanto, o digestato proveniente de usinas de biogás emergentes está reduzindo os custos de insumos e melhorando a consistência dos produtos. Os processadores de maior porte estão ampliando a produção para atender aos produtores certificados de café e soja, enquanto programas de rastreabilidade habilitados por blockchain estão recompensando práticas regenerativas de solo com prêmios de carbono. Em conjunto, essas mudanças sinalizam uma transformação impulsionada pelo biogás, capaz de redefinir a economia dos produtos em todos os principais cinturões graneleiros do Brasil.[1]Fonte: Ministério da Agricultura do Brasil, "Plano ABC+: Programa Agricultura de Baixo Carbono," AGRICULTURA.GOV.BR

Principais Conclusões do Relatório

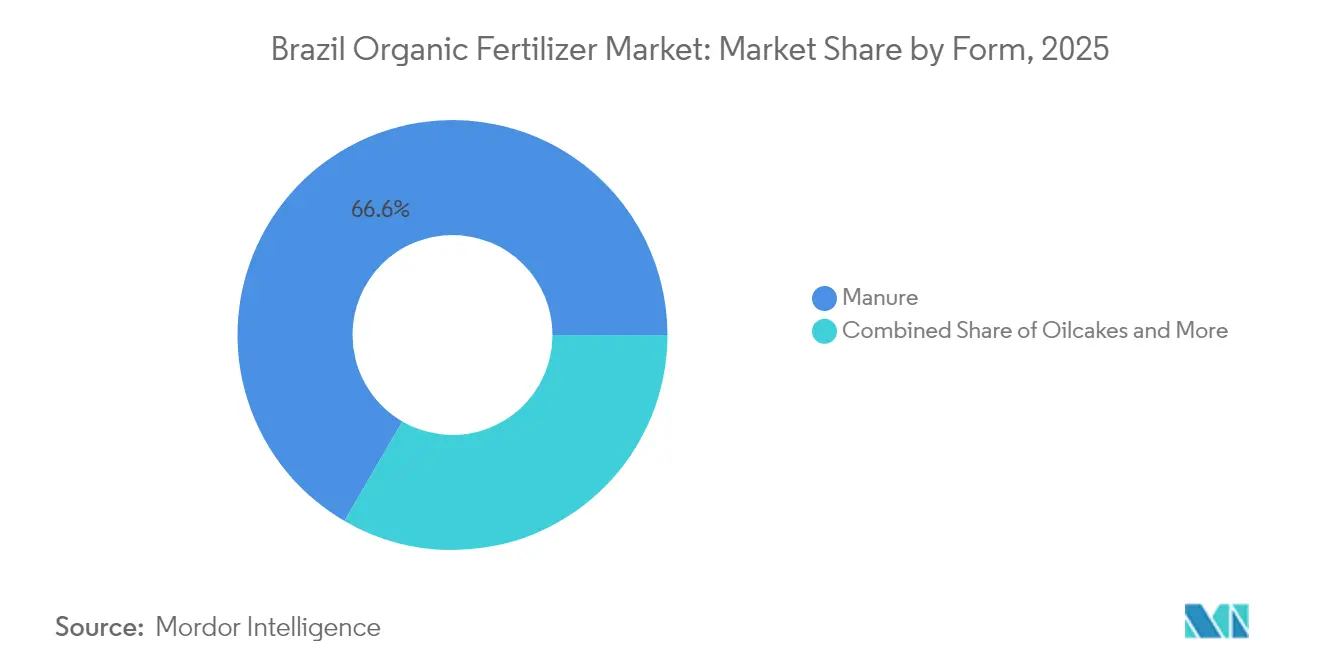

- Por forma, o fertilizante à base de esterco liderou com 66,62% da participação no mercado de fertilizantes orgânicos no Brasil em 2025, e está crescendo na taxa mais acelerada, com CAGR de 9,58%.

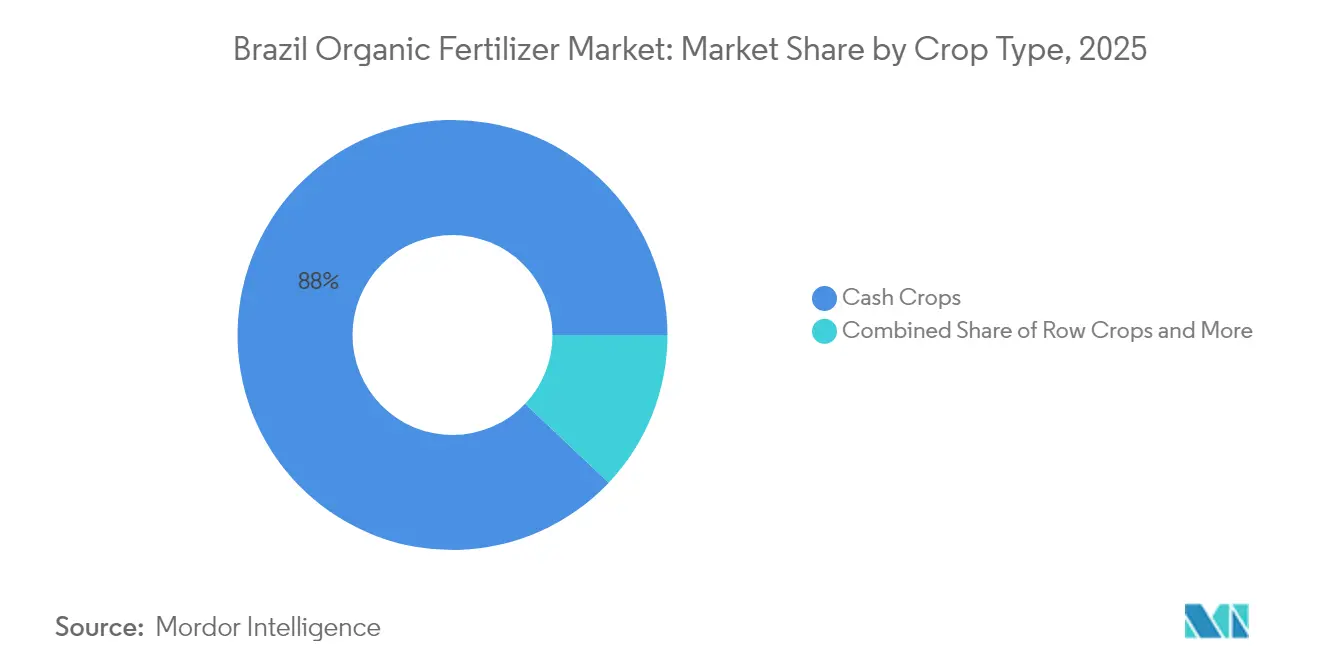

- Por tipo de cultura, as culturas comerciais representaram 87,95% da participação no mercado de fertilizantes orgânicos no Brasil em 2025, enquanto as culturas em linha estão projetadas para registrar a CAGR mais rápida de 10,02% até 2031.

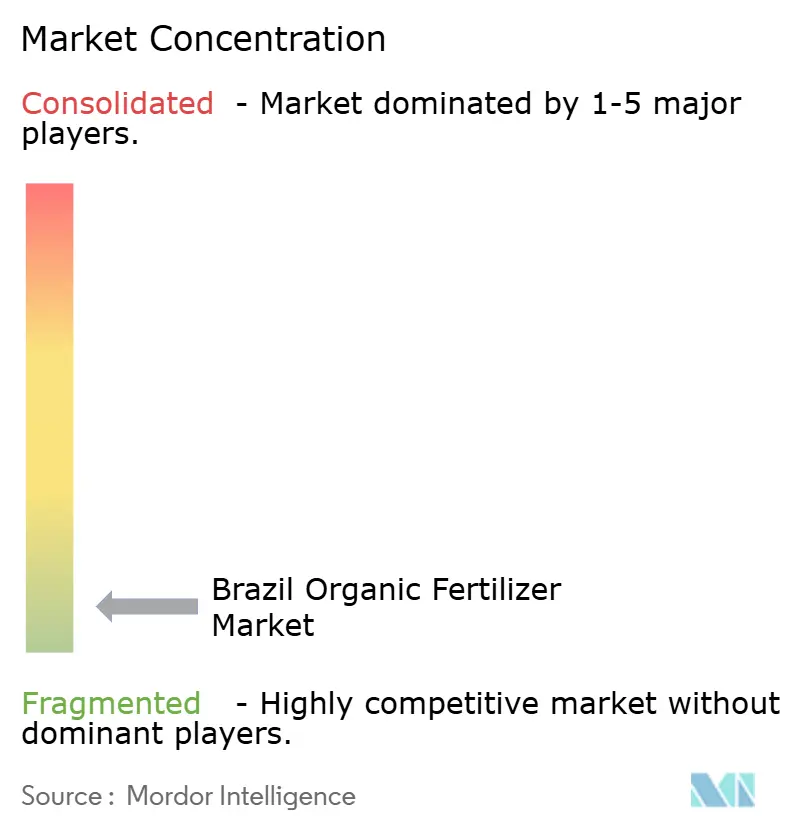

- A concentração do mercado é fragmentada, com as cinco principais empresas, incluindo Adubasul Fertilizantes, Coromandel International Ltd., Plantin, Sigma AgriScience LLC e T. Stanes and Company Limited, controlando menos de 30% da participação de mercado em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Orgânicos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão de terras agrícolas orgânicas certificadas | +2.1% | Nacional; mais forte no Sul e Sudeste | Médio prazo (2-4 anos) |

| Crescente demanda doméstica e de exportação por produtos sem resíduos | +1.8% | Centros de exportação globais e centros urbanos | Longo prazo (≥ 4 anos) |

| Incentivos governamentais no âmbito do Plano ABC+ e isenção fiscal sobre bioinsumos | +1.5% | Nacional com bônus regionais | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços dos fertilizantes sintéticos impulsionando a substituição | +2.3% | Regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Projetos de digestato de biogás de cana-de-açúcar reduzindo os custos do esterco | +1.2% | São Paulo, Minas Gerais, Goiás | Médio prazo (2-4 anos) |

| Rastreabilidade baseada em blockchain recompensando insumos regenerativos | +0.7% | Zonas de culturas premium orientadas para exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Terras Agrícolas Orgânicas Certificadas

A área certificada cresceu 23% durante 2024 após o financiamento do Plano ABC+ melhorar o acesso ao crédito para práticas sustentáveis. Os produtores de café e frutas lideraram as solicitações para garantir prêmios europeus, assegurando demanda plurianual pelos produtos do mercado de fertilizantes orgânicos do Brasil que mantêm a fertilidade do solo sem sintéticos. Regras de transição de 3 anos garantem ainda a adoção sustentada, enquanto programas de extensão cooperativa no Sul e Sudeste oferecem treinamento técnico que reduz as barreiras de adoção para os pequenos produtores.

Crescente Demanda Doméstica e de Exportação por Produtos sem Resíduos

Os Limites Máximos de Resíduos mais rigorosos da União Europeia, em vigor desde janeiro de 2024, obrigaram os exportadores a migrar para o cultivo sem resíduos. Paralelamente, as tendências domésticas mostraram que as vendas de alimentos orgânicos nas maiores cidades do Brasil cresceram 28% em relação ao ano anterior, melhorando a realização de preços para os produtores que utilizam insumos certificados. Os prêmios para café orgânico, cítricos e hortaliças especiais compensam o custo comparativamente mais elevado por unidade de nutriente, garantindo uma penetração mais ampla das ofertas do mercado de fertilizantes orgânicos do Brasil nos segmentos de alto valor.

Incentivos Governamentais no Âmbito do Plano ABC+ e Isenção Fiscal sobre Bioinsumos

O Plano Safra atualizado destinou BRL 400,59 bilhões (USD 75,8 bilhões) em crédito concessionado para a agricultura sustentável em 2024-2025. Isenções fiscais complementares reduziram os custos dos insumos orgânicos em 12-15%, enquanto o registro de tramitação acelerada do MAPA reduziu os ciclos de aprovação de 6 a 18 meses. Essas medidas aceleram a entrada de fornecedores e padronizam a qualidade dos produtos, beneficiando empresas estabelecidas com expertise em conformidade, ao mesmo tempo em que abrem o mercado de fertilizantes orgânicos do Brasil a novos participantes vinculados ao biogás.

Volatilidade nos Preços dos Fertilizantes Sintéticos Impulsionando a Substituição

Os preços da ureia oscilaram entre USD 380 e USD 520 por tonelada métrica em 2024, e as importações de potássio subiram 40% acima das médias históricas. Tal volatilidade reduziu a diferença de custo em relação às alternativas orgânicas, levando as cooperativas a aumentar as aquisições em 35% no final de 2024. Os produtores estão cada vez mais se protegendo do risco de preço ao integrar os insumos do mercado de fertilizantes orgânicos do Brasil em seus programas de nutrição, sinalizando uma demanda duradoura mesmo que os custos de importação recuem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo mais elevado por unidade de nutriente em comparação com os sintéticos | −1.9% | Nacional; severo entre produtores sensíveis ao preço | Médio prazo (2-4 anos) |

| Lacunas de padronização de qualidade entre fornecedores | −1.1% | Estados do Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Gargalos logísticos no Arco Norte inflacionando os custos de frete | −0.8% | Corredor Amazônico | Longo prazo (≥ 4 anos) |

| Eficácia microbiana lenta em solos ácidos do Cerrado | −0.6% | Bioma Cerrado do Centro-Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado por Unidade de Nutriente em Comparação com os Sintéticos

As formulações orgânicas frequentemente apresentam concentrações de nutrientes inferiores às dos fertilizantes sintéticos, o que eleva o custo por quilograma de nitrogênio ou fósforo fornecido. Os produtores com restrições orçamentárias em rotações de milho-soja permanecem sensíveis ao preço, adiando a adoção, a menos que os preços dos sintéticos disparem. A expansão contínua do digestato de biogás e as isenções fiscais estão reduzindo essa diferença; no entanto, a penetração do mercado de fertilizantes orgânicos do Brasil nos cinturões de grãos commodities ainda depende de reduções de custos sustentadas e de evidências de produtividade.

Lacunas de Padronização de Qualidade entre Fornecedores

Os processadores regionais frequentemente carecem de controles de qualidade uniformes, resultando em variabilidade na análise de nutrientes e aumento dos riscos de contaminação. As atualizações de certificação do MAPA em 2024 introduziram protocolos mais rigorosos de testes por lote, favorecendo os players organizados, mas deixando os fornecedores informais do Norte e Nordeste vulneráveis à saída do mercado. A variabilidade persistente pode reduzir a confiança dos produtores e limitar a expansão do mercado de fertilizantes orgânicos do Brasil até que a conformidade se torne universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Esterco Reflete Vantagens de Infraestrutura

Os produtos à base de esterco detinham 66,62% da participação no mercado de fertilizantes orgânicos do Brasil em 2025 e estão crescendo na taxa mais acelerada, com uma CAGR de 9,58%, impulsionados pela ampla disponibilidade de resíduos pecuários e por redes de compostagem maduras no Rio Grande do Sul, Minas Gerais e São Paulo. Os fornecedores aproveitam a proximidade entre os confinamentos e os cinturões graneleiros para minimizar os custos de transporte, garantindo margens estáveis apesar da volatilidade dos preços dos sintéticos. As tecnologias de granulação introduzidas em 2024 melhoraram a uniformidade do produto, possibilitando a distribuição mecanizada em larga escala nas fazendas de soja e reforçando a posição de liderança do esterco.

Os fertilizantes à base de farinha estão projetados para registrar uma CAGR de 8,21% até 2031, a mais rápida entre as formas. Os subprodutos do processamento de oleaginosas e as farinhas de peixe proporcionam liberação controlada de nutrientes, o que é desejável para as plantações perenes de café e citros. A extração proteica aprimorada gera resíduos ricos em nutrientes adequados para peletização, ampliando assim a distribuição para operações de culturas em linha mecanizadas. A clareza regulatória em torno do controle de patógenos instituída em 2024 reduziu as barreiras de entrada para os esmagadores industriais, diversificando os fluxos de receita no mercado de fertilizantes orgânicos do Brasil.

Por Tipo de Cultura: As Culturas Comerciais Impulsionam o Valor de Mercado

As culturas comerciais capturaram 87,95% da participação no tamanho do mercado de fertilizantes orgânicos do Brasil em 2025, ancoradas pela soja, café e cana-de-açúcar destinados a canais de exportação premium. Os limites de resíduos e as exigências de rastreabilidade dos compradores europeus motivam os produtores a adotar insumos certificados, assegurando prêmios de preço que compensam os custos iniciais mais elevados. As fazendas de café em Minas Gerais incorporam composto à base de esterco e misturas de farinha para melhorar as pontuações de qualidade dos grãos, sustentando assim uma demanda robusta.

As culturas em linha exibem a perspectiva de CAGR mais rápida de 10,02%, à medida que as rotações milho-soja respondem à degradação do solo, evidenciada pelo platô de produtividade. As emendas orgânicas restauram a diversidade microbiana e a matéria orgânica, com o digestato de biogás fornecendo nitrogênio custo-efetivo nas plantas regionais. Parcelas de pesquisa no Mato Grosso evidenciaram estabilidade de produtividade ao longo de ciclos plurianuais, encorajando as cooperativas a adquirir nutrientes orgânicos em grande quantidade e a difundi-los em milhares de hectares no mercado de fertilizantes orgânicos do Brasil.

Análise Geográfica

O Sul apresenta a maior concentração de fazendas certificadas, graças às redes de extensão cooperativa e a um clima favorável para a produção diversificada. A demanda agregada sustenta ciclos de aquisição ao longo do ano, garantindo fluxo constante para os processadores regionais. As vantagens logísticas incluem rodovias de pista dupla que alimentam diretamente o Porto de Rio Grande, possibilitando embarques eficientes dos produtos do mercado de fertilizantes orgânicos do Brasil para produtores voltados à exportação.

O Sudeste detém a maior participação em valor, dado seus intensivos polos de cana-de-açúcar, café e horticultura. O digestato de biogás das usinas canavieiras de São Paulo fornece insumos fertilizantes localizados, reduzindo o frete e ancorando a competitividade de custos. As fazendas de café especial em Minas Gerais estão adotando a rastreabilidade por blockchain para capturar prêmios, uma tendência que reforça a absorção de nutrientes orgânicos certificados em toda essa zona crucial do mercado de fertilizantes orgânicos brasileiro.

O Centro-Oeste registra a trajetória de crescimento mais acelerada, à medida que as fronteiras graneleiras em expansão no Mato Grosso e Goiás enfrentam o esgotamento do solo e a toxicidade por alumínio. As formulações validadas pela Embrapa adaptadas para a acidez do Cerrado elevaram a adoção entre os produtores de grande escala. No entanto, as longas distâncias aos complexos portuários e a capacidade ferroviária limitada ainda inflacionam os preços entregues em relação aos estados costeiros, atenuando marginalmente a penetração do mercado de fertilizantes orgânicos do Brasil nos municípios de fronteira.

Cenário Competitivo

A concentração do mercado é fragmentada, com as cinco principais empresas, incluindo Adubasul Fertilizantes, Coromandel International Ltd, Plantin, Sigma AgriScience LLC e T.Stanes and Company Limited, controlando menos de 30% da participação de mercado em 2024. A Coromandel International lidera, aproveitando uma rede de coleta integrada e uma instalação de compostagem em São Paulo recém-ampliada, que adiciona 50.000 toneladas métricas de capacidade. A concorrente doméstica Adubasul Fertilizantes segue com 17%, com foco em grânulos à base de esterco voltados para cooperativas do Sul.

As movimentações estratégicas concentram-se na integração vertical e em alianças regionais. A planta de digestato de USD 20 milhões da Mosaic Fertilizantes em Uberaba processa 100.000 metros cúbicos de digestato anualmente, assegurando matérias-primas de operadores de biogás e reduzindo os custos de nutrientes para clientes da região Centro-Oeste. A Yara Brasil introduziu sua linha orgânica inaugural, YaraVita, combinando pacotes de micronutrientes e serviços agronômicos para se diferenciar no mercado de fertilizantes orgânicos do Brasil.

As parcerias de distribuição estão se proliferando. A joint venture da Nutrien em 2024 com uma rede de cooperativas abriu 200 pontos de venda, ampliando o alcance a cidades secundárias. Os canais de e-commerce lançados pela Adubasul no final de 2024 atendem a operações de médio porte que buscam entregas em domicílio, destacando a mudança omnicanal que está remodelando os modelos de entrada no mercado de fertilizantes orgânicos do Brasil. Os players também estão estabelecendo redes de distribuição nacionais e programas de promoção técnica para alcançar os produtores de forma eficaz. O mercado testemunhou investimentos significativos em infraestrutura física e capacidades de exportação, com foco especial nos países do Mercosul e nos mercados globais. [3]Fonte: Ministério da Agricultura do Brasil, "Marco de Registro de Bioinsumos 2024," AGRICULTURA.GOV.BR

Líderes do Setor de Fertilizantes Orgânicos no Brasil

Adubasul Fertilizantes

Coromandel International Ltd

Plantin

Sigma AgriScience LLC

T.Stanes and Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023: A Yara Brasil lançou o YaraVita, uma linha de emendas foliares e de solo formulada para os perfis de micronutrientes brasileiros. O lançamento inclui diagnóstico de campo e software de dosagem para produtores de hortaliças.

- Abril de 2022: A Coromandel International Ltd aprovou a fusão da Liberty Pesticides and Fertilizers Limited (LPFL) e da Coromandel SQM (India) Private Limited (CSQM). Esta fusão deverá ampliar o portfólio de produtos da empresa, incluindo fertilizantes orgânicos.

Escopo do Relatório do Mercado de Fertilizantes Orgânicos no Brasil

O Relatório do Mercado de Fertilizantes Orgânicos no Brasil é Segmentado por Forma (Esterco, Fertilizantes à Base de Farinha, Tortas de Oleaginosas, Outros Fertilizantes Orgânicos) e por Tipo de Cultura (Culturas Comerciais, Culturas Hortícolas, Culturas em Linha). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Esterco |

| Fertilizantes à Base de Farinha |

| Tortas de Oleaginosas |

| Outros Fertilizantes Orgânicos |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| Forma | Esterco |

| Fertilizantes à Base de Farinha | |

| Tortas de Oleaginosas | |

| Outros Fertilizantes Orgânicos | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Linha |

Definição de mercado

- TAXA MÉDIA DE DOSAGEM - A taxa média de aplicação é o volume médio de fertilizantes orgânicos aplicados por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e Hortaliças) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os fertilizantes orgânicos são aplicados para fornecer nutrientes essenciais às culturas e melhorar a qualidade do solo.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | Culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para a fabricação de produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem amigável ao meio ambiente e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrole | Bactérias utilizadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de biocontrole comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para proteção contra pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros coformulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes, formulados para proporcionar a eficácia ideal do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controle biológico de pragas, pois ajudam a controlar os danos das pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitários que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungo. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de biocontrole | Os agentes fúngicos de biocontrole são fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que aumentam a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para o manejo de pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos das pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizado isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteína (HP) | Os bioestimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Emendas de Solo | As Emendas de Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos (USDA). Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos produtores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e a comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas, a fim de prevenir a introdução ou a disseminação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.