Tamanho e Participação de Mercado de Biofertilizante à Base de Azotobacter

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 426.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 587.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizante à Base de Azotobacter por Mordor Intelligence

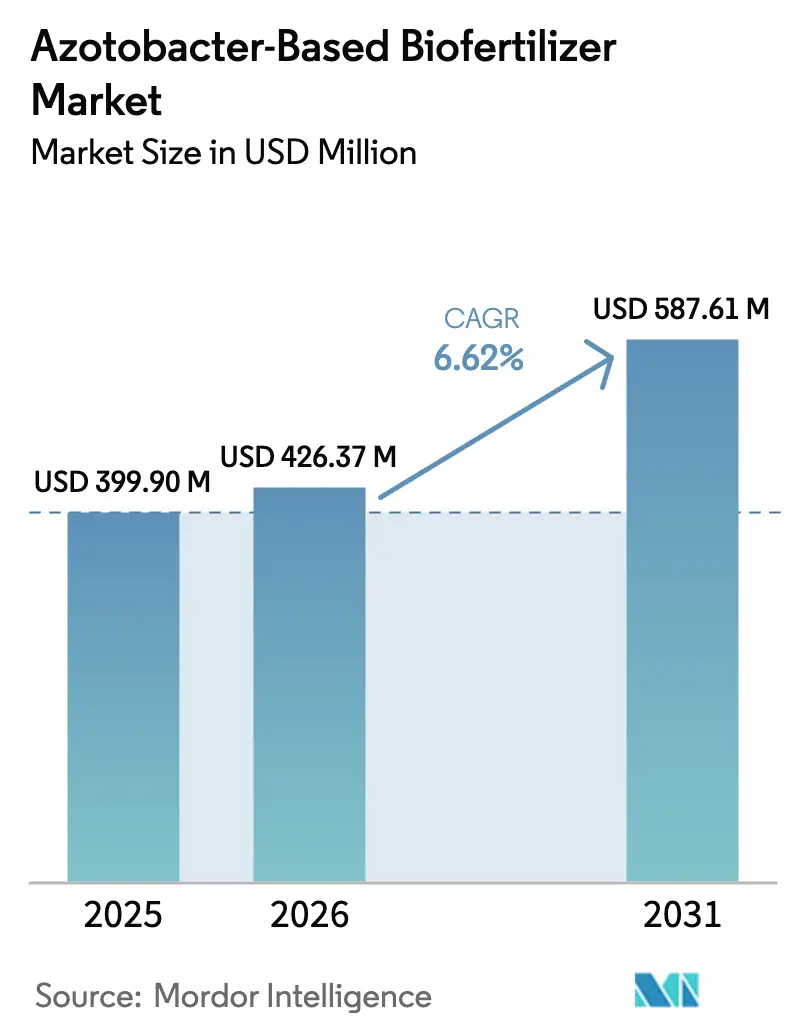

O tamanho do mercado de biofertilizante à base de azotobacter foi avaliado em USD 399,90 milhões em 2025 e estima-se que cresça de USD 426,37 milhões em 2026 para atingir USD 587,61 milhões até 2031, a um CAGR de 6,62% durante o período de previsão (2026-2031). A crescente pressão regulatória para reduzir o uso de fertilizantes sintéticos, aliada aos ganhos documentados na saúde do solo provenientes da fixação biológica de nitrogênio, mantém a demanda em uma trajetória ascendente constante. Produtores sensíveis ao custo preferem a opção microbiana sempre que os preços da ureia sobem, enquanto os sistemas de crédito de carbono na América do Norte e na União Europeia criam uma nova camada de monetização. As plataformas de agricultura de precisão agora incorporam prescrições de Azotobacter em mapas de semeadura e fertilização de taxa variável, melhorando o retorno sobre o investimento para produtores em larga escala. Os subsídios governamentais para biofertilizantes na Índia, na China e no Brasil aceleram significativamente a adoção, particularmente nos sistemas de arroz, milho e soja[1]Fonte: Uso e Preço de Fertilizantes, Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, ers.usda.gov.

Principais Conclusões do Relatório

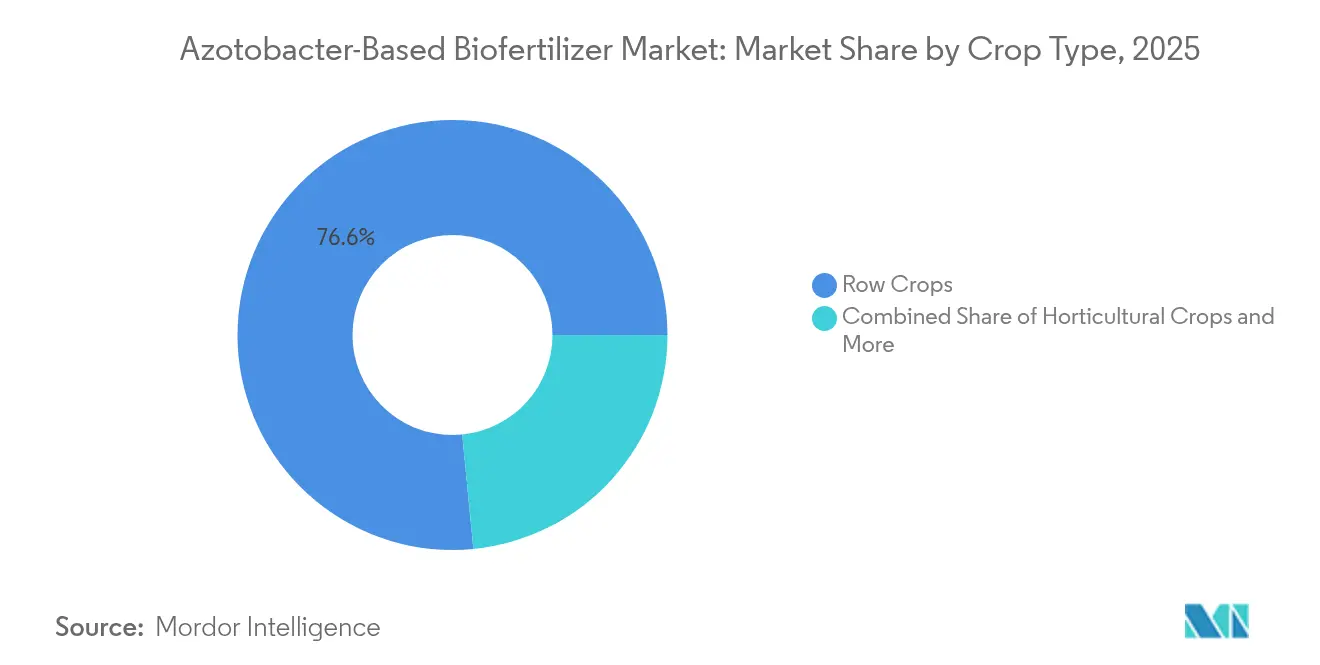

- Por tipo de cultura, as culturas em fileira detinham 76,55% da participação de mercado de biofertilizante à base de azotobacter em 2025, enquanto a horticultura está projetada para registrar o CAGR mais rápido de 6,78% até 2031.

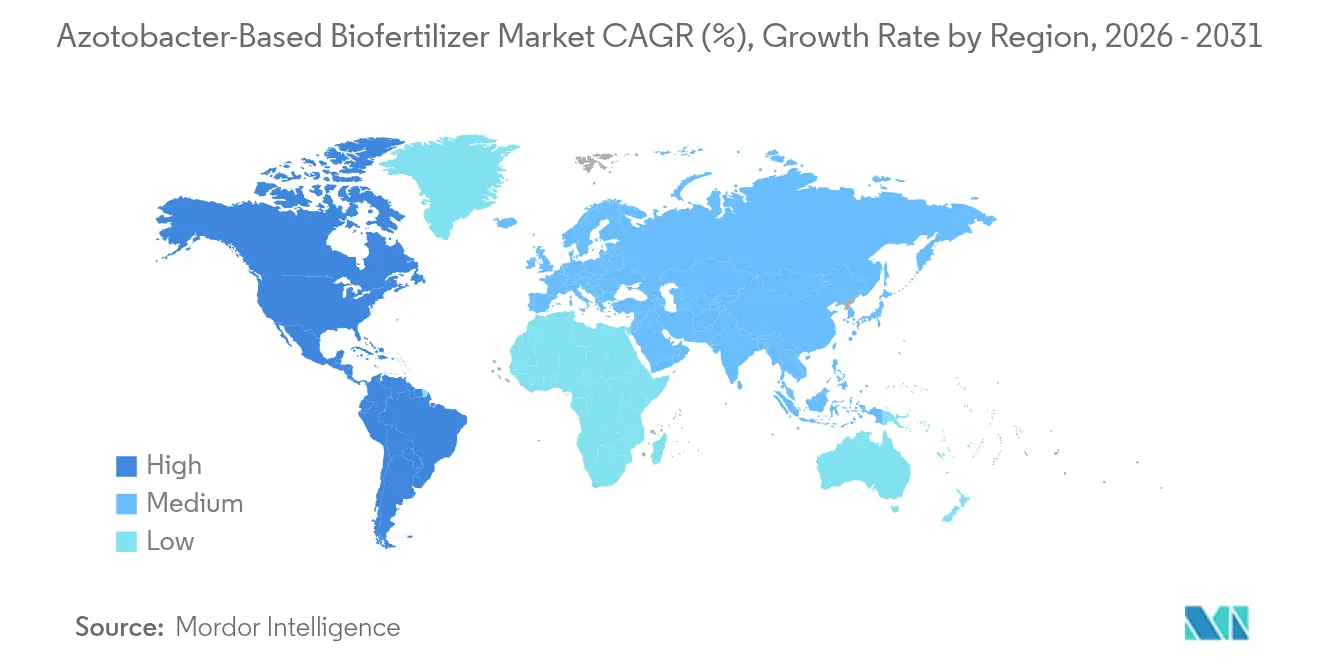

- Por geografia, a região Ásia-Pacífico detinha uma participação de 44,10% do tamanho do mercado de biofertilizante à base de azotobacter em 2025, enquanto a América do Norte deve expandir-se a um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biofertilizante à Base de Azotobacter

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por uma agricultura sustentável | +1.2% | Global, mais intensa na União Europeia e na América do Norte | Médio prazo (2 a 4 anos) |

| Demanda crescente por produtos orgânicos e sem resíduos | +1.0% | América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Fixação de nitrogênio com redução de custos em culturas em fileira | +1.5% | Global, mais elevada na América do Norte e no Brasil | Curto prazo (≤ 2 anos) |

| Programas governamentais de subsídio a biofertilizantes | +1.3% | Núcleo da Ásia-Pacífico, com expansão para a África e a América do Sul | Longo prazo (≥ 4 anos) |

| Prescrições microbianas impulsionadas pela agricultura de precisão | +0.8% | América do Norte e Europa, com surgimento na Austrália | Médio prazo (2 a 4 anos) |

| Oportunidades de monetização por meio de créditos de carbono | +0.7% | América do Norte, programas-piloto na União Europeia e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por uma Agricultura Sustentável

Políticas como a Estratégia Do Prado ao Prato da União Europeia estabelecem a redução de 20% no uso de fertilizantes químicos até 2030, criando uma demanda obrigatória por produtos biológicos[2]Fonte: Estratégia Do Prado ao Prato, Comissão Europeia, europa.eu. Um impulso semelhante é visível nos Estados Unidos, onde o programa Commodities Climáticas Inteligentes aloca USD 3,1 bilhões para práticas que incluem a fixação biológica de nitrogênio. Os marcos regulatórios de conformidade agora aceitam as aplicações documentadas de Azotobacter como ganhos verificáveis em eficiência de uso do nitrogênio, incentivando grandes grupos agrícolas a integrar o inoculante em seus planos de nutrição. Os países que adotam a precificação de carbono obtêm duplos benefícios, como menores emissões relacionadas a fertilizantes e compensações de carbono no solo negociáveis. Vias de aprovação claras na União Europeia e nos Estados Unidos encurtam os ciclos de comercialização, enquanto mercados com regulamentações ambíguas ficam para trás.

Demanda Crescente por Produtos Orgânicos e Sem Resíduos

As vendas de alimentos orgânicos nos Estados Unidos atingiram USD 63 bilhões em 2024, com rótulos sem resíduos comandando prêmios de 15 a 30%[3]Fonte: Pesquisa Orgânica 2024, Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos, nass.usda.gov. Varejistas na Europa e na Ásia agora exigem documentação de insumos biológicos dos fornecedores para garantir espaço nas prateleiras, levando os produtores a adotar inoculantes de Azotobacter que não deixam resíduos químicos. Produtos especializados, como frutas vermelhas e folhosos, apresentam a maior adoção, já que os mercados de exportação realizam testes de resíduos rigorosos. Os produtores descobrem que a captura de preço prêmio frequentemente supera a economia de custos com fertilizantes, criando um forte argumento econômico para a solução microbiana. As agências de certificação listam os produtos de Azotobacter em registros de substâncias aprovadas, simplificando a conformidade orgânica.

Fixação de Nitrogênio com Redução de Custos em Culturas em Fileira

A ureia registrou uma média de USD 380 por tonelada métrica em 2024, um aumento de 15% em relação a 2023, impulsionando os produtores a buscar uma substituição biológica parcial. Ensaios de campo demonstram que o Azotobacter pode substituir 40 a 60 kg de nitrogênio sintético por hectare no milho, resultando em economias de USD 25 a 40 por hectare aos preços atuais. As plataformas de agricultura de precisão agora contabilizam os créditos de nitrogênio provenientes da fixação microbiana, permitindo que os agricultores reduzam as doses de fertilizantes de taxa variável sem arriscar a produtividade. As economias tornam-se mais atrativas durante os picos de preço dos fertilizantes, tornando a demanda cíclica, mas estruturalmente ascendente. O desempenho consistente em soja e trigo reforça a confiança entre culturas.

Programas Governamentais de Subsídio a Biofertilizantes

O programa da Índia reembolsa até 50% dos custos de aquisição de Azotobacter para agricultores registrados, respaldado por um orçamento de INR 1.451 crore (USD 174 milhões) para 2024-25. O Brasil oferece créditos fiscais, enquanto a China vincula o financiamento provincial a metas de adoção de biofertilizantes. Esses incentivos impulsionam as taxas de adoção três a cinco vezes mais elevadas do que em áreas não subsidiadas, criando uma vantagem de pioneirismo para fornecedores locais. Os pagamentos baseados em desempenho, que exigem comprovação de melhoria na produtividade ou na saúde do solo, levam os fabricantes a fornecer serviços de suporte agronômico. À medida que os programas amadurecem, a demanda de mercado frequentemente persiste mesmo após a redução dos subsídios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta vida útil e desafios de armazenamento | −0.9% | Global, grave em regiões tropicais | Curto prazo (≤ 2 anos) |

| Baixa conscientização dos agricultores e variabilidade de campo | −0.7% | Mercados em desenvolvimento, áreas rurais em todo o mundo | Médio prazo (2 a 4 anos) |

| Atrasos no registro decorrentes de ambiguidade regulatória | −0.5% | Mercados emergentes desprovidos de marcos para biofertilizantes | Longo prazo (≥ 4 anos) |

| Pressão de preços proveniente de cepas chinesas de baixo custo | −0.4% | Ásia-Pacífico e regiões sensíveis a preços em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Curta Vida Útil e Desafios de Armazenamento

A contagem bacteriana pode cair de 50 a 80% após seis meses em temperaturas acima de 25 °C, tornando o armazenamento refrigerado indispensável. Os custos logísticos adicionais giram em torno de USD 0,15 a 0,25 por hectare, reduzindo a diferença de preço em relação aos fertilizantes químicos. As regiões tropicais enfrentam maiores dificuldades, pois os custos de eletricidade e as lacunas de infraestrutura elevam as despesas dos distribuidores. O encapsulamento prolonga a viabilidade, mas aumenta os custos de fabricação em até 35%, criando um dilema de precificação até que as cepas tolerantes a baixas temperaturas sejam comercializadas em escala, e as restrições de vida útil limitam o alcance do mercado.

Baixa Conscientização dos Agricultores e Variabilidade de Campo

Pesquisas de extensão indicam que 40 a 60% dos usuários de primeira vez relatam resultados abaixo das expectativas, tipicamente devido a timing incorreto ou condições de solo inadequadas. As soluções biológicas exigem um manejo mais criterioso do que os nutrientes sintéticos, porém muitos produtores ainda seguem práticas padronizadas sem considerar as especificidades de cada caso. Parcelas de demonstração com suporte técnico melhoram as taxas de recompra em três vezes; no entanto, tais programas requerem investimento sustentado para manter sua eficácia. As barreiras à adoção são mais elevadas entre os pequenos agricultores, especialmente na África Subsaariana e no Sudeste Asiático, onde as redes de assessoria são insuficientemente dotadas de recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Dominância das Culturas em Fileira Sustentada pela Economia de Custos

As culturas em fileira representaram uma expressiva participação de 76,55% no mercado de biofertilizante à base de azotobacter em 2025, uma vez que os custos com nitrogênio continuam a pesar nos orçamentos destinados ao milho, à soja e ao trigo. A elevada demanda de nitrogênio durante as fases vegetativas está bem alinhada com os cronogramas de fixação microbiana, garantindo uma manutenção confiável da produtividade. Os produtores que integram a aplicação de precisão alcançam um desempenho de campo mais uniforme, reduzindo as reclamações relacionadas à variabilidade.

O segmento de horticultura está projetado para registrar a taxa de expansão mais rápida de 6,78% até 2031, à medida que os compradores de exportação endurecem os limites de resíduos para frutas e vegetais. Os fornecedores do setor de Azotobacter atendem a esse espaço com misturas de cepas adaptadas para culturas de alto valor, com preços 20 a 30% acima das formulações para culturas em fileira. As culturas comerciais, como algodão e cana-de-açúcar, continuam a registrar crescimento em dígito médio único, apoiado por pesquisas do setor público que validam os ganhos de longo prazo na fertilidade do solo. À medida que as capacidades de taxa variável reduzem de preço, mesmo as pequenas e médias propriedades podem ajustar com precisão os volumes de inoculação, desbloqueando economias incrementais.

Análise Geográfica

A expressiva participação de 44,10% da Ásia-Pacífico no mercado de biofertilizante à base de azotobacter em 2025 decorre da vasta área cultivável da região, do robusto apoio de subsídios e da base de fabricação nacional. Somente a Índia distribui 200 milhões de embalagens de Azotobacter anualmente por meio de pontos de venda cooperativos, garantindo uma penetração rural profunda. O excedente de capacidade da China permite uma precificação agressiva para exportação, o que influencia mercados vizinhos como Vietnã e Indonésia. A horticultura voltada para exportação na Tailândia e nas Filipinas acelera a adoção à medida que os varejistas globais impõem padrões de resíduos.

A América do Norte traça a curva de crescimento mais íngreme, com um CAGR de 7,18% até 2031, impulsionada por incentivos de clima inteligente favoráveis e vibrantes mercados de carbono. A adoção concentra-se no Cinturão do Milho do Centro-Oeste, onde os custos com nitrogênio absorvem até um quarto dos orçamentos operacionais. As províncias das pradarias do Canadá também adotam a tecnologia, atraídas pela promessa de menores despesas com fertilizantes e receitas incrementais de carbono. O segmento de hortaliças cultivadas em estufa do México está migrando para insumos biológicos a fim de garantir posições premium nos supermercados dos Estados Unidos.

A trajetória da Europa permanece estável, mas significativa, à medida que a União Europeia avança rumo a uma redução de 20% no uso de fertilizantes até 2030. A Alemanha e a França lideram a adoção, graças a setores orgânicos bem desenvolvidos e serviços de agronomia digital. O cluster de estufas de alta tecnologia dos Países Baixos utiliza cepas encapsuladas que toleram soluções nutritivas em recirculação. Nações mediterrâneas, como Espanha e Itália, ampliam o uso do Azotobacter em videiras para vinho e oliveiras, onde as credenciais de saúde do solo têm peso significativo em termos de marketing.

Cenário Competitivo

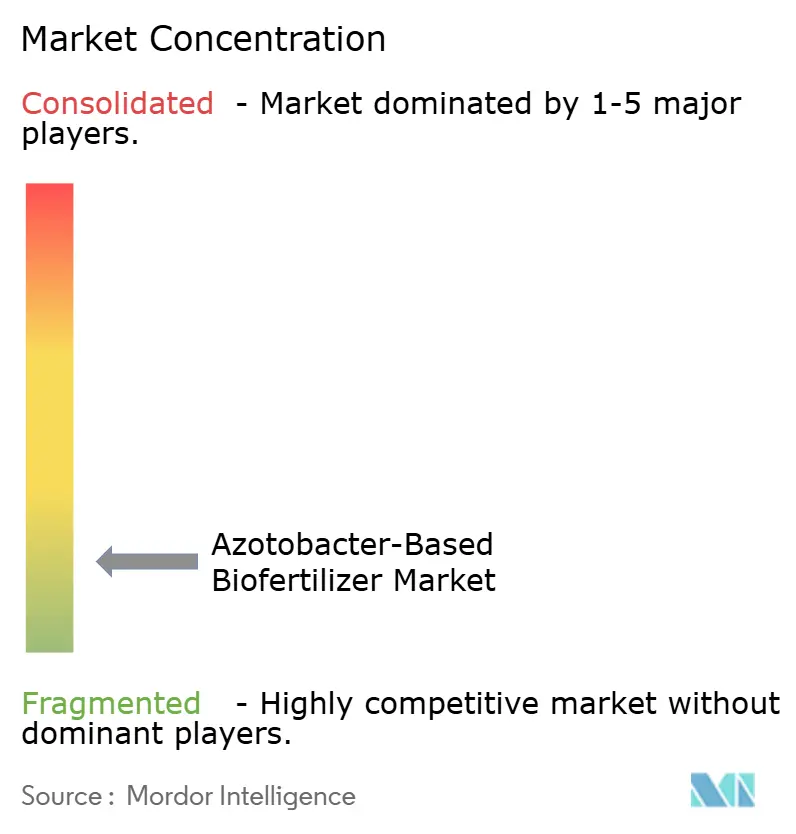

O mercado de biofertilizante à base de azotobacter permanece altamente fragmentado, com as cinco principais marcas detendo coletivamente apenas uma participação limitada em 2024. Indian Farmers Fertilizer Cooperative Limited lidera, aproveitando o alcance no varejo em nível de aldeia e as contínuas aquisições governamentais. National Fertilizers Limited fica logo atrás, beneficiando-se de subsídios estatais à produção que reduzem os custos unitários. Fora da Índia, os fornecedores chineses inundam os canais de commodities com cepas de baixo preço, capturando segmentos sensíveis ao preço na Ásia e na África.

A diferenciação depende da ciência da formulação e da logística de cadeia de frio, e não apenas do volume. Empresas como Novozymes e Lallemand investem em tecnologias de encapsulamento que prolongam a vida útil para 18 a 24 meses, desbloqueando mercados de clima quente. Parcerias digitais também surgem; IFFCO e Microsoft codesenvolvem um aplicativo que fornece prescrições de Azotobacter específicas para cada campo, combinando vendas de microbianos com receitas de assinatura. Grandes empresas globais de insumos agrícolas, incluindo Bayer CropScience, estão testando misturas de múltiplos microrganismos para agrupar a fixação de nitrogênio com a solubilização de fósforo, buscando nichos de valor agregado.

As fusões e as joint ventures concentram-se na distribuição inter-regional. Gujarat State Fertilizers and Chemicals fez parceria com Rizobacter para penetrar na América do Sul, enquanto Koppert Biological Systems expandiu sua presença nos Estados Unidos por meio de parcerias com varejistas agrícolas regionais. Os depósitos de patentes para otimização de cepas e tecnologia de carreadores aumentaram 18% em 2024, indicando uma intensidade crescente em pesquisa e desenvolvimento. À medida que a infraestrutura de cadeia de frio melhora, espera-se uma consolidação, com players bem capitalizados adquirindo especialistas regionais para reforçar a consistência do fornecimento.

Líderes do Setor de Biofertilizante à Base de Azotobacter

Green Vision Life Sciences

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

T.Stanes and Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Alltech iniciou a construção de uma instalação de produção de biofertilizantes avaliada em USD 4,6 milhões em Nicholasville, Kentucky, sua primeira unidade nos Estados Unidos dedicada a tecnologias de ciência para culturas; o projeto recebeu uma doação de USD 2,34 milhões do Programa de Expansão da Produção de Fertilizantes do Departamento de Agricultura dos Estados Unidos

- Maio de 2025: A ICL reportou vendas consolidadas de USD 1,77 bilhão no primeiro trimestre de 2025, destacou o crescimento anual em sua unidade de Soluções de Crescimento e anunciou a aquisição de uma empresa de biológicos agrícolas para ampliar sua oferta de produtos especializados

Escopo do Relatório do Mercado Global de Biofertilizante à Base de Azotobacter

Culturas Comerciais, Culturas Hortícolas e Culturas em Fileira são cobertas como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte e América do Sul são cobertas como segmentos por Região.| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileira |

| África | Egito |

| Nigéria | |

| África do Sul | |

| Restante da África | |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio | Irã |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Tipo de Cultura | Culturas Comerciais | |

| Culturas Hortícolas | ||

| Culturas em Fileira | ||

| Região | África | Egito |

| Nigéria | ||

| África do Sul | ||

| Restante da África | ||

| Ásia-Pacífico | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Irã | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- DOSE MÉDIA DE APLICAÇÃO - A taxa média de aplicação é o volume médio de Azotobacter aplicado por hectare de terra cultivada na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileira (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em diversos produtos que fornecem nutrientes essenciais para as plantas e melhoram a qualidade do solo.

- TIPO - O Azotobacter é composto por microrganismos benéficos que auxiliam as culturas na Fixação Biológica de Nitrogênio (FBN) e na secreção de vários hormônios vegetais que impulsionam o crescimento e a produtividade das culturas.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas integralmente ou em parte para a fabricação de produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ambientalmente sustentável para o controle de pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de controle biológico | Bactérias utilizadas para controlar pragas e doenças em culturas. Atuam produzindo toxinas nocivas às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de controle biológico comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contém uma ou mais substâncias ativas com outros co-formulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes, formulados para proporcionar a máxima eficácia do produto. |

| Patógeno | Um patógeno é um organismo que causa doença ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, cujas larvas se alimentam do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controle biológico de pragas, pois auxiliam no controle dos danos causados pelas pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes cilíndricos parasitários que infectam e matam as pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de controle biológico utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies de fungos micorrízicos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de controle biológico | Os agentes fúngicos de controle biológico são fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para o manejo de pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são organismos que se alimentam de pragas e auxiliam no controle dos danos causados por elas às culturas. Algumas espécies predadoras comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de controle biológico | Os agentes de controle biológico são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisados de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias impulsionam a germinação das sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao controle biológico e/ou à promoção do crescimento (CRCBPC) | Os Compostos relacionados ao controle biológico ou à promoção do crescimento (CRCBPC) referem-se à capacidade de uma bactéria de produzir compostos para o controle biológico de fitopatógenos e a promoção do crescimento de plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| Serviço de Pesquisa Agrícola (SPA) | O Serviço de Pesquisa Agrícola (SPA) é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos. Seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentos Fitossanitários | Os regulamentos fitossanitários impostos pelos órgãos governamentais competentes verificam ou proíbem a importação e a comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas, a fim de impedir a introdução ou a propagação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto os fungos se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PmV) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura.