Tamanho e Participação do Mercado de Fertilizantes no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 25.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

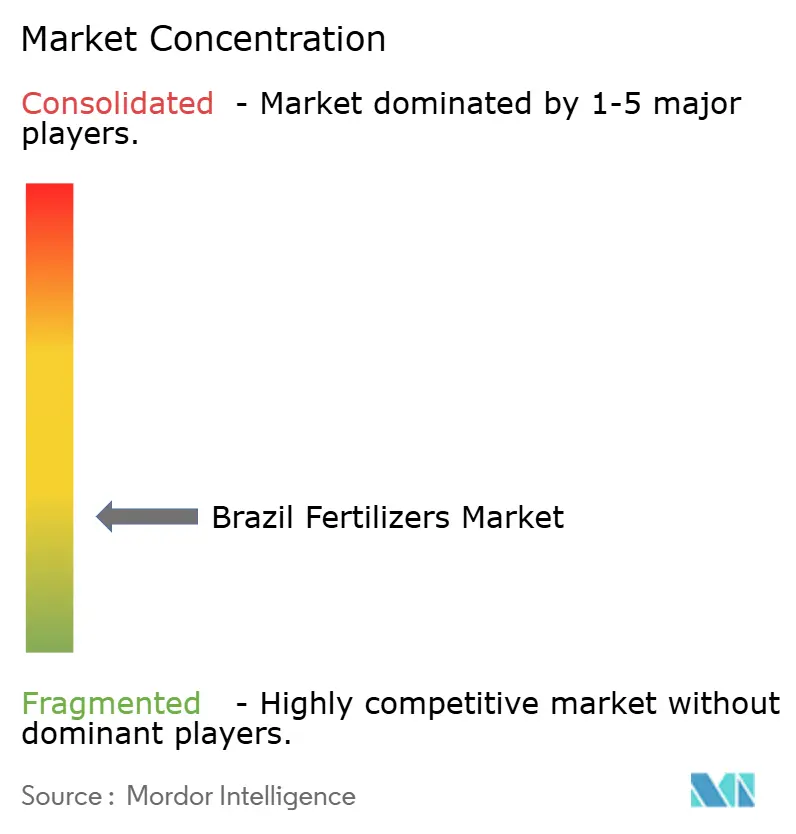

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes no Brasil por Mordor Intelligence

O tamanho do mercado de fertilizantes do Brasil foi avaliado em USD 25,81 bilhões em 2025 e estima-se que cresça de USD 27,22 bilhões em 2026 para atingir USD 35,55 bilhões até 2031, a um CAGR de 5,48% durante o período de previsão (2026-2031). A robusta produção de grãos, a dependência de importações para nutrientes vegetais e as agressivas adições de capacidade doméstica são as principais forças por trás dessa trajetória. A expansão da área cultivada com soja e o aumento da área de milho em segunda safra sustentam a demanda por nutrientes ao longo do ano, enquanto os subsídios de crédito no âmbito do Plano Safra fortalecem o poder de compra de insumos agrícolas. A diversificação da cadeia de suprimentos, afastando-se da Rússia em direção ao Canadá e ao Marrocos, está estabilizando a disponibilidade de potássio e fosfato, e as misturas especializadas que melhoram a eficiência no uso de nutrientes estão ganhando espaço à medida que as regulamentações ambientais se tornam mais rigorosas. A consolidação entre os produtores, exemplificada pela Petrobras, ICL e Mosaic, está reformulando as estratégias competitivas, mesmo com as ferramentas de agricultura digital deslocando as aquisições de commodities a granel para soluções baseadas em prescrição.

Principais Conclusões do Relatório

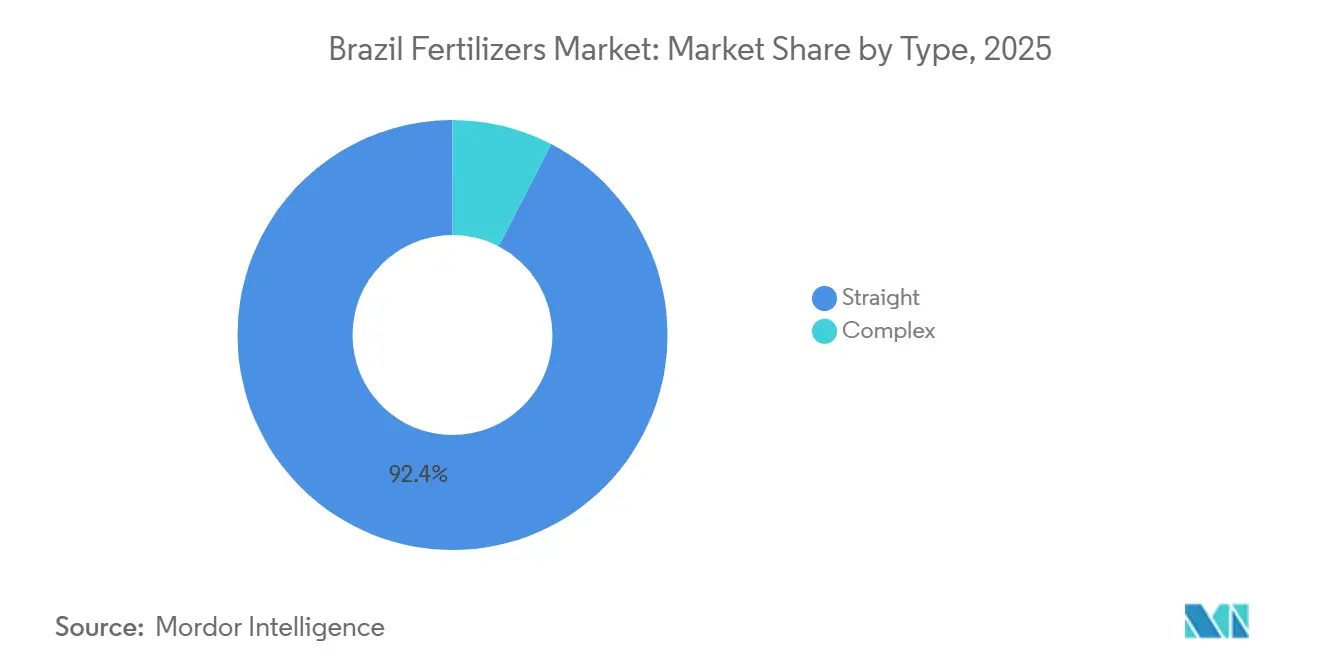

- Por tipo, os fertilizantes simples lideraram com 92,4% da participação no mercado de fertilizantes do Brasil em 2025, e os fertilizantes complexos estão avançando a um CAGR de 7,0% no período de 2026-2031.

- Por forma, os produtos convencionais responderam por 94,5% do tamanho do mercado de fertilizantes do Brasil em 2025, e os fertilizantes de especialidade devem se expandir a um CAGR de 5,7% no período de 2026-2031.

- Por modo de aplicação, a aplicação no solo respondeu por 94,3% do mercado em 2025, e a fertirrigação está crescendo a um CAGR de 5,8% no período de 2026-2031.

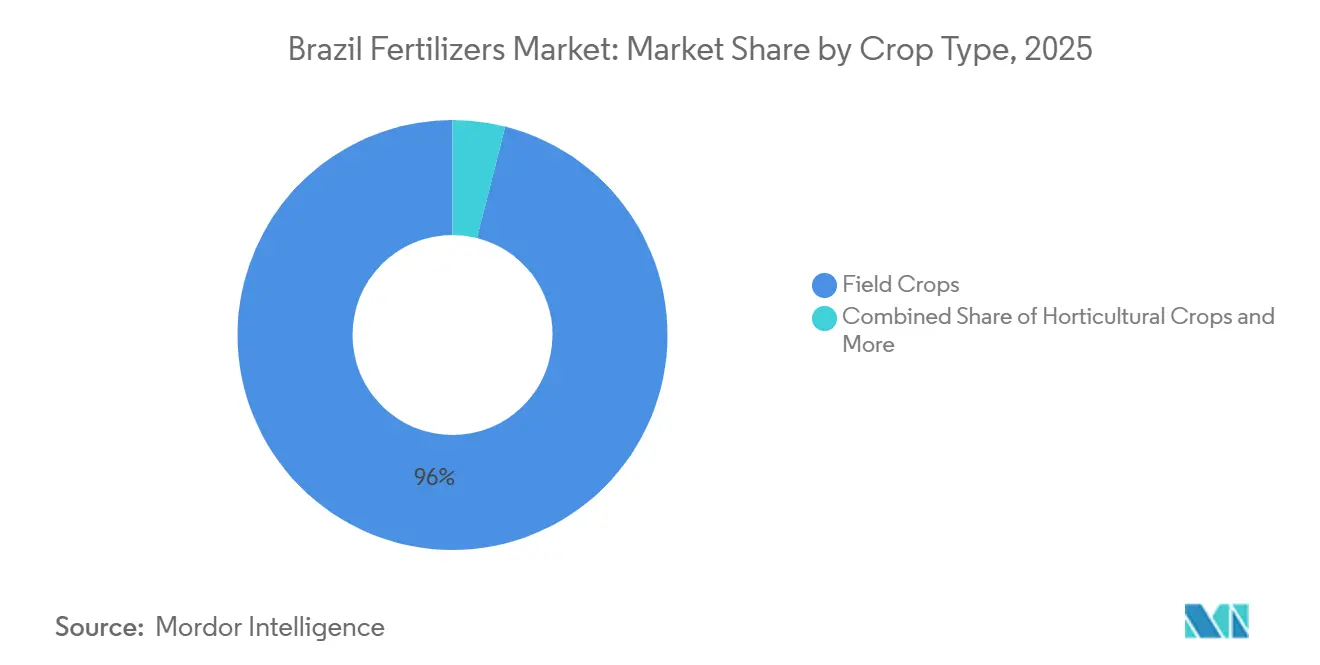

- Por tipo de cultura, as culturas de campo dominaram com 96,0% da participação no mercado de fertilizantes do Brasil em 2025, e as culturas hortícolas estão crescendo a um CAGR de 5,6% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda global por cereais e oleaginosas | +1.2% | Nacional, concentrado em Mato Grosso, Paraná e Goiás | Médio prazo (2-4 anos) |

| Migração para fertilizantes especiais | +0.8% | Nacional, com ganhos iniciais em São Paulo, Paraná e Mato Grosso | Longo prazo (≥ 4 anos) |

| Programas de subsídios governamentais em economias emergentes | +0.9% | Nacional, com foco intensificado no Nordeste e no Centro-Oeste | Curto prazo (≤ 2 anos) |

| A agricultura de precisão impulsionou práticas de microdosagem | +0.7% | Regiões Centro-Oeste e Sul, principalmente | Médio prazo (2-4 anos) |

| Incentivos de crédito de carbono para fertilizantes de baixa emissão | +0.5% | Nacional, com concentração nas regiões canavieiras | Longo prazo (≥ 4 anos) |

| Combinações de bioestimulantes com fertilizantes ganhando espaço | +0.4% | Nacional, liderado pelas áreas de produção de soja e milho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por Cereais e Oleaginosas

O Brasil ancora o fornecimento global de proteína como maior exportador de soja e como um crescente exportador de milho, de modo que qualquer aumento na demanda asiática por ração ou óleo vegetal rapidamente se reflete na demanda por nutrientes. Apenas o Mato Grosso contribui com 28% da produção nacional de soja, criando uma tração por fertilizantes centrada na logística que melhora as economias de escala para os importadores a granel. As áreas plantadas com milho cresceram para 22,3 milhões de hectares em 2024/25, e um sistema generalizado de segunda safra sustenta a aplicação em duas janelas do calendário, suavizando a volatilidade sazonal[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Resumo do Explorador de Culturas por País para as Principais Regiões Agrícolas – Brasil, Milho," Serviço Agrícola Exterior, usda.gov. Os prêmios de preços de exportação ampliam as reservas de capital de giro dos produtores, permitindo compras oportunas de fertilizantes quando os preços globais recuam. As rotações contínuas de grãos também intensificam o esgotamento de micronutrientes, impulsionando a demanda por produtos de zinco e boro que complementam as misturas primárias de NPK. As cooperativas regionais aproveitam cada vez mais contratos de compra antecipada para alinhar as chegadas de fertilizantes com os picos de fluxo de caixa da colheita, reforçando um ciclo virtuoso entre receitas de exportação e gastos com insumos.

Migração para Fertilizantes Especiais

Os agricultores buscam agora a eficiência no uso de nutrientes à medida que as produtividades se aproximam dos limites do bioma. Grânulos de liberação controlada e líquidos hidrossolúveis ganham participação de mercado porque reduzem as perdas por lixiviação e atendem às normas emergentes de gestão de bacias hidrográficas em São Paulo e no Paraná. A CAGR de 5,90% do segmento especial supera, portanto, a demanda convencional por uma ampla margem, impulsionada ainda mais pelos inoculantes biológicos que liberam o nitrogênio nativo do solo. O preço premium é aceito porque a fixação biológica gerou economia estimada elevada nos custos de nitrogênio sintético. Os fornecedores multinacionais respondem adquirindo inovadores domésticos para combinar microrganismos com NPKs encapsulados, criando soluções híbridas comercializadas como "pacotes de gestão de nutrientes".

Programas de Subsídios Governamentais em Economias Emergentes

O Plano Safra é uma iniciativa do governo brasileiro que oferece suporte financeiro para a produção agropecuária. O programa alocou USD 65,5 bilhões em crédito rural a juros reduzidos para 2024/25, com USD 12,7 bilhões destinados à agricultura familiar. As taxas concessionais próximas a 6% ao ano reduzem o atrito do capital de giro e liberam recursos para insumos. As cooperativas de crédito, frequentemente o único credor em mais de 400 municípios, aceleram o desembolso de recursos e agrupam a venda de fertilizantes em esquemas de financiamento de insumos, ampliando o acesso além do tradicional polo sojicultor. Os estados do Nordeste que acessam projetos de irrigação no âmbito do programa Pro-Semiárido agora canalizam crédito para culturas de frutas irrigadas por gotejamento, que dependem de nitrato de potássio solúvel. Ao amortecer choques de preços e garantir liquidez, os subsídios reduzem a volatilidade da demanda mesmo quando os preços internacionais da ureia ou do MAP disparam, sustentando um mercado de fertilizantes no Brasil mais estável.

Práticas de Microdosagem Impulsionadas pela Agricultura de Precisão

Sensores de mapeamento de produtividade, grades de solo e plataformas de prescrição baseadas em IA estão transformando as decisões sobre nutrientes, de médias por talhão para zonas de sub-hectare. Fazendas de demonstração mostram ganhos de produtividade e economia de fertilizantes com o uso de tecnologia de taxa variável. A pulverização por drone, aprovada pelo Ministério da Agricultura e Pecuária, aplica líquidos a BRL 100-400 (USD 18-72) por hectare, tornando a precisão acessível aos produtores de médio porte[2]Fonte: Embrapa, "Drones são opção viável para agricultores e prestadores de serviços no Brasil," embrapa.br. Essas ferramentas estimulam a demanda por produtos solúveis e foliares formulados para aplicação aérea. Os varejistas se adaptam estocando kits de microdosagem em embalagens múltiplas em vez de cargas em volume, enquanto os fornecedores de software se associam a empresas de fertilizantes para incorporar algoritmos de nutrientes nos painéis de gerenciamento agrícola.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do gás natural e da rocha fosfática | -1.1% | Nacional, com impacto agudo nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais sobre o escoamento de nitrogênio | -0.6% | Nacional, concentrado em áreas sensíveis à água | Médio prazo (2-4 anos) |

| Riscos de disrupção da cadeia de suprimentos por choques geopolíticos | -0.8% | Nacional, particularmente nos portos do Arco Norte | Curto prazo (≤ 2 anos) |

| Lacuna de adoção tecnológica por agricultores para ferramentas digitais de aplicação | -0.4% | Áreas rurais com infraestrutura de conectividade limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Gás Natural e da Rocha Fosfática

Os custos dos fertilizantes nitrogenados acompanham os benchmarks internacionais do gás, e as cotações FOB Marrocos de fosfato alimentam diretamente as faturas de DAP e MAP. O Brasil, que obtém 85% de seus nutrientes no exterior, permanece um tomador de preços; uma rápida alta do gás no final de 2024 elevou as ofertas de ureia acima de USD 420 por tonelada métrica, comprimindo as margens agrícolas antes do plantio de verão. Os produtores domésticos cobrem apenas uma pequena parcela da demanda, de modo que os instrumentos de hedge se limitam a importadores com linhas de crédito em moeda estrangeira. Os sobretaxas de frete vinculadas às tensões no Mar Vermelho acrescentaram USD 25 por tonelada métrica nas cargas de fosfato no início de 2025, expondo os produtores do Mato Grosso a choques de insumos que o crédito cooperativo não consegue absorver totalmente. Essa volatilidade pesa sobre a CAGR de curto prazo, embora as reinicializações de nitrogênio planejadas pela Petrobras possam diluir a exposição às importações no final da década.

Regulamentações Ambientais sobre o Escoamento de Nitrogênio

As resoluções do Conselho Nacional do Meio Ambiente no Brasil (CONAMA) determinam faixas de proteção e limites sazonais de nitrogênio em bacias hidrográficas prioritárias, como as do Piracicaba e do Rio Paraná. As auditorias de conformidade realizadas pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA) cobram uma taxa de fiscalização que aumenta proporcionalmente ao excesso de aplicação, empurrando os produtores em direção a pelotas de liberação controlada de maior custo. São Paulo restringiu a aplicação a lanço de ureia no outono a partir de 2024, incentivando aplicações parceladas ou inibidores de urease. Os custos de adoção de distribuidores de precisão e sensores de nitrato no solo desestimulam operações menores, contendo a tonelagem convencional mesmo com o aumento da demanda por produtos especiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Simples Mantêm a Liderança em Meio à Alta de Misturas Personalizadas

As formulações simples são o maior segmento e capturaram 92,4% da participação no mercado de fertilizantes do Brasil em 2025, refletindo a preferência dos produtores pela precisão de nutriente único, que se alinha com as diversas prescrições de solo. A ureia nitrogenada e o nitrato de amônio continuam sendo os principais insumos nas rotações de milho e cana-de-açúcar, enquanto o MAP e o DAP atendem às necessidades de fósforo, apesar da oferta global restrita.

No mercado de fertilizantes do Brasil, as misturas complexas apresentam o crescimento mais rápido, a um CAGR de 7,0% até 2031. O crescimento é impulsionado pela crescente adoção de tecnologias de agricultura de precisão, que permitem uma aplicação de nutrientes mais precisa e apoiam o uso de formulações multinutrientes equilibradas que melhoram a eficiência no uso de nutrientes e a produtividade das culturas. Os consultores agrícolas incentivam cada vez mais misturas específicas por local que abordam deficiências de enxofre e boro detectadas nos solos do Cerrado. Os misturadores respondem oferecendo pacotes "N-P-K-S-B" rotulados por região e cultura, acelerando a adoção de produtos complexos. No entanto, a conveniência logística dos fertilizantes simples importados em lotes Panamax, armazenados em terminais do interior e transportados a granel preserva sua vantagem de custo. A interação entre precisão agronômica e economias de escala definirá as movimentações de participação até 2031, mas os produtos simples provavelmente manterão uma participação dominante, pois as importações de matérias-primas permanecem simplificadas e competitivas em preço.

Por Forma: Produtos Convencionais Dominam enquanto os Especiais Ganham Impulso

Os fertilizantes convencionais comandaram a maior participação, com 94,5% do mercado de fertilizantes do Brasil em 2025, sustentados por canais de distribuição estabelecidos e maquinário agrícola compatível. O mercado de fertilizantes do Brasil valoriza cada vez mais a ureia revestida com polímero, que retarda a volatilização, especialmente à medida que os preços da ureia subiram e as penalidades por perda de nitrogênio se tornaram mais rigorosas.

Os fertilizantes de especialidade, incluindo fertilizantes de liberação controlada (CRF), fertilizantes líquidos, fertilizantes de liberação lenta (SRF) e formulações solúveis em água, representam o segmento de crescimento mais rápido, com um CAGR projetado de 5,7% até 2031. Esse crescimento é impulsionado pela demanda por precisão de nutrientes em setores de culturas de maior valor. Uma tendência estrutural importante é a crescente adoção de fertilizantes de especialidade, que está se tornando menos dependente dos ciclos de preços de commodities convencionais. Fatores regulatórios, como a Lei de Fertilizantes do Brasil (Lei 14.421/2022) e o caminho atualizado de registro de produtos do MAPA, introduziram requisitos de conformidade que constituem barreiras significativas à entrada no mercado. Essas regulamentações fortalecem a posição dos players estabelecidos com portfólios abrangentes de produtos de especialidade.

Por Modo de Aplicação: A Aplicação no Solo Reina, mas a Fertigação Acelera

A aplicação no solo é o maior segmento, respondendo por 94,3% da participação no mercado de fertilizantes do Brasil em 2025. Essa dominância é sustentada pela prevalência de grandes fazendas de grãos equipadas com distribuidores de alta capacidade. Dada a proeminência da produção de grãos em sequeiro em grandes áreas, a entrega de nutrientes por distribuição a lanço e incorporada permanece a abordagem mais econômica. A aplicação foliar, embora seja um segmento menor, desempenha um papel significativo na correção de micronutrientes e na suplementação no final da safra, particularmente para soja e culturas hortícolas. Esse método está registrando crescimento constante à medida que os produtos de especialidade ganham maior adoção.

A fertirrigação é o modo de aplicação de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,8% projetada até 2031. Esse crescimento é impulsionado pela expansão das áreas irrigadas, pelo aumento da adoção por parte dos agricultores de sistemas de entrega de insumos de precisão e pela necessidade de maior eficiência no uso da água, particularmente em resposta à variabilidade de precipitação associada ao El Niño. A adoção comercial da fertirrigação foi ainda mais apoiada por desenvolvimentos significativos no setor. Em junho de 2026, Yara International e Netafim anunciaram uma parceria estratégica para promover a fertirrigação no Brasil. Essa iniciativa inclui o estabelecimento de um Centro de Treinamento em Fertirrigação na unidade da Yara em Sumaré, em São Paulo, juntamente com centros regionais de tecnologia no Triângulo Mineiro, Espírito Santo e Bahia.

Por Tipo de Cultura: Culturas de Campo Ancoram a Demanda enquanto Nichos de Alto Valor Emergem

As culturas de campo são o maior segmento, respondendo por 96,0% do mercado de fertilizantes do Brasil em 2025, refletindo a forte dependência do país na produção agrícola em larga escala. A expansão da área cultivada com soja em regiões de fronteira e a intensificação dos sistemas de milho em segunda safra respondem por uma parcela substancial do consumo de fertilizantes, particularmente de produtos nitrogenados e fosfatados. A cana-de-açúcar, embora classificada dentro das culturas de campo, apresenta requisitos de nutrientes plurianuais distintos que sustentam uma demanda consistente por fertilizantes à base de potássio e silício.

As culturas hortícolas devem ser o segmento de crescimento mais rápido, registrando um CAGR de 5,6% até 2031. O crescimento é impulsionado pelos maiores retornos econômicos associados à produção de frutas, hortaliças e floricultura, onde os gastos com fertilizantes por hectare superam significativamente os das culturas de grãos. As previsões do setor indicam que os segmentos de culturas especializadas devem apoiar o crescimento da demanda por fertilizantes à medida que os produtores adotam cada vez mais práticas de gestão de nutrientes de precisão para melhorar a qualidade e a comercialização da produção. Embora os volumes totais de fertilizantes continuem dominados pela produção de grãos e cana-de-açúcar, as culturas hortícolas continuam a impulsionar a demanda por fertilizantes de especialidade, micronutrientes e soluções de nutrientes personalizadas, incentivando os fornecedores a expandir os portfólios de produtos de valor agregado.

Análise Geográfica

O consumo de fertilizantes espelha a geografia agrícola do Brasil. O Mato Grosso absorveu 23,90% das entregas em 2025, aproveitando a proximidade dos portos do Arco Norte, que movimentaram uma grande parcela de fertilizantes em 2024. A mudança portuária reduz o frete em até USD 35 por tonelada métrica em relação a Santos, incentivando reservas antecipadas e maiores volumes de importação. Paraná, Goiás, Rio Grande do Sul e São Paulo somam coletivamente outros 44,80% de participação, formando um corredor logístico com amplos armazéns e ligações ferroviárias que sustentam entregas just-in-time.

A adoção de tecnologia diverge por região. Os estados do Sul, caracterizados por fazendas menores e gerenciadas de forma intensiva, lideram a adoção de distribuidores de precisão e fertilizantes encapsulados, impulsionados por regulamentações estaduais mais rígidas sobre a água. As operações do Centro-Oeste, que operam em milhares de hectares, priorizam a ureia a granel e as toneladas métricas de MAP, mas testam cada vez mais torres de taxa variável para reduzir o custo por alqueire. O Nordeste, tradicionalmente com baixo consumo de fertilizantes, torna-se o polo de crescimento mais rápido à medida que os projetos de irrigação desbloqueiam exportações de frutas; os subsídios de crédito aceleram a adoção de fertirrigação.

A bacia amazônica introduz complexidade em termos de sustentabilidade. O licenciamento ambiental retarda a expansão de grandes áreas, mas abre demanda por produtos biológicos e de liberação controlada que atendem aos critérios de baixo impacto. A iniciativa Autazes da Brazil Potash, com aprovação pendente, poderia suprir 20% das necessidades nacionais de potássio a partir do Amazonas, reduzindo os custos de frete interno e reformulando os fluxos comerciais em direção ao norte. Em conjunto, essas dinâmicas geográficas garantem que o mercado de fertilizantes no Brasil evolua como um mosaico de demandas localizadas, e não como um único monólito.

Cenário Competitivo

O mercado de fertilizantes no Brasil permanece fragmentado apesar dos crescentes movimentos de consolidação. The Mosaic Company, Yara International ASA, Nutrien Ltd., Nortox e ICL Group Ltd ancoram as importações e operam centros de mistura próximos a portos estratégicos, mas combinados detêm uma participação significativamente menor, deixando espaço para players regionais e cooperativas. A aquisição pela ICL de USD 420 milhões do negócio sul-americano de nutrição vegetal da Compass Minerals em abril de 2025 dobrou instantaneamente sua capacidade local de produtos especiais, sinalizando um giro em direção a linhas encapsuladas e solúveis de maior margem[3]Fonte: ICL Group, "ICL Conclui Aquisição do Negócio de Nutrição Vegetal Sul-Americano da Compass Minerals," icl-group.com. A Petrobras reforça a segurança do fornecimento investindo para reativar plantas de ureia e amônia ociosas até 2029, uma jogada estratégica que poderia recuperar a participação doméstica no segmento de nitrogênio.

As parcerias tecnológicas são o novo campo de batalha. Nutrien e Mosaic integram aplicativos de consultoria agronômica a programas de fidelidade, enquanto a plataforma Atfarm da Yara vincula imagens de satélite a recomendações de nitrogênio por taxa variável. Os distribuidores formam joint ventures com fintechs de financiamento de insumos, agrupando crédito e produto para assegurar volumes. A conformidade ambiental ganha peso estratégico; as empresas que conseguem certificar fatores de emissão mais baixos ou oferecer produtos elegíveis ao CBIO se diferenciam nas rodadas de licitação com usinas de etanol. A corrida por armazenagem às margens dos trilhos próxima aos portos do Arco Norte intensifica ainda mais a concorrência, pois os importadores em volume buscam garantir acesso a berços e reduzir o transporte rodoviário interno.

À medida que a penetração de produtos especiais aumenta, os inovadores de nicho conquistam prêmios de aquisição. A empresa doméstica Fertiláqua, adquirida em 2024, traz know-how em bioestimulantes que as multinacionais incorporam a portfólios globais. Enquanto isso, cooperativas como Coamo e Cocamar ampliam fertilizantes de marca própria, aproveitando a fidelidade dos agricultores para reter margens na cadeia de valor. Em conjunto, o setor caminha para uma estrutura moderadamente concentrada, onde escala e tecnologia se entrelaçam para elevar as barreiras para os entrantes tardios.

Líderes da Indústria de Fertilizantes no Brasil

ICL Group Ltd

Nortox

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: O EuroChem Group investiu BRL 185 milhões (USD 33,3 milhões) na expansão da capacidade de armazenagem no Brasil, aumentando a resiliência da cadeia de suprimentos e possibilitando uma gestão de estoque sazonal mais eficiente para produtos de fertilizantes importados.

- Junho de 2024: A Petrobras confirmou a reinicialização de sua planta de fertilizantes ANSA após a conclusão de um programa de reabilitação. Essa reinicialização aumenta a capacidade de produção doméstica de nitrogênio do Brasil e reduz sua dependência de importações de ureia e amônia.

- Abril de 2024: A Brazil Potash Corporation avançou nos procedimentos de licenciamento ambiental para o projeto de potássio de Autazes, no Amazonas, representando um potencial divisor de águas para a dependência de importações de potássio do Brasil, com capacidade de produção estimada com meta de 20% de participação no mercado global.

Escopo do Relatório do Mercado de Fertilizantes no Brasil

Complexo, Simples são cobertos como segmentos por Tipo. Convencional, Especial são cobertos como segmentos por Forma. Fertigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura.| Complexo | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Nitrato de Amônio | |

| Ureia | ||

| Outros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Outros | ||

| Potássicos | MoP | |

| SoP | ||

| Outros | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especial | CRF |

| Fertilizante Líquido | |

| SRF | |

| Hidrossolúvel |

| Fertigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo | Complexo | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Nitrato de Amônio | ||

| Ureia | |||

| Outros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Outros | |||

| Potássicos | MoP | ||

| SoP | |||

| Outros | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especial | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Hidrossolúvel | |||

| Modo de Aplicação | Fertigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os diversos tipos de fertilizantes foram realizadas em nível de produto e não em nível de nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra. Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante Especial | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertigação. Inclui fertilizantes CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes à cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes à cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes tanto líquidos quanto hidrossolúveis aplicados por meio da aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertigação. |

| Fertigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo em percentual menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo em percentual superior a 35%. |

| Fertilizantes de Eficiência Melhorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, em linhas, incorporação ao solo, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por via foliar e por fertigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura