Tamanho e Participação do Mercado de Abrasivos Aglomerados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

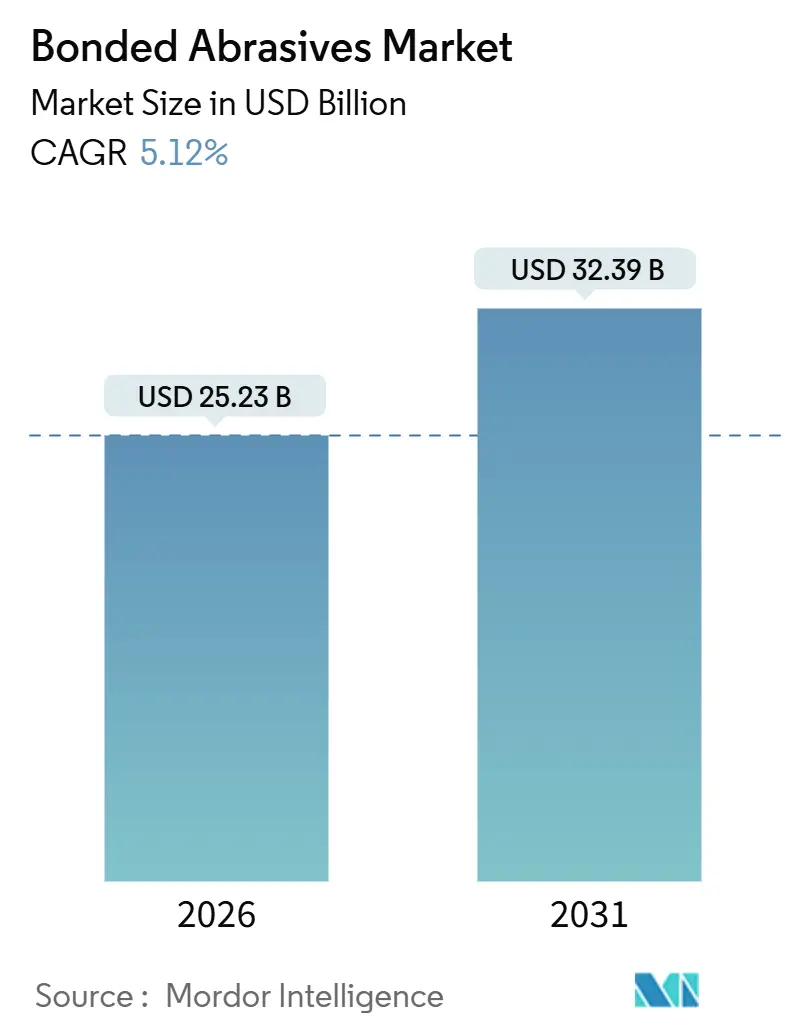

| Tamanho do Mercado (2026) | 25.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

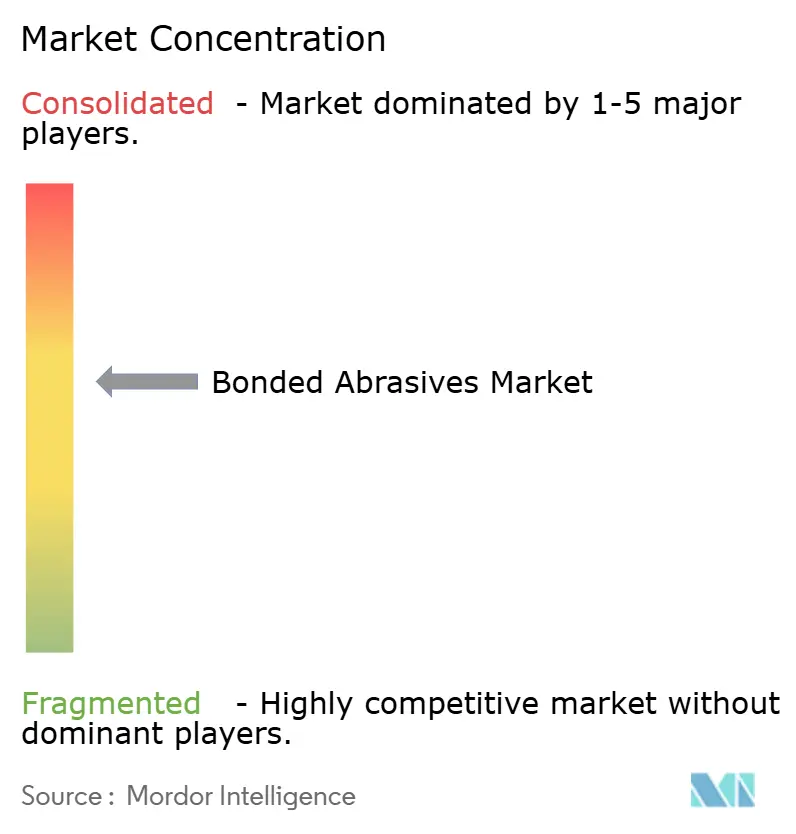

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Abrasivos Aglomerados pela Mordor Intelligence

O tamanho do Mercado de Abrasivos Aglomerados é estimado em USD 25,23 bilhões em 2026 e deverá atingir USD 32,39 bilhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). A contínua eletrificação nos trens de força dos veículos, o reshoring aeroespacial na América do Norte e na Europa e as expansões de metalurgia impulsionadas por infraestrutura na Ásia-Pacífico sustentam coletivamente a demanda por rebolos de retificação de precisão. Os produtos com ligante vitrificado dominam as linhas de retificação cilíndrica e plana para uso intensivo, enquanto os ligantes de resina penetram em configurações de alta velocidade que excedem 25 m/s de velocidade periférica. Tolerâncias geométricas mais rigorosas em motores elétricos e invólucros de baterias ampliam a base de aplicação do nitreto cúbico de boro (CBN) e grãos cerâmicos, e a automação de sala de ferramentas habilitada por IA melhora a produtividade ao reduzir os ciclos de dressagem. Fabricantes regionais estão ampliando a capacidade em rebolos de corte fino e carboneto de silício de alta pureza, intensificando a concorrência com os atuais líderes que ainda controlam 40-45% da receita global.

Principais Conclusões do Relatório

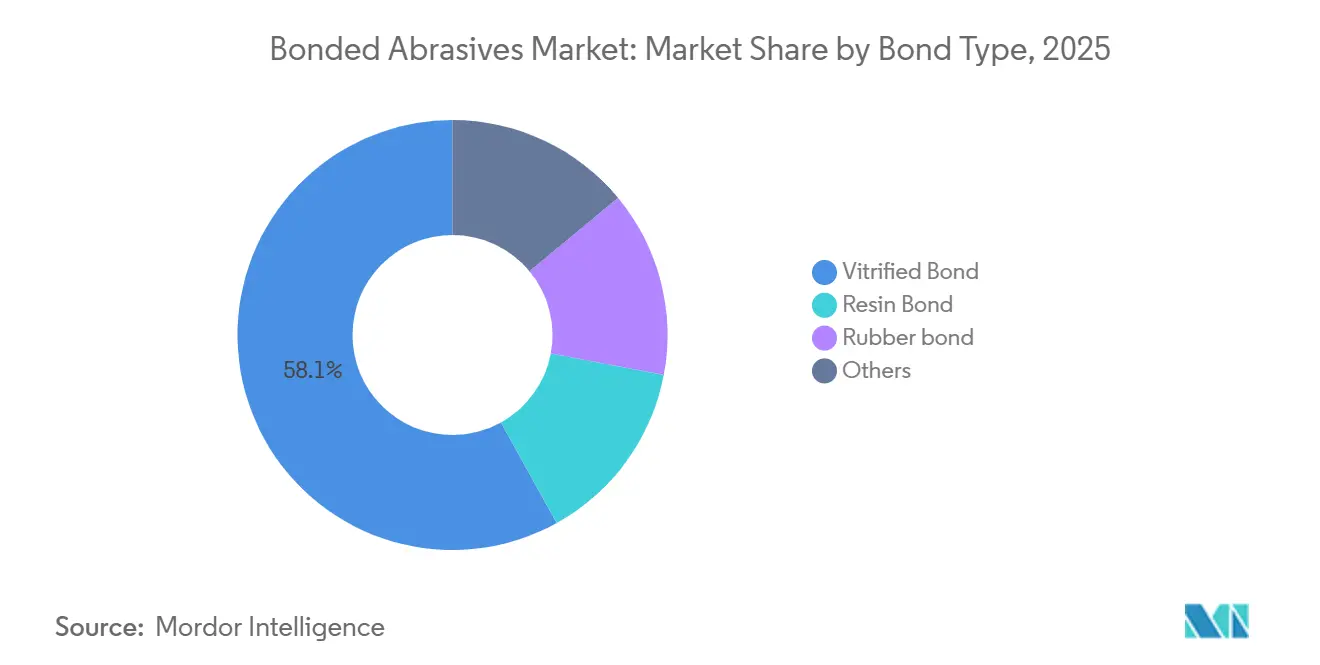

- Por tipo de ligante, o ligante vitrificado liderou com 58,06% de participação no mercado de abrasivos aglomerados em 2025 e deve registrar um CAGR de 5,49% até 2031.

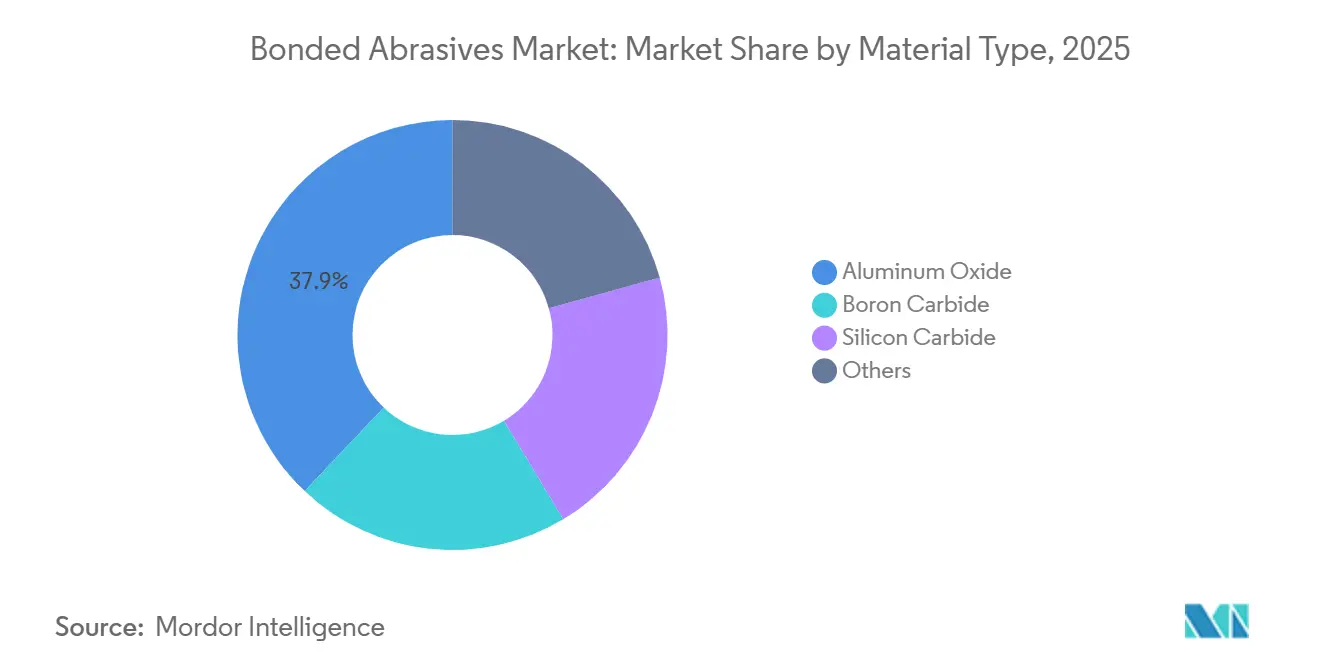

- Por tipo de material, o óxido de alumínio representou 37,93% do tamanho do mercado de abrasivos aglomerados em 2025 e avança a um CAGR de 5,46% até 2031.

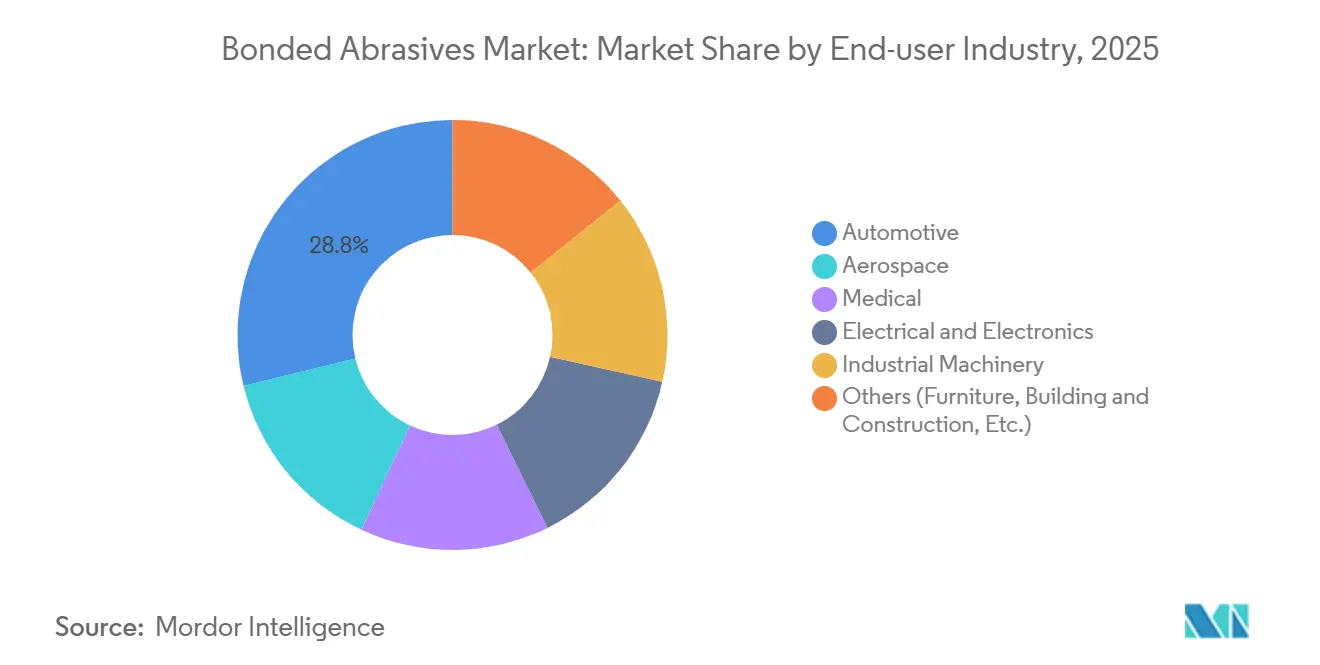

- Por setor de usuário final, o setor automotivo deteve 28,79% da receita em 2025 e deve expandir a um CAGR de 5,56% durante 2026-2031.

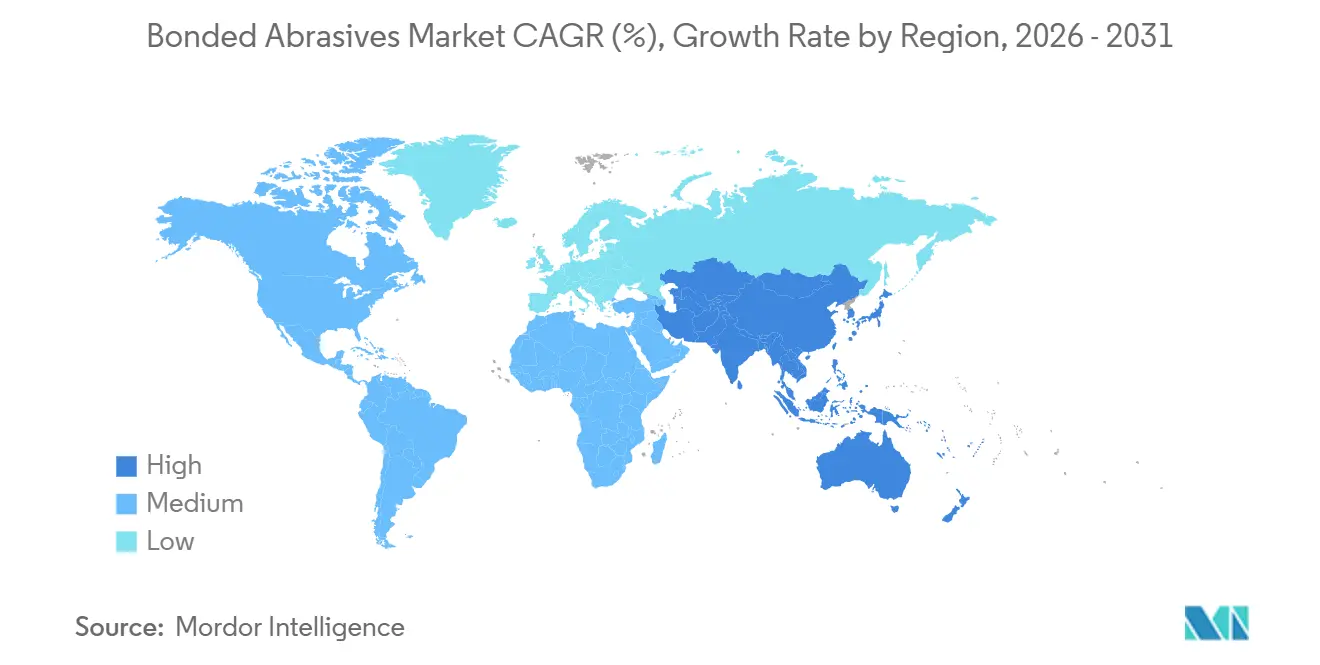

- Por geografia, a Ásia-Pacífico capturou 56,48% da receita em 2025; a região tem previsão de registrar um CAGR de 5,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Abrasivos Aglomerados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de Metalurgia Impulsionado por Infraestrutura na Ásia | +1.5% | Principal na Ásia-Pacífico, com reflexos no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rebolos de Resina Possibilitando Linhas de Retificação de Alta Velocidade Superiores a 25 m/s | +1.0% | Global, concentrado nos polos aeroespaciais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para Cerâmicas de Precisão e Grãos de CBN em Trens de Força de Veículos Elétricos | +1.3% | Global, liderado por clusters de fabricação de veículos elétricos na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Automação de Sala de Ferramentas Orientada por IA (Configurações de Auto-Afiação) | +0.8% | Manufatura avançada na América do Norte e Europa, emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reshoring da Capacidade de Usinagem Aeroespacial dos EUA/UE | +0.9% | América do Norte e Europa, com foco nas regiões do Meio-Oeste, Sul e Montanhas Rochosas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Metalurgia Impulsionado por Infraestrutura na Ásia

A produção regional de aço está crescendo à medida que a Índia produziu 144,3 milhões de t no ano fiscal de 2024, um aumento de 13,4% em relação ao ano anterior, enquanto a nova capacidade no Vietnã e na Indonésia adiciona produção de aço laminado a plano para projetos de construção[1]Ministério do Aço, "Relatório Anual 2023-24," steel.gov.in . Mais aço significa mais retificação de tarugos, acabamento de vigas estruturais e corte de vergalhões, o que eleva diretamente a demanda no mercado de abrasivos aglomerados. A utilização das usinas chinesas está desacelerando, mas a Wood Mackenzie espera que a Índia, a Tailândia e as Filipinas absorvam o volume até 2031, deslocando o consumo de rebolos para o sul. O Japão e a Coreia do Sul permanecem compradores de rebolos de CBN e diamante para trabalhos de laminação de wafers de semicondutores e microacabamento, consolidando um nicho premium estável. Os governos canalizam orçamentos de infraestrutura para metrô, dragagem de portos e expansão de pontes, garantindo pedidos plurianuais para rebolos de óxido de alumínio. O resultado é uma visibilidade previsível de receita de longo ciclo tanto para produtores globais quanto locais.

Rebolos de Resina Suportando Linhas de Retificação Superiores a 25 m/s

A usinagem de virabrequins automotivos e turbinas aeroespaciais opera cada vez mais a velocidades periféricas que os rebolos vitrificados não suportam com segurança, de modo que os ligantes de resina com matrizes fenólicas elásticas são preferidos. Ensaios revisados por pares mostram que rebolos de diamante com ligante de resina suportam 125 m/s em produção, reduzindo o tempo de ciclo em 30% e diminuindo as zonas termicamente afetadas em superligas de níquel. OEMs aeroespaciais, portanto, reduzem as passagens de acabamento enquanto mantêm acabamentos superficiais Ra ≤ 0,4 µm. Os eixos de motores de veículos elétricos exigem circularidade dentro de 5 µm, uma tolerância mais fácil de atingir com rebolos de resina resistentes a choques. Fornecedores de primeira linha do setor automotivo utilizam esses rebolos para atingir tempos de ciclo abaixo de 60 s por eixo, protegendo a produtividade. Com as velocidades periféricas ainda aumentando, a elasticidade da demanda favorece fornecedores capazes de certificar rebolos conforme os critérios de teste de ruptura ISO 21940.

Cerâmicas de Precisão e CBN para Trens de Força de Veículos Elétricos

O CBN gera forças de retificação menores e acabamentos superficiais até 15% mais finos em eixos de aço temperado por indução do que o óxido de alumínio, eliminando etapas secundárias de polimento. Motores elétricos que giram acima de 15.000 rpm necessitam desses acabamentos para evitar vibração, e os fabricantes de veículos elétricos agora especificam rebolos de CBN em licitações de compras. Grãos cerâmicos que se microfraturam sob carga criam uma ação de auto-afiação em invólucros de alumínio, evitando a formação de aresta postiça. A usinagem de pacotes de baterias para fundições de alumínio de parede fina se beneficia dessa auto-afiação, estendendo a vida útil do rebolo em cerca de 20% em comparação com abrasivos convencionais. O mercado de abrasivos aglomerados, portanto, pivota em direção a formatos superabrasivos de maior margem, elevando o preço médio de venda mesmo que o crescimento do volume se modere.

Automação de Sala de Ferramentas Orientada por IA

O RoboGrinder do Fraunhofer IEM usa sensores de vibração e acústicos para ajustar avanço e velocidade em tempo real, reduzindo o tempo de ciclo em 40% e diminuindo a frequência de dressagem em 15% em rodadas piloto. O gêmeo digital Grinding 4.0 da Universidade de Chalmers prevê o desgaste do rebolo com 98,1% de precisão, orientando a profundidade e o comprimento ideais de avanço de dressagem. As oficinas alcançam produção sem operadores durante os turnos noturnos, reduzindo despesas com mão de obra e melhorando a utilização do fuso. Fornecedores capazes de incorporar chips RFID que comunicam o ID do rebolo e o histórico de desgaste se posicionam para fluxos de receita baseados em serviços. Os primeiros adotantes relatam reduções de refugo de 7 pp, reforçando uma demanda orientada por dados por rebolos de alta precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fornos de Queima com Alto Consumo de Energia Sujeitos a Impostos de Carbono | -0.6% | Europa e América do Norte, emergente na China | Médio prazo (2-4 anos) |

| Volatilidade de Preços de Dióxido de Titânio e Resina Fenólica Superior a 18% ao Ano | -0.4% | Global, agudo na América do Norte e Europa devido à dependência de importações | Curto prazo (≤ 2 anos) |

| Limites Mais Rígidos de MP2,5 em Oficinas de Retificação da Índia e da China | -0.5% | Ásia-Pacífico, concentrado nos polos de fabricação da Índia e da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fornos de Queima com Alto Consumo de Energia e Impostos de Carbono

Os rebolos vitrificados são queimados acima de 1.200 °C, consumindo 3-5 MWh por tonelada e emitindo CO2 significativo. A Comissão Europeia exige cortes de 55% nas emissões até 2030, obrigando as plantas cerâmicas a retrofitar fornos elétricos ou a hidrogênio, cada um custando mais de EUR 10 milhões[2]Comissão Europeia, "Estratégia Industrial de Gestão de Carbono COM 2024/62," ec.europa.eu . A política industrial dos EUA oferece créditos fiscais para fornos eletrificados, mas os produtores menores ainda enfrentam um capital inicial de USD 8-12 milhões. Os controles de duplo controle chineses já forçaram operações em Henan e Shandong a reduzir a produção na temporada de pico, aumentando os prazos de entrega dos rebolos para oito semanas. Encargos de energia mais elevados reduzem as margens operacionais e podem atrasar adições de capacidade, moderando a expansão do mercado de abrasivos aglomerados onde os produtos vitrificados dominam.

Volatilidade de Preços de Dióxido de Titânio e Resina Fenólica Superior a 18% ao Ano

Os preços à vista do dióxido de titânio e da resina fenólica oscilaram mais de 18% ao ano em 2024-2025, pressionando os fabricantes de rebolos com ligante de resina que não possuem cobertura de hedge. A produção americana de alumina fundida fica próxima de 22.000 t, mantendo a dependência de importações acima de 95%, com a China fornecendo 91% da tonelagem bruta. Picos de frete e tarifas amplificam a incerteza de custos. A BASF está aumentando a capacidade de MDI na Louisiana em 58% para estabilizar a matéria-prima de resina, mas o novo trem não entrará em operação até 2026. Os produtores testam cada vez mais resinas de base biológica, mas a escala permanece limitada, de modo que o risco de precificação continua sendo um obstáculo de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ligante: Ligante Vitrificado Mantém Vantagem de Precisão

O ligante vitrificado assegurou 58,06% de participação no mercado de abrasivos aglomerados em 2025 e deve registrar um CAGR de 5,49% até 2031. Sua estrutura rígida e porosa resiste a queimaduras e preserva a geometria em virabrequins, árvores de cames e pás de turbinas mesmo sob forças normais intensas. As variantes vitrificadas também permitem o condicionamento em processo que mantém a integridade da superfície consistente durante longas rodadas de produção. Parcerias de pesquisa como o Chalmers Grinding 4.0 reduzem o custo de ferramenta por peça prevendo os intervalos de dressagem, melhorando a utilização do rebolo em 15 pp.

Os ligantes de resina, curados abaixo de 200 °C, estão conquistando aplicações de alta velocidade onde as matrizes elásticas absorvem choques e limitam rupturas catastróficas. As linhas automotivas de veículos elétricos valorizam essa resiliência para a retificação de eixos de motores a velocidades periféricas acima de 80 m/s. Os ligantes de borracha, embora de nicho com participação de dígito único, permanecem essenciais para discos de corte fino e retificação centerless onde o amortecimento de vibração melhora o acabamento. Os ligantes metálicos e de goma-laca preenchem funções de óptica de ultraprecisão, completando um diversificado mercado de abrasivos aglomerados.

Por Tipo de Material: Óxido de Alumínio Ancora a Retificação de Metais Ferrosos

O óxido de alumínio capturou 37,93% do tamanho do mercado de abrasivos aglomerados em 2025 e tem previsão de um CAGR de 5,46% até 2031, impulsionado pela retificação econômica de aço carbono e aço liga. A concentração de importações expõe os usuários a choques tarifários, mas o volume permanece estável porque nenhum outro grão convencional equilibra custo e tenacidade de forma tão eficaz. O carboneto de silício tem como alvo metais não ferrosos, cerâmicas e compósitos onde as arestas friáveis cortam de forma limpa. A planta de alta pureza da CUMI atualmente em construção atende ao lapeamento de wafers de semicondutores onde a pureza de 99,5% é fundamental.

Os grãos de CBN e cerâmica projetada penetram nos setores de veículos elétricos, aeroespacial e implantes médicos, onde forças de retificação menores e a auto-afiação melhoram a integridade da peça. O B4C atende a aplicações de wafers de safira e blindagem, mas permanece limitado devido à fragilidade e ao preço. A pressão regulatória sobre emissões de poeira e COV empurra os produtores a incorporar poros projetados de corte frio que reduzem a temperatura de retificação e melhoram a conformidade ambiental.

Por Setor de Usuário Final: Automotivo Lidera, Precisão Médica Cresce

O setor automotivo absorveu 28,79% da receita do mercado de abrasivos aglomerados em 2025, a maior fatia, e está expandindo a um CAGR de 5,56% com base em tolerâncias mais rigorosas de veículos elétricos e rotações mais elevadas. A montagem de veículos elétricos requer rebolos de CBN para atingir concentricidade abaixo de 5 µm em eixos de transmissão, enquanto os invólucros de alumínio migram para grãos cerâmicos para cortes sem manchas. O setor aeroespacial segue, consumindo rebolos de CBN com ligante de resina para pás de turbinas em superligas à medida que as visitas globais às oficinas aumentam com a idade da frota.

Os fabricantes de dispositivos médicos demandam cada vez mais superfícies de implantes de titânio e cobalto-cromo ultra-lisas, abrindo nichos de alto valor para rebolos unitizados de fibra de algodão e resina que operam de forma fria. Os fabricantes de eletrônicos especificam discos de diamante e CBN para acabar wafers de carboneto de silício a Ra menor que 0,1 µm. Máquinas industriais, fabricação de construção e engenharia geral completam a demanda, priorizando a vida útil do rebolo e o custo por corte em detrimento da precisão extrema.

Análise Geográfica

A Ásia-Pacífico comandou 56,48% da receita do mercado de abrasivos aglomerados em 2025 e tem previsão de um CAGR de 5,71% até 2031, o ritmo global mais rápido. A Índia é o consumidor oscilante, pois a produção de aço bruto cresceu 13,4% para 144,3 milhões de t em 2024, e os investimentos de capital em linhas de rebolos finos e carboneto de silício sublinham o apetite local. A nova planta da Tyrolit em Pune fortalece o acesso regional a rebolos de CBN e diamante, reduzindo o tempo de transporte da Europa para duas semanas. O Sudeste Asiático canaliza recursos públicos para pontes e corredores ferroviários, puxando a demanda por rebolos de óxido de alumínio econômicos para aço estrutural. O Japão e a Coreia do Sul mantêm nichos premium na retificação de wafers de semicondutores, dependentes de grãos de CBN e diamante.

Na América do Norte, o reshoring aeroespacial estimula a demanda por CBN, mas impostos de carbono e tarifas elevadas de eletricidade aumentam os custos de produção vitrificada. Os créditos fiscais do Departamento de Energia dos EUA incentivam a eletrificação de fornos, mas apenas as grandes plantas atingem a escala para investir. A exposição tarifária permanece aguda porque 91% das importações de alumina fundida têm origem na China, motivando cadeias de fornecimento alternativas da Austrália e da Guiana.

A Europa espelha os desafios norte-americanos. A estratégia de Gestão Industrial de Carbono da UE obriga reduções de CO2 de 55% até 2030, de modo que a Saint-Gobain pilota fornos a hidrogênio na França enquanto fabricantes italianos de médio porte avaliam transições de GNL para elétrico. Alemanha, Itália e França juntas sustentam volumes de retificação automotiva e aeroespacial, mas as pressões de custo deslocam parte da usinagem a jusante para a Europa Oriental.

América do Sul e Oriente Médio e África representam juntos baixa receita no mercado de abrasivos aglomerados. As plantas de montagem de veículos do Brasil ainda retificam virabrequins com rebolos vitrificados de óxido de alumínio, enquanto projetos de infraestrutura da Arábia Saudita compram discos de corte para fabricação de dutos. As operações de mineração da África do Sul utilizam rebolos com ligante de resina para afiação de brocas, onde a vida útil do rebolo supera os requisitos de acabamento.

Cenário Competitivo

A concorrência global de abrasivos aglomerados é moderadamente concentrada. 3M, Saint-Gobain, Bosch, Tyrolit e CUMI juntos capturaram cerca de 42% das vendas de 2025. A 3M lançou 169 novos produtos abrasivos em 2024, incluindo correias Cubitron 3 para células robóticas que permitem taxas de remoção mais elevadas a pressões menores. A Saint-Gobain investe em fornos-túnel prontos para hidrogênio para reduzir as emissões de Escopo 1 em 30% nas plantas francesas, cumprindo as metas da UE. A Bosch opera um ciclo de reciclagem de carboneto em 20 unidades, entregando 50% de redução de carbono e economia de custos para usuários finais que compensam a volatilidade de matérias-primas.

A CUMI adquiriu a Rhodius, com sede na Alemanha, por EUR 55 milhões em 2022, obtendo a tecnologia de rebolo de corte mais fino do mundo e expandindo a distribuição europeia. A empresa segue com INR 350 crore em investimentos no ano fiscal de 2025 para uma planta de 50 milhões de rebolos e um forno de SiC de alta pureza de 6 t/mês. A planta da Tyrolit em Pune, operacional até 2026, tem como objetivo uma participação de dois dígitos na Ásia em cinco anos por meio da produção localizada de CBN e diamante.

Concorrentes emergentes, especialmente na Índia e na China, ampliam as linhas de rebolos finos e exploram custos de energia mais baixos, pressionando os líderes estabelecidos no preço. A diferenciação tecnológica migra para rebolos com sensores embutidos e análises em nuvem que preveem o desgaste. Fornecedores que oferecem controle de processo habilitado por IA conquistam contratos em linhas de recondicionamento de pás aeroespaciais que buscam minimizar o refugo. A integração vertical de matérias-primas, particularmente em alumina fundida e SiC, torna-se uma proteção contra o risco comercial geopolítico.

Líderes do Setor de Abrasivos Aglomerados

3M

Saint-Gobain

Tyrolit AG

CUMI

Robert Bosch Power Tools GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Mirka Ltd concluiu a aquisição de todos os ativos de rebolos abrasivos aglomerados convencionais da Hermes Schleifmittel GmbH, um produtor de abrasivos. A adição dos rebolos aglomerados da Hermes expande o portfólio da Mirka, que agora inclui rebolos de diamante, CBN e convencionais.

- Junho de 2025: Tyrolit AG iniciou a construção de sua primeira unidade de fabricação na Índia em Pune. A planta produzirá rebolos de retificação de CBN e diamante, que são componentes-chave do mercado de abrasivos aglomerados.

Escopo do Relatório Global do Mercado de Abrasivos Aglomerados

Os abrasivos aglomerados são uma mistura de grãos abrasivos, cargas e materiais de ligação. Eles são utilizados para remover materiais superficiais como metal, cerâmicas, vidro, plásticos e tintas. Esses abrasivos são utilizados tanto em rebolos de retificação quanto em pedras ou bastões abrasivos.

O mercado de abrasivos aglomerados é segmentado por tipo de ligante, tipo de material, setor de usuário final e geografia. Por tipo de ligante, o mercado é segmentado em ligante vitrificado, ligante de resina, ligante de borracha e outros. Por tipo de material, o mercado é segmentado em óxido de alumínio, carboneto de boro, carboneto de silício e outros. Por setor de usuário final, o mercado é segmentado em automotivo, aeroespacial, médico, elétrico e eletrônico, máquinas industriais e outros (incluindo mobiliário, construção civil). O relatório também abrange o tamanho do mercado e previsões para 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Ligante Vitrificado |

| Ligante de Resina |

| Ligante de Borracha |

| Outros |

| Óxido de Alumínio |

| Carboneto de Boro |

| Carboneto de Silício |

| Outros |

| Automotivo |

| Aeroespacial |

| Médico |

| Elétrico e Eletrônico |

| Máquinas Industriais |

| Outros (Mobiliário, Construção Civil, Etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Ligante | Ligante Vitrificado | |

| Ligante de Resina | ||

| Ligante de Borracha | ||

| Outros | ||

| Por Tipo de Material | Óxido de Alumínio | |

| Carboneto de Boro | ||

| Carboneto de Silício | ||

| Outros | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial | ||

| Médico | ||

| Elétrico e Eletrônico | ||

| Máquinas Industriais | ||

| Outros (Mobiliário, Construção Civil, Etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de abrasivos aglomerados?

O tamanho do mercado de abrasivos aglomerados totalizou USD 25,23 bilhões em 2026 e tem projeção de USD 32,39 bilhões até 2031.

Qual segmento lidera por tipo de ligante?

O ligante vitrificado domina com 58,06% de participação no mercado de abrasivos aglomerados em 2025.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico apresenta o crescimento mais rápido, com previsão de um CAGR de 5,71% durante 2026-2031.

Como os impostos de carbono estão afetando os produtores?

As plantas europeias e norte-americanas precisam retrofitar fornos, aumentando as necessidades de capital em USD 8-12 milhões por instalação e pressionando as margens.

Página atualizada pela última vez em: