Tamanho e Participação do Mercado de Agregados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 62.14 Bilhões de toneladas |

| Volume do Mercado (2031) | 84.23 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agregados por Mordor Intelligence

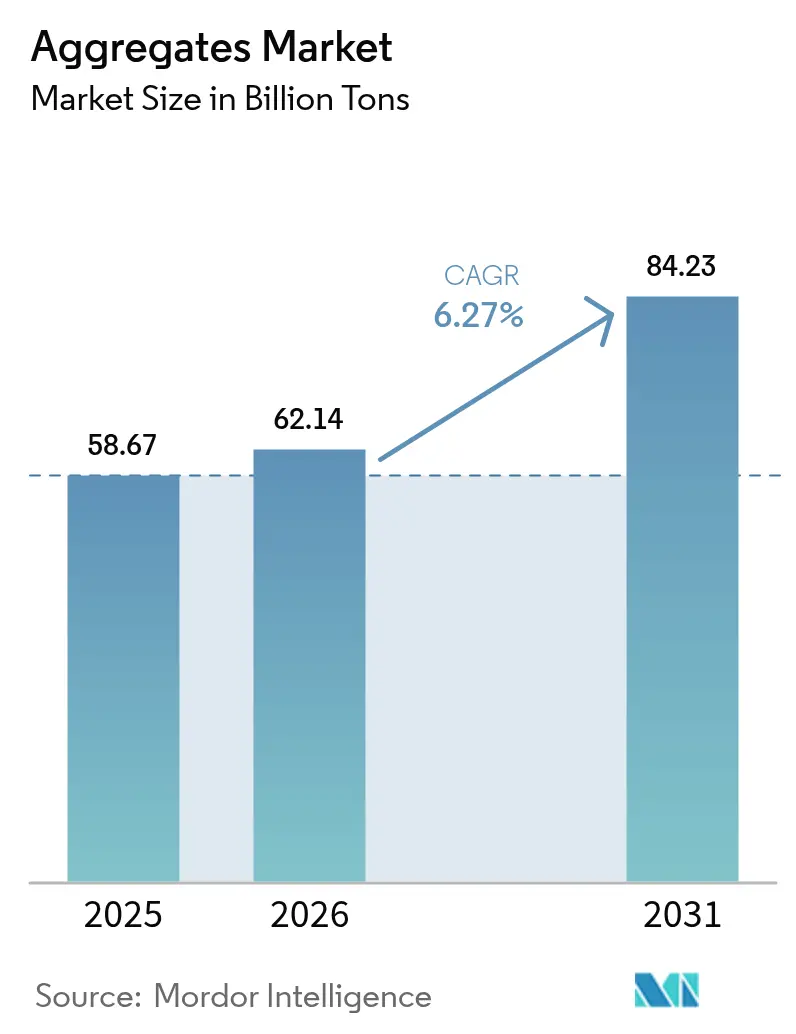

O tamanho do Mercado de Agregados está projetado para expandir de 58,67 bilhões de toneladas em 2025 e 62,14 bilhões de toneladas em 2026 para 84,23 bilhões de toneladas até 2031, registrando um CAGR de 6,27% entre 2026 e 2031. Programas de investimento público, regras de aquisição de baixo carbono e rápida migração urbana combinam-se para elevar a demanda de longo prazo por pedra extraída e reciclada. Os planos nacionais de infraestrutura nos Estados Unidos, na Índia e na Arábia Saudita traduzem orçamentos de políticas em pipelines estáveis de licitações que favorecem produtores com reservas asseguradas e logística multimodal. A crescente dependência de concreto usinado eleva os limites de qualidade para granulometria e teor de umidade, o que intensifica a necessidade de matéria-prima lavada e peneirada. O reporte de emissões passa de voluntário a obrigatório nas principais regiões compradoras, de modo que fornecedores de agregados que publicam Declarações Ambientais de Produto obtêm um prêmio de preço.

Principais Conclusões do Relatório

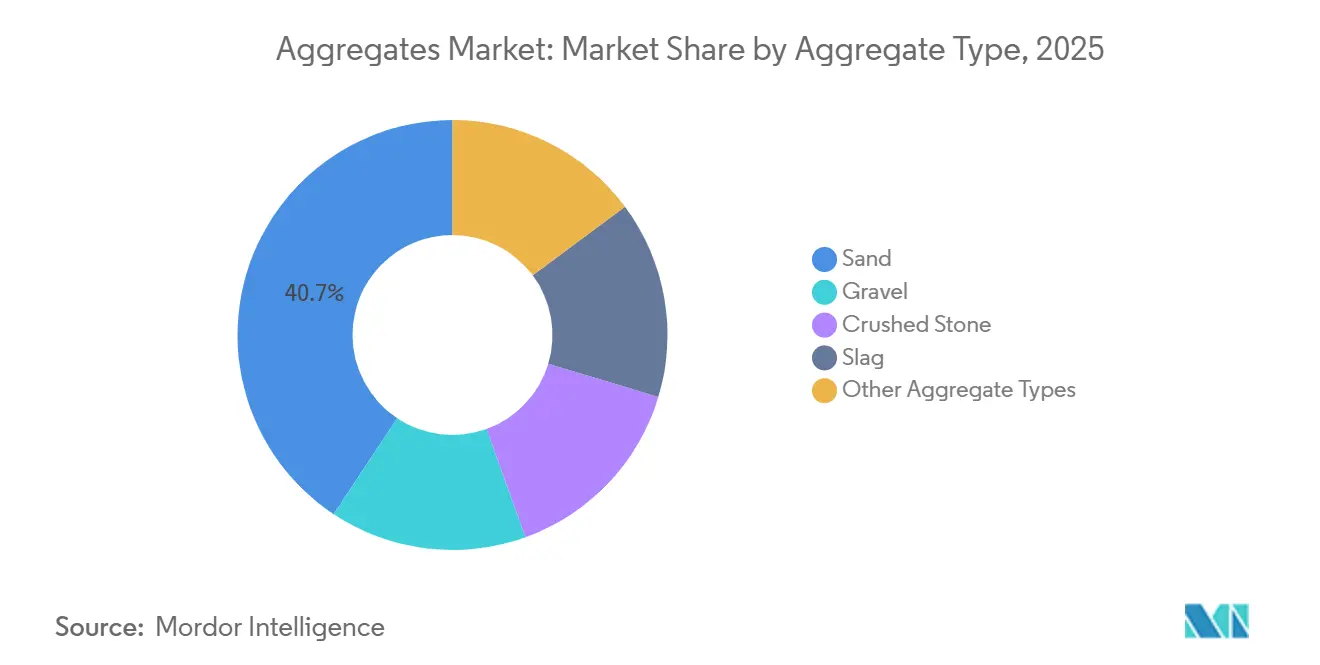

- Por tipo de agregado, a areia liderou com 40,69% de participação na receita em 2025, enquanto outros tipos de agregados devem se expandir a um CAGR de 7,90% até 2031.

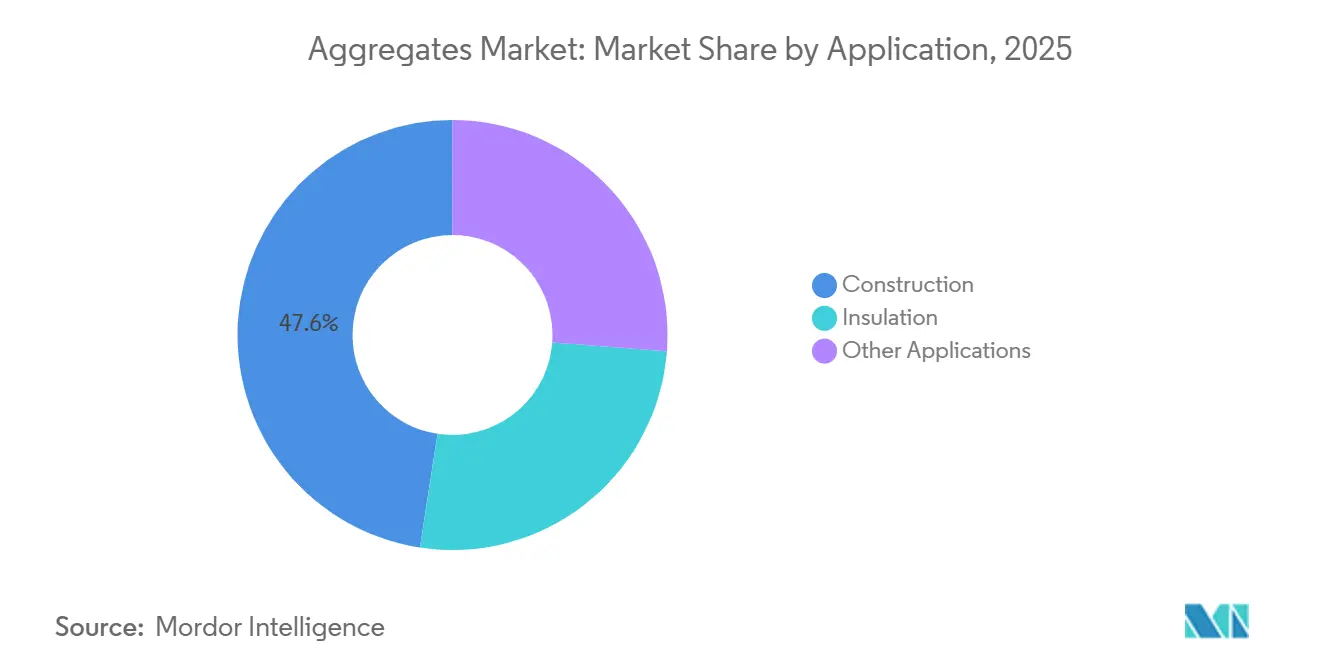

- Por aplicação, a construção representou 47,59% da participação do mercado de Agregados em 2025 e outras aplicações devem crescer a um CAGR de 7,82% até 2031.

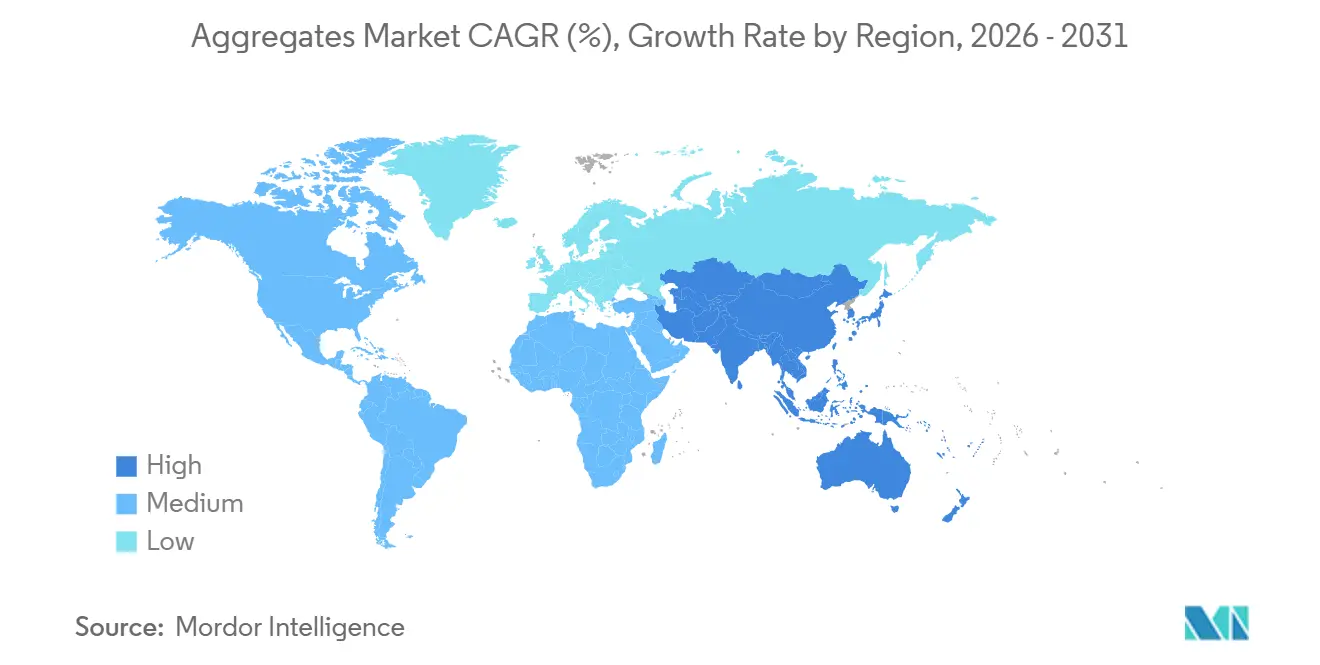

- Por geografia, a Ásia-Pacífico capturou 52,60% do setor de agregados em 2025 e avança a um CAGR de 7,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agregados

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline contínuo de megaprojetos de infraestrutura | +1.8% | Global, com concentração na Ásia-Pacífico, Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Aceleração da transição para concreto usinado e misturas de concreto de alta especificação | +1.2% | Global, liderado por centros urbanos na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Incentivos governamentais para materiais de construção de baixo carbono | +0.9% | América do Norte e União Europeia, adoção antecipada em mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da demanda impulsionado pela urbanização nas cidades | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Agregados pesados para blindagem contra radiação em programas de reatores modulares pequenos | +0.3% | América do Norte, Europa e países selecionados da Ásia-Pacífico com expansão nuclear | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Contínuo de Megaprojetos de Infraestrutura

Os investimentos em pedreiras agora se beneficiam de uma visibilidade de uma década, graças a orçamentos de infraestrutura ampliados, fortalecendo o mercado de agregados. No âmbito da Lei de Investimento em Infraestrutura e Empregos, os EUA alocaram uma quantia expressiva para estradas, pontes e serviços públicos, levando a um aumento nos contratos de agregados até 2025. Enquanto isso, o Pipeline Nacional de Infraestrutura da Índia está canalizando investimentos significativos em rodovias e corredores de carga, enfatizando a necessidade de bases robustas de pedra britada. No Golfo, o ambicioso projeto NEOM da Arábia Saudita, juntamente com outros megaprojetos, deve consumir quantidades substanciais de pedra até 2030, pressionando as reservas regionais. Esses investimentos substanciais não apenas justificam os gastos de capital em britadores de alta capacidade e transportadores automatizados, aumentando a produção horária, mas também incentivam os produtores a garantir contratos de fornecimento de longo prazo com empreiteiros, gerenciando efetivamente os riscos de preço e volume.

Aceleração da Transição para Concreto Usinado e Misturas de Concreto de Alta Especificação

Até 2025, o concreto usinado deve representar uma parcela significativa das concretagens em grandes cidades. As centrais dosadoras, aderindo a uma tolerância de peneiramento de ±3% para agregados e limitando a umidade a 5%, demonstram clara preferência por materiais lavados e graduados. As diretrizes atualizadas da Administração Federal de Rodovias defendem misturas de argila calcinada, reduzindo o teor de cimento e simultaneamente aumentando o volume de agregados por metro cúbico. Embora a norma europeia EN 206 exija testes de sílica reativa — incorrendo em custos de conformidade, mas aumentando a durabilidade — os produtores que investem em laboratórios próprios e equipamentos de graduação automatizados ganham vantagem, alcançando o status de licitante preferencial em licitações públicas que penalizam variações.

Incentivos Governamentais para Materiais de Construção de Baixo Carbono

Em 2025, o reporte de carbono incorporado passou de mera aspiração a mandato legal. A Lei de Redução da Inflação aloca financiamento substancial para iniciativas de concreto de baixo carbono, enfatizando a necessidade de declarações ambientais verificadas[1]Agência de Proteção Ambiental, "Subsídios para Concreto de Baixo Carbono," epa.gov . Enquanto isso, o Canadá estabeleceu uma meta ambiciosa: uma redução significativa no carbono incorporado em projetos federais até 2030, um movimento que impulsiona a adoção de agregados reciclados. A Administração de Serviços Gerais agora está priorizando fornecedores que possam documentar as emissões provenientes da energia de extração e da logística. Essa mudança cria uma oportunidade lucrativa para pedreiras que utilizam eletricidade renovável. Os produtores que eletrificam seus caminhões de transporte ou integram painéis solares em suas linhas de britagem estão colhendo os benefícios, desfrutando de prêmios de preço e recuperando seus investimentos de capital em uma década.

Crescimento da Demanda Impulsionado pela Urbanização

Entre 2025 e 2050, as Nações Unidas preveem um afluxo de residentes urbanos, predominantemente na Ásia e na África, respondendo pela maior parte desse crescimento. Cada novo morador urbano contribui para o consumo de pedra, principalmente para habitação e infraestrutura de transporte. Em 2025, a Missão Cidades Inteligentes da Índia impulsionou um aumento na demanda nos municípios de segundo nível. As áreas metropolitanas do Sudeste Asiático investiram em projetos de transporte e saneamento, fortemente dependentes de areia, cascalho e rocha britada. Notavelmente, as construções de arranha-céus consomem mais concreto por metro quadrado do que suas contrapartes de baixa altura, intensificando a demanda per capita por agregados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de transporte na última milha e volatilidade do custo de combustível | -1.1% | Global, agudo em regiões com pedreiras dispersas e infraestrutura ferroviária limitada | Curto prazo (≤ 2 anos) |

| Licenciamento ambiental longo e restritivo para novas pedreiras | -0.8% | América do Norte e União Europeia, emergindo em mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Repressão à mineração de areia de rio causando escassez regional | -0.6% | Ásia-Pacífico (Índia, China, Sudeste Asiático), localizado em zonas costeiras e ribeirinhas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Transporte na Última Milha e Volatilidade do Custo de Combustível

O transporte de agregados, pesados e de baixo valor, torna-se antieconômico além de um percurso de caminhão de 50 quilômetros. O diesel representou uma parcela significativa do custo de entrega, e as flutuações nos preços do petróleo bruto comprimiram as margens dos transportadores sem programas de hedge no mercado de agregados. Embora o transporte ferroviário se torne economicamente viável após 150 quilômetros, apenas uma pequena porcentagem da pedra nos EUA era transportada por trem, principalmente porque muitas pedreiras não possuíam ramais ferroviários. Devido às maiores taxas sobre o diesel na Europa, os operadores começaram a experimentar caminhões de transporte elétricos e a hidrogênio. Em 2025, frotas piloto foram entregues com sucesso a pedreiras na Suécia e na Alemanha. Empresas integradas que possuem suas próprias frotas e podem otimizar os retornos de carga tendem a se beneficiar da volatilidade na logística.

Licenciamento Ambiental Longo e Restritivo para Novas Pedreiras

Na América do Norte e na Europa, a obtenção de licenças agora exige uma revisão ambiental, audiências públicas e recursos, estendendo-se por quatro a seis anos[2]Associação Europeia de Agregados, "Práticas Sustentáveis de Pedreira," uepg.eu. Em 2024, os procedimentos da Lei Nacional de Política Ambiental nos EUA acrescentaram 18 meses adicionais à expansão de uma pedreira de calcário. Na Alemanha, novas pedreiras de cascalho devem fornecer compensações de biodiversidade que correspondam ao dobro da área perturbada, levando a um aumento nos custos de capital inicial. Esses desafios regulatórios não apenas dificultam a entrada de novos participantes no mercado, mas também fortalecem a posição dos players estabelecidos com licenças existentes. Essa dinâmica limita a concorrência regional de preços e reduz a capacidade de resposta da oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Agregado: Material Reciclado Ganha Espaço à Medida que a Dominância da Areia Diminui

A areia deteve uma participação de 40,69% no setor de agregados em 2025, refletindo seu papel central na argamassa e no acabamento de concreto. Outros tipos de agregados devem registrar um CAGR de 7,90%, o mais alto entre as categorias, à medida que medidas políticas limitam a extração de areia natural. A participação da areia manufaturada nas necessidades de agregado fino da Índia aumentou significativamente em 2025, em grande parte devido ao aperto no fornecimento decorrente das proibições de areia de rio. A pedra britada continua sendo a principal escolha para bases de estradas e lastro ferroviário. A brita encontra seu nicho em camadas de drenagem, onde suas partículas arredondadas melhoram a infiltração. Os agregados de escória, conhecidos por suas propriedades hidráulicas latentes que aumentam a durabilidade, permanecem influenciados pelas tendências na produção de aço.

Até 2025, a Diretiva-Quadro de Resíduos da União Europeia visa aumentar o uso de concreto reciclado na Alemanha e nos Países Baixos, estabelecendo uma meta de recuperação para resíduos de construção e demolição. A adesão às normas de qualidade ISO 10426, que exigem testes de reatividade e cloretos, está fomentando protocolos laboratoriais padronizados. Os produtores que investem em britadores móveis próximos a locais de demolição não apenas reduzem as distâncias de transporte, mas também diminuem as emissões — uma métrica cada vez mais monitorada pelos compradores públicos. À medida que os departamentos de compras municipais priorizam contratos com maior teor de material reciclado, o mercado de materiais alternativos em agregados está preparado para um crescimento constante.

Por Aplicação: Construção Domina enquanto Usos Especializados se Aceleram

Em 2025, a construção respondeu por 47,59% do volume global, com projetos rodoviários utilizando sozinhos quantidades substanciais de camada de base por quilômetro. As reformas ferroviárias dependeram de lastro de granito de alta resistência, garantindo que os valores de abrasão permanecessem abaixo de um determinado limite. Para atender aos códigos de valor R mais rigorosos introduzidos em 2025, o isolamento de edificações recorreu à argila expandida leve e à pedra-pomes. Enquanto isso, outras aplicações, incluindo energia eólica offshore e energia nuclear, devem expandir a um CAGR de 7,82% até 2031, especialmente com a crescente proeminência dos painéis acústicos.

A energia eólica offshore está preparada para impulsionar o mercado de agregados, pois cada fundação de turbina requer quantidades substanciais de rocha de proteção contra erosão. Além disso, os reatores modulares pequenos estão optando por pedra de barita ou magnetita para blindagem contra radiação, com preços significativamente superiores aos materiais de construção padrão. Embora esses nichos especializados possam ser modestos em tonelagem, eles oferecem vantagens de margem que podem contrabalançar as margens mais apertadas observadas no fornecimento de construção mais comoditizado. Os produtores que podem certificar densidade e mineralogia se encontram bem posicionados nesses segmentos lucrativos.

Análise Geográfica

A Ásia-Pacífico comandou 52,60% do volume do mercado global em 2025 e deve avançar a um CAGR de 7,46% até 2031. No âmbito do atual Plano Quinquenal, a demanda interna da China se estabilizou, impulsionada por investimentos em transporte urbano sobre trilhos e redes de energia renovável. A iniciativa rodoviária Bharatmala da Índia deve consumir uma quantidade substancial de pedra britada até 2027. Indonésia, Vietnã e Filipinas comprometeram coletivamente financiamento significativo para projetos de transporte e saneamento. Notavelmente, a extensão do metrô de Jacarta fez um pedido de uma quantidade considerável de lastro. Apesar de enfrentar restrições ambientais esporádicas à extração de areia de rio, essas iniciativas ancoram firmemente o setor de agregados na região.

Em 2025, a América do Norte registrou um aumento notável no volume, impulsionado pela promulgação da Lei de Investimento em Infraestrutura e Empregos. Somente os EUA consumiram uma quantidade significativa, com a demanda concentrada no Texas, Califórnia e Flórida — estados que são corredores de crescimento fundamentais tanto para a população quanto para o transporte de carga. No Canadá, as iniciativas de adaptação climática aumentaram a demanda na Colúmbia Britânica e em Alberta. Simultaneamente, a tendência do México em direção ao nearshoring catalisou um aumento na construção de parques industriais em Nuevo León e Guanajuato. Dada a insuficiência da infraestrutura ferroviária, o mercado depende fortemente de frotas de caminhões, tornando-o sensível às flutuações nos preços dos combustíveis.

O setor de agregados da Europa manteve-se estável em 2025. Embora a Alemanha tenha liderado os volumes, ela canalizou uma parcela maior de seus investimentos para a eletrificação ferroviária — uma medida que demanda menos pedra em comparação com a repavimentação de rodovias. Entre 2024 e 2026, o projeto HS2 do Reino Unido utilizou uma quantidade significativa de rocha britada, fortalecendo as pedreiras regionais. Enquanto isso, os países nórdicos alocaram recursos para infraestrutura ártica, exigindo agregados resistentes ao gelo com taxa de absorção inferior a dois por cento. Embora a América do Sul e a África Subsaariana registrem volumes menores, apresentam oportunidades de crescimento lucrativas. Até 2030, a megacidade NEOM da Arábia Saudita e os preparativos para a Expo 2030 dos Emirados Árabes Unidos devem criar um aumento anual na demanda, pressionando as cadeias de suprimentos locais.

Cenário Competitivo

O mercado de agregados é moderadamente fragmentado. A adoção de tecnologia separa os líderes dos retardatários. Levantamentos por drones reduzem erros de inventário, algoritmos preditivos aumentam o tempo de atividade dos britadores e o despacho por GPS reduz o consumo de combustível em marcha lenta. Operadores de médio porte que atrasam a digitalização enfrentam listas de licitações encolhendo à medida que os empreiteiros favorecem fornecedores com portais de inventário em tempo real. Enquanto isso, o crescimento em espaços inexplorados é visível em agregados reciclados e materiais com carbono negativo. Empresas de gestão de resíduos e startups de tecnologia limpa desafiam os incumbentes nos centros de reciclagem urbana, mas os operadores de pedreiras que implantam unidades de britagem móveis próximas a locais de demolição protegem sua participação. Os incumbentes monitoram esse risco investindo em agregados especializados que mantêm relevância em compósitos avançados. A alocação de capital agora se inclina para reservas em regiões com janelas de licenciamento mais curtas, redes de energia de baixa intensidade de carbono e proximidade a megaprojetos, sublinhando uma mudança estratégica do volume bruto para a resiliência.

Líderes do Setor de Agregados

HOLCIM

CRH

Heidelberg Materials AG

Cemex S.A.B DE C.V.

Vulcan Materials Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: Summit Materials, Inc. celebrou um acordo definitivo para ser adquirida pela Quikrete Holdings, Inc. por USD 11,5 bilhões, incluindo dívidas. A transação combina os negócios de agregados, cimento e concreto usinado da Summit Materials, Inc.

- Julho de 2024: Heidelberg Materials AG anunciou um acordo definitivo de compra para adquirir a Highway Materials, Inc., um dos maiores produtores independentes de agregados e asfalto no mercado da Grande Filadélfia. A aquisição abrange quatro pedreiras de pedra britada, nove usinas de asfalto de mistura a quente, duas operações de aterro limpo, uma instalação de reciclagem de concreto e um negócio de serviços de construção.

Escopo do Relatório Global do Mercado de Agregados

Agregado é uma ampla categoria de material particulado de granulometria grossa a média utilizado em atividades de construção, que inclui areia, cascalho, pedra britada, escória, concreto reciclado e agregados geossintéticos.

O mercado de agregados é segmentado por tipo de agregado, aplicação e geografia. Por tipo de agregado, o mercado é segmentado em areia, cascalho, pedra britada, escória e outros tipos de agregados (por exemplo, reciclados, manufaturados). Por aplicação, o mercado é segmentado em construção, isolamento e outras aplicações. O relatório também abrange os tamanhos de mercado e previsões para o mercado de agregados em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em termos de volume (Toneladas).

| Areia |

| Cascalho |

| Pedra Britada |

| Escória |

| Outros Tipos de Agregados (Reciclados, Manufaturados, etc.) |

| Construção | Edificações |

| Ferrovias | |

| Rodovias | |

| Outros | |

| Isolamento | |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Agregado | Areia | |

| Cascalho | ||

| Pedra Britada | ||

| Escória | ||

| Outros Tipos de Agregados (Reciclados, Manufaturados, etc.) | ||

| Por Aplicação | Construção | Edificações |

| Ferrovias | ||

| Rodovias | ||

| Outros | ||

| Isolamento | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tonelagem o mercado global de agregados alcança até 2031?

As previsões indicam 84,23 bilhões de toneladas até 2031, refletindo um CAGR de 6,27% a partir de 62,14 bilhões de toneladas em 2026.

Qual região contribui mais para a demanda de agregados atualmente?

A Ásia-Pacífico lidera com 52,60% do volume global em 2025 e permanece a área de crescimento mais rápido.

Qual é o tamanho do segmento de areia dentro do setor de agregados?

A areia representou 40,69% da participação do mercado de agregados em 2025, tornando-se a categoria individual dominante.

Qual tendência apoia a crescente adoção de agregados reciclados?

O endurecimento das regulamentações de extração de areia e as metas de economia circular impulsionam um CAGR projetado de 7,90% para alternativas recicladas e manufaturadas.

Como os preços dos combustíveis estão influenciando os fornecedores de agregados?

As oscilações no preço do diesel aumentam os custos de entrega, de modo que os produtores integrados fazem hedge de combustível e testam caminhões de transporte elétricos para proteger as margens.

Qual aplicação fora da construção está crescendo mais rapidamente?

A energia eólica offshore e o blindamento nuclear impulsionam outras aplicações em direção a um CAGR de 7,82% até 2031, devido às suas elevadas necessidades de pedra.

Página atualizada pela última vez em: