Tamanho e Participação do Mercado de Soluções de Embalagens Biodegradáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

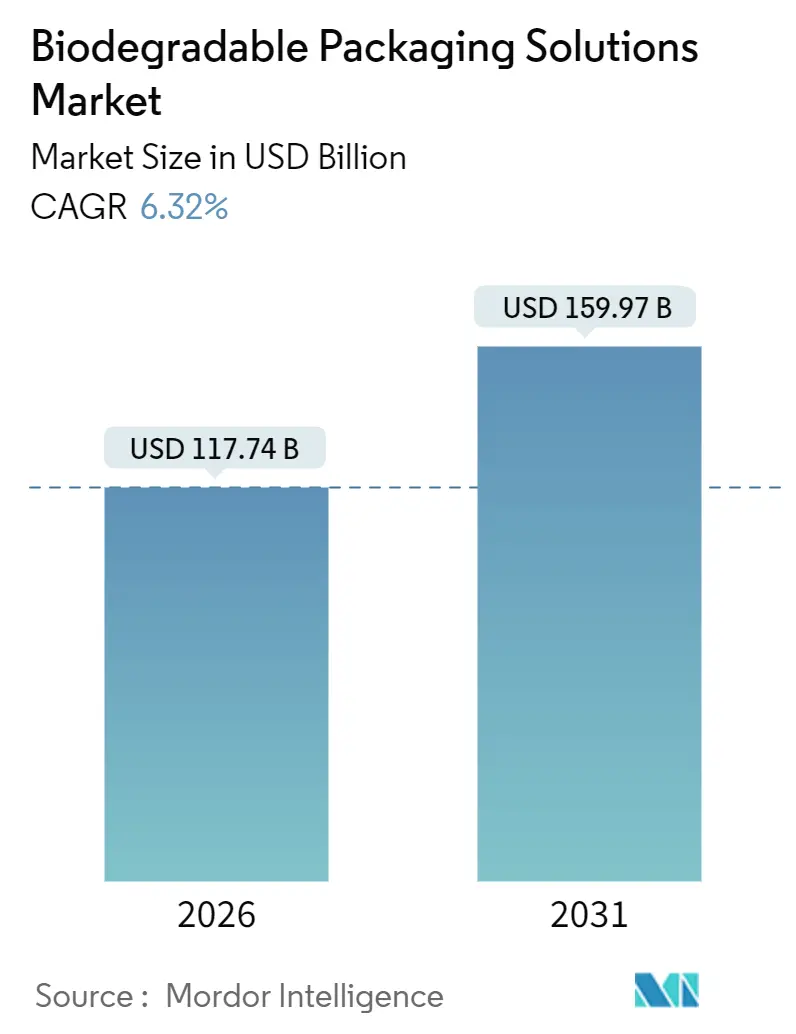

| Tamanho do Mercado (2026) | 117.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 159.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Embalagens Biodegradáveis pela Mordor Intelligence

O tamanho do mercado de soluções de embalagens biodegradáveis atingiu USD 117,74 bilhões em 2026 e está projetado para avançar para USD 159,97 bilhões até 2031, refletindo um CAGR de 6,32% ao longo de 2026-2031 e confirmando a trajetória ascendente constante do setor. O aumento dos custos de conformidade para plásticos convencionais, legislações mais rigorosas de Responsabilidade Estendida do Produtor (REP) e a acelerada mudança dos proprietários de marcas em direção ao design voltado para o fim de vida útil estão reforçando a demanda nas cadeias de valor de alimentos, bebidas e cuidados pessoais. A inovação de materiais, particularmente em ácido poliláctico (PLA) e polihidroxialcanoatos (PHA), está aprimorando a compatibilidade de processos, enquanto melhorias em revestimentos bioativos de alta barreira estão expandindo aplicações de prateleira estável e refrigeradas anteriormente reservadas para filmes laminados com alumínio ou metalizados. Adições à infraestrutura de compostagem regional, mais notavelmente na Europa e em principais áreas urbanas da América do Norte e da região Ásia-Pacífico, estão aliviando um histórico gargalo de descarte. A volatilidade dos insumos permanece como um risco de destaque, no entanto, players verticalmente integrados que controlam tanto os insumos agrícolas quanto os ativos de polimerização estão começando a neutralizar as oscilações de custo.

Principais Conclusões do Relatório

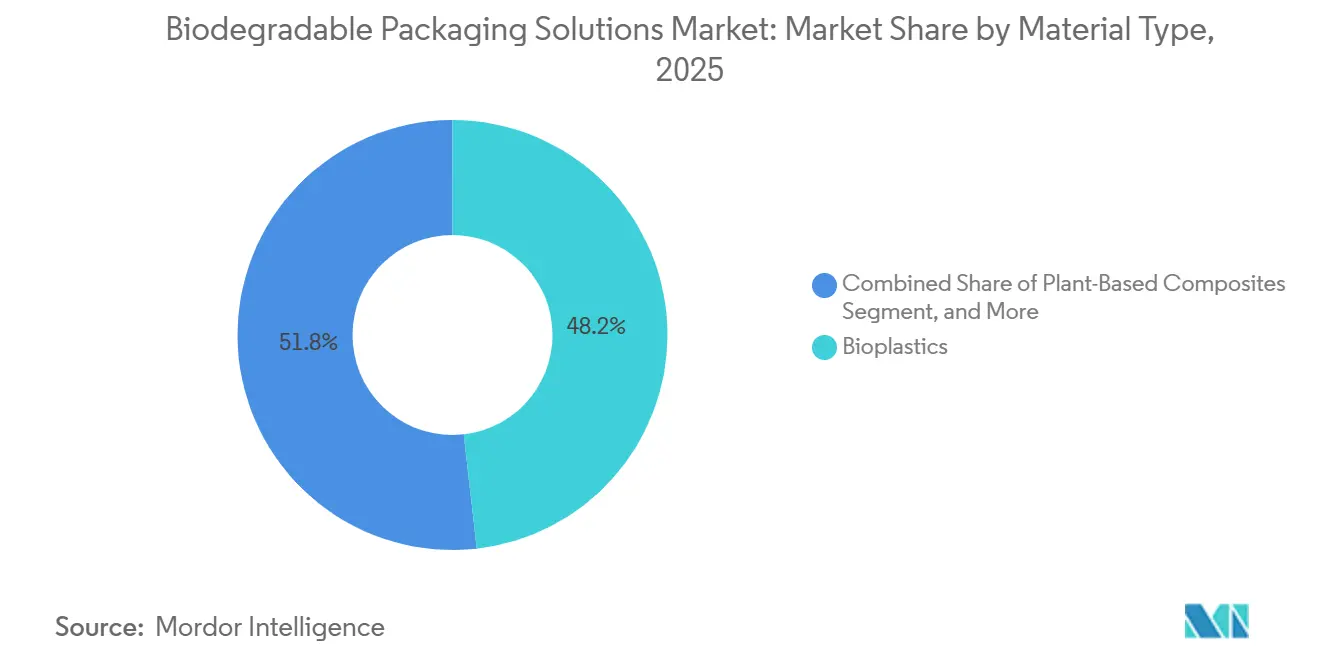

- Por tipo de material, os bioplásticos lideraram com 48,21% de participação de receita em 2025, enquanto os compósitos de base vegetal têm previsão de expansão a um CAGR de 7,42% até 2031.

- Por formato de embalagem, as soluções flexíveis comandaram 56,32% da receita em 2025, ao passo que os formatos rígidos estão projetados para registrar o CAGR mais rápido de 7,89% de 2026 a 2031.

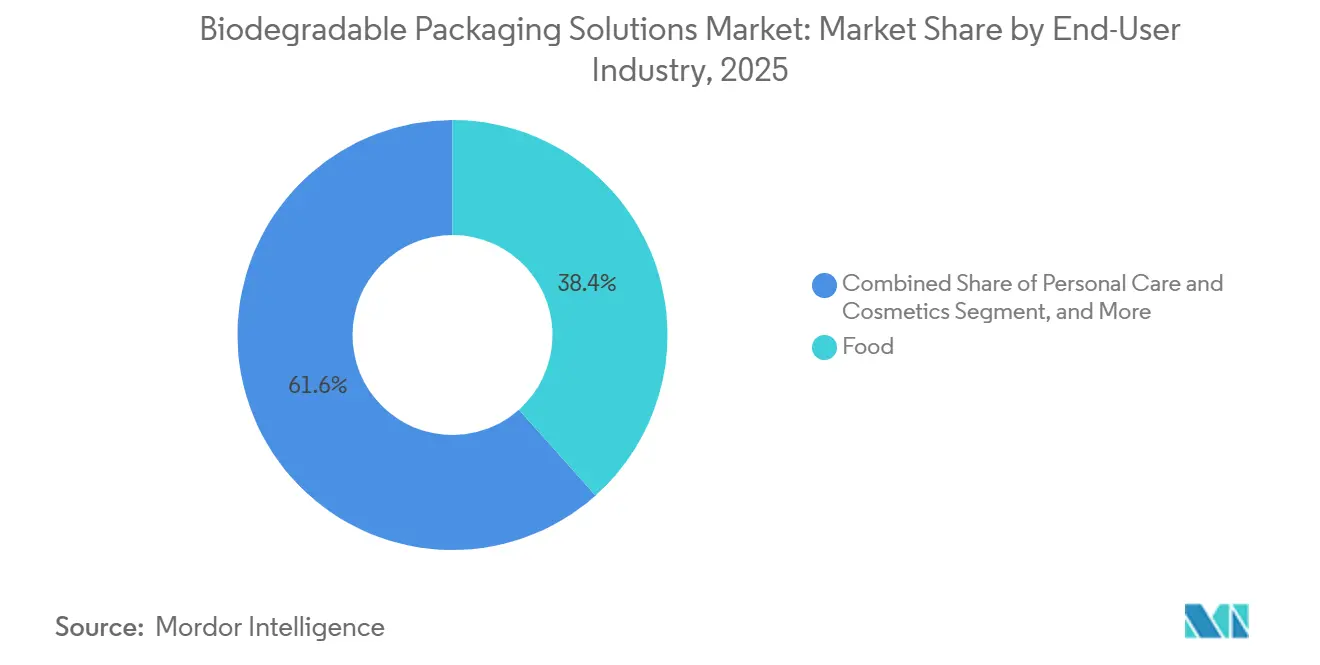

- Por setor do usuário final, as aplicações alimentícias responderam por uma participação de 38,42% em 2025, enquanto o setor de cuidados pessoais e cosméticos deverá crescer a um CAGR de 8,23% ao longo do período de previsão.

- Por canal de distribuição, as vendas diretas asseguraram uma participação de 58,31% em 2025, enquanto os canais indiretos devem registrar um CAGR de 7,56% até 2031.

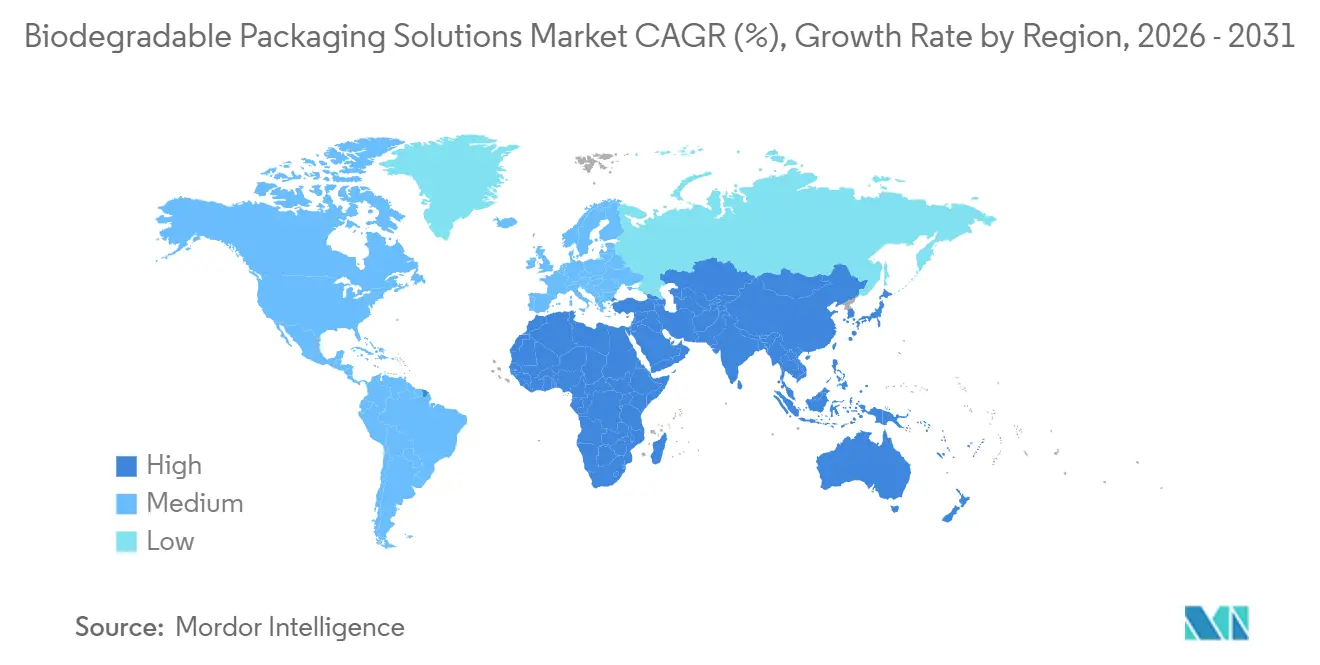

- Por geografia, a Europa deteve uma participação de receita de 40,21% em 2025, ao passo que a região Ásia-Pacífico deve registrar o CAGR mais elevado de 8,85% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Embalagens Biodegradáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda dos Consumidores por Embalagens Circulares e de Zero Desperdício | +1.2% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Compostagem em Centros Urbanos | +0.9% | Europa como núcleo, clusters na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas Obrigatórios de Responsabilidade Estendida do Produtor em Nível Global | +1.5% | Europa, Canadá, estados selecionados dos EUA, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Avanços em Revestimentos Bioativos de Alta Barreira Desbloqueando Novas Aplicações | +0.8% | Global, P&D na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápidas Adições de Capacidade para PLA e PHA na Ásia-Pacífico | +1.1% | Ásia-Pacífico como núcleo, transbordamento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Metas de Sustentabilidade de Marcas Próprias de Varejistas Acelerando a Adoção | +0.7% | Global, liderado pelas redes varejistas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Embalagens Circulares e de Zero Desperdício

Pesquisas com consumidores realizadas em 2025 indicam que 67% dos compradores na Europa e na América do Norte agora consideram o descarte ao fim da vida útil ao tomar decisões de compra, em comparação com 52% em 2023. Compradores millennials e da Geração Z, em particular, trocam de marcas quando as alegações de sustentabilidade parecem fracas, levando restaurantes de serviço rápido a testar talheres compostáveis e embalagens clamshell que reduziram o desperdício de plástico em 15-20% nas cidades piloto. Os conversores estão respondendo ao fortalecer suas equipes de suporte técnico, que ajudam as marcas a navegar pelos processos de certificação e pelas mensagens de descarte nas embalagens. Os varejistas utilizam linhas de marca própria como laboratórios de teste de baixo risco para novos materiais, acelerando os ciclos de validação comercial. Essa mudança comportamental sustenta prêmios de preço estáveis que compensam os custos mais elevados dos biopolímeros e reforça a demanda de longo prazo pelo mercado de soluções de embalagens biodegradáveis.

Expansão da Infraestrutura de Compostagem em Centros Urbanos

A União Europeia alocou EUR 2,3 bilhões (USD 2,60 bilhões) dos fundos de coesão 2024-2025 para construir instalações de digestão anaeróbica e compostagem em leiras na Europa Oriental, com meta de desviar 50% dos resíduos orgânicos até 2030.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," EUROPA.EU Cidades norte-americanas, como São Francisco e Toronto, tornam obrigatória a coleta domiciliar de orgânicos, garantindo um fornecimento constante de matéria-prima para os operadores de compostagem e validando o desempenho das embalagens em condições reais. O Ministério de Habitação e Desenvolvimento Urbano-Rural da China está pilotando programas de separação de resíduos alimentares em 46 cidades, enquanto a Missão de Cidades Inteligentes da Índia vincula subsídios municipais ao desempenho da compostagem. A maior densidade de infraestrutura reduz o risco reputacional para os proprietários de marcas e concede aos conversores próximos a hubs de compostagem uma vantagem logística por meio de esquemas de recolhimento em circuito fechado.

Programas Obrigatórios de Responsabilidade Estendida do Produtor em Nível Global

O Regulamento Europeu sobre Embalagens e Resíduos de Embalagens, em vigor desde janeiro de 2025, impõe taxas moduladas que elevam o custo dos plásticos não compostáveis em 8-12%. O Canadá introduziu um marco harmonizado de REP em 2024, e quatro estados norte-americanos promulgaram leis similares até 2025. Esses programas vinculam diretamente a escolha de materiais às taxas do produtor, tornando os substratos compostáveis uma estratégia de redução de custos de conformidade. Filmes e embalagens flexíveis, que historicamente eram multicamadas e não recicláveis, enfrentam as maiores sobretaxas, impulsionando uma rápida migração para alternativas compostáveis certificadas. Esquemas de conformidade como EN 13432 e ASTM D6400 tornaram-se requisitos de entrada no mercado de facto, pressionando os conversores a obterem rapidamente certificações de terceiros.

Avanços em Revestimentos Bioativos de Alta Barreira Desbloqueando Novas Aplicações

O Ecovio PS 1606 da BASF atinge taxas de transmissão de oxigênio abaixo de 5 cm³/(m²·dia·bar), viabilizando embalagens em atmosfera modificada para folhas verdes.[2]BASF, "Informações sobre o Produto Ecovio PS 1606," BASF.COM O Ingeo 3D850 da NatureWorks suporta 110 °C, superando os obstáculos de envase a quente para molhos e bebidas. Esses avanços ampliam o universo endereçável além dos alimentos secos para incluir as categorias refrigeradas e de prateleira estável, que representam aproximadamente dois terços da demanda total de embalagens. O prêmio por revestimentos de biobarreira, atualmente USD 0,15-0,25 por kg, ainda é tolerável para marcas premium de cuidados pessoais e alimentos saudáveis. À medida que a produção escala, espera-se que as curvas de custo declinem, permitindo a adoção por marcas de médio porte até o final dos anos 2020, sustentando assim o impulso no mercado de soluções de embalagens biodegradáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Disponibilidade Volátil de Insumos Agrícolas para Biopolímeros | -0.8% | Global, agudo na América do Norte e do Sul | Curto prazo (≤ 2 anos) |

| Padrões Inadequados de Triagem e Certificação entre Regiões | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Lacunas de Desempenho em Barreiras de Umidade e Oxigênio em Comparação com Plásticos Convencionais | -0.5% | Global | Médio prazo (2-4 anos) |

| Risco de Litígios por Greenwashing Aumentando os Custos de Conformidade | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Volátil de Insumos Agrícolas para Biopolímeros

Os preços do milho e da cana-de-açúcar flutuaram 18-24% durante 2024-2025, com as colheitas de milho dos EUA caindo 12% após severas secas.[3]Departamento de Agricultura dos Estados Unidos, "Relatório de Produtividade do Milho 2024," USDA.GOV Os produtores brasileiros desviaram área cultivada da cana-de-açúcar para a soja, reduzindo a produção de cana em 7% e restringindo a oferta para os produtores de PLA. Conversores menores sem capacidade de hedge têm dificuldade em absorver essas oscilações, por vezes atrasando lançamentos de marcas ou cedendo participação a rivais maiores e verticalmente integrados, como a Total Corbion. A instabilidade dos preços dos insumos pode frear o impulso de substituição caso os formatos compostáveis excedam os limites de custo dos proprietários de marcas, potencialmente moderando a expansão de curto prazo do mercado de soluções de embalagens biodegradáveis.

Padrões Inadequados de Triagem e Certificação entre Regiões

Critérios de compostabilidade díspares, incluindo EN 13432 na Europa, ASTM D6400 nos Estados Unidos e GreenPla no Japão, forçam as marcas multinacionais a manter SKUs separados ou a limitar o alcance geográfico. Os mercados emergentes frequentemente carecem de organismos de certificação reconhecidos, criando espaço para alegações não verificadas que corroem a confiança dos consumidores. O Instituto de Produtos Biodegradáveis relatou um aumento anual de 22% em embalagens não conformes submetidas para teste em 2024. Os processadores de resíduos também enfrentam riscos de contaminação quando filmes não certificados se misturam com fluxos de reciclagem mecânica. Sem uma harmonização internacional acelerada, a complexidade resultante continuará a restringir o mercado de soluções de embalagens biodegradáveis ao longo de meados dos anos 2020.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Bioplásticos Ancoram a Participação, Compósitos Vegetais Avançam

Os bioplásticos retiveram uma participação de 48,21% do tamanho do mercado de soluções de embalagens biodegradáveis em 2025, em grande parte devido à compatibilidade do PLA com os ativos existentes de extrusão e termoformagem, o que minimiza o desembolso de capital durante a transição. Os polímeros à base de amido ocupam nichos de baixo desempenho, como enchimento solto e cobertura agrícola, enquanto os derivados de celulose atendem a rótulos premium de cuidados pessoais que exigem transparência e impressão. O PHA cobra um prêmio de preço pela biodegradabilidade marinha, atraindo a hospitalidade costeira e as redes de frutos do mar. Os graus de PBS oferecem resistência térmica superior, desbloqueando molhos de prateleira estável e refeições prontas.

Os compósitos de base vegetal, como micélio de cogumelo, filmes de algas marinhas e fibras de bagaço, têm previsão de crescimento a um CAGR de 7,42% até 2031, o mais rápido entre os materiais, à medida que adotantes nos segmentos de eletrônicos de luxo e cosméticos buscam substratos ricos em textura e com narrativa diferenciada. O micélio de amortecimento da Ecovative Design conquista marcas de eletrônicos que buscam formatos de proteção sem plástico. Sachês à base de algas marinhas que se dissolvem na água oferecem uma experiência de usuário inovadora para embalagens de condimentos, enquanto as bandejas de bagaço estão ganhando preferência entre os restaurantes de serviço rápido que buscam eliminar o poliestireno expandido. Essa diversidade ressalta como o mercado de soluções de embalagens biodegradáveis se beneficia quando o desempenho funcional e o marketing narrativo se intersectam.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Formato de Embalagem: Flexível Lidera, Rígida Acelera

Os formatos flexíveis comandaram uma participação de 56,32% em 2025, refletindo sua menor relação massa-produto e eficiência de transporte, que são cruciais para malas postais de comércio eletrônico e embalagens de serviço rápido. Embalagens flexíveis para ração animal e café ganharam tração à medida que os revestimentos de biobarreira reduziram as lacunas de permeação de oxigênio. Por outro lado, os formatos rígidos estão projetados para registrar um robusto CAGR de 7,89% até 2031, impulsionados por garrafas e potes de polpa moldada que players de bebidas e laticínios estão testando para substituir o PET.

A garrafa de composto de fibra de madeira da Stora Enso demonstra progresso, combinando um corpo de fibra com um fino revestimento interior bio. Garrafas e potes ainda enfrentam obstáculos de resistência ao derretimento com biopolímeros, mas a P&D ativa visa fechar essas lacunas. A coexistência da liderança flexível e da aceleração rígida reflete as trocas entre a eficiência de material e a clareza de triagem pós-uso no mercado de soluções de embalagens biodegradáveis.

Por Setor do Usuário Final: Alimentos Dominam, Cuidados Pessoais Avançam Rapidamente

Os alimentos responderam por 38,42% da receita de 2025, abrangendo os segmentos de produtos frescos, panificação, carnes e laticínios, cujos curtos prazos de validade se alinham com as janelas de desempenho dos filmes compostáveis. Os players de bebidas estão testando garrafas de PLA para bebidas sem gás, embora as variantes carbonatadas permaneçam centradas no PET devido à retenção de CO₂. A adoção pelo setor de saúde permanece cautelosa, dada a necessidade de ciclos de validação de esterilidade.

Os cuidados pessoais e cosméticos estão projetados para crescer a um CAGR de 8,23% até 2031, à medida que as marcas de luxo adotam embalagens compostáveis para reforçar narrativas de ingredientes naturais e justificar preços premium. O compromisso da L'Oréal de eliminar plásticos virgens das linhas de mercado de massa até 2030 exemplifica esse impulso. Os adotantes do comércio eletrônico também ampliam a demanda, catalisados pelo compromisso da Amazon de converter 75% das embalagens de atendimento para formatos compostáveis até 2028, adicionando uma tração duradoura para o mercado de soluções de embalagens biodegradáveis.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: Vendas Diretas Lideram, Canais Indiretos Avançam

Os canais de vendas diretas capturaram uma participação de 58,31% em 2025, refletindo a preferência de grandes redes de serviço alimentício e varejo por formulações personalizadas e contratos de volume. O McDonald's e o Starbucks co-desenvolvem copos e talheres compostáveis diretamente com os conversores, garantindo volumes por vários anos.

Os canais indiretos, projetados para crescer a um CAGR de 7,56% até 2031, estão ganhando relevância à medida que os distribuidores desenvolvem capacidades de serviço técnico para marcas de médio porte que demandam tamanhos de lote menores e prazos de entrega mais rápidos. Empresas que operam um modelo de canal duplo asseguram diversidade de receita e isolamento contra a dependência de uma única conta, uma estratégia crítica à medida que o mercado de soluções de embalagens biodegradáveis amadurece.

Análise Geográfica

A Europa contribuiu com 40,21% da participação do mercado de soluções de embalagens biodegradáveis em 2025, impulsionada pelo Regulamento sobre Embalagens e Resíduos de Embalagens, que exige reciclabilidade ou compostabilidade até 2030, e por redes de compostagem bem estabelecidas na Alemanha, França e Países Baixos. A Verpackungsgesetz alemã endureceu ainda mais os limites de conteúdo reciclado, enquanto a França estendeu sua proibição de plásticos de uso único às embalagens de produtos frescos em 2025, acelerando a substituição de materiais. O Reino Unido alinhou seu Imposto sobre Embalagens Plásticas após o Brexit, mantendo a coerência regulatória com a Europa continental.

A Ásia-Pacífico está no caminho para o CAGR mais rápido de 8,85% até 2031. As diretrizes da China de 2024 visam uma redução de 40% nos plásticos de uso único até 2030 e estimulam investimentos em capacidade de PLA e PHA. As Regras de Gestão de Resíduos Plásticos emendadas da Índia encorajam o uso de alternativas compostáveis, embora a aplicação varie por estado. A Lei de Compras Verdes do Japão impulsiona a demanda em compras públicas, e as metas de embalagens da Austrália para 2025 empurram as marcas nacionais em direção a formatos compostáveis. Uma classe média em expansão e o rápido crescimento do comércio eletrônico adicionam ventos favoráveis ao consumo, amplificando a atração regional pelo mercado de soluções de embalagens biodegradáveis.

A América do Norte se beneficia das implementações de REP na Califórnia, Oregon, Colorado e Maine, mas carece de harmonização federal, criando um terreno de conformidade fragmentado. O marco federal de REP do Canadá de 2024 simplifica a divergência provincial e eleva as taxas de adoção de materiais compostáveis. A proximidade do México às marcas norte-americanas o posiciona como um hub de nearshoring para conversores. A América do Sul permanece incipiente, com Brasil e Argentina prejudicados por infraestrutura de compostagem desigual e sensibilidade a preços. O Oriente Médio e a África mostram adoção esporádica, mais notavelmente nos Emirados Árabes Unidos e na África do Sul, onde os setores de turismo e orientados para exportação valorizam as credenciais de sustentabilidade, embora o desenvolvimento mais amplo do mercado aguarde a construção de infraestrutura.

Panorama regulatório

A substituição de materiais impulsionada por regulamentação é um catalisador de demanda primário, com a União Europeia oferecendo o arcabouço mais prescritivo para embalagens compostáveis e biodegradáveis. O Regulamento de Embalagens e Resíduos de Embalagens da UE, Regulamento (UE) 2025/40 (PPWR), entrou em vigor em 11 de fevereiro de 2025 e está programado para se aplicar a partir de 12 de agosto de 2026. Ele torna mais rígidos os requisitos relacionados ao design de embalagens, às rotas de fim de vida e às condições sob as quais embalagens compostáveis podem ser colocadas no mercado. O PPWR também faz referência à EN 13432 como um marco de referência harmonizado fundamental para embalagens recuperáveis por compostagem e biodegradação, o que reforça a certificação por terceiros como um requisito operacional para fornecedores que vendem para a Europa.

Fora da UE, as normas continuam a moldar como as alegações de biodegradabilidade são comprovadas entre regiões e cadeias de suprimentos. A ISO 17088:2021 permanece uma especificação amplamente reconhecida para plásticos compostáveis, enquanto a ISO 18606:2013 (reciclagem orgânica de embalagens) foi confirmada como vigente em 2024, apoiando a continuidade do design de embalagens e das avaliações de conformidade. Em 2025, a ISO 15270-5:2025 adicionou diretrizes para recuperação e reciclagem de plásticos industrialmente compostáveis, refletindo o foco crescente de reguladores e operadores de sistemas de resíduos em alinhar materiais compostáveis com infraestrutura controlada de coleta e tratamento, em vez de alegações de biodegradação ambiental não gerenciada.

Análise da cadeia de valor

A cadeia de valor das soluções de embalagens biodegradáveis vai desde o fornecimento de biomassa (matérias-primas agrícolas e, em alguns casos, fluxos de resíduos orgânicos) até o pré-processamento de matérias-primas e a biorrefinação, a fabricação de resinas e polímeros (PLA, PHA, PBS e outros polímeros compostáveis), a conversão em formatos de embalagem (filmes, bolsas, bandejas, embalagens clamshell, caixas de cartão e estruturas de fibra moldada), e depois a distribuição downstream para proprietários de marcas, varejistas e operadores de foodservice. Proprietários de marcas e grandes varejistas normalmente impulsionam as principais decisões, uma vez que as escolhas de materiais afetam a conformidade do produto, as alegações no rótulo e as instruções de fim de vida. Conversores e produtores de resina então traduzem esses requisitos em estruturas certificadas que podem operar em ativos existentes de extrusão, termoformagem e laminação.

Os principais pontos de estrangulamento se concentram na volatilidade das matérias-primas, na variabilidade de qualidade entre insumos de base biológica e na capacidade desigual de triagem de resíduos e compostagem industrial, o que pode restringir a área de aplicação viável para embalagens compostáveis certificadas. Para enfrentar isso, a cadeia está cada vez mais coordenada por meio de colaborações intersetoriais que conectam produtores de resina, conversores e usuários finais, com o objetivo de fechar lacunas de desempenho (barreira, resistência ao calor) e reduzir os riscos da ampliação de escala. Parcerias como a da Walki e Lactips (novembro de 2024) para desenvolver embalagens alimentares biodegradáveis, junto com colaborações mais amplas entre marcas, conversores e ciência dos materiais, mostram que a qualificação técnica, a certificação e a adequação ao fim de vida se tornaram responsabilidades compartilhadas em toda a cadeia, em vez de tarefas isoladas upstream ou downstream.

Cenário Competitivo

O mercado de soluções de embalagens biodegradáveis permanece moderadamente fragmentado, uma vez que os 10 maiores players detêm uma participação combinada estimada de 35-40%. Grandes empresas verticalmente integradas como Amcor, Mondi e Smurfit WestRock aproveitam seu alcance global para co-projetar laminados de alta barreira e garantir contratos de fornecimento de vários anos com multinacionais. Inovadores em polímeros, incluindo BASF, NatureWorks e Novamont, competem por meio de aprimoramentos de desempenho, ao mesmo tempo adquirindo ou se associando a conversores downstream para capturar participação de mercado e margem. Especialistas regionais exploram substratos de nicho, como o amortecimento de micélio da Ecovative e os filmes de algas marinhas da Notpla, para atender a segmentos premium que demandam diferenciação de marca.

Os depósitos de patentes em tecnologias de barreira à base de bio aumentaram 34% entre 2024 e 2025, liderados por BASF, NatureWorks e Stora Enso. Espaço em branco permanece em bebidas carbonatadas e caixinhas assépticas, onde os revestimentos bioativos atuais ainda não conseguem corresponder a um prazo de validade de 12-18 meses; o primeiro a resolver esse desafio poderá desbloquear uma oportunidade de vários bilhões de dólares. Programas de recolhimento em circuito fechado, embora intensivos em logística, oferecem narrativas de marca convincentes e fidelização de clientes para as empresas que conseguem financiar a infraestrutura. Startups de despolimerização enzimática com o objetivo de converter PLA pós-consumo de volta em monômeros de lactídeo sugerem futuros caminhos de circularidade que poderiam redefinir os parâmetros competitivos no mercado de soluções de embalagens biodegradáveis.

Líderes do Setor de Soluções de Embalagens Biodegradáveis

Mondi Group

Tetra Pak International SA

Sealed Air Corporation

International Paper Company

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é o redesenho impulsionado pela conformidade na Europa, à medida que o PPWR avança da adoção para a aplicação obrigatória em agosto de 2026. Isso aumenta o valor de estruturas de embalagem que conseguem documentar a compostabilidade de acordo com normas reconhecidas e demonstrar compatibilidade com sistemas locais de coleta e tratamento. Fornecedores capazes de apoiar marcas com fluxos de trabalho de certificação e comunicação de descarte na embalagem, além de oferecer desempenho de barreira superior que reduza a dependência de estruturas multicamadas de difícil reciclagem, estão bem posicionados para se beneficiar. A permissão do PPWR para que os Estados-Membros restrinjam embalagens compostáveis a aplicações específicas também cria espaço para empresas que visam casos de uso de alto benefício, por exemplo, onde embalagens sujas de alimentos são difíceis de reciclar mecanicamente, combinado com parcerias de coleta próximas a infraestrutura orgânica já estabelecida.

Outra área de oportunidade é a escalabilidade e a normalização de custos por meio da criação de nova capacidade integrada e de fornecimento regional, particularmente na Ásia-Pacífico e na Índia, onde múltiplos investimentos indicam industrialização ativa de materiais compostáveis. Em abril de 2026, a NatureWorks inaugurou uma unidade integrada de fabricação de biopolímero Ingeo em Nakhon Sawan, Tailândia, com capacidade anual de 75.000 toneladas métricas, apoiando a disponibilidade de resina para conversores que atendem formatos flexíveis e rígidos. Na Índia, a Pakka Ltd anunciou uma expansão de Rs 750 crore em abril de 2026 para dobrar a capacidade de embalagens compostáveis para 246 toneladas métricas por dia em sua unidade de Ayodhya, enquanto a Balrampur Chini Mills relatou ter levantado Rs 450 crore em maio de 2026 para a expansão de sua unidade de PLA em Uttar Pradesh, refletindo a continuidade da construção de uma cadeia de suprimentos doméstica de matéria-prima a polímero. Esses projetos apoiam um fornecimento mais localizado para proprietários de marcas e conversores, ajudando a reduzir prazos de entrega e aumentando a viabilidade de lançamentos multipaíses quando os requisitos de certificação e desempenho podem ser atendidos.

Desenvolvimentos recentes do setor

- Abril de 2026: A Tetra Pak fez parceria com a Sterilgarda Alimenti para lançar uma embalagem asséptica de 1 litro usando uma barreira à base de papel em vez de folha de alumínio, elevando o conteúdo renovável para 90%. O lançamento reflete um esforço para desvincular embalagens de alta barreira de estruturas convencionais de camada de alumínio e amplia o conjunto competitivo para formatos à base de fibra e de menor impacto em categorias de longa vida de prateleira. Também eleva as expectativas para fornecedores de materiais e conversores que desenvolvem revestimentos de barreira biodegradáveis e renováveis capazes de operar em sistemas de embalagens em cartão de alto volume.

- Dezembro de 2025: A Tetra Pak fez parceria com a Garcia Carrion para lançar a embalagem Tetra Brik Aseptic 200 ml Slim Leaf, apresentando uma barreira à base de papel para produtos de suco. Este lançamento comercial validou o desempenho da barreira à base de papel em uma aplicação líquida exigente e acelerou o interesse downstream em famílias de barreiras renováveis além de testes em escala piloto. Também reforçou o papel de grandes plataformas de cartão em levar novos materiais de barreira para embalagens de bebidas de mercado de massa.

- Junho de 2024: A Mondi e a traceless se uniram para desenvolver uma solução de revestimento derivada de subprodutos agrícolas para aplicações em embalagens de papel. A colaboração teve como alvo a melhoria de barreiras funcionais para embalagens à base de papel e apoiou a substituição de revestimentos plásticos convencionais em formatos onde alegações de reciclabilidade e compostabilidade são examinadas com rigor. Também destacou como parcerias de inovação em materiais upstream estão sendo usadas para acelerar ciclos de qualificação para grandes grupos de embalagens com bases de clientes globais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange soluções de embalagem projetadas para se biodegradar após o descarte e retornar a elementos naturais dentro de um curto prazo, tipicamente dentro de um ano ou menos, e é medido em termos de receita em toda a demanda global.

Exclusões de escopo: Não são contabilizadas embalagens plásticas convencionais que sejam apenas recicláveis, e são excluídas camadas de barreira não biodegradáveis que não atendem à intenção de biodegradação.

Visão geral da segmentação

- Por Tipo de Material

- Bioplásticos

- Plásticos à Base de Amido

- Plásticos à Base de Celulose

- Ácido Poliláctico (PLA)

- Polihidroxialcanoatos (PHA)

- Polibutileno Succinato (PBS)

- Outros Polímeros Compostáveis

- Papel

- Fibra de Polpa Moldada

- Compósitos de Base Vegetal (Cogumelo, Algas Marinhas, Bagaço)

- Bioplásticos

- Por Formato de Embalagem

- Embalagem Rígida

- Garrafas e Potes

- Bandejas e Embalagens Clamshell

- Caixas e Caixas de Papelão

- Outras Embalagens Rígidas

- Embalagem Flexível

- Filmes e Embalagens

- Embalagens Flexíveis e Sacos

- Outras Embalagens Flexíveis

- Embalagem Rígida

- Por Setor do Usuário Final

- Alimentos

- Bebidas

- Saúde e Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Comércio Eletrônico e Varejo

- Outros Setores do Usuário Final

- Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo de mercado e manter as premissas vinculadas à atividade observável de embalagens. Utilizamos fontes públicas como a US EPA para contexto sobre resíduos e materiais, o Eurostat para indicadores de embalagens e comércio, o UN Comtrade para fluxos transfronteiriços de categorias relevantes de materiais e embalagens, e a FAO para sinais upstream de agricultura e fibras. Para manter os limites do mercado práticos, também verificamos normas e referências políticas de fontes como a ISO e a Comissão Europeia, uma vez que alegações de biodegradabilidade e regras de fim de vida podem moldar a adoção.

Junto a isso, revisamos registros corporativos, apresentações a investidores, páginas de associações do setor e imprensa confiável para entender adições de capacidade, direção de preços e mudanças no mix de produtos entre opções de papel, fibra moldada e bioplástico. Quando útil, assinaturas pagas foram usadas de forma limitada para dados financeiros e inteligência corporativa, triagem de notícias e finanças, bancos de dados de patentes e visões de comércio ao nível de embarque, o que ajudou a verificar cronogramas e economia unitária. Esses exemplos não são exaustivos, e outras fontes públicas e secundárias também foram referenciadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que é realmente adquirido como uma solução biodegradável, como os preços são cotados (por peso, por unidade ou por contrato) e como os compradores alternam entre formatos flexíveis e rígidos. Conversamos com uma combinação de fabricantes, conversores, distribuidores e grandes usuários finais, e a cobertura foi equilibrada entre APAC, EMEA e Américas, para que as diferenças regionais em políticas e infraestrutura de compostagem fossem refletidas nas premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 45% |

| Nível médio: 56% | Líderes funcionais/de unidade: 25% | EMEA: 36% |

| Empresas menores: 16% | Gerentes: 60% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a demanda de embalagens é reconstruída ligando volumes de embalagens de uso final à penetração de soluções biodegradáveis em alimentos, bebidas, saúde, cuidados pessoais e e-commerce. Esses totais são então traduzidos em valor usando precificação específica por formato e divisões de mix entre papel, fibra moldada, compósitos de base vegetal e bioplásticos, uma vez que uma mudança de material pode alterar a receita mesmo quando as unidades permanecem estáveis.

Para manter o modelo fundamentado, corroboramos os totais com verificações bottom-up seletivas, como amostras de pools de receita de fornecedores, verificações de canal sobre o throughput de conversores, e faixas de preço por kg e preço por unidade compartilhadas por entrevistados. Alguns insumos que mais importaram foram a participação de formatos flexíveis versus rígidos, a movimentação de custos de resina e fibra, tendências médias de redução de espessura (downgauging), fatores de impulso regulatório como o momento do EPR, e a prontidão regional de compostagem e coleta, que afeta a demanda utilizável. As previsões foram construídas usando análise de cenários, na qual as taxas de adoção e a progressão de preços foram ajustadas com base em consenso de especialistas, e depois testadas sob estresse em relação a sinais macro de consumo de embalagens. Quando lacunas apareceram em países menores ou usos finais de nicho, proporções de proxy de mercados similares foram aplicadas e posteriormente corrigidas por meio de chamadas adicionais.

Validação de dados e ciclo de atualização

Os resultados foram validados verificando se o uso implícito de embalagens per capita, o mix de materiais e os níveis de preço permaneciam dentro de faixas realistas por região, e depois revisando quaisquer saltos abruptos que não correspondessem a cronogramas de política ou capacidade. Quando uma variação parecia grande demais, o fator causador era rastreado até a premissa específica, e os respondentes eram recontatados para confirmar se a mudança era um deslocamento real ou um artefato de modelagem.

Antes da aprovação final, o modelo passa por uma revisão em múltiplas etapas, na qual outro analista verifica fórmulas, conversões cambiais e alinhamento de anos, seguida de verificações de razoabilidade em relação a sinais de mercado independentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes proibições, choques de preço de matérias-primas ou interrupções de capacidade. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado global de soluções de embalagens biodegradáveis pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens biodegradáveis costumam variar porque o momento da atualização, o mês de conversão de moeda e a forma como os preços médios de venda são projetados para frente podem alterar o número mesmo quando os volumes subjacentes parecem semelhantes. As diferenças também surgem do que cada publicador considera como uma solução biodegradável versus uma opção sustentável adjacente.

Em nossas verificações, os maiores fatores de divergência foram se as embalagens à base de papel são contabilizadas como totalmente biodegradáveis em todos os usos, quanto do gasto convencional em embalagens é incluído no total, e se os preços são modelados a partir das movimentações de resina e fibra ou mantidos estáveis por longos períodos. Uma cadência de atualização mais rígida, que revalida as escalas de preços e o momento das políticas, é geralmente o que mantém a estimativa consistente com o comportamento de compra mais recente, que é como a Mordor Intelligence vincula o modelo de volta a preços contratuais realistas e sinais de adoção regional.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 117,74 bilhões de USD (2026) | |

| Consultoria Global A | 527,51 bilhões de USD (2025) | Este número parece usar um guarda-chuva de gastos muito mais amplo, que pode incluir categorias mais amplas de embalagens biodegradáveis e tipos adjacentes de embalagens sustentáveis, o que infla os totais em relação a um limite apenas de soluções. Também usa um ano-base diferente e pode aplicar precificação combinada entre materiais sem separar as escalas de preços flexíveis versus rígidas. |

| Editora do Setor B | 501,27 bilhões de USD (2024) | O escopo é declarado em nível geral de mercado de embalagens biodegradáveis, o que provavelmente inclui um conjunto mais amplo de usos de embalagens de papel e papelão e pode não filtrar por intenção de biodegradação e condições de fim de vida. O ano-base anterior e as cestas de materiais amplas também podem alterar o momento da conversão cambial e as premissas de preço médio em relação a uma definição de soluções mais restrita. |

A dispersão na tabela reflete principalmente escopo e tratamento de preços, não uma divergência quanto ao crescimento da demanda. Ao manter os insumos rastreáveis por adoção por uso final, mix de formato e progressão prática de preços, o tamanho do mercado permanece mais fácil de reproduzir e de atualizar quando as condições de política ou matéria-prima mudam.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de soluções de embalagens biodegradáveis em 2031?

Espera-se que o mercado atinja USD 159,97 bilhões até 2031.

Qual categoria de material está crescendo mais rapidamente no segmento de embalagens biodegradáveis?

Os compósitos de base vegetal, como micélio de cogumelo, filmes de algas marinhas e produtos de bagaço, têm previsão de crescimento a um CAGR de 7,42% até 2031.

Por que a Ásia-Pacífico é considerada a região de alto crescimento?

Mandatos políticos robustos na China e na Índia, combinados com rápidas expansões de capacidade de PLA e PHA, impulsionam um CAGR antecipado de 8,85% até 2031.

Como os programas de Responsabilidade Estendida do Produtor afetam a adoção?

As leis de REP impõem taxas mais elevadas sobre plásticos não compostáveis, incentivando os proprietários de marcas a migrarem para materiais biodegradáveis certificados para reduzir os custos de conformidade.

Qual formato de embalagem atualmente lidera a participação de mercado?

As embalagens flexíveis, incluindo filmes, embalagens e embalagens flexíveis tipo pouch, detinham 56,32% de participação de receita em 2025.

Qual é o principal obstáculo técnico que permanece para as embalagens biodegradáveis?

Alcançar barreiras de umidade e oxigênio comparáveis às dos plásticos convencionais em bebidas carbonatadas e aplicações assépticas continua sendo um desafio fundamental.

Página atualizada pela última vez em: