Tamanho e Participação do Mercado de Biofortificação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 164.80 Milhões de dólares |

| Tamanho do Mercado (2031) | 254.10 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.00% CAGR |

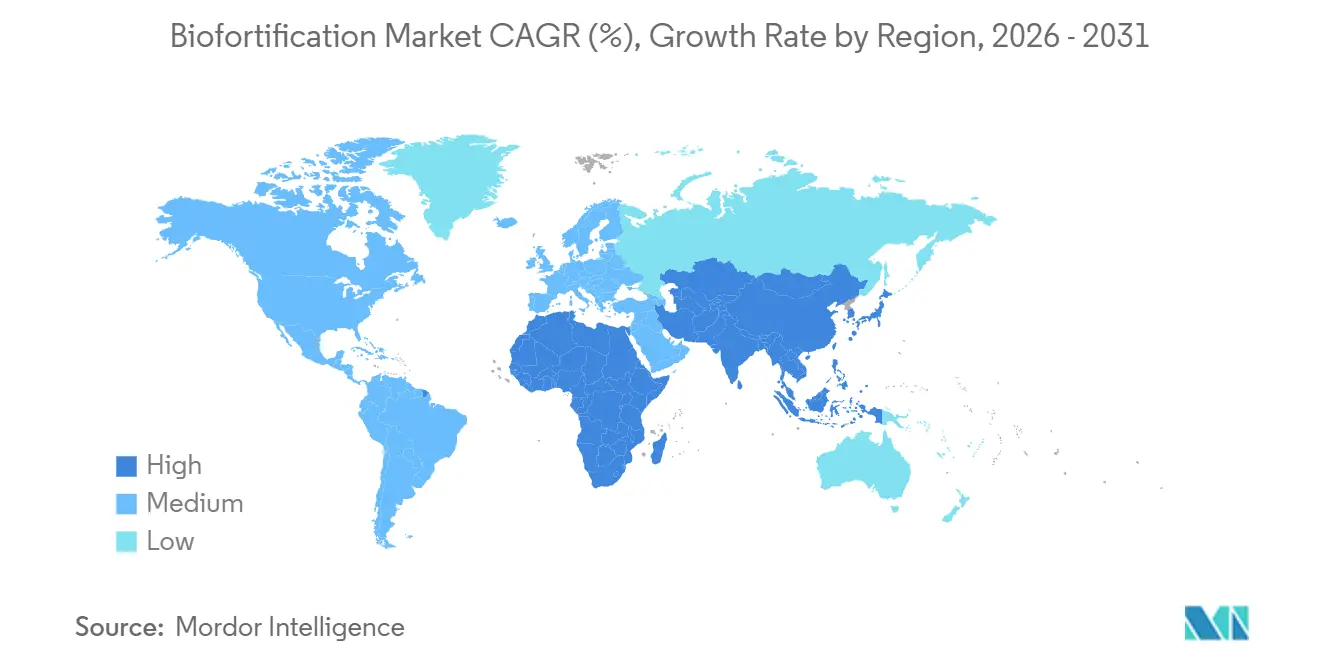

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

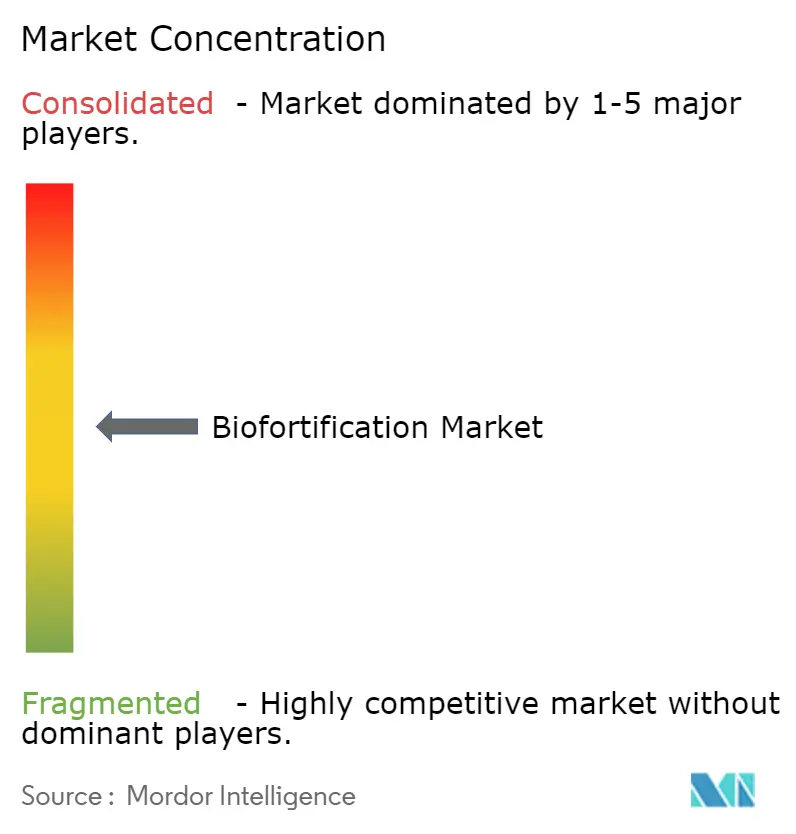

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Biofortificação por Mordor Intelligence

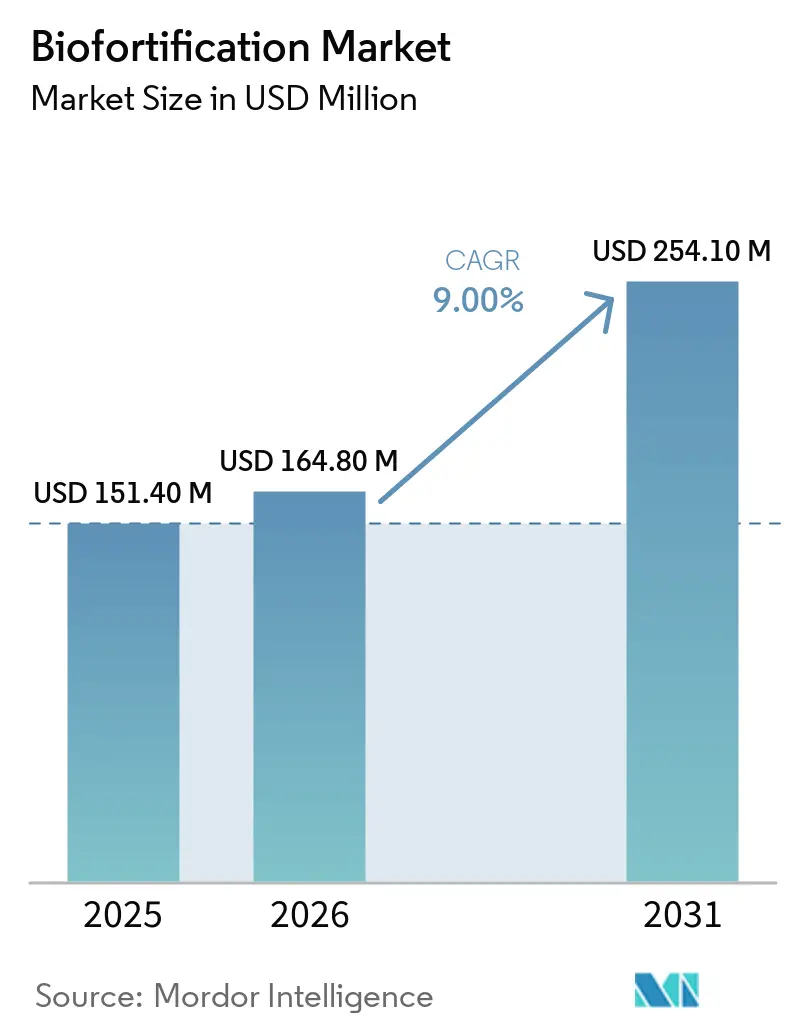

O tamanho do mercado de biofortificação foi avaliado em USD 151,4 milhões em 2025 e está projetado para crescer de USD 164,8 milhões em 2026 para USD 254,1 milhões até 2031, a um CAGR de 9,0% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pelo problema persistente de deficiências de micronutrientes que afetam uma parcela significativa da população global, mantendo a melhoria nutricional de culturas como prioridade nas agendas de políticas públicas. De acordo com a HarvestPlus, cada USD 1 investido em biofortificação gera USD 17 em benefícios por meio da redução da carga de doenças, o que sustenta o interesse de doadores e financiadores do desenvolvimento. Governos em regiões com deficiência de nutrientes estão incorporando alimentos básicos biofortificados em programas de alimentação e nutrição, pois essa abordagem aproveita os sistemas existentes de culturas e sementes, em vez de depender exclusivamente da distribuição recorrente de comprimidos. O mercado também se beneficia da expansão dos programas de trigo com zinco e arroz com zinco no Sul da Ásia, onde as culturas básicas dominam o consumo calórico e os sistemas de compras públicas facilitam a distribuição em larga escala. A dinâmica competitiva no mercado de biofortificação permanece fragmentada, pois a criação de valor está distribuída entre melhoristas públicos, multiplicadores regionais de sementes, cooperativas, empresas de nutrição de culturas e empresas de última milha, em vez de estar concentrada em poucas empresas globais de sementes.

Principais Conclusões do Relatório

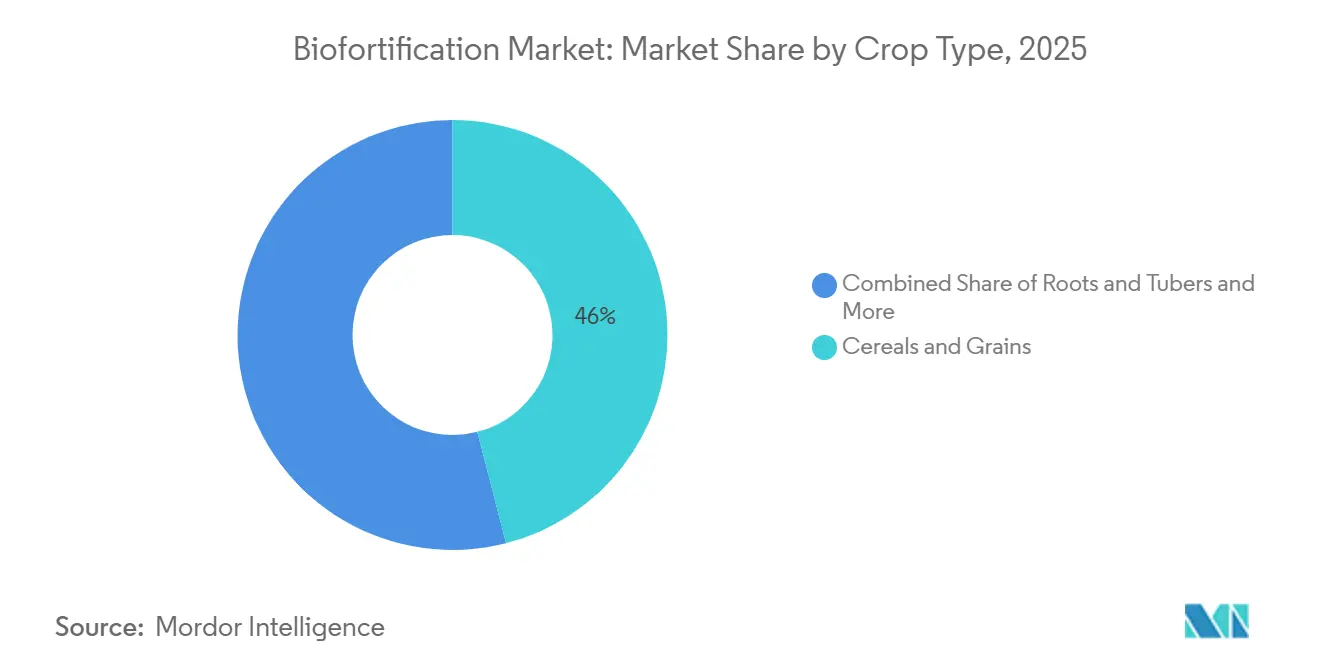

- Por tipo de cultura, a participação do mercado de biofortificação para o segmento de cereais e grãos representou a maior fatia de 46,0% em 2025, enquanto o tamanho do mercado de biofortificação para o segmento de leguminosas e legumes está projetado para crescer ao CAGR mais rápido de 10,8% de 2026 a 2031.

- Por nutriente-alvo, a participação do mercado de biofortificação da pró-vitamina A deteve a maior fatia de 38,0% em 2025, enquanto o tamanho do mercado de biofortificação para culturas enriquecidas com zinco registrou o CAGR mais rápido de 11,9% de 2026 a 2031.

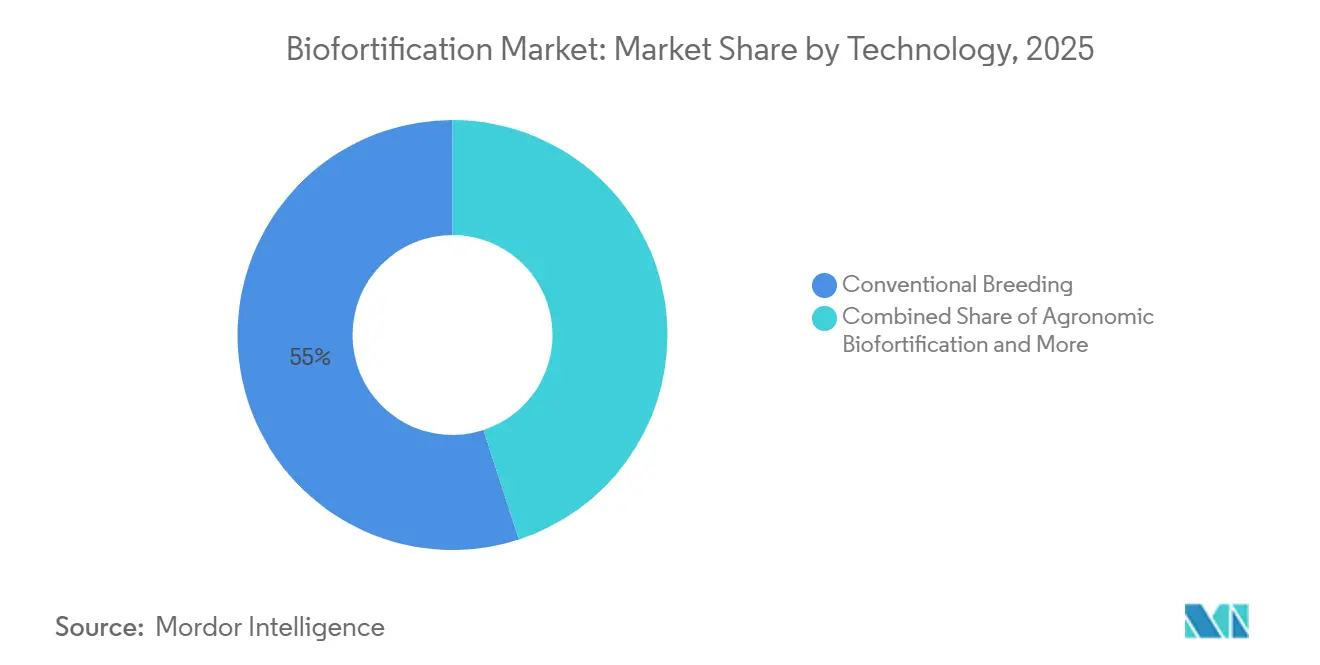

- Por tecnologia, a participação do mercado de biofortificação para o melhoramento convencional representou a maior fatia de 55,0% em 2025, enquanto o tamanho do mercado de biofortificação para engenharia genética registrou o CAGR mais rápido de 12,3% de 2026 a 2031.

- Por aplicação de uso final, a participação do mercado de biofortificação para agricultura comercial capturou a maior fatia de receita de 65,0% em 2025, enquanto o tamanho do mercado de biofortificação para aquisição de sementes por governos e ONGs está projetado para crescer ao CAGR mais rápido de 7,2% de 2026 a 2031.

- Por geografia, a participação do mercado de biofortificação para a Ásia-Pacífico deteve a maior fatia de 28,0% em 2025 e também registrou o CAGR mais rápido de 9,8% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biofortificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição governamental de alimentos básicos biofortificados em programas públicos de nutrição | +1.8% | Global, concentrado no Sul da Ásia e na África Subsaariana | Médio prazo (2-4 anos) |

| Fome oculta persistente e carga de deficiência de micronutrientes | +1.6% | Ásia-Pacífico, África e América do Sul | Longo prazo (≥ 4 anos) |

| Entrega de nutrição com custo-efetividade em comparação com suplementação e fortificação industrial | +1.2% | Global, particularmente em países de baixa e média renda | Médio prazo (2-4 anos) |

| Avanços em melhoramento, edição genômica e fornecimento agronômico de micronutrientes | +1.8% | Global, com centros de pesquisa e desenvolvimento na América do Norte, Europa e Sul da Ásia | Médio prazo (2-4 anos) |

| Variedades biofortificadas resilientes ao clima atraindo financiamento combinado e de impacto | +1.3% | África, Sul da Ásia, com expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Padrões, rastreabilidade e demanda por logotipo nutricional de processadores e varejistas | +0.8% | América do Norte, Europa e mercados urbanos asiáticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição Governamental de Alimentos Básicos Biofortificados em Programas Públicos de Nutrição

O mercado de biofortificação registra crescimento consistente da demanda principalmente quando os governos adquirem alimentos básicos biofortificados para programas públicos de nutrição. Essa abordagem transita a demanda da distribuição baseada em projetos para a aquisição regular. Além disso, programas de alimentação escolar e iniciativas de proteção social estão emergindo como canais comerciais viáveis. Por exemplo, o projeto conjunto NutriHarvest e Cargill, Incorporated de USD 3 milhões em 2024 apoia o fornecimento de milheto-pérola com ferro e trigo com zinco para compradores institucionais na Índia, Quênia, Tanzânia e Guatemala[1]Fonte: Cargill, "HarvestPlus e Cargill Lançam o Projeto NutriHarvest," cargill.com. Na Nigéria, a adoção de padrões mínimos para sementes de milho com vitamina A e milheto-pérola com ferro lançados pela HarvestPlus em 2025 fortaleceu os requisitos de conformidade nos sistemas formais de distribuição de sementes. Notavelmente, os maiores níveis de adoção por agricultores são observados em regiões com sistemas de aquisição ativos, enfatizando o papel crítico da organização da demanda aliada ao desempenho agronômico.

Fome Oculta Persistente e Carga de Deficiência de Micronutrientes

O mercado de biofortificação está experimentando crescimento devido ao problema persistente de desnutrição por micronutrientes entre populações dependentes de alimentos básicos. Intervenções amplas baseadas em alimentos continuam sendo essenciais para enfrentar esse desafio. De acordo com dados publicados no Journal of Health, Population and Nutrition em 2024, aproximadamente 67% das crianças de 6 a 59 meses na Índia eram anêmicas, enquanto mais de 40% das crianças menores de 5 anos no Paquistão apresentavam retardo de crescimento, destacando a necessidade significativa de intervenção[2]Fonte: Centro Nacional de Informações sobre Biotecnologia, "Biofortificação como Estratégia Sustentável para Melhorar a Qualidade Nutricional das Culturas," ncbi.nlm.nih.gov. Esse ônus é particularmente pronunciado em regiões onde a ingestão calórica diária é fortemente dependente de um único alimento básico. Melhorar a qualidade nutricional desses alimentos básicos pode melhorar os resultados de saúde sem exigir mudanças substanciais nos hábitos alimentares. Além disso, lacunas de financiamento agravam o problema, pois interrupções nos ciclos de melhoramento e lançamento podem enfraquecer o desenvolvimento de novas variedades antes que alcancem adoção generalizada.

Entrega de Nutrição com Custo-Efetividade em Comparação com Suplementação e Fortificação Industrial

O mercado de biofortificação oferece uma alternativa com custo-efetividade à suplementação e à fortificação industrial, particularmente em dietas baseadas em alimentos básicos prevalentes em áreas rurais e de menor renda. Embora os governos com programas de fortificação industrial abordem deficiências nutricionais, frequentemente encontram cobertura limitada de alimentos processados em regiões rurais. Essa lacuna oferece uma oportunidade para que os alimentos básicos biofortificados alcancem domicílios fora dos sistemas formais de processamento de alimentos. À medida que a produção de grãos biofortificados se expande, a dependência de pré-misturas pós-colheita em dietas baseadas em alimentos básicos pode diminuir, levando a uma leve mudança na dinâmica de longo prazo da cadeia mais ampla de fornecimento de nutrição. Além disso, o mercado de biofortificação atrai investidores que favorecem despesas de desenvolvimento iniciais e benefícios sociais de longo prazo, pois a adoção de sementes elimina a necessidade de custos recorrentes de nutrientes por unidade vendida.

Avanços em Melhoramento, Edição Genômica e Fornecimento Agronômico de Micronutrientes

Os avanços nas técnicas de melhoramento, edição genômica e fornecimento agronômico de micronutrientes estão impulsionando o crescimento no mercado de biofortificação ao reduzir o tempo entre a descoberta de nutrientes e a implantação comercial de culturas. Tecnologias de melhoramento aprimoradas e sistemas de fornecimento de nutrientes de precisão estão melhorando a eficiência das culturas enriquecidas com nutrientes, ao mesmo tempo em que apoiam melhor desempenho das culturas e absorção de micronutrientes em diversas condições de campo. As ferramentas de edição genômica também estão facilitando o desenvolvimento mais rápido de culturas com maior densidade de nutrientes e melhor biodisponibilidade. Esses avanços científicos estão aumentando a viabilidade comercial das culturas biofortificadas nos sistemas de alimentos básicos. No entanto, aprovações regulatórias, processos de certificação de sementes e infraestrutura de distribuição em muitas economias agrícolas em desenvolvimento estão avançando em um ritmo mais lento em comparação com o progresso tecnológico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos regulatórios para aprovações de culturas transgênicas e editadas geneticamente | -0.9% | África, Sul da Ásia e partes da Europa | Médio prazo (2-4 anos) |

| Ceticismo do consumidor em relação a alegações de nutrição engenheirada | -0.7% | Global, concentrado em mercados desenvolvidos e urbanos | Curto prazo (≤ 2 anos) |

| Multiplicação e distribuição fragmentadas de sementes na última milha | -0.8% | África Subsaariana, Sul da Ásia e América do Sul rural | Médio prazo (2-4 anos) |

| Prêmios fracos no portão da fazenda em canais de commodities a granel | -0.6% | África Subsaariana e Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos Regulatórios para Aprovações de Culturas Transgênicas e Editadas Geneticamente

Os atrasos regulatórios na aprovação de culturas transgênicas e editadas geneticamente continuam a dificultar o crescimento no mercado de biofortificação. As tecnologias avançadas de melhoramento enfrentam estruturas inconsistentes de biossegurança e comercialização em várias regiões agrícolas. De acordo com o Serviço Internacional para a Aquisição de Aplicações Agrobiotecnológicas, até 2024, apenas alguns dos 54 países africanos haviam aprovado o cultivo de culturas geneticamente modificadas, restringindo a adoção mais ampla de tecnologias avançadas de culturas biofortificadas em áreas com deficiência de nutrientes[3]Fonte: Serviço Internacional para a Aquisição de Aplicações Agrobiotecnológicas, "Status Global das Aprovações de Culturas Geneticamente Modificadas na África," isaaa.org. Embora alguns países estejam gradualmente adotando políticas mais flexíveis para culturas editadas geneticamente, a harmonização regulatória na África e no Sudeste Asiático permanece limitada. Consequentemente, as empresas estão mantendo pipelines de biofortificação tanto convencionais quanto de engenharia genética para navegar nesses ambientes regulatórios mistos.

Ceticismo do Consumidor em Relação a Alegações de Nutrição Engenheirada

O ceticismo do consumidor em relação a alegações de nutrição engenheirada continua a dificultar o crescimento do mercado de biofortificação, pois a confiança em culturas com nutrientes aprimorados frequentemente fica atrás da validação científica e dos avanços regulatórios. De acordo com o pesquisador da Universidade de Hohenheim, observado em 2025, os consumidores na África Subsaariana frequentemente têm dificuldade em diferenciar culturas biofortificadas de variedades convencionais com base apenas na aparência. Esse desafio aumenta a probabilidade de mistura de produtos e prejudica as oportunidades de precificação premium nos canais de comércio local. A falta de diferenciação visual também diminui a confiança nos sistemas de certificação e rastreabilidade entre compradores e comerciantes. Consequentemente, a adoção depende cada vez mais de programas de conscientização localizados, rotulagem transparente e estratégias aprimoradas de comunicação focadas em nutrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Cereais Ancoram a Receita enquanto Leguminosas e Legumes Aceleram

A participação do mercado de biofortificação para o segmento de cereais e grãos representou a maior fatia de 46,0% em 2025. Essa dominância é atribuída ao papel do arroz, trigo e milho como alimentos básicos em regiões com deficiência de micronutrientes na Ásia e na África. Programas públicos de melhoramento em larga escala e sistemas nacionais de distribuição de sementes priorizam essas culturas básicas devido à sua capacidade de alcançar uma população mais ampla em comparação com culturas especializadas. O trigo enriquecido com zinco e o milho com pró-vitamina A são comercialmente significativos, pois combinam benefícios nutricionais com economias de produção escaláveis. Além disso, o segmento se beneficia de aquisições institucionais robustas, cadeias de valor estabelecidas e compatibilidade com os sistemas agrícolas existentes nas principais economias agrícolas mundiais.

O tamanho do mercado de biofortificação para o segmento de leguminosas e legumes está projetado para crescer ao CAGR mais rápido de 10,8% de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda por feijões ricos em ferro, lentilhas e culturas de leguminosas na África e no Sul da Ásia, onde a anemia e a deficiência de proteínas são desafios nutricionais prevalentes. As leguminosas estão ganhando importância comercial devido à sua densidade de nutrientes, benefícios para a saúde do solo e resiliência climática. Feijões enriquecidos com ferro e legumes com nutrientes aprimorados são cada vez mais apoiados por iniciativas institucionais, incluindo programas de alimentação escolar e segurança alimentar. Além disso, o desenvolvimento de sistemas de agregação e redes regionais de multiplicação de sementes está facilitando a transição de culturas de leguminosas com nutrientes aprimorados de projetos em escala piloto para canais de distribuição agrícola comercial mais amplos globalmente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nutriente-Alvo: Pró-vitamina A Lidera, Culturas Enriquecidas com Zinco Impulsionam o Crescimento Mais Rápido

A participação do mercado de biofortificação para o segmento de pró-vitamina A deteve a maior fatia de 38,0% em 2025. Esse segmento lidera o mercado devido ao desafio persistente da deficiência de vitamina A em várias economias agrícolas de baixa renda. Culturas como milho com pró-vitamina A, mandioca e batata-doce de polpa alaranjada se beneficiaram de apoio institucional de longo prazo, campanhas de conscientização e iniciativas de distribuição do setor público. A adoção comercial aumentou à medida que essas culturas se integram perfeitamente aos sistemas agrícolas existentes sem exigir mudanças operacionais significativas para os produtores. Além disso, a crescente aceitação por parte de governos, agências doadoras e programas de aquisição focados em nutrição continua a impulsionar a demanda por variedades de culturas com pró-vitamina A, particularmente no âmbito de iniciativas globais de segurança alimentar e desenvolvimento agrícola rural.

O tamanho do mercado de biofortificação para culturas enriquecidas com zinco registrou o CAGR mais rápido de 11,9% de 2026 a 2031. A demanda por essas culturas está intimamente ligada aos sistemas de trigo e arroz no Sul da Ásia e no Sudeste Asiático, onde a deficiência de zinco permanece prevalente em dietas baseadas em alimentos básicos. Os programas de melhoramento focados em zinco estão recebendo maior apoio político devido ao seu potencial de fornecer melhorias nutricionais escaláveis por meio de culturas básicas amplamente consumidas. O ferro também permanece uma categoria de nutriente significativa, apoiada por investimentos contínuos em programas de redução da anemia na África e na Ásia. Além disso, os pesquisadores estão avançando no trabalho sobre folato, selênio e variedades de culturas com múltiplos nutrientes por meio de técnicas de edição genética e melhoramento avançado. Os padrões de certificação específicos por nutriente continuam a influenciar os caminhos de comercialização e a adoção institucional em vários mercados agrícolas globalmente.

Por Tecnologia: Melhoramento Convencional Domina, Engenharia Genética Acelera

A participação do mercado de biofortificação para o melhoramento convencional representou a maior fatia de 55,0% em 2025. Esse método permanece dominante, pois evita muitas restrições de biossegurança associadas a culturas geneticamente modificadas, ao mesmo tempo em que permite o aprimoramento escalável de nutrientes em culturas básicas. Os sistemas públicos de pesquisa agrícola e os programas internacionais de melhoria de culturas continuam a impulsionar o lançamento em larga escala de variedades de culturas enriquecidas com nutrientes por meio de métodos tradicionais de melhoramento. Essa abordagem facilita uma adoção mais ampla em economias agrícolas em desenvolvimento, onde os sistemas de aprovação regulatória para biotecnologia avançada são limitados. Além disso, a biofortificação agronômica complementa o melhoramento convencional ao aprimorar o fornecimento de micronutrientes por meio de programas de aplicação de fertilizantes e foliares integrados às práticas existentes de gestão de culturas em sistemas agrícolas comerciais globalmente.

O tamanho do mercado de biofortificação para engenharia genética registrou o CAGR mais rápido de 12,3% de 2026 a 2031. Esse crescimento é impulsionado por avanços em edição genômica, empilhamento de nutrientes e tecnologias aprimoradas de biodisponibilidade de micronutrientes, que o melhoramento convencional nem sempre consegue alcançar de forma eficiente. As abordagens de edição genética são cada vez mais favorecidas, pois permitem um aprimoramento mais rápido de nutrientes e otimização de características em culturas básicas. No entanto, a complexidade regulatória permanece um desafio comercial significativo, particularmente na África e no Sudeste Asiático, onde os sistemas de aprovação de biossegurança variam amplamente entre os países. Como resultado, o cenário tecnológico está se tornando cada vez mais dividido, com programas convencionais de biofortificação dominando em regiões com regulamentações mais rígidas, enquanto plataformas avançadas de culturas engenheiradas ganham força em mercados com estruturas regulatórias mais permissivas e infraestrutura de biotecnologia mais robusta.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação de Uso Final: Agricultura Comercial Ancora a Receita, Aquisição Governamental Acelera

A participação do mercado de biofortificação para agricultura comercial capturou a maior fatia de receita de 65,0% em 2025. Os produtores comerciais estão adotando cada vez mais variedades de culturas com nutrientes aprimorados devido à sua combinação de desempenho agronômico e acesso a aquisições institucionais e mercados premium vinculados à nutrição. As redes de multiplicação de sementes e os sistemas de distribuição se expandiram de projetos de demonstração para sistemas de produção agrícola comercial mais amplos. Variedades enriquecidas com nutrientes de trigo, milho e feijão estão se tornando escolhas padrão nas decisões de plantio em várias economias agrícolas em desenvolvimento. Essa adoção é ainda apoiada pelo alinhamento dos objetivos de segurança alimentar com a rentabilidade agrícola, permitindo que os produtores participem de cadeias de suprimentos focadas em nutrição enquanto mantêm a produtividade em ambientes de produção agrícola convencional globalmente.

O tamanho do mercado de biofortificação para aquisição de sementes por governos e ONGs está projetado para crescer ao CAGR mais rápido de 7,2% de 2026 a 2031. Os programas de aquisição do setor público estão transitando de iniciativas piloto de distribuição de sementes para compras institucionais estruturadas de grãos para escolas, hospitais e sistemas de bem-estar social. Essa mudança está aprimorando a estabilidade da demanda de longo prazo para variedades de culturas com nutrientes aprimorados, pois os contratos de aquisição fornecem maior certeza de mercado para produtores e fornecedores de sementes. Governos e agências de desenvolvimento estão enfatizando cada vez mais a rastreabilidade, a verificação de nutrientes e os padrões de certificação nos sistemas de aquisição agrícola sensíveis à nutrição. O crescimento da demanda institucional está impulsionando investimentos em infraestrutura de testes, transparência da cadeia de suprimentos e sistemas de garantia de qualidade nas redes globais de produção e distribuição agrícola com nutrientes aprimorados.

Análise Geográfica

A participação do mercado de biofortificação para a Ásia-Pacífico representou a maior participação de mercado de 28,0% em 2025, e o tamanho do mercado para a Ásia-Pacífico está projetado para crescer ao CAGR mais rápido de 9,8% de 2026 a 2031. A liderança da região é atribuída à presença combinada de grandes populações com deficiência de micronutrientes em países como Índia, Paquistão, Bangladesh, China e Indonésia, juntamente com robustos programas agrícolas públicos e alto consumo de culturas básicas. Os governos da região estão apoiando cada vez mais a distribuição de trigo com zinco, milheto-pérola com ferro e culturas com pró-vitamina A por meio de sistemas de sementes apoiados pelo Estado e iniciativas de nutrição, auxiliando o crescimento da região.

A África permanece uma região de crescimento estruturalmente significativa devido às deficiências nutricionais generalizadas e aos sistemas agrícolas sensíveis ao clima, que criam forte demanda de longo prazo por culturas com nutrientes aprimorados. Feijões com ferro, milho com zinco e milheto-pérola biofortificado são cada vez mais incorporados em programas regionais de segurança alimentar e desenvolvimento agrícola, particularmente no Leste e no Sul da África. Vários governos africanos estão gradualmente integrando padrões de micronutrientes nas estruturas de liberação de sementes, aprimorando assim a legitimidade comercial das variedades de culturas com nutrientes aprimorados. Os sistemas de distribuição liderados por agregadores regionais e multiplicadores de sementes estão fortalecendo a adoção além dos programas piloto apoiados por doadores.

A América do Norte manteve uma posição madura no mercado de biofortificação, com atividades focadas principalmente em inovação, produtos especializados premium e sistemas de insumos agronômicos, em vez de iniciativas públicas de nutrição em larga escala. A América do Sul exibiu uma mistura diversificada de atividades, com esforços em nível de país abrangendo caminhos de grãos, arroz e culturas de raízes. A região também demonstrou um papel significativo para parcerias de pesquisa pública no avanço das iniciativas de biofortificação. A contribuição da Europa para o mercado de biofortificação é principalmente por meio de sua capacidade de pesquisa e portfólios de insumos de micronutrientes, em vez de programas de alimentação básica em larga escala.

Cenário Competitivo

O cenário competitivo permanece moderadamente fragmentado devido a variações nos alvos de nutrientes, tipos de culturas, prioridades do setor público e sistemas agrícolas entre as regiões. Os principais participantes, como Bayer AG, Corteva, Inc., Syngenta AG, BASF SE e UPL Limited, operam ao lado de sistemas públicos de melhoramento e multiplicadores regionais de sementes. O posicionamento competitivo depende cada vez mais das capacidades de distribuição de sementes, suporte agronômico local, sistemas de verificação de nutrientes e relacionamentos com programas de aquisição pública. As empresas regionais de sementes mantêm influência significativa, pois as redes locais são essenciais para acessar os sistemas agrícolas de pequenos agricultores em economias agrícolas em desenvolvimento.

A concorrência está se deslocando para a coordenação integrada da cadeia de valor, em vez de focar exclusivamente nas capacidades de genética de sementes e melhoramento. Empresas e parceiros de desenvolvimento estão aumentando os investimentos em rastreabilidade, certificação e sistemas de verificação de nutrientes para aumentar a confiança dos compradores e a elegibilidade para aquisições. As parcerias estratégicas estão alinhando a multiplicação de sementes, as compras institucionais, o suporte consultivo agronômico e os canais de distribuição focados em nutrição dentro de estruturas coordenadas. Os fornecedores de insumos agronômicos e os desenvolvedores de sementes operam sob modelos comerciais distintos, com vendas recorrentes de fertilizantes e insumos de micronutrientes diferindo das estratégias de expansão em escala de sementes.

O ambiente competitivo favorece cada vez mais as empresas que combinam desenvolvimento de sementes, parcerias institucionais e sistemas de certificação de nutrientes em múltiplas regiões agrícolas. De acordo com a HarvestPlus, a empresa introduziu o símbolo de autenticação Neutral Mark em agosto de 2025 para aprimorar a identificação e verificação de produtos certificados com nutrientes aprimorados nas cadeias de suprimentos comerciais. Empresas regionais como Maharashtra Hybrid Seeds Company Private Limited e Seed Co Limited também estão fortalecendo suas posições competitivas por meio de redes localizadas de distribuição de sementes e expansão comercial em mercados agrícolas em desenvolvimento. Rastreabilidade, certificação e alinhamento com programas de aquisição institucional estão se tornando diferenciadores competitivos críticos em escala global.

Líderes do Setor de Biofortificação

-

Bayer AG

-

Syngenta AG

-

BASF SE

-

Corteva, Inc.

-

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A União Cooperativa de Agricultores de Iringa na Tanzânia, com apoio da HarvestPlus e do projeto NutriHarvest da Cargill, alcançou a produção de 20 toneladas métricas de sementes certificadas de feijão com ferro até o final de 2025. Essa produção foi quatro vezes a meta de produção inicial e foi acompanhada por uma taxa de reembolso de 100% sob o modelo de crédito fornecido aos agricultores participantes. Esse resultado demonstra a viabilidade comercial do modelo de multiplicação de sementes biofortificadas liderado por cooperativas para replicação em toda a África Oriental.

- Dezembro de 2025: O Instituto Internacional de Pesquisa de Culturas para os Trópicos Semiáridos introduziu as primeiras variedades biofortificadas de milheto-pérola, Iniadi Composite 1501 e ICMP 177003. Essas variedades combinam alta densidade de ferro e zinco com tolerância à seca derivada do fundo genético Iniadi, desenvolvidas especificamente para o Zimbábue e para a região mais ampla do Leste e Sul da África.

- Abril de 2024: A HarvestPlus e o Instituto Internacional de Pesquisa em Políticas Alimentares iniciaram um projeto de biofortificação em Bangladesh e Uganda para promover o cultivo de arroz com zinco, milho com vitamina A, batata-doce com vitamina A e feijão com ferro. O projeto tem como alvo 38.000 agricultores em Bangladesh e 20.000 agricultores em Uganda por meio da distribuição de sementes biofortificadas e programas de treinamento em práticas agrícolas inteligentes para o clima.

Escopo do Relatório Global do Mercado de Biofortificação

A biofortificação envolve o aprimoramento do conteúdo nutricional das culturas alimentares por meio do aumento dos níveis de micronutrientes como zinco, ferro e pró-vitamina A por meio de melhoramento, métodos agronômicos ou biotecnologia. Esse processo visa combater a desnutrição e as deficiências de micronutrientes, ao mesmo tempo em que melhora a qualidade nutricional das culturas básicas amplamente consumidas. O relatório do mercado de biofortificação é segmentado por tipo de cultura (cereais e grãos, raízes e tubérculos, leguminosas e legumes e oleaginosas), por nutriente-alvo (pró-vitamina A, ferro, zinco, folato, aminoácidos e proteínas e nutrientes-alvo), por tecnologia (melhoramento convencional, engenharia genética e edição genômica e biofortificação agronômica), por aplicação de uso final (agricultura comercial, matéria-prima para ração, aquisição de sementes por governos e ONGs e processamento de alimentos e alimentos biofortificados de marca) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Cereais e Grãos | Arroz |

| Trigo | |

| Milho | |

| Milheto-Pérola | |

| Raízes e Tubérculos | |

| Leguminosas e Legumes | |

| Oleaginosas |

| Pró-vitamina A |

| Ferro |

| Zinco |

| Folato |

| Outros |

| Melhoramento Convencional |

| Engenharia Genética |

| Biofortificação Agronômica |

| Agricultura Comercial |

| Matéria-Prima para Ração |

| Aquisição de Sementes por Governos e ONGs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | Nigéria |

| África do Sul | |

| Restante da África |

| Por Tipo de Cultura | Cereais e Grãos | Arroz |

| Trigo | ||

| Milho | ||

| Milheto-Pérola | ||

| Raízes e Tubérculos | ||

| Leguminosas e Legumes | ||

| Oleaginosas | ||

| Por Nutriente-Alvo | Pró-vitamina A | |

| Ferro | ||

| Zinco | ||

| Folato | ||

| Outros | ||

| Por Tecnologia | Melhoramento Convencional | |

| Engenharia Genética | ||

| Biofortificação Agronômica | ||

| Por Aplicação de Uso Final | Agricultura Comercial | |

| Matéria-Prima para Ração | ||

| Aquisição de Sementes por Governos e ONGs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do negócio de biofortificação em todo o mundo?

O tamanho do mercado de biofortificação é avaliado em USD 164,8 milhões em 2026.

Qual região lidera a geração de receita para culturas básicas enriquecidas com nutrientes?

A região Ásia-Pacífico lidera com a maior participação de mercado de 28,0% em 2025.

Qual grupo de culturas contribui com a maior receita?

O segmento de cereais e grãos deteve a maior participação de 46,0% em 2025.

Qual categoria de nutriente está crescendo mais rapidamente?

As culturas enriquecidas com zinco estão projetadas para se expandir ao CAGR mais rápido de 11,9% de 2026 a 2031.

Página atualizada pela última vez em: