Tamanho e Participação do Mercado de Biorationals

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biorationals por Mordor Intelligence

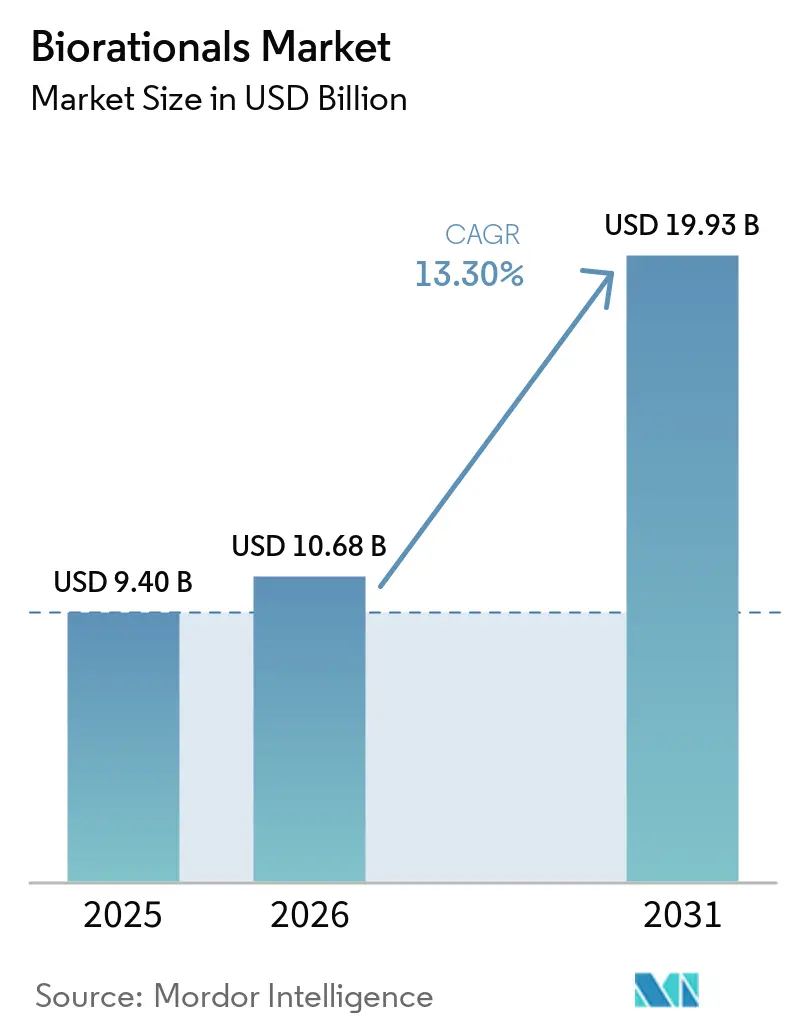

O tamanho do mercado de biorationals foi avaliado em USD 9,4 bilhões em 2025 e estima-se que cresça de USD 10,68 bilhões em 2026 para atingir USD 19,93 bilhões até 2031, registrando um CAGR de 13,3% durante o período de previsão (2026-2031). O aumento das regulamentações sobre resíduos, os mandatos dos varejistas para rastreabilidade e os incentivos governamentais estão acelerando a transição das químicas convencionais para produtos microbianos, botânicos e semioquímicos. As ações da Agência de Proteção Ambiental (EPA) que cancelaram 72 ingredientes inertes de pesticidas sintéticos em 2025, juntamente com a regra de benchmarking de eficácia da União Europeia para biológicos que entra em vigor em 2026, reduziram a confiança dos produtores nos produtos químicos, ao mesmo tempo que validaram os biorationals prontos para uso[1]Fonte: Agência de Proteção Ambiental dos Estados Unidos (EPA), Comunicados de Imprensa da Região 07 da EPA, epa.gov. Grandes varejistas também estão impondo limites de resíduo zero detectável, transformando a adoção de uma preferência de sustentabilidade em um requisito de acesso às prateleiras. Subsídios como as bolsas de Commodities Climáticas Inteligentes do Departamento de Agricultura dos Estados Unidos (USDA) e os esquemas agroambientais europeus estão reduzindo os custos líquidos, e os equipamentos de aplicação de precisão estão reduzindo a lacuna histórica de persistência em campo, posicionando o mercado de biorationals para uma expansão sustentada de dois dígitos.

Principais Conclusões do Relatório

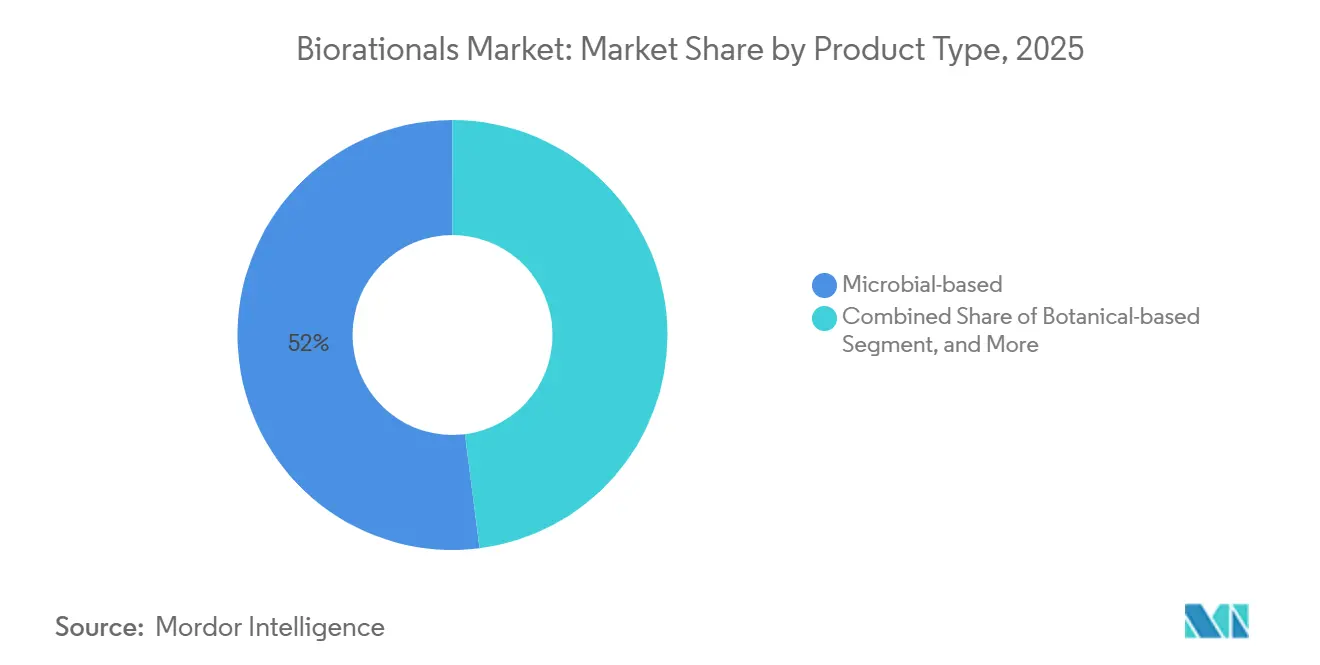

- Por tipo de produto, as soluções de base microbiana capturaram a maior participação do mercado de biorationals em 2025, com 52%. Os produtos de base semioquímica devem expandir-se ao CAGR mais rápido de 19,8% de 2026 a 2031.

- Por modo de aplicação, a pulverização foliar representou a maior participação da receita, com 63,5% em 2025, enquanto o tratamento de sementes é o modo de crescimento mais rápido, com um CAGR de 20,1% de 2026 a 2031.

- Por fonte, as bactérias representaram a maior participação, 39%, em 2025, enquanto os agentes derivados de vírus devem crescer a um CAGR de 22,3% de 2026 a 2031, tornando-os o segmento de crescimento mais rápido.

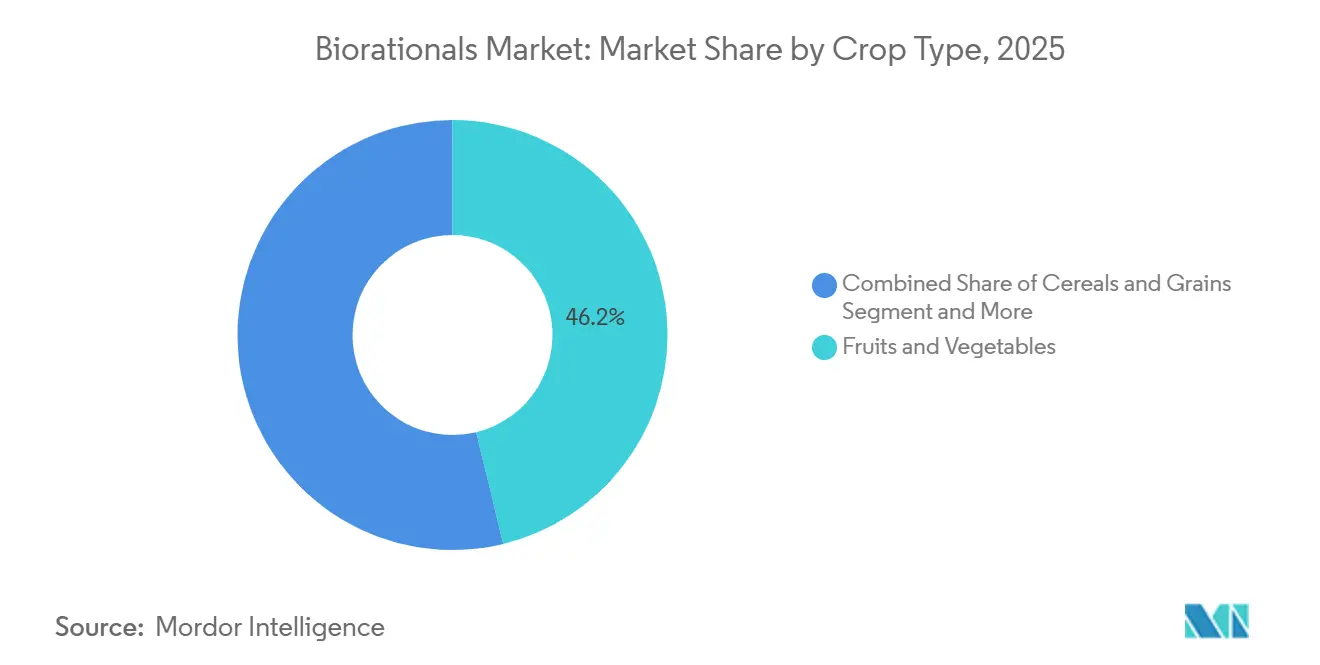

- Por tipo de cultura, frutas e vegetais lideraram com 46,2% da receita, representando a maior participação em 2025, enquanto oleaginosas e leguminosas avançam ao CAGR mais rápido de 18,4% de 2026 a 2031.

- Por formulação, os produtos líquidos representaram a maior participação de 58% nas vendas de 2025; grânulos, pós e pellets encapsulados de base seca são o segmento de crescimento mais rápido, com 17,6% de 2026 a 2031, atendendo a nichos de tratamento de sementes ou aplicação no solo onde a sensibilidade à umidade requer transportadores alternativos.

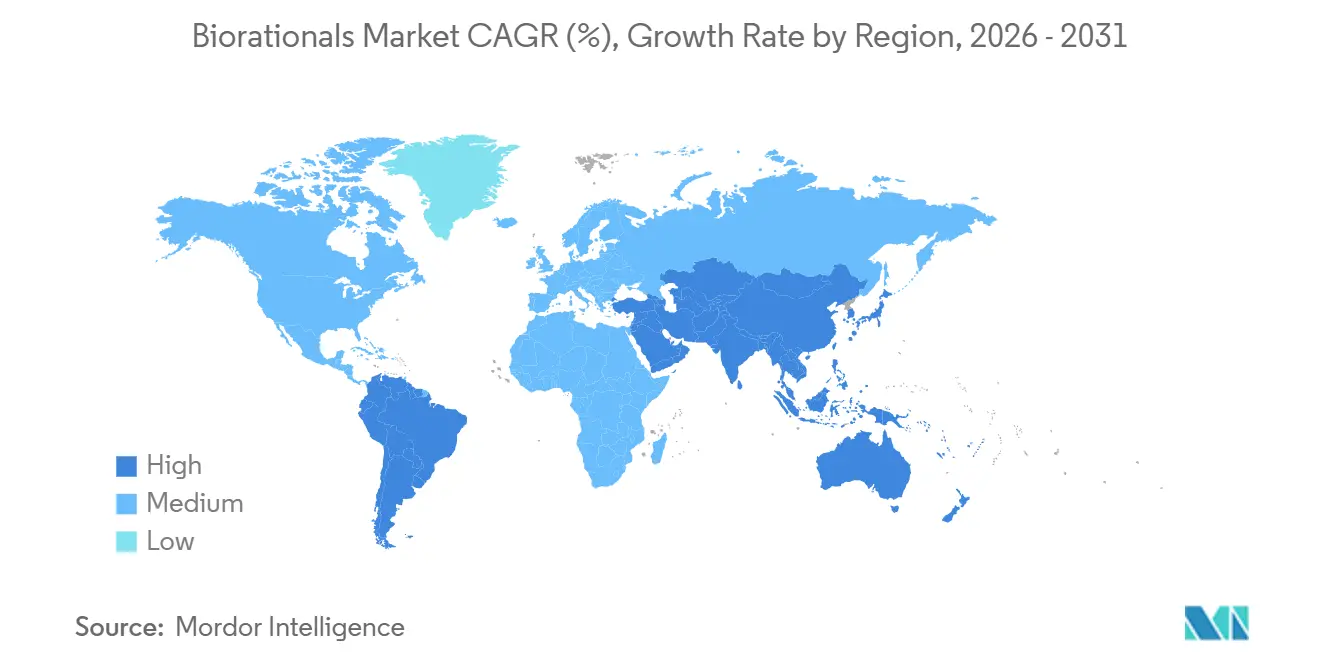

- Por geografia, a América do Norte permanece com a maior participação de receita, com 44% em 2025 no mercado de biorationals, e a Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do mercado expandindo-se a um CAGR de 15,4% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biorationals

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de pesticidas sintéticos de alto resíduo | +2.8% | Global com aplicação rigorosa na União Europeia, América do Norte e China | Curto prazo (≤ 2 anos) |

| Demanda por produtos sem resíduos de varejistas de alimentos | +2.3% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Subsídios governamentais para ferramentas de agricultura sustentável | +1.9% | América do Norte, União Europeia, Índia, Austrália | Médio prazo (2-4 anos) |

| Rápido sucesso comercial de produtos de consórcios microbianos | +1.6% | Brasil, Estados Unidos, Índia | Curto prazo (≤ 2 anos) |

| Adoção de pulverização biológica de ultrabaixo volume habilitada por drones | +1.4% | América do Norte, União Europeia, China, pilotos no Brasil | Médio prazo (2-4 anos) |

| Cepas de biocontrole adaptadas por CRISPR visando pragas invasoras | +1.2% | América do Norte e União Europeia, estruturas emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias de Pesticidas Sintéticos de Alto Resíduo

A aplicação mais rigorosa dos níveis máximos de resíduos está reduzindo o arsenal químico e redirecionando os gastos com proteção de culturas. A lista de cancelamentos de 2025 da Agência de Proteção Ambiental (EPA) removeu neonicotinoides e organofosforados que dominavam os programas de milho e soja dos Estados Unidos, criando aberturas imediatas para produtos de Bacillus thuringiensis e Metarhizium anisopliae. O regulamento de pesticidas da União Europeia estabelece Níveis Máximos de Resíduos (NMRs) para uma ampla gama de produtos alimentares e de ração. Quando nenhum limite específico de pesticida é definido, aplica-se um limite padrão de 0,01 mg/kg, garantindo níveis mínimos de resíduos permitidos em produtos agrícolas comercializados, impulsionando uma transição em direção aos biorationals[2]Fonte: Comissão Europeia, Legislação da UE sobre níveis máximos de resíduos (NMRs), food.ec.europa.eu.

Demanda por Produtos Sem Resíduos de Varejistas de Alimentos

Grandes redes de supermercados incorporaram testes de resíduos de terceiros em contratos com fornecedores. Em outubro de 2025, o Walmart EUA revelou planos para eliminar corantes sintéticos e vários outros aditivos de seus produtos alimentares de marca própria até 2027. Esse movimento reflete uma mudança mais ampla nas expectativas dos consumidores e nas estratégias dos varejistas em direção a padrões de ingredientes mais limpos e transparentes. Padrões comparáveis no Costco e na Tesco estão se propagando para distribuidores regionais. A pressão é aguda em frutas vermelhas, folhas verdes e frutas de árvore que vão da colheita à prateleira em dias, aumentando o risco de falha. Os produtores pioneiros garantem prêmios de preço no atacado, e as tolerâncias de importação mais rígidas do Japão amplificam os incentivos nos centros de exportação da Ásia-Pacífico.

Subsídios Governamentais para Ferramentas de Agricultura Sustentável

O financiamento público está reduzindo o risco de adoção ao compensar os custos iniciais. O programa de Commodities Climáticas Inteligentes do USDA apoiará parcerias-piloto de curto prazo para impulsionar a produção e venda de commodities favoráveis ao clima. O desenvolvimento rural na UE é financiado no âmbito da Política Agrícola Comum por meio do Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER). A alocação para 2021–2027 é de aproximadamente €95,5 bilhões (USD 103,6 bilhões), com €8,1 bilhões (USD 9,6 bilhões) adicionados da iniciativa Next Generation EU [3]Fonte: Comissão Europeia, Agricultura e desenvolvimento rural, Plano de recuperação para a Europa, agriculture.ec.europa.eu. Tais programas são mais generosos em regiões onde as restrições químicas e os custos de conformidade ambiental são mais elevados, inclinando as análises de custo-benefício em favor dos biorationals.

Rápido Sucesso Comercial de Produtos de Consórcios Microbianos

As formulações de múltiplas cepas estão dissipando as dúvidas sobre eficácia que prejudicaram os primeiros biológicos. Os biopesticidas microbianos, particularmente os derivados de Bacillus e Pseudomonas, estão experimentando um crescimento comercial significativo devido à sua eficácia no controle de pragas e ao seu papel no aumento da produtividade das culturas. Pesquisas indicam que esses agentes biológicos podem suprimir patógenos de plantas, promover o crescimento das plantas e aumentar os rendimentos por meio de mecanismos como antibiose, competição e indução de resistência das plantas. As interações sinérgicas entre cepas melhoram o desempenho em solos variáveis, levando as empresas a rastrear a compatibilidade em vez da otimização de um único organismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor persistência em campo em relação aos produtos químicos | -1.3% | Global, intensificado em zonas de alta radiação ultravioleta e áridas | Curto prazo (≤ 2 anos) |

| Vias de registro global fragmentadas | -0.9% | Ásia-Pacífico e África, atrito moderado na América Latina | Médio prazo (2-4 anos) |

| Escassez de infraestrutura de cadeia de frio em mercados emergentes | -0.7% | África Subsaariana, Sudeste Asiático, partes da América do Sul | Médio prazo (2-4 anos) |

| Risco de fornecimento de ativos botânicos raros | -0.6% | Global, concentração na Índia e no Leste da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Menor Persistência em Campo em Relação aos Produtos Químicos

Muitos ativos microbianos e botânicos se degradam em dias, exigindo múltiplas reaplicações e aumentando os custos operacionais. O Bacillus thuringiensis perde metade de sua potência em 72 horas sob alta radiação solar, em comparação com duas a três semanas de proteção dos neonicotinoides[4]. Os esporos encapsulados de Metarhizium estenderam a viabilidade, mas tais tecnologias ainda não são convencionais. Até que os avanços em formulação se ampliem, os produtores em geografias de alta radiação ultravioleta continuarão a depender de padrões sintéticos quando o custo por hectare assim o exigir.

Vias de Registro Global Fragmentadas

A ausência de acordos de reconhecimento mútuo multiplica os custos de dossiê. Um produto aprovado pela Agência de Proteção Ambiental deve ser resubmetido à Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil, ao Conselho Central de Inseticidas da Índia e à Autoridade Europeia para a Segurança dos Alimentos (EFSA), cada uma exigindo dados exclusivos. As aprovações adicionais em nível estadual na Índia acrescentam até dois anos, desencorajando o desenvolvimento de cepas adaptadas para pragas locais. Cronogramas de aprovação variados e estruturas regulatórias em camadas, particularmente em regiões que exigem autorizações locais ou estaduais adicionais, podem atrasar significativamente a entrada no mercado. Esses processos prolongados e incertos reduzem os incentivos para que as empresas invistam em inovação localizada e dificultam a criação de soluções adaptadas a condições específicas de pragas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Microbianas Impulsionam a Liderança de Mercado

As soluções de base microbiana geraram a maior participação de mercado de 52% da receita de 2025, protegendo sua posição dominante por meio de extensos dados de campo e vias regulatórias bem estabelecidas. Os produtos semioquímicos, embora representem uma base menor, devem registrar o crescimento mais rápido, com CAGR de 19,8% de 2026 a 2031, à medida que drones autônomos implantam dispensadores de feromônios em pomares e vinhedos. As formulações botânicas continuam a atender nichos especializados que exigem intervalos de pré-colheita de zero dias, enquanto a categoria "outros" de metabólitos microbianos e reguladores de crescimento captura participação incremental à medida que os rendimentos de fermentação melhoram.

A mudança para produtos de múltiplas cepas está remodelando os benchmarks competitivos. Os consórcios construídos em torno de Bacillus, Trichoderma e Streptomyces oferecem redundância funcional, garantindo eficácia consistente em solos ácidos e alcalinos. Os semioquímicos aproveitam os equipamentos de aplicação de precisão para reduzir o custo de mão de obra, desbloqueando escala em culturas perenes. Os botânicos permanecem expostos a choques de oferta, e os altos custos de extração limitam a penetração em cereais de grande área. O investimento estratégico no posicionamento de consórcios e em formatos de feromônios compatíveis com drones definirá os futuros vencedores no mercado de biorationals.

Por Fonte: Agentes Virais Visam Lepidópteros Resistentes

As bactérias contribuíram com a maior participação de mercado, 39% da receita de 2025, sustentadas pela economia de fermentação em escala industrial e pela versatilidade contra insetos, fungos e nematoides. Os agentes derivados de vírus detêm um status de nicho hoje, mas devem expandir-se à taxa mais rápida de 22,3% de CAGR durante 2026-2031, impulsionados por baculovírus aprimorados por repetições palindrômicas curtas agrupadas e regularmente interespaçadas (CRISPR) que superam a resistência das pragas. Os entomopatógenos fúngicos e as categorias de extratos de plantas retêm participações significativas, mas enfrentam obstáculos de formulação e regulatórios em certas jurisdições.

Os avanços em cultura celular estão reduzindo os custos de produção viral, permitindo o controle preciso da especificidade do hospedeiro sem efeitos colaterais no ecossistema. As tecnologias de encapsulamento estendem a viabilidade dos esporos fúngicos para corresponder aos intervalos de pulverização padrão. Os extratos de plantas atraem mercados certificados como orgânicos, mas passam por rigoroso escrutínio toxicológico na União Europeia, inflando o tempo de comercialização. Portfólios equilibrados abrangendo bactérias, fungos e vírus protegem contra ciclos de resistência e incerteza regulatória, reforçando a resiliência do portfólio no mercado de biorationals.

Por Tipo de Cultura: Culturas Especializadas Dominam a Captura de Valor

Frutas e vegetais representaram a maior participação de mercado de 46,2% da receita de 2025, pois as políticas de resíduo zero no Japão e na União Europeia elevam os biológicos de opção a necessidade. Oleaginosas e leguminosas devem crescer à taxa mais rápida de 18,4% de CAGR de 2026 a 2031, devido à crescente pressão de ferrugem e broca de vagem na América do Sul e na Ásia-Pacífico. Cereais e grãos permanecem adotantes mais lentos porque as margens mais baixas por hectare limitam o apetite por pulverizações repetidas, enquanto as restrições municipais sobre aplicações sintéticas estão expandindo o uso em gramados e plantas ornamentais.

Os produtores de culturas especializadas que operam sob cultivo protegido dependem de parâmetros de ambiente controlado para maximizar a longevidade microbiana, produzindo retornos previsíveis que justificam insumos premium. Os incentivos para oleaginosas, particularmente créditos de sustentabilidade apoiados pelo governo no Brasil e na Argentina, aceleram as transições para fungicidas microbianos. Em cereais, a proibição dos tratamentos de sementes com neonicotinoides na União Europeia leva os produtores a adotar revestimentos nematicidas de Bacillus firmus, embora a mudança generalizada dependa da compressão de custos. As leguminosas orientadas para exportação na Índia e no Canadá fornecem outra cabeça de ponte para o mercado de biorationals.

Por Formulação: Líquidos Lideram, mas Inovações Secas Ganham Terreno

Os concentrados de suspensão líquida capturaram a maior participação de mercado de 58% das vendas de 2025 devido à facilidade de mistura em tanque e compatibilidade com pulverizadores padrão. O encapsulamento e os aditivos protetores contra UV devem manter os líquidos crescendo à taxa mais rápida de 17,6% de CAGR de 2026 a 2031. As formulações secas, incluindo pós molháveis e grânulos dispersíveis em água, atendem a nichos de tratamento de sementes e aplicação em sulco onde a liberação controlada estende a persistência microbiana.

Os produtos de Metarhizium encapsulados demonstraram viabilidade em campo de 10 dias em ensaios nos Estados Unidos em 2025, reduzindo a lacuna de eficácia com os produtos químicos e melhorando a percepção de valor. Os líquidos desfrutam de tratamento regulatório favorável na União Europeia, onde as preocupações com poeira retardam as aprovações de pós secos. Os líquidos compatíveis com fertirrigação permitem a aplicação simultânea de nutrientes e microbianos, uma vantagem atraente na horticultura de alto valor. O investimento equilibrado em encapsulamento avançado permanecerá crítico para os formuladores que visam segmentos de grande área no mercado de biorationals.

Por Modo de Aplicação: Tratamento de Sementes Cresce com o Plantio de Precisão

A pulverização foliar dominou com a maior participação de mercado de 63,5% da receita de 2025 devido ao tempo flexível e à ampla compatibilidade com culturas. O tratamento de sementes, no entanto, deve superar todos os modos com o CAGR mais rápido de 20,1% de 2026 a 2031, à medida que os revestimentos poliméricos protegem os microrganismos do estresse mecânico e térmico durante o plantio. Os tratamentos de solo encontram defensores em regiões infestadas por nematoides, enquanto as aplicações pós-colheita crescem lentamente à medida que os varejistas eliminam os resíduos de fungicidas da cadeia de frio.

As plantadeiras de taxa variável equipadas com injetores microbianos alinham as taxas de tratamento de sementes com os dados do microbioma do solo, reduzindo o custo por hectare e melhorando o estabelecimento da lavoura. Os programas foliares guiados por drones reduzem os volumes de insumos ao visar os focos de pragas, e os sistemas líquidos em sulco se adaptam facilmente aos equipamentos de plantio direto. Os revestimentos de leveduras e bactérias pós-colheita que suprimem os bolores de armazenamento estão ganhando força nas cadeias de frutas orientadas para exportação, completando estratégias de proteção em múltiplos estágios no crescente mercado de biorationals.

Análise Geográfica

A América do Norte permanece com a maior participação de receita, com 44% em 2025, e demonstrou forte impulso em direção à agricultura sustentável, impulsionado pelo aumento da supervisão regulatória sobre pesticidas químicos e pelo aumento do financiamento público para práticas agrícolas ambientalmente amigáveis. Em paralelo, a Agência de Proteção Ambiental dos EUA continua a promover e regular alternativas mais seguras, como os biopesticidas, enquanto o Departamento de Agricultura dos Estados Unidos comprometeu financiamento significativo para iniciativas de conservação e agricultura regenerativa que incentivam a redução de insumos químicos.

A Europa está crescendo devido ao seu cenário de proteção de culturas, que é cada vez mais moldado por regulamentações rigorosas de pesticidas e políticas de sustentabilidade dentro da União Europeia. Alemanha e França lideram a adoção por meio de mandatos de agricultura orgânica e restrições de resíduos dos varejistas. As ervas daninhas continuam sendo uma grande restrição aos rendimentos das culturas e podem afetar negativamente os ecossistemas e a saúde humana, enquanto as preocupações com os impactos ambientais e regulatórios dos herbicidas sintéticos continuam a crescer. Consequentemente, o Manejo Agroecológico de Plantas Daninhas está emergindo como uma alternativa sustentável que se baseia em princípios ecológicos e no uso reduzido de produtos químicos. Embora os dossiês de extratos botânicos enfrentem análises mais longas da Autoridade Europeia para a Segurança dos Alimentos, as empresas que antecipam os dados toxicológicos garantem vantagens de pioneirismo.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 15,4% de 2026 a 2031, pois a China anunciou grandes iniciativas agrícolas como parte de seu 15º Plano Quinquenal para 2026–2030, enquanto a área orgânica da Índia atingiu 4,2 milhões de hectares. A China pretende reduzir o uso de pesticidas em frutas e vegetais em 10% nos próximos anos. A Índia lida com aprovações estaduais fragmentadas que retardam os lançamentos, mas as ambições nacionais de exportação sem resíduos impulsionam a adoção em leguminosas e especiarias. As escassez de cadeia de frio ainda restringem a vida útil microbiana no Sudeste Asiático, criando espaço para produtos fermentados localmente e botânicos estáveis à temperatura ambiente.

Cenário Competitivo

Os cinco principais players controlaram a receita global em 2025, sinalizando concentração moderada e amplo espaço para especialistas regionais. Empresas agroquímicas multinacionais como Sumitomo Biorational Company LLC (Valent BioSciences), Bayer AG, Syngenta Crop Protection AG, BASF e Corteva Agriscience incorporam algoritmos preditivos de doenças em plataformas digitais que recomendam janelas ideais de pulverização biológica, melhorando o retorno sobre o investimento para produtores de culturas em fileira avessos ao risco. Inovadores menores como Vestaron e Biobest se concentram em nichos de estufa de alta margem, onde os climas controlados estendem a persistência microbiana e justificam preços premium.

A Sumitomo Biorational Company LLC (Valent BioSciences) está aprimorando o mercado ao fornecer soluções biológicas altamente eficazes para controle de vetores, particularmente o controle de mosquitos. Suas formulações proprietárias e ecologicamente corretas estão acelerando a transição dos pesticidas químicos convencionais para alternativas mais sustentáveis. A autorização da Agência de Proteção Ambiental dos EUA de soluções baseadas em RNAi, como a ledprona, sinaliza uma mudança significativa no mercado de biorationals, trazendo tecnologias de controle de pragas de próxima geração altamente precisas.

No geral, o mercado está sendo moldado por consolidação, alianças estratégicas e inovação impulsionada por propriedade intelectual, à medida que as empresas competem para desenvolver alternativas biológicas mais seguras, mais eficazes e em conformidade com as regulamentações aos pesticidas químicos convencionais. Os crescentes requisitos regulatórios e as metas de sustentabilidade também estão acelerando a transição para soluções de base biológica nas principais regiões agrícolas. Além disso, as parcerias entre grandes empresas agroquímicas, empresas de biotecnologia e organizações de pesquisa estão desempenhando um papel vital no avanço do desenvolvimento de produtos e na viabilização da comercialização em larga escala.

Líderes do Setor de Biorationals

Bayer AG

Syngenta Crop Protection AG

BASF

Corteva Agriscience

Sumitomo Biorational Company LLC (Valent BioSciences)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Sumitomo Biorational, MGK e Valent North America anunciaram planos de fusão em uma única entidade, a Sumitomo Biorational Company LLC, que será estabelecida em abril de 2026 como parte da Sumitomo Chemical Company. A nova organização, com sede em Libertyville, funcionará como um centro global dedicado ao avanço da inovação em biorationals.

- Fevereiro de 2025: A agricultura sustentável deve avançar por meio de uma nova parceria global entre a Syngenta Crop Protection e a Ceres Biotics. A colaboração se concentra em fornecer soluções biológicas inovadoras para agricultores em todo o mundo.

- Junho de 2024: A Bayer AG pretende lançar cerca de dez grandes inovações na próxima década, apoiadas por um forte pipeline de P&D com potencial de vendas de pico superiores a 32 bilhões de euros (USD 37,7 bilhões). O portfólio inclui soluções de próxima geração em herbicidas, culturas aprimoradas por biotecnologia e tecnologias avançadas de controle de insetos e pragas.

- Abril de 2024: A Bayer AG está trabalhando para introduzir seu primeiro inseticida biológico para a agricultura arável. Por meio de uma nova parceria com a AlphaBio Control, a Bayer garantiu direitos exclusivos de comercialização para este produto inovador, projetado para ajudar os agricultores a gerenciar as pragas das culturas de forma mais sustentável. O lançamento do produto está previsto para 2028.

Escopo do Relatório Global do Mercado de Biorationals

Os biorationals são produtos de manejo de pragas derivados de fontes naturais ou biológicas que visam pragas específicas com impacto mínimo sobre humanos, animais e o meio ambiente. Eles incluem biopesticidas, bioestimulantes, feromônios e extratos de base vegetal usados na agricultura sustentável. O relatório do mercado de biorationals é segmentado por tipo de produto (base microbiana, base botânica, base semioquímica e outros tipos de produtos), por fonte (bactérias, fungos, vírus, extratos de plantas e semioquímicos bioquímicos), por tipo de cultura (cereais e grãos, frutas e vegetais, oleaginosas e leguminosas e outros tipos de culturas), por formulação (líquida e seca), por modo de aplicação (pulverização foliar, tratamento de sementes, tratamento de solo e pós-colheita) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Base microbiana |

| Base botânica |

| Base semioquímica |

| Outros Tipos de Produtos |

| Bactérias |

| Fungos |

| Vírus |

| Extratos de Plantas |

| Semioquímicos Bioquímicos |

| Cereais e Grãos |

| Frutas e Vegetais |

| Oleaginosas e Leguminosas |

| Outros Tipos de Culturas |

| Líquida |

| Seca |

| Pulverização Foliar |

| Tratamento de Sementes |

| Tratamento de Solo |

| Pós-colheita |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Base microbiana | |

| Base botânica | ||

| Base semioquímica | ||

| Outros Tipos de Produtos | ||

| Por Fonte | Bactérias | |

| Fungos | ||

| Vírus | ||

| Extratos de Plantas | ||

| Semioquímicos Bioquímicos | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Vegetais | ||

| Oleaginosas e Leguminosas | ||

| Outros Tipos de Culturas | ||

| Por Formulação | Líquida | |

| Seca | ||

| Por Modo de Aplicação | Pulverização Foliar | |

| Tratamento de Sementes | ||

| Tratamento de Solo | ||

| Pós-colheita | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de biorationals e a que CAGR ele deve crescer?

O tamanho do mercado de biorationals foi avaliado em USD 10,68 bilhões em 2026 para atingir USD 19,93 bilhões até 2031, registrando um CAGR de 13,3% durante o período de previsão (2026-2031).

Qual categoria de produto está crescendo mais rapidamente dentro da proteção biológica de culturas?

As soluções semioquímicas devem expandir-se a 19,8% de CAGR de 2026 a 2031, à medida que drones e pulverizadores autônomos reduzem a mão de obra envolvida na implantação de feromônios.

Qual é a importância da adoção do tratamento de sementes para os biorationals?

O tratamento de sementes é o modo de aplicação de crescimento mais rápido, com CAGR de 20,1% de 2026 a 2031, auxiliado por revestimentos poliméricos que protegem os microrganismos durante o plantio de precisão de taxa variável.

Por que a Ásia-Pacífico está emergindo como a região de maior crescimento?

A China pretende reduzir o uso de pesticidas em frutas e vegetais em 10% nos próximos anos.

Quais desafios restringem uma adoção mais ampla de biológicos em cereais e grãos?

A curta atividade residual aumenta os custos por hectare, e as vias de registro fragmentadas acrescentam atrasos de vários anos, desencorajando o investimento onde as margens de commodities são estreitas.

Quais avanços tecnológicos poderiam remodelar a dinâmica competitiva?

Microrganismos editados por CRISPR, plataformas de interferência de RNA e pulverizadores de ultrabaixo volume guiados por inteligência artificial prometem controle direcionado, volumes menores e aceitação regulatória mais rápida, favorecendo empresas que integram biologia com hardware e análise de dados.

Página atualizada pela última vez em: