Tamaño y Participación del Mercado de Biofortificación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 164.80 Millones de dólares |

| Tamaño del Mercado (2031) | 254.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

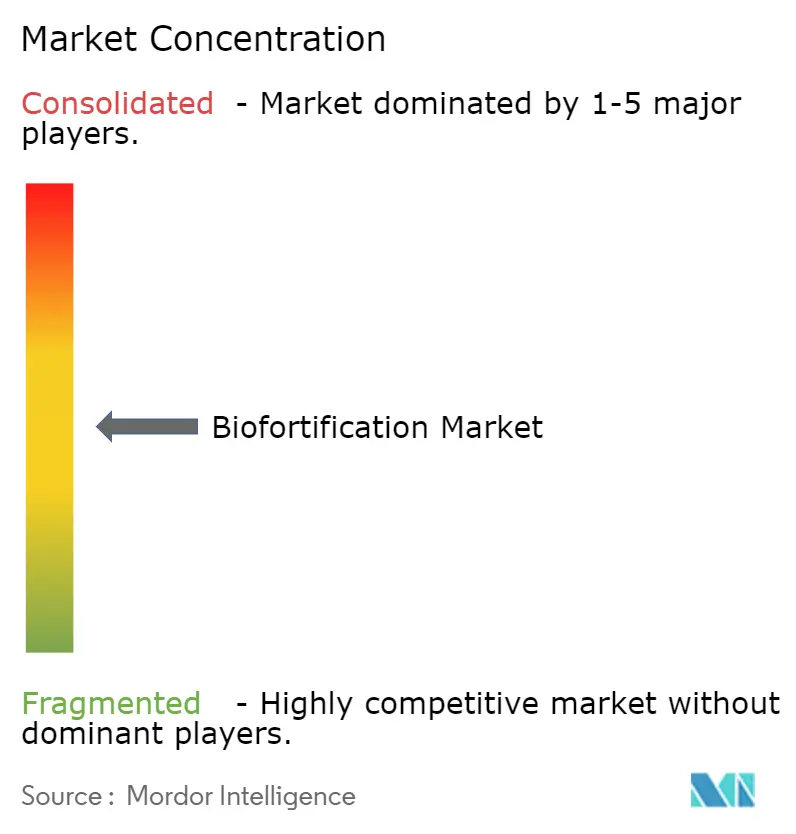

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofortificación por Mordor Intelligence

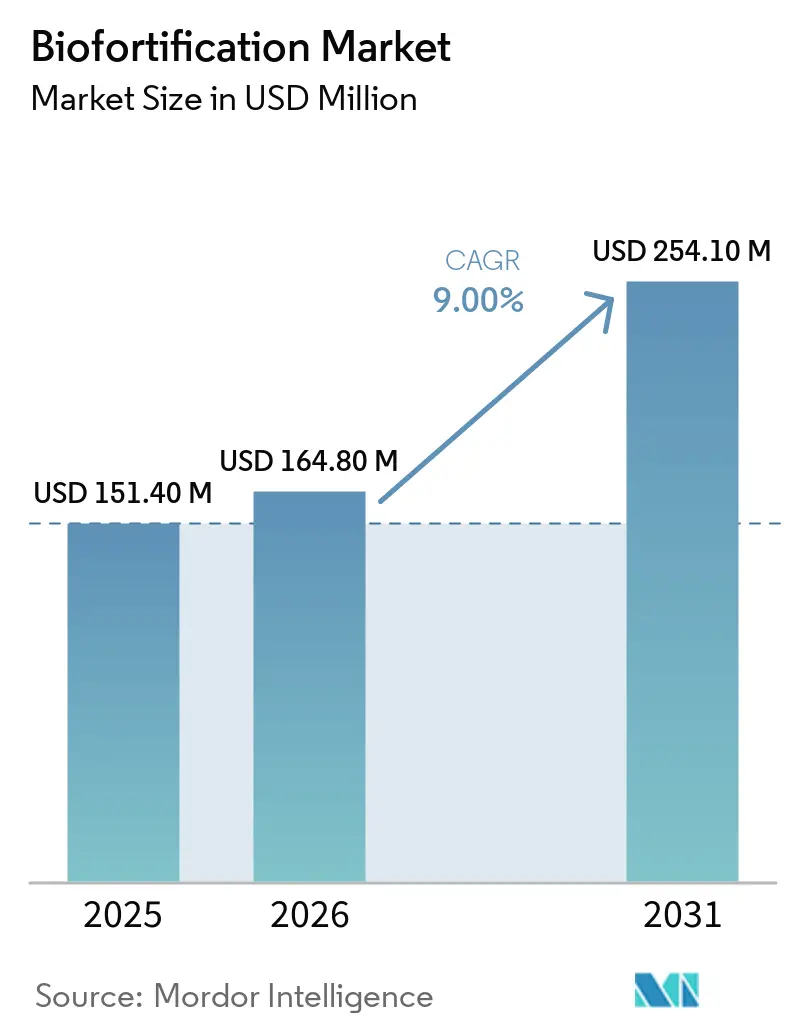

El tamaño del mercado de biofortificación fue valorado en USD 151,4 millones en 2025 y se proyecta que crezca de USD 164,8 millones en 2026 a USD 254,1 millones en 2031, a una CAGR del 9,0% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por el problema persistente de las deficiencias de micronutrientes que afectan a una parte significativa de la población mundial, manteniendo el mejoramiento de cultivos con enfoque nutricional como una prioridad en las agendas de políticas públicas. Según HarvestPlus, cada USD 1 invertido en biofortificación genera USD 17 en beneficios a través de la reducción de la carga de enfermedades, lo que sostiene el interés de donantes y financiadores del desarrollo. Los gobiernos en regiones con deficiencias de nutrientes están incorporando alimentos básicos biofortificados en programas de alimentación y nutrición, ya que este enfoque aprovecha los sistemas de cultivos y semillas existentes en lugar de depender únicamente de la distribución recurrente de tabletas. El mercado también se beneficia de la expansión de los programas de trigo con zinc y arroz con zinc en el sur de Asia, donde los cultivos básicos dominan el consumo calórico y los sistemas de adquisición pública facilitan la distribución a gran escala. La dinámica competitiva en el mercado de biofortificación sigue siendo fragmentada, ya que la creación de valor se distribuye entre fitomejoradores públicos, multiplicadores regionales de semillas, cooperativas, empresas de nutrición de cultivos y empresas de última milla, en lugar de concentrarse en unas pocas empresas semilleras globales.

Conclusiones Clave del Informe

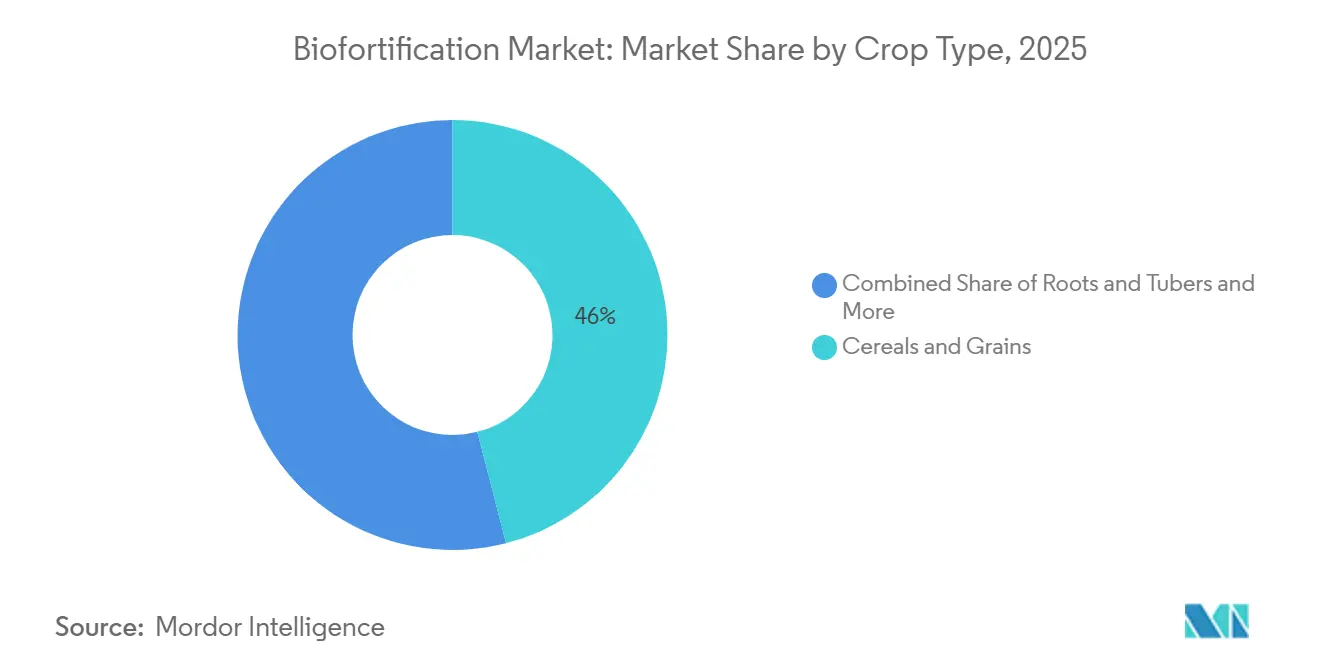

- Por tipo de cultivo, la participación del mercado de biofortificación para el segmento de cereales y granos representó el mayor 46,0% en 2025, mientras que el tamaño del mercado de biofortificación para el segmento de leguminosas y legumbres se proyecta que crezca a la CAGR más rápida del 10,8% de 2026 a 2031.

- Por nutriente objetivo, la participación del mercado de biofortificación de la provitamina A mantuvo el mayor 38,0% en 2025, mientras que el tamaño del mercado de biofortificación para los cultivos enriquecidos con zinc registró la CAGR más rápida del 11,9% de 2026 a 2031.

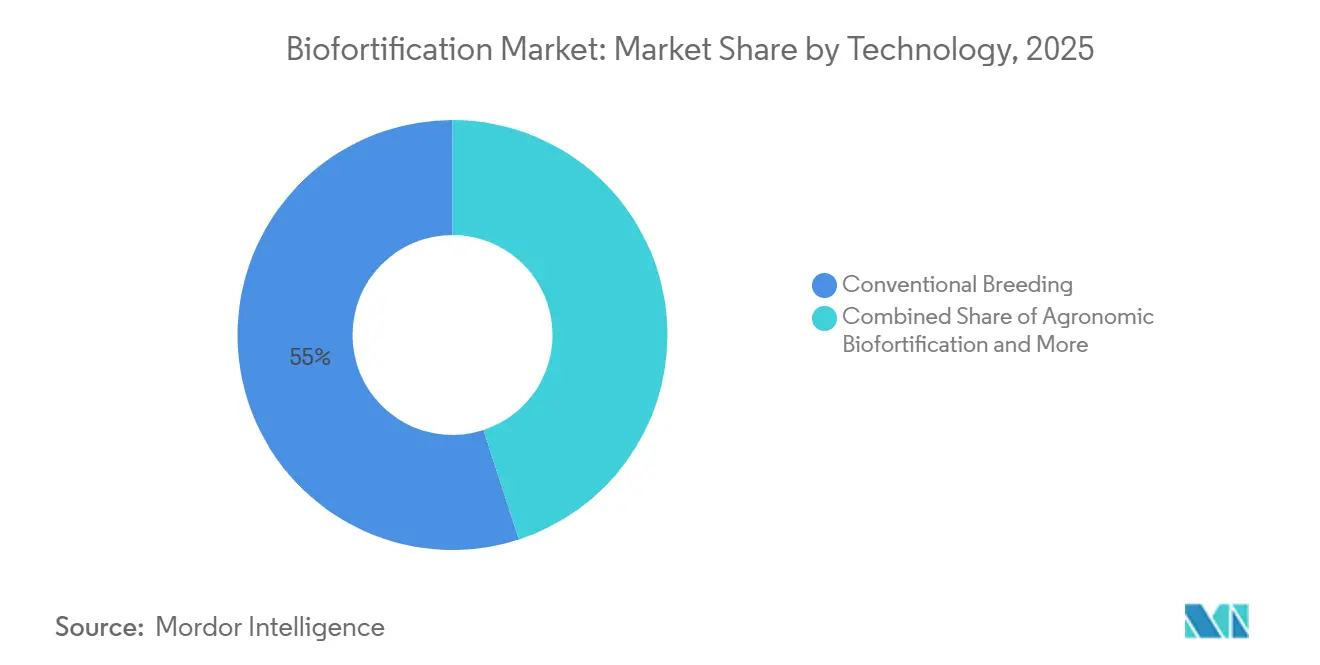

- Por tecnología, la participación del mercado de biofortificación para el mejoramiento convencional representó el mayor 55,0% en 2025, mientras que el tamaño del mercado de biofortificación para la ingeniería genética registró la CAGR más rápida del 12,3% de 2026 a 2031.

- Por aplicación de uso final, la participación del mercado de biofortificación en la agricultura comercial capturó el mayor 65,0% en 2025, mientras que el tamaño del mercado de biofortificación para la adquisición de semillas por parte de gobiernos y ONG se proyecta que crezca a la CAGR más rápida del 7,2% de 2026 a 2031.

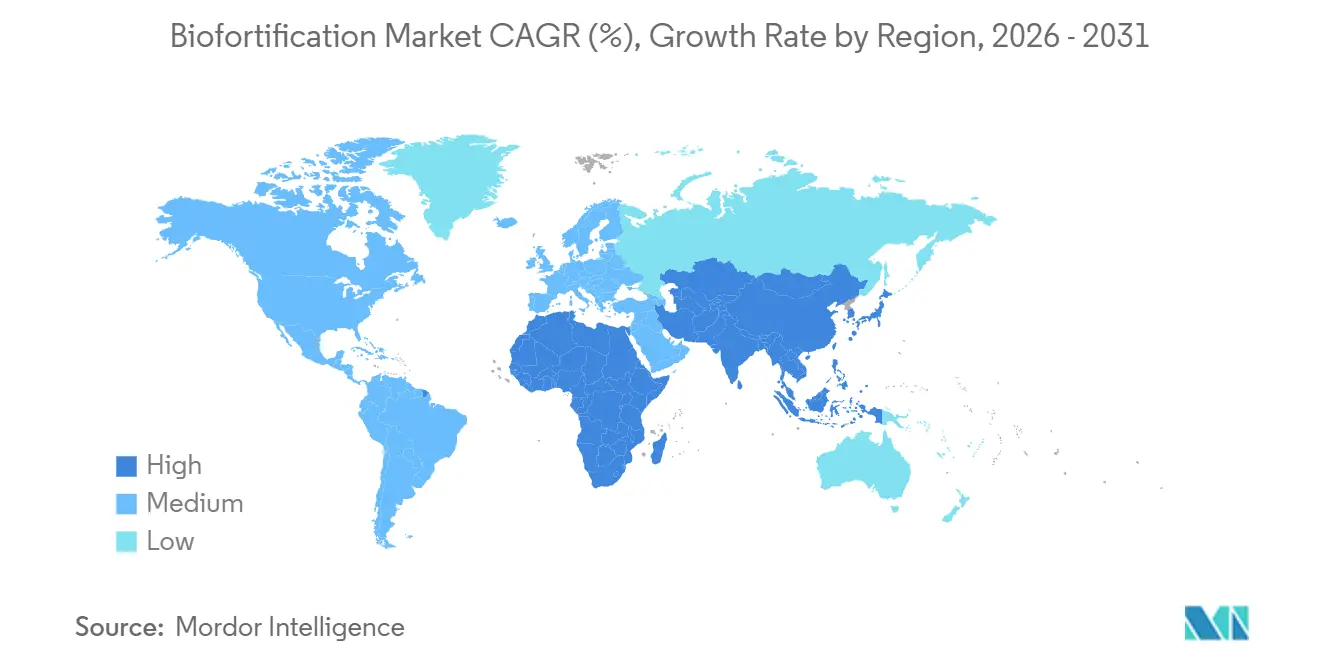

- Por geografía, la participación del mercado de biofortificación para Asia-Pacífico mantuvo el mayor 28,0% en 2025 y también registró la CAGR más rápida del 9,8% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biofortificación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición gubernamental de alimentos básicos biofortificados en programas públicos de nutrición | +1.8% | Global, concentrado en el sur de Asia y el África subsahariana | Mediano plazo (2-4 años) |

| Hambre oculta persistente y carga de deficiencia de micronutrientes | +1.6% | Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Entrega de nutrición rentable frente a la suplementación y la fortificación industrial | +1.2% | Global, particularmente en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Avances en mejoramiento, edición genómica y suministro agronómico de micronutrientes | +1.8% | Global, con centros de investigación y desarrollo en América del Norte, Europa y el sur de Asia | Mediano plazo (2-4 años) |

| Variedades biofortificadas resilientes al clima que atraen financiamiento mixto y de impacto | +1.3% | África, sur de Asia, con extensión a América del Sur | Largo plazo (≥ 4 años) |

| Normas, trazabilidad y demanda de logotipos de nutrientes por parte de procesadores y minoristas | +0.8% | América del Norte, Europa y mercados urbanos asiáticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adquisición Gubernamental de Alimentos Básicos Biofortificados en Programas Públicos de Nutrición

El mercado de biofortificación experimenta un crecimiento constante de la demanda principalmente cuando los gobiernos adquieren alimentos básicos biofortificados para programas públicos de nutrición. Este enfoque transiciona la demanda de la distribución basada en proyectos hacia la adquisición regular. Además, los programas de alimentación escolar y las iniciativas de protección social están emergiendo como canales comerciales viables. Por ejemplo, el proyecto conjunto de USD 3 millones de NutriHarvest y Cargill, Incorporated en 2024 apoya el suministro de mijo perla con hierro y trigo con zinc a compradores institucionales en India, Kenia, Tanzania y Guatemala[1]Fuente: Cargill, "HarvestPlus y Cargill lanzan el Proyecto NutriHarvest," cargill.com. En Nigeria, la adopción de estándares mínimos para semillas de maíz con vitamina A y mijo perla con hierro lanzados por HarvestPlus en 2025 ha fortalecido los requisitos de cumplimiento dentro de los sistemas formales de distribución de semillas. Cabe destacar que los niveles más altos de adopción por parte de los agricultores se observan en regiones con sistemas de adquisición activos, lo que enfatiza el papel crítico de la organización de la demanda junto con el desempeño agronómico.

Hambre Oculta Persistente y Carga de Deficiencia de Micronutrientes

El mercado de biofortificación está experimentando crecimiento debido al problema persistente de la malnutrición por micronutrientes entre las poblaciones que dependen de alimentos básicos. Las intervenciones amplias basadas en alimentos siguen siendo esenciales para abordar este desafío. Según datos publicados en el Journal of Health, Population and Nutrition en 2024, aproximadamente el 67% de los niños de 6 a 59 meses en India tenían anemia, mientras que más del 40% de los niños menores de 5 años en Pakistán presentaban retraso en el crecimiento, lo que pone de relieve la necesidad significativa de intervención[2]Fuente: Centro Nacional de Información sobre Biotecnología, "La Biofortificación como Estrategia Sostenible para Mejorar la Calidad Nutricional de los Cultivos," ncbi.nlm.nih.gov. Esta carga es particularmente pronunciada en regiones donde la ingesta calórica diaria depende en gran medida de un único alimento básico. Mejorar la calidad nutricional de dichos alimentos básicos puede mejorar los resultados de salud sin necesitar cambios sustanciales en los hábitos alimentarios. Además, las brechas de financiamiento agravan el problema, ya que las interrupciones en los ciclos de mejoramiento y lanzamiento pueden debilitar el desarrollo de nuevas variedades antes de que logren una adopción generalizada.

Entrega de Nutrición Rentable Frente a la Suplementación y la Fortificación Industrial

El mercado de biofortificación ofrece una alternativa rentable a la suplementación y la fortificación industrial, particularmente en dietas basadas en alimentos básicos prevalentes en áreas rurales y de menores ingresos. Si bien los gobiernos con programas de fortificación industrial abordan las deficiencias nutricionales, a menudo encuentran una cobertura limitada de alimentos procesados en las regiones rurales. Esta brecha brinda una oportunidad para que los alimentos básicos biofortificados lleguen a los hogares fuera de los sistemas formales de procesamiento de alimentos. A medida que la producción de granos biofortificados se expande, la dependencia de premezclas poscosecha en dietas con alto contenido de alimentos básicos puede disminuir, lo que lleva a un ligero cambio en la dinámica a largo plazo de la cadena de suministro de nutrición más amplia. Además, el mercado de biofortificación atrae a inversores que favorecen los gastos de desarrollo iniciales y los beneficios sociales a largo plazo, ya que la adopción de semillas elimina la necesidad de costos recurrentes de nutrientes por unidad vendida.

Avances en Mejoramiento, Edición Genómica y Suministro Agronómico de Micronutrientes

Los avances en técnicas de mejoramiento, edición genómica y suministro agronómico de micronutrientes están impulsando el crecimiento en el mercado de biofortificación al reducir el tiempo entre el descubrimiento de nutrientes y el despliegue comercial de cultivos. Las tecnologías de mejoramiento mejoradas y los sistemas de suministro de nutrientes de precisión están mejorando la eficiencia de los cultivos enriquecidos con nutrientes al tiempo que apoyan un mejor rendimiento de los cultivos y la absorción de micronutrientes en diversas condiciones de campo. Las herramientas de edición genómica también están facilitando el desarrollo más rápido de cultivos con mayor densidad de nutrientes y mejor biodisponibilidad. Estos avances científicos están aumentando la viabilidad comercial de los cultivos biofortificados dentro de los sistemas de alimentos básicos. Sin embargo, las aprobaciones regulatorias, los procesos de certificación de semillas y la infraestructura de distribución en muchas economías agrícolas en desarrollo avanzan a un ritmo más lento en comparación con el progreso tecnológico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos regulatorios para la aprobación de cultivos transgénicos y editados genéticamente | -0.9% | África, sur de Asia y partes de Europa | Mediano plazo (2-4 años) |

| Escepticismo del consumidor hacia las afirmaciones de nutrición modificada | -0.7% | Global, concentrado en mercados desarrollados y urbanos | Corto plazo (≤ 2 años) |

| Multiplicación y distribución de semillas de última milla fragmentadas | -0.8% | África subsahariana, sur de Asia y América del Sur rural | Mediano plazo (2-4 años) |

| Primas débiles en el precio al productor en los canales de productos básicos a granel | -0.6% | África subsahariana y sur de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos Regulatorios para la Aprobación de Cultivos Transgénicos y Editados Genéticamente

Los retrasos regulatorios en la aprobación de cultivos transgénicos y editados genéticamente continúan obstaculizando el crecimiento en el mercado de biofortificación. Las tecnologías de mejoramiento avanzadas enfrentan marcos inconsistentes de bioseguridad y comercialización en diversas regiones agrícolas. Según el Servicio Internacional para la Adquisición de Aplicaciones Agrobiotecnológicas, para 2024, solo unos pocos de los 54 países africanos habían aprobado el cultivo de cultivos genéticamente modificados, lo que restringe la adopción más amplia de tecnologías avanzadas de cultivos biofortificados en áreas con deficiencias de nutrientes[3]Fuente: Servicio Internacional para la Adquisición de Aplicaciones Agrobiotecnológicas, "Estado Global de las Aprobaciones de Cultivos Genéticamente Modificados en África," isaaa.org. Si bien algunos países están adoptando gradualmente políticas más flexibles para los cultivos editados genéticamente, la armonización regulatoria en África y el sudeste asiático sigue siendo limitada. En consecuencia, las empresas mantienen tanto canales de biofortificación convencionales como de ingeniería genética para navegar en estos entornos regulatorios mixtos.

Escepticismo del Consumidor Hacia las Afirmaciones de Nutrición Modificada

El escepticismo del consumidor con respecto a las afirmaciones de nutrición modificada continúa obstaculizando el crecimiento del mercado de biofortificación, ya que la confianza en los cultivos con nutrientes mejorados a menudo va a la zaga de la validación científica y los avances regulatorios. Según el investigador de la Universidad de Hohenheim, señalado en 2025, los consumidores en el África subsahariana a menudo tienen dificultades para diferenciar los cultivos biofortificados de las variedades convencionales basándose únicamente en la apariencia. Este desafío aumenta la probabilidad de mezcla de productos y socava las oportunidades de precios premium dentro de los canales comerciales locales. La falta de diferenciación visual también disminuye la confianza en los sistemas de certificación y trazabilidad entre compradores y comerciantes. En consecuencia, la adopción depende cada vez más de programas de concienciación localizados, etiquetado transparente y estrategias de comunicación mejoradas con enfoque en la nutrición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Los Cereales Anclan los Ingresos mientras las Leguminosas y Legumbres se Aceleran

La participación del mercado de biofortificación para el segmento de cereales y granos representó el mayor 46,0% en 2025. Esta dominancia se atribuye al papel del arroz, el trigo y el maíz como alimentos básicos en regiones con deficiencias de micronutrientes en Asia y África. Los programas públicos de mejoramiento a gran escala y los sistemas nacionales de distribución de semillas priorizan estos cultivos básicos debido a su capacidad para llegar a una población más amplia en comparación con los cultivos especializados. El trigo enriquecido con zinc y el maíz con provitamina A son comercialmente significativos ya que combinan beneficios nutricionales con economías de producción escalables. Además, el segmento se beneficia de una sólida adquisición institucional, cadenas de valor establecidas y compatibilidad con los sistemas agrícolas existentes en las principales economías agrícolas de todo el mundo.

El tamaño del mercado de biofortificación para el segmento de leguminosas y legumbres se proyecta que crezca a la CAGR más rápida del 10,8% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de frijoles ricos en hierro, lentejas y cultivos de leguminosas en África y el sur de Asia, donde la anemia y la deficiencia de proteínas son desafíos nutricionales prevalentes. Las leguminosas están ganando importancia comercial debido a su densidad de nutrientes, beneficios para la salud del suelo y resiliencia climática. Los frijoles enriquecidos con hierro y las legumbres con nutrientes mejorados cuentan con un apoyo institucional creciente, incluidos programas de alimentación escolar y seguridad alimentaria. Además, el desarrollo de sistemas de agregación y redes regionales de multiplicación de semillas está facilitando la transición de cultivos de leguminosas con nutrientes mejorados desde proyectos piloto hacia canales de distribución agrícola comercial más amplios a nivel mundial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nutriente Objetivo: La Provitamina A Lidera, los Cultivos Enriquecidos con Zinc Impulsan el Crecimiento más Rápido

La participación del mercado de biofortificación para el segmento de provitamina A mantuvo el mayor 38,0% en 2025. Este segmento lidera el mercado debido al desafío persistente de la deficiencia de vitamina A en varias economías agrícolas de bajos ingresos. Cultivos como el maíz con provitamina A, la yuca y la batata de pulpa naranja se han beneficiado de un apoyo institucional a largo plazo, campañas de concienciación e iniciativas de distribución del sector público. La adopción comercial ha aumentado a medida que estos cultivos se integran perfectamente en los sistemas agrícolas existentes sin requerir cambios operativos significativos para los productores. Además, la creciente aceptación entre los gobiernos, las agencias donantes y los programas de adquisición con enfoque nutricional continúa impulsando la demanda de variedades de cultivos con provitamina A, particularmente dentro de las iniciativas globales de seguridad alimentaria y desarrollo agrícola rural.

El tamaño del mercado de biofortificación para los cultivos enriquecidos con zinc registró la CAGR más rápida del 11,9% de 2026 a 2031. La demanda de estos cultivos está estrechamente vinculada a los sistemas de trigo y arroz en el sur de Asia y el sudeste asiático, donde la deficiencia de zinc sigue siendo prevalente en las dietas basadas en alimentos básicos. Los programas de mejoramiento enfocados en zinc están recibiendo mayor apoyo político debido a su potencial para ofrecer mejoras nutricionales escalables a través de cultivos básicos ampliamente consumidos. El hierro también sigue siendo una categoría de nutrientes significativa, respaldada por inversiones continuas en programas de reducción de la anemia en África y Asia. Además, los investigadores están avanzando en el trabajo sobre folato, selenio y variedades de cultivos con múltiples nutrientes a través de técnicas de edición genómica y mejoramiento avanzado. Los estándares de certificación específicos por nutriente continúan influyendo en las vías de comercialización y la adopción institucional en diversos mercados agrícolas a nivel mundial.

Por Tecnología: El Mejoramiento Convencional Domina, la Ingeniería Genética se Acelera

La participación del mercado de biofortificación para el mejoramiento convencional representó el mayor 55,0% en 2025. Este método sigue siendo dominante ya que evita muchas restricciones de bioseguridad asociadas con los cultivos genéticamente modificados al tiempo que permite la mejora escalable de nutrientes en cultivos básicos. Los sistemas públicos de investigación agrícola y los programas internacionales de mejoramiento de cultivos continúan impulsando el lanzamiento a gran escala de variedades de cultivos enriquecidos con nutrientes a través de métodos de mejoramiento tradicionales. Este enfoque facilita una adopción más amplia en las economías agrícolas en desarrollo, donde los sistemas de aprobación regulatoria para la biotecnología avanzada son limitados. Además, la biofortificación agronómica complementa el mejoramiento convencional al mejorar el suministro de micronutrientes a través de programas de aplicación de fertilizantes y foliares integrados en las prácticas de manejo de cultivos existentes en los sistemas de agricultura comercial a nivel mundial.

El tamaño del mercado de biofortificación para la ingeniería genética registró la CAGR más rápida del 12,3% de 2026 a 2031. Este crecimiento está impulsado por los avances en la edición genómica, el apilamiento de nutrientes y las tecnologías mejoradas de biodisponibilidad de micronutrientes, que el mejoramiento convencional no siempre puede lograr de manera eficiente. Los enfoques de edición genómica son cada vez más favorecidos ya que permiten una mejora más rápida de nutrientes y la optimización de características en cultivos básicos. Sin embargo, la complejidad regulatoria sigue siendo un desafío comercial significativo, particularmente en África y el sudeste asiático, donde los sistemas de aprobación de bioseguridad varían ampliamente entre países. Como resultado, el panorama tecnológico se está dividiendo cada vez más, con programas de biofortificación convencional dominando en regiones con regulaciones más estrictas, mientras que las plataformas avanzadas de cultivos modificados ganan terreno en mercados con marcos regulatorios más permisivos e infraestructura biotecnológica más sólida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación de Uso Final: La Agricultura Comercial Ancla los Ingresos, la Adquisición Gubernamental se Acelera

La participación del mercado de biofortificación para la agricultura comercial capturó la mayor participación de ingresos del 65,0% en 2025. Los productores comerciales están adoptando cada vez más variedades de cultivos con nutrientes mejorados debido a su combinación de rendimiento agronómico y acceso a la adquisición institucional y mercados premium vinculados a la nutrición. Las redes de multiplicación de semillas y los sistemas de distribución se han expandido desde proyectos de demostración hacia sistemas de producción agrícola comercial más amplios. Las variedades enriquecidas con nutrientes de trigo, maíz y frijoles se están convirtiendo en opciones estándar en las decisiones de siembra en varias economías agrícolas en desarrollo. Esta adopción está respaldada además por la alineación de los objetivos de seguridad alimentaria con la rentabilidad agrícola, lo que permite a los productores participar en cadenas de suministro con enfoque nutricional mientras mantienen la productividad en entornos de producción agrícola convencional a nivel mundial.

El tamaño del mercado de biofortificación para la adquisición de semillas por parte de gobiernos y ONG se proyecta que crezca a la CAGR más rápida del 7,2% de 2026 a 2031. Los programas de adquisición del sector público están transitando desde iniciativas piloto de distribución de semillas hacia la compra institucional estructurada de granos para escuelas, hospitales y sistemas de bienestar social. Este cambio está mejorando la estabilidad de la demanda a largo plazo para las variedades de cultivos con nutrientes mejorados, ya que los contratos de adquisición brindan mayor certeza de mercado para los productores y proveedores de semillas. Los gobiernos y las agencias de desarrollo están enfatizando cada vez más la trazabilidad, la verificación de nutrientes y los estándares de certificación dentro de los sistemas de adquisición agrícola sensibles a la nutrición. El crecimiento en la demanda institucional está impulsando inversiones en infraestructura de pruebas, transparencia de la cadena de suministro y sistemas de garantía de calidad en las redes globales de producción y distribución agrícola con nutrientes mejorados.

Análisis Geográfico

La participación del mercado de biofortificación para Asia-Pacífico representó la mayor participación de mercado del 28,0% en 2025, y el tamaño del mercado para Asia-Pacífico se proyecta que crezca a la CAGR más rápida del 9,8% de 2026 a 2031. El liderazgo de la región se atribuye a la presencia combinada de grandes poblaciones con deficiencias de micronutrientes en países como India, Pakistán, Bangladesh, China e Indonesia, junto con sólidos programas agrícolas públicos y un alto consumo de cultivos básicos. Los gobiernos de la región están apoyando cada vez más la distribución de trigo con zinc, mijo perla con hierro y cultivos con provitamina A a través de sistemas de semillas respaldados por el Estado e iniciativas de nutrición, lo que contribuye al crecimiento de la región.

África sigue siendo una región de crecimiento estructuralmente significativa debido a las deficiencias nutricionales generalizadas y los sistemas agrícolas sensibles al clima, que crean una fuerte demanda a largo plazo de cultivos con nutrientes mejorados. Los frijoles con hierro, el maíz con zinc y el mijo perla biofortificado se incorporan cada vez más en los programas regionales de seguridad alimentaria y desarrollo agrícola, particularmente en el este y el sur de África. Varios gobiernos africanos están integrando gradualmente los estándares de micronutrientes en los marcos de liberación de semillas, mejorando así la legitimidad comercial de las variedades de cultivos con nutrientes mejorados. Los sistemas de distribución liderados por agregadores regionales y multiplicadores de semillas están fortaleciendo la adopción más allá de los programas piloto respaldados por donantes.

América del Norte mantuvo una posición madura en el mercado de biofortificación, con actividades centradas principalmente en la innovación, productos especializados premium y sistemas de insumos agronómicos en lugar de iniciativas públicas de nutrición a gran escala. América del Sur exhibió una combinación diversa de actividades, con esfuerzos a nivel de país que abarcan vías de granos, arroz y cultivos de raíces. La región también demostró un papel significativo para las asociaciones de investigación pública en el avance de las iniciativas de biofortificación. La contribución de Europa al mercado de biofortificación se da principalmente a través de su capacidad de investigación y carteras de insumos de micronutrientes, en lugar de programas de alimentación básica a gran escala.

Panorama Competitivo

El panorama competitivo sigue siendo moderadamente fragmentado debido a las variaciones en los objetivos de nutrientes, los tipos de cultivos, las prioridades del sector público y los sistemas agrícolas en todas las regiones. Los actores clave como Bayer AG, Corteva, Inc., Syngenta AG, BASF SE y UPL Limited operan junto con sistemas de mejoramiento del sector público y multiplicadores regionales de semillas. El posicionamiento competitivo depende cada vez más de las capacidades de distribución de semillas, el apoyo agronómico local, los sistemas de verificación de nutrientes y las relaciones con los programas de adquisición pública. Las empresas semilleras regionales mantienen una influencia significativa, ya que las redes locales son esenciales para acceder a los sistemas de agricultura de pequeños productores en las economías agrícolas en desarrollo.

La competencia está evolucionando hacia la coordinación integrada de la cadena de valor en lugar de centrarse únicamente en la genética de semillas y las capacidades de mejoramiento. Las empresas y los socios de desarrollo están aumentando las inversiones en trazabilidad, certificación y sistemas de verificación de nutrientes para mejorar la confianza de los compradores y la elegibilidad para la adquisición. Las alianzas estratégicas están alineando la multiplicación de semillas, la compra institucional, el apoyo de asesoría agronómica y los canales de distribución con enfoque nutricional dentro de marcos coordinados. Los proveedores de insumos agronómicos y los desarrolladores de semillas operan bajo modelos comerciales distintos, con ventas recurrentes de fertilizantes e insumos de micronutrientes que difieren de las estrategias de expansión a escala de semillas.

El entorno competitivo favorece cada vez más a las empresas que combinan el desarrollo de semillas, las alianzas institucionales y los sistemas de certificación de nutrientes en múltiples regiones agrícolas. Según HarvestPlus, la empresa introdujo el símbolo de autenticación Neutral Mark en agosto de 2025 para mejorar la identificación y verificación de productos certificados con nutrientes mejorados dentro de las cadenas de suministro comerciales. Las empresas regionales como Maharashtra Hybrid Seeds Company Private Limited y Seed Co Limited también están fortaleciendo sus posiciones competitivas a través de redes localizadas de distribución de semillas y expansión comercial en mercados agrícolas en desarrollo. La trazabilidad, la certificación y la alineación con los programas de adquisición institucional se están convirtiendo en diferenciadores competitivos críticos a escala global.

Líderes de la Industria de Biofortificación

Bayer AG

Syngenta AG

BASF SE

Corteva, Inc.

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Unión Cooperativa de Agricultores de Iringa en Tanzania, con el apoyo de HarvestPlus y el proyecto NutriHarvest de Cargill, logró la producción de 20 toneladas métricas de semilla certificada de frijol con hierro para finales de 2025. Esta producción fue cuatro veces el objetivo de producción inicial y estuvo acompañada de una tasa de reembolso del 100% bajo el modelo de crédito proporcionado a los agricultores participantes. Este resultado demuestra la viabilidad comercial del modelo de multiplicación de semillas biofortificadas liderado por cooperativas para su replicación en el este de África.

- Diciembre de 2025: El Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos introdujo las primeras variedades de mijo perla biofortificado, Iniadi Composite 1501 e ICMP 177003. Estas variedades combinan alta densidad de hierro y zinc con tolerancia a la sequía derivada del fondo genético Iniadi, desarrolladas específicamente para Zimbabue y la región más amplia del este y sur de África.

- Abril de 2024: HarvestPlus y el Instituto Internacional de Investigación sobre Políticas Alimentarias iniciaron un proyecto de biofortificación en Bangladesh y Uganda para promover el cultivo de arroz con zinc, maíz con vitamina A, batata con vitamina A y frijoles con hierro. El proyecto tiene como objetivo llegar a 38.000 agricultores en Bangladesh y 20.000 agricultores en Uganda a través de la distribución de semillas biofortificadas y programas de capacitación en prácticas de agricultura climáticamente inteligente.

Alcance del Informe Global del Mercado de Biofortificación

La biofortificación implica mejorar el contenido nutricional de los cultivos alimentarios aumentando los niveles de micronutrientes como el zinc, el hierro y la provitamina A a través del mejoramiento, métodos agronómicos o biotecnología. Este proceso tiene como objetivo abordar la malnutrición y las deficiencias de micronutrientes al tiempo que mejora la calidad nutricional de los cultivos básicos ampliamente consumidos. El informe del mercado de biofortificación está segmentado por tipo de cultivo (cereales y granos, raíces y tubérculos, leguminosas y legumbres, y oleaginosas), por nutriente objetivo (provitamina A, hierro, zinc, folato, aminoácidos y proteínas, y nutrientes objetivo), por tecnología (mejoramiento convencional, ingeniería genética y edición genómica, y biofortificación agronómica), por aplicación de uso final (agricultura comercial, materia prima para alimentación animal, adquisición de semillas por parte de gobiernos y ONG, y procesamiento de alimentos y alimentos biofortificados de marca), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Cereales y Granos | Arroz |

| Trigo | |

| Maíz | |

| Mijo Perla | |

| Raíces y Tubérculos | |

| Leguminosas y Legumbres | |

| Oleaginosas |

| Provitamina A |

| Hierro |

| Zinc |

| Folato |

| Otros |

| Mejoramiento Convencional |

| Ingeniería Genética |

| Biofortificación Agronómica |

| Agricultura Comercial |

| Materia Prima para Alimentación Animal |

| Adquisición de Semillas por Parte de Gobiernos y ONG |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Tipo de Cultivo | Cereales y Granos | Arroz |

| Trigo | ||

| Maíz | ||

| Mijo Perla | ||

| Raíces y Tubérculos | ||

| Leguminosas y Legumbres | ||

| Oleaginosas | ||

| Por Nutriente Objetivo | Provitamina A | |

| Hierro | ||

| Zinc | ||

| Folato | ||

| Otros | ||

| Por Tecnología | Mejoramiento Convencional | |

| Ingeniería Genética | ||

| Biofortificación Agronómica | ||

| Por Aplicación de Uso Final | Agricultura Comercial | |

| Materia Prima para Alimentación Animal | ||

| Adquisición de Semillas por Parte de Gobiernos y ONG | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del negocio de biofortificación a nivel mundial?

El tamaño del mercado de biofortificación está valorado en USD 164,8 millones en 2026.

¿Qué región lidera la generación de ingresos para los cultivos básicos enriquecidos con nutrientes?

La región de Asia-Pacífico lidera con la mayor participación de mercado del 28,0% en 2025.

¿Qué grupo de cultivos contribuye más a los ingresos?

El segmento de cereales y granos mantuvo la mayor participación del 46,0% en 2025.

¿Qué categoría de nutrientes está creciendo más rápido?

Se proyecta que los cultivos enriquecidos con zinc se expandan a la CAGR más rápida del 11,9% de 2026 a 2031.

Última actualización de la página el: