Tamanho e Participação do Mercado de Bioherbicidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

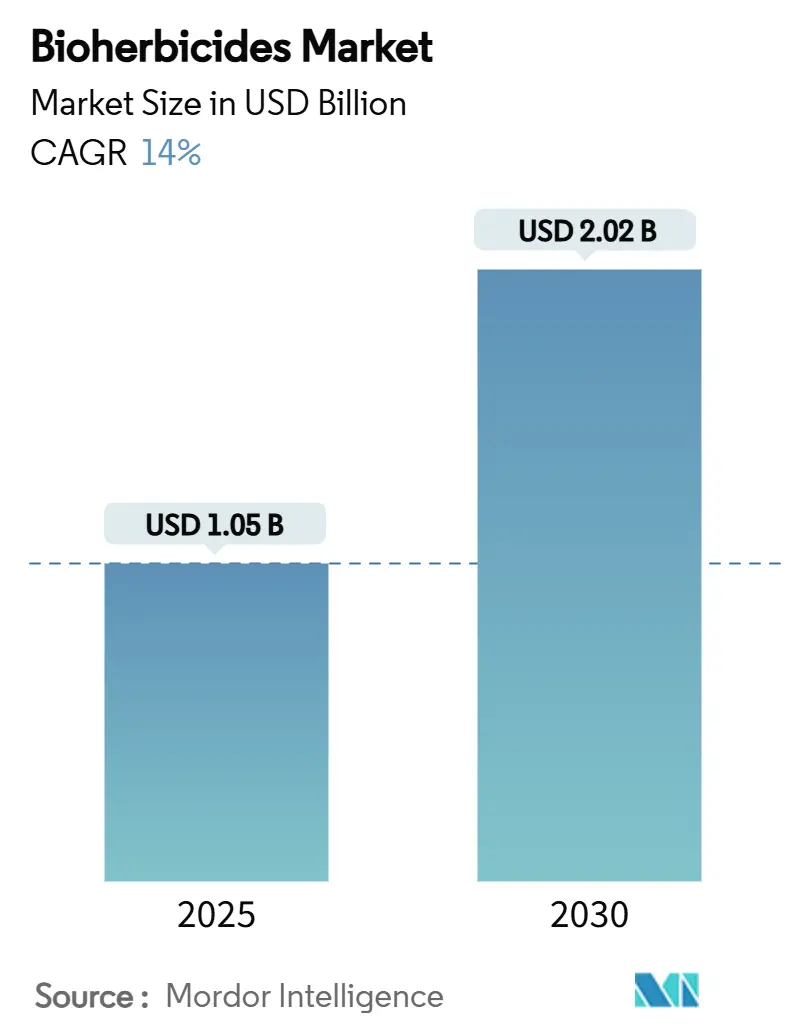

| Tamanho do Mercado (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioherbicidas por Mordor Intelligence

O tamanho do mercado de bioherbicidas atingiu USD 1,05 bilhão em 2025 e está previsto para alcançar USD 2,02 bilhões em 2030, avançando a um CAGR de 14,0% durante 2025-2030. A crescente eliminação regulatória de herbicidas sintéticos, a disseminação de ervas daninhas resistentes a herbicidas e os avanços nas tecnologias de interferência por RNA e peptídeos estão acelerando a demanda global. A pressão crescente de espécies resistentes ao glifosato nas principais regiões de culturas em fileiras está direcionando os produtores para soluções biológicas que protegem as colheitas enquanto satisfazem os limites de resíduos estabelecidos pelos varejistas de alimentos premium. O investimento público e privado está se expandindo à medida que empresas multinacionais de agroquímicos destinam metas de receita bilionárias para produtos biológicos, e os programas de crédito de carbono recompensam insumos de baixo resíduo, fortalecendo as perspectivas de crescimento do mercado de bioherbicidas. A América do Norte lidera a adoção devido às aprovações simplificadas da EPA, enquanto a Ásia-Pacífico registra os ganhos mais rápidos impulsionados pela rápida expansão na China e na Índia. A dinâmica competitiva favorece os inovadores que combinam conhecimento microbiano com plataformas de entrega baseadas em RNA de próxima geração, criando espaço tanto para startups quanto para empresas estabelecidas capturarem áreas cultivadas inexploradas.

Principais Conclusões do Relatório

- Por fonte, as soluções microbianas detinham 47% da participação do mercado de bioherbicidas em 2024, enquanto os bioquímicos (extratos vegetais, aleloquímicos) têm previsão de registrar um CAGR de 21,5% até 2030, o mais rápido entre todas as fontes.

- Por formulação, as suspensões líquidas lideraram com 52,3% da receita em 2024, mas as formulações encapsuladas ou microencapsuladas têm projeção de expansão a um CAGR de 19,3% até 2030.

- Por modo de aplicação, as pulverizações foliares dominaram as vendas em 2024, respondendo por 40% da receita, enquanto os tratamentos de sementes representaram a maior trajetória de crescimento, com um CAGR de 18,9% durante o período de previsão.

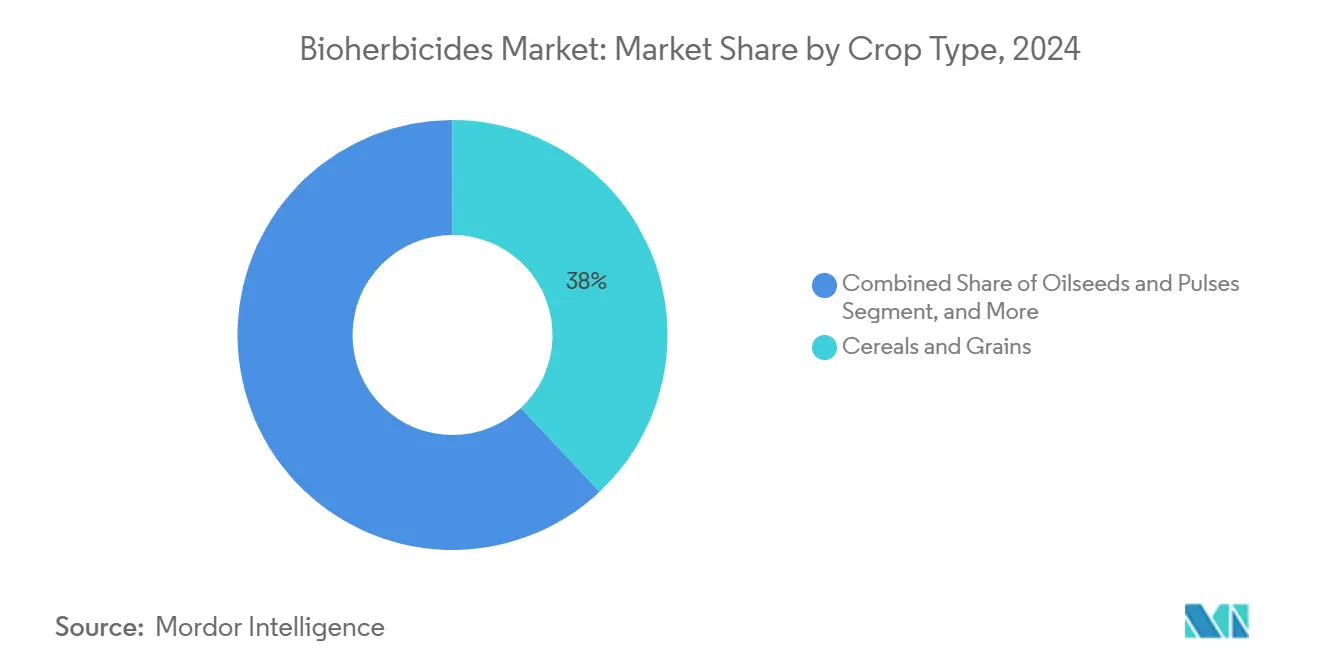

- Por tipo de cultura, cereais e grãos capturaram a maior participação do tamanho do mercado de bioherbicidas em 2024, e oleaginosas e leguminosas devem crescer a um CAGR de 20,2% devido à crescente resistência ao glifosato em campos de soja e canola.

- Por geografia, a América do Norte contribuiu com aproximadamente 44% das receitas de 2024, e a região Ásia-Pacífico tem previsão de acelerar a um CAGR de 19,8% até 2030, impulsionada pela adoção de soluções biológicas na China e na Índia.

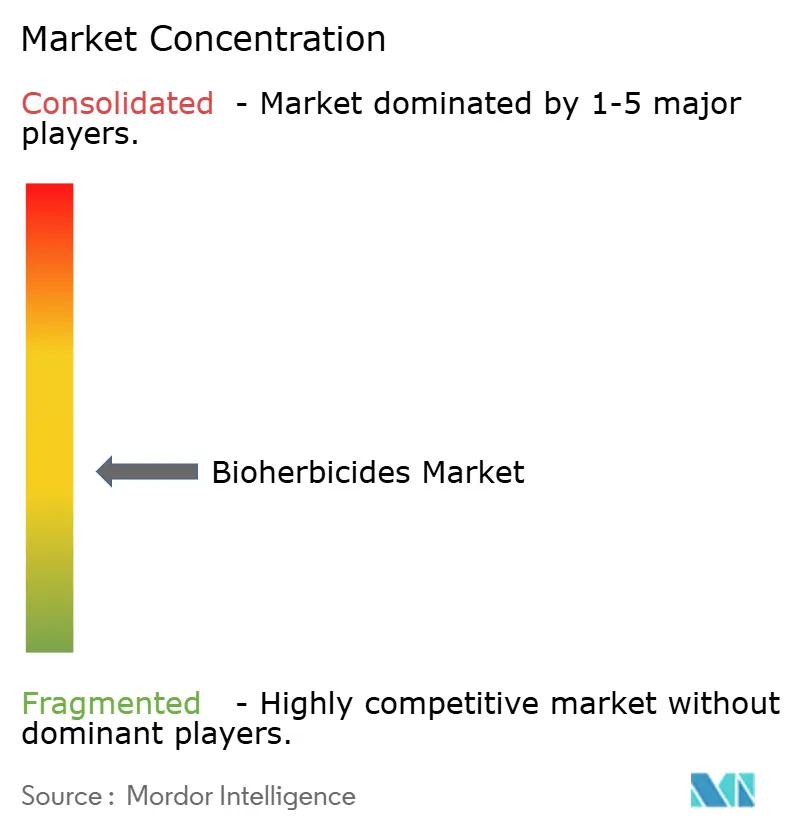

- Os cinco principais fornecedores detêm uma participação significativa, confirmando uma estrutura moderadamente fragmentada que recompensa a diferenciação.

Tendências e Perspectivas do Mercado Global de Bioherbicidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para sistemas de agricultura orgânica | +2.30% | Global, especialmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Eliminação regulatória de herbicidas sintéticos | +2.80% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão crescente de ervas daninhas resistentes a herbicidas | +3.10% | Global, aguda na América do Norte e no Brasil | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de encapsulamento e vida útil | +1.90% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Programas de crédito de carbono que recompensam insumos de baixo resíduo | +1.40% | América do Norte e UE, projetos piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pipeline de bioherbicidas baseados em interferência por RNA e peptídeos | +2.70% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Sistemas de Agricultura Orgânica

As crescentes preferências dos consumidores por produtos sem produtos químicos impulsionaram a área orgânica certificada para além de 75 milhões de ha em 2024, ampliando o mercado endereçável de bioherbicidas [1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Estatísticas Mundiais de Agricultura Orgânica 2024," fao.org. Os varejistas agora buscam cadeias de suprimentos rastreáveis e de baixo resíduo que os produtores convencionais podem satisfazer por meio do controle biológico de ervas daninhas, especialmente em frutas e vegetais, onde os preços premium compensam os custos mais elevados de insumos. A estratégia Da Fazenda à Mesa da União Europeia exige uma redução de 50% no uso de pesticidas sintéticos até 2030, impulsionando a demanda imediata por substituição. As vendas de bioinsumos no Brasil chegaram a BRL 5 bilhões (USD 1 bilhão) em 2024, e a soja sozinha responde por mais da metade dos volumes domésticos de herbicidas biológicos. Misturas especializadas de bioherbicidas que visam espectros de ervas daninhas específicos de culturas estão se proliferando, permitindo que os produtores mantenham certificações de exportação e evitem violações de resíduos máximos.

Pipeline de Bioherbicidas Baseados em Interferência por RNA e Peptídeos

Os produtos de próxima geração entregam RNA de fita dupla que induz o silenciamento gênico em ervas daninhas, alcançando alta especificidade enquanto preserva as culturas e os organismos benéficos. Os nanocarreadores de polímero protegem o dsRNA da degradação por UV, prolongando assim a persistência no campo e possibilitando a entrega foliar ou por revestimento de sementes. O Escritório de Patentes e Marcas Registradas dos Estados Unidos (USPTO) lista 268 famílias de patentes de controle de pragas por RNAi, ilustrando uma robusta atividade de pipeline. Os herbicidas peptídicos que visam o fotossistema II fornecem mecanismos complementares, fortalecendo o crescimento de longo prazo do mercado de bioherbicidas.

Pressão Crescente de Ervas Daninhas Resistentes a Herbicidas

Mais de 250 espécies de ervas daninhas agora resistem a pelo menos um modo de ação de herbicidas, resultando em produtores incorrendo em USD 43 bilhões por ano em perda de colheita e insumos adicionais. A confirmação recente de capim-pé-de-galinha resistente ao glifosato no Japão, impulsionada por mutações na EPSPS (5-enolpiruvil-chiquimato-3-fosfato sintase), sublinha a rápida disseminação de genes de resistência. Os bioherbicidas fornecem vias bioquímicas alternativas e antagonistas vivos que suprimem biótipos resistentes. A Harpe Bioherbicide Solutions relatou eficácia em mais de 30 espécies resistentes durante 1.000 ensaios em estufas e campo concluídos em 2024. Programas integrados que combinam pulverizações biológicas com produtos sintéticos em doses reduzidas retardam a evolução da resistência e aumentam as colheitas.

Programas de Crédito de Carbono que Recompensam Insumos de Baixo Resíduo

Os registros de carbono na América do Norte e na Europa agora emitem créditos por práticas regenerativas, incluindo cargas reduzidas de herbicidas sintéticos que diminuem as emissões de óxido nitroso. Os produtores que adotam o controle biológico de ervas daninhas obtêm novas fontes de receita, compensando parcialmente os custos mais elevados de aplicação. A participação antecipada em projetos piloto aumenta o retorno sobre o investimento e incentiva a inscrição de áreas mais amplas, apoiando a adoção sustentada de tecnologias de bioherbicidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta persistência no campo exigindo reaplicações | -2.10% | Global, especialmente em zonas áridas | Curto prazo (≤ 2 anos) |

| Alto custo unitário em comparação com sintéticos genéricos em culturas de grande área | -1.80% | Global, mais agudo em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Desempenho inconsistente sob climas extremos | -1.50% | Regiões tropicais e áridas, intensificando-se com as mudanças climáticas | Médio prazo (2-4 anos) |

| Caminhos de aprovação global fragmentados para microrganismos vivos | -1.20% | Global, com complexidade variável por país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Curta Persistência no Campo Exigindo Reaplicações

A maioria dos bioherbicidas microbianos permanece ativa apenas por 7 a 14 dias, forçando múltiplas passagens que aumentam os custos de mão de obra. Pesquisas mostram que as formulações de clamidósporos de Fusarium oxysporum superam os microconídios, mas todos perdem eficácia após exposição prolongada no campo. A economia de reaplicação torna-se proibitiva em operações de milho e soja que excedem 4.000 ha. As formulações encapsuladas ampliam as janelas de atividade, mas a degradação biológica inerente ainda limita o controle por toda a temporada em comparação com os sintéticos de aplicação única.

Alto Custo Unitário em Comparação com Sintéticos Genéricos em Culturas de Grande Área

O preço do glifosato caiu 13% em 2024, ampliando o prêmio cobrado pelos bioherbicidas em culturas de commodities. Os requisitos de fermentação e cadeia de frio inflacionam o custo dos produtos. A modelagem econômica sugere que os produtos biológicos devem proporcionar pelo menos 20% de benefício em rendimento ou saúde do solo para neutralizar a diferença de preço. Os segmentos de frutas premium e orgânicos absorvem o diferencial, mas os produtores sensíveis ao preço adiam a adoção até que a relação custo-eficácia comprovada melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Microbiana Enfrenta Disrupção Baseada em RNA

Os agentes microbianos detinham a maior participação do mercado, com 47% em 2024, refletindo sistemas de produção maduros e estruturas regulatórias bem estabelecidas que sustentam o mercado de bioherbicidas. O tamanho do mercado de bioherbicidas para soluções microbianas tem projeção de crescer a uma taxa comparativamente moderada à medida que tecnologias alternativas ganham terreno. O crescimento persiste porque os produtores valorizam os resultados comprovados no campo e os perfis de custo que melhoram quando a capacidade de fermentação aumenta.

Os produtos bioquímicos (extratos vegetais, aleloquímicos) são o segmento de destaque, com previsão de expansão a um CAGR de 21,5% e captura de 18% de participação até 2030. Esses compostos de origem natural oferecem controle seletivo de ervas daninhas com baixa persistência ambiental, alinhando-se com regulamentações de resíduos cada vez mais rigorosas e padrões de proteção de polinizadores. Apoiado pelo crescente interesse de capital de risco e pelo suporte regulatório em evolução para ativos botânicos, este segmento está avançando rapidamente de nicho para o mercado convencional.

Por Formulação: Suspensões Líquidas Lideram Apesar do Avanço do Encapsulamento

As suspensões líquidas comandaram 52,3% da receita de 2024, refletindo a integração perfeita com pulverizadores agrícolas e a flexibilidade de mistura em tanque. Os agricultores apreciam a capacidade de co-aplicar insumos nutricionais e de proteção de culturas, o que reduz as passagens operacionais e protege as margens. A projeção de crescimento do segmento decorre de melhorias incrementais nos sistemas de surfactantes e estabilizadores microbianos que prolongam a vida útil sem refrigeração.

As formulações encapsuladas ou microencapsuladas estão avançando a uma taxa mais rápida de CAGR de 19,3%, à medida que os carreadores à base de nanocelulose e lipídios protegem os ativos da degradação por UV. O encapsulamento possibilita programas de uma aplicação por temporada em pomares e vinhedos, reduzindo a mão de obra. Com as principais empresas convertendo produtos líquidos em formatos encapsulados, o mercado de bioherbicidas para soluções encapsuladas ou microencapsuladas está preparado para um crescimento significativo até 2030, remodelando o cenário competitivo.

Por Modo de Aplicação: Dominância da Pulverização Foliar Desafiada pela Inovação no Solo

As pulverizações foliares geraram 40% da receita do mercado de bioherbicidas em 2024 devido à eficácia imediata no contato com a planta e aos resultados facilmente observáveis. Os produtores confiam na entrega foliar para tratamentos de resgate pós-emergência, especialmente quando avanços de resistência ameaçam as colheitas. O segmento continua a registrar expansão de dois dígitos à medida que os equipamentos de aplicação se tornam mais precisos e habilitados por drones.

Os tratamentos do solo e os revestimentos de sementes estão escalando rapidamente com base em inovações que permitem que os microrganismos bioherbicidas colonizem a rizosfera e suprimam sementes de ervas daninhas em germinação. O Myrothecium verrucaria apresenta 95% de controle de sesbânia quando aplicado em pré-emergência, correspondendo aos padrões sintéticos com menor risco ambiental. À medida que as empresas de sementes agrupam revestimentos biológicos com genética de elite, a receita de tratamento de sementes está preparada para crescer 18,9% ao ano até 2030, reduzindo a diferença em relação à dominância foliar.

Por Tipo de Cultura: Cereais Lideram Enquanto Culturas Especiais Impulsionam a Inovação

Cereais e grãos responderam pela maior contribuição de receita, de 45%, em 2024, graças à sua vasta área cultivada em milho, trigo e arroz. A participação do mercado de bioherbicidas para cereais foi significativa, impulsionada pela crescente resistência aos herbicidas sintéticos inibidores de ALS e EPSPS (5-enolpiruvil-chiquimato-3-fosfato sintase). Os programas de extensão do setor público nos Estados Unidos e no Brasil estão validando misturas biológicas que sustentam as colheitas mesmo sob forte pressão de ervas daninhas, solidificando a demanda.

Oleaginosas e leguminosas formam o grupo de culturas de crescimento mais rápido, com um CAGR de 20,2%, à medida que os produtores de soja enfrentam falha generalizada do glifosato. Culturas especiais como frutas, vegetais e ornamentais fomentam projetos piloto de alta margem de pulverizações de interferência por RNA que prometem rótulos livres de resíduos. Esses segmentos de alto valor incubam refinamentos tecnológicos que posteriormente migram para mercados de grande área, atuando como campo de prova para eficácia e economia.

Análise Geográfica

A América do Norte manteve sua posição de liderança com 44% da receita em 2024, impulsionada por diretrizes claras da EPA e amplo suporte de extensão que acelera a confiança dos produtores. Os registros de 24 ativos microbianos desde 1972, juntamente com um pipeline constante de dossiês baseados em RNA, mantêm os lançamentos de produtos em andamento. O crescimento de curto prazo permanece robusto à medida que os mercados de carbono nos Estados Unidos recompensam menores pegadas de herbicidas sintéticos, e a Agência de Regulamentação de Gestão de Pragas do Canadá (PMRA) agiliza a aprovação de rótulos de produtos biológicos.

A Ásia-Pacífico emerge como a área de expansão mais rápida, registrando um CAGR de 19,8% durante 2025-2030. O consumo de biopesticidas na China tem projeção de crescer significativamente até 2025, refletindo uma forte mudança em direção à proteção sustentável de culturas, enquanto o setor de bioagricultura da Índia deve quase dobrar de valor, sinalizando uma crescente adoção convencional nos mercados emergentes. Subsídios governamentais, incubadoras de startups e aquisições estatais de bioinsumos impulsionam a rápida escala comercial. As regras esclarecidas do Japão para organismos editados geneticamente reduzem a incerteza para os desenvolvedores de sprays de silenciamento de RNA tópico, convidando colaborações transfronteiriças.

A Europa mantém uma participação significativa, ancorada pelo mandato Da Fazenda à Mesa de reduzir o uso de pesticidas químicos em 50% até 2030. O sentimento público favorece fortemente os produtos sem resíduos, levando as redes de supermercados a garantir contratos de fornecimento biológico de longo prazo. A América do Sul é um mercado em crescimento, com o setor de bioinsumos do Brasil de BRL 5 bilhões (USD 1 bilhão) atendendo aos produtores de soja e milho ansiosos para conter espirais de resistência. Os mercados do Oriente Médio e da África, respectivamente, se beneficiam de subsídios governamentais que reduzem os custos iniciais de insumos biológicos e compensam os desafios de escassez de água.

Cenário Competitivo

Os cinco principais fornecedores detêm aproximadamente 39,5% das vendas globais combinadas, confirmando uma estrutura moderadamente fragmentada que recompensa a diferenciação. Pro Farm (Marrone Bio Innovations), Certis Biologicals e Valagro (Syngenta Biologicals) aproveitam os pipelines de descoberta legados mais a força de distribuição para manter escala. Jogadores emergentes como a Harpe Bioherbicide Solutions estão ganhando tração com formulações não-OGM de próxima geração, enquanto a Emery Oleochemicals traz expertise em ativos oleoquímicos sustentáveis para o espaço.

Startups, incluindo a Harpe Bioherbicide Solutions, captaram USD 10,5 milhões em 2024 para comercializar químicas derivadas de hortelã letais para espécies resistentes de Amaranthus. Os players de plataforma estão convergindo agentes microbianos com intensificadores sintéticos que ampliam as faixas operacionais de temperatura e pH. As parcerias da Syngenta com a Intrinsyx Bio para intensificadores de nutrientes endofíticos e com a Provivi para integração de feromônios ilustram o papel crescente das parcerias na captura de orçamentos agrícolas multiponto.

A atividade de patentes é intensa — existem quase 268 famílias de patentes de controle de pragas por interferência de RNA, fornecendo fossos defensivos em torno de métodos de entrega e genes-alvo. À medida que o licenciamento ganha importância, a competência em propriedade intelectual torna-se um fator decisivo para a liderança sustentada. Os fornecedores que casam portfólios robustos de patentes com escala de fabricação moldarão a próxima fase de consolidação do mercado de bioherbicidas.

Líderes do Setor de Bioherbicidas

Certis USA L.L.C.

Harpe BioHerbicide Solutions, Inc

Pro Farm Group Inc.

Valagro (Syngenta Biologicals)

Emery Oleochemicals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Bayer apresentou as sojas Vyconic com tolerância a cinco classes de herbicidas, possibilitando a redução da carga sintética e maior adequação para programas biológicos, incluindo bioherbicidas.

- Maio de 2024: A Harpe Bioherbicide Solutions concluiu mais de 1.000 ensaios em 30 espécies de ervas daninhas resistentes, avançando nos registros de pedidos junto à EPA.

- Abril de 2024: A Seipasa desenvolveu um novo bioherbicida em colaboração com a Universidade Politécnica de Valência para abordar a crescente indisponibilidade de herbicidas sintéticos na União Europeia.

Escopo do Relatório Global do Mercado de Bioherbicidas

| Microbiano |

| Bioquímico |

| Outros |

| Suspensão Líquida |

| Grânulos Secos e Pós Molháveis |

| Encapsulado ou Microencapsulado |

| Pulverização Foliar |

| Tratamento do Solo |

| Tratamento de Sementes |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Gramados e Ornamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Quênia | |

| Nigéria | |

| Restante da África |

| Por Fonte | Microbiano | |

| Bioquímico | ||

| Outros | ||

| Por Formulação | Suspensão Líquida | |

| Grânulos Secos e Pós Molháveis | ||

| Encapsulado ou Microencapsulado | ||

| Por Modo de Aplicação | Pulverização Foliar | |

| Tratamento do Solo | ||

| Tratamento de Sementes | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Gramados e Ornamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado do mercado de bioherbicidas de 2025 a 2030?

Espera-se que o mercado cresça a um CAGR de 14,0% durante 2025-2030

Qual região se expandirá mais rapidamente até 2030?

A Ásia-Pacífico tem previsão de registrar o crescimento mais rápido, a um CAGR de 19,8%, impulsionada pela adoção na China e na Índia.

Qual categoria de fonte atualmente domina o mercado de bioherbicidas?

Os agentes microbianos detêm a maior participação, com 47%, devido aos processos de fermentação maduros e às vias regulatórias estabelecidas.

Como as formulações encapsuladas beneficiam os produtores?

O encapsulamento prolonga a vida útil, protege os ativos da degradação por UV e pode reduzir a frequência de aplicação, tornando o controle biológico de ervas daninhas mais econômico.

Por que os bioherbicidas de interferência por RNA são considerados um avanço?

Eles silenciam genes específicos de ervas daninhas sem prejudicar as culturas ou organismos não-alvo, proporcionando controle de precisão e apoiando a conformidade com resíduos.

Página atualizada pela última vez em: