Biofortifikation Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 164.80 Millionen US-Dollar |

| Marktgröße (2031) | 254.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Biofortifikation Marktanalyse von Mordor Intelligence

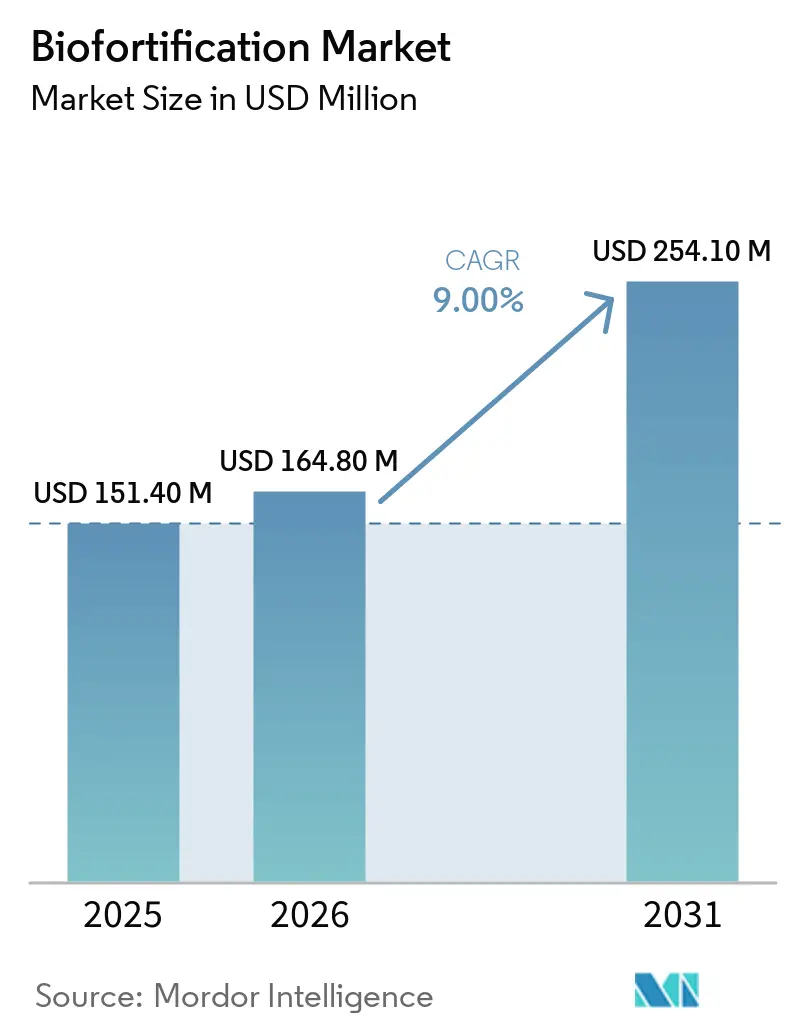

Die Biofortifikation Marktgröße wurde im Jahr 2025 auf USD 151,4 Millionen bewertet und soll von USD 164,8 Millionen im Jahr 2026 auf USD 254,1 Millionen bis 2031 wachsen, bei einem CAGR von 9,0 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch das anhaltende Problem von Mikronährstoffmängeln angetrieben, von dem ein erheblicher Teil der Weltbevölkerung betroffen ist, was die auf Ernährung ausgerichtete Kulturpflanzenverbesserung zu einer Priorität auf den Agenden der öffentlichen Politik macht. Laut HarvestPlus generiert jeder in die Biofortifikation investierte USD 1 einen Nutzen von USD 17 durch eine reduzierte Krankheitslast, was das Interesse von Gebern und Entwicklungsfinanzierern aufrechterhält. Regierungen in nährstoffmangelnden Regionen integrieren biofortifizierte Grundnahrungsmittel in Ernährungs- und Nahrungsmittelprogramme, da dieser Ansatz bestehende Kulturpflanzen- und Saatgutsysteme nutzt, anstatt sich ausschließlich auf wiederkehrende Tablettenverteilung zu stützen. Der Markt profitiert auch von der Ausweitung von Zinkweizen- und Zinkreis-Programmen in Südasien, wo Grundnahrungsmittel den Kalorienverbrauch dominieren und öffentliche Beschaffungssysteme eine großflächige Verteilung ermöglichen. Die Wettbewerbsdynamik im Biofortifikation Markt bleibt fragmentiert, da die Wertschöpfung auf öffentliche Züchter, regionale Saatgutvermehrer, Genossenschaften, Unternehmen für Pflanzenernährung und Unternehmen der letzten Meile verteilt ist, anstatt bei wenigen globalen Saatgutunternehmen konzentriert zu sein.

Wichtigste Erkenntnisse des Berichts

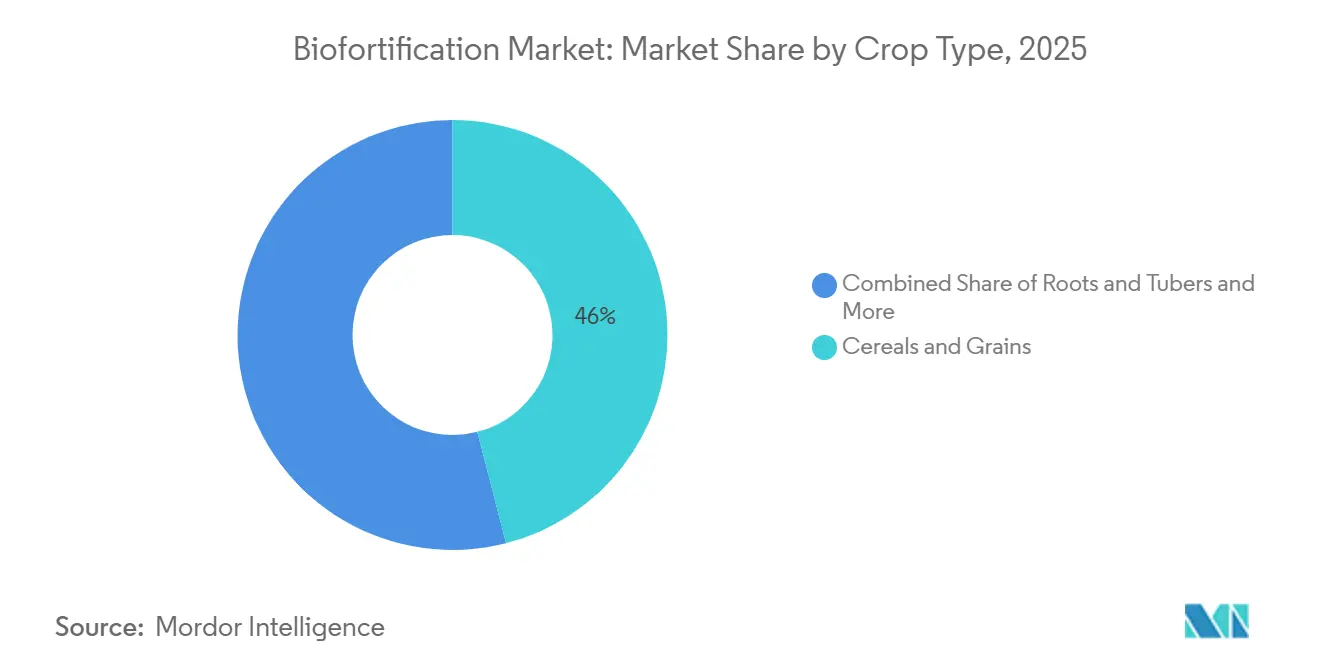

- Nach Kulturpflanzentyp entfiel der größte Biofortifikation Marktanteil auf das Segment Getreide und Körner mit 46,0 % im Jahr 2025, während die Biofortifikation Marktgröße für das Segment Hülsenfrüchte und Leguminosen voraussichtlich mit dem schnellsten CAGR von 10,8 % von 2026 bis 2031 wachsen wird.

- Nach Zielinhaltsstoff hielt der Biofortifikation Marktanteil von Provitamin A den größten Anteil von 38,0 % im Jahr 2025, während die Biofortifikation Marktgröße für zinkangereicherte Kulturpflanzen mit dem schnellsten CAGR von 11,9 % von 2026 bis 2031 verzeichnete.

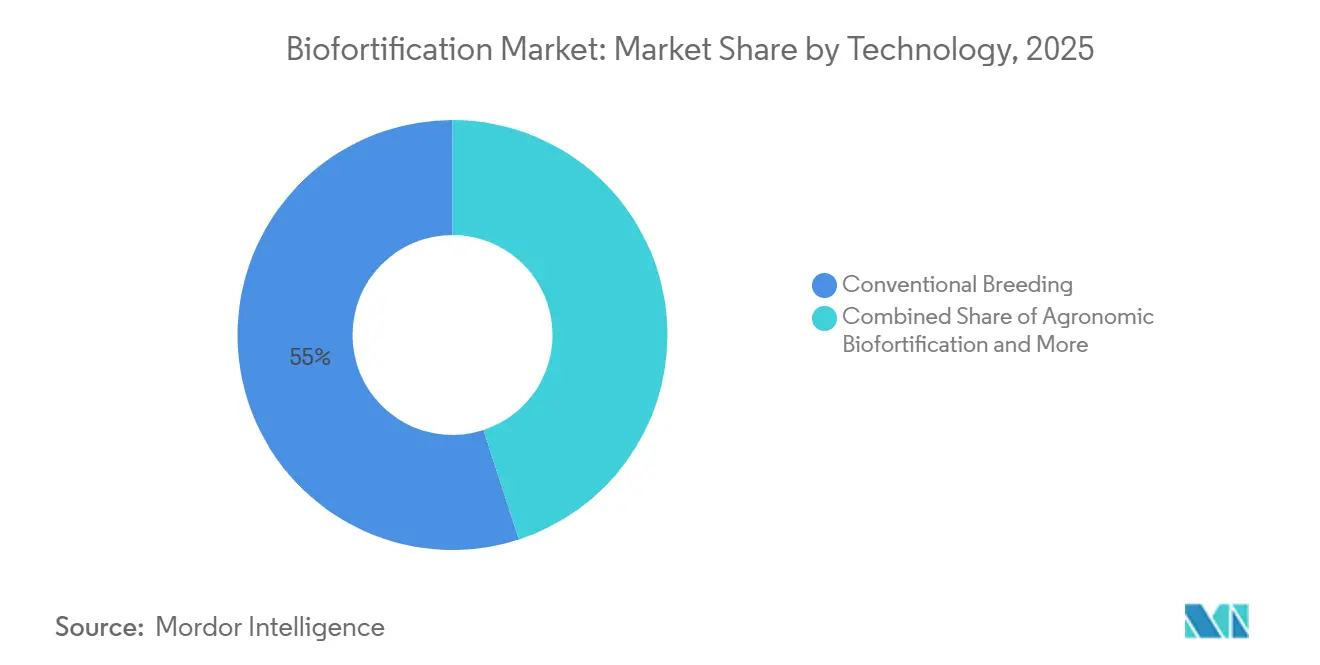

- Nach Technologie entfiel der größte Biofortifikation Marktanteil auf das Segment konventionelle Züchtung mit 55,0 % im Jahr 2025, während die Biofortifikation Marktgröße für genetische Technik den schnellsten CAGR von 12,3 % von 2026 bis 2031 verzeichnete.

- Nach Endverwendungsanwendung erfasste der Biofortifikation Marktanteil für kommerziellen Anbau den größten Anteil von 65,0 % im Jahr 2025, während die Biofortifikation Marktgröße für staatliche und NGO-Saatgutbeschaffung voraussichtlich mit dem schnellsten CAGR von 7,2 % von 2026 bis 2031 wachsen wird.

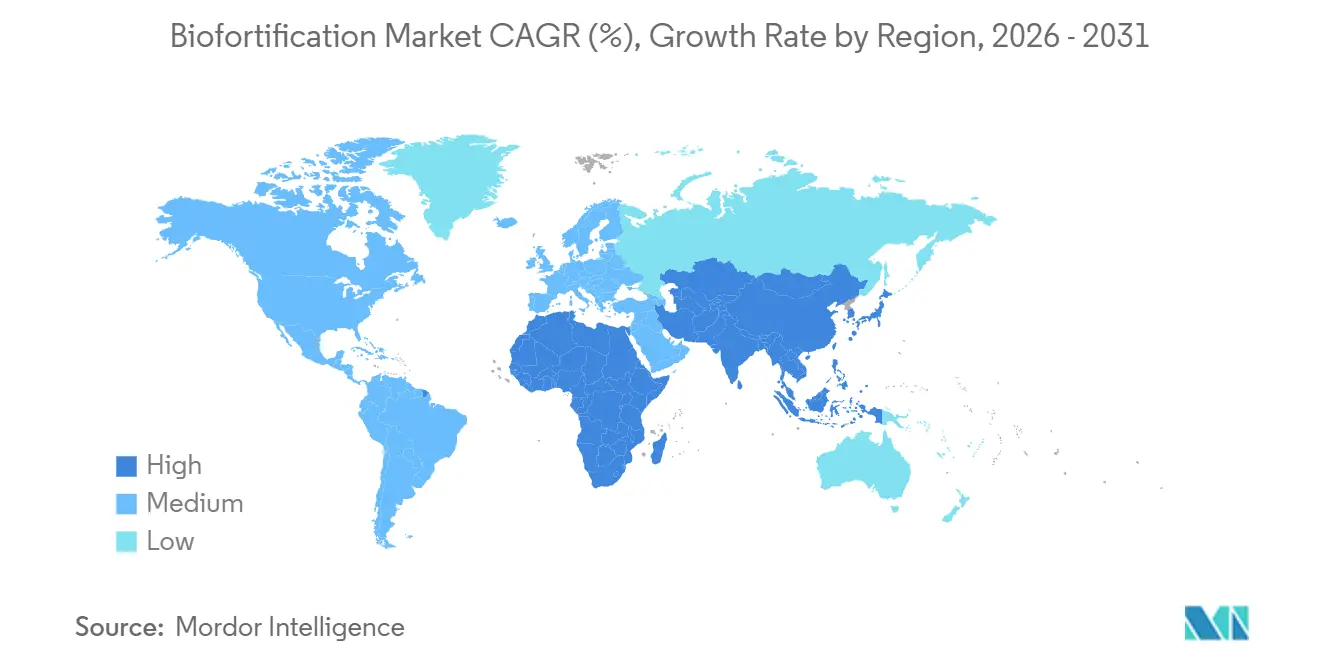

- Nach Geografie hielt der Biofortifikation Marktanteil für den asiatisch-pazifischen Raum den größten Anteil von 28,0 % im Jahr 2025 und verzeichnete auch den schnellsten CAGR von 9,8 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Biofortifikation Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Beschaffung von biofortifizierten Grundnahrungsmitteln in öffentlichen Ernährungsprogrammen | +1.8% | Global, konzentriert in Südasien und Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Anhaltende versteckte Hunger- und Mikronährstoffmangelbelastung | +1.6% | Asiatisch-pazifischer Raum, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Nährstoffversorgung im Vergleich zu Supplementierung und industrieller Anreicherung | +1.2% | Global, insbesondere Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Züchtung, Genombearbeitung und agronomischen Mikronährstoffversorgung | +1.8% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika, Europa und Südasien | Mittelfristig (2–4 Jahre) |

| Klimaresistente biofortifizierte Sorten, die gemischte und wirkungsorientierte Finanzierung anziehen | +1.3% | Afrika, Südasien, Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Standards, Rückverfolgbarkeit und Nährstofflogo-Nachfrage von Verarbeitern und Einzelhändlern | +0.8% | Nordamerika, Europa und städtische asiatische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Beschaffung von biofortifizierten Grundnahrungsmitteln in öffentlichen Ernährungsprogrammen

Der Biofortifikation Markt verzeichnet ein konsistentes Nachfragewachstum, vor allem wenn Regierungen biofortifizierte Grundnahrungsmittel für öffentliche Ernährungsprogramme beschaffen. Dieser Ansatz verlagert die Nachfrage von projektbasierter Verteilung hin zu regulärer Beschaffung. Darüber hinaus entwickeln sich Schulspeisung und Sozialhilfeprogramme zu tragfähigen kommerziellen Kanälen. So unterstützt beispielsweise das gemeinsame Projekt von NutriHarvest und Cargill, Incorporated im Wert von USD 3 Millionen aus dem Jahr 2024 die Versorgung von institutionellen Käufern in Indien, Kenia, Tansania und Guatemala mit eisenhaltigem Perlhirse und Zinkweizen[1]Quelle: Cargill, "HarvestPlus and Cargill Launch NutriHarvest Project," cargill.com. In Nigeria hat die Einführung von Mindeststandards für Vitamin-A-Mais und eisenhaltiges Perlhirse-Saatgut durch HarvestPlus im Jahr 2025 die Compliance-Anforderungen innerhalb formeller Saatgutverteilungssysteme gestärkt. Bemerkenswerterweise werden die höchsten Übernahmeraten bei Landwirten in Regionen mit aktiven Beschaffungssystemen beobachtet, was die entscheidende Rolle der Nachfrageorganisation neben der agronomischen Leistung unterstreicht.

Anhaltende versteckte Hunger- und Mikronährstoffmangelbelastung

Der Biofortifikation Markt verzeichnet Wachstum aufgrund des anhaltenden Problems der Mikronährstoffunterernährung bei Bevölkerungsgruppen, die auf Grundnahrungsmittel angewiesen sind. Breite nahrungsbasierte Interventionen bleiben bei der Bewältigung dieser Herausforderung unerlässlich. Laut im Journal of Health, Population and Nutrition im Jahr 2024 veröffentlichten Daten waren etwa 67 % der Kinder im Alter von 6 bis 59 Monaten in Indien anämisch, während über 40 % der Kinder unter 5 Jahren in Pakistan Wachstumsverzögerungen aufwiesen, was den erheblichen Interventionsbedarf verdeutlicht[2]Quelle: Nationales Zentrum für biotechnologische Informationen, "Biofortification as a Sustainable Strategy to Improve Nutritional Quality of Crops," ncbi.nlm.nih.gov. Diese Belastung ist besonders ausgeprägt in Regionen, in denen die tägliche Kalorienaufnahme stark von einem einzigen Grundnahrungsmittel abhängt. Die Verbesserung der Nährstoffqualität solcher Grundnahrungsmittel kann die Gesundheitsergebnisse verbessern, ohne wesentliche Änderungen der Ernährungsgewohnheiten zu erfordern. Darüber hinaus verschärfen Finanzierungslücken das Problem, da Unterbrechungen in Züchtungs- und Freigabezyklen die Entwicklung neuer Sorten schwächen können, bevor diese eine breite Akzeptanz erreichen.

Kosteneffiziente Nährstoffversorgung im Vergleich zu Supplementierung und industrieller Anreicherung

Der Biofortifikation Markt bietet eine kosteneffiziente Alternative zur Supplementierung und industriellen Anreicherung, insbesondere in grundnahrungsmittelbasierten Ernährungsweisen, die in ländlichen und einkommensschwächeren Gebieten verbreitet sind. Während Regierungen mit industriellen Anreicherungsprogrammen Nährstoffmängel bekämpfen, stoßen sie in ländlichen Regionen häufig auf eine begrenzte Abdeckung durch verarbeitete Lebensmittel. Diese Lücke bietet eine Chance für biofortifizierte Grundnahrungsmittel, Haushalte außerhalb formeller Lebensmittelverarbeitungssysteme zu erreichen. Mit der Ausweitung der Produktion biofortifizierter Getreide könnte die Abhängigkeit von Nachernte-Vormischungen in grundnahrungsmittelreichen Ernährungsweisen abnehmen, was zu einer leichten Verschiebung in der langfristigen Dynamik der breiteren Nährstoffversorgungskette führt. Darüber hinaus spricht der Biofortifikation Markt Investoren an, die Vorabentwicklungsausgaben und langfristige soziale Vorteile bevorzugen, da die Saatgutübernahme die Notwendigkeit wiederkehrender Nährstoffkosten pro verkaufter Einheit eliminiert.

Fortschritte in der Züchtung, Genombearbeitung und agronomischen Mikronährstoffversorgung

Fortschritte in Züchtungstechniken, Genombearbeitung und agronomischer Mikronährstoffversorgung treiben das Wachstum im Biofortifikation Markt voran, indem sie die Zeit zwischen der Nährstoffentdeckung und dem kommerziellen Einsatz von Kulturpflanzen verkürzen. Verbesserte Züchtungstechnologien und präzise Nährstoffversorgungssysteme verbessern die Effizienz nährstoffangereicherter Kulturpflanzen und unterstützen gleichzeitig eine bessere Kulturpflanzenleistung und Mikronährstoffaufnahme unter verschiedenen Feldbedingungen. Genombearbeitungswerkzeuge erleichtern auch die schnellere Entwicklung von Kulturpflanzen mit höherer Nährstoffdichte und verbesserter Bioverfügbarkeit. Diese wissenschaftlichen Entwicklungen erhöhen die kommerzielle Tragfähigkeit biofortifizierter Kulturpflanzen innerhalb von Grundnahrungsmittelsystemen. Regulatorische Genehmigungen, Saatgutzertifizierungsprozesse und Vertriebsinfrastruktur in vielen sich entwickelnden Agrarwirtschaften schreiten jedoch im Vergleich zu den technologischen Fortschritten langsamer voran.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verzögerungen bei der Genehmigung transgener und genombearbeiteter Kulturpflanzen | -0.9% | Afrika, Südasien und Teile Europas | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Ansprüchen aus technisch verbesserter Ernährung | -0.7% | Global, konzentriert in entwickelten und städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Saatgutvermehrung und -verteilung auf der letzten Meile | -0.8% | Sub-Sahara-Afrika, Südasien und ländliches Südamerika | Mittelfristig (2–4 Jahre) |

| Schwache Erzeugerpreisprämien in Massengutkanälen | -0.6% | Sub-Sahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verzögerungen bei der Genehmigung transgener und genombearbeiteter Kulturpflanzen

Regulatorische Verzögerungen bei der Genehmigung transgener und genombearbeiteter Kulturpflanzen behindern weiterhin das Wachstum im Biofortifikation Markt. Fortschrittliche Züchtungstechnologien sehen sich in verschiedenen Agrarregionen mit inkonsistenten Biosicherheits- und Kommerzialisierungsrahmen konfrontiert. Laut dem Internationalen Dienst für den Erwerb von Agrar-Biotechnologie-Anwendungen hatten bis 2024 nur wenige der 54 afrikanischen Länder den Anbau gentechnisch veränderter Kulturpflanzen genehmigt, was die breitere Übernahme fortschrittlicher biofortifizierter Kulturpflanzentechnologien in nährstoffmangelnden Gebieten einschränkt[3]Quelle: Internationaler Dienst für den Erwerb von Agrar-Biotechnologie-Anwendungen, "Global Status of Genetically Modified Crop Approvals in Africa," isaaa.org. Während einige Länder schrittweise flexiblere Richtlinien für genombearbeitete Kulturpflanzen einführen, bleibt die regulatorische Harmonisierung in Afrika und Südostasien begrenzt. Infolgedessen pflegen Unternehmen sowohl konventionelle als auch gentechnisch veränderte Biofortifikations-Pipelines, um diese gemischten regulatorischen Umgebungen zu navigieren.

Verbraucherskepsis gegenüber Ansprüchen aus technisch verbesserter Ernährung

Die Verbraucherskepsis gegenüber Ansprüchen aus technisch verbesserter Ernährung behindert weiterhin das Wachstum des Biofortifikation Marktes, da das Vertrauen in nährstoffangereicherte Kulturpflanzen häufig hinter der wissenschaftlichen Validierung und regulatorischen Fortschritten zurückbleibt. Laut einem Forscher der Universität Hohenheim, der 2025 darauf hinwies, haben Verbraucher in Sub-Sahara-Afrika oft Schwierigkeiten, biofortifizierte Kulturpflanzen allein anhand des Aussehens von konventionellen Sorten zu unterscheiden. Diese Herausforderung erhöht die Wahrscheinlichkeit von Produktvermischungen und untergräbt Möglichkeiten für Preisprämien innerhalb lokaler Handelskanäle. Das Fehlen visueller Unterscheidungsmerkmale mindert auch das Vertrauen in Zertifizierungs- und Rückverfolgbarkeitssysteme bei Käufern und Händlern. Infolgedessen stützt sich die Übernahme zunehmend auf lokalisierte Aufklärungsprogramme, transparente Kennzeichnung und verbesserte ernährungsorientierte Kommunikationsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Getreide sichert Umsatz, während Hülsenfrüchte und Leguminosen beschleunigen

Der Biofortifikation Marktanteil für das Segment Getreide und Körner entfiel mit 46,0 % im Jahr 2025 auf den größten Anteil. Diese Dominanz ist auf die Rolle von Reis, Weizen und Mais als Grundnahrungsmittel in mikronährstoffmangelnden Regionen in Asien und Afrika zurückzuführen. Großangelegte öffentliche Züchtungsprogramme und nationale Saatgutverteilungssysteme priorisieren diese Grundnahrungsmittel aufgrund ihrer Fähigkeit, eine breitere Bevölkerung im Vergleich zu Spezialkulturen zu erreichen. Zinkangereichterter Weizen und Provitamin-A-Mais sind kommerziell bedeutsam, da sie ernährungsphysiologische Vorteile mit skalierbarer Produktionswirtschaft verbinden. Darüber hinaus profitiert das Segment von einer robusten institutionellen Beschaffung, etablierten Wertschöpfungsketten und der Kompatibilität mit bestehenden Landwirtschaftssystemen in wichtigen Agrarwirtschaften weltweit.

Die Biofortifikation Marktgröße für das Segment Hülsenfrüchte und Leguminosen soll mit dem schnellsten CAGR von 10,8 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach eisenreichen Bohnen, Linsen und Hülsenfrüchten in Afrika und Südasien angetrieben, wo Anämie und Proteinmangel weit verbreitete Ernährungsherausforderungen sind. Hülsenfrüchte gewinnen aufgrund ihrer Nährstoffdichte, Bodengesundheitsvorteile und Klimaresilienz an kommerzieller Bedeutung. Eisenangereicherte Bohnen und nährstoffangereicherte Leguminosen werden zunehmend durch institutionelle Initiativen unterstützt, darunter Schulspeisung und Ernährungssicherheitsprogramme. Darüber hinaus erleichtert die Entwicklung von Aggregationssystemen und regionalen Saatgutvermehrungsnetzwerken den Übergang nährstoffangereicherter Hülsenfrucht-Kulturpflanzen von Pilotprojekten zu breiteren kommerziellen landwirtschaftlichen Vertriebskanälen weltweit.

Nach Zielinhaltsstoff: Provitamin A führt, zinkangereicherte Kulturpflanzen treiben das schnellste Wachstum

Der Biofortifikation Marktanteil für das Provitamin-A-Segment hielt im Jahr 2025 den größten Anteil von 38,0 %. Dieses Segment führt den Markt aufgrund der anhaltenden Herausforderung des Vitamin-A-Mangels in mehreren einkommensschwachen Agrarwirtschaften an. Kulturpflanzen wie Provitamin-A-Mais, Maniok und orangefleischige Süßkartoffel haben von langfristiger institutioneller Unterstützung, Aufklärungskampagnen und öffentlichen Vertriebsinitiativen profitiert. Die kommerzielle Übernahme hat zugenommen, da diese Kulturpflanzen sich nahtlos in bestehende Landwirtschaftssysteme integrieren, ohne wesentliche betriebliche Änderungen für Anbauer zu erfordern. Darüber hinaus treibt die wachsende Akzeptanz bei Regierungen, Geberorganisationen und ernährungsorientierten Beschaffungsprogrammen die Nachfrage nach Provitamin-A-Kulturpflanzensorten weiter an, insbesondere im Rahmen globaler Ernährungssicherheits- und ländlicher Agrarentwicklungsinitiativen.

Die Biofortifikation Marktgröße für zinkangereicherte Kulturpflanzen verzeichnete den schnellsten CAGR von 11,9 % von 2026 bis 2031. Die Nachfrage nach diesen Kulturpflanzen ist eng mit Weizen- und Reissystemen in Südasien und Südostasien verbunden, wo Zinkmangel in grundnahrungsmittelbasierten Ernährungsweisen weit verbreitet ist. Auf Zink ausgerichtete Züchtungsprogramme erhalten aufgrund ihres Potenzials, skalierbare Ernährungsverbesserungen durch weit verbreitete Grundnahrungsmittel zu liefern, verstärkte politische Unterstützung. Eisen bleibt ebenfalls eine bedeutende Nährstoffkategorie, unterstützt durch laufende Investitionen in Anämiereduktionsprogramme in Afrika und Asien. Darüber hinaus treiben Forscher die Arbeit an Folat-, Selen- und Mehrfachnährstoff-Kulturpflanzensorten durch Genombearbeitung und fortschrittliche Züchtungstechniken voran. Nährstoffspezifische Zertifizierungsstandards beeinflussen weiterhin Kommerzialisierungswege und institutionelle Übernahme in verschiedenen Agrarmärkten weltweit.

Nach Technologie: Konventionelle Züchtung dominiert, genetische Technik beschleunigt

Der Biofortifikation Marktanteil für konventionelle Züchtung entfiel mit 55,0 % im Jahr 2025 auf den größten Anteil. Diese Methode bleibt dominant, da sie viele Biosicherheitsbeschränkungen im Zusammenhang mit gentechnisch veränderten Kulturpflanzen vermeidet und gleichzeitig eine skalierbare Nährstoffanreicherung in Grundnahrungsmitteln ermöglicht. Öffentliche Agrarforschungssysteme und internationale Programme zur Kulturpflanzenverbesserung treiben weiterhin die großflächige Freisetzung nährstoffangereicherter Kulturpflanzensorten durch traditionelle Züchtungsmethoden voran. Dieser Ansatz erleichtert eine breitere Übernahme in sich entwickelnden Agrarwirtschaften, wo regulatorische Genehmigungssysteme für fortschrittliche Biotechnologie begrenzt sind. Darüber hinaus ergänzt die agronomische Biofortifikation die konventionelle Züchtung, indem sie die Mikronährstoffversorgung durch Düngemittel- und Blattanwendungsprogramme verbessert, die in bestehende Kulturpflanzenmanagementpraktiken in kommerziellen Landwirtschaftssystemen weltweit integriert sind.

Die Biofortifikation Marktgröße für genetische Technik verzeichnete den schnellsten CAGR von 12,3 % von 2026 bis 2031. Dieses Wachstum wird durch Fortschritte in der Genombearbeitung, Nährstoffstapelung und verbesserten Mikronährstoff-Bioverfügbarkeitstechnologien angetrieben, die die konventionelle Züchtung nicht immer effizient erreichen kann. Genombearbeitungsansätze werden zunehmend bevorzugt, da sie eine schnellere Nährstoffanreicherung und Merkmalsoptimierung in Grundnahrungsmitteln ermöglichen. Die regulatorische Komplexität bleibt jedoch eine erhebliche kommerzielle Herausforderung, insbesondere in Afrika und Südostasien, wo Biosicherheitsgenehmigungssysteme zwischen den Ländern stark variieren. Infolgedessen wird die Technologielandschaft zunehmend gespalten, wobei konventionelle Biofortifikationsprogramme in Regionen mit strengeren Vorschriften dominieren, während fortschrittliche technisch entwickelte Kulturpflanzenplattformen in Märkten mit permissiveren regulatorischen Rahmenbedingungen und stärkerer Biotechnologieinfrastruktur an Bedeutung gewinnen.

Nach Endverwendungsanwendung: Kommerzieller Anbau sichert Umsatz, staatliche Beschaffung beschleunigt

Der Biofortifikation Marktanteil für kommerziellen Anbau erfasste im Jahr 2025 den größten Umsatzanteil von 65,0 %. Kommerzielle Anbauer übernehmen zunehmend nährstoffangereicherte Kulturpflanzensorten aufgrund ihrer Kombination aus agronomischer Leistung und Zugang zu institutioneller Beschaffung und ernährungsgebundenen Premiummärkten. Saatgutvermehrungs- und Vertriebsnetzwerke haben sich von Demonstrationsprojekten zu breiteren kommerziellen landwirtschaftlichen Produktionssystemen ausgeweitet. Nährstoffangereicherte Sorten von Weizen, Mais und Bohnen werden in mehreren sich entwickelnden Agrarwirtschaften zu Standardentscheidungen bei Pflanzentscheidungen. Diese Übernahme wird weiter durch die Ausrichtung von Ernährungssicherheitszielen auf die Rentabilität landwirtschaftlicher Betriebe unterstützt, was es Anbauern ermöglicht, sich an ernährungsorientierten Lieferketten zu beteiligen und gleichzeitig die Produktivität in konventionellen landwirtschaftlichen Produktionsumgebungen weltweit aufrechtzuerhalten.

Die Biofortifikation Marktgröße für staatliche und NGO-Saatgutbeschaffung soll mit dem schnellsten CAGR von 7,2 % von 2026 bis 2031 wachsen. Öffentliche Beschaffungsprogramme wechseln von Pilot-Saatgutverteilungsinitiativen zu strukturiertem institutionellem Getreideeinkauf für Schulen, Krankenhäuser und Sozialhilfesysteme. Diese Verschiebung verbessert die langfristige Nachfragestabilität für nährstoffangereicherte Kulturpflanzensorten, da Beschaffungsverträge Anbauern und Saatgutlieferanten eine größere Marktsicherheit bieten. Regierungen und Entwicklungsorganisationen betonen zunehmend Rückverfolgbarkeit, Nährstoffverifizierung und Zertifizierungsstandards innerhalb ernährungssensitiver landwirtschaftlicher Beschaffungssysteme. Das Wachstum der institutionellen Nachfrage treibt Investitionen in Prüfinfrastruktur, Lieferkettentransparenz und Qualitätssicherungssysteme in globalen nährstoffangereicherten landwirtschaftlichen Produktions- und Vertriebsnetzwerken voran.

Geografische Analyse

Der Biofortifikation Marktanteil für den asiatisch-pazifischen Raum entfiel im Jahr 2025 auf den größten Marktanteil von 28,0 %, und die Marktgröße für den asiatisch-pazifischen Raum soll mit dem schnellsten CAGR von 9,8 % von 2026 bis 2031 wachsen. Die Führungsposition der Region wird auf die kombinierte Präsenz großer mikronährstoffmangelnder Bevölkerungen in Ländern wie Indien, Pakistan, Bangladesch, China und Indonesien zurückgeführt, zusammen mit robusten öffentlichen Agrarprogrammen und hohem Grundnahrungsmittelverbrauch. Regierungen in der Region unterstützen zunehmend die Verteilung von Zinkweizen, eisenhaltigem Perlhirse und Provitamin-A-Kulturpflanzen durch staatlich gestützte Saatgutsysteme und Ernährungsinitiativen, was das Wachstum der Region fördert.

Afrika bleibt eine strukturell bedeutsame Wachstumsregion aufgrund weit verbreiteter Nährstoffmängel und klimasensitiver Landwirtschaftssysteme, die eine starke langfristige Nachfrage nach nährstoffangereicherten Kulturpflanzen schaffen. Eisenbohnen, Zinkmais und biofortifizierte Perlhirse werden zunehmend in regionale Ernährungssicherheits- und Agrarentwicklungsprogramme integriert, insbesondere in Ost- und Südafrika. Mehrere afrikanische Regierungen integrieren schrittweise Mikronährstoffstandards in Saatgutfreigaberahmen und stärken damit die kommerzielle Legitimität nährstoffangereicherter Kulturpflanzensorten. Vertriebssysteme, die von regionalen Aggregatoren und Saatgutvervielfältigern geleitet werden, stärken die Übernahme über geberunterstützte Pilotprogramme hinaus.

Nordamerika hielt eine reife Position im Biofortifikation Markt, wobei die Aktivitäten hauptsächlich auf Innovation, Premium-Spezialprodukte und agronomische Eingabesysteme ausgerichtet waren, anstatt auf großangelegte öffentliche Ernährungsinitiativen. Südamerika zeigte eine vielfältige Mischung von Aktivitäten, wobei die Bemühungen auf Länderebene Getreide-, Reis- und Wurzelkulturpflanzenwege umfassten. Die Region zeigte auch eine bedeutende Rolle für öffentliche Forschungspartnerschaften bei der Förderung von Biofortifikationsinitiativen. Der Beitrag Europas zum Biofortifikation Markt erfolgt hauptsächlich durch seine Forschungskapazität und Mikronährstoff-Eingabeportfolios, anstatt durch großangelegte Grundnahrungsmittelversorgungsprogramme.

Wettbewerbslandschaft

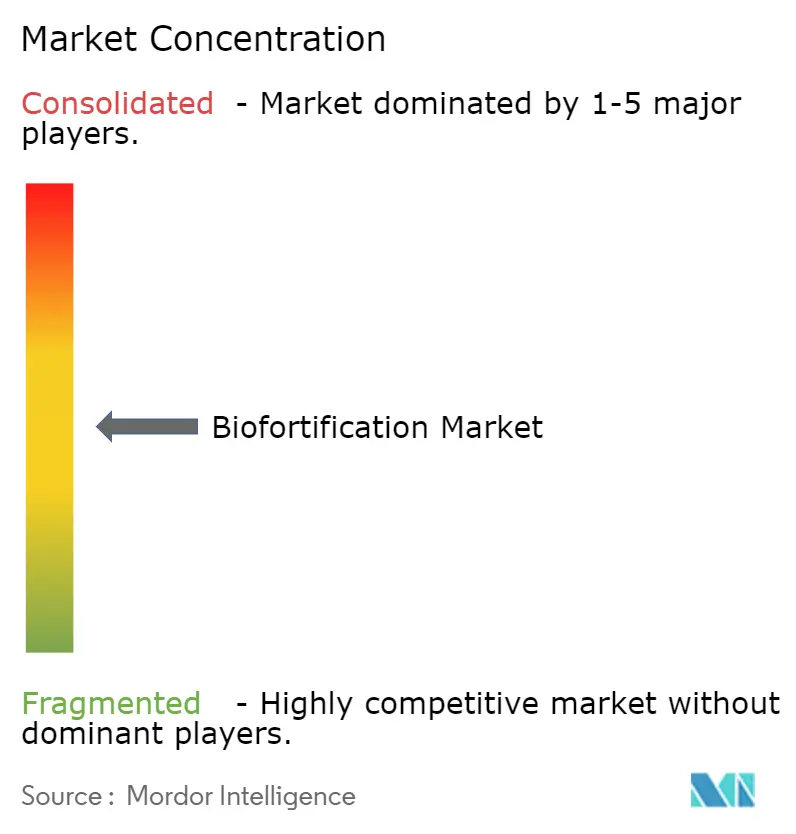

Die Wettbewerbslandschaft bleibt mäßig fragmentiert aufgrund von Unterschieden in Nährstoffzielen, Kulturpflanzentypen, Prioritäten des öffentlichen Sektors und Landwirtschaftssystemen in verschiedenen Regionen. Wichtige Akteure wie Bayer AG, Corteva, Inc., Syngenta AG, BASF SE und UPL Limited agieren neben öffentlichen Züchtungssystemen und regionalen Saatgutvervielfältigern. Die Wettbewerbspositionierung stützt sich zunehmend auf Saatgutvertriebskapazitäten, lokale agronomische Unterstützung, Nährstoffverifizierungssysteme und Beziehungen zu öffentlichen Beschaffungsprogrammen. Regionale Saatgutunternehmen behalten erheblichen Einfluss, da lokale Netzwerke für den Zugang zu Kleinbauern-Landwirtschaftssystemen in sich entwickelnden Agrarwirtschaften unerlässlich sind.

Der Wettbewerb verlagert sich hin zu integrierter Wertschöpfungskettenkoordination, anstatt sich ausschließlich auf Saatgutgenetik und Züchtungskapazitäten zu konzentrieren. Unternehmen und Entwicklungspartner erhöhen Investitionen in Rückverfolgbarkeit, Zertifizierung und Nährstoffverifizierungssysteme, um das Käufervertrauen und die Beschaffungsberechtigung zu stärken. Strategische Partnerschaften richten Saatgutvermehrung, institutionellen Einkauf, agronomische Beratungsunterstützung und ernährungsorientierte Vertriebskanäle innerhalb koordinierter Rahmenbedingungen aus. Agronomische Eingabelieferanten und Saatgutentwickler agieren unter unterschiedlichen kommerziellen Modellen, wobei wiederkehrende Düngemittel- und Mikronährstoffeingabeverkäufe sich von Saatgut-Skalierungsstrategien unterscheiden.

Das Wettbewerbsumfeld begünstigt zunehmend Unternehmen, die Saatgutentwicklung, institutionelle Partnerschaften und Nährstoffzertifizierungssysteme in mehreren Agrarregionen kombinieren. Laut HarvestPlus führte das Unternehmen im August 2025 das Neutral-Mark-Authentifizierungssymbol ein, um die Identifizierung und Verifizierung zertifizierter nährstoffangereicherter Produkte innerhalb kommerzieller Lieferketten zu verbessern. Regionale Unternehmen wie Maharashtra Hybrid Seeds Company Private Limited und Seed Co Limited stärken ebenfalls ihre Wettbewerbspositionen durch lokalisierte Saatgutvertriebsnetzwerke und kommerzielle Expansion in sich entwickelnden Agrarmärkten. Rückverfolgbarkeit, Zertifizierung und Ausrichtung auf institutionelle Beschaffungsprogramme werden zu entscheidenden Wettbewerbsdifferenzierungsmerkmalen auf globaler Ebene.

Führende Unternehmen der Biofortifikation Branche

-

Bayer AG

-

Syngenta AG

-

BASF SE

-

Corteva, Inc.

-

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Iringa Farmers' Cooperative Union in Tansania erzielte mit Unterstützung von HarvestPlus und Cargills NutriHarvest-Projekt bis Ende 2025 die Produktion von 20 Tonnen zertifiziertem Eisenbohnen-Saatgut. Diese Leistung war viermal so hoch wie das ursprüngliche Produktionsziel und wurde von einer 100%igen Rückzahlungsquote im Rahmen des den teilnehmenden Landwirten bereitgestellten Kreditmodells begleitet. Dieses Ergebnis demonstriert die kommerzielle Tragfähigkeit des genossenschaftlich geführten biofortifizierten Saatgutvermehrungsmodells zur Replikation in Ostafrika.

- Dezember 2025: Das Internationale Forschungsinstitut für Kulturpflanzen in den semiariden Tropen führte die ersten biofortifizierten Perlhirse-Sorten ein, Iniadi Composite 1501 und ICMP 177003. Diese Sorten kombinieren hohe Eisen- und Zinkdichte mit Dürretoleranz aus dem Iniadi-genetischen Hintergrund, speziell entwickelt für Simbabwe und die breitere Region Ost- und Südafrika.

- April 2024: HarvestPlus und das Internationale Forschungsinstitut für Ernährungspolitik initiierten ein Biofortifikationsprojekt in Bangladesch und Uganda zur Förderung des Anbaus von Zinkreis, Vitamin-A-Mais, Vitamin-A-Süßkartoffel und Eisenbohnen. Das Projekt richtet sich an 38.000 Landwirte in Bangladesch und 20.000 Landwirte in Uganda durch die Verteilung von biofortifiziertem Saatgut und Schulungsprogramme zu klimasmarten Landwirtschaftspraktiken.

Berichtsumfang des globalen Biofortifikation Marktes

Biofortifikation umfasst die Verbesserung des Nährstoffgehalts von Nahrungspflanzen durch Erhöhung des Gehalts an Mikronährstoffen wie Zink, Eisen und Provitamin A durch Züchtung, agronomische Methoden oder Biotechnologie. Dieser Prozess zielt darauf ab, Unterernährung und Mikronährstoffmängel zu bekämpfen und gleichzeitig die Nährstoffqualität weit verbreiteter Grundnahrungsmittel zu verbessern. Der Biofortifikation Marktbericht ist segmentiert nach Kulturpflanzentyp (Getreide und Körner, Wurzeln und Knollen, Hülsenfrüchte und Leguminosen sowie Ölsaaten), nach Zielinhaltsstoff (Provitamin A, Eisen, Zink, Folat, Aminosäuren und Protein sowie Zielinhaltsstoffe), nach Technologie (konventionelle Züchtung, genetische Technik und Genombearbeitung sowie agronomische Biofortifikation), nach Endverwendungsanwendung (kommerzieller Anbau, Tierfutter-Rohmaterial, staatliche und NGO-Saatgutbeschaffung sowie Lebensmittelverarbeitung und markenbezogene biofortifizierte Lebensmittel) und nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Getreide und Körner | Reis |

| Weizen | |

| Mais | |

| Perlhirse | |

| Wurzeln und Knollen | |

| Hülsenfrüchte und Leguminosen | |

| Ölsaaten |

| Provitamin A |

| Eisen |

| Zink |

| Folat |

| Sonstige |

| Konventionelle Züchtung |

| Genetische Technik |

| Agronomische Biofortifikation |

| Kommerzieller Anbau |

| Tierfutter-Rohmaterial |

| Staatliche und NGO-Saatgutbeschaffung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Südafrika | |

| Übriges Afrika |

| Nach Kulturpflanzentyp | Getreide und Körner | Reis |

| Weizen | ||

| Mais | ||

| Perlhirse | ||

| Wurzeln und Knollen | ||

| Hülsenfrüchte und Leguminosen | ||

| Ölsaaten | ||

| Nach Zielinhaltsstoff | Provitamin A | |

| Eisen | ||

| Zink | ||

| Folat | ||

| Sonstige | ||

| Nach Technologie | Konventionelle Züchtung | |

| Genetische Technik | ||

| Agronomische Biofortifikation | ||

| Nach Endverwendungsanwendung | Kommerzieller Anbau | |

| Tierfutter-Rohmaterial | ||

| Staatliche und NGO-Saatgutbeschaffung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang des Biofortifikation Marktes weltweit?

Die Biofortifikation Marktgröße wird im Jahr 2026 auf USD 164,8 Millionen bewertet.

Welche Region führt bei der Umsatzgenerierung für nährstoffangereicherte Grundnahrungsmittel?

Der asiatisch-pazifische Raum führt mit dem größten Marktanteil von 28,0 % im Jahr 2025.

Welche Kulturpflanzengruppe trägt den meisten Umsatz bei?

Das Segment Getreide und Körner hielt im Jahr 2025 den größten Anteil von 46,0 %.

Welche Nährstoffkategorie wächst am schnellsten?

Zinkangereicherte Kulturpflanzen sollen mit dem schnellsten CAGR von 11,9 % von 2026 bis 2031 expandieren.

Seite zuletzt aktualisiert am: