Tamanho e Participação do Mercado de Éster Metílico de Ácido Graxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

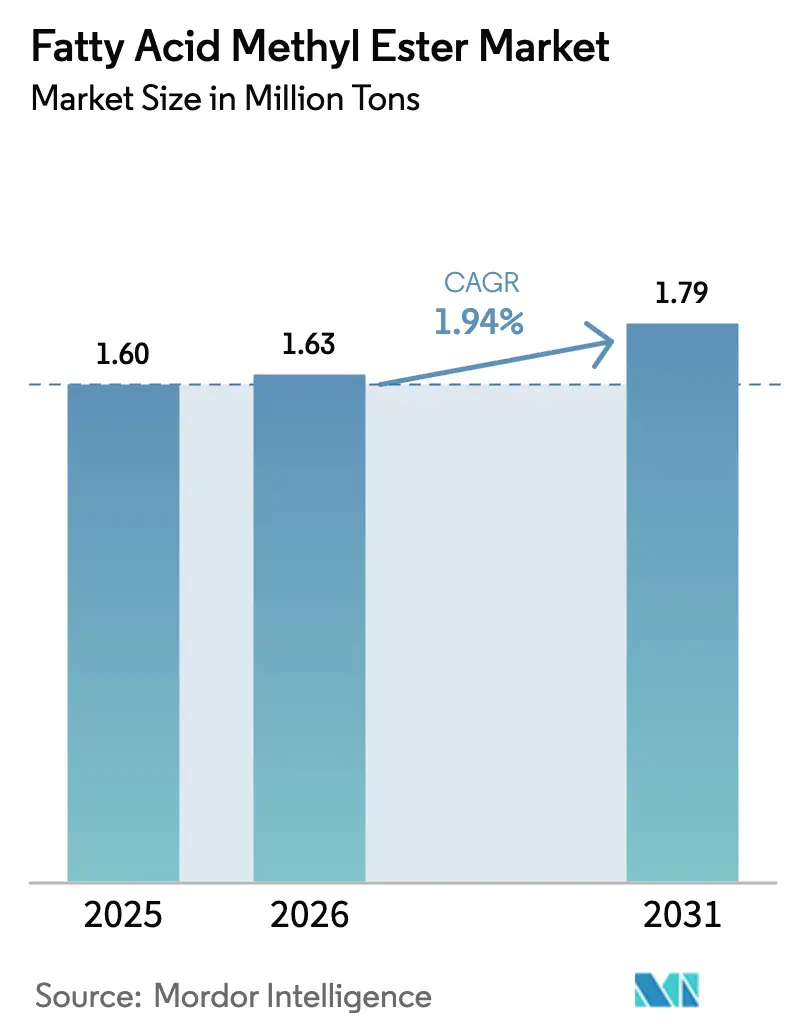

| Volume do Mercado (2026) | 1.63 Milhões de toneladas |

| Volume do Mercado (2031) | 1.79 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Éster Metílico de Ácido Graxo por Mordor Intelligence

Espera-se que o tamanho do Mercado de Éster Metílico de Ácido Graxo cresça de 1,60 milhão de toneladas em 2025 para 1,63 milhão de toneladas em 2026 e está previsto para atingir 1,79 milhão de toneladas até 2031 a um CAGR de 1,94% no período 2026-2031. Mandatos sólidos de mistura na Indonésia, no Brasil e na União Europeia protegem o consumo de base, mas os prêmios crescentes do óleo de cozinha usado em relação ao óleo de palma virgem transformaram a arbitragem de matéria-prima no principal impulsionador das margens dos produtores. Os investimentos em diesel renovável por grandes empresas de energia estão redirecionando os óleos residuais para unidades de hidrotratamento, reduzindo a oferta para as plantas tradicionais de transesterificação. Os formuladores de cuidados pessoais estão auditando as listas de ingredientes em busca de biodegradabilidade, impulsionando o rápido crescimento dos ésteres de grau oleoquímico que podem exigir prêmios de preço de 60 a 80% acima dos graus de combustível. Nesse contexto, as empresas que garantem contratos de longo prazo de óleo residual ou conduzem o cultivo de óleo de algas ganham resiliência à medida que o mercado de Éster Metílico de Ácido Graxo navega pelos critérios de sustentabilidade cada vez mais rigorosos sob a Diretiva de Energia Renovável III da UE e estruturas similares na América do Norte e na Ásia.

Principais Conclusões do Relatório

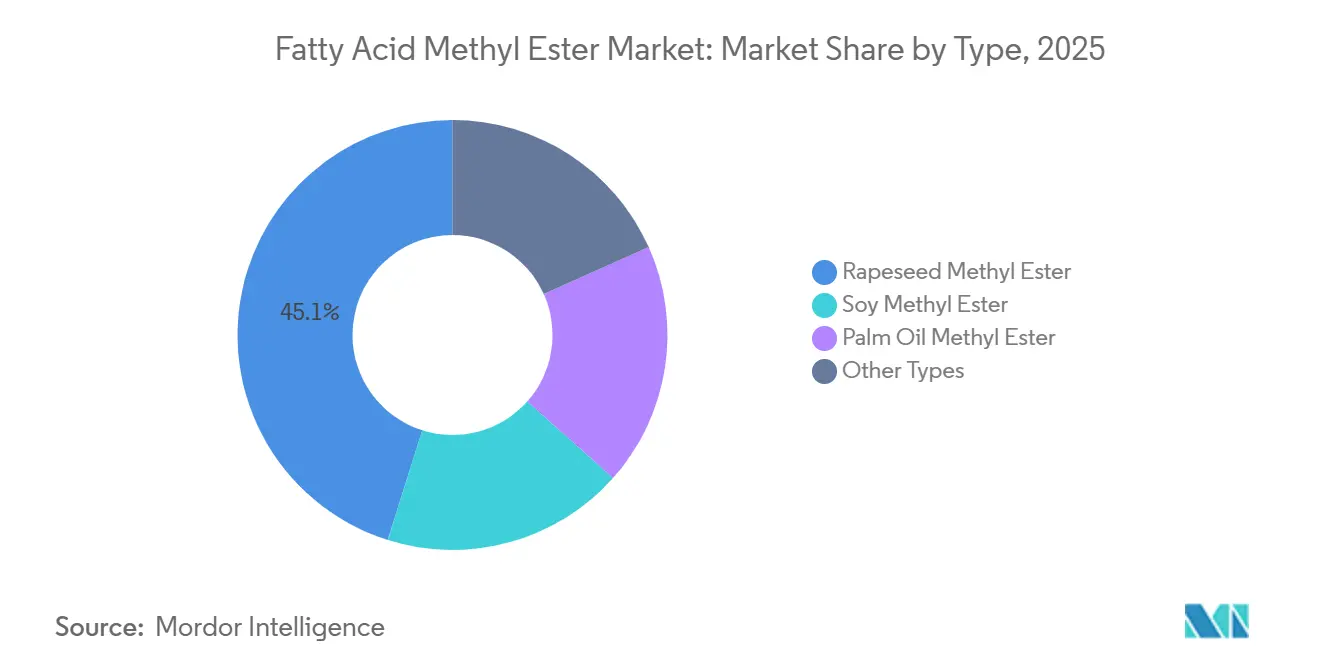

- Por tipo, o éster metílico de colza liderou com 45,12% da participação do mercado de Éster Metílico de Ácido Graxo em 2025, enquanto o segmento "Outros Tipos" está previsto para acelerar a um CAGR de 2,76% até 2031.

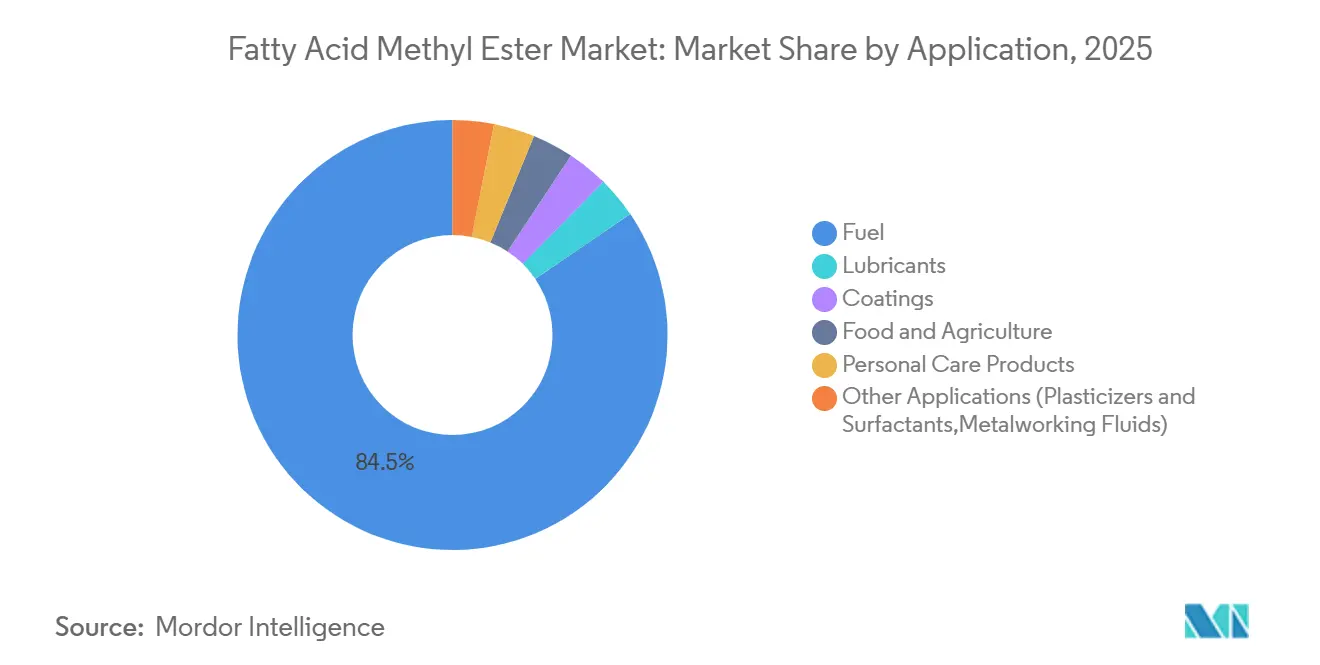

- Por aplicação, o combustível manteve 84,52% da participação do tamanho do mercado de Éster Metílico de Ácido Graxo em 2025, mas os produtos de cuidados pessoais registram a expansão mais rápida a um CAGR de 3,29% até 2031.

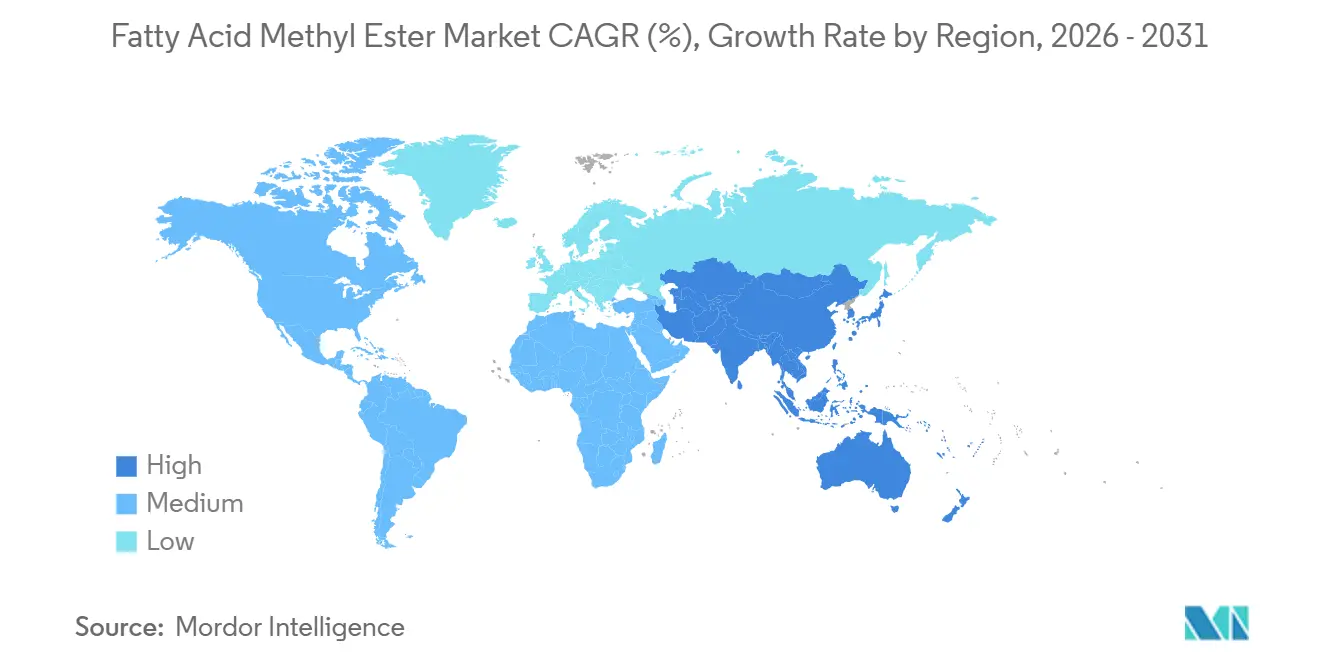

- Por geografia, a Europa respondeu por 38,92% do volume de 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento regional mais acelerado a um CAGR de 3,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Éster Metílico de Ácido Graxo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos mandatos de mistura de biodiesel | +0.8% | Indonésia, Brasil, UE, Índia | Médio prazo (2 a 4 anos) |

| Aumento da disponibilidade de matéria-prima e competitividade de custos | +0.5% | Indonésia, Malásia, China, Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Demanda crescente por substitutos de diesel renovável de baixo teor de enxofre | +0.3% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Pilotos de bio-abastecimento marítimo adotando misturas de FAME | +0.2% | Singapura, Roterdã, Hamburgo | Longo prazo (≥ 4 anos) |

| Demanda crescente da indústria de cuidados pessoais | +0.3% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Mandatos de Mistura de Biodiesel

A Indonésia introduzirá um requisito B50 em 2026, que deverá absorver cerca de 11 milhões de toneladas de óleo de palma anualmente, isolando os produtores domésticos da volatilidade das exportações[1]Ministério de Energia e Recursos Minerais da Indonésia, "Roteiro de Política de Biodiesel," esdm.go.id. A transição gradual do Brasil para o B15 adiciona 1,5 bilhão de litros de demanda incremental sob o RenovaBio, enquanto os Estados Unidos propõem volumes de diesel de base biológica de 7,12 a 7,50 bilhões de RINs, mas pretendem descontar créditos vinculados a matérias-primas importadas[2]Agência de Proteção Ambiental dos Estados Unidos, "Obrigações de Volume Renovável Propostas 2026-2027," epa.gov. Na Europa, a RED III preserva uma meta de 29% de energia para transportes, mas limita os biocombustíveis de base agrícola a 7%, direcionando os investimentos para ésteres de óleo residual. Esquemas de certificação como o ISCC e o REDcert-EU cobrem agora mais de 15.000 instalações, moldando o acesso ao comércio global.

Aumento da Disponibilidade de Matéria-Prima e Competitividade de Custos

Programas municipais de coleta elevaram as exportações de óleo de cozinha usado da China para a UE a 1,2 milhão de toneladas em 2024, apoiados por aprovações do ISCC. Os créditos de dupla contagem sob a RED III mantêm o óleo de cozinha usado europeu economicamente viável, apesar dos preços médios de EUR 950 por tonelada em 2024. O óleo de palma recuou para MYR 3.800 a 4.000 por tonelada no final de 2024, impulsionando as margens dos produtores do Sudeste Asiático com contratos de longo prazo. No entanto, mudanças climáticas na América do Sul ou cotas de exportação de palma na Indonésia podem reverter rapidamente a vantagem de custo, ressaltando o risco de matéria-prima embutido no mercado de Éster Metílico de Ácido Graxo.

Demanda Crescente por Substitutos de Diesel Renovável de Baixo Teor de Enxofre

O limite de 0,5% de enxofre da Organização Marítima Internacional pressiona os armadores a adotar alternativas de baixo teor de enxofre, e as misturas de FAME B7 a B20 oferecem uma rota de adaptação para embarcações sem lavadores de gases. Testes em Singapura validaram misturas B24 em rebocadores portuários, demonstrando comportamento estável de fluxo a frio a 10 °C. Embora o diesel renovável supere em vida útil de armazenamento e fluxo a frio, seu preço mais elevado mantém o FAME atraente para operadores que priorizam o custo em detrimento do desempenho, especialmente nos corredores de navegação costeira.

Pilotos de Bio-Abastecimento Marítimo Adotando Misturas de FAME

Roterdã e Hamburgo inauguraram infraestrutura dedicada de bio-abastecimento em 2024, fornecendo misturas B30 que reduzem as emissões do ciclo de vida em até 65% quando derivadas de óleos residuais certificados. A regra FuelEU Maritime da UE impõe uma redução de 2% nos gases de efeito estufa a partir de janeiro de 2025, e as penalidades de EUR 2.400 por tonelada de equivalente de CO₂ abaixo da meta fortalecem o argumento comercial para embarcações de nicho, como balsas e embarcações de apoio offshore, para adotar o FAME apesar de sua menor densidade energética.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço dos óleos vegetais | –0.4% | Indonésia, Malásia, Américas | Curto prazo (≤ 2 anos) |

| Concorrência de biocombustíveis alternativos e diesel renovável | –0.3% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Incerteza regulatória e dependência de políticas | –0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço dos Óleos Vegetais

Os futuros do óleo de palma oscilaram de MYR 5.200 por tonelada no início de 2023 para MYR 3.800 por tonelada em dezembro de 2024, reduzindo as margens do FAME em até 20 pontos percentuais para produtores sem proteção cambial. Os preços do óleo de soja seguiram um padrão semelhante nos Estados Unidos, atingindo o pico de 68 centavos por libra em março de 2024, depois caindo para 42 centavos em outubro com o aumento das colheitas brasileiras. Com a matéria-prima respondendo por até 85% do custo de produção, tal volatilidade pode corroer a lucratividade rapidamente.

Concorrência de Biocombustíveis Alternativos e Diesel Renovável

A capacidade global de óleo vegetal hidrotratado subiu para 12 milhões de toneladas até o final de 2024, absorvendo óleos residuais que antes fluíam para as plantas de FAME. Os créditos fiscais dos EUA e da Califórnia elevam o valor de conformidade do HVO, enquanto a RED III concede multiplicadores de energia mais elevados ao HVO de base residual em comparação ao FAME de base agrícola. A guerra de licitações de matéria-prima resultante elevou o sebo para USD 0,55 por libra no final de 2024, pressionando as refinarias de FAME que dependem dos mesmos resíduos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ésteres Derivados de Resíduos Ganham Espaço

Outros Tipos — abrangendo ésteres metílicos de óleo residual, gordura animal e óleo de algas — devem se expandir a um CAGR de 2,76% até 2031, superando o mercado geral de Éster Metílico de Ácido Graxo. A produção de éster de óleo residual na China totalizou 1,8 milhão de toneladas em 2024, com a Sinopec e a COFCO exportando cargas certificadas para Roterdã e Hamburgo. Processadores norte-americanos como a Darling Ingredients forneceram 400.000 toneladas de FAME à base de sebo, aproveitando redes de coleta verticalmente integradas.

O éster metílico de colza manteve 45,12% do volume global em 2025 devido à base de refino de 8 milhões de toneladas da Europa e às vantagens de fluxo a frio que se alinham com as normas EN 14214, enquanto o éster metílico de soja dominou as Américas. Os ésteres de óleo de palma, concentrados na Indonésia e na Malásia, enfrentam os limites de ILUC da UE que congelam as cotas de importação nos níveis de 2019. A certificação pelo ISCC e pelo REDcert é, portanto, fundamental para o acesso ao mercado, e os produtores incapazes de documentar cadeias de fornecimento sem desmatamento correm o risco de exclusão.

Por Aplicação: Cuidados Pessoais Supera Combustível

O combustível permaneceu o maior usuário com 84,52% do volume em 2025, mas seu CAGR de 1,6% reflete os limites das taxas de mistura em mercados maduros e a substituição pelo diesel renovável. O limite B7 da Europa permanece inalterado desde 2020, os Estados Unidos operam amplamente dentro do B5 a B20, e o próximo B50 da Indonésia adiciona crescimento incremental, mas não exponencial. Em contrapartida, os produtos de cuidados pessoais estão crescendo a um CAGR de 3,29% à medida que os ésteres biodegradáveis penetram em shampoos, loções e produtos de limpeza. A linha BiOH da Cargill substituiu o miristato de isopropila derivado do petróleo em 18 portfólios de marcas durante 2024, ilustrando a base de clientes com baixa elasticidade de preço que sustenta a estabilidade das margens neste segmento do mercado de éster metílico de ácido graxo.

Análise Geográfica

A Europa comandou 38,92% do volume global em 2025, mas as plantas de diesel renovável e as cotas de biocombustíveis avançados estão desviando as matérias-primas do FAME tradicional. A produção da Alemanha em 2024 caiu 4% para 2,8 milhões de toneladas com a escassez de óleo de cozinha usado pressionando as margens, enquanto a França se manteve estável em 1,6 milhão de toneladas graças aos ativos integrados de colza da Saipol. O Reino Unido emitiu 1,2 milhão de Certificados de Combustível de Transporte Renovável para FAME em 2024, 8% abaixo do ano anterior, à medida que as refinarias se voltaram para o HVO. A demanda nórdica permanece modesta, mas está mudando rapidamente para alternativas de base residual, reforçando a mudança estrutural de matéria-prima da Europa.

A Ásia-Pacífico está preparada para um CAGR de 3,54% até 2031. A Malásia exportou volumes excedentes para as Filipinas e a Tailândia, mas os preços mais baixos do óleo de palma estreitaram os spreads das refinarias. A produção doméstica da China está centrada em programas de óleo residual municipal, com 80% da produção exportada para a UE, onde prevalecem os incentivos de dupla contagem. A Índia fica atrás devido às prioridades de mistura de etanol, enquanto o Japão e a Coreia do Sul importam cargas modestas para cumprir compromissos de sustentabilidade corporativa.

A América do Norte respondeu por uma participação de mercado significativa em 2025. Os Estados Unidos lideraram com um volume de consumo expressivo ancorado pelo refino de óleo de soja rapidamente ampliado em Iowa e Illinois. O Canadá consumiu 320.000 toneladas sob seus Regulamentos de Combustível Limpo, e o México dependeu de importações para 180.000 toneladas. A América do Sul forneceu 3,2 milhões de toneladas em 2024, com a regra B12 do Brasil absorvendo 6,3 bilhões de litros e a Argentina exportando 1,2 milhão de toneladas após a resolução de disputas comerciais. O Oriente Médio e a África permanecem incipientes, mas mostram potencial à medida que a Arábia Saudita canaliza USD 500 milhões para um projeto de óleo residual de 300.000 toneladas previsto para 2026.

Panorama regulatório

A demanda por éster metílico de ácido graxo é sustentada por regimes de mistura e conformidade com combustíveis renováveis que cada vez mais diferenciam por matéria-prima e credenciais de sustentabilidade. Na União Europeia, a Diretiva de Energia Renovável III (Diretiva (UE) 2023/2413) preserva um marco de descarbonização do transporte, ao mesmo tempo em que restringe o tratamento de biocombustíveis à base de culturas agrícolas e aumenta o papel das rotas certificadas baseadas em resíduos. Isso eleva a importância de esquemas como ISCC e REDcert para o acesso ao mercado. A implementação nacional adiciona mais detalhes, incluindo o S.I. No. 664/2025 da Irlanda (Renewable Transport Fuel Obligation Regulations 2025), que estabelece uma taxa de obrigação de 60% para combustível de transporte renovável para o ano-calendário de 2026 (em vigor a partir de 1º de janeiro de 2026), reforçando a demanda de mistura orientada por conformidade.

Fora da Europa, mandatos volumétricos e programas nacionais continuam a estabelecer bases de compra. A Indonésia confirmou uma mistura obrigatória de biodiesel B50 em vigor a partir de 1º de julho de 2026, o que aumenta materialmente a demanda doméstica por FAME à base de palma. Nos Estados Unidos, a Agência de Proteção Ambiental finalizou os requisitos do Renewable Fuel Standard Set 2 em março de 2026, incluindo volumes de diesel à base de biomassa para 2026 em 8,86 bilhões de galões, apoiando a conformidade física com biocombustíveis e aumentando o foco em matérias-primas rastreáveis e qualificadas.

Análise da cadeia de valor

A cadeia de valor do éster metílico de ácido graxo começa com matérias-primas lipídicas, incluindo óleos vegetais virgens (canola, soja, palma) e insumos derivados de resíduos, como óleo de cozinha usado e gorduras animais. O fornecimento upstream é moldado por esmagadores e refinadores de óleos comestíveis, e por redes especializadas de coleta e agregadores de óleos residuais e subprodutos de rendering. A conversão midstream é dominada por plantas de transesterificação que produzem FAME juntamente com glicerina, com a qualidade do produto gerenciada para atender especificações específicas de aplicação, como a EN 14214 para mistura de grau combustível na Europa. A demanda downstream é atendida por terminais de mistura e distribuidores para os pools de combustível rodoviário, e por canais especializados para usos oleoquímicos e de cuidados pessoais de maior pureza.

As restrições e pontos de influência estão cada vez mais localizados na agregação de matérias-primas e na logística. Na Indonésia, a GAPKI destacou em julho de 2025 que a capacidade limitada de produção de FAME nos produtores de biodiesel é um obstáculo-chave para a escala necessária ao programa B50, apontando como a capacidade de conversão instalada e as taxas de utilização podem limitar o cumprimento dos mandatos. Na Europa, mudanças nos fluxos comerciais e nas políticas alteraram os padrões de fornecimento, tornando a logística e a documentação de óleo residual certificado um diferencial, já que as importações caíram em comparação com 2024. Em todas as regiões, a disponibilidade de transporte por caminhões e navios-tanque para mover CPO ou óleos residuais até os reatores e enviar FAME para os locais de mistura continua sendo um fator de custo relevante, o que incentiva a integração vertical ou contratos de logística de longo prazo para estabilizar o custo entregue e a confiabilidade de conformidade.

Cenário Competitivo

O mercado de Éster Metílico de Ácido Graxo permanece moderadamente consolidado. Players especializados criam nichos lucrativos. Os principais players do mercado, incluindo a KLK OLEO, estão direcionando investimentos para a destilação molecular que produz pureza ≥99,5% e teor de enxofre abaixo de 5 ppm, sustentando margens de EBITDA de 18 a 22% nos graus de cuidados pessoais e lubrificantes. Startups e plataformas de agregação de resíduos como a Olleco e a Crimson Renewable Energy perturbam a cadeia de fornecimento ao contratar diretamente com municípios, capturando até 30% da margem de matéria-prima e desafiando os processadores tradicionais.

Líderes do Setor de Éster Metílico de Ácido Graxo

Wilmar International Ltd

Cargill, Incorporated.

Archer Daniels Midland Co.

BASF

KLK OLEO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área clara de oportunidade é a tecnologia de processo que amplia as matérias-primas viáveis, ao mesmo tempo em que melhora a economia de conversão, particularmente à medida que o diesel renovável compete pelos mesmos óleos residuais e sebo. No Brasil, a Biopower (subsidiária da JBS) anunciou em janeiro de 2026 um investimento de R$ 140 milhões para modernizar três plantas de biodiesel (Lins, Campo Verde e Mafra) e implementar esterificação enzimática, uma rota que pode aumentar a flexibilidade no processamento de insumos de maior teor de AGL, como óleo de cozinha usado e gorduras animais. Isso apoia produtores que buscam manter a produção à medida que a disponibilidade de óleo residual se torna mais restrita e à medida que a pontuação de intensidade de carbono e a rastreabilidade afetam as realizações.

Uma segunda oportunidade é a capacidade e integração em mercados orientados por mandatos, juntamente com especificações de qualidade e uso final mais rígidas em aplicações não rodoviárias. O Grupo Potencial anunciou em julho de 2026 uma expansão em sua unidade de Lapa (Paraná) para elevar a capacidade de biodiesel de 900 milhões para 1,62 bilhão de litros por ano (conclusão prevista para o final de 2026), ilustrando como complexos integrados de grande escala visam a compra mandatada, ao mesmo tempo em que gerenciam logística e segurança de matéria-prima. No lado da demanda, usuários marítimos e industriais estão formalizando critérios de aceitação para misturas de FAME por meio de atualizações de normas, incluindo a ISO 8217 (revisão de 2024), que acomoda maior teor de FAME em misturas de combustível marítimo, e o papel contínuo da EN 14214 para conformidade de qualidade de combustível. Essa combinação cria espaço em branco para fornecedores que conseguem atender consistentemente a requisitos mais rígidos de contaminantes e estabilidade, e fornecer documentação de certificação entre jurisdições.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cargill iniciou um projeto para avaliar a viabilidade do uso de sebo bovino como matéria-prima de biodiesel em suas plantas brasileiras, após mudanças impulsionadas por comércio e tarifas que afetam os fluxos de gordura animal. A medida sinaliza uma reotimização ativa das cestas de matérias-primas em direção a resíduos que podem melhorar a economia de conformidade e reduzir a exposição a interrupções de importação-exportação.

- Janeiro de 2025: a Wilmar International inaugurou uma refinaria de éster metílico de óleo de palma de 500.000 toneladas em Dumai, Indonésia, com reatores contínuos e design de descarga líquida zero. A capacidade adicionada fortalece a prontidão do fornecimento doméstico para mandatos de mistura mais elevados e aumenta as vantagens de escala na produção de FAME à base de palma.

- Agosto de 2024: a Cargill e a Bunge criaram uma joint venture abrangendo 1,8 milhão de toneladas de capacidade de esmagamento de soja e FAME no Brasil para garantir fornecimento de longo prazo para os leilões de biodiesel da Petrobras. A estrutura conecta o esmagamento upstream à produção de éster downstream, melhorando a segurança de matéria-prima e a competitividade de custos em um mercado orientado por mandatos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o éster metílico de ácido graxo (FAME) produzido por transesterificação de gorduras e óleos com metanol, e consumido em usos combustíveis e não combustíveis a nível de país e regional.

Exclusões de escopo: óleo vegetal hidrotratado (HVO) e outros dieseis renováveis não à base de éster metílico são excluídos, mesmo quando atendem aos mesmos programas de mistura de combustível.

Visão geral da segmentação

- Por Tipo

- Éster Metílico de Colza

- Éster Metílico de Soja

- Éster Metílico de Óleo de Palma

- Outros Tipos (Éster Metílico de Óleo Residual, Éster Metílico Derivado de Gordura Animal, Éster Metílico de Óleo de Algas)

- Por Aplicação

- Combustível

- Lubrificantes

- Revestimentos

- Alimentos e Agricultura

- Produtos de Cuidados Pessoais

- Outras Aplicações (Plastificantes e Surfactantes, Fluidos de Usinagem)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando onde o FAME é produzido e consumido, e onde é reportado em estatísticas públicas, para que o modelo possa ser ancorado na atividade do mundo real. Consultamos fontes públicas como a International Energy Agency para o contexto da demanda de biocombustíveis, a US Energy Information Administration para indicadores de diesel e biodiesel, e a Eurostat para séries de dados de energia e industriais na Europa.

As verificações de comércio e fornecimento foram apoiadas usando fontes como a UN Comtrade para fluxos transfronteiriços, juntamente com publicações de órgãos como o European Biodiesel Board para sinais de produção e capacidade regional. Também revisamos relatórios anuais de empresas, apresentações a investidores, divulgações de sustentabilidade e imprensa confiável para validar a disponibilidade de matérias-primas e a demanda downstream vinculada a mandatos de mistura e uso industrial. Quando necessário, assinaturas pagas foram usadas apenas para dados financeiros de empresas e buscas de patentes, para verificar a consistência de adições de capacidade e foco de processo. Esses exemplos não são exaustivos, e muitos outros documentos públicos e conjuntos de dados também foram usados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar onde os volumes de FAME estão realmente alocados, uma vez que as categorias de relato podem variar entre países e aplicações. Conversamos com uma combinação de produtores, distribuidores, especialistas em matéria-prima e processamento, e usuários downstream nas principais regiões, e então usamos essas contribuições para confirmar premissas sobre taxas de utilização, dependência de comércio e a divisão típica entre aplicações combustíveis e não combustíveis.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 17% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 35% | EMEA: 35% |

| Participantes menores: 22% | Gerentes: 48% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento principal é construído usando uma abordagem top-down, na qual a demanda por país é reconstruída usando requisitos de mistura de biocombustível, sinais observados de consumo de diesel e balanços de fornecimento regionais, e depois traduzida em necessidades de FAME com base em participações típicas de mistura e substituição por outros combustíveis de base biológica. Uma vez formados os totais, eles são verificados usando aproximações bottom-up seletivas, como amostragem de capacidade e utilização de produtores, revisão de expansões reportadas, e execução de verificações de volume vezes preço médio para confirmar direção e ordem de magnitude.

As principais entradas usadas no modelo incluem mandatos de mistura de biodiesel por país, capacidade instalada de transesterificação e utilização, a combinação de matérias-primas (soja, canola, palma e outras) que afeta o rendimento e a disponibilidade, dependência de importação visível nos fluxos comerciais, e a tração de uso final entre aplicações combustíveis e não combustíveis, como lubrificantes e revestimentos. Quando países menores têm visibilidade pública limitada, as lacunas são tratadas usando comparações de países vizinhos mais próximos em termos de tamanho do pool de diesel, força da política e padrões comerciais conhecidos, e depois revisadas novamente através de feedback de especialistas.

Para previsão, a análise de cenários é aplicada porque o momento da política, o preço da matéria-prima e a competição do diesel renovável podem mudar a demanda mais rapidamente do que uma linha de tendência direta sugeriria. Cada cenário está vinculado a variáveis que os entrevistados puderam validar, como mudanças esperadas de mistura, aumentos de capacidade e a parcela de óleos residuais que se afasta das rotas de FAME.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados com sinais independentes, como volumes implícitos de mistura de FAME versus o pool de demanda de diesel, e produção mais comércio líquido versus consumo estimado. Grandes variações são sinalizadas, e as premissas por trás dos fatores de conversão, divisões de aplicação e precificação são reverificadas antes da aprovação final.

Uma segunda revisão por analista é usada para verificar fórmulas, conversões de unidades e consolidações por país, e recontatamos as fontes quando mudanças em mandatos, tarifas ou anúncios de capacidade criam uma discrepância clara. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de éster metílico de ácido graxo da Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para FAME frequentemente diferem porque o conjunto de produtos contabilizados, a combinação de demanda combustível e não combustível, e o ano usado para os preços não são consistentes entre os estudos. As diferenças também surgem de como cada estudo trata o comércio, o momento da política de mistura local, e se os volumes são convertidos em valor usando preços spot ou precificação média anual.

O HVO está fora do escopo da Mordor Intelligence aqui, o que reduz o risco de misturar duas rotas de combustível em um único número quando a adoção de diesel renovável aumenta. Outras lacunas geralmente vêm do uso de premissas agressivas de aumento de mandatos, da aplicação de um preço médio global único entre regiões, ou da falta de reverificação dos totais por país em relação ao fornecimento mais comércio líquido e sinais de utilização de capacidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,00 bilhão de USD (2026) | |

| Publicador Comercial A | 17,46 bilhões de USD (2023) | Usa um conjunto de ésteres mais amplo na lista de tipos e pode misturar várias famílias de ésteres de ácidos graxos no mesmo total, e o valor pode variar com base em como os preços de 2023 são calculados por média entre regiões. |

| Portal do Setor B | 22,92 bilhões de USD (2025) | Frequentemente aplica uma visão única de receita sem separar claramente a demanda de mistura de combustível das aplicações industriais, e a base de precificação não está sempre vinculada ao comércio a nível de país e ao momento dos mandatos. |

A dispersão na tabela é explicada principalmente por escolhas de definição de produto e conversão de valor, não apenas por expectativas de crescimento. Ao manter o conjunto de moléculas contabilizadas específico ao FAME e ao verificar cruzadamente os volumes em relação à demanda orientada por política e balanços de fornecimento, a estimativa permanece rastreável a entradas que podem ser repetidas e atualizadas ano a ano.

Principais Perguntas Respondidas no Relatório

Qual volume o mercado de Éster Metílico de Ácido Graxo projeta para 2031?

A demanda global está prevista para atingir 1,79 milhão de toneladas até 2031, crescendo a um CAGR de 1,94%.

Qual segmento de matéria-prima está se expandindo mais rapidamente?

Os ésteres derivados de resíduos — abrangendo óleo de cozinha usado, gordura animal e óleo de algas — estão projetados para crescer a um CAGR de 2,76% até 2031.

Por que a demanda de cuidados pessoais por esses ésteres está aumentando?

Os formuladores preferem ingredientes biodegradáveis e sem silicone que atendam aos padrões da UE e do Ecocert, impulsionando um CAGR de 3,29% no uso em cuidados pessoais.

Como o mandato B50 da Indonésia influenciará o mercado?

O B50, a partir de 2026, absorverá cerca de 11 milhões de toneladas de óleo de palma por ano, garantindo a absorção doméstica e apoiando o crescimento da Ásia-Pacífico.

Quais regiões estão posicionadas para as maiores taxas de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 3,54% até 2031, apoiada pelos mandatos crescentes da Indonésia e pela infraestrutura de exportação de óleo de cozinha usado da China.

Quais movimentos estratégicos os produtores estão adotando para sustentar as margens?

As empresas estão firmando contratos de longo prazo de óleo residual, investindo em linhas oleoquímicas de alta pureza e buscando patentes de intensificação de processos para reduzir os custos de conversão.

Página atualizada pela última vez em: