Tamanho e Participação do Mercado de Big Data na Indústria Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data na Indústria Automotiva pela Mordor Intelligence

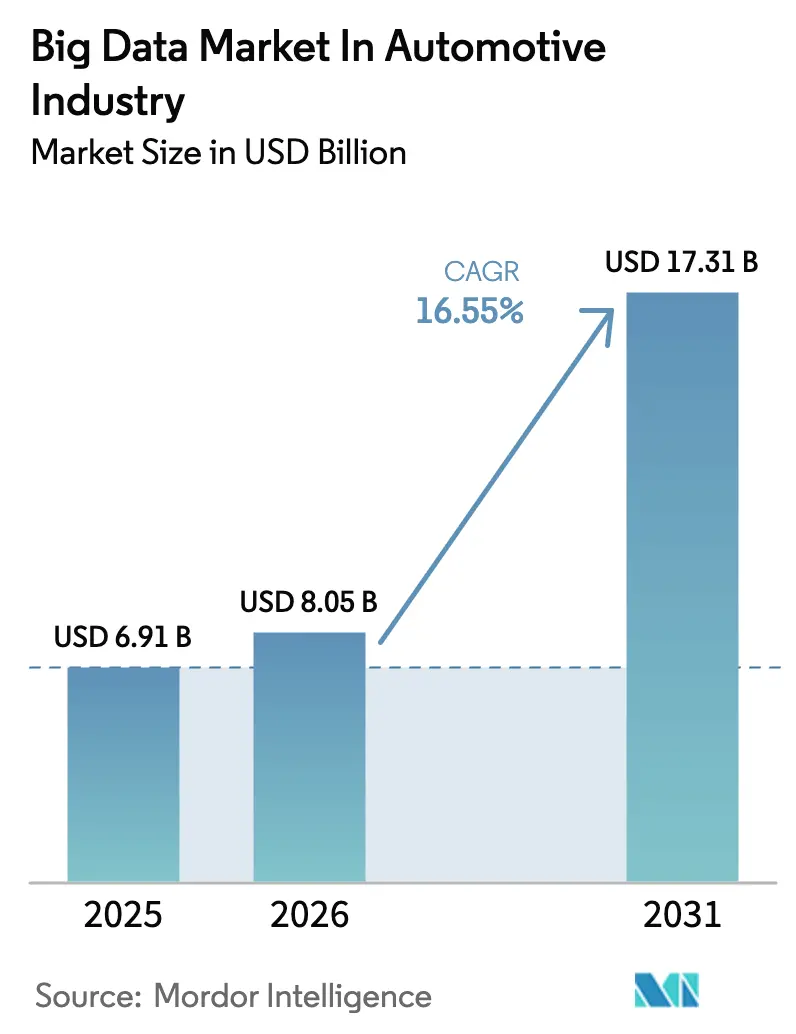

O tamanho do Mercado de Big Data na Indústria Automotiva em 2026 é estimado em USD 8,05 bilhões, crescendo a partir do valor de 2025 de USD 6,91 bilhões, com projeções para 2031 mostrando USD 17,31 bilhões, crescendo a um CAGR de 16,55% no período de 2026 a 2031.

O conteúdo de semicondutores por veículo está a caminho de dobrar para USD 1.200 até 2030, ressaltando a crescente ligação entre aplicações intensivas em dados e hardware de processamento de alto custo. As montadoras tratam agora o software como o principal diferenciador, com veículos conectados gerando cerca de 25 GB de dados a cada hora.[1]Salesforce Staff Writers, "Carros Conectados e Dados," salesforce.comAlianças estratégicas com líderes em nuvem e chips estão proliferando à medida que os fabricantes de equipamentos originais (OEMs) se esforçam para aproveitar esses dados para análises em tempo real. A América do Norte ainda detém a maior posição regional, enquanto a Ásia-Pacífico está escalando mais rapidamente com base em políticas amplas de veículos elétricos e autônomos.

Principais Conclusões do Relatório

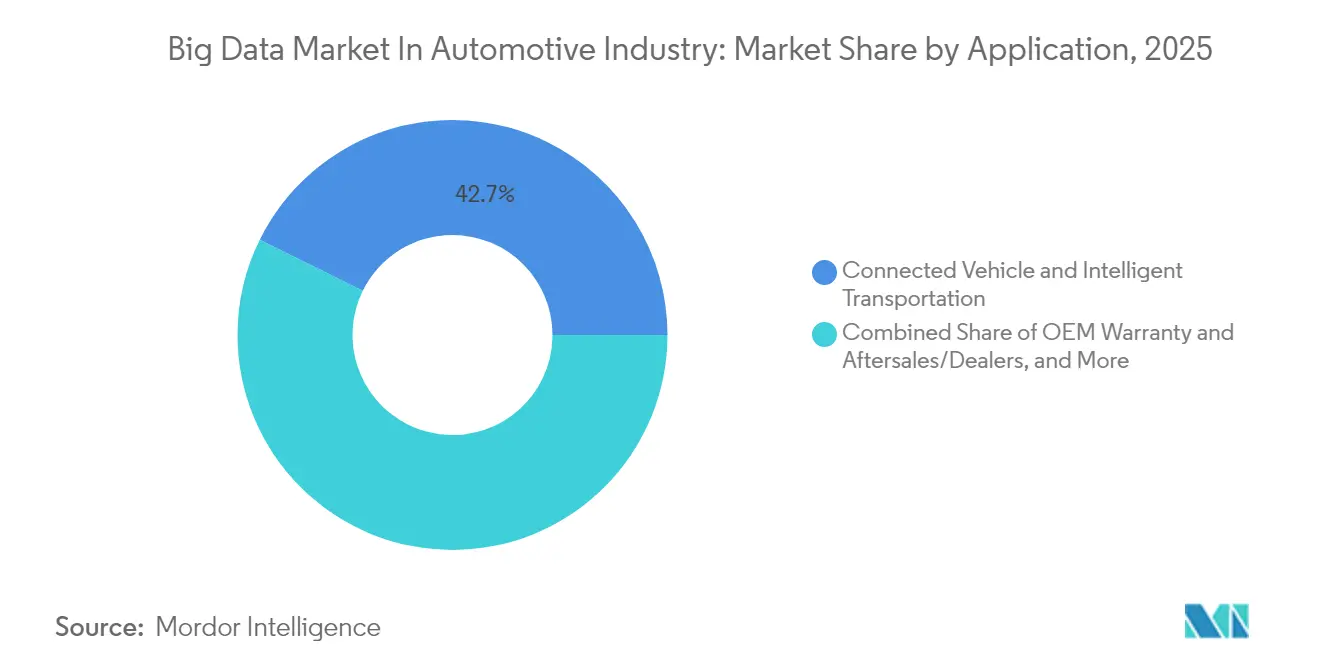

- Por aplicação, Veículo Conectado e Transporte Inteligente capturou 42,70% da participação do mercado de Big Data na indústria automotiva em 2025, enquanto o segmento está se expandindo a um CAGR de 16,95% até 2031.

- Por fonte de dados, Dados de Sensores ADAS/Autônomos deteve 36,85% da participação do mercado de Big Data na indústria automotiva em 2025; também registra o maior CAGR de 17,72% até 2031.

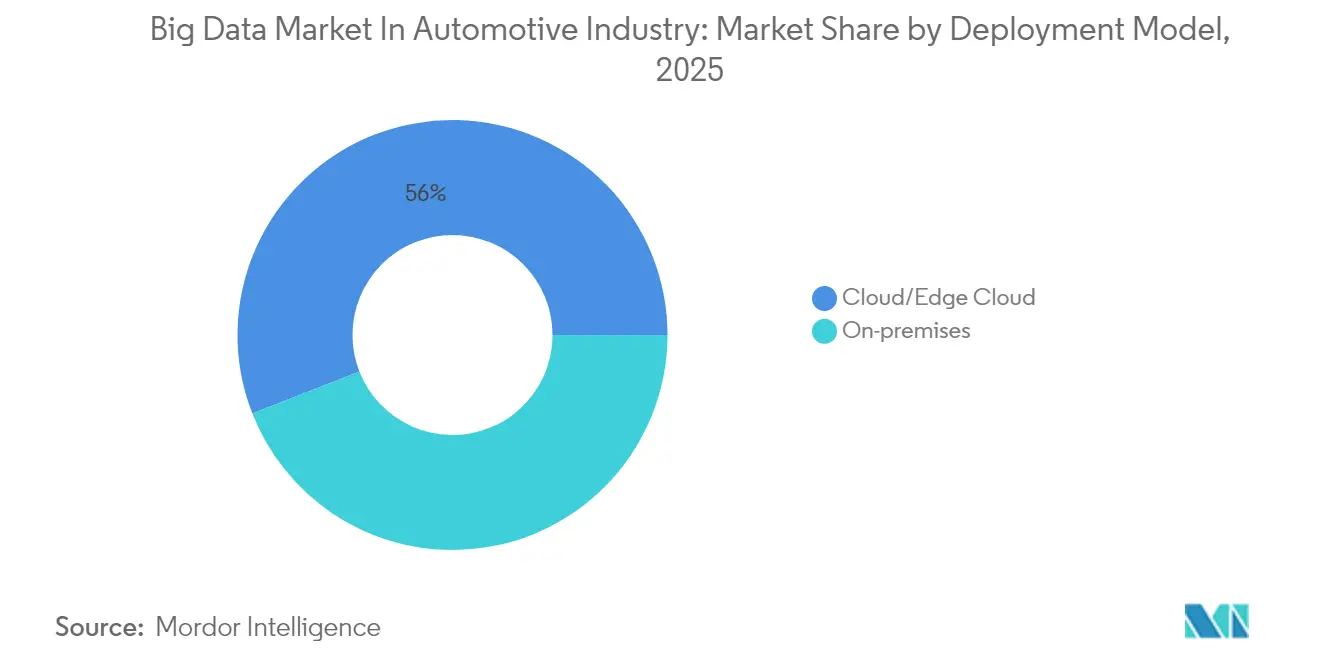

- Por modelo de implantação, Cloud/Edge Cloud respondeu por 55,95% da participação do mercado de Big Data na indústria automotiva em 2025 e está crescendo a um CAGR de 17,35%.

- Por usuário final, os OEMs lideraram com 48,35% de participação de receita em 2025, enquanto Operadores de Frota e Provedores de Serviços de Mobilidade registraram o CAGR mais rápido de 16,74%.

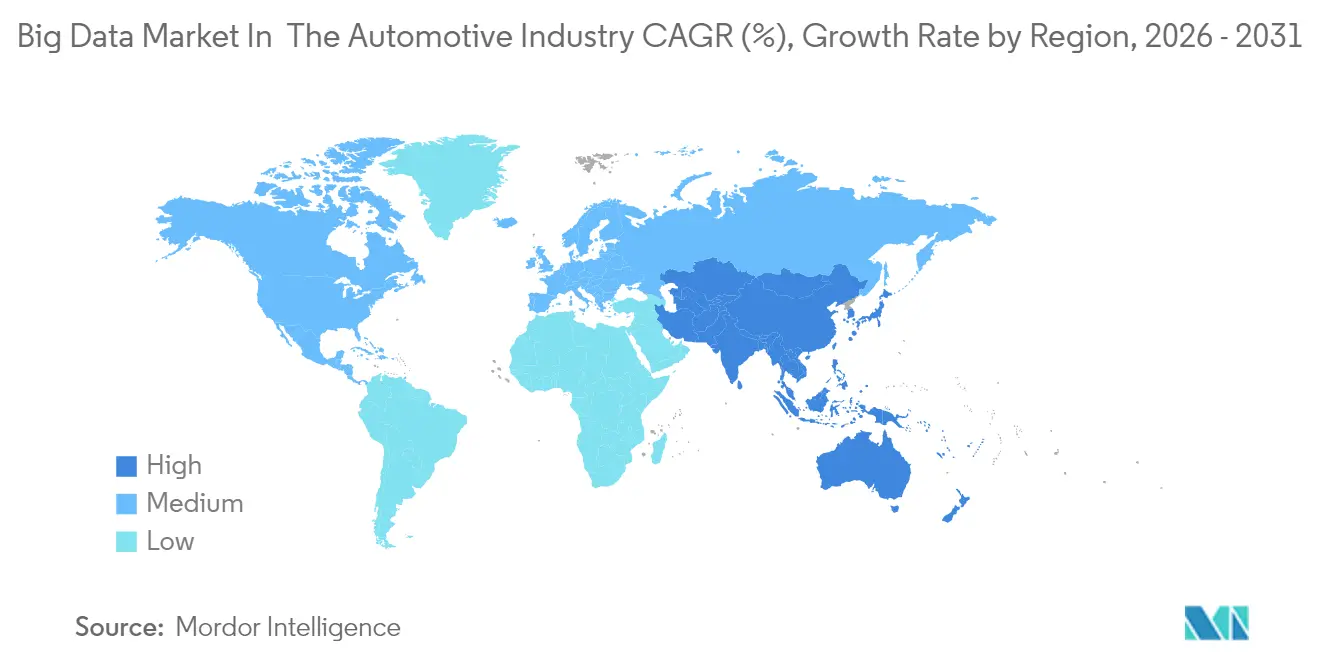

- Por geografia, a América do Norte reteve uma participação de 34,10% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 18,08%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Big Data na Indústria Automotiva

Análise de Impacto dos Fatores Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Esforços crescentes dos participantes do ecossistema para monetizar dados gerados por veículos | 3.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Base instalada crescente de veículos conectados e definidos por software | 4.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios impulsionando a disponibilidade de dados de telemática | 2.8% | Núcleo da UE, expandindo-se para os mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de ciclos analíticos de edge-cloud para treinamento de modelos de condução autônoma | 3.5% | América do Norte e China, com transbordamento para a UE | Longo prazo (≥ 4 anos) |

| Mercados de dados de veículos liderados por OEMs desbloqueando novos fluxos de receita recorrente | 2.1% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Descarregamento em tempo real de registros ADAS para nuvens de hiperescala reduzindo o tempo de validação | 1.9% | Global, concentrado nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Esforços crescentes para monetizar dados gerados por veículos

As montadoras estão redirecionando os modelos de receita para assinaturas digitais que se apoiam em feeds de telemática. A Ford Pro registrou USD 2,6 bilhões de EBIT sobre USD 17 bilhões de receita no segundo trimestre de 2024, impulsionada por 600.000 assinaturas de software pagas que aproveitam dados de frota para otimização do tempo de atividade. Os serviços de assinatura podem gerar até USD 310 por veículo conectado por ano até 2030, reforçando as margens. As plataformas de mercado agora permitem que os OEMs licenciem conjuntos de dados para seguradoras, municípios e provedores de energia. O Mercado de Big Data na indústria automotiva, portanto, pivota sobre mecanismos de análise que convertem registros brutos de sensores em insights comercializáveis. A escalabilidade depende de parcerias de hiperescala capazes de ingerir terabytes sem latência.

Base instalada crescente de veículos conectados e definidos por software

A frota global de veículos conectados deve atingir 367 milhões de unidades em 2027, um salto de 91% em relação a 2023. O Japão está liberando 25 vias públicas para carros sem motorista e tem como meta 100% das vendas de veículos elétricos até 2035. Tais regulamentações expandem a frota endereçável para serviços de dados em tempo real. As arquiteturas centradas em software também permitem atualizações contínuas de recursos over-the-air, aprimorando a receita recorrente. Os fornecedores que dominam os sistemas operacionais de veículos têm condições de capturar a maior parte dos novos pools de valor emergentes. O Mercado de Big Data na indústria automotiva depende dessa mudança agnóstica de hardware para ampliar o volume e a qualidade dos dados.

Mandatos regulatórios impulsionando a disponibilidade de dados de telemática

O Ato de Dados da UE concede aos proprietários de veículos controle sobre os dados no interior do carro e deve elevar a disponibilidade para 30 TB por veículo por dia até 2025, fomentando seguros baseados em uso e aplicativos de mobilidade. As regras de dados automotivos da China impõem localização, levando os OEMs a implantar nuvens domésticas. A Lei de Proteção de Dados Pessoais Digitais da Índia de 2023 introduz consentimento explícito e localização, moldando as estratégias globais de fluxo de dados[2]CyberPeace Foundation, "A Lei de Proteção de Dados da Índia Explicada," cyberpeace.org. Protocolos de telemática harmonizados promovidos pela COVESA estão surgindo para facilitar a conformidade enquanto preservam a segurança. No geral, a regulamentação está simultaneamente abrindo novas faixas de serviço e elevando os custos de governança para o Mercado de Big Data na indústria automotiva.

Surgimento de ciclos analíticos de borda-nuvem para treinamento de modelos de condução autônoma

O surgimento de ciclos analíticos de borda-nuvem está se tornando um importante fator impulsionador do big data na indústria automotiva. Os veículos autônomos geram grandes volumes de dados de sensores, câmeras, radar e telemática que precisam ser processados próximos ao veículo e, em seguida, refinados na nuvem. Esse ciclo permite que as montadoras treinem modelos com maior rapidez, combinando dados de condução do mundo real com análises centralizadas e melhoria contínua dos modelos. Também contribui para reduzir a latência, aprimorar a tomada de decisões e tornar os sistemas de autonomia mais adaptáveis às mudanças nas condições das vias. À medida que os veículos se tornam cada vez mais definidos por software, a necessidade de capturar, transferir e analisar dados de forma contínua aumenta. Isso está impulsionando a demanda por plataformas escaláveis de big data capazes de suportar tanto o processamento na borda quanto o treinamento baseado em nuvem. Em geral, essa tendência está fortalecendo o papel dos dados como insumo central para o desenvolvimento da condução autônoma.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Mais Rígidas de Privacidade e Soberania de Dados (GDPR, CPRA, PIPL da China) | -2.80% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ausência de Esquemas Padronizados em Toda a Indústria para Conjuntos de Dados Automotivos | -2.10% | Global | Médio prazo (2 a 4 anos) |

| Elevado Custo Total de Propriedade de Infraestrutura Analítica em Escala de Petabytes e Baixa Latência | -2.50% | Global | Curto prazo (≤ 2 anos) |

| Relutância das Montadoras em Compartilhar Propriedade Intelectual Proprietária de Cenários de Condução | -1.70% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações mais rígidas de privacidade e soberania de dados

Um conjunto de legislações, incluindo o GDPR, o CPRA da Califórnia e o PIPL da China, obriga as montadoras a investir pesadamente em governança. As regras provisórias da Índia para 2025 acrescentam a obrigatoriedade de notificação de violação em até 72 horas e avaliações de impacto anuais. As cláusulas de localização de dados da China obrigam as marcas globais a construir infraestrutura paralela por trás do firewall. O descumprimento dessas normas acarreta riscos de multas, danos à reputação e bloqueios de serviços, reduzindo o ritmo de expansão de curto prazo do mercado de Big Data na indústria automotiva. Os fornecedores estão respondendo com tecnologias de aprimoramento da privacidade, como o aprendizado federado, para manter os dados brutos no país de origem enquanto compartilham os pesos dos modelos.

Ausência de esquemas padronizados em toda a indústria para conjuntos de dados automotivos

Apesar de iniciativas como o Modelo Comum de Informações Veiculares, os silos de dados persistem. A fragmentação gera interfaces personalizadas dispendiosas entre os sistemas de back-end das montadoras e as aplicações de terceiros. O padrão MOBI Connected Mobility Data Marketplace estabelece estruturas de governança para identidade e permissões, mas a adoção varia. As montadoras japonesas estão pilotando middlewares certificados ASIL-D para harmonizar os formatos de mensagens. Enquanto as ontologias comuns não amadurecerem, a escalabilidade analítica será prejudicada, retardando a extração plena de valor do mercado de Big Data na indústria automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sistemas de Veículos Conectados Impulsionam a Inovação

Veículo Conectado e Transporte Inteligente registrou a maior fatia da participação do mercado de Big Data na indústria automotiva em 42,70% em 2025 e está avançando a um CAGR de 16,95%. Esse crescimento baseia-se na expansão do 5G, nas funções ADAS obrigatórias e no crescente apetite dos consumidores por infotainment integrado. O redirecionamento de congestionamentos em tempo real, o monitoramento da saúde da bateria e a cobrança dinâmica de pedágios são exemplos de casos de uso geradores de receita. Movimentos políticos como os sistemas obrigatórios de frenagem de emergência na Europa impulsionam ainda mais os volumes de dados. As unidades de Garantia OEM e Pós-Venda analisam históricos de serviço para prever a demanda de peças, reduzindo o tempo de inatividade. As equipes de vendas e marketing dependem de análises comportamentais para personalizar ofertas que elevam as taxas de conversão. Os algoritmos de otimização de tráfego alimentados por IA generativa agora identificam incidentes com alta precisão, aumentando o apelo ao setor público. À medida que essas aplicações escalam, o Mercado de Big Data na indústria automotiva consolida seu papel como orquestrador de dados entre setores.

As análises de Desenvolvimento de Produtos, Cadeia de Suprimentos e Manufatura agregam outra camada de valor. A Stellantis emprega sua plataforma Mobilisights para aprimorar a eficiência da frota em toda a Europa. Os modelos de manutenção preditiva reduzem as paralisações não planejadas de linha, enquanto os gêmeos digitais de fábricas diminuem o tempo de ramp-up para novos modelos. O agendamento de serviços orientado por telemática melhora os índices de satisfação do cliente. As equipes de marketing aproveitam os padrões de uso para criar pacotes de assinatura, traduzindo-se em fluxos de receita mais estáveis. Em conjunto, essas tendências reforçam um ciclo de feedback no qual os serviços centrados em dados financiam mais investimentos no Mercado de Big Data na indústria automotiva.

Por Fonte de Dados: Sensores ADAS Dominam o Processamento

Os sensores ADAS e autônomos comandaram 36,85% da participação do mercado de Big Data na indústria automotiva em 2025 e apresentam o CAGR mais rápido de 17,72%. Unidades de visão, lidar e radar produzem fluxos de alta resolução que sustentam recursos de segurança como manutenção de faixa e prevenção de colisões. Os decretos regulatórios na UE exigem frenagem de emergência autônoma em todos os novos modelos, garantindo a proliferação de sensores. Os chips de IA de borda comprimem e classificam os feeds antes de encaminhar resumos para a nuvem para o novo treinamento de modelos. Os registros de infotainment e HMI no veículo capturam preferências do usuário, alimentando mecanismos de conteúdo personalizado. Os dados de powertrain e CAN-bus fluem para algoritmos de pontuação de saúde que alertam os proprietários antes de falhas, reduzindo os custos de garantia.

Os bancos de dados de frota e seguros completam o conjunto de fontes. A Cambridge Mobile Telematics mostra que os usuários engajados de telemática reduzem a direção distraída em 20%. O seguro baseado em uso aproveita essas entradas para ajustar os prêmios em tempo quase real. À medida que a fidelidade dos sensores melhora, a precisão da detecção de objetos aumenta, aprimorando a autonomia. Fornecedores como a Aptiv apresentaram plataformas de 6ª geração com caminhos de atualização over-the-air. Cada avanço alimenta de volta o Mercado de Big Data na indústria automotiva, enriquecendo o poder preditivo e as opções de monetização.

Por Modelo de Implantação: Infraestrutura em Nuvem Acelera

As soluções de cloud e edge-cloud representaram 55,95% da participação do mercado de Big Data na indústria automotiva em 2025 e estão se expandindo a um CAGR de 17,35%. Os operadores de hiperescala oferecem armazenamento elástico e frotas de GPU que reduzem as barreiras de entrada para o treinamento de algoritmos. O plano de Operações de Veículos Autônomos da Microsoft ilustra como os pipelines do Azure ingerem, curam e analisam registros de condução em escala de petabytes. Os OEMs podem iterar os modelos de percepção semanalmente em vez de trimestralmente, acelerando o lançamento de recursos. As regras de residência de dados empurram algumas cargas de trabalho para nuvens regionais, estimulando investimentos em instâncias soberanas.

Os ambientes on-premises persistem onde a latência determinística é vital, como nas análises de implantação de airbags. As estruturas híbridas roteiam os ciclos críticos de segurança para gateways de borda, enquanto arquivam dados de cauda longa centralmente. A aliança do Hyundai Motor Group com a NVIDIA integra IA em design, produção e robótica, sublinhando a convergência de plataformas. Em última análise, as economias de escala da nuvem fornecem recursos livres para experiências de cockpit diferenciadas, reforçando o efeito de volante para o Mercado de Big Data na indústria automotiva.

Por Usuário Final: OEMs Lideram Enquanto Frotas Aceleram

Os OEMs controlaram 48,35% da receita de 2025 graças às análises incorporadas no design de produtos e nos ciclos de qualidade. Os gêmeos digitais validam as alterações de engenharia antes das construções físicas, economizando tempo e material. As estratégias de Veículo como Plataforma permitem que as marcas agrupem navegação, carregamento e infotainment sob guarda-chuvas de assinatura. Os Operadores de Frota e Provedores de Serviços de Mobilidade, no entanto, registram o CAGR mais rápido de 16,74% à medida que os modelos de mobilidade compartilhada se expandem. A Targa Telematics monitora meio milhão de ativos conectados em todo o mundo, sublinhando o papel dos dados no tempo de atividade e no roteamento.

Os fornecedores Tier-1 implantam análises para planejamento de inventário e manutenção preditiva, enquanto as seguradoras integram pontuações em tempo real na adjudicação de sinistros, encurtando os ciclos de pagamento. Os revendedores aproveitam os dados para organizar campanhas de serviço proativas, aumentando a retenção de clientes. Esse mosaico de demanda diversificada salvaguarda o momentum para o Mercado de Big Data na indústria automotiva, mesmo que algum coorte individual desacelere.

Análise Geográfica

A América do Norte reteve 34,10% da participação do mercado de Big Data na indústria automotiva em 2025. Os profundos vínculos entre OEMs e fornecedores, as regulamentações favoráveis de compartilhamento de dados e o comércio transfronteiriço entre os Estados Unidos e o Canadá sustentam vantagens de escala. As montadoras norte-americanas despacharam USD 17,2 bilhões em veículos para o Canadá em 2022, refletindo cadeias de suprimentos integradas. Os incentivos federais para a fabricação doméstica de chips e a Lei CHIPS de USD 52 bilhões sustentam o fornecimento de computação para cargas de trabalho de análise. A General Motors está implementando o NVIDIA Omniverse para simulação de plantas e o DRIVE AGX para IA embarcada, destacando a liderança regional na manufatura orientada por dados.

A Ásia-Pacífico, o território de crescimento mais rápido com CAGR de 18,08%, beneficia-se do roteiro de veículos autônomos de USD 500 bilhões da China e da meta do Japão de capturar 30% do mercado global nos modelos de próxima geração. O Japão abriu 25 vias públicas para testes sem motorista, acelerando o acúmulo de dados. A visão automotiva da Índia tem como alvo uma produção de USD 300 bilhões até 2030, respaldada por uma política de produção de veículos elétricos de USD 500 milhões e uma missão de IA de ₹10.300 crores que financia clusters nacionais de GPU. A penetração de smartphones e a conectividade de baixo custo preparam a região para a adoção de telemática, alimentando o Mercado de Big Data na indústria automotiva com entradas de alta velocidade.

A Europa mostra expansão constante sustentada por rigorosas salvaguardas de privacidade. O Ato de Dados da UE pode disponibilizar 30 TB de dados por veículo diariamente até 2025, permitindo que as seguradoras criem apólices em tempo real enquanto protegem os direitos dos consumidores. A Stellantis lançou pacotes de dados de frota, seguros e carregamento de veículos elétricos por meio de seu braço Mobilisights em 2024, operando sob princípios de consentimento em primeiro lugar. As metas de sustentabilidade e a implantação de infraestrutura de carregamento impulsionam a penetração de veículos elétricos, enriquecendo ainda mais os conjuntos de dados. Para cumprir as cláusulas de localização, os OEMs implantam nuvens regionais e criptografia de aprimoramento de privacidade, apoiando um crescimento moderado, porém resiliente, no Mercado de Big Data na indústria automotiva.

Cenário Competitivo

A concorrência está se intensificando à medida que hiperescaladores de nuvem, fabricantes de chips e fornecedores automotivos tradicionais convergem em torno de plataformas de dados. IBM, Microsoft e Amazon Web Services alavancam presença global em nuvem para hospedar pipelines em escala de petabytes. Continental, Bosch e HERE combinam know-how de domínio com mapeamento em tempo real e mecanismos de fusão de sensores. A NVIDIA está se expandindo de GPUs para stacks completos de IA, estabelecendo parcerias com a General Motors para digitalização de fábricas e com a Hyundai em programas de veículos definidos por software.

Os OEMs estão adquirindo ou se aliando a especialistas em software para acelerar o desenvolvimento de capacidades. O investimento de USD 5,8 bilhões da Volkswagen na Rivian concentra-se na arquitetura elétrica e no software over-the-air em vez de na capacidade de manufatura. Provedores de mercado de dados como Otonomo e Caruso permitem a monetização segura de dados de veículos, conquistando um nicho entre OEMs e prestadores de serviços. O acordo da Pony AI com a Tencent Cloud ilustra como as startups de veículos autônomos aproveitam a infraestrutura de hiperescala para encurtar o tempo de chegada ao mercado. Soluções de padronização e interoperabilidade permanecem um espaço em branco, com a MOBI desenvolvendo estruturas baseadas em blockchain que poderiam reduzir o atrito de integração.

Os concorrentes de médio porte se diferenciam por meio de análises especializadas, desde a pontuação de saúde de baterias até o condicionamento ambiental para sistemas lidar. As startups que enfrentam a compressão de IA de borda atraem financiamento à medida que os limites de largura de banda surgem. O Mercado de Big Data na indústria automotiva é, portanto, caracterizado por uma combinação fluida de colaboração e competição, com estratégias de controle de dados frequentemente ditando a lógica das negociações.

Líderes do Mercado de Big Data na Indústria Automotiva

IBM Corporation

Microsoft Corporation

SAP SE

SAS Institute Inc

Reply SpA (Data Reply)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A General Motors e a NVIDIA anunciaram uma colaboração abrangente para aprimorar veículos de próxima geração e manufatura por meio de IA e computação acelerada, implementando o NVIDIA Omniverse para planejamento de fábricas e o DRIVE AGX para ADAS.

- Março de 2025: A Magna e a NVIDIA estabeleceram parceria para integrar a plataforma NVIDIA DRIVE AGX em tecnologias de próxima geração, visando soluções de segurança de nível L2+ a L4 com demonstrações previstas para o quarto trimestre de 2025.

- Janeiro de 2025: O Hyundai Motor Group se uniu à NVIDIA para acelerar a implantação de IA em veículos definidos por software, robótica e serviços de mobilidade.

- Novembro de 2024: A Rivian e o Grupo Volkswagen elevaram seu compromisso de joint venture para USD 5,8 bilhões, com o objetivo de incorporar o software da Rivian nos modelos da VW até 2027.

Escopo do Relatório sobre o Mercado de Big Data na Indústria Automotiva

O big data lida com uma coleção de dados que é enorme em volume e cresce exponencialmente com o tempo. Esses dados são tão grandes e complexos que nenhuma ferramenta tradicional de gerenciamento de dados consegue armazená-los ou processá-los com eficiência. As soluções de big data ajudam a analisar e extrair sistematicamente informações de conjuntos de dados que são grandes demais ou complexos demais para serem tratados pelo software de processamento de dados tradicional.

O mercado de big data na indústria automotiva é segmentado por aplicação (desenvolvimento de produtos, cadeia de suprimentos e manufatura, garantia OEM e pós-venda/revendedores, veículo conectado e transporte inteligente, e vendas, marketing e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Desenvolvimento de Produtos, Cadeia de Suprimentos e Manufatura |

| Garantia OEM e Pós-Venda/Revendedores |

| Veículo Conectado e Transporte Inteligente |

| Vendas, Marketing e Outras Aplicações |

| Registros de Powertrain e CAN-Bus |

| Dados de Sensores ADAS/Autônomos |

| Dados de Infotainment e HMI no Veículo |

| Dados de Operações de Frota e Seguro Baseado em Uso |

| On-Premises |

| Cloud/Edge Cloud |

| OEMs |

| Fornecedores Tier-1 |

| Operadores de Frota e Provedores de Serviços de Mobilidade |

| Companhias de Seguros e Financeiras |

| Redes de Pós-Venda e Revendedores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Aplicação | Desenvolvimento de Produtos, Cadeia de Suprimentos e Manufatura | |

| Garantia OEM e Pós-Venda/Revendedores | ||

| Veículo Conectado e Transporte Inteligente | ||

| Vendas, Marketing e Outras Aplicações | ||

| Por Fonte de Dados | Registros de Powertrain e CAN-Bus | |

| Dados de Sensores ADAS/Autônomos | ||

| Dados de Infotainment e HMI no Veículo | ||

| Dados de Operações de Frota e Seguro Baseado em Uso | ||

| Por Modelo de Implantação | On-Premises | |

| Cloud/Edge Cloud | ||

| Por Usuário Final | OEMs | |

| Fornecedores Tier-1 | ||

| Operadores de Frota e Provedores de Serviços de Mobilidade | ||

| Companhias de Seguros e Financeiras | ||

| Redes de Pós-Venda e Revendedores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Big Data na indústria automotiva?

O mercado vale USD 8,05 bilhões em 2026 e está projetado para crescer para USD 17,31 bilhões até 2031.

Qual segmento de aplicação detém a maior participação?

Veículo Conectado e Transporte Inteligente lidera com uma participação de 42,70% em 2025 e permanece o segmento de crescimento mais rápido com CAGR de 16,95%.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

Metas agressivas de veículos autônomos na China, políticas de apoio a testes sem motorista no Japão e os expressivos investimentos da Índia em veículos elétricos e IA impulsionam um CAGR regional de 18,08%.

Como os OEMs estão monetizando os dados dos veículos hoje?

As montadoras vendem serviços de assinatura, operam mercados de dados e licenciam feeds de telemática para seguradoras e municípios, gerando receita recorrente por veículo.

Qual é o papel da computação de borda no Big Data automotivo?

Os nós de borda processam fluxos de sensores localmente para atender às necessidades de latência de milissegundos para funções de segurança, enquanto sincronizam com plataformas de nuvem para treinamento de modelos de longo prazo.

Como as regulamentações de privacidade impactam o crescimento do mercado?

O GDPR, o CPRA, o PIPL e as regras indianas emergentes impõem requisitos de consentimento e localização que elevam os custos de conformidade e podem desacelerar a expansão de curto prazo, mas também fomentam a confiança do consumidor essencial para os serviços orientados por dados.

Página atualizada pela última vez em: