Tamanho e Participação do Mercado de Midstream de Petróleo e Gás dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

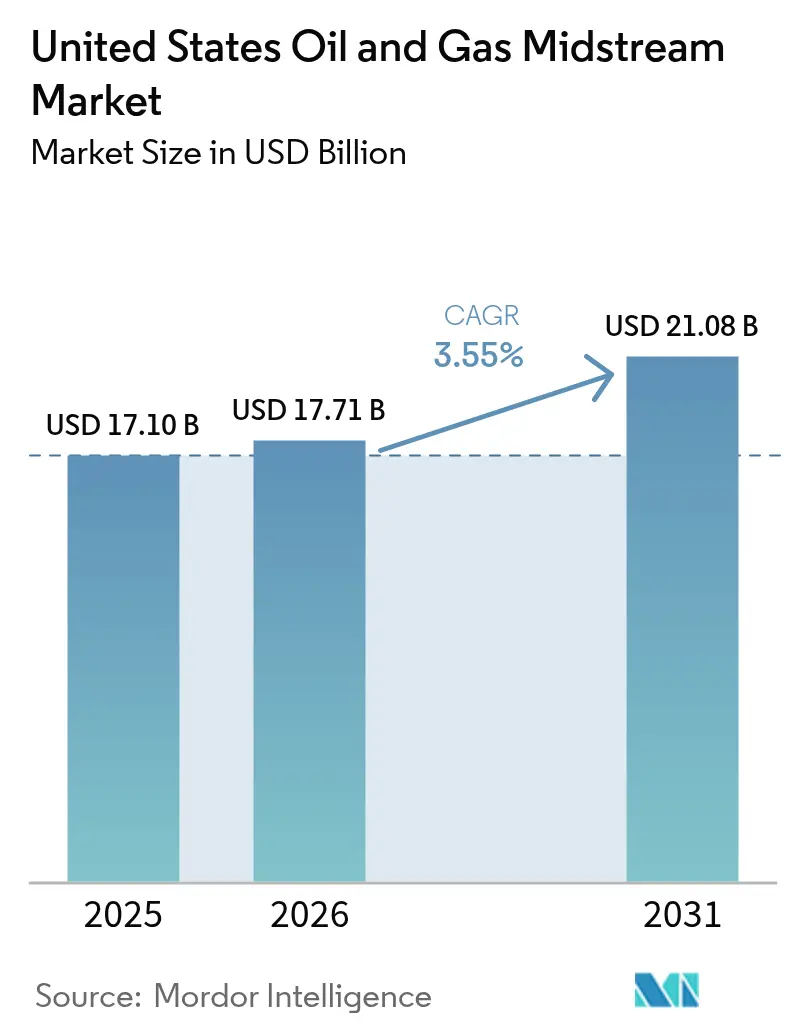

| Tamanho do mercado no ano base (2025) | 17.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Midstream de Petróleo e Gás dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Midstream de Petróleo e Gás dos Estados Unidos foi avaliado em USD 17,10 bilhões em 2025 e estima-se que cresça de USD 17,71 bilhões em 2026 para atingir USD 21,08 bilhões até 2031, a uma CAGR de 3,55% durante o período de previsão (2026-2031).

O crescimento está ancorado em infraestrutura orientada à exportação que conecta as bacias de xisto betuminoso aos terminais de GNL da Costa do Golfo, na demanda de energia dos centros de dados que impulsiona o volume de gás natural, e em reformas regulatórias que encurtam as análises federais, ainda que enfrentem contestações judiciais. A consolidação entre os operadores incumbentes, como a aquisição de USD 4,3 bilhões da EnLink pela ONEOK, cria plataformas grandes o suficiente para financiar corredores multicommodity em um ambiente de restrição de capital. O monitoramento digital aumenta a utilização das linhas existentes, adiando a necessidade de novos dutos de aço até que a demanda seja assegurada.[1]Editores do Registro Federal, "Segurança de Dutos: Revisões Regulatórias Obrigatórias," federalregister.gov A capacidade de GNL para exportação, prevista para atingir 21,2 Bcf/d até 2028, e os agrupamentos de centros de dados baseados em IA juntos sustentam o próximo ciclo de expansão do mercado de midstream de petróleo e gás dos EUA.

Principais Conclusões do Relatório

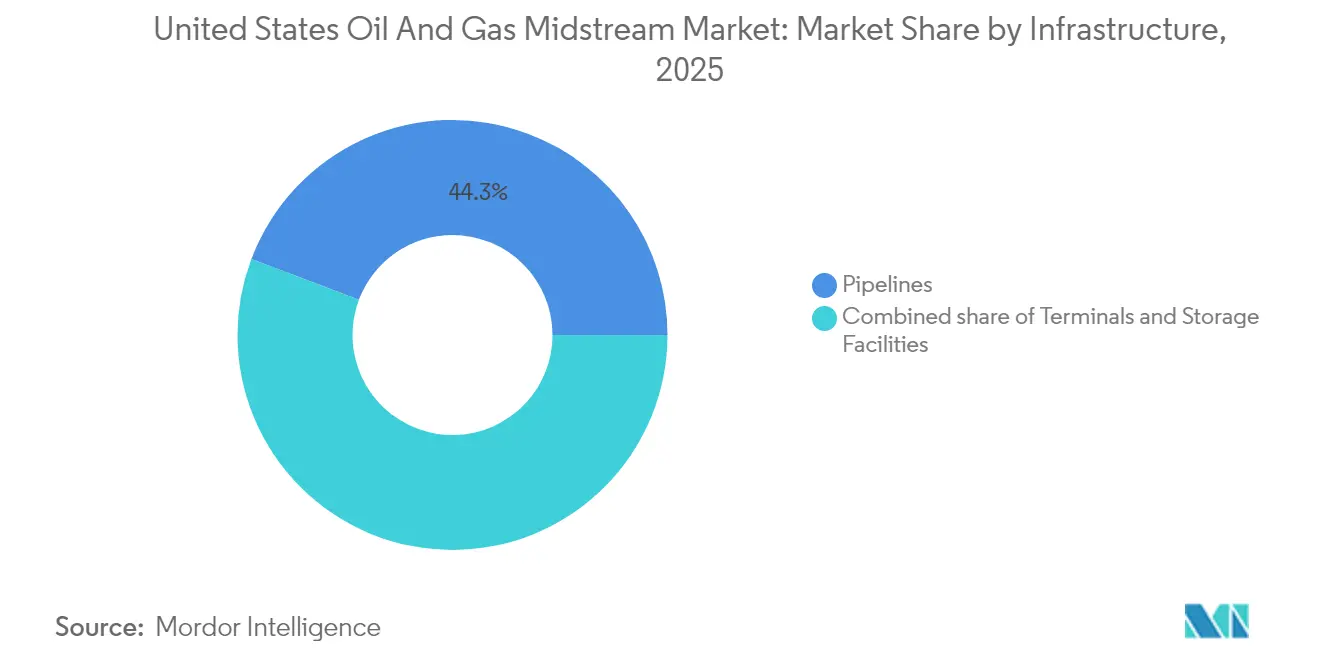

- Por tipo de infraestrutura, os dutos responderam por 44,25% da participação do mercado de midstream de petróleo e gás dos EUA em 2025. Enquanto isso, os terminais devem registrar a taxa de crescimento mais rápida, de 4,95%, até 2031, à medida que os cais de exportação de GNL se multiplicam.

- Por tipo de produto, o transporte de petróleo bruto detinha uma participação de 37,35% no tamanho do mercado de midstream de petróleo e gás dos EUA em 2025, ao passo que os serviços de GNL devem crescer a uma CAGR de 6,28% até 2031.

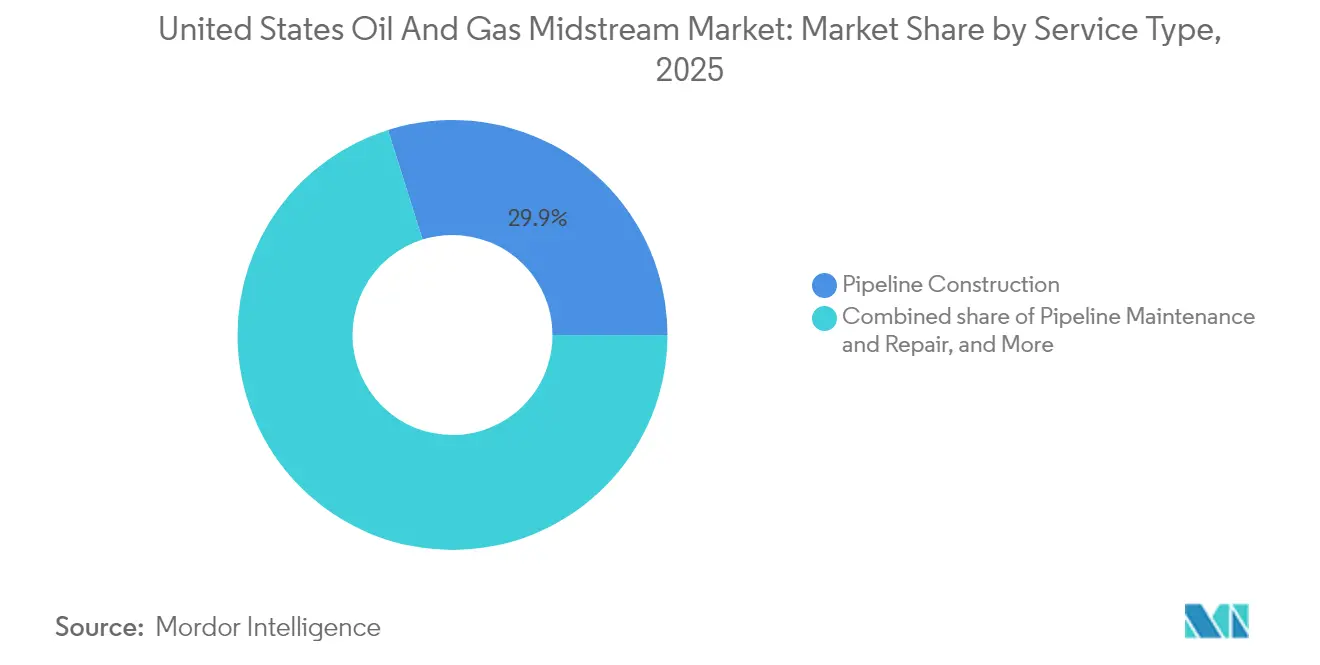

- Por tipo de serviço, a construção de dutos capturou uma participação de receita de 29,85% em 2025 e está avançando a uma CAGR de 4,12%, impulsionada por um robusto pipeline de projetos greenfield.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Midstream de Petróleo e Gás dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento liderado pelo GNL na capacidade de exportação da Costa do Golfo | +1.1% | Costa do Golfo; efeito cascata para a Bacia do Permiano e Appalachian | Médio prazo (2-4 anos) |

| Crescimento de petróleo bruto e gás associado no Permiano | +0.7% | Bacia do Permiano | Curto prazo (≤ 2 anos) |

| Demanda de gás por centros de dados impulsionada por IA | +0.6% | Agrupamentos na Virgínia, Texas e Califórnia | Longo prazo (≥ 4 anos) |

| Aumento na recuperação de etano para matéria-prima petroquímica | +0.4% | Costa do Golfo; Marcellus | Médio prazo (2-4 anos) |

| Digitalização e manutenção preditiva | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Incentivos para construção de dutos de CCUS (IRA 45Q) | +0.2% | Corredores industriais; hubs de CO₂ da Costa do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Liderado pelo GNL na Capacidade de Exportação da Costa do Golfo

Espera-se que a capacidade operacional de GNL aumente para 21,2 Bcf/d até 2028, criando o maior impulso isolado sobre o volume de dutos no mercado de midstream de petróleo e gás dos EUA.[2]Administração de Informações de Energia dos EUA, "O oitavo terminal de exportação de gás natural liquefeito dos EUA, Plaquemines LNG, embarca a primeira carga," eia.gov O Calcasieu Pass 2, da Venture Global, no valor de USD 28 bilhões e com uma linha alimentadora de 91 milhas, demonstra como cada terminal desencadeia a construção de dutos interestaduais e melhorias de compressão. Os Trens 8 e 9 do Corpus Christi, da Cheniere, adicionam mais de 3 Mtpa e exigem entre USD 50 milhões e USD 100 milhões por interconexão para conexões de alta pressão. O design bidirecional torna-se padrão, permitindo que as linhas invirtam o fluxo durante manutenções ou interrupções causadas por furacões, o que adiciona custos, mas aumenta a resiliência. A intensa atividade na Costa do Golfo aperta a oferta de mão de obra e de aço especial, elevando as despesas de capital para os novos entrantes de menor porte.

Crescimento da Produção de Petróleo Bruto e Gás Associado no Permiano

A produção do Permiano continua a superar a capacidade de escoamento, impulsionando a necessidade de nova capacidade de coleta, processamento e transporte de longa distância para fluxos de petróleo bruto, gás e NGL.[3]Equipe do Oil & Gas Journal, "ONEOK e MPLX formam joint venture para terminal de exportação de GLP," ogj.com A planta Iron Mesa, da Phillips 66, no valor de USD 300 milhões, com início previsto para 2027, captura o gás anteriormente queimado em tocha, enquanto o conector de 2,4 Bcf/d da Tallgrass ao Rockies Express abre mercados no oeste. Operadores integrados alternam volumes entre dutos de petróleo bruto, gás e NGL com base nos diferenciais de hub, maximizando o fluxo de caixa do sistema no mercado de midstream de petróleo e gás dos EUA. O software de otimização de fluxo adia a instalação de novos dutos tronco até que os volumes se mostrem duradouros. Os produtores favorecem transportadores capazes de oferecer contratos do tipo take-or-pay multicommodity, inclinando a alavancagem de negociação para os grandes operadores incumbentes.

Demanda de Energia por Centros de Dados Impulsionada por IA Aumentando o Volume de Gás

Espera-se que os agrupamentos de computação de alta densidade reduzam o consumo de gás dos EUA em 3,3 Bcf/d até 2030, com aproximadamente 60% da carga dependendo da geração a gás.[4]Equipe da Natural Gas Intelligence, "A demanda de energia dos centros de dados dos EUA pode aumentar o consumo de gás natural em 3,3 Bcf/d até 2030," naturalgasintel.com A demanda é constante ao longo do ano, incentivando contratos de transporte firme que elevam a utilização da carga base. A Kinder Morgan já transporta 40% do gás de alimentação de GNL dos EUA, posicionando sua rede para atender simultaneamente a terminais de exportação e a centros de dados no interior do país. Circuitos redundantes e monitoramento por fibra óptica tornam-se pré-requisitos à medida que clientes de hiperescala exigem confiabilidade de "cinco noves". Uma trajetória mais rápida de descarbonização da rede elétrica poderia corroer essa demanda de gás, criando desafios de adaptação ao futuro para o mercado de midstream de petróleo e gás dos EUA.

Aumento na Recuperação de Etano para Matéria-Prima Petroquímica

As margens de extração de etano superam as tarifas de transporte de gás seco, levando as empresas de midstream a ampliar as plantas de corte profundo e os fracionadores. O terminal de GLP de USD 1,4 bilhão da ONEOK e da MPLX oferece flexibilidade para direcionar barris globalmente em meio às oscilações tarifárias com a China. Os cavernas de armazenamento e as cadeias de resfriamento adicionam complexidade, mas triplicam os ganhos por unidade em comparação com o transporte básico. A volatilidade das licenças com a China força o redirecionamento de cargas para a Europa ou a Índia, aumentando o risco de sobrestadia para os operadores de terminais. Plataformas integradas de processamento até o cais protegem contra a dependência de um único mercado dentro do mercado de midstream de petróleo e gás dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no licenciamento federal (NEPA, Seção 401) | –0.6% | Projetos nacionais interestaduais | Curto prazo (≤ 2 anos) |

| Oposição ativista / limitações de capital ESG | –0.4% | Zonas ambientalmente sensíveis | Médio prazo (2-4 anos) |

| Excesso de capacidade em dutos de petróleo de longa distância | –0.3% | Cushing–Houston; Bakken–Meio-Oeste | Longo prazo (≥ 4 anos) |

| Incerteza nas licenças de etano focadas na China | –0.2% | Cais de exportação da Costa do Golfo; Marcellus | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Licenciamento Federal (NEPA, Seção 401)

As metas de um ano para Declarações de Impacto Ambiental estabelecidas pelo Departamento do Interior reduzem a burocracia, mas os processos judiciais ainda paralisam os direitos de passagem, resultando em custos de atraso de até USD 2 milhões por milha. As revisões hídricas da Seção 401 permitem que os estados interrompam projetos mesmo quando as agências federais aprovam, prolongando a fila de análises. A extensão de Lake Charles LNG, da Energy Transfer, mostra como os registros em série perante a FERC tornam-se rotineiros no mercado de midstream de petróleo e gás dos EUA. Os desenvolvedores investem antecipadamente em estudos de linha de base e engajamento comunitário, inflando os gastos pré-DIF, mas protegendo os cronogramas. Apenas os maiores balanços patrimoniais conseguem absorver atrasos de múltiplos anos sem comprometer as métricas de crédito.

Oposição Ativista / Restrições de Capital ESG

Os bancos globais endureceram os empréstimos para combustíveis fósseis sob pressão dos acionistas; o Barclays, por exemplo, reduziu sua exposição ao midstream após protestos. Os custos de financiamento mais elevados aumentam os retornos mínimos exigidos em 150 a 200 pontos-base, levando os players menores ao crédito privado. Os investidores de renda variável agora exigem índices de pagamento acima de 50%, limitando o caixa retido para crescimento no mercado de midstream de petróleo e gás dos EUA. Algumas empresas emitem títulos vinculados à sustentabilidade atrelados a metas de redução de metano para acessar os pools de capital ESG. No entanto, a escassez de capital desacelera as construções e pode ceder participação de mercado para os grandes players com caixa abundante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Redes de Dutos Sustentam a Base do Mercado

Os dutos representaram 44,25% da receita de 2025 para o mercado de midstream de petróleo e gás dos EUA e formam a espinha dorsal de conectividade entre bacias, processadores e cais. O custo de capital médio é de USD 4 milhões por milha no continente, tornando os investimentos em dutos tronco consideráveis, porém defensáveis quando sustentados por contratos take-or-pay de 20 anos. O backlog de USD 9,3 bilhões da Kinder Morgan, dois terços dos quais dedicados à transmissão de gás, sinaliza fé contínua na expansão da rede continental.

As novas construções enfatizam o fluxo bidirecional, válvulas seccionadas e compressão de alta potência para alternar o gás entre as demandas de exportação e do mercado de energia elétrica — características que os dutos mais antigos não possuem. A infraestrutura de terminais, embora respondendo por apenas 17,85% da receita de 2025, deve avançar a uma CAGR de 4,95% até 2031 à medida que os cais de GNL e GLP se multiplicam. O Calcasieu Pass 2, sozinho, impulsiona quase 100 milhas de novo duto lateral e dois berços de carregamento, evidenciando como cada cais multiplica os gastos no sistema. As cavernas e tanques de armazenamento, frequentemente negligenciados, oferecem opcionalidade para capturar arbitragens em períodos de ombro e para amortecer as exportações de etano durante perturbações nas licenças.

Por Tipo de Produto: Domínio do Petróleo Bruto Enfrenta Desafio do Crescimento do GNL

O transporte de petróleo bruto representou 37,35% da participação do mercado de midstream de petróleo e gás dos EUA em 2025, abastecendo refinarias e cais de exportação principalmente ao longo da Costa do Golfo. As tarifas permanecem resilientes apesar dos altos volumes de base, mas enfrentam excesso de capacidade em alguns corredores. Os serviços de GNL, embora menores, registram uma CAGR de 6,28%, refletindo o carregamento de navios, o gerenciamento de evaporação e as especificações de dutos a temperaturas subzero, que exigem tarifas premium.

A receita de dutos de gás natural situa-se entre a do petróleo e a do GNL, beneficiando-se da demanda do setor de energia elétrica e da entrega de gás de alimentação. O projeto Iron Mesa, da Phillips 66, demonstra como os operadores podem adicionar processamento de gás de qualidade midstream para monetizar NGLs antes que o resíduo entre no duto, combinando assim diferentes fontes de receita. As linhas de produtos refinados oferecem tarifas estáveis, mas oportunidades de crescimento limitadas. Os operadores hedgeiam o risco do portfólio ao possuir ativos em todas as quatro faixas de produtos, suavizando o fluxo de caixa ao longo dos ciclos.

Por Tipo de Serviço: A Atividade de Construção Impulsiona a Expansão do Mercado

A construção de dutos capturou 29,85% da receita de 2025 e cresceu a uma CAGR de 4,12% à medida que os desenvolvedores correm para assegurar corredores antes do aperto dos mercados de capital. O projeto Permiano-para-REX, da Tallgrass, demonstra a tendência: 2,4 Bcf/d de capacidade, orçamento de USD 3 bilhões, início previsto para o final de 2028. Os serviços de engenharia, ambiental e de direito de passagem adicionam camadas de gastos além do aço.

A manutenção e o reparo geram crescimento confiável, porém mais lento, sendo essenciais para as 300.000 milhas de dutos ativos. Os serviços de armazenamento e manuseio ganham importância à medida que as exportações de GNL e GLP necessitam de capacidade tampão para gerenciar as filas de navios. A logística de transporte — incluindo agendamento, nomeação e negociação de desequilíbrios — torna-se um jogo de plataforma digital, oferecendo potencial de receita sem despesas de capital. Operadores capazes de agrupar construção, operação e manutenção (O&M) e logística retêm clientes e defendem sua participação dentro do mercado de midstream de petróleo e gás dos EUA.

Análise Geográfica

A Costa do Golfo continua sendo o centro gravitacional do mercado de midstream de petróleo e gás dos EUA. A expansão da Cheniere para mais de 60 Mtpa de capacidade de liquefação até 2028 concentra as demandas de gás de alimentação no Texas e na Louisiana. As refinarias que processam metade do petróleo bruto dos EUA dependem de densas redes de dutos para a entrada de petróleo bruto e o despacho de produtos, reforçando as vantagens de proximidade com os terminais. A joint venture de GLP entre ONEOK e MPLX no Texas destaca o investimento em cascata em cais, tanques e dutos laterais.

A Bacia do Permiano é a geografia de crescimento mais rápido. A elevada produção de gás associado alimenta novos trens de processamento e dutos de longa distância que conectam os cais do Golfo e os mercados ocidentais. O Iron Mesa, da Phillips 66, e o conector da Tallgrass exemplificam as construções integradas que capturam margens ao longo de toda a cadeia. A facilidade regulatória no Texas acelera os cronogramas em comparação com o Nordeste, beneficiando os projetos do Permiano no mercado de midstream de petróleo e gás dos EUA.

A Appalachia fornece volumes crescentes de gás seco para os terminais de GNL e para as concessionárias do Sudeste. A Williams aumentou a capacidade contratada em 3,4% em 2024 ao concluir o Regional Energy Access. Os obstáculos de licenciamento em múltiplos estados exigem engajamento comunitário persistente e realinhamentos de rotas, o que prolonga os prazos, mas oferece fluxo de caixa resiliente uma vez em operação. O crescimento contínuo do GNL garante que as moléculas da Appalachia permaneçam essenciais, apesar dos complexos caminhos de aprovação.

Panorama regulatório

A regulação midstream dos EUA continua dividida entre supervisão tarifária, normas de segurança e conformidade ambiental. Em 2026, a Federal Energy Regulatory Commission (FERC) finalizou o índice de dutos de petróleo para o próximo período de cinco anos, definindo o índice-limite em PPI-FG menos 0,55% para o período de 1º de julho de 2026 a 30 de junho de 2031, o que ancora a mecânica de escalonamento tarifário para tarifas indexadas de dutos de petróleo. Ao mesmo tempo, a FERC finalizou atualizações ao 18 CFR 284.12 para incorporar os padrões obrigatórios de práticas comerciais NAESB WGQ Versão 4.0 para dutos de gás natural interestaduais, com vigência a partir de 27 de julho de 2026, reforçando a comunicação e a coordenação em torno de programação e nominações.

Cenário Competitivo

A consolidação elevou a participação combinada de receita dos cinco maiores operadores para aproximadamente 62%, sinalizando concentração moderada no mercado de midstream de petróleo e gás dos EUA. A aquisição da EnLink pela ONEOK, a compra da WTG pela Energy Transfer e a participação da Brookfield na Colonial adicionam escala que distribui os custos gerais e administrativos (G&A) ao longo de milhares de milhas de dutos. Os maiores balanços patrimoniais facilitam o financiamento de corredores de múltiplos bilhões de dólares e absorvem os prêmios de financiamento vinculados a ESG que, de outra forma, pressionariam as empresas menores.

A adoção de tecnologia separa os líderes dos retardatários. O projeto de digitalização da Energy Transfer integra medição, agendamento e manutenção, reduzindo o tempo de inatividade em dois dígitos percentuais e diminuindo o quadro de pessoal. A Kinder Morgan implanta sensoriamento por fibra óptica em segmentos críticos para detectar vazamentos em minutos, atendendo às regras de integridade em evolução da PHMSA. Os pioneiros em redes de CO₂ — incluindo EnLink e Navigator — visam aproveitar os direitos de passagem e as instalações de compressão para moléculas de baixo carbono.

Os disruptores emergentes incluem agregadores de gás renovável e desenvolvedores de hidrogênio que estão integrando ativos de dutos em cadeias de valor de energia verde. Os patrocinadores financeiros experimentam modelos de infraestrutura como serviço, cobrando tarifas de capacidade semelhantes às dos provedores de computação em nuvem. Os operadores respondem oferecendo serviços agrupados — como armazenamento, fracionamento e carregamento — para fidelizar transportadores por décadas, reforçando assim as barreiras de entrada no mercado de midstream de petróleo e gás dos EUA.

Líderes do Setor de Midstream de Petróleo e Gás dos Estados Unidos

Kinder Morgan Inc.

Energy Transfer LP

Enterprise Products Partners LP

Enbridge Inc. (EUA)

Williams Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Acréscimos incrementais de capacidade e a eliminação de estrangulamentos em corredores-chave criam espaço para investimentos midstream ligados ao gás de alimentação de GNL, exportações de NGL e demanda de gás voltada à confiabilidade. Um exemplo de curto prazo é a Sempra Infrastructure, que colocou em operação em junho de 2026 o Port Arthur Pipeline Louisiana Connector, de 72 milhas, adicionando 2 Bcf/d de capacidade e sustentando a atratividade comercial da conectividade entre dutos e terminais na Costa do Golfo. No Nordeste, o início das obras da Williams no projeto Northeast Supply Enhancement (NESE) em abril de 2026, projetado para adicionar 400.000 decatermas/dia, destaca como expansões direcionadas podem melhorar a capacidade de entrega em centros de demanda restritos, onde o serviço firme tem valor mais alto do que volumes expostos a commodities.

O conjunto de oportunidades também depende de caminhos de licenciamento e modelos de execução de projetos. O NOPR de maio de 2026 da FERC sobre a elevação dos limites de custo para certificados globais (blanket certificates) sinaliza um esforço para direcionar mais compressão, looping e instalações auxiliares por canais de autorização mais rápidos, apoiando uma mudança em direção a expansões modulares em vez de rotas greenfield de alto perfil. Do lado da oferta, os operadores buscam escoamento das bacias e integração orientada à exportação, com atividade de construção em meados de 2026 e programas de expansão no Permian e na Costa do Golfo (incluindo projetos associados a Kinder Morgan, WhiteWater e Energy Transfer) que priorizam interligações, compressão e capacidade vinculada a terminais em vez de dutos de longa distância independentes.

Desenvolvimentos recentes do setor

- Julho de 2026: A Williams anunciou um acordo com a Blackstone, junto com Apollo e KKR, para um investimento de 5,34 bilhões de dólares em cinco projetos de Power Innovation. O capital apoia infraestrutura que conecta o fornecimento de gás e a capacidade de entrega midstream às necessidades de geração de energia, reforçando a mudança do mercado em direção à confiabilidade e a centros de demanda de grande carga.

- Junho de 2026: A Energy Transfer anunciou uma expansão de exportação totalmente contratada em seu Terminal de Exportação de NGL de Nederland, adicionando 240.000 bpd de capacidade de exportação de etano e 55.000 bpd de capacidade de GLP. O anúncio destaca como a capacidade de exportação contratada está impulsionando expansões de terminais e requisitos de conectividade upstream para coleta, fracionamento e logística de terminais de NGL.

- Maio de 2024: A Williams concluiu sua expansão Regional Energy Access, elevando a capacidade contratada em 3,4% e melhorando a capacidade de entrega em corredores ligados aos Apalaches. O projeto mostra como expansões incrementais em infraestruturas existentes podem adicionar capacidade firme em regiões sensíveis a licenciamento, ao mesmo tempo em que fortalecem compromissos de longo prazo com os embarcadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a cadeia de valor midstream de petróleo e gás dos Estados Unidos, medida como receitas obtidas com o transporte, armazenamento e movimentação em terminais de hidrocarbonetos entre áreas de produção e centros de demanda downstream.

Exclusões de escopo: A produção upstream e o refino e distribuição de combustíveis no varejo downstream não são contabilizados neste mercado.

Visão geral da segmentação

- Por Infraestrutura

- Dutos

- Terminais

- Instalações de Armazenamento (Subterrâneas e Acima do Solo)

- Por Tipo de Produto

- Petróleo Bruto

- Gás Natural

- Produtos Refinados

- GNL

- Por Tipo de Serviço

- Construção de Dutos

- Manutenção e Reparo de Dutos

- Serviços de Armazenamento e Manuseio

- Transporte e Logística

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando quais atividades midstream geram receita mensurável nos Estados Unidos, vinculando essas atividades a sinais observáveis de fluxo e capacidade. Primeiro, utilizamos conjuntos de dados públicos para entender onde os volumes estão se movendo, onde o armazenamento está aumentando e quais adições de infraestrutura estão efetivamente entrando em operação.

As principais fontes públicas utilizadas incluem, por exemplo, a U.S. Energy Information Administration para indicadores de petróleo bruto, gás natural, armazenamento e comércio, e a Federal Energy Regulatory Commission para o contexto de tarifas de dutos e processos regulatórios. Também recorremos à Pipeline and Hazardous Materials Safety Administration para dados sobre extensão e integridade de dutos, ao Bureau of Labor Statistics para proxies de inflação de custos, e a publicações estaduais de comissões de energia ou de petróleo e gás quando ajudam a explicar restrições ligadas às bacias. Registros 10-K de empresas, materiais de resultados e a imprensa especializada de reputação foram usados para interpretar comentários de utilização e cronogramas de projetos. Uma assinatura paga que abrange dados financeiros de empresas e inteligência de notícias foi utilizada para acelerar verificações cruzadas sobre exposição a serviços e mudanças recentes de ativos. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos foram consultados para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas curtas foram utilizadas para testar as premissas documentais mais difíceis de inferir a partir de divulgações públicas, especialmente utilização, redefinições tarifárias, composição contratual e reconhecimento de receita de serviços para terminais e armazenamento. Conversamos com uma combinação de operadores, contratados, embarcadores e consultores do setor em importantes corredores de produção e consumo nos Estados Unidos, de modo que as entradas do modelo pudessem ser corrigidas onde os sinais documentais estivessem defasados ou fossem demasiado generalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Top tier: 29% | CXOs: 14% | |

| Nível intermediário: 50% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 21% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente por meio de uma reconstrução top-down, na qual os grupos de demanda midstream dos EUA são formados a partir dos hidrocarbonetos transportados e armazenados, e depois monetizados usando fatores de receita ao estilo de tarifas e taxas. Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, como consolidações amostradas de receita de operadores por exposição a serviços e verificações de canal sobre a receita implícita por barril ou por Mcf.

As entradas que moldaram o modelo incluem, por exemplo, tendências de throughput de petróleo bruto e gás natural, adições de capacidade e utilização de dutos e armazenamento, diferenciais de base regionais que influenciam o roteamento, atividade de exportação (incluindo volumes relacionados a GNL) e inflação de custos de construção e manutenção. Para a previsão, utilizamos análise de cenários vinculada ao crescimento esperado de throughput, início de projetos e padrões de escalonamento de taxas, e os pesos dos cenários foram ajustados usando feedback de especialistas sobre risco de licenciamento, atividade de produtores e renovações contratuais. Onde uma verificação bottom-up não pôde cobrir totalmente um segmento de serviço menor, foi aplicada uma premissa conservadora de intensidade de receita usando ativos comparáveis, seguida de uma verificação de validação com orientação de entrevistas.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por triangulação entre sinais independentes, incluindo a verificação das receitas implícitas por unidade transportada em relação a faixas tarifárias públicas e faixas orientadas por entrevistas, testando então se o crescimento corresponde ao que as tendências de capacidade e volume podem sustentar. Grandes variações são sinalizadas, revisadas e corrigidas por meio de múltiplas revisões de analistas, e um recontato é acionado quando uma premissa-chave altera o total de forma significativa ou entra em conflito com um indicador público confiável.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes transações de ativos, alterações regulatórias ou mudanças abruptas na produção e nos fluxos de exportação dos EUA. Antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam uma visão atual que ainda remonta a variáveis claras e etapas repetíveis.

Comparação do tamanho do mercado midstream de petróleo e gás dos Estados Unidos segundo a Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o midstream de petróleo e gás dos EUA frequentemente divergem porque o limite de escopo e as regras de contagem de receita são diferentes, e essas diferenças nem sempre são visíveis apenas a partir de um número de destaque. A dispersão geralmente decorre de quais serviços são agrupados, qual ano é tratado como o mercado atual e se a progressão de taxas e tarifas está vinculada a sinais operacionais reais.

Os principais fatores dessa lacuna incluem se a comercialização por atacado e a logística energética mais ampla são adicionadas ao total, como os terminais de GNL e serviços relacionados são tratados, e se as receitas de construção e manutenção são contabilizadas como parte do mercado. As diferenças também aparecem quando as rampas de utilização são presumidas de forma muito rápida, quando o escalonamento tarifário é aplicado sem vinculação a ciclos de redefinição, ou quando o momento da inflação é tratado de forma diferente dentro do mesmo ano-calendário.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,10 bilhões de dólares (2025) | |

| Consultoria Global A | 10,00 bilhões de dólares (2024) | Utiliza um ano-base anterior e um conjunto de serviços mais restrito que geralmente enfatiza o transporte e armazenamento essenciais, o que pode excluir receitas de terminais e serviços relacionados quando divulgadas separadamente. |

| Editora do Setor B | 20,78 bilhões de dólares (2025) | Frequentemente apresentado como um conjunto midstream mais amplo que pode incluir comercialização por atacado e receitas adicionais relacionadas a logística ou processamento, o que aumenta o total mesmo que as premissas de throughput subjacentes sejam semelhantes. |

As receitas de comercialização por atacado ficam fora do escopo da Mordor Intelligence, o que é a principal razão pela qual um conjunto midstream mais amplo pode superar o valor de 2025 mostrado na tabela. No extremo inferior, um ano-base de 2024 e uma cobertura de serviços mais restrita comprimem o número antes da aplicação de qualquer cálculo de crescimento. Com totais ancorados em throughput, uso de capacidade e lógica de receita baseada em taxas que pode ser reverificada, o valor final permanece prático para planejamento e comparação.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de midstream de petróleo e gás dos EUA?

Está em USD 17,71 bilhões em 2026 e estima-se que atinja USD 21,08 bilhões até 2031.

Qual segmento de infraestrutura está crescendo mais rapidamente?

Os terminais, principalmente os cais de GNL e GLP, estão se expandindo a uma CAGR de 4,95% até 2031.

Como a expansão dos centros de dados influenciará a demanda de midstream?

Os centros de dados impulsionados por IA podem adicionar 3,3 Bcf/d de carga de gás até 2030, impulsionando os contratos firmes de dutos.

Qual é o principal obstáculo regulatório para novos dutos?

O licenciamento federal sob a NEPA e as revisões hídricas da Seção 401 continuam a atrasar projetos interestaduais.

Qual tipo de produto apresenta o maior crescimento previsto?

Espera-se que os serviços de GNL cresçam a uma CAGR de 6,28%, refletindo o aumento dos volumes de exportação.

Qual é o grau de concentração da concorrência no setor?

As fusões recentes conferem aos cinco maiores operadores aproximadamente 62% da receita total, indicando concentração moderada.

Página atualizada pela última vez em: