Tamanho e Participação do Mercado de Serviços Digitais para Campo Petrolífero

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Digitais para Campo Petrolífero por Mordor Intelligence

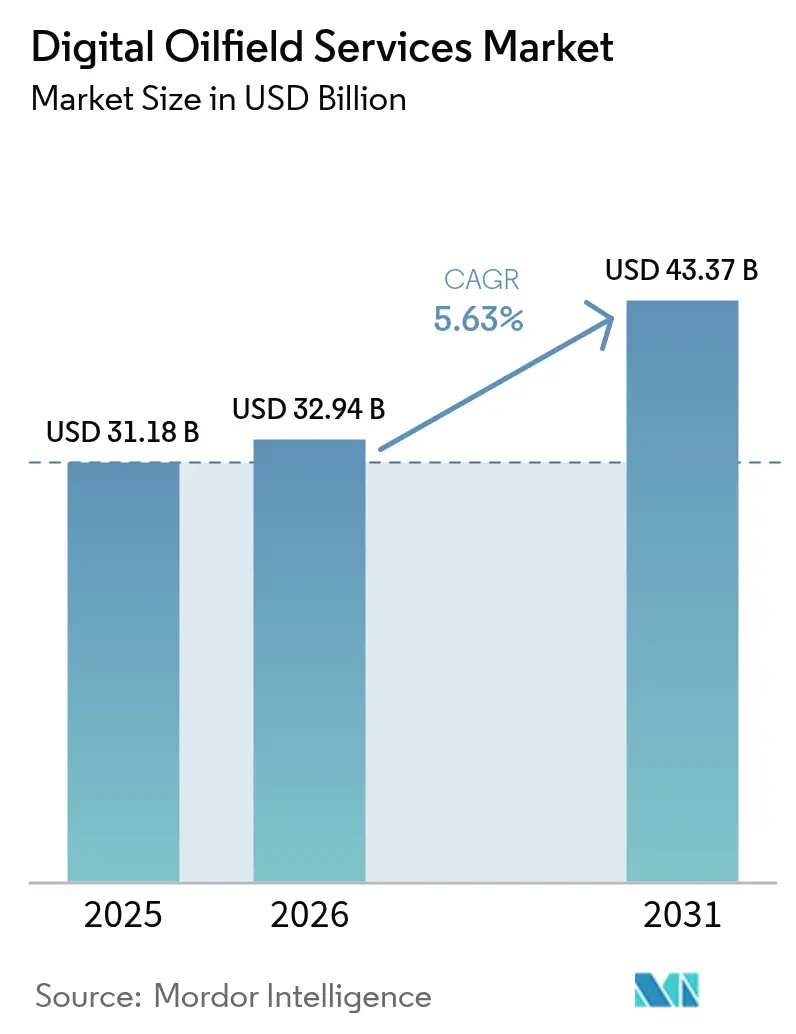

O Mercado de Serviços Digitais para Campo Petrolífero foi avaliado em USD 31,18 bilhões em 2025 e estima-se que cresça de USD 32,94 bilhões em 2026 para atingir USD 43,37 bilhões até 2031, a uma CAGR de 5,63% durante o período de previsão (2026-2031).

O foco dos operadores na otimização de produção em tempo real, no monitoramento da intensidade de metano e na manutenção preditiva está intensificando a adoção em todas as principais bacias. O impulso dos investimentos é sustentado pela atividade em xisto nos Estados Unidos, por grandes iniciativas de IA no Oriente Médio e por um acelerado impulso de digitalização na região Ásia-Pacífico. Ofertas integradas de hardware e software estão substituindo soluções pontuais, à medida que os produtores buscam arquiteturas de dados unificadas que reduzam o tempo não produtivo e simplifiquem o reporte regulatório. Enquanto isso, o aperto dos requisitos de cibersegurança está elevando a demanda por ambientes de nuvem construídos sobre princípios de confiança zero, direcionando capital para fornecedores capazes de proteger a tecnologia operacional sem comprometer o tempo de atividade.

Principais Conclusões do Relatório

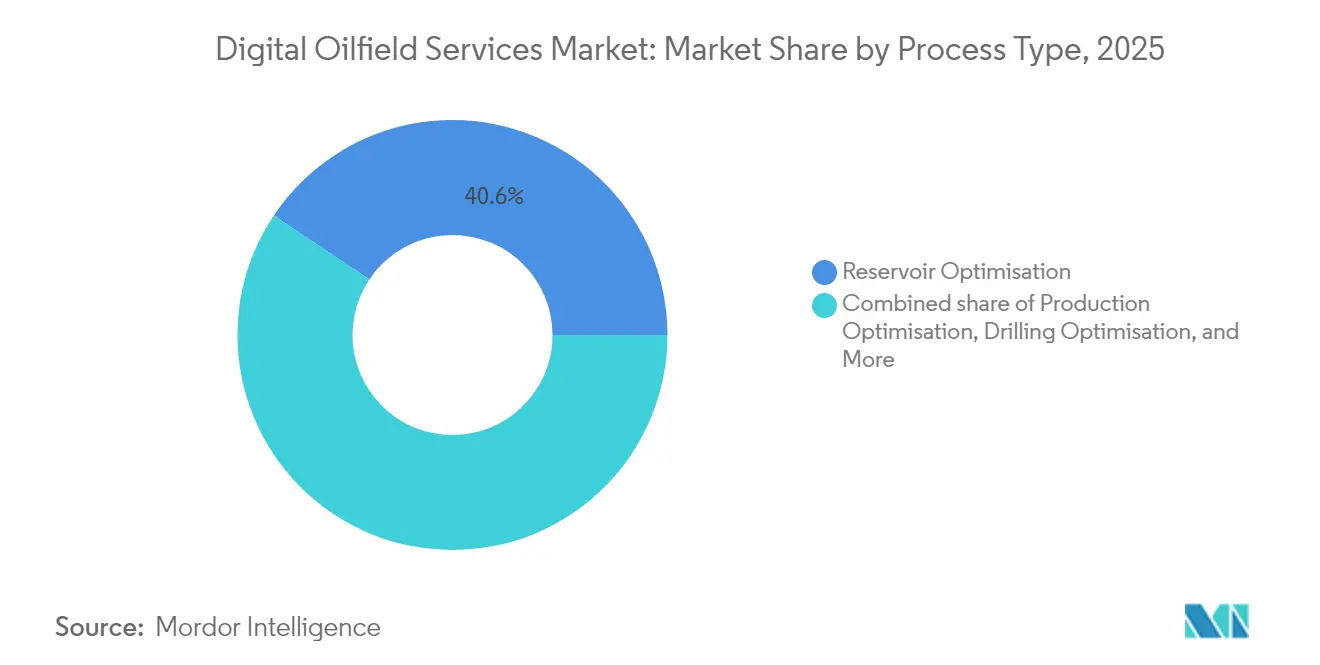

- Por tipo de processo, a otimização de reservatório liderou com uma participação de receita de 40,62% no mercado de serviços digitais para campo petrolífero em 2025, enquanto a otimização de produção está projetada para registrar a CAGR mais rápida de 6,18% até 2031.

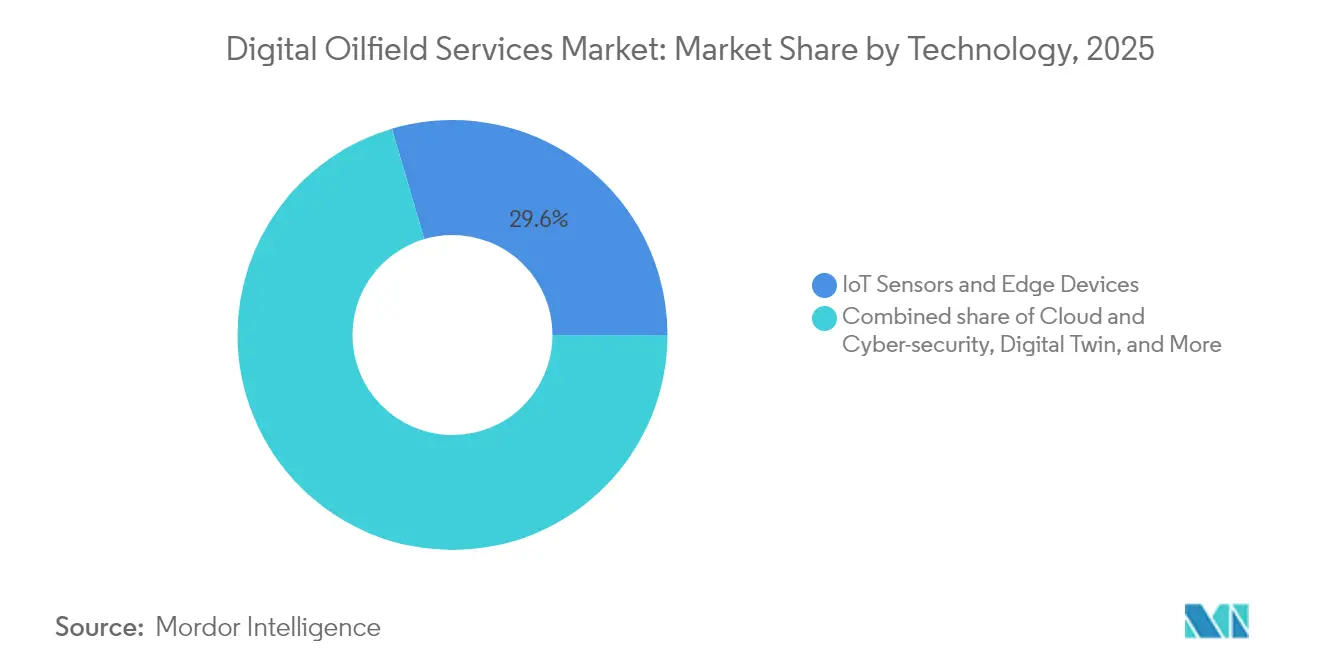

- Por tecnologia, sensores IoT e dispositivos de borda detinham 29,55% da participação de mercado de serviços digitais para campo petrolífero em 2025, enquanto as soluções de nuvem e cibersegurança devem crescer a uma CAGR de 8,12%, a mais alta entre as categorias de tecnologia.

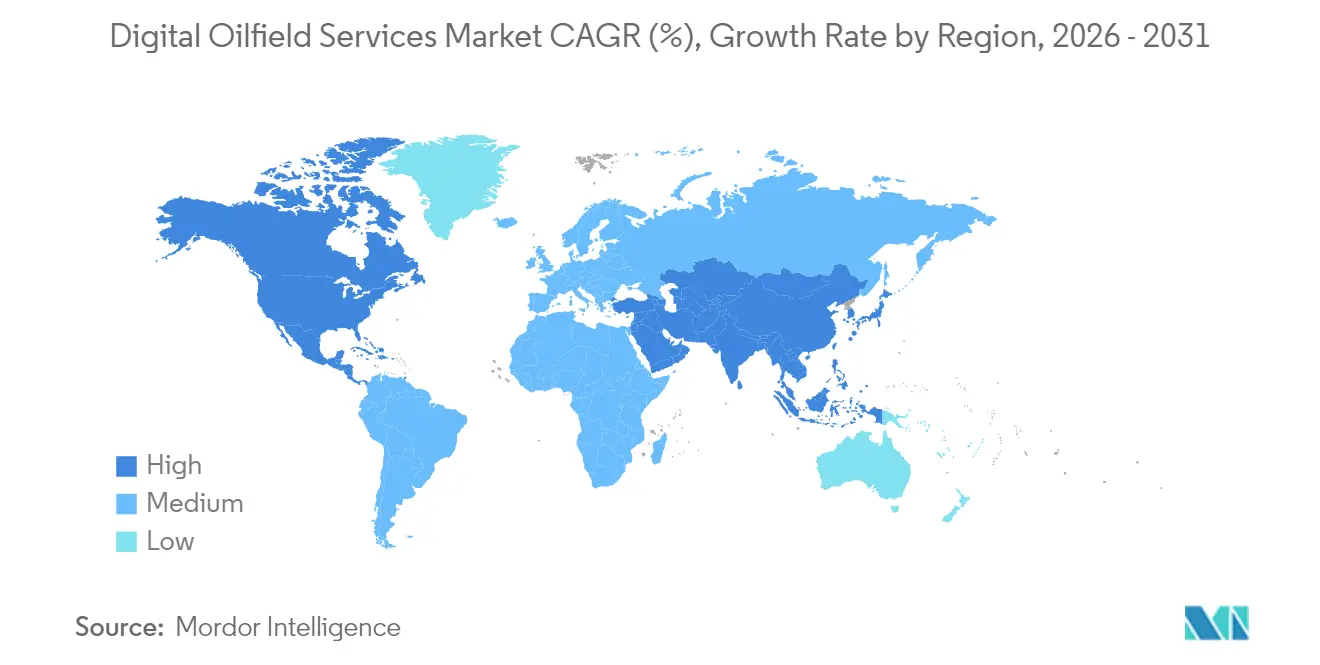

- Por geografia, a América do Norte representou 35,62% da receita de 2025; no entanto, a região Ásia-Pacífico está configurada para se expandir a uma CAGR de 6,98%, a trajetória regional mais rápida até 2031.

- SLB, Halliburton e Baker Hughes controlaram coletivamente pouco menos da metade da receita de 2024, e a aquisição de USD 7,1 bilhões da ChampionX pela SLB está prevista para desbloquear USD 400 milhões em sinergias anuais até 2028.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços Digitais para Campo Petrolífero

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de IIoT e análises avançadas | 1.20% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Necessidade crescente de reduzir OPEX e tempo não produtivo | 1.00% | Global, particularmente em campos maduros | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos em desenvolvimento de xisto e petróleo de reservatório compacto | 0.80% | América do Norte como núcleo, expandindo-se para Argentina e Austrália | Médio prazo (2-4 anos) |

| Manutenção preditiva baseada em IA de borda para BCEs | 0.60% | Global, com maior adoção em recursos não convencionais dos EUA | Médio prazo (2-4 anos) |

| Pressão regulatória para gêmeos digitais de intensidade de metano | 0.50% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Serviços Digitais para Campo Petrolífero como Serviço (assinatura) reduzindo CAPEX | 0.40% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de IIoT e Análises Avançadas

O petróleo e gás continua sendo o maior investidor industrial em IoT, e mais de 80% dos respondentes corporativos agora classificam a análise orientada por IA entre suas três principais prioridades de capital.[1]Offshore Technology Focus, "O Setor de Energia Lidera o Investimento em IoT," offshoretechnologyfocus.com Sensores conectados à IIoT transmitem dados ao vivo de pressão, fluxo e saúde de equipamentos de mais de 150.000 bombas centrífugas elétricas (BCEs), permitindo que a Devon Energy preveja 51 falhas de BCEs com janelas de precisão de cinco dias que evitaram a perda de produção.[2]Hart Energy, "Devon Aproveita a IA de Borda para a Confiabilidade de BCEs," hartenergy.com A implantação de IA de borda Agora da Schlumberger no Equador evitou 12.000 barris de produção perdida e reduziu os custos de manutenção ao otimizar a injeção química em tempo real. A combinação de aprendizado de máquina com o SCADA legado cria controles de malha fechada. A Chevron e a Halliburton executaram completações orientadas por retroalimentação no Colorado que ajustaram automaticamente a entrega de energia estágio por estágio. A McKinsey calcula que os operadores ainda descartam 60-73% dos dados gerados em campo, sinalizando um potencial substancial de melhoria na utilização de análises. Processadores de borda com latência de milissegundos ancoram essa transição para poços autônomos, particularmente em aplicações de alta pressão onde o controle de choke em frações de segundo mitiga o risco de influxo.

Necessidade Crescente de Reduzir OPEX e Tempo Não Produtivo

Durante a recessão de 2020-2021, os operadores reengenharam suas bases de custo, e os programas digitais que proporcionaram economias estruturais foram escalados em todo o portfólio desde então. Os centros de operações remotas da Baker Hughes reduziram os dias médios de perfuração no Pinedale Anticline de 35 para 17, resultando em economias de USD 900.000 por poço. Os modelos de saúde de ativos orientados por IA agora preveem falhas de equipamentos com 12 dias de antecedência, substituindo a manutenção reativa por intervenções programadas. Um fluxo de trabalho baseado em física em Omã reduziu os custos de poços em 20% e cortou a duração da perfuração em 27% ao otimizar os parâmetros do sistema rotativo direcionável em tempo real. Os modelos preditivos da TotalEnergies também reduziram o tempo de inatividade inesperado, enquanto a YPF aplicou o aprendizado de máquina em milhares de ativos terrestres para gerar economias repetíveis nos indicadores operacionais centrais. Tais sucessos confirmam que o mercado de serviços digitais para campo petrolífero está evoluindo de projetos piloto de eficiência para programas de escala empresarial que incorporam custos permanentemente.

Crescimento dos Investimentos em Desenvolvimento de Xisto e Petróleo de Reservatório Compacto

Os poços horizontais perfurados nas províncias de xisto dos EUA são 30% mais rápidos do que as linhas de base pré-digitais, graças aos mecanismos de trajetória de IA que eliminam milhares de entradas manuais por haste. A Nabors Industries demonstrou um aumento de velocidade de 30% com algoritmos de perfurador automático que aprendem as respostas das formações em tempo real. A ConocoPhillips reduziu os ciclos de decisão de ativos não operados na Bacia do Permiano de vários dias para apenas algumas horas, permitindo que as equipes comerciais capturem janelas de oportunidade de 30 dias que anteriormente expiravam. Robôs autônomos e plataformas remotas de drenagem gravitacional assistida a vapor estão redefinindo tarefas outrora manuais de óleo pesado e gerando reduções de custo de 25-50% de acordo com estudos de campo. A disciplina de capital em áreas de petróleo de reservatório compacto está impulsionando a implantação adicional de sensores. Os operadores que digitalizam sondas e cabeças de poço capturam ganhos de desempenho simultaneamente em dezenas de poços, reforçando as economias de escala.

Manutenção Preditiva Baseada em IA de Borda para BCEs

Falhas inesperadas de BCEs podem paralisar poços individuais por semanas e, com 150.000 unidades em operação, as apostas de produção são significativas. Dispositivos de borda de baixo consumo montados em cabos de fundo de poço classificam assinaturas de dinagrama localmente, sinalizando anomalias mesmo quando os links de satélite são interrompidos. Modelos de aprendizado de máquina implantados na cabeça do poço fornecem um aviso de 12 dias de falhas iminentes, capacitando as equipes de campo a programar substituições sem perda de barris. Conjuntos de dados de vibração de alta frequência e amperagem são fundidos com parâmetros de reservatório para refinar os envelopes de desempenho em condições corrosivas. A implantação desses algoritmos nos limites da rede forma estruturas de otimização de malha fechada que ajustam autonomamente a velocidade da bomba dentro de zonas operacionais seguras.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de cibersegurança em pilhas de TO/TI | -0.80% | Global, com maior preocupação na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacuna de competências digitais em ativos de campos maduros | -0.60% | Global, particularmente agudo em regiões maduras | Médio prazo (2-4 anos) |

| Leis de soberania de dados desacelerando implementações de nuvem | -0.40% | Europa, Ásia-Pacífico, com efeitos de transbordamento globalmente | Médio prazo (2-4 anos) |

| Alto consumo de energia de análises em tempo real em locais remotos | -0.30% | Global, mais crítico em locações offshore e terrestres remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança em Pilhas de TO/TI

O evento de ransomware do Colonial Pipeline ressaltou a escala de risco que enfrenta as redes de TO convergidas.[3]Cloud Security Alliance, "Ameaças Cibernéticas a Oleodutos," cloudsecurityalliance.org Embora 90% das empresas de energia agora empreguem equipes de segurança dedicadas e 25% vinculem a remuneração do CEO a metas cibernéticas, apenas dois terços fazem backup sistemático dos dados de campo. Os prêmios de seguro dispararam 315% entre 2020 e 2022, mas apenas 67% dos operadores contratam cobertura cibernética independente, optando por apostar em orçamentos de proteção. Os controladores lógicos programáveis legados carecem de autenticação moderna e, à medida que os sistemas com lacuna de ar são cada vez mais conectados a nuvens corporativas para vigilância remota, essa vulnerabilidade torna-se mais pronunciada. A Deloitte adverte que a segurança deve ser incorporada desde o início nos ciclos de vida dos projetos; as abordagens complementares frequentemente deixam vetores de ameaça sem solução, expondo as empresas a paralisações de produção e danos à reputação.

Lacuna de Competências Digitais em Ativos de Campos Maduros

A automação na indústria de petróleo e gás ainda fica aquém da maioria das outras indústrias pesadas, e a aposentadoria de especialistas seniores amplia a lacuna de talentos.[4] Manhattan Institute, "Automação e a Lacuna de Competências," manhattan-institute.org O setor upstream do Reino Unido, por si só, estima a necessidade de 25.000 recrutas até 2025, muitos em análise, IA e cibersegurança. Os programas de competência agora combinam e-learning, simulação e mentoria para capacitar transversalmente geocientistas, engenheiros de produção e equipes de TI. A segurança integrada de TO-TI exige colaboração entre duas equipes historicamente isoladas, mas menos da metade das organizações possui modelos formais de governança conjunta. Os centros de operações remotas também exigem a reconfiguração da força de trabalho: as tarefas outrora executadas offshore devem ser remapeadas para funções de monitoramento onshore, com sistemas de gestão de competências rastreando o progresso individual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo: O Foco na Produção Impulsiona o Crescimento

Em 2025, a otimização de reservatório capturou 40,62% da receita, confirmando seu papel fundamental na extensão da vida útil dos campos. A otimização de produção, no entanto, está no caminho de registrar uma CAGR de 6,18% e absorverá uma parcela crescente do tamanho do mercado de serviços digitais para campo petrolífero entre 2026 e 2031. Motores de alocação multivariada combinam dados de pressão em tempo real com modelos baseados em física para alocar fluxos de fluido de produção e identificar zonas de baixo desempenho. Gêmeos digitais de redes de coleta executam a otimização de elevação a gás a cada poucos segundos, proporcionando incrementos de produção sustentados de 3% em comparação com as linhas de base de gás natural, com um coeficiente de 3,1%. Os controles de malha fechada que integram simuladores de reservatório e configurações de choke de superfície ajustam automaticamente as taxas, alinhando as operações diárias com os objetivos de gestão do reservatório.

A transição para gastos centrados na produção reflete um platô nas campanhas de perfuração de novos campos e um impulso para aumentar os retornos sobre o estoque de poços existentes. O gerenciamento autônomo de choke mitiga o golfadas, enquanto os medidores de fluxo virtuais permitem que as equipes de ativos reduzam a necessidade de testes físicos de poços. Os operadores também escalam gêmeos digitais nas instalações para coordenar bombas, separadores e sistemas de energia, reduzindo assim as emissões enquanto minimizam o tempo de inatividade. Como resultado, o mercado de serviços digitais para campo petrolífero se alinha com os desafios dos campos maduros em vez dos riscos de exploração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: A Segurança na Nuvem Acelera a Adoção

Os sensores IoT e dispositivos de borda responderam pela maior parcela de 29,55% da receita de 2025, mas o software de nuvem e cibersegurança deve se expandir a uma CAGR de 8,12%, o ritmo mais rápido no mercado de serviços digitais para campo petrolífero. O Microsoft Azure Stack, implantado em instalações offshore, permite que os operadores processem dados de perfuração e produção na sonda enquanto sincronizam subconjuntos críticos com ambientes de análise hospedados quando a largura de banda estiver disponível. O emparelhamento de borda-nuvem aborda os limites de latência e cumpre os regulamentos de residência de dados ao manter conjuntos de dados sensíveis localmente, garantindo assim a segurança e a conformidade dos dados.

As arquiteturas de confiança zero sustentam essas migrações, à medida que os agentes de ameaças visam cada vez mais as camadas de controle industrial. Os fornecedores agora agrupam microsegmentação de rede, governança de identidade e criptografia em ofertas prontas para uso que se integram diretamente a historiadores em tempo real. A correlação de eventos habilitada por IA encurta os ciclos de detecção-a-resposta de horas para minutos, protegendo as operações críticas à receita. Esse nexo de poder de processamento escalável e segurança sólida está direcionando os orçamentos de tecnologia para plataformas gerenciadas, reforçando assim a trajetória definida por software do mercado de serviços digitais para campo petrolífero.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A liderança da América do Norte deriva de sua escala de recursos não convencionais, da alta densidade de sensores avançados e dos incentivos regulatórios para o monitoramento de metano. Os sistemas de sonda automatizados da Nabors melhoraram as taxas de penetração de perfuração em 30% e reduziram significativamente o deslizamento em folha, estabelecendo o padrão para a captura de dados de alta frequência. O Canadá estende a adoção digital às areias betuminosas, utilizando análises hiperespectrais para monitorar lagoas de rejeitos e cumprir as emergentes restrições de metano, enquanto o México testa a geodireção habilitada por IA em blocos da Bacia de Campos em águas profundas. O reporte obrigatório sob o programa Super-Emissor da EPA leva os operadores a adotar a vigilância contínua de metano e gêmeos digitais que identificam vazamentos em minutos.

A região Ásia-Pacífico está emergindo como o mercado de crescimento mais rápido para serviços digitais para campo petrolífero. Os pilotos de perfuração inteligente da China reduziram os tempos de ciclo de perfuração direcional por percentuais de dois dígitos, apoiados pelo financiamento nacional para clusters de supercomputação. As empresas upstream da Índia estão investindo em vigilância de produção hospedada na nuvem, enquanto as grandes empresas japonesas estão realizando pilotos de robôs de inspeção remota em ativos offshore maduros. Os Emirados Árabes Unidos e a Arábia Saudita implantam redes 5G privadas que transmitem dados de poços em frações de segundo para motores de IA centralizados, permitindo a otimização autônoma de elevação a gás em escala.

A Europa recorre a ferramentas digitais para cumprir as metas de descarbonização. As plataformas da Equinor no Mar do Norte utilizam robôs de inspeção autônomos conectados a hubs de fusão de dados desenvolvidos pela Cognite, resultando na redução de dias de tripulação offshore e nas emissões associadas. O monitoramento de captura de carbono depende de gêmeos digitais de subsuperfície que rastreiam a migração de plumas e garantem a integridade do poço em tempo real. A América do Sul aproveita a transferência de tecnologia da América do Norte, com os operadores da Bacia de Neuquén na Argentina implantando análises de borda para navegar pelos desafios de areia e corte de água. O Oriente Médio e a África focam na digitalização de campos maduros: a solução RoboWell da ADNOC regula autonomamente a elevação a gás para sustentar produções de cinco dígitos em barris, enquanto a Nigéria realiza pilotos de análise de perfuração baseada em nuvem para lidar com reservatórios de delta de difícil acesso.

Panorama regulatório

A regulamentação está cada vez mais moldando as implementações de campos petrolíferos digitais por meio de requisitos de medição de metano, governança de dados e integridade operacional offshore. Na União Europeia, a Comissão Europeia publicou seu Roteiro Estratégico para Digitalização e IA no Setor de Energia em junho de 2026, que aponta para expectativas mais rígidas em relação à integração de dados de energia, implantação de soluções digitais e de IA, e práticas mais claras de governança de dados em toda a cadeia de valor de energia. Para operadores upstream, esses requisitos podem afetar como os conjuntos de dados operacionais são padronizados e compartilhados.

No mercado offshore dos Estados Unidos, o Bureau of Safety and Environmental Enforcement atualizou o ambiente de conformidade para medição digital e segurança ao incorporar padrões adicionais de medição de produção e segurança ao 30 CFR Part 250, com vigência a partir de agosto de 2026. Juntamente com as expectativas contínuas sob o 30 CFR Part 250 Subpart H para sistemas de segurança da produção, essas atualizações continuam a sustentar a demanda por instrumentação verificável e alinhada a padrões, registros digitais prontos para auditoria e arquiteturas com consciência cibernética que ajudam os operadores a demonstrar integridade operacional.

Cenário Competitivo

A concorrência no mercado de serviços digitais para campo petrolífero está se intensificando à medida que os gigantes tradicionais de serviços convergem com especialistas em automação e empresas puras de software. A aquisição de USD 7,1 bilhões da ChampionX pela SLB em 2025 criou o maior portfólio integrado de soluções de produção do setor e está projetada para gerar USD 400 milhões em sinergias pré-impostos em três anos. A Halliburton avança seu conjunto de fraturamento inteligente por meio de completações de malha fechada que ajustam automaticamente a entrega de energia; seu produto OCTIV Auto Frac já executou milhares de decisões autônomas por estágio nos pilotos do Colorado. A Baker Hughes foca na eletrificação e em sistemas de produção infundidos com IA, lançando o cimentador elétrico Hummingbird e as válvulas de intervalo SureCONTROL Plus que reduzem emissões e tempo de inatividade.

Os fornecedores de automação industrial, como Emerson, Honeywell e Siemens, estão defendendo suas posições de mercado ao integrar controladores de processo avançados com pacotes de IA de borda. O Projeto Beyond da Emerson conecta camadas de controle díspares em um ambiente unificado definido por software sustentado por segurança de confiança zero, visando atualizações em campos maduros onde os sistemas legados dificultam as análises. Os especialistas em plataformas de dados Cognite, AVEVA e AspenTech competem em APIs abertas que permitem aos produtores construir pipelines de aprendizado de máquina sob medida sem rearquitetar os modelos de dados subjacentes. As startups de robótica formam alianças com players estabelecidos. A parceria da Rockwell Automation com a Taurob para robôs de inspeção certificados ATEX demonstra como uma capacidade de nicho pode desbloquear oportunidades de mercado mais amplas. No geral, os fornecedores capazes de combinar conhecimento aprofundado do domínio com IA de ponta permanecem mais bem posicionados para capturar um mercado que caminha para operações autônomas e modelos comerciais de pagamento por uso.

Líderes do Setor de Serviços Digitais para Campo Petrolífero

Halliburton Company

Baker Hughes Company

Emerson Electric Co.

Weatherford International PLC

Schlumberger Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A automação em larga escala e as implantações de plataformas estão criando espaço em branco para fornecedores capazes de operacionalizar IA além de projetos-piloto, particularmente onde a integração entre dados de subsuperfície, perfuração e produção permanece fragmentada. Em abril de 2026, a Baker Hughes relatou a implantação de seu software de automação de produção de campo Leucipa em cerca de 75.000 poços globalmente, mostrando que a automação da produção avançou para uma escala multi-ativos e criando oportunidades em torno de gestão de mudanças, padronização de fluxos de trabalho e camadas de interoperabilidade que conectam controles de poços ao planejamento corporativo.

O investimento em computação e modelos específicos de domínio também está se tornando um gatilho de compra mais tangível para interpretação sísmica, modelagem de reservatórios e otimização em tempo real. Em maio de 2026, a Aramco e a solutions by stc anunciaram um projeto de supercomputador de alto desempenho de próxima geração (1,4 bilhão de SAR), enquanto a SLB e a Vår Energi expandiram a presença da plataforma digital Delfi na Plataforma Continental Norueguesa em maio de 2026 para o planejamento integrado de desenvolvimento de campo. Juntas, essas iniciativas apoiam oportunidades em fundações de dados nativas de nuvem, gestão de dados alinhada ao OSDU e arquiteturas seguras de edge-to-cloud que abordam restrições de soberania de dados e segurança cibernética, permitindo automação em circuito fechado, como a implantação de automação de sonda em circuito fechado e MPD da Halliburton e Eni na Indonésia (julho de 2026).

Desenvolvimentos recentes do setor

- Julho de 2026: A Halliburton e a Eni concluíram uma implantação de automação de sonda em circuito fechado e perfuração com pressão gerenciada (MPD) em um poço de exploração em águas profundas na Indonésia. O projeto integrou automação com controle de poço em tempo real para melhorar a eficiência de perfuração, ilustrando como os fluxos de trabalho em circuito fechado estão avançando para ambientes offshore complexos. Isso também elevou o padrão para a entrega integrada de software, controles e serviços.

- Junho de 2026: A SLB lançou o SLB Digital Marketplace com cerca de 200 produtos digitais, incluindo agentes de IA e modelos de domínio para fluxos de trabalho de energia. A abordagem de marketplace amplia a distribuição de capacidades digitais em todo o ecossistema da SLB e apoia aquisições baseadas em plataforma. Isso aumenta a pressão competitiva sobre fornecedores de soluções pontuais para integrar e empacotar ofertas em escala.

- Junho de 2025: A Chevron e a Halliburton executaram fraturamento hidráulico inteligente no Colorado usando ZEUS IQ e OCTIV Auto Frac para permitir feedback de conclusão em tempo real e ajustes autônomos. A implantação destacou uma mudança em direção a loops de decisão automatizados no local do poço. Isso reforçou a demanda por instrumentação, análises de baixa latência e pipelines de dados seguros que apoiam a otimização contínua.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas com serviços que ajudam operadores upstream de petróleo e gás a operar campos usando ferramentas digitais, o que inclui principalmente sensoriamento, conectividade, plataformas de dados, análises e suporte a fluxos de trabalho durante toda a vida de um ativo produtor.

Exclusões de escopo: esta dimensionamento não considera vendas puras de equipamentos ou terceirização geral de TI quando não vinculada a um caso de uso de digitalização de campos petrolíferos.

Visão geral da segmentação

- Por Tipo de Processo

- Otimização de Reservatório

- Otimização de Produção

- Otimização de Perfuração

- Outros Processos

- Por Tecnologia

- Sensores IoT e Dispositivos de Borda

- IA e Aprendizado de Máquina

- Gêmeo Digital

- Plataformas de Big Data e Análise Avançada

- Nuvem e Cibersegurança

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- Noruega

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual para a atividade upstream e sinais de adoção digital, para que o modelo tenha âncoras práticas antes da aplicação de premissas. Normalmente, extraímos estatísticas públicas e referências como indicadores de suprimento e upstream da EIA e da IEA, atualizações de mercado da OPEP, séries de custos e salários do US Bureau of Labor Statistics, e dados macroeconômicos do Banco Mundial e do FMI para mapear o ambiente operacional.

Em seguida, mapeamos como os gastos tendem a fluir para programas de campos petrolíferos digitais usando fontes como relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa de projetos, registros regulatórios e publicações de associações do setor que discutem tendências de automação e monitoramento. Quando necessário, também utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e finanças, bases de dados de patentes, e uma visão global de contratos e licitações para entender quem está ativo e quais tipos de projetos estão sendo anunciados. As fontes documentais listadas aqui são apenas ilustrativas, e referências públicas e pagas adicionais foram revisadas durante a coleta e verificação de dados.

Entrevistas primárias e pesquisas

O trabalho de campo é usado para testar sob pressão o que observamos na pesquisa documental e para traduzir sinais de atividade em participações realistas de gastos por área de serviço. Conversamos com operadores upstream, prestadores de serviços e integradores de sistemas em toda a cadeia de valor, e verificamos os insumos em diferentes regiões para evitar exagerar a velocidade de adoção regional ou os prazos dos projetos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 16% | APAC: 48% |

| Nível médio: 50% | Líderes funcionais/de unidade: 39% | EMEA: 33% |

| Menores players: 21% | Gerentes: 45% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento principal é construído usando lógica top-down e bottom-up em conjunto, onde a atividade upstream e a penetração de digitalização são usadas para reconstruir o pool de gastos endereçável, que é então dividido em receita de serviços efetivamente entregue. Para manter os totais realistas, verificamos cruzadamente o resultado com aproximações bottom-up seletivas, como valores de contratos amostrados, faixas de preços típicas para suporte de monitoramento e análises, e divisões de receita do lado do fornecedor onde as divulgações estão disponíveis.

No modelo, alguns insumos determinam a maior parte do resultado, então enfatizamos indicadores como tendências de capex upstream, número de sondas e poços ativos, a parcela da produção sob monitoramento em tempo real, o ritmo de implantação de nuvem e edge nas operações de campo, e requisitos de segurança cibernética e gestão de dados que sustentam trabalho de serviço recorrente. Quando uma verificação bottom-up apresenta lacunas, por exemplo, empresas privadas com divulgação limitada, preenchemos a parte faltante usando referências de pares e depois ajustamos após o feedback primário confirmar a faixa provável.

Para a previsão, é utilizada análise de cenários para que as perspectivas possam refletir mudanças no sentimento de preço do petróleo, disciplina de gastos dos operadores e o momento de implantação de programas digitais. Esses cenários são então alinhados com o que os entrevistados esperam para os pipelines de projetos e o comportamento de renovação, o que mantém a previsão vinculada ao que pode ser executado no campo.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que o número final não dependa de uma única premissa. Comparamos os resultados do modelo com sinais independentes, como direção do capex upstream, intensidade de serviços por ativo produtor e padrões de atividade regional, e então reverificamos quaisquer grandes variações que não correspondam a esses sinais.

Antes da aprovação final, o trabalho é revisado em várias etapas, incluindo o momento de conversão de moeda, os limites de escopo e a lógica de crescimento ano a ano. Os analistas podem recontatar os respondentes quando uma proporção-chave parece incorreta. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é realizada para que o cliente receba a visão mais atual.

Estimativa de mercado de serviços de campo petrolífero digital da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços de campos petrolíferos digitais podem diferir mesmo quando o mesmo rótulo é usado, porque a linha entre serviços, software e equipamentos nem sempre é traçada da mesma forma. As diferenças também surgem de como as empresas tratam contratos agrupados, quais fases upstream são incluídas e se os valores são relatados em dólares correntes ou sob premissas ajustadas.

Ao acompanhar a linguagem de escopo de contratos, o momento das conversões de moeda e as regras de reconhecimento de receita somente de serviços, a Mordor Intelligence mantém a estimativa vinculada aos serviços de campo petrolífero digital efetivamente entregues, em vez de gastos mais amplos com campos petrolíferos digitais, que é onde normalmente começa a maior dispersão neste mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 31,18 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 21,12 bilhões de USD (2025) | Utiliza uma abordagem de contagem mais restrita que parece limitar o escopo mais próximo de fluxos de trabalho de otimização específicos e pode excluir várias linhas de serviço recorrentes vinculadas a plataformas de dados e suporte de conectividade de campo, o que reduz o total de 2025. |

| Editora de Pesquisa do Setor B | 27,34 bilhões de USD (2025) | Provavelmente aplica um limite diferente sobre o que é tratado como serviço versus tecnologia agrupada, e o ritmo de adoção assumido e a progressão de preços parecem mais agressivos na janela de previsão, o que também pode alterar a estimativa do ano inicial. |

No geral, a diferença entre os três valores é explicada principalmente pelas linhas de corte de escopo e por como os programas digitais agrupados são separados em receita de serviços. Quando os mesmos sinais de atividade são traduzidos em receita usando definições de serviço consistentes e verificações repetíveis, o resultado se torna mais fácil de rastrear e atualizar ano após ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de serviços digitais para campo petrolífero até 2031?

Estima-se que o mercado atinja USD 43,37 bilhões até 2031, com uma CAGR de 5,63% no período de 2026-2031.

Qual segmento de processo está expandindo mais rapidamente?

Espera-se que a otimização de produção registre a CAGR mais rápida de 6,18% até 2031, refletindo o crescente investimento na maximização do desempenho de ativos.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As estratégias governamentais de IA, o financiamento nacional de infraestrutura digital e os programas de automação em larga escala, como a iniciativa de USD 920 milhões da ADNOC, aceleram a adoção.

Como as preocupações com cibersegurança estão influenciando as decisões de compra?

Os operadores exigem cada vez mais plataformas de nuvem com confiança zero e redes de TO com microsegmentação, impulsionando o crescimento no segmento de tecnologia de nuvem e cibersegurança.

Qual será o impacto do acordo SLB-ChampionX na dinâmica competitiva?

A fusão cria o maior portfólio integrado de soluções de produção e está projetada para gerar USD 400 milhões em sinergias anuais, intensificando a concorrência entre os grandes prestadores de serviços.

Como a manutenção preditiva melhora o tempo de atividade das bombas centrífugas elétricas?

Os modelos de IA de borda analisam assinaturas de vibração e elétricas para prever falhas com até 12 dias de antecedência, possibilitando intervenções planejadas que evitam a perda de produção.

Página atualizada pela última vez em: