Tamanho e Participação do Mercado de Berílio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 362.29 toneladas |

| Volume do Mercado (2031) | 432.58 toneladas |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Berílio por Mordor Intelligence

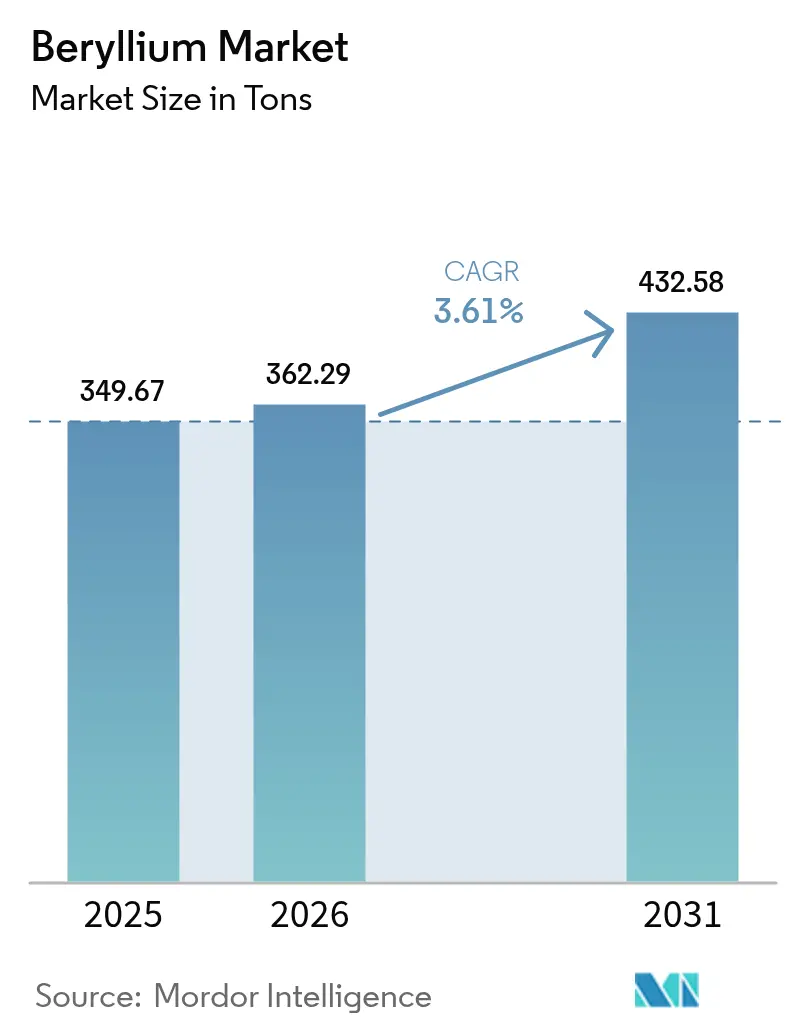

O tamanho do Mercado de Berílio está projetado em 349,67 toneladas em 2025, 362,29 toneladas em 2026, e deverá atingir 432,58 toneladas até 2031, crescendo a um CAGR de 3,61% de 2026 a 2031. A demanda robusta persiste onde a substituição do metal não é técnica nem economicamente viável, incluindo filtros de RF para 5G, estruturas de veículos de lançamento reutilizáveis, refrigerantes para reatores de sal fundido e bancadas ópticas para satélites. A rápida escalada de preços evidencia a fragilidade do fornecimento, vinculada à produção de concentrado no Cazaquistão e na China. A mina Spor Mountain da Materion permanece como a única cadeia ocidental de minério a liga, fornecendo de 250 a 270 t de concentrado por ano. A Ásia-Pacífico lidera a demanda, pois os conectores de berílio-cobre sustentam a produção de eletrônicos e veículos elétricos, enquanto a América do Norte e a Europa mantêm preços premium por meio de contratos aeroespaciais e de defesa. A regulamentação ambiental, notadamente o limite de exposição de 0,2 µg/m³ dos EUA, eleva os custos de conformidade; no entanto, o endurecimento das normas também desencoraja novos entrantes e reforça a vantagem dos incumbentes.

Principais Conclusões do Relatório

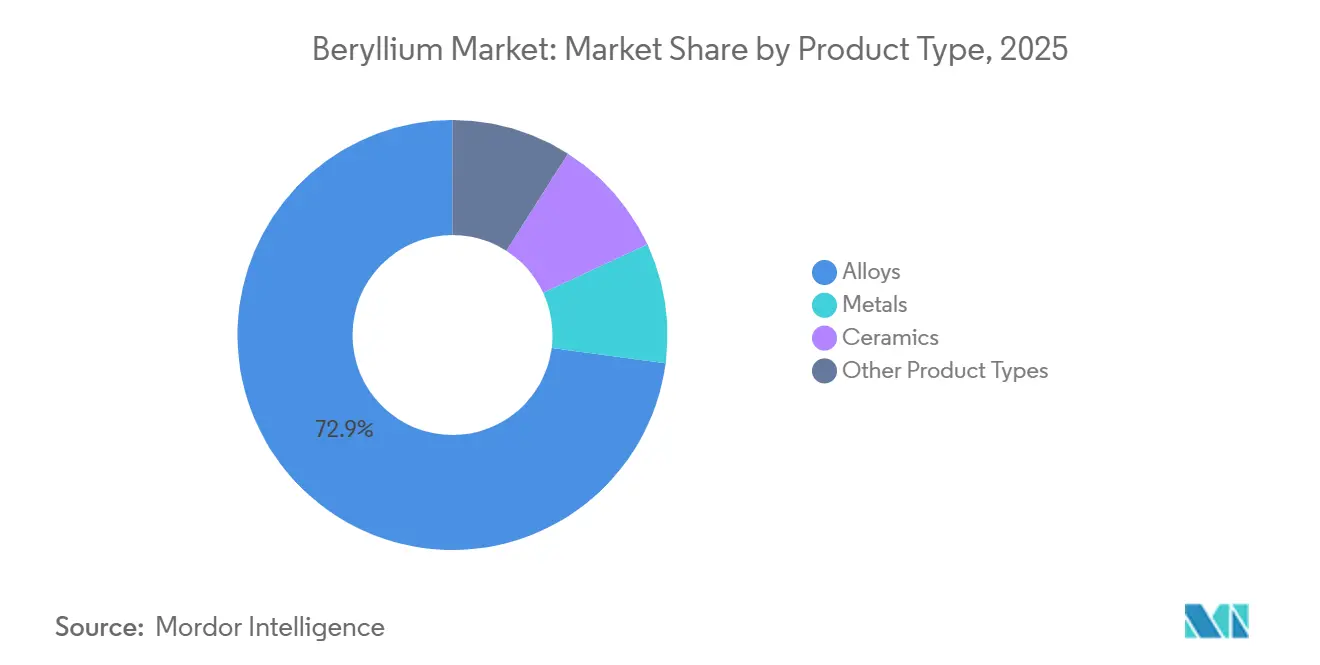

- Por tipo de produto, as ligas detinham 72,91% da participação do mercado de berílio em 2025 e avançam a um CAGR de 3,98% até 2031, evidenciando sua dupla liderança em escala e crescimento.

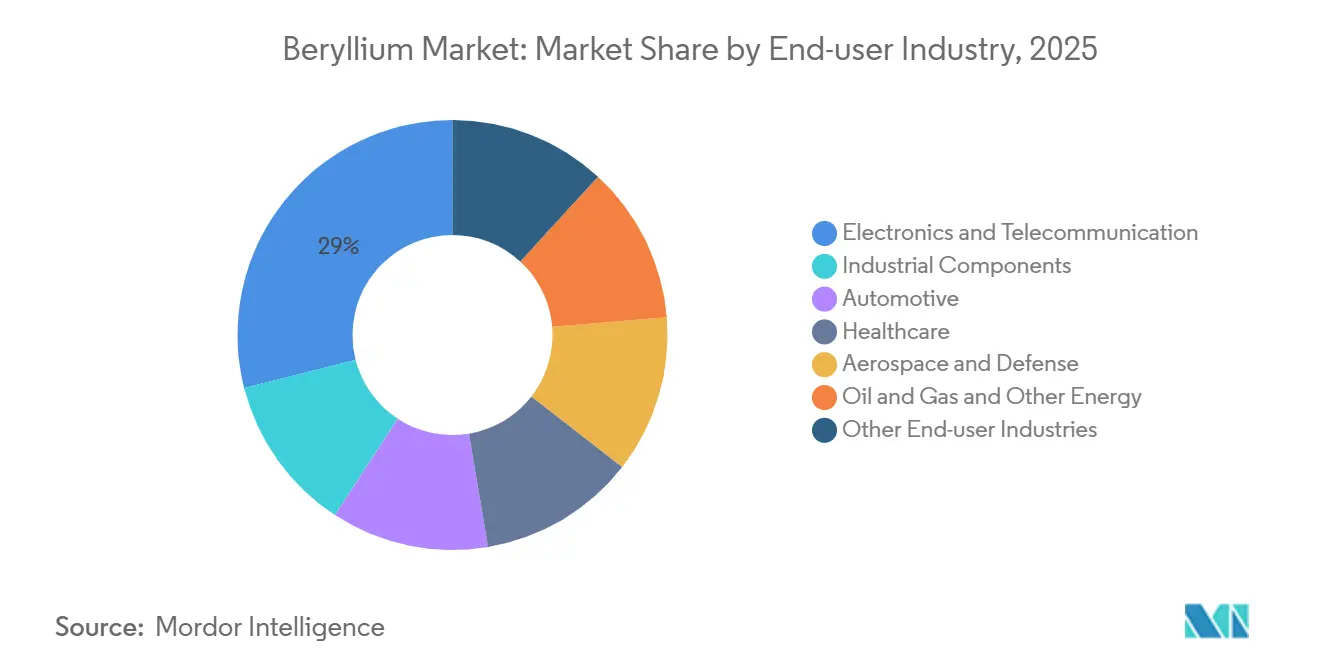

- Por setor de usuário final, eletrônicos e telecomunicações representaram 28,96% da receita em 2025, enquanto o setor automotivo apresenta a expansão mais rápida, com CAGR de 4,99% até 2031, em razão das necessidades de gestão térmica de veículos elétricos.

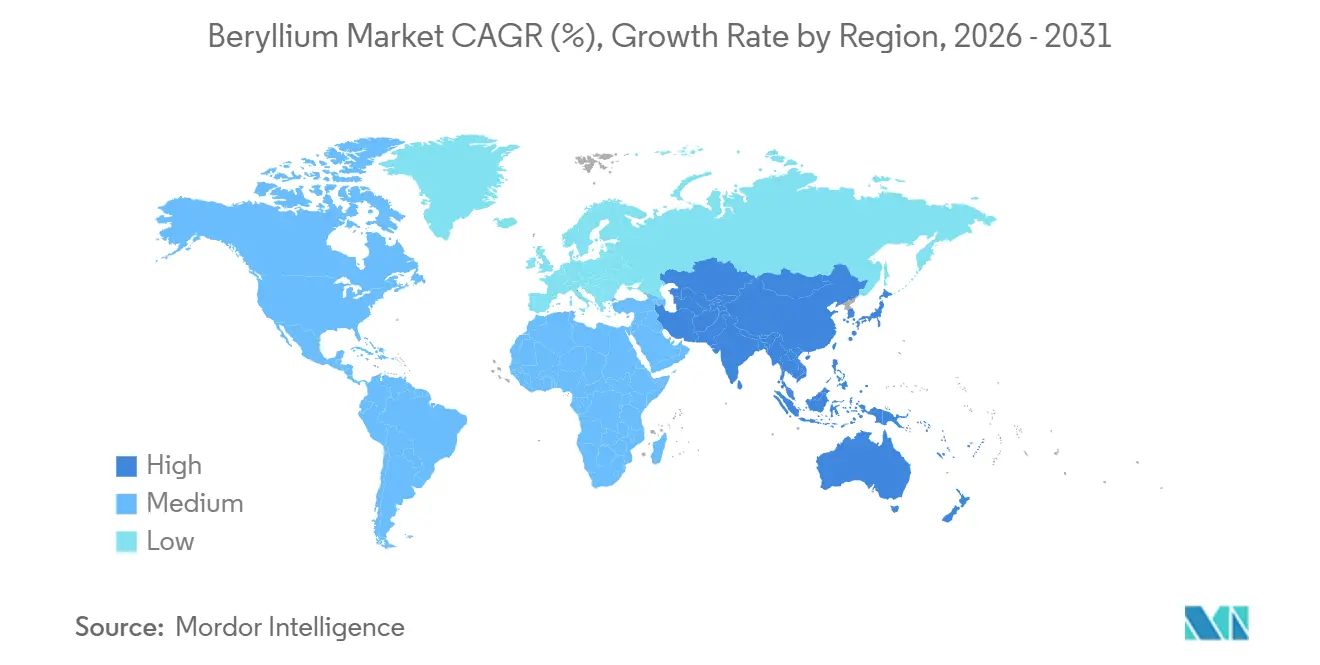

- Por geografia, a Ásia-Pacífico contribuiu com 37,78% do volume em 2025 e está prevista para manter o maior crescimento regional, com CAGR de 4,18%, impulsionada pela implantação de estações-base 5G e pela profundidade da fabricação de eletrônicos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Berílio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de ligas de Be-Cu em filtros de RF para estações-base 5G e ondas milimétricas | +0.9% | Global, com concentração na China, Coreia do Sul e Estados Unidos | Curto prazo (≤ 2 anos) |

| Crescente necessidade de estruturas leves e de alta rigidez em veículos de lançamento reutilizáveis | +0.7% | América do Norte, Europa, com atividade emergente na China e na Índia | Médio prazo (2-4 anos) |

| Demanda crescente por materiais de gestão térmica em eletrônica de potência avançada para veículos elétricos | +0.8% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul), com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Programas de modernização da defesa impulsionando volumes de satélites, buscadores de mísseis e sensores ópticos | +0.6% | Estados Unidos, Europa, Índia, com impacto secundário no Oriente Médio | Longo prazo (≥ 4 anos) |

| Necessidade emergente de refletores de Be transparentes a nêutrons em pequenos reatores modulares | +0.3% | Estados Unidos, Canadá, Reino Unido, com projetos-piloto na Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ligas de Be-Cu em Filtros de RF para Estações-Base 5G e Ondas Milimétricas

Os equipamentos 5G de ondas milimétricas impõem exigências mecânicas e térmicas rigorosas a seus conectores, molas e contatos de aterramento. As ligas de berílio-cobre oferecem condutividade, resistência à fadiga e propriedades não magnéticas incomparáveis, diferenciando-as do bronze fosforoso, mais acessível. Os fabricantes de equipamentos originais de telecomunicações da China, Japão e Coreia do Sul alcançaram penetração significativa em assinantes 5G. Esse marco levou a NGK Metals a expandir a capacidade de tiras em suas plantas no Japão e na Europa, apoiando o aumento no número de estações-base[1]NGK Metals Corporation, "Perfil Corporativo e Capacidades," ngkmetals.com. À medida que as frequências de ondas milimétricas superam 24 GHz, os desafios na dissipação térmica mantêm o status premium desses materiais, mesmo com a migração de conectores de commodities para ligas mais econômicas.

Crescente Necessidade de Estruturas Leves e de Alta Rigidez em Veículos de Lançamento Reutilizáveis

Os sistemas de lançamento reutilizáveis priorizam a economia de massa, resultando em menor consumo de combustível e tempos de reabastecimento mais rápidos. O berílio, com rigidez específica quatro vezes superior à do alumínio e menor densidade, também apresenta estabilidade dimensional ao longo de ciclos térmicos repetidos. O forte compromisso comercial com o hardware de berílio é evidente. Programas como o Telescópio Espacial James Webb da NASA validaram o desempenho criogênico do berílio[2]NASA, "Ficha Técnica do Espelho do Telescópio Espacial James Webb," nasa.gov. Enquanto isso, os integradores de lançamento atuais estão recorrendo a fundições de berílio-alumínio para suportes de motores, especialmente onde a densidade do titânio representa desafios. À medida que o setor migra de veículos de lançamento descartáveis para reutilizáveis, a demanda por berílio está destinada a crescer.

Demanda Crescente por Materiais de Gestão Térmica em Eletrônica de Potência Avançada para Veículos Elétricos

Em veículos elétricos de 800 V, os inversores de carboneto de silício dissipam calor e exigem substratos com alta condutividade térmica. As cerâmicas de óxido de berílio fornecem essa condutividade térmica mantendo o isolamento elétrico. A Materion destaca-se como a única fonte comercial de BeO, atendendo tanto ao setor automotivo quanto ao industrial por meio de sua divisão de Materiais de Alto Desempenho. Em 2024, a produção de veículos de nova energia na China aumentou significativamente, incorporando contatos de berílio-cobre tanto em portas de carregamento quanto em sistemas de gerenciamento de baterias. Além disso, à medida que o setor avança em direção a dispositivos de SiC de temperatura mais elevada, a perspectiva premium para o BeO torna-se cada vez mais pronunciada.

Programas de Modernização da Defesa Impulsionando Volumes de Satélites, Buscadores de Mísseis e Sensores Ópticos

Satélites e buscadores de mísseis dependem fortemente de componentes leves e termicamente estáveis. O berílio, já utilizado em invólucros de aviônica no caça F-35, está ganhando espaço. O Laboratório de Pesquisa da Força Aérea dos EUA concedeu à Materion um prêmio para avançar na fabricação aditiva de ligas de berílio-alumínio. Com o crescimento das constelações proliferadas em órbita baixa terrestre, a demanda por espaçonaves compactas aumenta. Nesse contexto, as bancadas ópticas de berílio polido desempenham um papel fundamental na minimização do desvio de linha de visada. Embora o orçamento de defesa da Índia para o exercício fiscal de 2025 seja significativo, destinado a projetos de satélites e mísseis, a produção de berílio do país permanece mínima, levando à dependência de importações da América do Norte e do Cazaquistão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites rigorosos de exposição ocupacional e custos crescentes de conformidade | -0.5% | Global, com fiscalização intensificada nos Estados Unidos, União Europeia e Japão | Curto prazo (≤ 2 anos) |

| Volatilidade do fornecimento de concentrado de berílio do Cazaquistão e da China | -0.4% | Global, com impacto agudo na América do Norte e na Europa dependentes de importações | Médio prazo (2-4 anos) |

| Aceleração da pesquisa e desenvolvimento em compósitos de matriz metálica de alumínio e titânio como substitutos | -0.3% | Setores aeroespaciais da América do Norte e da Europa, com comercialização limitada no curto prazo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Exposição Ocupacional e Custos Crescentes de Conformidade

Em 2018, a OSHA dos EUA reduziu drasticamente o limite de exposição permissível ao berílio para 0,2 µg/m³. Essa medida obrigou as plantas a modernizarem suas instalações, implementarem vigilância médica e aprimorarem as medidas de higiene. Apesar de dispor de controles extensivos, a Materion enfrentou e resolveu violações em 2019. A União Europeia, sob seus regulamentos REACH, classificou o berílio como substância de muito elevada preocupação. Concomitantemente, o Japão instituiu limites similares para o ar. Essas medidas de conformidade intensificadas não apenas desencorajam novos entrantes no mercado, mas também restringem expansões de capacidade, moderando sutilmente a trajetória de crescimento do mercado de berílio.

Volatilidade do Fornecimento de Concentrado de Berílio do Cazaquistão e da China

A Planta Metalúrgica Ulba no Cazaquistão e as minas na China lideram a produção mundial de concentrado. À medida que incertezas geopolíticas e logísticas surgiram, os preços à vista aumentaram significativamente em 2024. A IBC Advanced Alloys, vinculada por contrato com a Ulba até 2026, encontra-se vulnerável a essas flutuações de preço. Enquanto os compradores ocidentais recorrem à mina Spor Mountain da Materion, seu rendimento anual limita a flexibilidade do fornecimento. Interrupções nos corredores ferroviários do Cazaquistão ou mudanças nas políticas de exportação chinesas rapidamente se propagam para os preços de ligas e óxidos na América do Norte e na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ligas, Âncora de Telecomunicações e Casos de Uso de Veículos Elétricos

As ligas representaram 72,91% do volume de 2025, refletindo sua vantagem de custo-desempenho em conectores, molas e ferramentas. O segmento de ligas está posicionado para registrar um CAGR de 3,98% até 2031, o mais rápido entre as categorias de produtos. O mercado de berílio para ligas está no caminho certo para se expandir ainda mais, impulsionado pela expansão da infraestrutura 6G e das redes de carregamento rápido.

Enquanto o metal puro e o pó se concentram em componentes aeroespaciais de alta rigidez, eles representam uma participação modesta em volume. As cerâmicas, principalmente o BeO, atendem às demandas dos inversores de veículos elétricos. No entanto, devido a preocupações com o manuseio ocupacional, sua adoção é limitada a módulos premium. Adicionalmente, outros produtos como os sais de BeF₂ ocupam um nicho específico, principalmente associado a reatores de sal fundido. Notavelmente, os avanços na fundição contínua e na fabricação aditiva, apoiados por financiamento da Força Aérea dos EUA, sugerem potenciais reduções de custo, o que poderia ampliar a presença do berílio em projetos aeroespaciais complexos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: Eletrônicos Lideram, Automotivo Acelera

Eletrônicos e telecomunicações consumiram 28,96% do berílio em 2025, sustentados pela implantação do 5G e pelos switches de data centers. O setor automotivo, no entanto, está no caminho para o crescimento mais rápido, com CAGR de 4,99% até 2031. A Liga 190 da Materion é desenvolvida para portas de carregamento, garantindo a durabilidade obrigatória. Os setores aeroespacial e de defesa, impulsionados pela expansão de satélites e iniciativas de mísseis hipersônicos, constituem um terceiro pilar estável. Adicionalmente, nichos menores, porém especializados, incluem ferramentas industriais, janelas de imagem para saúde e conectores no setor de petróleo e gás.

Embora os eletrônicos estejam destinados a moderar sua liderança após 2027, seguindo o pico da densificação 5G, uma mudança em direção às bandas de terahertz do 6G pode desencadear novas atualizações em conectores. O crescimento do setor automotivo é sustentado pelos incentivos contínuos a veículos elétricos na China, pelos créditos da Lei de Redução da Inflação dos EUA e pelas metas rigorosas de conformidade com CO₂ na Europa. Em conjunto, essas dinâmicas evidenciam uma demanda robusta e diversificada por berílio em vários setores tecnológicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Ásia-Pacífico dominou o volume de 2025 com 37,78% e está destinada a ampliar sua liderança a um CAGR de 4,18%. A produção de eletrônicos da China e seu marco em veículos de nova energia evidenciam uma demanda robusta. Enquanto isso, a Coreia do Sul e o Japão estão consolidando seus papéis no encapsulamento de semicondutores, particularmente com estruturas de contato de Be-Cu. Na Índia, o aumento dos gastos com defesa está elevando as importações de óptica para satélites e buscadores de mísseis. Adicionalmente, políticas regionais, como a lista de setores incentivados de Ningxia, sugerem a estratégia de Pequim para garantir o fornecimento upstream de berílio.

A América do Norte colhe os benefícios da integração vertical. A mina Spor Mountain da Materion não apenas atende às plantas de ligas domésticas, mas também atua como um amortecedor para os contratantes aeroespaciais contra interrupções provenientes do Cazaquistão. A influência da região é ainda mais evidenciada por contratos plurianuais recentes com fabricantes de equipamentos originais de propulsão, demonstrando uma vantagem de precificação premium. Olhando para o futuro, o roteiro do Canadá para pequenos reatores modulares poderia impulsionar a demanda por BeF₂. Ao mesmo tempo, as plantas de montagem de veículos elétricos do México já estão integrando conectores de Be-Cu, fornecidos por meio das cadeias de suprimentos dos EUA.

A Europa, embora ficando atrás em volume, continua a atender ao setor aeroespacial sensível à qualidade. Notavelmente, as cargas úteis de satélites da Airbus e as missões científicas da Agência Espacial Europeia dependem de bancadas ópticas de berílio adquiridas da Ulba. As tensões geopolíticas em torno dos concentrados russos impulsionaram medidas de segurança de fornecimento na Alemanha, França e Reino Unido. Enquanto isso, a América do Sul e o Oriente Médio, embora atualmente representando apenas tonelagem de um único dígito, sugerem potencial de crescimento. O setor aeroespacial emergente do Brasil e os data centers em expansão do Golfo, que favorecem interconexões de servidores de alta densidade de Be-Cu, evidenciam essa demanda latente.

Cenário Competitivo

O mercado é altamente consolidado por natureza. Os movimentos estratégicos concentram-se na segurança de fornecimento de longo prazo. A Materion assinou acordos plurianuais com a Kairos Power e a Commonwealth Fusion Systems para fornecer BeF₂ para reatores avançados e pesquisa em fusão, ampliando a visibilidade de receita até a década de 2030. A Força Aérea dos EUA financia o desenvolvimento de fabricação aditiva que poderia simplificar peças complexas para satélites. Os limites rigorosos da OSHA para berílio no ar e os requisitos de autorização REACH da Europa impõem custos de conformidade que desencorajam novos entrantes em campo aberto, concentrando o poder entre os incumbentes.

Líderes do Setor de Berílio

Materion Corporation

NGK INSULATORS, LTD.

JSC Ulba Metallurgical Plant (JSC NAC Kazatomprom)

Hunan Shuikoushan Nonferrous Metals Group Co., Ltd.

IBC Advanced Alloys

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Rockland Resources Ltd. adquiriu o Projeto de Berílio Claybank próximo à Spor Mountain de Utah, ampliando o potencial de recursos da América do Norte

- Janeiro de 2025: A Materion expandiu a capacidade de fundição de alumínio-berílio AlBeCast em Elmore, Ohio, incorporando linhas avançadas de prototipagem rápida para apoiar contratos aeroespaciais e de defesa.

Escopo do Relatório Global do Mercado de Berílio

O berílio é um metal duro, leve e cinza-prateado com propriedades químicas semelhantes às do alumínio. É frágil à temperatura ambiente. É utilizado na fabricação de ligas resistentes e encontra aplicação em componentes industriais, aeroespacial e defesa, eletrônicos, entre outros.

O mercado de berílio é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em ligas, metais, cerâmicas e outros tipos de produtos. Por setor de usuário final, o mercado é segmentado em componentes industriais, automotivo, saúde, aeroespacial e defesa, petróleo e gás e outras energias, eletrônicos e telecomunicações e outros setores de usuários finais. O relatório abrange os tamanhos de mercado e as previsões para o mercado global de berílio em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são realizados com base no volume (Toneladas).

| Ligas |

| Metais |

| Cerâmicas |

| Outros Tipos de Produtos |

| Componentes Industriais |

| Automotivo |

| Saúde |

| Aeroespacial e Defesa |

| Petróleo e Gás e Outras Energias |

| Eletrônicos e Telecomunicações |

| Outros Setores de Usuários Finais |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ligas | |

| Metais | ||

| Cerâmicas | ||

| Outros Tipos de Produtos | ||

| Por Setor de Usuário Final | Componentes Industriais | |

| Automotivo | ||

| Saúde | ||

| Aeroespacial e Defesa | ||

| Petróleo e Gás e Outras Energias | ||

| Eletrônicos e Telecomunicações | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual CAGR o mercado de berílio deve registrar entre 2026 e 2031?

O mercado de berílio está projetado para crescer a um CAGR de 3,61% durante 2026-2031. Espera-se que o mercado cresça de 362,29 toneladas em 2026 para 432,58 toneladas até 2031.

Qual tipo de produto representa a maior participação da demanda?

As ligas, principalmente as grades de berílio-cobre, representaram 72,91% do volume de 2025.

Por que a Ásia-Pacífico é a principal região consumidora?

A rápida produção de eletrônicos e a forte produção de veículos elétricos na China, Japão e Coreia do Sul impulsionam a Ásia-Pacífico para 37,78% do volume de 2025 e o CAGR regional mais rápido.

O que impulsiona o uso crescente de berílio no setor automotivo?

As arquiteturas de veículos elétricos de 800 V requerem conectores de alta condutividade e contatos termicamente estáveis, elevando a demanda automotiva a um CAGR de 4,99%.

Página atualizada pela última vez em: