Tamanho e Participação do Mercado de Fibra de Aramida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

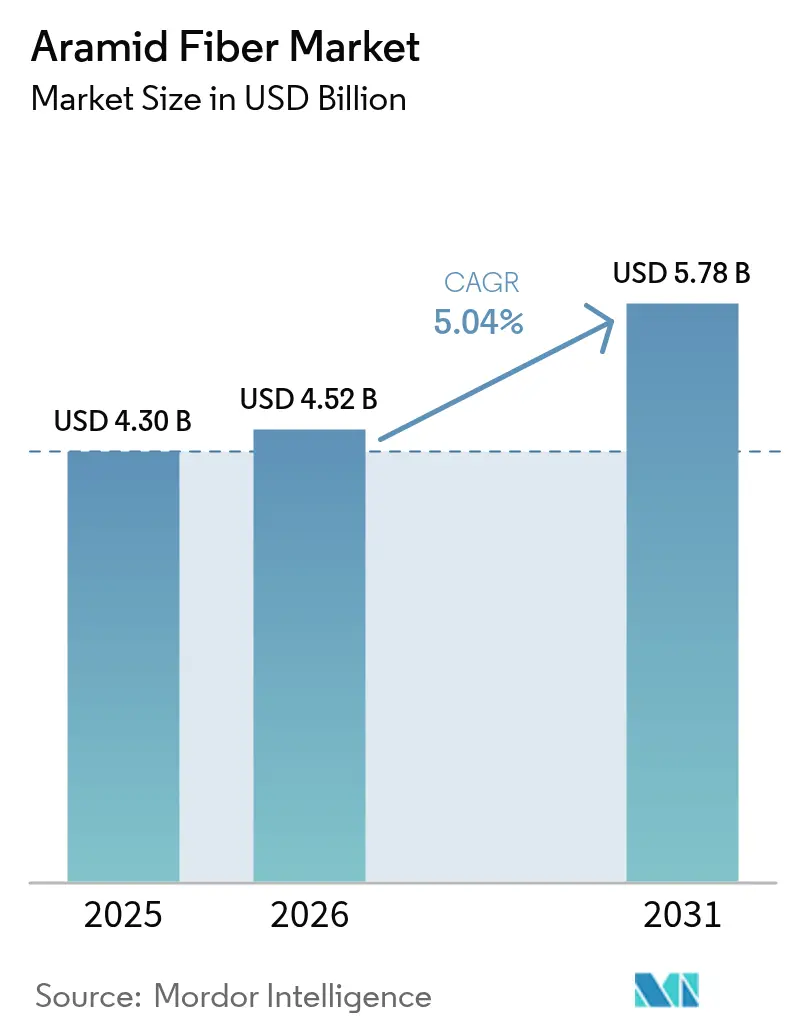

| Tamanho do Mercado (2026) | 4.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

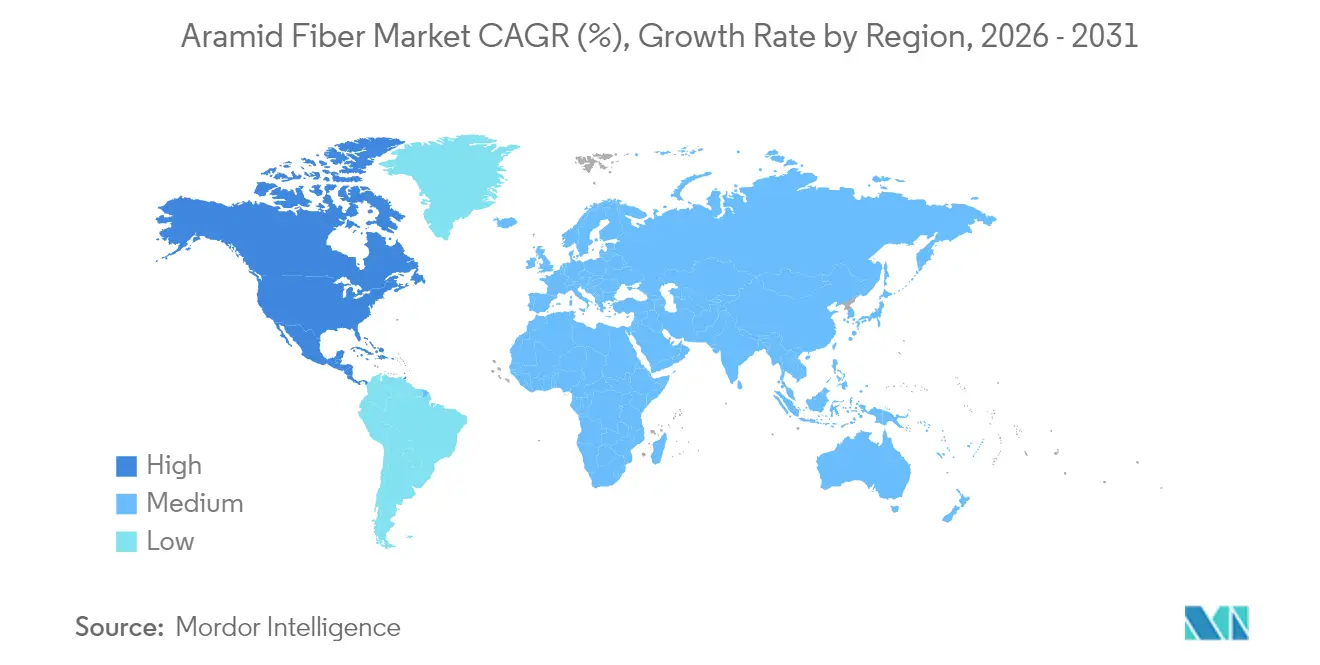

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

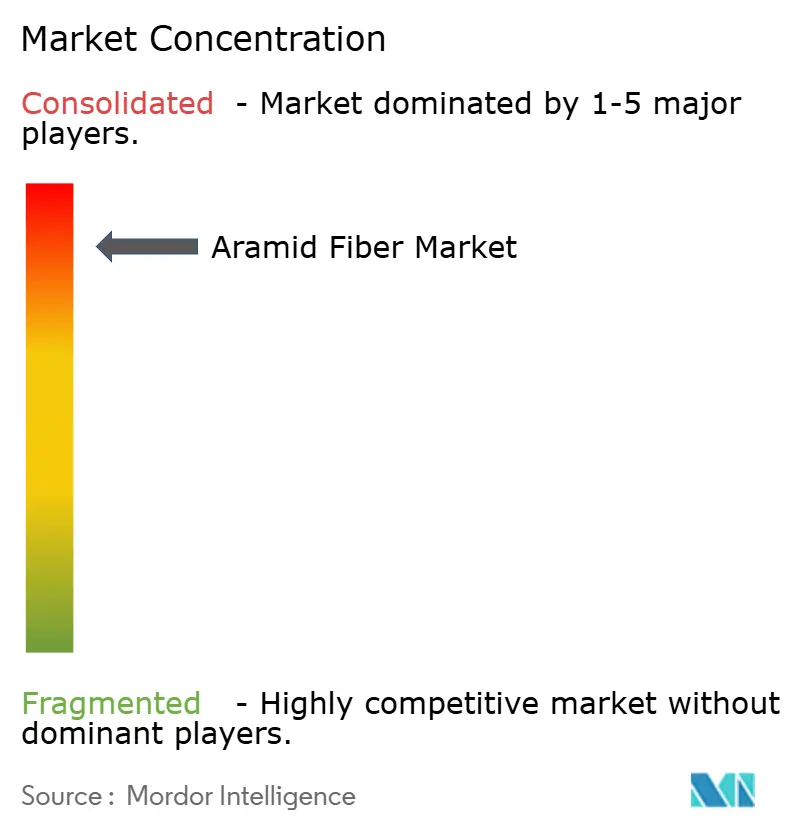

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Aramida por Mordor Intelligence

O tamanho do Mercado de Fibra de Aramida em 2026 é estimado em USD 4,52 bilhões, crescendo a partir do valor de 2025 de USD 4,30 bilhões, com projeções para 2031 indicando USD 5,78 bilhões, crescendo a um CAGR de 5,04% no período 2026-2031. A crescente penetração nos setores automotivo, aeroespacial, de telecomunicações e de equipamentos de proteção individual avançados eleva a demanda, enquanto a relação resistência-peso da fibra e sua estabilidade térmica sustentam a relevância de longo prazo. As metas de redução de peso de materiais na mobilidade elétrica, a expansão das redes 5G e o crescente investimento em programas hipersônicos e espaciais ampliam continuamente as oportunidades comerciais. Ao mesmo tempo, as oscilações nos preços das matérias-primas, principalmente para MPD e PPD, mantêm as margens sob pressão, impulsionando movimentos de integração vertical por parte dos grandes produtores. As restrições de propriedade intelectual moldam ainda mais a dinâmica competitiva, consolidando a posição dos incumbentes que podem financiar P&D e navegar em estruturas de licenciamento cruzado.

Principais Conclusões do Relatório

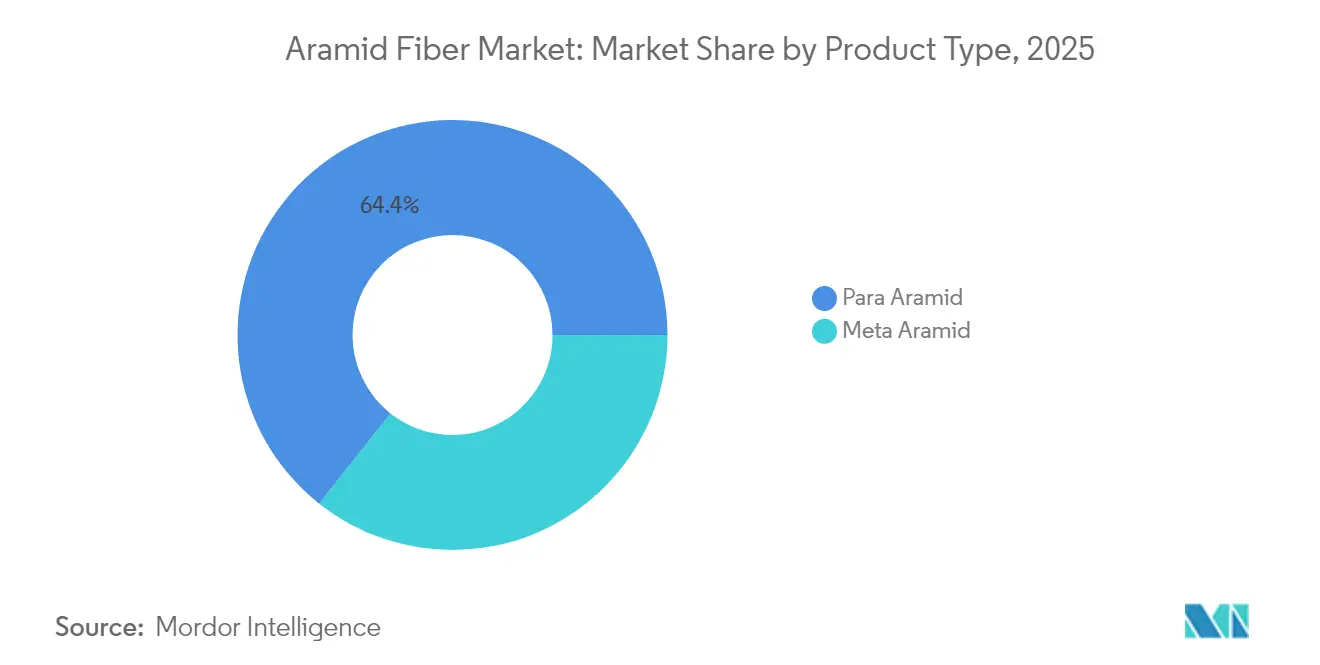

- Por tipo de produto, a para-aramida liderou com 64,35% da participação no mercado de fibra de aramida em 2025, enquanto a meta-aramida deve expandir a um CAGR de 5,28% até 2031.

- Por processo de fiação, a fiação úmida comandou 59,40% do tamanho do mercado de fibra de aramida em 2025 e registra um CAGR de 5,71% até 2031.

- Por aplicação, os equipamentos de segurança e proteção capturaram 36,40% da participação na receita em 2025; os cabos de fibra óptica têm previsão de crescer a um CAGR de 5,35% até 2031.

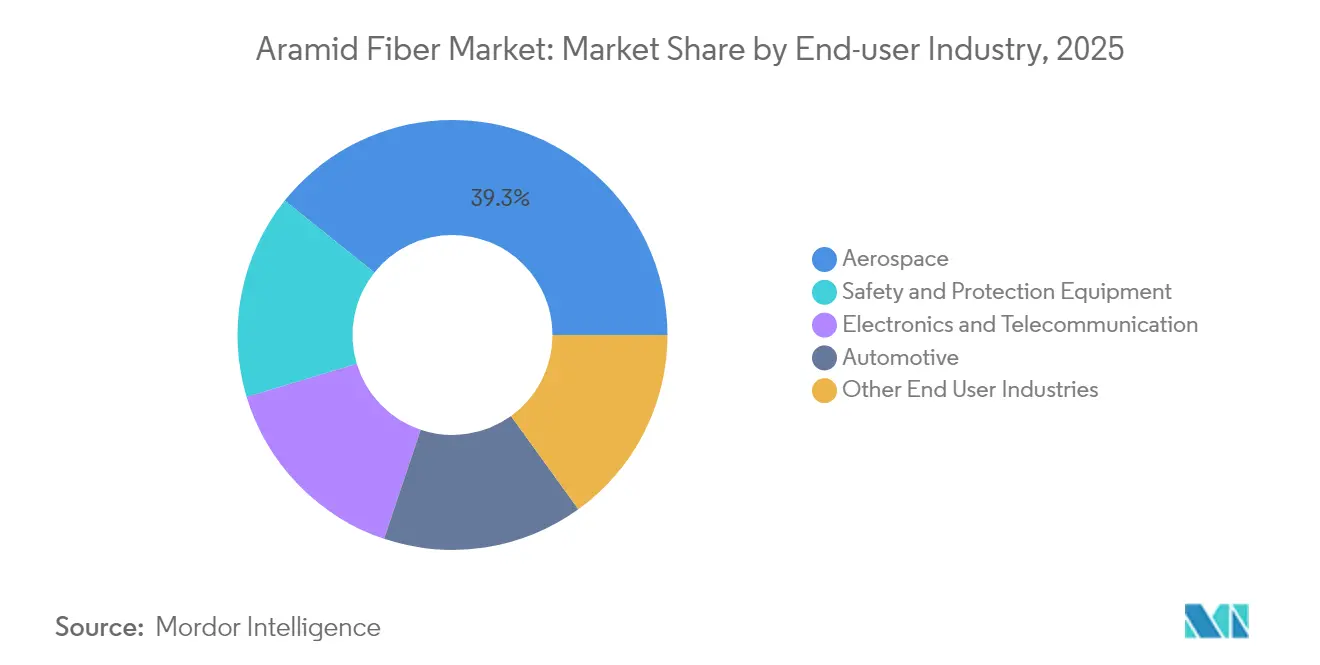

- Por setor do usuário final, o aeroespacial e de defesa detinha 39,25% da participação no tamanho do mercado de fibra de aramida em 2025 e avança a um CAGR de 5,86% até 2031.

- Por geografia, a Europa respondeu por 34,65% da participação em 2025, enquanto a América do Norte registra o CAGR regional mais rápido, de 5,21%, para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra de Aramida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos mandatos de segurança em EPI | +1.2% | Ásia-Pacífico com repercussão global | Médio prazo (2-4 anos) |

| Impulso do Pacto Verde da UE para pneus de VE leves | +0.8% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Expansão acelerada do 5G para cabos de fibra óptica | +1.1% | Sudeste Asiático, Global | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com defesa por muitos países | +1.0% | América do Norte, Europa, Ásia | Médio prazo (2-4 anos) |

| Investimentos em defesa hipersônica e espacial | +0.7% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Mandatos de Segurança em EPI nos Polos Industriais Asiáticos

A crescente aplicação de normas de segurança industrial na China, na Índia e nas economias emergentes do Sudeste Asiático está elevando os pedidos de luvas, capacetes e roupas de trabalho resistentes ao calor reforçados com aramida. Capacetes industriais fabricados com compósitos de aramida apresentam 37% mais resistência ao impacto do que os equivalentes em ABS, uma diferença de desempenho que acelera a adoção nas fábricas. Luvas resistentes a cortes que incorporam para-aramida oferecem proteção de Nível 5 com 30% menos peso, melhorando o conforto para uso contínuo. Roupas de trabalho retardantes de chama formuladas com meta-aramida mantêm a integridade estrutural a 425 °C, alinhando-se com os códigos de segurança mais rigorosos para fundições e petroquímicas. Os fabricantes que abastecem essa região, portanto, aumentam a alocação de fios e tecidos de aramida, fortalecendo o perfil de crescimento do mercado de fibra de aramida.

Impulso do Pacto Verde da UE para Pneus de VE Leves Reforçados com Aramida

Os fabricantes de automóveis europeus aceleram os programas de redesenho de pneus que reduzem a massa dos veículos para ampliar a autonomia dos carros elétricos. As carcaças de pneus reforçadas com aramida reduzem o peso em até 25%, uma economia diretamente ligada às metas de descarbonização do transporte do Pacto Verde [1]Departamento de Energia dos EUA, "Relatório de Resultados da Revisão Anual de Méritos do VTO 2024 – Tecnologia de Materiais," energy.gov. Cada quilograma reduzido oferece um ganho de autonomia de 0,7 km, motivando os fabricantes de equipamentos originais a substituir cordas de poliéster ou aço por aramida. Os compostos estão comercializando misturas de borracha com aramida que reduzem a resistência ao rolamento sem comprometer a durabilidade, reforçando a demanda pelo mercado de fibra de aramida na Europa e, em breve, na América do Norte.

Expansão Acelerada do 5G Elevando a Demanda por Cabos de Fibra Óptica Reforçados com Aramida

Os operadores que correm para implantar macrocélulas 5G e densas redes de fibra especificam cabos com maiores limites de resistência à tração e a roedores. As hastes compostas de aramida fornecem três vezes a resistência à tração dos reforços de aço com um quinto da massa, ideais para puxadas longas em terrenos úmidos [2]Utilities Technology Council, "Relatório de Fibra Subterrânea," utc.org . Fornecedores como a HFCL confirmam o crescente uso de elementos de aramida em projetos subterrâneos e aéreos. Os fios de aramida retardantes de chama e sem halogênio também protegem as conexões entre data centers e torres, trazendo um incremento adicional ao mercado de fibra de aramida.

Investimentos em Defesa Hipersônica e Espacial Aumentando o Consumo de Escudos Térmicos de Meta-Aramida

As agências de defesa dos Estados Unidos, da Europa e da China estão financiando sistemas de proteção térmica que suportam aquecimento aerodinâmico extremo. Os escudos de EPDM reforçados com meta-aramida exibem taxas de ablação tão baixas quanto 0,015 mm/s, superando os abladores convencionais em motores de foguete de propelente sólido. Estudos com compósitos confirmam que a aramida suporta cargas térmicas e mecânicas combinadas melhor do que fibras de vidro ou carbono em regimes de velocidade ultrassônica. A natureza especializada dos sistemas hipersônicos, portanto, alimenta segmentos de demanda premium dentro do mercado de fibra de aramida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas MPD e PPD | –1.0% | Global, regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Barreiras de licenciamento cruzado de patentes | –0.6% | Global, mercados emergentes | Longo prazo (≥ 4 anos) |

| Altos custos de produção | –0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas MPD e PPD

As oscilações acentuadas no preço do petróleo bruto e as interrupções regionais no fornecimento elevam as curvas de custo do MPD e do PPD, comprimindo as margens dos produtores e perturbando os contratos de longo prazo. O Departamento de Comércio dos EUA lista as diaminas aromáticas entre os insumos quimicamente críticos sujeitos a produção geograficamente concentrada, aumentando os riscos de segurança do fornecimento [3]Departamento de Comércio dos EUA e Segurança Interna, "Avaliação das Cadeias de Suprimentos Críticas," bis.doc.gov . Os fabricantes reagem explorando intermediários de base biológica e a recuperação em circuito fechado de resíduos de aramida, mas a volatilidade de curto prazo ainda reduz o impulso de crescimento dentro do mercado de fibra de aramida.

Barreiras de Licenciamento Cruzado de Patentes Inibindo Novos Entrantes no Segmento de Para-Aramida

Os extensos portfólios de propriedade intelectual detidos pela DuPont, pela Teijin e por alguns outros concorrentes bloqueiam a entrada rápida de seguidores. Os tribunais dos EUA mantiveram uma proibição de 20 anos sobre um produto similar ao Kevlar de um concorrente, ilustrando a eficácia das táticas de aplicação. Os ativos de fiação intensivos em capital e as acentuadas curvas de aprendizado também desestimulam os aspirantes. Esses obstáculos concentram o poder de mercado entre os incumbentes, restringindo a expansão competitiva mais ampla e limitando a base de produtores endereçável do mercado de fibra de aramida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Para-Aramida e Aceleração da Meta-Aramida

O segmento de para-aramida detinha uma expressiva participação de 64,35% no mercado de fibra de aramida em 2025, sustentada pela demanda em proteção balística, aeroespacial e materiais de fricção. Os fios de para-aramida entregam resistência à tração próxima de 3,8 GPa, mantendo sua posição em coletes à prova de balas e favos de mel para aviação. Os aumentos nos orçamentos de defesa nos Estados Unidos e o renovado interesse em compósitos automotivos leves garantem pipelines de volume estáveis para a para-aramida dentro do mercado de fibra de aramida. Investimentos significativos, como a adição de capacidade de 3.000 toneladas na unidade da Toray na Coreia do Sul, ressaltam a escala da alocação de capital para essa classe de fibra.

A meta-aramida, embora menor em base, apresenta a trajetória mais rápida, com um CAGR de 5,28% até 2031. Os filamentos avançados de fiação úmida agora atingem 1.255 MPa de resistência à tração e retêm mais de 90% da resistência após exposição prolongada a UV, desbloqueando aplicações externas como coberturas de linhas de transmissão. Incorporada em tecidos retardantes de chama, papéis de isolamento e sacos de filtração, a meta-aramida atende às demandas de estabilidade térmica em eletrônicos, segurança industrial e proteção ambiental. O tamanho do mercado de fibra de aramida para meta-aramida deve expandir de forma constante devido à crescente capacidade de semicondutores na Ásia e aos projetos de transição verde da UE, estabelecendo uma dinâmica competitiva em que os atributos do material, e não apenas o preço, determinam a conversão de clientes.

Por Processo de Fiação: Liderança da Fiação Úmida e Força de Nicho da Fiação Úmida a Jato Seco

A fiação úmida capturou 59,40% da participação do mercado de fibra de aramida em 2025 e continua a superar o mercado geral com um CAGR de 5,71%. O processo oferece coagulação homogênea do polímero, produzindo fibras uniformemente densas que alcançam alta estabilidade dielétrica, um pré-requisito para papéis elétricos e meios de filtração. Módulos aprimorados de reciclagem de solventes reduzem emissões e custos, apoiando a adoção mesmo entre usuários finais com foco em sustentabilidade. O tamanho do mercado de fibra de aramida para a produção por fiação úmida está projetado para se expandir em linha com o crescimento da eletrificação e da demanda por meios de filtração.

A fiação úmida a jato seco permanece indispensável para a para-aramida, onde a orientação da cadeia impulsiona métricas extremas de resistência à tração. Ensaios laboratoriais de análogos de poliimida exibem resistência à tração de até 2,72 GPa e módulo acima de 114 GPa, confirmando margem de progressão para aprimoramentos futuros da para-aramida. Embora a participação geral seja menor, o processo ancora o fornecimento de fios balísticos de alta qualidade, alinhando-se às necessidades dos ministérios da defesa e marcas premium de equipamentos esportivos. Atualizações contínuas de linhas voltadas para eficiência de produção e tecnologia de captura de solventes salvaguardarão sua contribuição de nicho ao mercado.

Por Aplicação: Escala em Segurança e Proteção e Velocidade em Fibra Óptica

Equipamentos de segurança e proteção representaram 36,40% do tamanho do mercado de fibra de aramida em 2025. A aquisição militar e policial de coletes, capacetes e blindagem veicular de nova geração sustenta a tonelagem de base. Equipamentos de proteção para brigadas de incêndio e EPI industrial adicionam fluxos de demanda civil, reforçando a estabilidade de volume ao longo dos ciclos econômicos. A P&D contínua produz multicamadas mais leves e respiráveis, ampliando o conforto e a conformidade do usuário, o que estimula compras recorrentes.

Os cabos de fibra óptica, embora menores, registram o maior crescimento com um CAGR de 5,35%. Fios e hastes de aramida em cabos suportam cargas de tração durante a passagem e resistem à penetração de água, viabilizando implantação com menor custo total em corredores rurais e subterrâneos. Com reguladores exigindo maior cobertura 5G, as operadoras de telecomunicações orçam para reforço extensivo de backbone, acelerando a contribuição do segmento ao mercado global. Aplicações secundárias, como materiais de fricção para pastilhas de freio premium e compósitos aeroespaciais, mantêm nichos especializados, porém rentáveis, cientes da superior resistência à fadiga e durabilidade térmica da fibra.

Por Setor do Usuário Final: Setor Aeroespacial e de Defesa Premium e Absorção Industrial Diversificada

Aeroespacial e defesa capturaram 39,25% do tamanho do mercado de fibra de aramida em 2025, refletindo o uso em painéis de aeronaves, núcleos em favo de mel, blindagem balística e escudos térmicos de motores de foguetes. O setor também registra o CAGR mais rápido, de 5,86%, sustentado por protótipos de armas hipersônicas e pelo ritmo de lançamentos no espaço comercial. Os compósitos de fibra de aramida se traduzem em economia de carga útil e maior alcance de voo, difíceis de igualar com metais ou polímeros de desempenho inferior.

Equipamentos de segurança e proteção formam o segundo pilar, impulsionados pela evolução dos padrões regulatórios em todo o mundo. Eletrônica e telecomunicações reivindicam uma participação crescente, com o reforço de circuitos impressos e o isolamento de baterias flexíveis abrindo tonelagem incremental. Plataformas de veículos elétricos recorrem à aramida em separadores de pacotes de baterias e inserções estruturais para ampliar a autonomia de condução. A filtração industrial, desde o tratamento de gases de combustão até a filtração de gases quentes, aproveita a resistência química e a estabilidade dimensional. Esses diversos canais de consumo garantem a continuidade da demanda e protegem o mercado contra choques em um único setor.

Análise Geográfica

A Europa ancora o mercado global com 34,65% da receita em 2025. Leis rigorosas de segurança do trabalhador, normas de chama alinhadas à ISO e o Pacto Verde da União Europeia impulsionam a adoção de alto valor em ambientes automotivos e industriais. A Alemanha, com sua base automotiva orientada à exportação, lidera a expansão do volume regional, enquanto a França e os Países Baixos se especializam em filtração avançada e laminados aeroespaciais. Incentivos governamentais para plantas de baterias de veículos elétricos estimulam ainda mais a adoção de compósitos poliméricos.

A América do Norte registra o CAGR mais rápido, de 5,21%, para 2026-2031. O Mercado de Fibra de Aramida dos EUA se beneficia das dotações federais de defesa que alimentam demanda contínua por materiais balísticos de para-aramida, enquanto a NASA e provedores privados de lançamento canalizam investimentos em escudos térmicos de meta-aramida. As operadoras de telecomunicações dos EUA renovam backbones de fibra aérea em corredores sujeitos a furacões, especificando elementos de resistência de aramida para mitigar danos causados por tempestades. O Canadá segue tendências semelhantes com foco em segurança pública, particularmente em mineração e infraestrutura de energia.

A Ásia-Pacífico representa a próxima fronteira de escala para o mercado. A China intensifica a produção doméstica para reduzir a dependência de importações e mira a autossuficiência em para-aramida até meados da década. A construção massiva de fábricas inteligentes, plantas de baterias para veículos elétricos e infraestrutura de energia renovável multiplica a demanda por materiais leves e resistentes ao calor. O Japão e a Coreia do Sul refinam a implantação de alta tecnologia em semicondutores e hardware 5G, exigindo estabilidade dielétrica e resiliência mecânica que a aramida oferece. O programa Make-in-India de defesa da Índia e os códigos atualizados de segurança ocupacional constroem o consumo local de EPI e blindagem, adicionando profundidade ao crescimento regional.

Análise da cadeia de valor

A cadeia de valor da fibra de aramida começa com intermediários aromáticos derivados de petroquímicos e monômeros especiais (notadamente MPD e PPD), que são polimerizados em resinas de aramida e depois convertidos em fibras por fiação úmida e fiação seca-a-jato-úmida. Após o estiramento e a termofixação, as fibras são processadas em fios, papéis, tecidos e reforços compósitos. A demanda a jusante está concentrada em usos críticos de desempenho, como equipamentos de segurança e proteção, compósitos aeroespaciais e de defesa, membros de resistência de cabos de fibra óptica, isolamento elétrico e reforço de pneus ou borracha, onde os ciclos de qualificação, as expectativas de rastreabilidade e as propriedades consistentes dos filamentos afetam a seleção de fornecedores.

A consolidação é mais pronunciada na etapa de produção de fibras, com um grupo limitado de incumbentes globais controlando o know-how principal, a recuperação de solventes e os ativos de escala. Essa mesma concentração é reforçada pela propriedade intelectual e pela intensidade de capital das linhas de fiação. Uma grande mudança na ligação de montante a jusante ocorreu em abril de 2026, quando a Arclin concluiu a aquisição do negócio de Aramidas da DuPont (Kevlar e Nomex), transferindo a propriedade de marcas consolidadas e operações de fabricação na Europa e na Ásia. Os requisitos de sustentabilidade também estão se tornando mais rigorosos nos fluxos de trabalho de aquisição e conversão, incluindo a certificação ISCC PLUS de 2026 da Teijin Aramid para seu processo de produção Twaron, que vincula alegações de matérias-primas alternativas a mercados finais como pneus e outras aplicações industriais regulamentadas.

Cenário Competitivo

O mercado de fibra de aramida é de natureza consolidada, com a DuPont liderando o segmento de para-aramida da América do Norte por meio de patentes e fabricação em larga escala, enquanto a Teijin mantém uma vantagem global com cadeias de suprimentos integradas e portfólios equilibrados. As barreiras de entrada incluem expertise em polimerização contínua, sistemas de recuperação de solventes e tecnologia de fiação e estiramento de alta resistência. As prioridades estratégicas se concentram em circularidade e diversificação de insumos. Os players chineses estão aprimorando a integração retroativa e os portfólios de patentes, enquanto investimentos como a expansão de KRW 500 bilhões da Toray em Gumi e o crescimento de capacidade da Sinochem refletem confiança na demanda. As futuras alianças visam materiais de nicho de alta margem, como aerogéis de aramida nanoporosa para gestão térmica e fabricação aditiva de compósitos de aramida em pó, que poderiam remodelar a dinâmica competitiva sem perturbar a produção tradicional de fios.

Líderes do Setor de Fibra de Aramida

TEIJIN LIMITED

DuPont

Yantai Tayho Advanced Materials Co., Ltd.

Kolon Industries, Inc.

HS HYOSUNG ADVANCED MATERIALS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade e as mudanças de portfólio estão criando espaço para realinhamento de fornecimento e mudanças de participação impulsionadas por qualificação em usos finais importantes. Em abril de 2026, a Arclin concluiu sua aquisição do negócio de Aramidas da DuPont (Kevlar e Nomex), estabelecendo uma nova estrutura de propriedade para duas marcas de referência usadas nos segmentos de proteção, aeroespacial e industrial. Essa mudança pode motivar revisões de sourcing entre conversores e fabricantes de equipamentos originais, especialmente onde o duplo fornecimento e os acordos de fornecimento de longo prazo são comuns. Do lado da oferta, a Toray Advanced Materials Korea expandiu a produção de meta-aramida em sua Planta 1 de Gumi em junho de 2026, adicionando 3.000 toneladas métricas por ano e levando o local a 5.400 toneladas métricas, o que apoia uma qualificação mais localizada para vestuário de proteção térmica, isolamento elétrico e cadeias de valor de filtração industrial.

As atualizações de conversão também estão abrindo espaço para formatos têxteis e compósitos mais leves e de maior desempenho, particularmente onde os clientes equilibram nível de proteção, conforto e peso do sistema. Em julho de 2026, a Bally Ribbon Mills apresentou soluções de correias usando Kevlar EXO, posicionadas como uma plataforma de aramida de nova geração de maior tenacidade e economia de peso para aplicações de proteção avançadas; esses movimentos de produtos dão aos fabricantes de EPI e equipamentos de segurança um caminho para redesenhar conjuntos sem abandonar a química da aramida. Programas de capital de horizonte mais longo apontam para potencial adicional em capacidades balísticas e de compósitos revestidos, incluindo o plano da Solstice Advanced Materials, anunciado em janeiro de 2026, de investir mais de 220 milhões de dólares para expandir a fabricação de fibra balística na Virgínia, adicionando capacidade de fiação e revestimento de compósitos alinhada à demanda de equipamentos de defesa e proteção por formatos integrados e prontos para aplicação.

Desenvolvimentos recentes do setor

- Julho de 2026: A Bally Ribbon Mills anunciou a disponibilidade de soluções avançadas de correias utilizando Kevlar EXO, uma plataforma de fibra de aramida de nova geração posicionada para maior tenacidade e economia de peso em comparação com o Kevlar tradicional. O lançamento apoia o redesenho de correias de carga e conjuntos de proteção onde os usuários buscam menor massa sem abrir mão da durabilidade, aumentando a demanda por produtos de aramida convertidos de maior valor.

- Abril de 2026: A DuPont concluiu a alienação de seu negócio de Aramidas (incluindo Kevlar e Nomex) para a Arclin por cerca de 1,8 bilhão de dólares, e a Arclin confirmou o fechamento da aquisição. A transação altera a propriedade de duas marcas líderes de aramida e das operações de fabricação relacionadas na Europa e na Ásia, remodelando o posicionamento competitivo e as estratégias de aquisição nas cadeias de fornecimento de proteção, industrial e aeroespacial.

- Maio de 2024: A Toray Industries anunciou planos de investir cerca de 365 milhões de dólares para expandir as instalações de produção de aramida no Complexo Industrial Nacional de Gumi por meio da Toray Advanced Materials Korea, incluindo o aumento da produção de fiação a seco na Planta 1 de Gumi para 3.000 toneladas por ano e a elevação da capacidade total para 5.000 toneladas. O investimento consolida oferta regional adicional e apoia a conversão a jusante em cabos, equipamentos de proteção e aplicações industriais que exigem disponibilidade consistente de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange receitas geradas com a fibra de aramida vendida para usos finais que exigem alta resistência à tração e resistência ao calor, incluindo tanto para-aramida quanto meta-aramida. O dimensionamento reflete a demanda nas principais regiões após ajustes para fluxos comerciais e margens de canal típicas.

Exclusões de escopo: exclui fibras de alto desempenho adjacentes que não são aramida (como fibra de carbono e UHMWPE) e exclui produtos acabados em que a aramida representa apenas um custo de insumo menor.

Visão geral da segmentação

- Por Tipo de Produto

- Para-Aramida

- Meta-Aramida

- Por Processo de Fiação

- Fiação Úmida

- Fiação Úmida a Jato Seco

- Por Aplicação

- Equipamentos de Segurança e Proteção

- Materiais de Fricção e Freio

- Cabos de Fibra Óptica

- Componentes Aeroespaciais

- Compósitos Automotivos

- Isolamento Elétrico

- Outros (filtração industrial, reforço de borracha e pneus)

- Por Setor do Usuário Final

- Equipamentos de Segurança e Proteção

- Aeroespacial

- Automotivo

- Eletrônicos e Telecomunicações

- Outros Setores do Usuário Final

- Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual do modelo, especialmente sobre onde a fibra de aramida é consumida e o que impulsiona a demanda por volume a partir de usos essenciais como vestuário de proteção, materiais de fricção e reforço de cabos de fibra óptica. Recorremos a fontes públicas como estatísticas comerciais da UN Comtrade, dados tarifários e de importação do USITC DataWeb, publicações industriais e comerciais do Eurostat, a IEA e agências nacionais de energia para sinais de rede elétrica e infraestrutura, e órgãos de normas de segurança ou padrões industriais que influenciam a adoção, por exemplo, requisitos de EPI e isolamento elétrico.

Documentos corporativos, apresentações a investidores e imprensa confiável também foram revisados para entender adições de capacidade, mudanças de grau entre para e meta, e alterações no mix de aplicações ao longo do tempo. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros e inteligência corporativa, bancos de dados de patentes e verificações de importação e exportação em nível de embarque, o que ajudou a reconciliar lacunas que as séries públicas não explicam totalmente. Essas fontes documentais são apenas ilustrativas, e muitos outros documentos públicos também foram usados para verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que realmente está sendo comprado e a que faixas de preço nas principais aplicações, já que os preços e o mix de graus da aramida podem variar com contratos e pressões de substituição. Conversamos com participantes de toda a cadeia de valor, incluindo produtores de fibra, compostadores e conversores, distribuidores e grandes usuários finais nos setores de proteção, automotivo, aeroespacial e eletrônico, e depois reverificamos as premissas por região para garantir que o cenário de demanda se mantenha coerente.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 13% | APAC: 37% |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | EMEA: 36% |

| Participantes menores: 19% | Gerentes: 55% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção de cima para baixo que reconstrói a demanda usando indicadores vinculados a aplicações, seguida por verificações em nível regional em relação aos movimentos de produção e comércio da fibra de aramida. Para a aramida, o modelo é ancorado em algumas entradas práticas, como sinais de demanda de vestuário de proteção e balística, tendências de implantação de cabos de fibra óptica, produção de materiais de fricção automotivos e industriais, taxas de produção aeroespacial e divisões típicas de grau entre para-aramida e meta-aramida, que juntas moldam o conjunto de consumo endereçável.

Para manter os totais realistas, os resultados são corroborados com aproximações seletivas de baixo para cima, incluindo faixas de preço amostradas por grau, verificações de canal sobre comportamento de contrato versus spot, e discussões de capacidade e utilização do lado do fornecedor onde havia dados disponíveis. Quando um ponto de dado em nível de país está ausente, a lacuna é tratada usando indicadores substitutos, por exemplo, produção industrial e intensidade comercial, e depois refinando a estimativa por meio de retorno de entrevistas. A previsão usa análise de cenários apoiada por relações do tipo regressão entre os fatores de demanda e o consumo histórico, e a visão prospectiva final é ajustada quando especialistas indicam uma mudança clara na substituição, na pressão regulatória de segurança ou em adições de fornecimento.

Validação de dados e ciclo de atualização

A validação é feita por triangulação em etapas que compara o valor de mercado modelado com sinais independentes, como balanças comerciais, anúncios de capacidade e padrões de crescimento em nível de aplicação, e depois as anomalias são revisadas antes da aprovação final. Se surgir uma grande variação em uma região ou aplicação, recontatamos as fontes para confirmar se isso é causado por preços, um aperto de fornecimento temporário ou uma mudança real no uso final.

Cada entregável passa por revisão interna de analistas para que premissas, conversões e variações ano a ano sejam consistentes e explicáveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes inícios de capacidade, mudanças de política que afetam equipamentos de proteção, ou oscilações de preço acentuadas impulsionadas por matérias-primas. Antes da entrega, uma revisão final é concluída para garantir que os lançamentos públicos e eventos de mercado mais recentes estejam refletidos.

Comparação da estimativa da Mordor Intelligence para o mercado de fibra de aramida com outras estimativas publicadas

Os tamanhos de mercado publicados para fibra de aramida frequentemente não coincidem porque o escopo e a lógica de precificação são estabelecidos de forma diferente, e o momento de atualização também pode variar por editora. As diferenças tendem a aparecer mais quando um estudo mistura a receita da fibra com produtos fabricados a jusante, ou quando assume uma escalada de preços agressiva sem vinculá-la a contratos e ao mix de graus.

Algumas cifras publicadas parecem incluir um valor mais amplo a jusante para equipamentos de proteção, cabos ou compósitos, o que eleva o número final. Na Mordor Intelligence, apenas a receita da fibra de aramida é contabilizada, e as aplicações são usadas para construir volumes de demanda que são então precificados usando faixas específicas por grau e verificações de conversão regional, o que mantém o total vinculado ao próprio mercado de fibras.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,30 bilhões de dólares (2025) | |

| Consultoria Global A | 4,88 bilhões de dólares (2025) | Utiliza um caminho de crescimento e precificação mais elevado que pode se apoiar em cestas de aplicações mais amplas e em uma separação menos explícita entre o valor da fibra e os componentes reforçados a jusante, o que pode elevar a base de receita. |

| Grupo de Pesquisa do Setor B | 4,71 bilhões de dólares (2025) | Frequentemente reflete premissas diferentes de realização de preços entre regiões e um enquadramento histórico mais longo que pode suavizar os efeitos de precificação contratual de curto prazo, deslocando assim a estimativa pontual de 2025 para cima. |

A dispersão na tabela é explicada principalmente por quão rigorosamente a receita apenas da fibra é isolada e como a progressão de preços é tratada entre graus e regiões. Ao vincular a estimativa a indicadores de demanda observáveis e depois validá-la com sinais de comércio e fornecimento, a abordagem permanece suficientemente transparente para que possamos revisitá-la rapidamente quando nova capacidade, regulamentação ou precificação contratual alterar o mercado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Fibra de Aramida?

O Mercado de Fibra de Aramida está em USD 4,52 bilhões em 2026 e tem projeção de atingir USD 5,78 bilhões até 2031.

Qual região está crescendo mais rapidamente na demanda do Mercado de Fibra de Aramida?

A América do Norte apresenta o maior crescimento regional, avançando a um CAGR de 5,21% para 2026-2031, impulsionada por investimentos em defesa e aeroespacial.

Por que a fiação úmida é dominante na produção de fibra de aramida?

A fiação úmida responde por 59,40% da participação no mercado de fibra de aramida porque o processo produz fibras com densidade uniforme e excelente resistência térmica, essenciais para aplicações de isolamento elétrico e filtração.

Qual segmento de aplicação está crescendo mais rapidamente?

Os cabos de fibra óptica são a aplicação de crescimento mais rápido, beneficiando-se da expansão da infraestrutura 5G e registrando um CAGR de 5,35% até 2031.

Página atualizada pela última vez em: