Tamanho e Participação do Mercado de Esôfago de Barrett

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

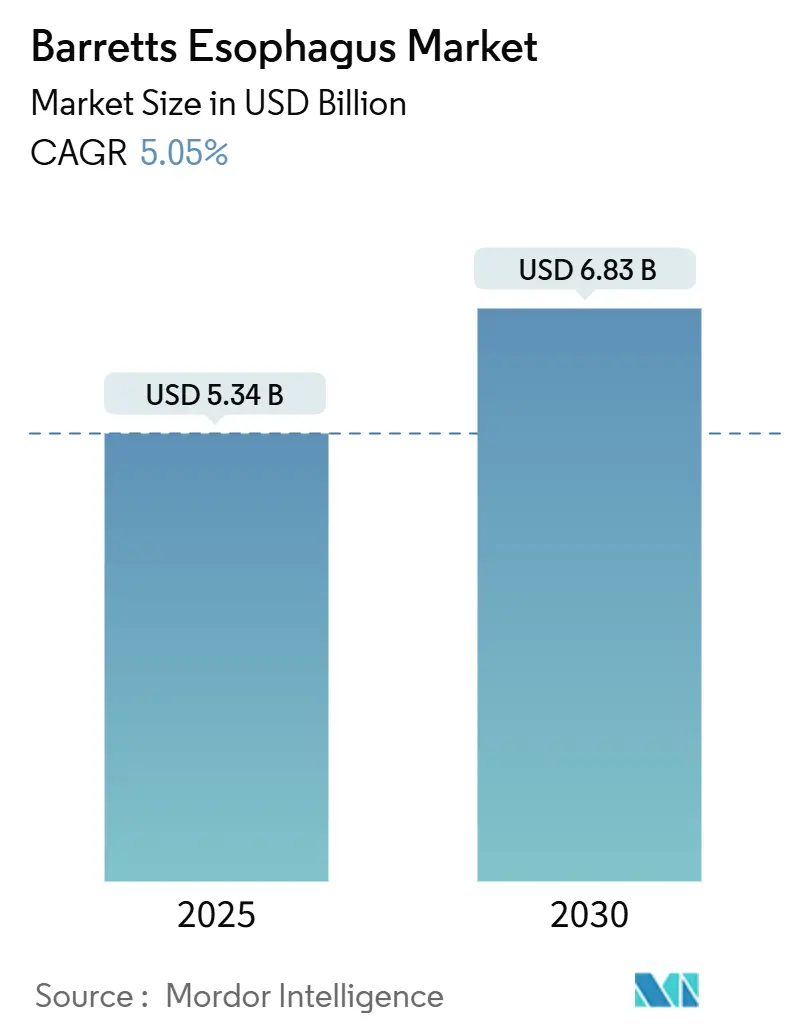

| Tamanho do Mercado (2025) | 5.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.05% CAGR |

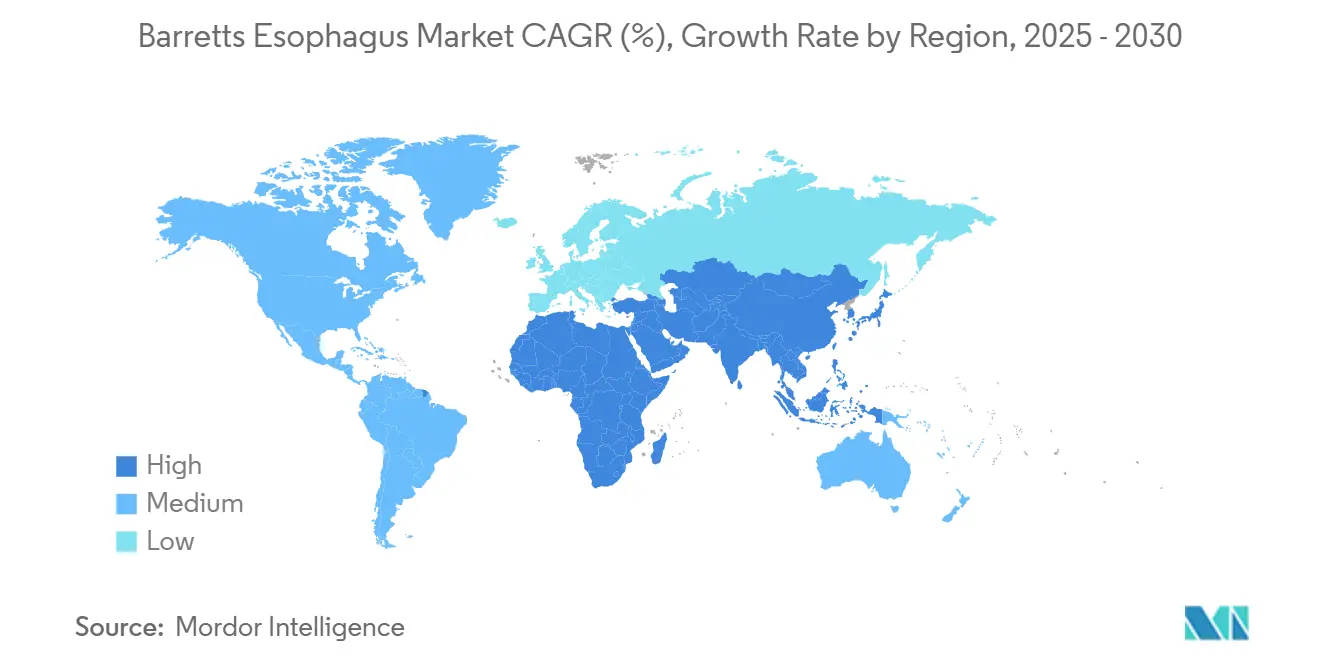

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Esôfago de Barrett por Mordor Intelligence

O tamanho do mercado de esôfago de Barrett atingiu USD 5,34 bilhões em 2025 e está projetado para alcançar USD 6,83 bilhões até 2030, refletindo um CAGR de 5,05% ao longo do período de previsão. O impulso da demanda decorre da confluência do aumento da prevalência da doença do refluxo gastroesofágico (DRGE), da rápida adoção da endoscopia assistida por computador e da expansão do reembolso para terapias ablativas. Os participantes estabelecidos do mercado estão implantando módulos de inteligência artificial (IA) que aumentam a precisão da detecção de displasia enquanto reduzem os tempos de procedimento, um avanço que fortalece a diferenciação de produtos e o poder de precificação. O perfil de tolerância favorável da crioterapia está ampliando a aceitação dos pacientes, enquanto a pesquisa regenerativa de folhas celulares sinaliza uma mudança de horizonte mais longo em direção a protocolos de restauração tecidual. A intensidade competitiva é moderada, com parcerias tecnológicas e aquisições direcionadas — mais notavelmente a compra da startup de IA em nuvem Odin Vision pela Olympus em 2025 — demonstrando a disposição das empresas líderes em internalizar capacidades de ciência de dados.

Principais Conclusões do Relatório

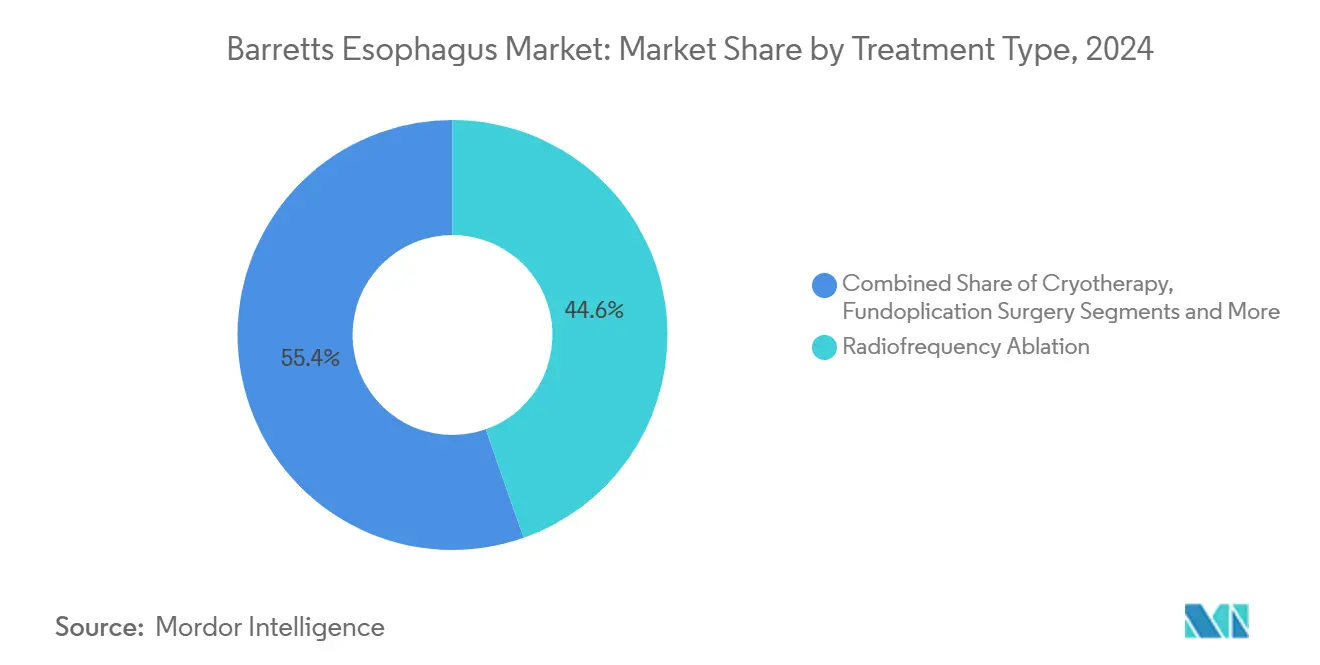

- Por tipo de tratamento, a ablação por radiofrequência reteve 44,62% da participação do mercado de esôfago de Barrett em 2024, enquanto a crioterapia avança a um CAGR de 9,26% até 2030.

- Por modalidade de diagnóstico, a endoscopia capturou 61,36% do tamanho do mercado de esôfago de Barrett em 2024; os métodos de imagem avançados estão definidos para expandir a um CAGR de 8,35%.

- Por estágio da doença, o Barrett não displásico respondeu por 49,25% da receita de 2024; a displasia de alto grau está prevista para registrar o CAGR mais rápido de 7,32% até 2030.

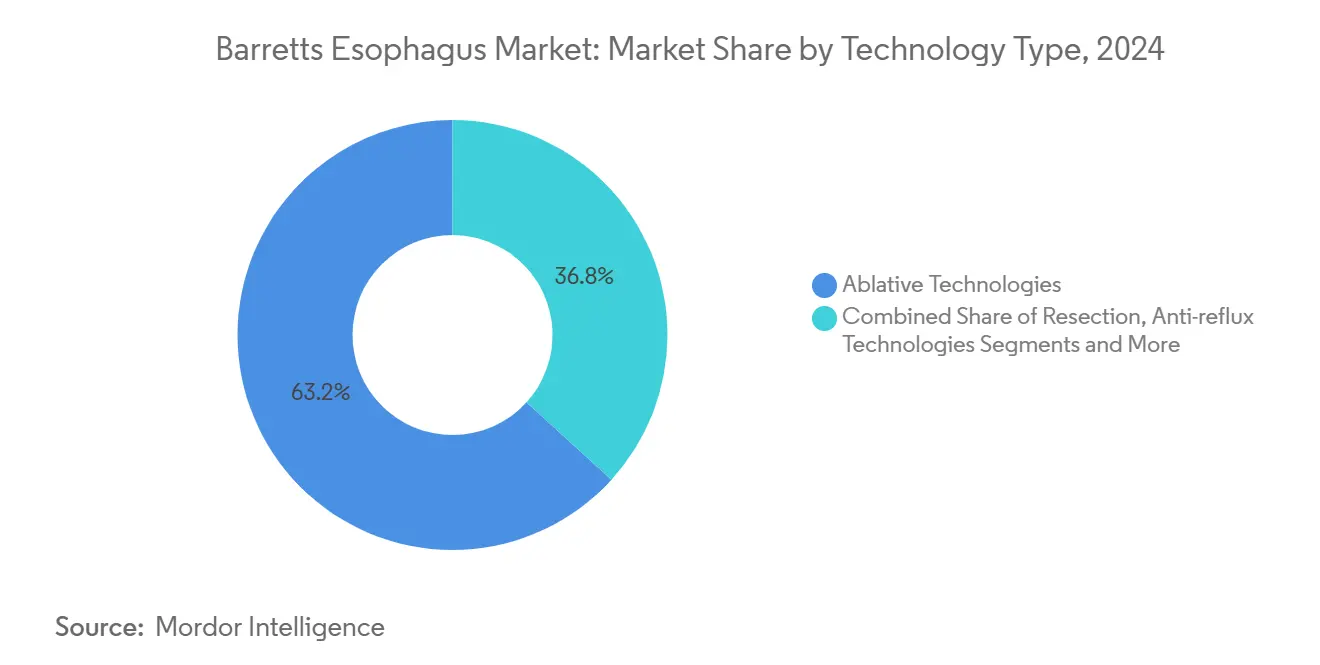

- Por tipo de tecnologia, as plataformas ablativas dominaram com 63,24% da receita em 2024, enquanto os exames de imagem diagnóstica e testes moleculares crescem a um CAGR de 8,42%.

- Por usuário final, os hospitais controlaram 57,81% dos gastos de 2024; os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 7,03% à medida que os protocolos ambulatoriais ganham força.

- A América do Norte liderou com 39,66% da receita global de 2024; espera-se que a Ásia-Pacífico registre o maior CAGR regional de 7,64% até 2030.

Tendências e Perspectivas do Mercado Global de Esôfago de Barrett

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência de DRGE e Obesidade | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Técnicas de Ablação Endoscópica Minimamente Invasiva | + 0.9% | América do Norte e UE, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Disponibilidade Crescente de Reembolso para Procedimentos de Ablação por Radiofrequência | + 0.8% | América do Norte como núcleo, expandindo para os mercados da UE | Médio prazo (2-4 anos) |

| Expansão de Programas de Triagem para Populações de Alto Risco | + 0.7% | APAC como núcleo, com expansão para MEA | Longo prazo (≥ 4 anos) |

| Ferramentas de Detecção de Displasia em Tempo Real Habilitadas por IA Melhorando o Rendimento dos Procedimentos | + 1.1% | Global, com adoção concentrada em centros terciários | Curto prazo (≤ 2 anos) |

| Surgimento de Folhas Celulares Regenerativas para Restaurar a Mucosa Esofágica | + 0.3% | Japão, Coreia do Sul, com pesquisas iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de DRGE e Obesidade

O acentuado aumento na incidência global de DRGE, que agora afeta aproximadamente 20% dos adultos, cria um grupo de alimentação direta para a metaplasia de Barrett.[1]Sung-Ho Kim et al., "Desvendando as Complexidades: Perspectivas sobre a DRGE," wjgnet.com Estudos populacionais cobrindo 2,3 milhões de pacientes identificam a obesidade como um fator de risco independente, com uma razão de chances de 1,08 e efeitos mais fortes observados em mulheres e coortes caucasianas.[2]Peter Kahrilas et al., "Obesidade e Complicações do Refluxo," onlinelibrary.wiley.com A adiposidade visceral eleva a pressão intra-abdominal, intensificando assim os episódios de refluxo que aceleram a transformação colunar no esôfago distal. Intervenções bariátricas como a gastrectomia em manga podem paradoxalmente elevar o risco de Barrett ao longo de horizontes de cinco anos, sublinhando a natureza multifatorial da progressão da doença. O acúmulo de pacientes resultante alimenta a demanda sustentada por terapias de vigilância e erradicação dentro do mercado de esôfago de Barrett.

Mudança Acelerada para Ablação Endoscópica Minimamente Invasiva

A terapia de erradicação endoscópica agora substitui a esofagectomia para a maioria dos casos displásicos, com a ablação por radiofrequência (ARF) eliminando a displasia em mais de 90% dos pacientes tratados enquanto preserva as camadas de tecido saudável.[3]Mass General Hospital, "Tratamento de Ablação por Radiofrequência para Esôfago de Barrett," massgeneral.org A crioterapia com nitrogênio líquido reduz a dor relacionada ao procedimento em cinco vezes em comparação com a ARF, o que estimula a adoção acelerada entre centros que priorizam os resultados relatados pelos pacientes.[4]Joshua Melson et al., "A Crioterapia por Spray de Nitrogênio Líquido Reduz a Dor," lww.com A crioterapia por spray alcança 76% de remissão completa na doença refratária à ARF, atendendo a um subgrupo de outra forma subtratado. Estratégias combinadas que associam a ressecção endoscópica da mucosa com ablação subsequente entregam 98,8% de erradicação e fornecem dados de estadiamento histológico que orientam o acompanhamento personalizado. Coletivamente, essas opções minimamente invasivas reforçam a migração de procedimentos para plataformas ambulatoriais, amplificando o crescimento nas linhas de dispositivos e serviços do mercado de esôfago de Barrett.

Detecção de Displasia em Tempo Real Habilitada por IA Melhorando o Rendimento

Algoritmos de visão computacional incorporados em endoscópios de próxima geração registram 93,8% de sensibilidade e 90,7% de especificidade para neoplasia de Barrett, superando decisivamente os examinadores sem auxílio. O CAD EYE da Fujifilm acrescenta 17% às taxas de detecção de adenoma e reduz o tempo de medição de lesões para 2,8 segundos, ilustrando eficiências tangíveis no fluxo de trabalho. Ensaios prospectivos na Mayo Clinic registraram uma taxa de detecção de adenoma de 38,6% com assistência de IA versus 34,2% nos braços comparadores, indicando ganho clínico no mundo real. Além da identificação, a geração automatizada de relatórios e os painéis de métricas de qualidade reduzem as omissões de documentação que podem dificultar o reembolso. À medida que os centros terciários validam esses benefícios, a adoção se expande para instalações secundárias, ampliando a base instalada de sistemas de imagem premium dentro do mercado de esôfago de Barrett.

Expansão do Reembolso para Ablação por Radiofrequência

A Medida de Qualidade MIPS nº 249 de 2025 obriga os prestadores de serviços dos EUA a documentar a morfologia e a displasia de Barrett, vinculando a conformidade a incentivos de desempenho que estimulam os volumes de procedimentos. O Medicare agora reembolsa a ARF tanto para displasia de alto quanto de baixo grau mediante confirmação especializada, ampliando a elegibilidade além das diretrizes anteriores mais restritas. Os pagadores privados espelham a política federal; a Capital BlueCross, no final de 2024, considerou a ARF medicamente necessária para casos de baixo grau, simplificando os caminhos de autorização prévia. Essas políticas coletivamente removem o atrito financeiro, aceleram os padrões de encaminhamento e elevam a utilização de dispositivos em ambientes hospitalares e ambulatoriais, fortalecendo diretamente o mercado de esôfago de Barrett.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Sistemas Endoscópicos Avançados | -0.6% | Global, afetando particularmente os mercados emergentes | Médio prazo (2-4 anos) |

| Conjunto de Habilidades Especialistas Limitado Fora dos Centros Terciários | -0.4% | APAC, MEA, com lacunas de treinamento na América do Norte rural | Longo prazo (≥ 4 anos) |

| Durabilidade de Longo Prazo Incerta de Algumas Modalidades Ablativas | -0.3% | Global, afetando os protocolos de seleção de tratamento | Médio prazo (2-4 anos) |

| Concorrência de Diagnósticos de Captura Celular Não Endoscópicos | -0.2% | América do Norte e UE, com alternativas aprovadas pela FDA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso de Capital para Plataformas Endoscópicas Avançadas

Torres de imagem prontas para IA abrangentes, monitores 4K e cateteres de ablação descartáveis exigem investimentos iniciais que podem ultrapassar USD 400.000 por sala, sobrecarregando os orçamentos de hospitais menores e instituições públicas. Contratos anuais de manutenção, licenciamento de software e taxas de certificação de pessoal compõem a barreira. Os mercados emergentes enfrentam tarifas de importação e volatilidade cambial que ampliam a lacuna de acessibilidade, atrasando os ciclos de atualização tecnológica. Embora existam opções de financiamento e modelos de pagamento por procedimento, a adoção permanece inconsistente, limitando a penetração de dispositivos em geografias sensíveis a custos. Como resultado, a expansão da receita dentro dos segmentos do mercado de esôfago de Barrett que dependem de equipamentos de capital premium apresenta bolsões de desempenho inferior em relação ao crescimento geral.

Conjunto de Habilidades Especialistas Limitado Além dos Centros Terciários

Procedimentos tecnicamente exigentes, como a ressecção endoscópica circunferencial da mucosa ou a dissecção híbrida, requerem expertise concentrada em centros acadêmicos. Os prestadores rurais frequentemente carecem de exposição a currículos de treinamento de alto volume endossados por sociedades como a ESGE, dificultando a difusão de protocolos de cuidados avançados. Sem operadores qualificados, os centros comunitários recorrem à vigilância ou encaminham pacientes a longas distâncias, prolongando os tempos de espera e elevando o risco de progressão da doença. A tele-mentoria e os modelos de simulação, incluindo o EndoGel da Fujifilm, estão fechando as lacunas de conhecimento, mas a expansão permanece gradual. Esse desequilíbrio na força de trabalho modera o potencial de crescimento nas áreas de captação secundária e terciária do mercado de esôfago de Barrett.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Crioterapia Ganha Terreno Contra a Dominância Térmica

A ablação por radiofrequência comandou 44,62% da receita de 2024, tornando-se o maior contribuinte individual para o tamanho do mercado de esôfago de Barrett. No entanto, o CAGR previsto de 9,26% da crioterapia sinaliza uma mudança em direção a modalidades de energia fria que prometem maior penetração tecidual com desconforto pós-procedimento mais suave. Os sistemas de nitrogênio líquido registram 76% de remissão completa em casos não responsivos à ARF, convertendo assim coortes de resgate em fluxos de receita viáveis para os fabricantes de dispositivos. A ressecção endoscópica da mucosa preenche um papel especializado, excisando nódulos discretos enquanto fornece histologia em bloco que orienta os cronogramas de ablação subsequentes. A terapia fotodinâmica declina devido à fotossensibilidade prolongada e à atenuação do reembolso, enquanto a cirurgia antirrefluxo mantém relevância para o reparo anatômico associado à regressão durável da displasia. Os protocolos clínicos agora favorecem combinações em estágios — ressecção da mucosa seguida de ablação térmica ou criogênica — para maximizar a erradicação completa e minimizar a recorrência, reforçando os padrões de utilização de múltiplos dispositivos no mercado de esôfago de Barrett.

A combinação terapêutica molda os ciclos de aquisição: os hospitais investem em consoles de ARF e criogênicos para cobrir patologias heterogêneas, enquanto os centros ambulatoriais selecionam plataformas que equilibram o custo de capital com a amplitude dos procedimentos. A acreditação de treinamento por sociedades especializadas incentiva a competência entre modalidades, e os fabricantes agrupam dispositivos com painéis de desempenho que rastreiam as taxas de erradicação, facilitando as obrigações de relatórios de qualidade. Essas dinâmicas criam um campo competitivo em camadas onde descartáveis diferenciados, contratos de serviço e consoles habilitados por algoritmos competem por participação dentro do mercado de esôfago de Barrett.

Por Modalidade de Diagnóstico: A Inovação em Imagem Redefine os Padrões Ouro

A endoscopia permaneceu a âncora diagnóstica com 61,36% das vendas de 2024, mas os sistemas com imagem aprimorada estão programados para superar o crescimento do endoscópio básico a um CAGR de 8,35%. A imagem de banda estreita e a cromoendoscopia aumentam a detecção de displasia sem adicionar custos de corante, e a série EZ1500 da Olympus emprega óptica de Profundidade de Campo Estendida que aprimora a visualização de lesões em distâncias variáveis. A biópsia permanece essencial para confirmação histológica, mas a amostragem transepitelial de área ampla (WATS3D) eleva o rendimento incremental de displasia em 140% em relação às biópsias do protocolo de Seattle, expandindo a receita laboratorial. Dispositivos não endoscópicos como o EsoCheck conquistam 95% de preferência dos pacientes, servindo como ferramentas de triagem que encaminham candidatos de alto risco para endoscopia confirmatória. As estruturas regulatórias se adaptam: a FDA dos EUA acelera as vias 510(k) para software de IA adjunto, enquanto os comitês ISO elaboram novas métricas de garantia de qualidade para patologia digital. Juntos, esses marcos sustentam trajetórias de crescimento de dois dígitos na fatia diagnóstica do mercado de esôfago de Barrett.

Os participantes do mercado agora licenciam cruzadamente bibliotecas de IA, casam análises em nuvem com hardware e lançam modelos de assinatura que monetizam atualizações de software. Os pagadores observam o aumento da sensibilidade diagnóstica e, por sua vez, autorizam códigos de faturamento para procedimentos assistidos por computador, reforçando os aumentos de receita. Nas economias emergentes, a endoscopia por cápsula portátil com triagem por aprendizado de máquina promete democratizar a detecção precoce em clínicas de atenção primária, sublinhando um futuro em que a inovação em imagem impulsiona a expansão geográfica do mercado de esôfago de Barrett.

Por Estágio da Doença: A Displasia de Alto Grau Intensifica a Urgência de Intervenção

O Barrett não displásico formou 49,25% da receita de 2024, sublinhando a carga de vigilância que as unidades de endoscopia assumem a cada três a cinco anos. No entanto, a displasia de alto grau entregará o CAGR mais rápido de 7,32% à medida que a melhoria das imagens impulsiona a identificação mais precoce e as atualizações das diretrizes favorecem a erradicação ativa em vez da espera vigilante. O risco anual de transformação maligna salta de 0,12% no não displásico para território de múltiplos percentuais nos subtipos displásicos, impulsionando a conversão terapêutica. A displasia de baixo grau agora avança rapidamente para a ARF uma vez obtida a confirmação especializada, refletindo evidências crescentes de que a ablação precoce reduz pela metade a progressão do câncer. O adenocarcinoma esofágico precoce se beneficia da dissecção submucosa, especialmente em centros do Leste Asiático que relatam 61% de ressecções curativas com baixas taxas de perfuração. Os regimes adjuntos de aspirina passam por avaliação em ensaios para prevenção de recorrência pós-ablação. Essa escalada de cuidados específica por estágio aumenta a frequência de procedimentos por paciente, elevando as taxas de utilização de dispositivos e as receitas recorrentes em todo o mercado de esôfago de Barrett.

As implicações comerciais incluem a crescente demanda por tampas de ligação multibanda, geradores eletrocirúrgicos com modulação fina de energia e kits de alça descartáveis adaptados à morfologia da lesão. As conexões farmacêuticas emergem à medida que a supressão ácida e os medicamentos anti-inflamatórios se tornam adjuntos padrão, criando oportunidades de co-marketing entre empresas de dispositivos e fabricantes de medicamentos. À medida que os prompts de registros eletrônicos de saúde sinalizam o grau de displasia, os pipelines de encaminhamento para endoscopistas intervencionistas se encurtam, elevando os volumes de casos trimestrais e fortalecendo a combinação de receita orientada por estágio no mercado de esôfago de Barrett.

Por Tipo de Tecnologia: Os Diagnósticos Desafiam a Supremacia Ablativa

Os sistemas ablativos contribuíram com 63,24% do faturamento de 2024, mas os diagnósticos estão no caminho de um CAGR de 8,42% impulsionado pelo momentum da IA. O CAD EYE da Fujifilm, o EVIS X1 da Olympus e o GI Genius da Medtronic expandem a precisão da detecção e impulsionam a demanda por consumíveis de cateteres de imagem aprimorada. Os dispositivos de ressecção sustentam crescimento de dígito médio único à medida que os programas de treinamento se propagam, e os kits Duette permitem a mucosectomia circunferencial para segmentos >10 cm com precisão guiada por vídeo. Os implantes antirrefluxo, como a ampliação do esfíncter magnético, adicionam uma dimensão funcional, alcançando 72% de regressão no Barrett de segmento curto após um ano. Os avanços diagnósticos incluem ainda ensaios epigenéticos como o Esopredict, agora sob a Castle Biosciences, prevendo o risco de progressão e moldando intervalos de acompanhamento individualizados. Os organoides derivados de pacientes, embora ainda pré-comerciais, antecipam a triagem de medicamentos ex vivo que poderia redirecionar a seleção de terapias. Combinadas, essas inovações estreitam o domínio histórico da ablação e diversificam as fontes de receita dentro do mercado de esôfago de Barrett.

Os fabricantes agrupam cada vez mais hardware de capital com painéis em nuvem e kits descartáveis, garantindo receita recorrente enquanto elevam os custos de troca. O financiamento de capital de risco flui para módulos de imagem definidos por software, enquanto os players estabelecidos se protegem com fusões e aquisições direcionadas para adquirir propriedade intelectual algorítmica. A amplitude tecnológica torna-se assim um determinante-chave das classificações de fornecedores, intensificando a guerra de diferenciação em todo o mercado de esôfago de Barrett.

Por Usuário Final: O Crescimento Ambulatorial Redefine a Economia do Local de Atendimento

Os hospitais mantiveram 57,81% das receitas de 2024 devido ao suporte de cuidados intensivos e às comissões de revisão de casos multidisciplinares. No entanto, os centros cirúrgicos ambulatoriais (CCAs) crescerão a um CAGR de 7,03% à medida que os tempos de procedimento diminuem para 25-35 minutos e a alta no mesmo dia se torna rotineira. Os CCAs atraem os pagadores por taxas de instalação mais baixas e os pacientes por agendamento simplificado, levando os operadores de rede a adicionar salas de endoscopia equipadas para ARF e crioterapia. As clínicas especializadas vinculadas a hospitais acadêmicos combinam pesquisa, ensaios de imagem avançada e programas de educação continuada que atraem encaminhamentos regionais. As medidas de contenção de custos favorecem ambientes ambulatoriais de alto rendimento, levando as empresas de dispositivos a adaptar pacotes de treinamento e serviço para equipes de CCA que gerenciam riscos de sangramento pós-procedimento e estenose. A supervisão regulatória por meio do CLIA e do CAP garante paridade de qualidade; ensaios moleculares como o EsoGuard submetem-se a testes de proficiência, incorporando fluxos de trabalho laboratoriais nas práticas comunitárias. As mudanças na combinação do local de atendimento realocam as despesas de capital e reordenam os ciclos de aquisição, aumentando a visibilidade ambulatorial dentro do mercado de esôfago de Barrett.

Os contratos de cuidados baseados em valor reembolsam cada vez mais por episódio em vez de por local, levando os hospitais a desenvolver CCAs em joint venture para reter a receita de procedimentos. Os fabricantes de dispositivos respondem com consoles compactos e torres modulares que se encaixam em instalações com espaço limitado, enquanto oferecem conectividade em nuvem para solução remota de problemas. Essas dinâmicas consolidam os canais ambulatoriais como motores de crescimento no mercado de esôfago de Barrett.

Análise Geográfica

A América do Norte deteve 39,66% da receita global de 2024, ancorada pela expansão do Medicare para ARF e pela documentação obrigatória de Barrett sob o MIPS nº 249. A região se beneficia da adoção precoce de IA; a Mayo Clinic e as principais redes de entrega integrada padronizam a imagem assistida por computador que eleva os benchmarks de detecção enquanto apoia a conformidade com métricas de qualidade. A extensão do rótulo LINX da Johnson & Johnson traz os implantes antirrefluxo para os caminhos de cuidado de Barrett, permitindo que 71% dos pacientes tratados descontinuem a medicação diária para refluxo, uma estatística que sustenta o robusto crescimento de procedimentos. As bolsas do NIH, incluindo um prêmio de USD 8 milhões para a University Hospitals, revigoram a pesquisa translacional em triagem não endoscópica, ampliando a coorte endereçável em ambientes comunitários. No entanto, a escassez rural de endoscopistas avançados persiste, sustentando o interesse em tecnologias de esponja em cápsula que as equipes de atenção primária podem administrar.

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 7,64% à medida que a prevalência de DRGE alcança os níveis ocidentais e os sistemas de saúde investem em plataformas de magnificação óptica. Os centros japoneses relatam taxas de Barrett de segmento curto se aproximando de 2%, enquanto estudos vietnamitas citam 2,4% de prevalência com hérnia hiatal apresentando uma razão de chances de 7,53. O Irã exibe picos regionais de 10,7% na província de Yazd, sugerindo modificadores genéticos ou dietéticos que podem orientar futuras estratégias preventivas. O Consórcio de Barrett da Ásia-Pacífico promove a imagem de banda estreita, mas os padrões de treinamento heterogêneos dificultam a adoção uniforme. As agências regulatórias priorizam submissões de dados locais; assim, as multinacionais frequentemente fazem parceria com centros acadêmicos domésticos para garantir registros de produtos, alimentando ciclos de inovação localizados. Os hospitais nas cidades de primeiro nível da China e na Índia metropolitana adotam endoscópios prontos para IA, enquanto as instalações de províncias externas dependem de triagem por cápsula de baixo custo, juntos ampliando a base de receita regional do mercado de esôfago de Barrett.

A Europa mantém expansão de dígito médio único, moldada pelos cronogramas do Regulamento de Dispositivos Médicos (RDM) que se estendem até 2028 e exigem evidências clínicas abrangentes para a recertificação de produtos. A integração da Odin Vision pela Olympus aprimora a disponibilidade de análises em nuvem nas salas de endoscopia da UE, enquanto o modelo EndoGel da Fujifilm auxilia na proficiência em técnicas de dissecção submucosa. A prescrição de novos bloqueadores ácidos competitivos de potássio, como o vonoprazan, expande o controle farmacológico do refluxo, complementando as intervenções de procedimento e reforçando a demanda por acompanhamento diagnóstico. O reembolso regional varia: as seguradoras estatutárias da Alemanha cobrem amplamente a ARF e as ressecções endoscópicas, enquanto os sistemas do sul da Europa avançam mais lentamente, causando penetração desigual. No entanto, currículos de treinamento harmonizados e redes clínicas transfronteiriças sustentam a transferência de conhecimento, fomentando um crescimento gradual, mas resiliente, no mercado de esôfago de Barrett.

Cenário Competitivo

O mercado de esôfago de Barrett suporta concentração moderada: os principais fornecedores globais Medtronic, Boston Scientific e Olympus aproveitam coletivamente portfólios de produtos diversificados que incorporam ARF, crioterapia e imagem habilitada por IA. A franquia Barrx da Medtronic permanece o pilar de procedimento para erradicação de displasia, fortalecida por uma década de dados de segurança e ampla familiaridade dos médicos. A Olympus escalou sua estratégia digital por meio de uma aquisição de USD 66 milhões da Odin Vision, garantindo algoritmos proprietários de visão computacional que aumentam o reconhecimento de lesões em tempo real e a eficiência do registro. A Boston Scientific reportou USD 4,663 bilhões em receita no primeiro trimestre de 2025, apontando para vendas robustas no segmento de endoscopia e sublinhando a durabilidade comercial de seus kits de hemostasia e recuperação.

Empresas de tecnologia adjacentes buscam aquisições estratégicas complementares: a Castle Biosciences absorveu a Previse para adquirir o teste molecular Esopredict que prevê a progressão para displasia de alto grau, dando à empresa uma posição em fluxos de receita centrados em vigilância. A Merit Medical investiu USD 105 milhões para adquirir a Endogastric Solutions, ancorando a competitividade em implantes antirrefluxo que complementam as terapias de ablação. Disruptores emergentes como a Cyted recebem aprovação 510(k) para dispositivos de coleta de esponja em cápsula, reduzindo as barreiras de triagem em contextos de atenção primária. A plataforma de fluorescência da Lumicell apoiada pelo NIH visa o mapeamento precoce de lesões, indicando que a sofisticação de imagem permanece um campo de batalha central.

A diferenciação estratégica depende da integração de IA, experiência do usuário e documentação de resultados. Os fornecedores agrupam painéis em nuvem, análises preditivas e módulos de faturamento simplificados para garantir contratos de longo prazo. Os ecossistemas de treinamento — abrangendo simuladores de realidade virtual, tutoria presencial e certificados de desempenho — fidelizam ainda mais os clientes. Como resultado, os líderes de mercado fortalecem suas posições mesmo quando novos entrantes ágeis exploram segmentos de nicho, mantendo um ambiente competitivo dinâmico, mas equilibrado, dentro do mercado de esôfago de Barrett.

Líderes do Setor de Esôfago de Barrett

Medtronic plc

Boston Scientific Corp.

Cook Medical LLC

Olympus Corp.

STERIS plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A ProPhase Labs recebeu a Patente dos EUA nº 12379378-B2 para métodos de biomarcadores BE-Smart que alcançaram mais de 95% de sucesso técnico em espécimes de citologia e biópsia por fórceps.

- Maio de 2025: A Olympus obteve aprovação da FDA para endoscópios EZ1500 com tecnologia de Profundidade de Campo Estendida para aprimorar a visualização de lesões durante a vigilância de Barrett.

- Maio de 2025: A Castle Biosciences finalizou a aquisição da Previse, incorporando o teste Esopredict que estratifica o risco de progressão em pacientes com Barrett.

Escopo do Relatório Global do Mercado de Esôfago de Barrett

| Ablação por Radiofrequência (ARF) |

| Crioterapia |

| Ressecção Endoscópica da Mucosa (REM) |

| Terapia Fotodinâmica (TFD) |

| Cirurgia de Fundoplicatura |

| Outros |

| Endoscopia |

| Biópsia |

| Imagem (Imagem de Banda Estreita, Cromoendoscopia) |

| Outros |

| Esôfago de Barrett Não Displásico (EBND) |

| Displasia de Baixo Grau (DBG) |

| Displasia de Alto Grau (DAG) |

| Adenocarcinoma Esofágico Precoce (AEP) |

| Tecnologias Ablativas |

| Tecnologias de Ressecção |

| Tecnologias Antirrefluxo |

| Imagem Diagnóstica e Testes Moleculares |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Ablação por Radiofrequência (ARF) | |

| Crioterapia | ||

| Ressecção Endoscópica da Mucosa (REM) | ||

| Terapia Fotodinâmica (TFD) | ||

| Cirurgia de Fundoplicatura | ||

| Outros | ||

| Por Modalidade de Diagnóstico | Endoscopia | |

| Biópsia | ||

| Imagem (Imagem de Banda Estreita, Cromoendoscopia) | ||

| Outros | ||

| Por Estágio da Doença | Esôfago de Barrett Não Displásico (EBND) | |

| Displasia de Baixo Grau (DBG) | ||

| Displasia de Alto Grau (DAG) | ||

| Adenocarcinoma Esofágico Precoce (AEP) | ||

| Por Tipo de Tecnologia | Tecnologias Ablativas | |

| Tecnologias de Ressecção | ||

| Tecnologias Antirrefluxo | ||

| Imagem Diagnóstica e Testes Moleculares | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de esôfago de Barrett em 2025?

O tamanho do mercado de esôfago de Barrett é de USD 5,34 bilhões em 2025 com uma perspectiva de CAGR de 5,05% até 2030.

Qual tratamento está crescendo mais rapidamente?

A crioterapia lidera o crescimento, projetada a um CAGR de 9,26% devido à tolerância superior e eficácia em casos refratários à ARF.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 7,64%, impulsionada pelo aumento da prevalência de DRGE e pela expansão da infraestrutura de endoscopia.

Como a IA está transformando o diagnóstico de Barrett?

Módulos de IA como o CAD EYE elevam a sensibilidade de detecção de displasia acima de 90% e reduzem o tempo de medição de lesões, melhorando a qualidade dos procedimentos.

O que impulsiona a migração ambulatorial dos procedimentos de Barrett?

Tempos de procedimento mais curtos, custos de instalação mais baixos e protocolos de alta no mesmo dia estão transferindo a ablação e a vigilância para centros cirúrgicos ambulatoriais.

Quais empresas lideram o cenário competitivo?

Medtronic, Boston Scientific e Olympus dominam com portfólios abrangentes que abrangem ablação, imagem e IA, enquanto novos entrantes se concentram em diagnósticos não endoscópicos.

Página atualizada pela última vez em: