Tamanho e Participação do Mercado de Esofagite Eosinofílica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

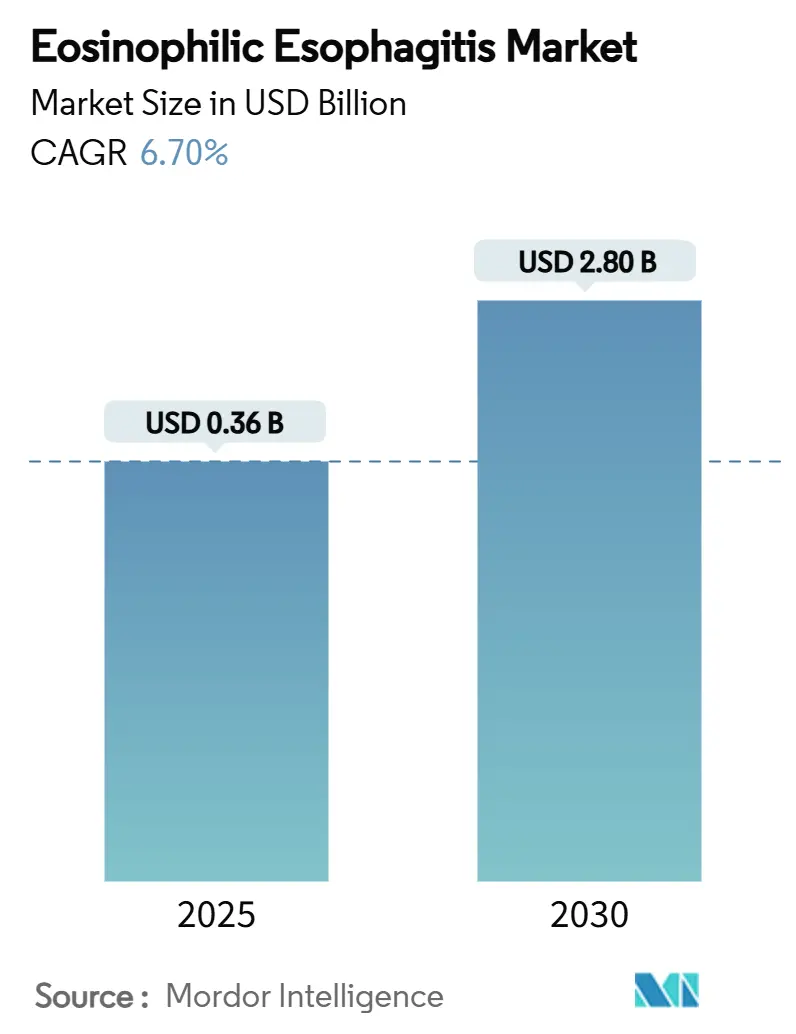

| Tamanho do Mercado (2025) | 0.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.70% CAGR |

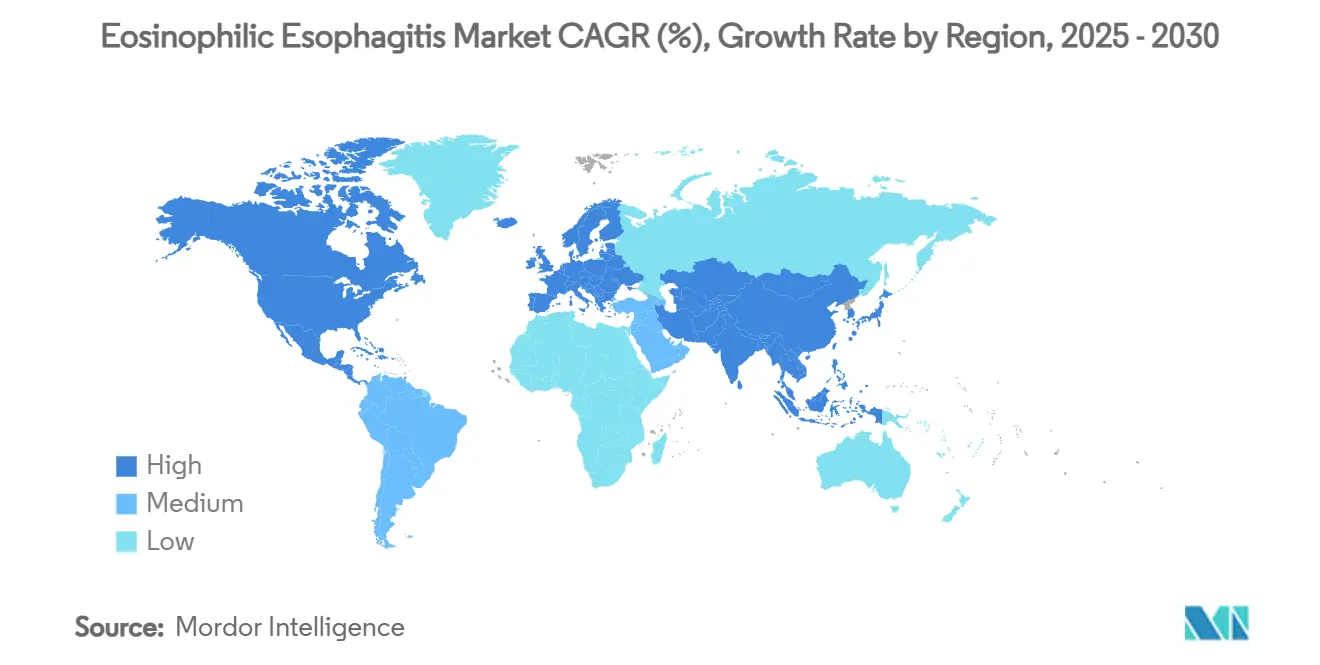

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Esofagite Eosinofílica por Mordor Intelligence

O tamanho do mercado de esofagite eosinofílica é de USD 0,36 bilhão em 2025 e está previsto para atingir USD 2,80 bilhões até 2030, refletindo um CAGR de 6,7% para o período de análise. O crescimento robusto decorre de diagnósticos mais precoces, aprovações aceleradas de biológicos e adoção de terapias de precisão que estão afastando a prática clínica da supressão de sintomas em direção ao controle imunológico da doença. Os biológicos premium comandam preços elevados, mas o crescente apetite dos pagadores por contratos baseados em valor sinaliza disposição para reembolsar quando os resultados são comprovados. O desempenho regional diverge: a América do Norte se beneficia da penetração avançada de endoscopia e do reembolso especializado, enquanto a Ásia-Pacífico está ampliando capacidade rapidamente e produzindo o maior volume incremental. O campo competitivo está se consolidando em torno de dois ativos comercializados, enquanto um amplo pipeline explora IL-5, IL-15, Siglec-8 e tecnologias de liberação local de longa duração que poderiam ampliar as opções terapêuticas e reduzir o risco de imunogenicidade.[1]American Journal of Managed Care, "Acordos Baseados em Valor em Medicamentos Especializados," ajmc.com

Principais Conclusões do Relatório

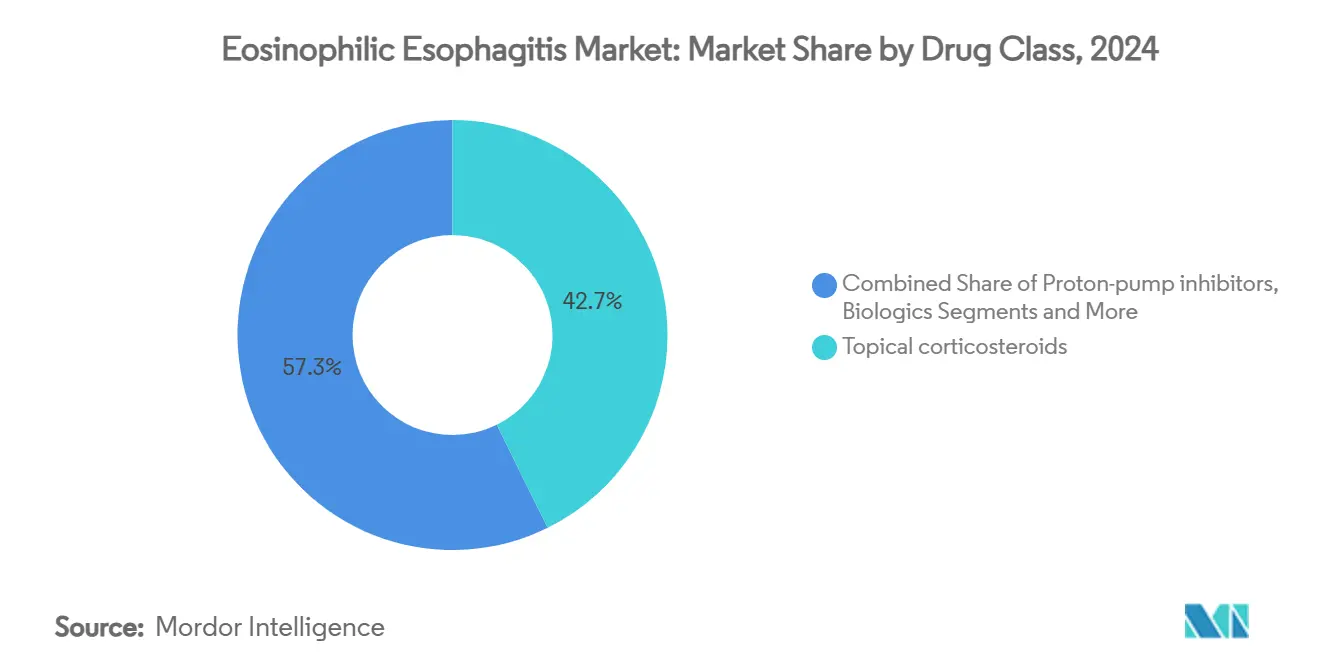

- Por classe de medicamento, os corticosteroides tópicos detinham 42,7% da participação do mercado de esofagite eosinofílica em 2024, enquanto os biológicos avançam a um CAGR de 8,8% até 2030.

- Por via de administração, as terapias tópicas deglutidas capturaram 49,4% da participação do tamanho do mercado de esofagite eosinofílica em 2024, e a injeção parenteral está se expandindo a um CAGR de 6,3% até 2030.

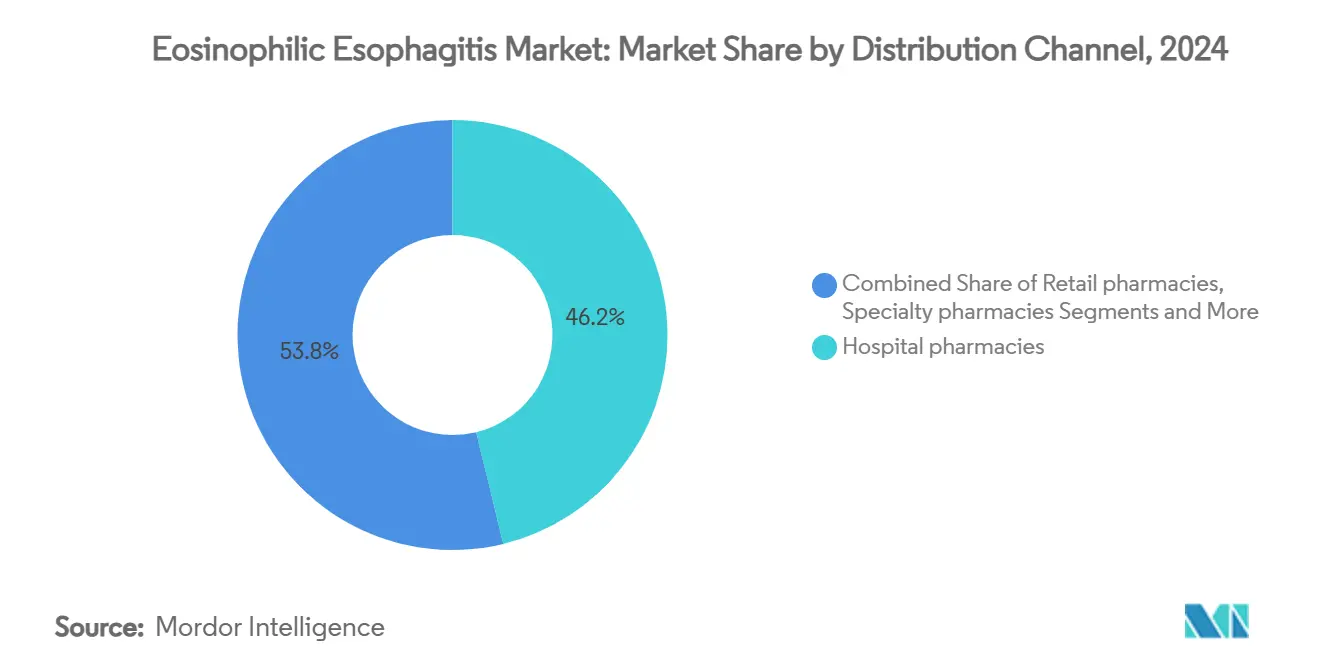

- Por canal de distribuição, as farmácias hospitalares comandaram 46,2% da receita em 2024; as farmácias especializadas registram o maior CAGR projetado de 7,1% até 2030, à medida que os requisitos de dispensação de biológicos se ampliam.

- Por geografia, a América do Norte liderou com 55,1% de participação na receita em 2024, enquanto a Ásia-Pacífico cresce a um CAGR de 9,4% até 2030.

Tendências e Perspectivas do Mercado Global de Esofagite Eosinofílica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência e melhoria nas taxas de diagnóstico | +1.80% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Aprovação pela FDA dos primeiros biológicos direcionados | +2.10% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lançamento da suspensão oral de budesonida | +1.20% | América do Norte como núcleo, com expansão global | Curto prazo (≤ 2 anos) |

| Adoção de testes não invasivos baseados em peptídeos | +0.90% | Adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Plataformas de liberação local de longa duração | +0.70% | Global, fase de desenvolvimento | Longo prazo (≥ 4 anos) |

| Contratos baseados em valor para biológicos de alto custo | +0.60% | Mercados maduros na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Melhoria nas Taxas de Diagnóstico

A melhoria dos protocolos de biópsia e o maior conhecimento dos gastroenterologistas elevaram a prevalência para 163,08 casos por 100.000 entre populações com seguro comercial. A ampliação da rede diagnóstica está canalizando pacientes anteriormente não identificados para o mercado de esofagite eosinofílica, aumentando a demanda terapêutica e apoiando a formação de clínicas especializadas. Os programas de treinamento padronizam os critérios histológicos, reduzindo assim o subdiagnóstico que antes limitava as oportunidades de receita. O rastreamento de coortes atópicas está ganhando força, o que significa que o volume endereçável continuará se expandindo no médio prazo. Essas dinâmicas sustentam a adoção contínua de terapias tradicionais e biológicas no mercado de esofagite eosinofílica.

Aprovações pela FDA dos Primeiros Biológicos Direcionados

O Dupixent alcançou 59% de remissão histológica versus 6% para o placebo em ensaios clínicos fundamentais e estabeleceu um novo referencial de eficácia. Sua aprovação nos EUA em 2022 e o aval europeu em 2023 posicionaram os biológicos como tratamento de primeira linha para casos graves, impulsionando o crescimento premium no mercado de esofagite eosinofílica. A aprovação validou a sinalização IL-4/IL-13 como alvo e despertou interesse do pipeline em anticorpos IL-5 e Siglec-8. As diretrizes médicas agora listam o Dupixent à frente dos corticosteroides de longo prazo, acelerando a dinâmica de troca. A adoção pelos pagadores permanece robusta sob contratos baseados em resultados, fortalecendo ainda mais o momentum.[3]Agência Europeia de Medicamentos, "Dupixent EPAR," ema.europa.eu

Lançamento da Suspensão Oral de Budesonida

O Eohilia entregou 53% e 38% de remissão histológica em dois braços da Fase III e, após uma rejeição anterior, obteve aprovação da FDA em fevereiro de 2024. A suspensão oral otimiza o tempo de contato esofágico e oferece vantagens pediátricas e de adesão em comparação com os injetáveis. A Takeda projeta vendas de pico de USD 300 a 500 milhões, ilustrando o apetite comercial por formulações inovadoras no mercado de esofagite eosinofílica. O sucesso do ativo confirma que a ciência de liberação diferenciada pode garantir aprovações regulatórias mesmo em classes de corticosteroides concorridas.

Adoção de Diagnósticos Não Invasivos Baseados em Peptídeos

Testes de fio e ensaios de peptídeos em desenvolvimento podem monitorar a inflamação da mucosa sem endoscopias repetidas, aliviando o ônus do paciente e reduzindo custos. O uso inicial em centros especializados mostra correlação com os resultados de biópsia, e uma implementação mais ampla poderia aumentar a frequência de monitoramento e refinar as decisões de dosagem. As opções não invasivas são especialmente atraentes para crianças, um segmento que frequentemente evita sedação repetida. À medida que a validação avança, essas plataformas podem se tornar adjuntos padrão, elevando a qualidade do manejo da doença no mercado de esofagite eosinofílica.[2]UCSF, "Diagnósticos Não Invasivos para Esofagite Eosinofílica," ucsf.edu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das terapias biológicas | -1.40% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Subdiagnóstico na atenção primária | -0.80% | Global, pronunciado em ambientes rurais | Médio prazo (2 a 4 anos) |

| Limite de tratamento de 12 semanas para suspensões de corticosteroides | -0.60% | Requisito regulatório global | Curto prazo (≤ 2 anos) |

| Dados limitados de segurança pediátrica de longo prazo | -0.50% | Global, impacta a tomada de decisão para menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Terapias Biológicas

Os gastos anuais com biológicos podem ultrapassar USD 36.000, levando a protocolos de terapia escalonada e autorizações prévias que atrasam o início do tratamento. As barreiras de custo são mais acentuadas em ambientes de baixa e média renda, reforçando um cenário terapêutico global de dois níveis no mercado de esofagite eosinofílica. Mesmo em mercados de alta renda, a complexidade administrativa pode desestimular a prescrição em casos marginais, limitando o volume potencial. Despesas acessórias, como treinamento para injeção e monitoramento, elevam ainda mais o ônus total.

Subdiagnóstico em Ambientes de Atenção Primária

A sobreposição de sintomas com a doença do refluxo causa atrasos nos encaminhamentos e casos não identificados, restringindo o fluxo de pacientes para os pipelines especializados. Campanhas educacionais existem, mas permanecem desiguais, especialmente fora dos centros urbanos. A classificação incorreta crônica retarda a adoção de produtos premium, reduzindo o potencial de receita geral para o mercado de esofagite eosinofílica até que a alfabetização diagnóstica se dissemine.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos de Precisão Impulsionam a Adoção Premium

Os corticosteroides tópicos dos líderes de mercado geraram 42,7% da receita em 2024, refletindo amplo endosso das diretrizes e acessibilidade. Espera-se que essa participação se modere à medida que os biológicos se expandam a um CAGR de 8,8%, impulsionados pelo perfil clínico do Dupixent e por anticorpos em pipeline como CC-93538 e lirentelimabe. Os inibidores da bomba de prótons mantêm valor como terapia adjuvante, enquanto as dietas elementares ocupam um nicho especializado. O tamanho do mercado de esofagite eosinofílica para biológicos está projetado para atingir USD 1,25 bilhão até 2030, sublinhando a mudança em direção à modulação específica de vias. As terapias tradicionais permanecem relevantes porque os pagadores frequentemente exigem um ensaio com corticosteroides antes da escalada para biológicos, mas a preferência de pacientes e clínicos está se inclinando para uma intervenção de precisão mais precoce.

Os padrões de investimento reforçam a ascendência dos biológicos. A Novartis pagou USD 250 milhões para adicionar um anticorpo monoclonal anti-IL-15, ilustrando a urgência estratégica de diversificar os mecanismos de ação. Os concorrentes se diferenciam por meio de esquemas de dosagem, tolerabilidade de segurança e rotulagem pediátrica, buscando vantagem em uma classe terapêutica ainda concentrada. À medida que as evidências crescem, o posicionamento de biológicos como primeira linha pode emergir para fenótipos graves, expandindo o volume endereçável para o mercado de esofagite eosinofílica.

Por Via de Administração: Conveniência Oral Versus Eficácia Injetável

As formulações tópicas deglutidas lideraram com 49,4% da participação do mercado de esofagite eosinofílica em 2024, graças à facilidade de uso e ao perfil de segurança favorável. A injeção parenteral, dominada por biológicos subcutâneos, registra o maior CAGR de 6,3% à medida que a imunomodulação sistêmica ganha tração nas diretrizes. Comprimidos e cápsulas orais sustentam a demanda por inibidores da bomba de prótons, enquanto as formas orodispersíveis crescem lentamente nos cuidados pediátricos. Para adultos, a disposição para autoinjeção aumenta quando as chances de remissão se mostram superiores. O tamanho do mercado de esofagite eosinofílica associado aos agentes parenterais poderá ultrapassar USD 1,5 bilhão até 2030, desde que o pipeline seja bem-sucedido.

A ciência de formulação permanece fundamental. As empresas buscam polímeros mucoadesivos para prolongar a exposição esofágica, enquanto os fabricantes de dispositivos aprimoram autoinjetores que reduzem a ansiedade de administração. Injeções de depósito de longa duração, como o EP-104GI, podem recalibrar a equação de adesão ao reduzir a frequência de dosagem. A liberação centrada no paciente permanecerá, portanto, uma alavanca competitiva central no mercado de esofagite eosinofílica.

Por Canal de Distribuição: A Infraestrutura Especializada Ganha Momentum

As farmácias hospitalares forneceram 46,2% das prescrições em 2024, consistente com o diagnóstico liderado por especialistas. As farmácias especializadas crescem a um CAGR de 7,1% porque o manuseio da cadeia de frio de biológicos, os serviços de autorização prévia e o suporte de enfermagem se alinham com seu modelo de negócios. Os pontos de venda de varejo mantêm as recargas de terapia de manutenção, enquanto as opções online crescem para a conveniência de reordenação crônica. O tamanho do mercado de esofagite eosinofílica roteado por canais especializados poderá mais do que dobrar até 2030, espelhando a penetração de biológicos.

Os fabricantes incorporam cada vez mais linhas de apoio de enfermagem, aplicativos de adesão e suporte de copagamento nos contratos especializados, integrando a distribuição com o engajamento do paciente. Os pagadores também favorecem esses canais para uma supervisão mais rigorosa da utilização e captura de dados. Consequentemente, a estratégia de canal é agora tão crucial quanto a diferenciação clínica no mercado de esofagite eosinofílica.

Análise Geográfica

A América do Norte produziu 55,1% da receita global em 2024, impulsionada por aprovações regulatórias precoces, ampla cobertura de seguros e uma extensa rede de gastroenterologia. O Dupixent e o Eohilia foram lançados primeiro nos Estados Unidos, e os contratos baseados em valor impulsionam a aceitação nos formulários apesar dos preços premium. O Canadá mostra crescente adoção à medida que os formulários provinciais adotam o reembolso de biológicos, enquanto o México avança mais lentamente, dados os limites orçamentários e a escassez de especialistas. A densidade de inovação da região deve preservar a liderança, embora as políticas de contenção de custos possam moderar a aceleração de curto prazo no mercado de esofagite eosinofílica.

A Europa ocupa o segundo lugar, com processos coesos da Agência Europeia de Medicamentos acelerando os lançamentos em múltiplos países. A Alemanha e o Reino Unido são vanguardistas, sediando centros especializados e ensaios clínicos ativos que informam a evolução das diretrizes. França, Itália e Espanha seguem com estruturas de reembolso que normalmente exigem falha com corticosteroides antes do início de biológicos. Os estados da Europa Oriental ficam para trás tanto em diagnósticos quanto no financiamento de terapias de alto custo, suavizando o crescimento coletivo. Ainda assim, a aprovação da Agência Europeia de Medicamentos do Dupixent abriu acesso para um estimado de 50.000 pacientes, fornecendo volume significativo ao mercado de esofagite eosinofílica.

A Ásia-Pacífico é o mercado de crescimento mais rápido, expandindo-se a um CAGR de 9,4% até 2030. O Japão lidera o diagnóstico regional e a adoção de diretrizes, auxiliado por robusta capacidade endoscópica. A Coreia do Sul e a Austrália aceleram com base em seguros universais e centros de pesquisa acadêmica. China e Índia permanecem subpenetradas, mas mostram melhoria no número de especialistas e investimento em hospitais público-privados. A longo prazo, a crescente demanda da classe média e a modernização da saúde posicionam a Ásia-Pacífico para reduzir a diferença de receita, desde que a acessibilidade dos biológicos melhore no mercado de esofagite eosinofílica.

Cenário Competitivo

O mercado de esofagite eosinofílica apresenta concentração moderada com dois líderes comerciais. O Dupixent da Sanofi-Regeneron ancora a classe de biológicos, enquanto o Eohilia da Takeda é pioneiro na terapia de suspensão oral aprovada pela FDA. Juntos, geram a maioria das vendas de marcas atuais e desfrutam de janelas de exclusividade regulatória que impedem desafiantes de paridade no curto prazo. Os candidatos em pipeline da Bristol Myers Squibb, Allakos e AstraZeneca buscam se diferenciar por novos alvos de citocinas e facilidade de administração, aumentando a rivalidade no médio prazo.

O investimento na diversidade de mecanismos é intenso. A Novartis pagou USD 250 milhões pelo anticorpo anti-IL-15 da Calypso Biotech, evidenciando apetite por ativos em estágio inicial com potencial de primeira classe. A tecnologia de depósito polimérico da Eupraxia oferece intervalos de dosagem mais longos que poderiam ameaçar as suspensões orais diárias, enquanto a Allakos explora a inibição do Siglec-8 para modulação simultânea de mastócitos. As estratégias das empresas agora se estendem além das moléculas para suporte integrado ao paciente, parcerias de distribuição especializada e modelos de reembolso orientados por dados que se alinham com as expectativas dos pagadores.

As barreiras permanecem elevadas: fabricação complexa de biológicos, mandatos rigorosos de segurança pediátrica e alcance diagnóstico limitado restringem o surgimento rápido de seguidores. No entanto, existe espaço em branco em formulações específicas para pediatria, regimes combinados e pacotes de diagnóstico-terapia. As empresas com programas robustos de evidências do mundo real e infraestrutura escalável de engajamento do paciente provavelmente garantirão uma vantagem duradoura no mercado de esofagite eosinofílica.

Líderes do Setor de Esofagite Eosinofílica

Sanofi SA

Takeda Pharmaceutical Co. Ltd.

Dr. Falk Pharma GmbH

GlaxoSmithKline plc

AstraZeneca plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Eupraxia Pharmaceuticals anunciou dados positivos da quinta coorte de seu ensaio RESOLVE Fase 1b/2a para EP-104GI, incluindo uma remissão histológica completa.

- Junho de 2025: A EA Pharma e a Ensho Therapeutics assinaram uma licença exclusiva mundial para EA1080, um antagonista oral do integrin α4β7. Os ensaios de Fase 2 estão previstos para o início de 2025.

- Março de 2025: A AstraZeneca iniciou um ensaio clínico avaliando a eficácia e segurança do Tezepelumabe em pacientes com esofagite eosinofílica, expandindo o pipeline da empresa em doenças alérgicas e inflamatórias.

- Fevereiro de 2024: A Takeda recebeu aprovação da FDA para EOHILIA (suspensão oral de budesonida) para pacientes com 11 anos ou mais.

Escopo do Relatório Global do Mercado de Esofagite Eosinofílica

| Biológicos (anticorpos monoclonais IL-4/IL-13, IL-5, Siglec-8) |

| Corticosteroides tópicos |

| Inibidores da bomba de prótons |

| Terapias dietéticas e fórmulas elementares |

| Outros |

| Injeção parenteral |

| Suspensão oral / pasta viscosa |

| Comprimido orodispersível |

| Comprimido / cápsula oral |

| Farmácias hospitalares |

| Farmácias de varejo |

| Farmácias especializadas |

| Farmácias online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Biológicos (anticorpos monoclonais IL-4/IL-13, IL-5, Siglec-8) | |

| Corticosteroides tópicos | ||

| Inibidores da bomba de prótons | ||

| Terapias dietéticas e fórmulas elementares | ||

| Outros | ||

| Por Via de Administração | Injeção parenteral | |

| Suspensão oral / pasta viscosa | ||

| Comprimido orodispersível | ||

| Comprimido / cápsula oral | ||

| Por Canal de Distribuição | Farmácias hospitalares | |

| Farmácias de varejo | ||

| Farmácias especializadas | ||

| Farmácias online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de esofagite eosinofílica está crescendo?

A receita avança a um CAGR de 6,7% de USD 360 milhões em 2025 para USD 2,80 bilhões até 2030, impulsionada pela adoção de biológicos e diagnóstico mais precoce.

Qual região lidera as vendas globais?

A América do Norte detém 55,1% da receita de 2024 devido às aprovações precoces e à ampla cobertura de seguros, embora a Ásia-Pacífico registre o CAGR mais rápido de 9,4%.

Qual classe de medicamento está se expandindo mais rapidamente?

Os biológicos crescem a um CAGR de 8,8% até 2030 devido à remissão histológica superior em comparação com os corticosteroides tópicos.

Por que as farmácias especializadas estão ganhando participação?

Elas oferecem suporte para armazenamento em cadeia de frio, autorização prévia e treinamento do paciente necessários para biológicos, crescendo a um CAGR de 7,1%.

O que limita o uso de corticosteroides a longo prazo?

As diretrizes globais limitam a terapia contínua com suspensão de budesonida a 12 semanas, incentivando a mudança para biológicos de manutenção.

Página atualizada pela última vez em: