Tamanho e Participação do Mercado de Transporte por Barcaças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte por Barcaças por Mordor Intelligence

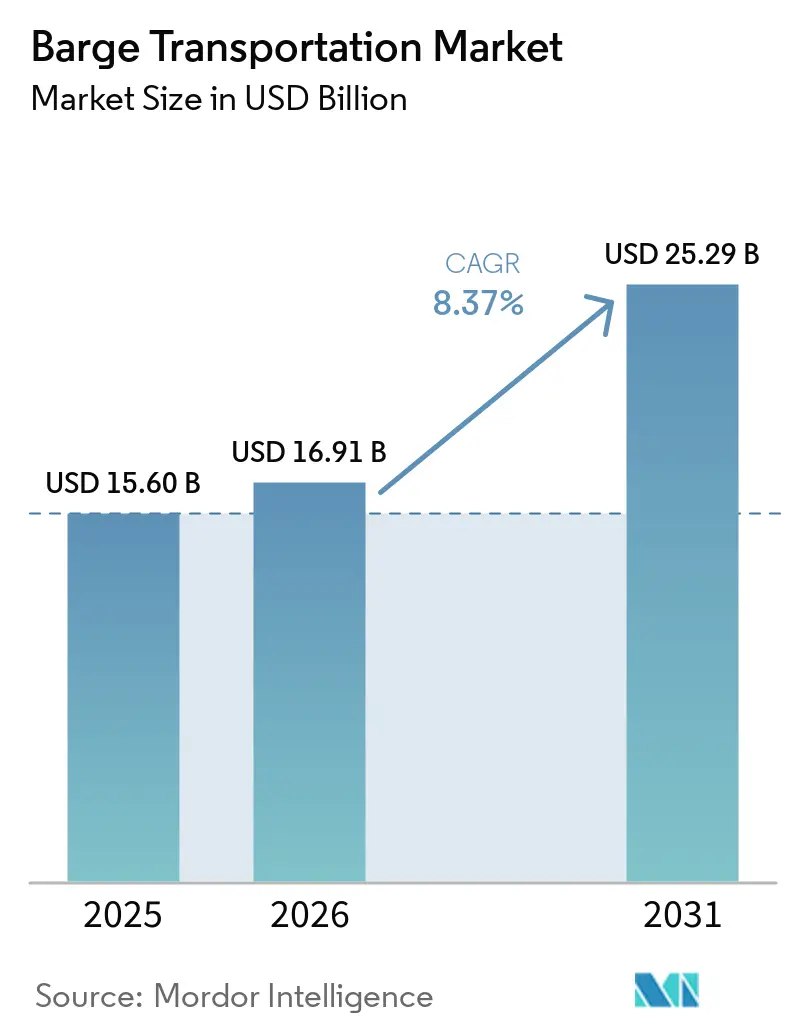

O tamanho do Mercado de Transporte por Barcaças está projetado em USD 15,60 bilhões em 2025, USD 16,91 bilhões em 2026, e deve atingir USD 25,29 bilhões até 2031, crescendo a um CAGR de 8,37% de 2026 a 2031.

A demanda no mercado de transporte por barcaças está crescendo à medida que os embarcadores desviam mercadorias a granel de rodovias congestionadas para hidrovias interiores, que custam menos e emitem menos gases de efeito estufa. A América do Norte lidera o setor com base em sua extensa rede fluvial e no financiamento federal vinculado à Lei de Investimento em Infraestrutura e Empregos, enquanto a Ásia-Pacífico está se expandindo mais rapidamente graças às melhorias nas hidrovias da China e às crescentes rotas comerciais do Sudeste Asiático. As barcaças de carga seca continuam a dominar os volumes, as unidades especializadas, como barcaças de abastecimento de GNL e de acomodação, estão ganhando terreno, e as barcaças-tanque para produtos químicos e biocombustíveis se beneficiam de rigorosos padrões de manuseio. Os operadores estão investindo em navegação autônoma e plataformas digitais para combater a escassez de mão de obra e melhorar a utilização da frota, e fusões — mais notavelmente a aquisição da frota interior da SEACOR pela Ingram Barge Company — estão remodelando as posições competitivas. Ainda assim, eclusas com décadas de uso, eventos de baixo nível de água causados pelo clima e o alto custo inicial de novas embarcações de baixa emissão restringem o crescimento ao aumentar o tempo de inatividade e a pressão de capital.

Principais Conclusões do Relatório

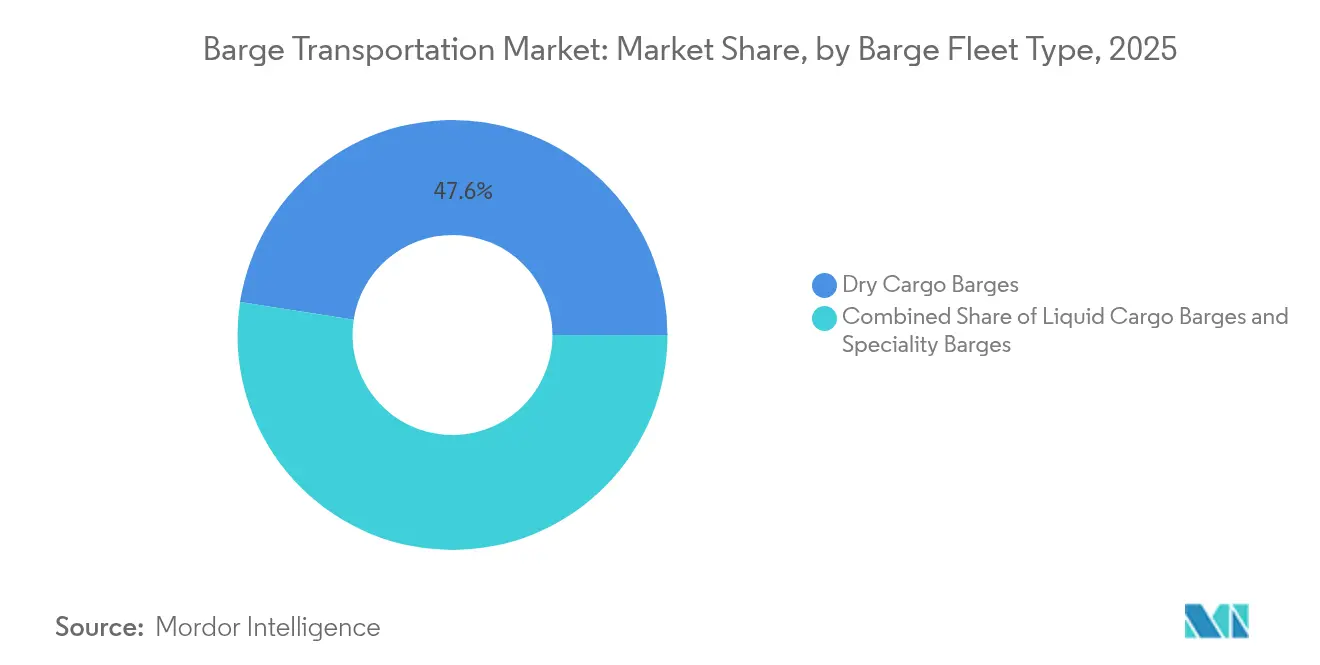

- Por tipo de barcaça, as embarcações de carga seca mantiveram 47,55% da participação do mercado de transporte por barcaças em 2025; as barcaças especializadas devem crescer a um CAGR de 8,92% até 2031.

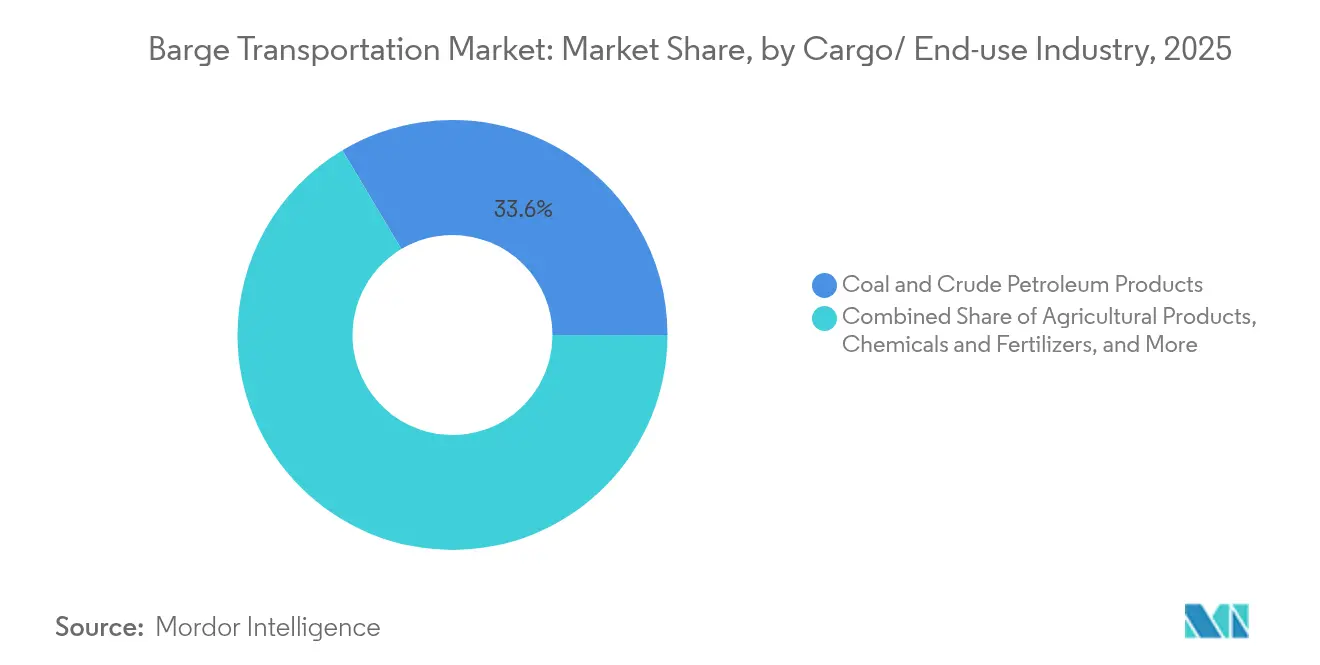

- Por carga, o carvão e o petróleo bruto responderam por 33,55% do tamanho do mercado de transporte por barcaças em 2025, enquanto os produtos químicos e fertilizantes têm previsão de expansão a um CAGR de 9,45%.

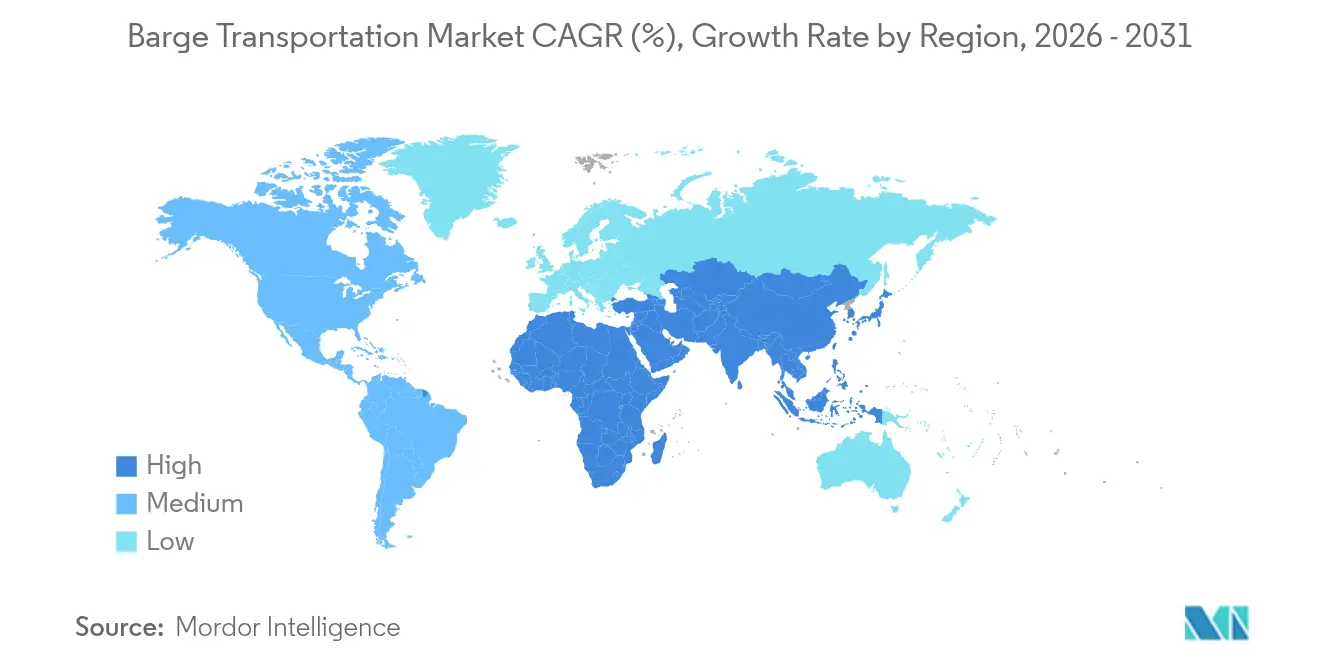

- Por geografia, a América do Norte liderou com 41,60% de participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,18% durante 2026-2031.

- Por atividade, as movimentações interiores/domésticas representaram 67,05% do tamanho do mercado de transporte por barcaças em 2025, enquanto as operações costeiras/oceânicas devem avançar a um CAGR de 7,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transporte por Barcaças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio marítimo global | +2.1% | Corredores da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vantagem de custo em relação ao transporte ferroviário e rodoviário | +1.8% | Regiões com redes hidroviárias maduras | Curto prazo (≤2 anos) |

| Crescimento no tráfego de biocombustíveis e produtos químicos | +1.5% | América do Norte, Europa, Ásia emergente | Médio prazo (2-4 anos) |

| Digitalização e navegação autônoma | +1.2% | Corredor do Reno, sistema do Mississippi, centros asiáticos avançados | Médio prazo (2-4 anos) |

| Políticas climáticas internacionais favorecendo o transporte de carga aquaviário de baixa emissão | +0.9% | Europa (mais forte), América do Norte, mercados asiáticos desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento do investimento global em projetos de dragagem e modernização de eclusas | +1.3% | América do Norte, Europa, emergente na América do Sul e Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio marítimo global impulsionando a utilização de hidrovias interiores

Os volumes de carga manuseados nos portos costeiros continuam a crescer, impulsionando a demanda de primeiro e último quilômetro para movimentações de barcaças interiores. As barcaças geram 89% menos emissões de gases de efeito estufa por tonelada-milha do que os caminhões[1]Departamento de Transportes dos EUA, "Hidrovias Interiores e Emissões", Departamento de Transportes dos EUA, transportation.gov, o que se alinha com as metas de sustentabilidade dos embarcadores. No DP World Antuérpia, a administração relata que 35% dos contêineres já partem por barcaça, reduzindo o congestionamento no terminal. Iniciativas semelhantes estão se expandindo no Golfo do México e no Delta do Rio Yangtzé, à medida que os portos buscam preservar a capacidade de movimentação deslocando os fluxos do hinterland para a via aquática. Os governos reforçam essa mudança priorizando a dragagem e a modernização de eclusas em planos de infraestrutura de longo prazo. A integração contínua dos sistemas de comunidade portuária com os terminais interiores sustenta uma programação confiável e rotatividades mais rápidas, conferindo ao mercado de transporte por barcaças maior impulso.

Vantagem de custo ampliando o apelo em meio à volatilidade dos preços de combustível

As barcaças interiores alcançam 514 toneladas-milha por galão, superando em muito as alternativas ferroviárias e rodoviárias. Um único comboio de 15 barcaças substitui aproximadamente 1.050 caminhões, o que reduz as despesas de frete em um momento em que os preços do diesel estão em alta. A análise da Princeton TMX mostra que o custo total de entrega para embarcadores de granéis pode cair 20% quando as cargas migram das rodovias para as hidrovias. À medida que os mercados de energia permanecem voláteis, os embarcadores contratados fixam capacidade de barcaça por vários anos para garantir previsibilidade. Essas economias se propagam pelas cadeias de suprimentos, incentivando os produtores de commodities a reconfigurar as redes de distribuição em torno de portos fluviais que oferecem intercâmbio multimodal eficiente.

Crescimento das movimentações de biocombustíveis e produtos químicos exigindo barcaças-tanque especializadas

As cargas de produtos químicos e fertilizantes exigem tanques revestidos, equipamentos de controle de vapores e rigoroso gerenciamento de temperatura, levando os operadores a encomendar equipamentos construídos especificamente para essa finalidade. A Kirby Corporation reportou receita de transporte aquaviário interior de USD 1,9 bilhão em 2024, um aumento de 11% atribuído a preços contratuais mais fortes e alta utilização de barcaças-tanque. A Campbell Transportation reforçou esse tema ao adquirir 13 rebocadores e 23 barcaças-tanque para ingressar no serviço de produtos químicos de maior margem. A expansão da produção de bioetanol e diesel renovável adiciona volume porque o transporte aquaviário protege a integridade do produto e minimiza as pegadas de carbono. À medida que refinarias e plantas químicas se concentram próximas a rios navegáveis, as barcaças especializadas sustentarão o mercado de transporte por barcaças até 2030.

Digitalização e tecnologias de navegação autônoma impulsionando a produtividade da frota

Centros de operações remotas, como a instalação da SEAFAR em Antuérpia, agora guiam barcaças não tripuladas ao longo de corredores europeus regulamentados. A Comissão Central para a Navegação do Reno coordena projetos-piloto que combinam conjuntos de sensores com estações de controle em terra para reduzir as necessidades de tripulação sem comprometer a segurança. Nos Estados Unidos, o piloto de embarcação autônoma da Mythos AI no Porto de Monroe demonstra o mapeamento de canal por lidar 3D que reduz o tempo de espera e melhora o roteamento. Os operadores também implantam mercados digitais como a plataforma BargeOS da OpenTug para cotação instantânea e correspondência de carga, reduzindo as viagens de retorno vazias. Coletivamente, essas inovações aumentam a utilização, reduzem incidentes de erro humano e melhoram a visibilidade para os embarcadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura envelhecida de hidrovias interiores | –1.2% | América do Norte, Europa, partes da América do Sul | Médio prazo (2-4 anos) |

| Variabilidade do nível de água causada pelo clima | –0.9% | Mississippi, Reno, Danúbio | Longo prazo (≥4 anos) |

| Alto custo de capital de novas barcaças de baixa emissão e retrofits | –0.7% | Europa (imediato), América do Norte, mercados asiáticos desenvolvidos | Médio prazo (2-4 anos) |

| Intensificação da concorrência de corredores ferroviários de carga modernizados | –0.5% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura envelhecida criando gargalos operacionais

Mais de 80% das eclusas dos Estados Unidos ultrapassaram o horizonte de projeto original de 50 anos, provocando fechamentos frequentes que atrasam as viagens e elevam os custos[2]Conselho de Usuários de Hidrovias Interiores, "36º Relatório Anual", Conselho de Usuários de Hidrovias Interiores, iwub.gov. Um estudo sobre a Eclusa 25 do Mississippi alertou que uma paralisação de 30 dias poderia reduzir o PIB nacional em USD 3,1 bilhões. Embora a Lei de Investimento em Infraestrutura e Empregos destine USD 2,9 bilhões para construção interior, o acúmulo de manutenção permanece elevado. A Europa enfrenta um desafio comparável no Danúbio, onde estruturas envelhecidas restringem o calado durante os períodos de pico de demanda. O tempo de inatividade não planejado corrói a confiabilidade dos cronogramas e incentiva alguns embarcadores a se protegerem com contratos ferroviários, amortecendo o mercado de transporte por barcaças.

Variabilidade climática perturbando a navegação e a confiabilidade do serviço

Em outubro de 2022, o medidor do Rio Mississippi em Memphis atingiu -10,5 pés, forçando os operadores a carregar parcialmente as barcaças e a elevar as tarifas de frete[3]Conselho de Hidrovias, "Resumo de Impacto das Baixas Águas de 2022", Conselho de Hidrovias, waterwayscouncil.org. As secas no Rio Reno produziram restrições semelhantes, demonstrando como os eventos de baixo nível de água prejudicam a capacidade durante a temporada de colheita. Enquanto isso, o degelo rápido e as ressacas de tempestades fecham periodicamente as eclusas por causa de inundações, sublinhando o risco de dois lados. As equipes da Guarda Costeira reposicionam os auxílios à navegação e coordenam a dragagem, mas essas medidas reativas adicionam custos. A volatilidade persistente obriga os gestores de frota a manter reservas de peso morto orientadas para a segurança, limitando a capacidade de movimentação e restringindo as perspectivas de crescimento do mercado de transporte por barcaças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Frota de Barcaças: barcaças especializadas aceleram o crescimento enquanto a carga seca mantém a escala

As barcaças de carga seca movimentaram a maior parcela de granéis em 2025 e detiveram 47,55% da participação do mercado de transporte por barcaças. Grãos, carvão e minérios metálicos dominam seus manifestos porque essas embarcações otimizam a capacidade cúbica e incorrem em baixo custo operacional unitário. A demanda da frota acompanha os ciclos de colheita e energia, e os operadores prolongam a vida útil dos ativos por meio de manutenção padrão. As barcaças especializadas estão crescendo rapidamente, registrando um CAGR previsto de 8,92% à medida que os estaleiros entregam cascos de abastecimento de GNL, acomodação e captura de carbono que atendem a novos nichos. O primeiro hub de abastecimento de GNL no Canal Marítimo de Texas City, aprovado em maio de 2025, investirá pelo menos USD 300 milhões em embarcações e instalações em terra. A certeza regulatória sobre combustíveis alternativos, além de taxas de afretamento mais altas para unidades construídas especificamente, sustenta pedidos de equipamentos de longo prazo que impulsionam o mercado de transporte por barcaças.

As barcaças-tanque dedicadas a produtos químicos e petróleo permanecem lucrativas porque a conformidade com as normas de segurança diferencia o serviço. O American Bureau of Shipping emitiu diretrizes rigorosas sobre sistemas de abastecimento de GNL e metanol, permitindo que os proprietários se qualifiquem para contratos premium. Os programas de demonstração de captura de carbono preveem barcaças de CO₂ liquefeito operando na Hidrovia Intracoastal do Golfo, sugerindo novos grupos de demanda. O investimento contínuo em revestimentos, consoles de controle de vapores e monitoramento em tempo real mantém as barreiras de entrada elevadas, preservando a utilização e as margens nesse segmento do setor de transporte por barcaças.

Por Carga / Setor de Uso Final: produtos químicos superam as commodities energéticas

O carvão e o petróleo bruto responderam por 33,55% dos carregamentos de 2025 no mercado de transporte por barcaças, refletindo os fluxos legados de geração de energia e refino nos rios Ohio e Baixo Mississippi. Essas commodities sustentam a tonelagem de base, mas enfrentam ventos contrários de longo prazo decorrentes das políticas de transição energética. Por outro lado, os produtos químicos e fertilizantes devem se expandir a 9,45% ao ano à medida que a produção industrial cresce e as fazendas buscam insumos nutrientes. A aquisição de 13 rebocadores e 25 barcaças-tanque pela Campbell Transportation por USD 111,65 milhões visa precisamente esse segmento de maior crescimento. O aumento é espelhado nos relatórios mensais do Departamento de Agricultura que mostram que os volumes de grãos transportados por barcaça atingiram 428.300 toneladas em janeiro de 2025, alta de 28% em relação ao ano anterior.

Cargas de projeto, como pás de turbinas eólicas, também viajam por barcaça, dadas as limitações dimensionais nas pontes rodoviárias. No Brasil, um contrato da PALFINGER MARINE para equipar 400 novas barcaças de minério de ferro com guindastes de convés ilustra como a logística de mineração impulsiona a produção de embarcações. À medida que o investimento em infraestrutura se acelera em todo o mundo, barcaças especializadas que transportam módulos pesados diversificarão ainda mais a receita e fortalecerão o tamanho do mercado de transporte por barcaças.

Por Atividade de Transporte por Barcaça: serviços interiores dominam, mas rotas costeiras registram ganhos mais rápidos

As operações interiores/domésticas capturaram 67,05% do tamanho do mercado de transporte por barcaças durante 2025, porque as redes fluviais da América do Norte e da Europa fornecem corredores confiáveis para movimentações de granéis. Os rebocadores empurram até 25.000 toneladas curtas de grãos por viagem no Alto Mississippi, garantindo economias de escala. Projetos de cartografia digital, como o mapeamento habilitado por lidar da Mythos AI em Monroe, encurtam os trânsitos e aumentam a segurança. Investimentos como esses sustentam estruturas de custo competitivas e reforçam as vantagens modais em relação ao transporte ferroviário.

As barcaças costeiras e oceânicas, embora menores em números absolutos, devem se expandir a um CAGR de 7,35% até 2031, à medida que os embarcadores montam rotas totalmente aquaviárias que contornam as restrições de caminhões. A Great Lakes East, formada após a Great Lakes Towing adquirir a Barcaça CRIMSON CLOVER, planeja ligações de carga fracionada e RORO da Flórida ao Caribe. Os reguladores marítimos também incentivam o transporte marítimo de curta distância para aliviar as rodovias congestionadas, canalizando financiamento de subsídios para rebocadores de baixa emissão. Os efeitos de rede resultantes elevam os volumes nos serviços alimentadores e injetam nova demanda no mercado de transporte por barcaças.

Análise Geográfica

A América do Norte gerou 41,60% da receita de 2025, ancorada pelos rios Mississippi, Ohio e Illinois. As alocações federais de USD 2,9 bilhões para melhorias interiores aumentam a confiabilidade das eclusas e a disponibilidade de calado, e a capacidade de carga de 2022 superou 257 milhões de toneladas apesar do histórico nível baixo de água. A adição de mais de 1.000 barcaças da SEACOR pela Ingram Barge Company amplia sua rede para atender à demanda duradoura. Pilotos autônomos, como os testados pela Mythos AI, poderão desbloquear maior eficiência assim que as regras da Guarda Costeira dos Estados Unidos sobre operações remotas amadurecerem.

A Ásia-Pacífico detém as perspectivas de crescimento de curto prazo mais fortes no mercado de transporte por barcaças, com um CAGR de 7,18%. A China investe recursos no aprofundamento do Yangtzé, e as autoridades locais agilizam as transferências barcaça-caminhão nos portos interiores para eliminar gargalos. A Parceria Econômica Abrangente Regional incentiva mudanças regionais de produção que movem mais bens intermediários pelas hidrovias. No Sudeste Asiático, o frete marítimo já responde por 61% do valor do comércio, e novos corredores intermodais estendem o alcance das barcaças para províncias sem litoral.

A Europa permanece fundamental no mercado de transporte por barcaças, sustentada por Roterdã e Antuérpia-Bruges, que juntas agregam EUR 50 bilhões de valor anualmente. O programa NAIADES busca um salto de 25% nos volumes interiores até 2030, exigindo embarcações de zero emissão e gestão inteligente do tráfego. No entanto, os baixos níveis do Reno relacionados ao clima desviam periodicamente o frete para o transporte ferroviário, evidenciando a vulnerabilidade do transporte fluvial. O investimento no aprofundamento de eclusas e na previsão automatizada do nível da água é, portanto, uma prioridade política que salvaguarda o mercado de transporte por barcaças.

A América do Sul emerge como uma potência exportadora agrícola, com os fluxos de soja e milho migrando progressivamente para as barcaças. As exportações de milho que utilizaram barcaças aumentaram de 3% para 16% entre 2010 e 2023, refletindo as economias de frete nos rios Tapajós e Madeira. O programa brasileiro de minério de ferro da PALFINGER MARINE demonstra como a mineração impulsiona a demanda adicional por barcaças. O debate sobre a proteção de áreas úmidas ao longo da hidrovia Paraguai-Paraná mostra que o escrutínio ambiental está se intensificando, o que poderá moldar os prazos de licenciamento de projetos futuros.

Nota: A participação dos segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Cenário Competitivo

O mercado de transporte por barcaças apresenta concentração moderada. No segmento de barcaças-tanque, a Kirby Corporation controla 27% da capacidade dos Estados Unidos em 1.094 unidades com capacidade de 24,2 milhões de barris. A aquisição de frota pela Ingram Barge Company em 2024 fortaleceu sua presença em granéis e ilustrou a consolidação contínua que funde posições regionais em redes nacionais. A American Commercial Barge Line, a Canal Barge e a Marquette Transportation completam o primeiro escalão, enquanto operadores de nicho se concentram em carga especializada ou geografia específica.

O investimento em tecnologia define a estratégia atual. O software BargeOS da OpenTug suporta cotação instantânea, reserva e rastreamento em tempo real, e as transportadoras que o adotam relatam ciclos de vendas mais curtos. Os proprietários de frota testam propulsão híbrida elétrica e instalam sistemas de redução catalítica seletiva para cumprir as normas de emissão. A Tidewater Barge Lines obteve financiamento da MARAD para rebocadores de baixa emissão, alinhando economias de custo com créditos regulatórios.

As oportunidades de espaço em branco incluem serviços de abastecimento de GNL na Costa do Golfo e futuros transportes de CO₂ liquefeito que poderão sustentar a logística de captura de carbono. Os pioneiros se beneficiam do conhecimento especializado em engenharia e podem cobrar afretamentos premium assim que as políticas ambientais internalizarem os custos de carbono. A navegação autônoma também permanece uma oportunidade; o centro de operações remotas da SEAFAR já está gerenciando o tráfego de barcaças ao vivo na Bélgica, sugerindo um modelo escalável para rotas com restrição de mão de obra.

Líderes do Setor de Transporte por Barcaças

Kirby Corporation

American Commercial Barge Line (ACBL)

Ingram Marine Group

SEACOR Holdings

Campbell Transportation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Ingram Marine Group lançou o Ingram Infrastructure Group para ampliar a logística integrada em 4.500 milhas de hidrovias interiores.

- Julho de 2024: A Turn Services concordou em adquirir a Marine Fueling Service Inc., incluindo oito embarcações motorizadas com capacidade de 1.000 a 2.000 hp, fortalecendo sua presença na Costa do Golfo em serviços de fundeio, reboque e abastecimento.

- Março de 2024: A Ingram Marine Group, por meio da Inland River Transport Holdings LLC, concluiu a aquisição da plataforma de transporte e logística fluvial interior dos Estados Unidos da SEACOR Holdings Inc., adicionando mais de 1.000 barcaças graneleiras cobertas do tipo tremonha e uma extensa rede no Rio Mississippi.

- Janeiro de 2024: A Campbell Transportation repotenciou o rebocador M/V Louise S com motores Mitsubishi Nível 3, demonstrando seu compromisso com a conformidade regulatória, eficiência de combustível e redução de emissões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A nossa análise define o mercado global de transporte fluvial por barcaças como a receita dos operadores obtida através do reboque ou empurrão de barcaças de carga seca, líquida e especializada ao longo de rios interiores, canais e rotas costeiras protegidas, expressa em dólares americanos constantes de 2024.

Exclusões de Âmbito. Excluímos embarcações de carga oceânica, vendas de novas construções de barcaças e o valor intrínseco da carga.

Visão Geral da Segmentação

- Por Tipo de Frota de Barcaças

- Barcaças de Carga Seca

- Barcaças de Carga Líquida

- Barcaças Especializadas

- Por Carga / Setor de Uso Final

- Produtos Agrícolas

- Carvão e Produtos de Petróleo Bruto

- Produtos Químicos e Fertilizantes

- Minérios Metálicos e Ligas

- Carga de Projeto e Superdimensionada

- Outros

- Por Atividade de Transporte por Barcaça

- Interior / Doméstico

- Costeiro / Oceânico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Complementámos o trabalho de gabinete com entrevistas estruturadas a proprietários de barcaças, engenheiros portuários, expedidores de mercadorias e reguladores na América do Norte, Europa e no corredor do Yangtze, o que clarificou as variações de utilização, os atrasos nas eclusas e a repercussão dos custos de combustível.

Investigação de Gabinete

Os nossos analistas compilaram inicialmente as bases de referência de toneladas-milha e de tráfego a partir de fontes públicas de primeiro nível, tais como a série Waterborne Commerce do US Army Corps of Engineers, as tabelas de transporte de mercadorias por vias navegáveis interiores do Eurostat, a Comissão Central para a Navegação no Reno e as revisões marítimas da UNCTAD. Estes conjuntos de dados ancoram o débito regional e a sazonalidade, tendo sido enriquecidos com registos de operadores acedidos através do Dow Jones Factiva e do D&B Hoovers para capturar as tarifas diárias vigentes.

É aqui que a Mordor Intelligence se diferencia, uma vez que a nossa equipa também analisa revistas especializadas do setor, comunicados de autoridades portuárias, dados aduaneiros e boletins dos ministérios nacionais dos transportes para identificar variações de mercadorias que influenciam as tarifas. As fontes listadas são meramente ilustrativas; foram consultados muitos outros registos públicos durante a verificação.

Dimensionamento de Mercado e Previsão

Começamos com um modelo descendente (top-down) que converte as toneladas-milha regionais reportadas em receita, utilizando médias de frete específicas por corredor e históricos de tarifas ajustados à moeda. Testes ascendentes (bottom-up) selecionados — capacidade da frota × utilização × tarifas diárias amostradas — protegem contra erros de estimativa. Os principais fatores do modelo incluem volumes de exportação de cereais, quotas de expedição de carvão e crude, horas de débito das eclusas, tendências do combustível bunker e orçamentos de dragagem. Uma regressão multivariada combina estas séries para projetar a procura de 2026 a 2030, enquanto a análise de cenários testa situações de stress em anos de cheias e de seca. As lacunas de dados são preenchidas por intervalos conservadores validados em entrevistas.

Ciclo de Validação de Dados e Atualização

Cada rascunho é submetido a análises de variância em relação a recibos aduaneiros e bases de dados de escalas portuárias; as anomalias desencadeiam novos contactos antes da aprovação final. A Mordor Intelligence atualiza o modelo anualmente e emite atualizações intercalares sempre que cheias, greves ou alterações políticas relevantes reconfigurem o tráfego.

Por que Razão a Linha de Base de Transporte por Barcaças da Mordor Merece Confiança

As estimativas publicadas diferem porque as empresas misturam o valor da carga, as receitas dos estaleiros ou o transporte costeiro com o reboque interior, e muitas congelam os pressupostos de tarifas durante anos. Ao mantermos o foco em encargos de frete verificáveis, tarifas ao nível do corredor e uma atualização anual, evitamos a inflação causada quando outros estudos agrupam barcaças oceânicas, incluem o valor da carga ou reutilizam fatores de utilização desatualizados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 15,60 mil milhões USD (2025) | Mordor Intelligence | |

| 136,10 mil milhões USD (2024) | Global Consultancy A | Inclui o valor da carga e o transporte costeiro; pressuposto de tarifa média global única |

| 141,30 mil milhões USD (2025) | Industry Journal B | Acrescenta receitas de estaleiros e petroleiros; ciclo de atualização de cinco anos |

| 133,10 mil milhões USD (2024) | Research Firm C | Combina barcaças interiores e oceânicas; validação primária limitada |

A comparação confirma que o âmbito disciplinado, as variáveis específicas por corredor e a recalibração anual utilizados pela Mordor Intelligence fornecem aos decisores uma linha de base transparente e auditável.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transporte por barcaças?

O mercado está avaliado em USD 16,91 bilhões em 2026 e tem previsão de atingir USD 25,29 bilhões até 2031.

Qual região detém a maior participação no mercado de transporte por barcaças?

A América do Norte lidera com 41,60% de participação na receita graças à sua extensa rede fluvial e ao substancial investimento em infraestrutura.

Qual segmento de barcaças está crescendo mais rapidamente?

As barcaças especializadas, incluindo embarcações de abastecimento de GNL e de acomodação, têm projeção de crescimento a um CAGR de 8,92% durante 2026-2031.

Como as barcaças se comparam aos caminhões em termos de desempenho de emissões?

O transporte por barcaça produz 89% menos emissões de gases de efeito estufa por tonelada-milha do que o transporte rodoviário, tornando-o o modo de frete principal mais eficiente do ponto de vista ambiental.

Quais são as principais restrições ao crescimento do mercado?

Eclusas e barragens envelhecidas que provocam fechamentos não programados e o aumento da variabilidade do nível de água causada pelo clima são as restrições mais significativas à confiabilidade do serviço.

Quais empresas dominam a frota de barcaças-tanque interiores dos Estados Unidos?

A Kirby Corporation, a Ingram Barge Company, a American Commercial Barge Line, a Canal Barge e a Marquette Transportation juntas detêm capacidade significativa.

Página atualizada pela última vez em: