Tamanho e Participação do Mercado de Armazenagem e Logística de Distribuição da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

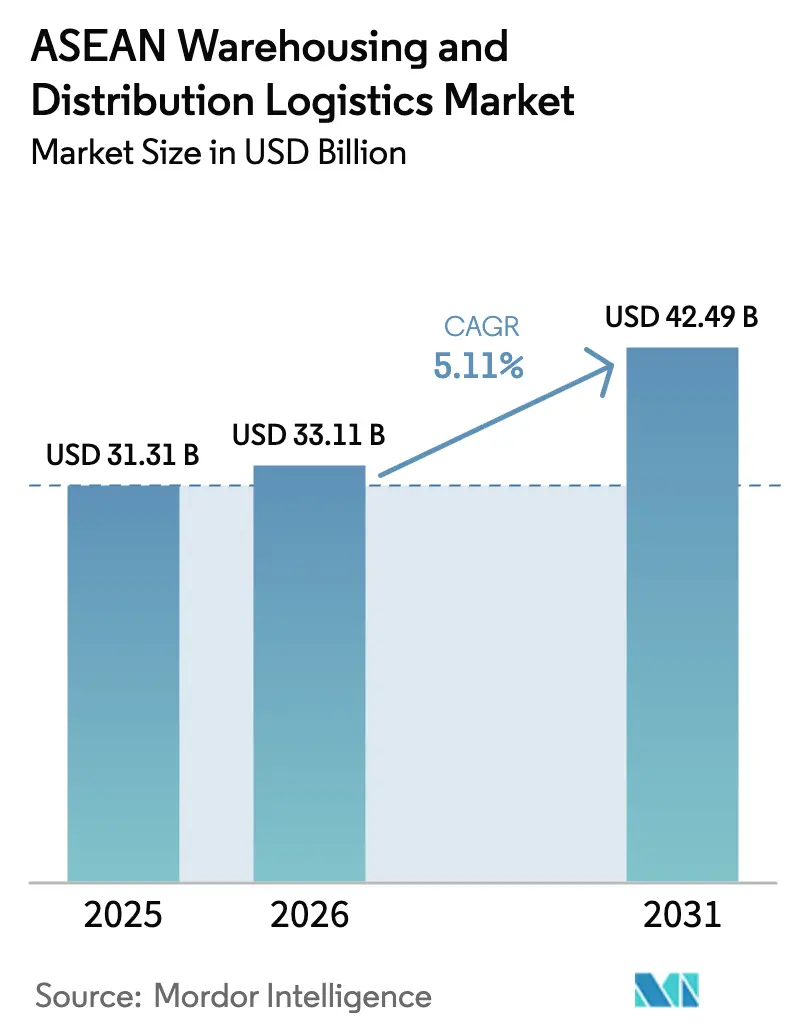

| Tamanho do mercado no ano base (2025) | 31.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenagem e Logística de Distribuição da ASEAN por Mordor Intelligence

Espera-se que o tamanho do mercado de armazenagem e logística de distribuição da ASEAN cresça de USD 31,31 bilhões em 2025 para USD 33,11 bilhões em 2026 e está previsto para atingir USD 42,49 bilhões até 2031 a um CAGR de 5,11% no período de 2026-2031.

A expansão do investimento estrangeiro direto, a adoção do varejo omnicanal e o pivô de produção China + 1 estão remodelando as estruturas de armazéns, transformando hubs orientados à exportação em redes intrarregionais finamente segmentadas. Os operadores estão acelerando a implantação de automação que sincroniza estoques em lojas, dark stores e nós de micro-atendimento em janelas de atualização de 15 minutos, enquanto o IoT habilitado por satélite elimina barreiras de conectividade em localidades rurais. O maior escrutínio de ESG está direcionando o design das instalações para energias renováveis no local e refrigerantes naturais, e a automação vertical está reduzindo o uso de terrenos em cidades congestionadas. A intensidade competitiva aumentou à medida que grandes players de e-commerce internalizam a distribuição e startups orientadas por tecnologia introduzem modelos de armazém como serviço, forçando os 3PLs tradicionais a crescer por meio de aquisições e investimentos especializados.

Principais Conclusões do Relatório

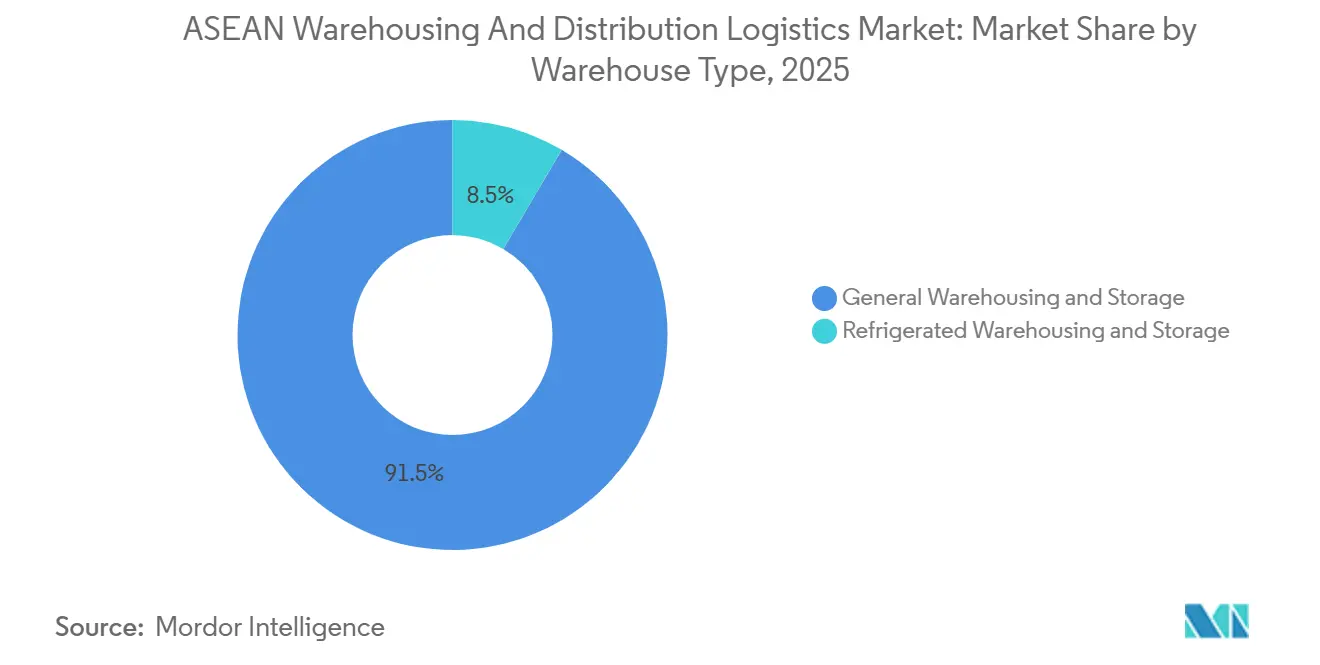

- Por tipo de armazém, a armazenagem e estocagem geral liderou com 91,51% da participação do mercado de armazenagem e logística de distribuição da ASEAN em 2025; a armazenagem e estocagem refrigerada está projetada para expandir a um CAGR de 6,09% até 2031.

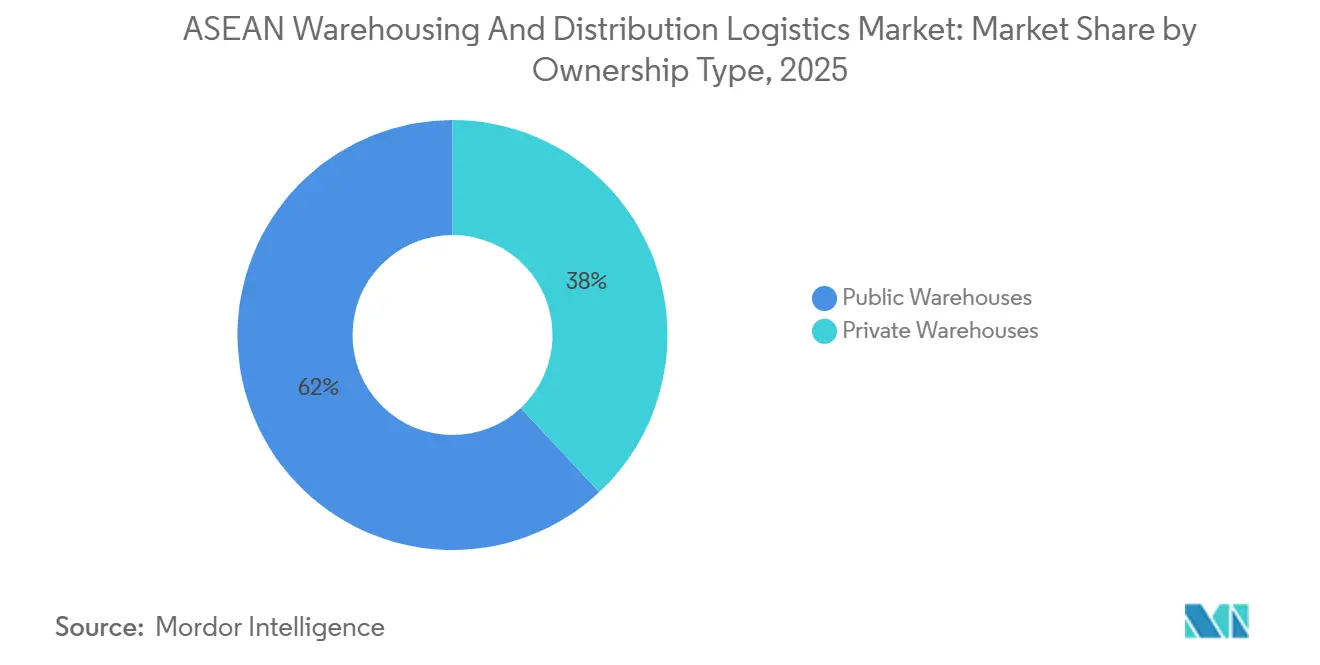

- Por propriedade, os armazéns públicos responderam por 61,96% do tamanho do mercado de armazenagem e logística de distribuição da ASEAN em 2025, enquanto as instalações privadas registraram o crescimento previsto mais rápido, a um CAGR de 5,42% até 2031.

- Por setor de usuário final, o e-commerce e varejo capturou 23,03% da participação de receita em 2025; o setor farmacêutico e de saúde avança a um CAGR de 6,50% até 2031.

- Por país, a Indonésia detinha 20,60% de participação no mercado de armazenagem e logística de distribuição da ASEAN em 2025, e o Vietnã está previsto para liderar o crescimento com um CAGR de 5,87% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenagem e Logística de Distribuição da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do varejo omnicanal exigindo orquestração de estoque em tempo real | +1.1% | Indonésia, Tailândia, Vietnã, Filipinas | Curto prazo (≤ 2 anos) |

| Deslocamento de manufatura China + 1 ampliando os fluxos de distribuição intra-ASEAN | +0.9% | Vietnã, Tailândia, Malásia, Indonésia | Médio prazo (2-4 anos) |

| Terceirização acelerada de 3PL por PMEs em busca de armazenagem de custo variável | +0.7% | Todos os estados membros da ASEAN | Curto prazo (≤ 2 anos) |

| IoT via satélite de órbita baixa terrestre habilitando conectividade de armazéns rurais | +0.5% | Indonésia, Filipinas, ASEAN rural | Médio prazo (2-4 anos) |

| Armazenagem automatizada vertical enfrentando a escassez de terrenos urbanos | +0.6% | Singapura, Bangcoc, Kuala Lumpur, Jacarta | Longo prazo (≥ 4 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira da UE impulsionando instalações energeticamente eficientes | +0.4% | Vietnã, Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Varejo Omnicanal Exigindo Orquestração de Estoque em Tempo Real

Os varejistas agora reconciliam posições de estoque em 8 a 12 nós de atendimento a cada 15 minutos para cumprir as promessas de compra online com retirada na loja e entrega no mesmo dia. Plataformas de comércio unificado conectam sistemas de gestão de armazéns, ponto de venda e e-commerce, impulsionando investimentos em robótica de mercadorias para pessoas que reduzem os tempos de separação de 45 minutos para 8 minutos com 99,8% de precisão. Operadores que oferecem plataformas prontas para API comandam prêmios de preço de 18 a 25% porque a visibilidade em tempo real reduz as vendas perdidas em até 22%, ao mesmo tempo que reduz os estoques de segurança em categorias de alta rotatividade. A penetração do comércio moderno superior a 60% das vendas no varejo na Tailândia e na Indonésia intensifica a necessidade de instalações que processem 50.000 a 100.000 SKUs com latência inferior a uma hora. O prêmio pela orquestração acelerou o retorno sobre o investimento em automação para 3 a 4 anos, em comparação com 5 a 6 anos antes de 2024[1]"Mecanismo de Ajuste de Carbono na Fronteira," Comissão Europeia, europa.eu .

Deslocamento de Manufatura China+1 Ampliando os Fluxos de Distribuição Intra-ASEAN

USD 239 bilhões em investimento estrangeiro direto em manufatura durante 2024 distribuíram a produção pelo Vietnã, Tailândia e Indonésia, desencadeando pools de estoque multipaíses que consolidam componentes antes da montagem final. Centros de distribuição regionais centralizados equipados para vinculação aduaneira e kitting leve agora reduzem os custos totais de manutenção em 20 a 30%, mantendo as promessas de entrega em 48 horas em toda a ASEAN. As regras de origem cumulativas do RCEP incentivam ainda mais os fluxos de componentes transfronteiriços, que cresceram 7,03% em 2024. Os provedores de logística respondem com modelos hub-and-spoke ancorados em Singapura ou na Malásia, com spokes que reabastecem as lojas à noite, limitando as rotas de transporte de longa distância a 500 quilômetros e reduzindo as pegadas de carbono em 12 a 15%[2]"Ficha Técnica do Porto de Tuas," PSA International, psa.com.sg.

Terceirização Acelerada de 3PL por PMEs em Busca de Armazenagem de Custo Variável

A penetração de 3PL para PMEs saltou de 34% em 2022 para 52% em 2025, à medida que os marketplaces online impõem acordos de nível de serviço de atendimento em 24 horas. Instalações compartilhadas que oferecem de 10.000 a 50.000 pés quadrados em contratos mensais renováveis permitem que as PMEs evitem contratos de 3 a 5 anos e investimentos de USD 2 a 5 milhões em adaptações. Os provedores agrupam financiamento de estoque com prazos de 60 a 90 dias, aliviando a pressão sobre o capital de giro. As PMEs relatam reduções de 25 a 35% nos custos de logística após terceirizar armazenagem, separação e última milha para provedores orientados à escala. Painéis baseados em nuvem fornecem visualizações de estoque em tempo real, e aplicativos móveis emitem alertas automáticos de reabastecimento quando as unidades disponíveis caem abaixo de três dias de cobertura, reduzindo as rupturas de estoque em 18 a 20%.

IoT via Satélite de Órbita Baixa Terrestre Habilitando Conectividade de Armazéns Rurais

Os pacotes de 150 a 200 Mbps da Starlink a USD 120 por mês replicam a economia de fibra urbana nas ilhas externas da Indonésia e nas províncias das Filipinas, permitindo a implantação de RFID e sensores em armazéns remotos. O monitoramento em tempo real reduz a perda de estoque em 12 a 18% por meio de alertas com geofencing sobre movimentação não autorizada de paletes e desvios de temperatura na cadeia de frio. Torres de controle centrais em Jacarta ou Singapura agora supervisionam de 20 a 30 locais rurais, agrupando dados sobre temperatura, umidade e segurança para manutenção preditiva. Os exportadores agrícolas aproveitam a visibilidade para obter certificações para remessas ao Japão e à Coreia do Sul, elevando a utilização das instalações rurais de 65% para 85% em duas temporadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento de energia volátil e aumento das tarifas de eletricidade inflacionando o OPEX da cadeia de frio | -0.7% | Indonésia, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Congestionamento portuário e gargalos no transporte rodoviário interiorano perturbando o fluxo de mercadorias | -0.6% | Indonésia, Tailândia, Vietnã, Filipinas | Curto prazo (≤ 2 anos) |

| Adoção lenta da harmonização de alfândega eletrônica ASEAN Single Window 2.0 | -0.4% | Todos os estados membros da ASEAN | Médio prazo (2-4 anos) |

| Escalada de ataques cibernéticos em sistemas de gestão de armazéns e sistemas de tecnologia operacional | -0.3% | Singapura, Tailândia, Malásia, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento de Energia Volátil e Aumento das Tarifas de Eletricidade Inflacionando o OPEX da Cadeia de Frio

A energia representa até 55% dos custos de armazéns refrigerados, e os aumentos de tarifas de 2024-2025 acrescentaram de 8 a 15% às contas de serviços públicos na Indonésia e nas Filipinas. A instabilidade da rede elétrica fora de Java e Luzon força a prontidão de geradores a diesel 24 horas por dia, 7 dias por semana, dobrando os custos de energia durante as interrupções. As tarifas industriais de USD 0,11 por kWh do Vietnã levaram os operadores a instalar sistemas de energia solar no telhado que compensam de 25 a 30% do consumo de energia, mas os altos gastos iniciais pressionam os balanços patrimoniais. As excursões de temperatura causadas por quedas de tensão estragam produtos farmacêuticos, gerando de 3 a 5% de baixas de estoque anualmente em províncias vulneráveis[3]"Aumento da Tarifa de Eletricidade da Indonésia 2024," The Jakarta Post, thejakartapost.com .

Congestionamento Portuário e Gargalos no Transporte Rodoviário Interiorano Perturbando o Fluxo de Mercadorias

Os tempos de permanência de contêineres em Tanjung Priok e Manila se estenderam para 7 a 14 dias em 2024, contra benchmarks globais de 3 a 5 dias, obrigando os armazéns a manter de 15 a 20% mais estoque de segurança e inflando o capital de giro em USD 150 a 250 milhões em toda a região. O porto de Laem Chabang, na Tailândia, enfrenta restrições de acesso que limitam as movimentações de caminhões a 10.000 por dia, contra uma demanda de 15.000, enquanto os regimes de licenças provinciais no Vietnã fragmentam as rotas de longa distância. A capacidade subutilizada de caminhões, frequentemente de 45 a 50% versus um potencial de 70 a 75%, eleva os custos por quilômetro em 30 a 40% e corrói as já estreitas margens dos armazéns[4]"Previsão de Danos por Crimes Cibernéticos," Cybersecurity Ventures, cybersecurityventures.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: A Dominância Ambiente Mascara a Aceleração da Cadeia de Frio

A armazenagem e estocagem geral detinha 91,51% do tamanho do mercado de armazenagem e logística de distribuição da ASEAN em 2025, refletindo os fluxos de eletrônicos de consumo, têxteis e peças automotivas. A armazenagem e estocagem refrigerada, embora represente apenas 8,49% da capacidade, está crescendo a um CAGR de 6,09% com a expansão da distribuição de vacinas, biológicos e alimentos sensíveis à temperatura. Os hubs especializados do mercado de armazenagem e logística de distribuição da ASEAN obtêm taxas de aluguel de USD 12 a 18 por pé quadrado mensalmente, o triplo do espaço ambiente. Galpões híbridos agora integram câmaras de múltiplas temperaturas, permitindo que os operadores capturem prêmios de 18 a 22% sem construções separadas, ao mesmo tempo que aliviam as restrições de capacidade durante os picos de produção agrícola.

O avanço da automação em armazéns ambiente é parcialmente defensivo, pois os gigantes do e-commerce internalizam grandes centros urbanos, pressionando os provedores terceirizados a se diferenciar por meio de precisão e fluxo de mercadorias. Na cadeia de frio, projetos sob medida aproveitam refrigerantes naturais com 90% menor potencial de aquecimento global. O hub farmacêutico de 8.200 m² da DHL em Singapura ilustra como a conformidade com as Boas Práticas de Distribuição, a redundância de 2 a 8 °C e o monitoramento 24 horas por dia, 7 dias por semana criam barreiras de entrada e justificam contratos de locação de longo prazo com inquilinos âncora.

Por Propriedade: A Infraestrutura Pública Domina, os Modelos Privados Ganham Força

Os armazéns públicos detinham 61,96% de participação em valor em 2025, pois as PMEs preferem condições de pagamento conforme o uso. No entanto, os projetos privados crescem a um CAGR de 5,42%, pois os operadores de alta rotatividade exigem automação sob medida, layouts proprietários e soberania de dados. A participação de mercado de armazenagem e logística de distribuição da ASEAN das instalações privadas está projetada para crescer mais rapidamente, impulsionada pela demanda de construção sob medida de montadores de eletrônicos e varejistas de alimentos online. Os incorporadores garantem contratos de 10 a 15 anos que reduzem o risco dos desembolsos de capital, enquanto os inquilinos alcançam custos unitários de 12 a 18% abaixo do espaço multicliente quando os volumes excedem 30 giros por ano.

Os operadores públicos respondem com zonas segmentadas, dedicando partes de galpões multiclientes a inquilinos únicos, mas preservando a flexibilidade no vencimento do contrato. A paridade tecnológica continua sendo um desafio, pois os proprietários privados integram robôs móveis autônomos e classificadores guiados por visão configurados para embalagens específicas de SKU, reduzindo a mão de obra em 25 a 35%. A economia de custo variável mantém o espaço público relevante para estoques de baixa rotatividade, como peças de reposição de movimentação lenta e produtos promocionais.

Por Setor de Usuário Final: A Saúde Supera o Crescimento do Varejo

O e-commerce e varejo contribuiu com 23,03% da receita de 2025, ainda sendo a principal âncora de volume. No entanto, a armazenagem farmacêutica e de saúde registra um CAGR de 6,50% até 2031 devido ao envelhecimento das populações e ao maior uso de biológicos. Os varejistas online para offline agora exigem janelas de entrega inferiores a seis horas nas metrópoles de primeiro nível, forçando sites urbanos densos de micro-atendimento a complementar os centros de distribuição regionais. Espera-se que o mercado de armazenagem e logística de distribuição da ASEAN vinculado a produtos farmacêuticos cresça mais rapidamente à medida que os governos ampliam a cobertura universal de saúde e as terapias biológicas proliferam.

As necessidades da cadeia de frio de alimentos e bebidas se intersectam com os impulsionadores de saúde, pois os produtos com rótulo limpo exigem cadeias de 0 a 4 °C ininterruptas verificadas por meio de registros em blockchain para exportações ao Japão e à UE. A montagem automotiva depende do kitting de peças just-in-time, especialmente no Corredor Econômico Oriental da Tailândia, sustentando a demanda por estoques sincronizados que alimentam buffers de 2 horas ao lado da linha de produção. Equipamentos de energia renovável e hardware de data centers formam um segmento "outros" incipiente, mas em rápida expansão.

Análise Geográfica

Projeta-se que a economia logística do Vietnã cresça com um CAGR de 5,87%, apoiada pelas preferências tarifárias do RCEP que elevam o movimento de peças intra-ASEAN em 7% ao ano. As metas governamentais de participação logística de 9 a 11% do PIB e o status entre os 30 melhores no Índice de Desempenho Logístico impulsionam desembolsos de infraestrutura de USD 36 bilhões, incluindo novos berços para contêineres que expandiram os volumes portuários de 2025 em 20%. Os parques industriais em Bac Ninh e na Cidade de Ho Chi Minh agora padronizam alturas livres de 10 m e cargas de piso de 5 toneladas, alinhando-se com os requisitos ao lado da linha de produção de multinacionais e elevando a absorção de armazéns para 95% em nove meses após a conclusão.

A Indonésia, com 20,60% de participação de mercado em 2025, combina escala com complexidade: 17.000 ilhas exigem roteamento multimodal. A distribuição centrada em Java está cedendo lugar a centros de distribuição regionais em Kalimantan e Sulawesi à medida que os padrões de consumo se descentralizam. A política Sislognas visa reduzir os gastos com logística de 24% para 17% do PIB até 2030 por meio da expansão de rodovias pedagiadas e digitalização portuária. O congestionamento em Tanjung Priok desencadeou a construção de um porto seco em Cikarang que reduz em dois dias o desembaraço aduaneiro de importações, liberando capacidade de armazéns próximos às fábricas e comprimindo os ciclos de entrada até a prateleira em 15%.

Tailândia, Malásia e Singapura ancoram os fluxos transfronteiriços. O Corredor Econômico Oriental de USD 18,3 bilhões da Tailândia reforma as ligações rodoviárias, portuárias e aeroportuárias, posicionando armazéns alfandegados a 10 km das zonas de manufatura para garantir o reabastecimento de peças em 4 horas. A Malásia aproveita a escala do Porto de Klang, com armazéns de Selangor com preços 35% abaixo de Singapura, mas oferecendo qualidade comparável certificada pela ISO, atraindo hubs regionais de peças de reposição. Singapura concentra-se em segmentos de alto valor — farmacêutico, aeroespacial, semicondutores — utilizando galpões automatizados de oito andares que alcançam densidade cinco vezes maior e mantêm 99,99% de precisão de estoque. As Filipinas visam reduções de custos para 18% de logística em relação ao PIB até 2030; o novo porto de contêineres de Cebu, de USD 300 milhões, sustenta o desenvolvimento de armazéns nas Visayas, aliviando o congestionamento em Luzon.

Cenário Competitivo

O mercado permanece moderadamente fragmentado à medida que os 3PLs globais buscam verticais especializadas. A GEODIS concluiu a aquisição da Keppel Logistics para aprofundar sua presença no atendimento farmacêutico e de e-commerce, adicionando instantaneamente 200.000 m² de capacidade. A DHL comprometeu USD 500 milhões para logística de saúde na Ásia-Pacífico, inaugurando uma instalação de 8.200 m² em Singapura com alertas de desvio de temperatura de 15 minutos que atendem aos padrões de Boas Práticas de Distribuição. As plataformas de e-commerce verticalmente integradas Shopee, Lazada e Tokopedia operam mais de 120 centros de atendimento próprios, limitando a participação de terceiros nas principais metrópoles, mas fazendo parcerias com 3PLs regionais em cidades secundárias.

As startups alimentam a disrupção. O aporte de USD 9 milhões da Locad financia uma rede de atendimento orientada por IA que fornece capacidade de pagamento por uso para PMEs, aproveitando um sistema de gestão de armazéns em nuvem para agrupar estoques em 30 nós. O YCH Group colabora com entidades governamentais no Vietnam SuperPort, combinando interfaces ferroviárias, rodoviárias e portuárias para reduzir os tempos de trânsito nas rotas Hanói-Cidade de Ho Chi Minh em 20%. Os investimentos em tecnologia bifurcam o campo: grandes players gastam mais de USD 20 milhões em grades AutoStore e motores de demanda preditiva, enquanto empresas de médio porte ficam para trás, arriscando a erosão de contratos.

A diferenciação por ESG cresce. O site neutro em carbono da Equalbase em Penang atingiu 95% de ocupação seis meses após o lançamento, sinalizando a disposição dos inquilinos de pagar prêmios por espaço verde certificado. A resiliência cibernética emerge como um pré-requisito em licitações; os operadores agora incorporam conformidade com a ISO 27001 e centros de operações de segurança 24 horas por dia, 7 dias por semana para tranquilizar clientes multinacionais preocupados com o tempo de inatividade causado por ransomware.

Líderes do Setor de Armazenagem e Logística de Distribuição da ASEAN

DHL Group

CMA CGM Group (incluindo CEVA Logistics)

CJ Logistics

DSV A/S

Linfox Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A província de Binh Dinh aprovou um investimento portuário de VND 12 trilhões (USD 480 milhões) para elevar o fluxo de mercadorias para 19 milhões de toneladas até 2030, catalisando a demanda por armazéns no interior.

- Julho de 2025: A J&T Express processou 14 bilhões de encomendas no primeiro semestre de 2025 e expandiu com 700 pontos de serviço e 800 veículos de transporte de longa distância em todo o Sudeste Asiático.

- Julho de 2025: A Hankyu Hanshin Properties uniu-se à Sembcorp para construir cinco armazéns totalizando 240.000 m² na Zona Industrial Dinh Vu do Vietnã, com conclusão prevista para o inverno de 2026.

- Junho de 2025: A DP World e a Asian Terminals Inc. comprometeram USD 100 milhões para expandir a capacidade do Porto Sul de Manila, melhorando os fluxos logísticos nas Filipinas.

Escopo do Relatório do Mercado de Armazenagem e Logística de Distribuição da ASEAN

| Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada |

| Armazéns Privados |

| Armazéns Públicos |

| E-Commerce e Varejo |

| Alimentos e Bebidas |

| Farmacêutico e Saúde |

| Automotivo |

| Manufatura e Bens de Engenharia |

| Outros |

| Singapura |

| Tailândia |

| Malásia |

| Vietnã |

| Indonésia |

| Filipinas |

| Restante da ASEAN |

| Por Tipo de Armazém (Valor) | Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada | |

| Por Propriedade (Valor) | Armazéns Privados |

| Armazéns Públicos | |

| Por Setor de Usuário Final (Valor) | E-Commerce e Varejo |

| Alimentos e Bebidas | |

| Farmacêutico e Saúde | |

| Automotivo | |

| Manufatura e Bens de Engenharia | |

| Outros | |

| Por Geografia | Singapura |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Indonésia | |

| Filipinas | |

| Restante da ASEAN |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de armazenagem e logística de distribuição da ASEAN até 2031?

Está previsto para atingir USD 42,49 bilhões até 2031.

Com que velocidade o mercado crescerá entre 2026 e 2031?

Espera-se que o mercado registre um CAGR de 5,11% durante o período de previsão.

Qual tipo de armazém está crescendo mais rapidamente?

A armazenagem refrigerada avança a um CAGR de 6,09% até 2031, impulsionada pela demanda farmacêutica e de alimentos de grau alimentício.

Qual país oferece a oportunidade de crescimento mais rápida?

O Vietnã lidera com um CAGR projetado de 5,87%, apoiado por forte investimento estrangeiro direto em manufatura e gastos em infraestrutura.

Por que as PMEs estão terceirizando a armazenagem para 3PLs?

A terceirização converte os custos fixos das instalações em taxas variáveis e oferece às PMEs visibilidade de estoque baseada em nuvem, reduzindo as despesas totais de logística em até 35%.

Como o Mecanismo de Ajuste de Carbono na Fronteira da UE está influenciando os armazéns da ASEAN?

Os exportadores para a Europa agora investem em telhados solares e refrigerantes naturais para reduzir as emissões das instalações e evitar tarifas de carbono que entram em vigor em 2026.

Página atualizada pela última vez em: